Taille et part du marché des tampons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.13 Milliards de dollars |

| Taille du Marché (2030) | 8.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tampons par Mordor Intelligence

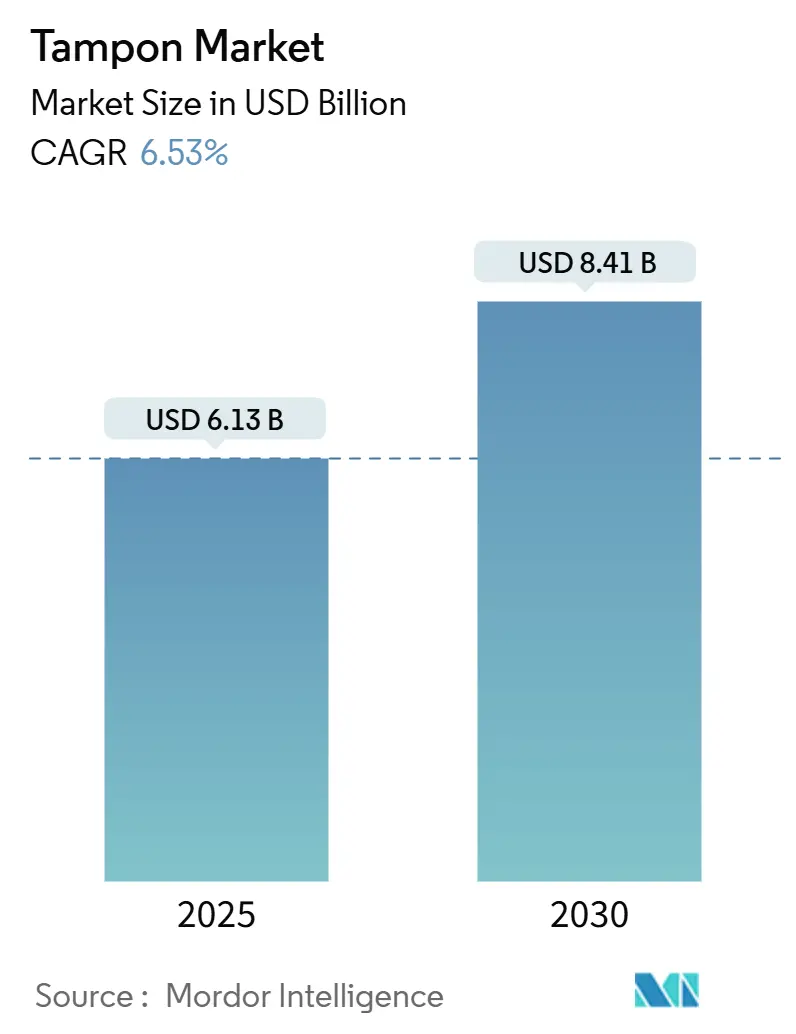

La taille du marché des tampons est estimée à 6,13 milliards USD en 2025 et devrait atteindre 8,41 milliards USD d'ici 2030, à un CAGR de 6,53 % au cours de la période de prévision (2025-2030).

Ces perspectives reflètent un secteur en phase de maturité qui doit contrer les vents contraires liés à la montée rapide des substituts, tout en capitalisant sur la participation croissante des femmes à la vie active, l'expansion des canaux de commerce électronique et un soutien réglementaire renforcé, notamment la suppression des taxes. Les controverses sur la sécurité des produits, en particulier les résultats concernant les métaux lourds mis en évidence par la Food and Drug Administration des États-Unis, ont accéléré la migration des consommateurs vers les gammes de coton biologique et contraint les fabricants à investir dans des protocoles de tests rigoureux. L'intensification de la concurrence des culottes menstruelles et des coupes menstruelles a poussé les marques à se différencier par des innovations de conception, telles que la construction en spirale de Sequel, la première refonte fondamentale du tampon en huit décennies. Sur le plan régional, l'Amérique du Nord maintient son pouvoir de fixation des prix grâce à un positionnement premium, tandis que l'Asie-Pacifique enregistre les gains de volume les plus rapides, les programmes de sensibilisation faisant progresser les taux d'adoption pour la première fois.

Principaux enseignements du rapport

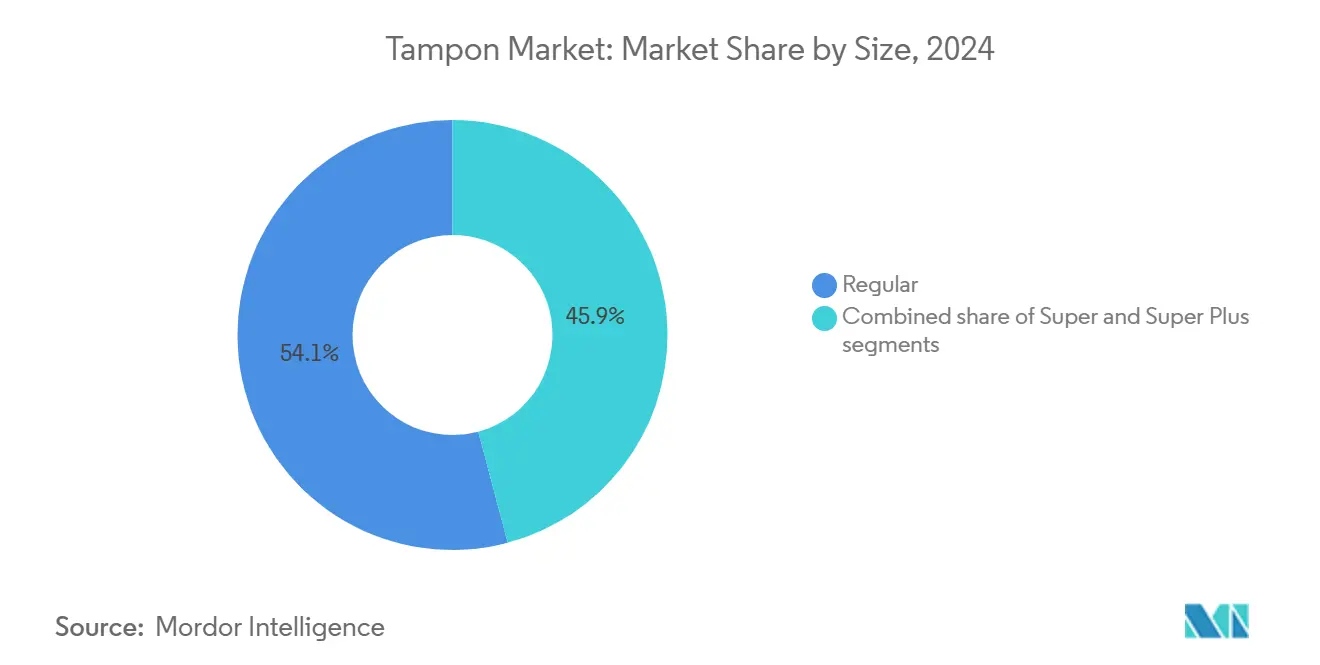

- Par taille/absorption, le format régulier a capté 54,13 % de la part du marché des tampons en 2024, tandis que le super plus devrait progresser à un CAGR de 7,59 % jusqu'en 2030.

- Par type de produit, les variantes avec applicateur ont représenté 61,37 % de la part des revenus du marché des tampons en 2024 ; les unités sans applicateur progressent à un CAGR de 8,13 % jusqu'en 2030.

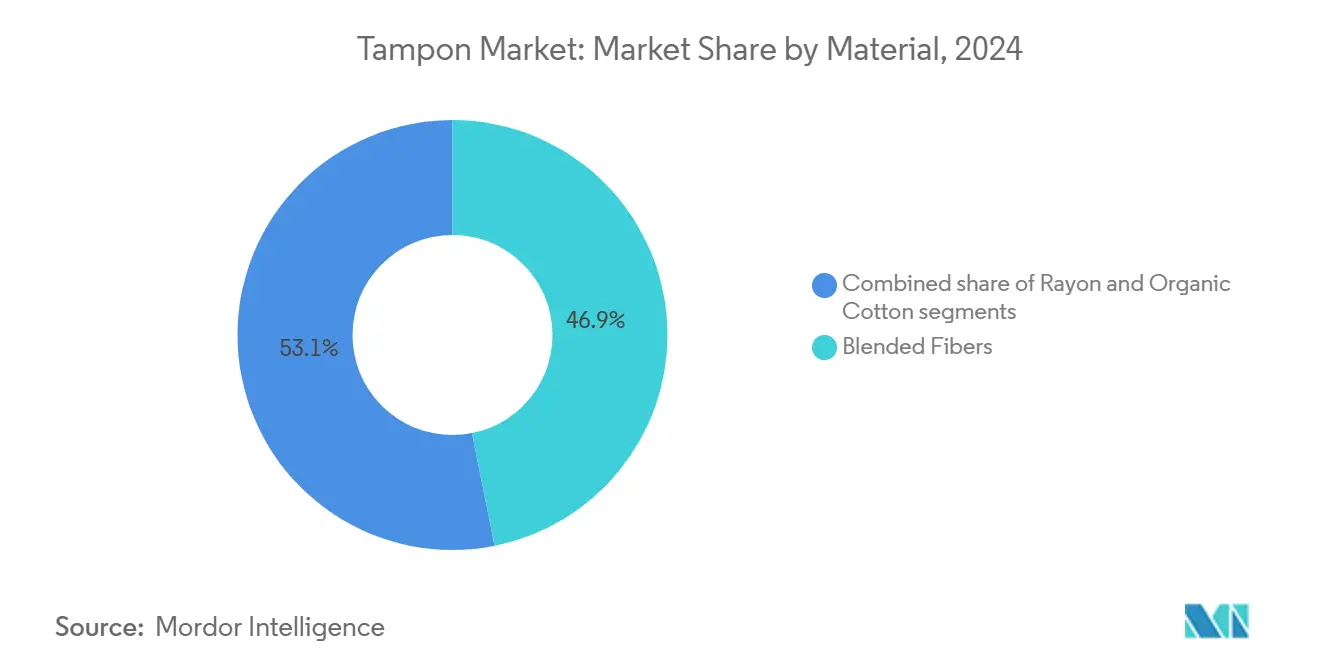

- Par matière, les fibres mélangées ont représenté 46,87 % de la taille du marché des tampons en 2024, tandis que le coton biologique devrait croître à un CAGR de 8,19 %.

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 41,67 % de la taille du marché des tampons en 2024 ; le commerce en ligne affiche la croissance la plus rapide avec un CAGR de 8,59 %.

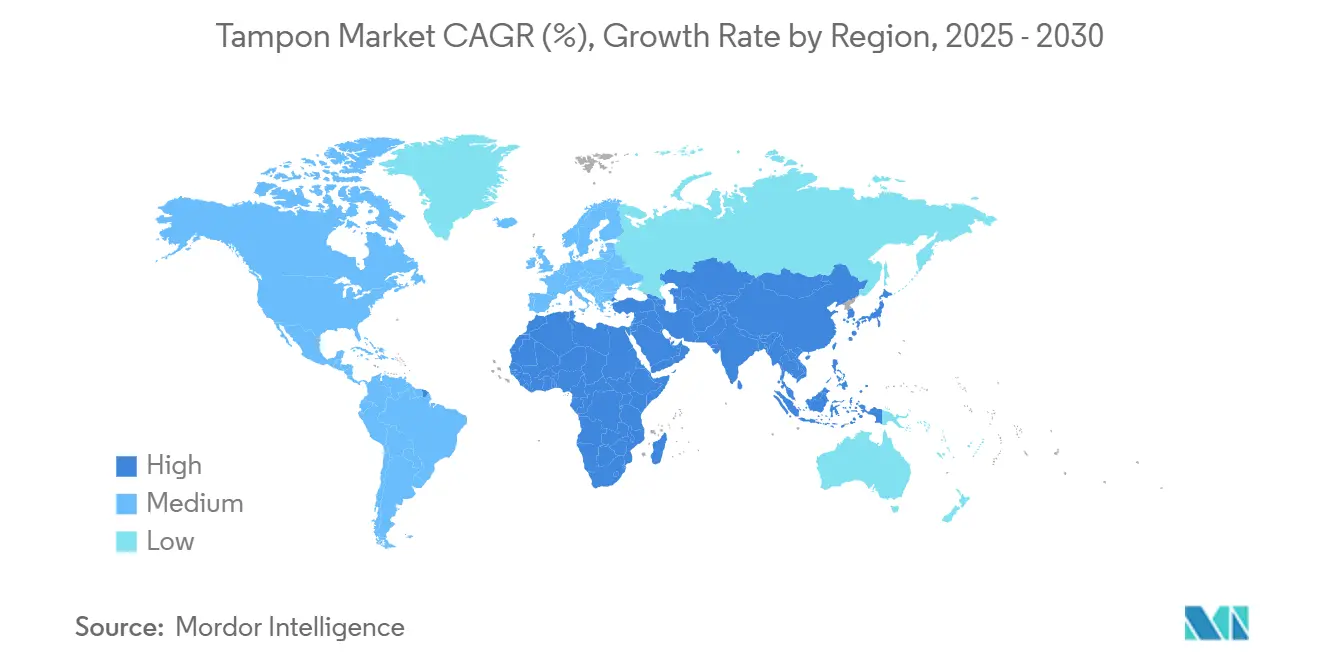

- Par géographie, l'Amérique du Nord a dominé avec 37,43 % de la part du marché des tampons en 2024 ; l'Asie-Pacifique enregistre le CAGR projeté le plus élevé à 9,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial des tampons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la participation des femmes à la vie active | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à l'hygiène menstruelle | +1.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Innovations produits dans les tampons biologiques et biosourcés | +0.9% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement au commerce électronique en plein essor | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Suppression/réduction des taxes sur les tampons dans les régions clés | +0.5% | Amérique du Nord, Europe, avec une dynamique émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Marketing fort et innovation de marque | +0.4% | Mondial, avec un positionnement premium sur les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation des femmes à la vie active

La hausse de la participation des femmes à la vie active continue de stimuler la demande de tampons en accroissant le besoin de solutions d'hygiène menstruelle pratiques et adaptées à la mobilité. Aux États-Unis, le taux de participation des femmes à la population active s'élevait à 57,0 % en juin 2025, soulignant une tendance soutenue des femmes à occuper des rôles professionnels exigeant des soins menstruels discrets et fiables [1]Source : Bureau of Labor Statistics des États-Unis, "Taux de participation à la population active - Femmes", bls.gov. Les femmes actives, notamment en milieu urbain et dans des postes de direction, privilégient les produits adaptés aux modes de vie actifs, favorisant les tampons avec applicateur malgré leur coût plus élevé. Parallèlement, les politiques en milieu de travail, telles que le congé menstruel dans des pays comme l'Inde et le Japon, contribuent à déstigmatiser la menstruation, renforçant l'acceptation des produits et soutenant la croissance à long terme de la catégorie sur les marchés développés et émergents.

Sensibilisation croissante à l'hygiène menstruelle

Sur les marchés développés, où les tampons sont à la fois facilement disponibles et socialement acceptés, les initiatives de sensibilisation à l'hygiène menstruelle influencent de plus en plus les schémas d'adoption des tampons. Aux États-Unis, des initiatives telles que le Menstrual Equity for All Act et les programmes de distribution soutenus par les États dans les écoles ont joué un rôle central dans la normalisation de l'utilisation des tampons. En offrant un accès gratuit et une éducation complète sur la menstruation, ces programmes ont accompli des progrès significatifs. Au Royaume-Uni, le Programme de produits périodiques reflète cette approche en proposant des tampons gratuits dans les établissements d'enseignement. Cela réduit non seulement la stigmatisation, mais favorise également l'adoption précoce chez les jeunes femmes. Ces initiatives renforcent la familiarité et l'utilisation régulière des tampons, notamment parmi les populations actives et professionnelles. Pour amplifier davantage l'acceptation des tampons et assurer une croissance durable dans ce segment, une combinaison de programmes scolaires, de sensibilisation numérique et de formation des professionnels de santé est essentielle dans les différentes régions.

Innovations produits dans les tampons biologiques et biosourcés

Les innovations dans les tampons biologiques et biosourcés répondent aux préoccupations des consommateurs en matière de santé et d'environnement. Le tampon en spirale de Sequel, approuvé par la FDA, améliore par exemple la protection contre les fuites et les performances sportives. Par ailleurs, Viv propose des tampons fabriqués à partir de 100 % de coton biologique certifié, garantissant l'absence de produits chimiques nocifs et de métaux lourds. Les options biodégradables sont en plein essor : la startup allemande Vyld a lancé des tampons à base d'algues sans applicateur, et l'italienne Corman S.p.A. fabrique des applicateurs compostables à partir de sous-produits agricoles. Ces avancées témoignent d'une demande croissante pour des produits menstruels durables et sans produits chimiques, mettant l'accent sur la sécurité, le confort et le respect de l'environnement. À mesure que les consommateurs se tournent de plus en plus vers ces alternatives efficaces et écologiquement responsables, le segment des tampons biologiques est en passe de connaître une croissance robuste.

Modèles d'abonnement au commerce électronique en plein essor

Les modèles d'abonnement transforment les achats de tampons, faisant passer les consommateurs d'un achat réactif à un réapprovisionnement proactif. Ce changement augmente la valeur vie client et réduit les coûts d'acquisition. L'acquisition de LOLA par Forum Brands souligne l'importance des entreprises de tampons biologiques basées sur l'abonnement. Les modèles en vente directe aux consommateurs contournent les marges de la distribution traditionnelle, offrant des économies de 15 à 25 % tout en maintenant une image premium. En utilisant l'analyse de données, les services d'abonnement optimisent les livraisons et les choix de produits, améliorant la fidélisation grâce à des expériences personnalisées. Cette approche séduit les jeunes consommateurs qui valorisent la commodité et la discrétion. Le Bureau du recensement des États-Unis indique que les ventes de commerce électronique représentaient 16,2 % du total des ventes au détail au premier trimestre 2025, soulignant le rôle croissant des canaux numériques dans les achats [2]Source : Bureau du recensement des États-Unis, "Ventes trimestrielles de commerce électronique au détail", census.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations liées au syndrome de choc toxique (SCT) | -0.8% | Mondial, avec une sensibilisation accrue sur les marchés développés | Long terme (≥ 4 ans) |

| Débats sur l'élimination des déchets et les plastiques | -0.6% | Europe et Amérique du Nord, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tabous culturels et stigmatisation sociale | -1.1% | Zones rurales d'Asie-Pacifique, du Moyen-Orient, d'Afrique et d'Amérique latine | Long terme (≥ 4 ans) |

| Concurrence des coupes menstruelles et des culottes menstruelles | -1.4% | Mondial, porté par les consommateurs soucieux de l'environnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées au syndrome de choc toxique (SCT)

Les préoccupations liées au syndrome de choc toxique (SCT) freinent considérablement le marché des tampons. De récentes enquêtes de la FDA ont révélé une contamination aux métaux lourds, notamment au plomb, dans des tampons de grandes marques, déclenchant des recours collectifs contre des entreprises telles que Procter & Gamble et Kimberly-Clark. Bien que la FDA n'ait pas constaté de risques immédiats pour la sécurité, elle a souligné qu'aucune exposition au plomb n'est sans danger. Les réseaux sociaux ont amplifié ces résultats, poussant les consommateurs vers des produits menstruels alternatifs. Les décisions judiciaires suggèrent que la préemption fédérale pourrait ne pas protéger les fabricants des poursuites pour défauts de conception, augmentant ainsi leur responsabilité. Les préoccupations liées au SCT et à la contamination freinent la croissance du marché tout en mettant en lumière les marques qui privilégient la transparence et les tests de sécurité.

Concurrence des coupes menstruelles et des culottes menstruelles

À mesure que les produits menstruels alternatifs gagnent en popularité, le marché des tampons se trouve sous pression. Des solutions telles que les coupes menstruelles et les culottes menstruelles deviennent des choix privilégiés, grâce à leurs avantages environnementaux, leur durabilité et leurs économies à long terme. Le soutien institutionnel à ces alternatives est manifeste, illustré par des initiatives telles que le projet Thinkal en Inde, qui a distribué avec succès plus d'un million de coupes menstruelles dans le sud de l'Inde. Les consommateurs étant de mieux en mieux informés sur les coûts de possession et la réduction des déchets, on observe une baisse notable des achats répétés de tampons. En réponse, des acteurs majeurs comme Kimberly-Clark acquièrent des marques réutilisables, soulignant à la fois la validation du segment et la menace imminente de cannibalisation du marché. À mesure que les choix écologiques gagnent une acceptation grand public, le secteur des tampons est mis au défi de se forger une identité unique ou de faire évoluer son approche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille/absorption : le format régulier domine l'usage quotidien

En 2024, les tampons à absorption régulière ont capté 54,13 % de la part du marché, soulignant leur adaptabilité à diverses intensités de flux et la préférence des consommateurs pour une protection modérée. Leur position dominante est renforcée par le fait qu'ils constituent le choix de prédilection des nouveaux utilisateurs et de ceux qui souhaitent allier confort et absorption. Parallèlement, les variantes Super Plus sont en pleine ascension, affichant un CAGR de 7,59 % jusqu'en 2030, portées par leur adoption dans les modes de vie actifs et les utilisations nocturnes. Cette tendance souligne la volonté des consommateurs d'investir davantage pour une protection accrue lors des périodes d'activité intense ou d'utilisation prolongée.

Les produits à absorption super répondent aux besoins de ceux qui trouvent les options régulières insuffisantes mais jugent le Super Plus excessif pour un usage quotidien. Les tampons à faible absorption, quant à eux, ciblent des besoins spécifiques, tels que la fin des cycles menstruels ou les utilisatrices ayant des flux régulièrement légers. Cette segmentation met en évidence une discernement croissant des consommateurs, beaucoup d'entre eux adaptant leurs choix d'absorption à des situations particulières plutôt que d'opter pour une solution universelle. Sequel, reconnaissant cette tendance, a mis à profit son savoir-faire en ingénierie dans le segment Super Plus, dévoilant une technologie de conception en spirale visant à atténuer les problèmes de fuites, principal facteur poussant les consommateurs vers une absorption plus élevée.

Par type de produit : les applicateurs maintiennent une prime de commodité

En 2024, les tampons avec applicateur commandent une part de marché de 61,37 %, portés par la préférence des consommateurs pour une insertion hygiénique et une facilité d'utilisation, notamment chez les utilisatrices plus jeunes et les primo-utilisatrices. Les spécialistes du marketing mettent en avant la discrétion et la propreté, positionnant les applicateurs comme le choix premium, même avec leurs coûts de fabrication plus élevés. Parallèlement, les tampons sans applicateur devraient croître à un CAGR de 8,13 % jusqu'en 2030, portés par les consommateurs soucieux de leur budget et les défenseurs de l'environnement cherchant à réduire les déchets plastiques. Cette hausse signale un marché en maturation, avec des utilisatrices de plus en plus habiles aux méthodes d'insertion digitale et plaçant la durabilité au-dessus de la simple commodité.

Dans les régions où l'éducation menstruelle est limitée, l'avantage de l'applicateur reste fort. Son mécanisme d'insertion atténue l'anxiété des utilisatrices et simplifie le processus. À l'inverse, les tampons sans applicateur progressent en Europe, où la conscience écologique prime sur la commodité. Ce changement est soutenu par des campagnes mettant en lumière les techniques d'insertion appropriées. Notamment, une augmentation de l'activité de dépôt de brevets autour des conceptions d'applicateurs rétractables indique que les fabricants reconnaissent la nécessité de concilier commodité et considérations environnementales. La sensibilité aux prix joue un rôle central dans le choix des produits. Les variantes sans applicateur, offrant un avantage de coût de 15 à 20 %, sont de plus en plus privilégiées par les consommateurs soucieux de leur budget face à l'inflation sur les biens essentiels.

Par matière : les fibres mélangées équilibrent performance et coût

En 2024, les tampons en fibres mélangées commandent une part de marché de 46,87 %, tirant parti des combinaisons coton-rayonne pour améliorer l'absorption et l'efficacité de fabrication. La domination de ce segment est ancrée dans des décennies d'avancées en science des matériaux, permettant aux fabricants d'affiner l'absorption tout en gérant les fluctuations des coûts des matières premières. Parallèlement, le coton biologique est en pleine ascension, avec une croissance projetée à un CAGR de 8,19 % jusqu'en 2030, les consommateurs favorisant de plus en plus les matières naturelles par rapport aux synthétiques en raison de préoccupations de sécurité.

Les produits à base de rayonne répondent aux besoins des consommateurs soucieux de leur budget, offrant des performances satisfaisantes à des coûts de fabrication réduits. Cependant, leur croissance est freinée par des préoccupations persistantes concernant les matières synthétiques, notamment à la lumière d'études les associant à une contamination aux métaux lourds. Malgré les défis de la chaîne d'approvisionnement, les consommateurs sont prêts à payer une prime de 20 à 30 % pour des matières biologiques certifiées, soulignant l'attrait durable du coton biologique. En signe de l'évolution des priorités du secteur, Kimberly-Clark s'est engagée à être « sans forêt naturelle » d'ici 2030, témoignant d'une reconnaissance plus large de l'importance de la durabilité. Pourtant, le paysage est semé d'embûches : les perturbations de la chaîne d'approvisionnement découlant des réglementations de l'UE sur la déforestation compromettent la disponibilité des matières, constituant un obstacle potentiel à la croissance du segment biologique tout en ouvrant simultanément des portes à des sources de fibres alternatives.

Par canal de distribution : le commerce en ligne bouleverse les schémas traditionnels

En 2024, les supermarchés/hypermarchés commandent une part de marché de 41,67 %, capitalisant sur les habitudes d'achat établies des consommateurs et les achats impulsifs. Cependant, ils font face à la concurrence des plateformes numériques qui mettent l'accent sur la commodité et la discrétion. La distribution traditionnelle conserve un avantage, offrant un accès immédiat aux produits et la possibilité d'inspecter l'emballage avant l'achat. Cela est particulièrement crucial pour les primo-acheteurs qui recherchent des informations éducatives. Parallèlement, le commerce en ligne est sur une trajectoire de croissance, progressant à un CAGR de 8,59 % jusqu'en 2030. Cette hausse est largement alimentée par l'adoption croissante des modèles d'abonnement et l'émergence de marques en vente directe aux consommateurs, qui contournent les marges de la distribution traditionnelle.

Les pharmacies et parapharmacies répondent à des besoins de niche, offrant des consultations professionnelles et positionnant stratégiquement les dispositifs médicaux. Cela attire les consommateurs soucieux de leur santé qui privilégient les conseils d'experts. Ces points de vente bénéficient de leur proximité avec les services de santé et de leur capacité à stocker des produits adaptés à des conditions médicales spécifiques. D'autres canaux de distribution, tels que les épiceries de proximité et les distributeurs automatiques, répondent aux besoins d'achat urgents et garantissent l'accessibilité dans les établissements d'enseignement. L'évolution de ces canaux reflète la transformation plus large du commerce de détail. Les marques qui réussissent adoptent désormais des stratégies omnicanales, alliant la facilité du numérique aux expériences hors ligne. L'acquisition de LOLA par Forum Brands, agrégateur Amazon, en est un témoignage, soulignant l'importance croissante des capacités de vente directe aux consommateurs dans l'arène du commerce de détail actuel.

Analyse géographique

En 2024, l'Amérique du Nord détient une part de marché de 37,43 %, portée par des réseaux de distribution matures, un positionnement premium des produits et une éducation des consommateurs normalisant l'utilisation des tampons. Des mesures réglementaires, comme la suppression de la taxe sur les tampons au Texas en septembre 2023, et les lois sur l'équité menstruelle dans 27 États et à Washington, D.C., en 2025, réduisent la précarité menstruelle et améliorent la fréquentation scolaire [3]Source : Alliance for Period Supplies, "Produits périodiques dans les écoles", allianceforperiodsupplies.org. La saturation du marché déplace l'attention vers les segments premium, les variantes biologiques et avec applicateur soutenant la croissance des revenus malgré les contraintes de volume. Le segment Bébé, Soins féminins et Soins familiaux de Procter & Gamble, incluant Tampax, a généré 15,3 milliards USD en 2024, compensant les baisses de volume par des stratégies de prix. La concurrence reste intense, les acteurs établis contrant les entrants en vente directe aux consommateurs et gérant les poursuites liées à la sécurité.

L'Asie-Pacifique, la région à la croissance la plus rapide, devrait progresser à un CAGR de 9,23 % jusqu'en 2030, portée par les campagnes de sensibilisation, la hausse de la participation des femmes à la vie active et l'urbanisation. La population vieillissante du Japon et sa culture de l'hygiène soutiennent l'adoption de produits premium, Unicharm tirant parti des prix et de l'innovation. Les barrières culturelles persistent dans les zones rurales, mais les initiatives gouvernementales et des entreprises améliorent l'acceptation. La région attire les investissements mondiaux, les entreprises adaptant leurs produits aux préférences locales et élargissant leur distribution vers les marchés insuffisamment desservis.

Les réglementations environnementales strictes de l'Europe et la forte préférence des consommateurs pour les produits durables stimulent le segment du coton biologique. La suppression de la TVA sur les tampons au Royaume-Uni réduit les obstacles au coût, soulignant le soutien réglementaire à la santé menstruelle. Les réglementations de l'UE sur la déforestation mettent à l'épreuve les chaînes d'approvisionnement, risquant des pénuries mais stimulant l'innovation dans les fibres alternatives. La sensibilisation à l'environnement stimule la demande de produits biologiques et biodégradables, les consommateurs payant des primes de durabilité supérieures aux moyennes mondiales. L'harmonisation réglementaire entre les États membres de l'UE simplifie l'entrée sur le marché et établit des normes élevées en matière de sécurité et d'environnement, influençant le développement de produits à l'échelle mondiale. En Amérique du Sud et au Moyen-Orient et en Afrique, une classe moyenne urbaine croissante et une sensibilisation accrue à la santé menstruelle créent des opportunités. Cependant, les tabous culturels et l'accès limité aux tampons nécessitent des campagnes d'éducation et des innovations abordables pour une croissance progressive du marché.

Paysage concurrentiel

Le marché des tampons reste très concentré, Procter & Gamble, Kimberly-Clark et Edgewell Personal Care dominant collectivement la part de marché mondiale. Cependant, la concurrence des marques en vente directe aux consommateurs et des produits menstruels alternatifs, comme les culottes menstruelles et les coupes menstruelles, est en hausse. Les marques de tampons biologiques premium gagnent du terrain, et les consommateurs soucieux de durabilité recherchent des alternatives. Kimberly-Clark est entrée dans le segment réutilisable avec son acquisition de Thinx, tandis que Procter & Gamble se concentre sur l'innovation, la publicité et la défense de ses positions sur le marché. Le tampon en spirale de Sequel, approuvé par la FDA, avec 12 brevets et 6 en attente, marque le premier changement majeur d'ingénierie en plus de 80 ans, signalant une augmentation de l'activité de dépôt de brevets et de l'innovation en matière de conception.

Des modèles personnalisés et basés sur l'abonnement émergent, comme en témoigne l'acquisition de LOLA par Forum Brands, soulignant le potentiel des plateformes de vente directe aux consommateurs. Ces plateformes réduisent les marges de la distribution traditionnelle, améliorent la commodité et fidélisent grâce à des offres personnalisées et des livraisons discrètes. Les acteurs majeurs font progresser les technologies d'emballage et de chaîne d'approvisionnement, notamment l'emballage intelligent, le suivi des stocks et l'authentification par chaîne de blocs, pour améliorer l'efficacité et contrer les contrefaçons. Pendant ce temps, les perturbateurs plus petits gagnent la confiance en privilégiant la transparence des ingrédients, l'approvisionnement durable et une image de marque axée sur les valeurs, des domaines où les fabricants traditionnels font face à un examen minutieux et à des défis juridiques concernant les divulgations de sécurité.

Ce paysage en mutation reflète des tendances plus larges dans les biens de consommation, où les avantages traditionnels liés à l'échelle et à la distribution au détail s'amenuisent. Les principaux fabricants de tampons sont confrontés au défi de défendre leurs portefeuilles principaux tout en explorant la croissance dans des catégories adjacentes qui risquent de cannibaliser les revenus existants. Leur succès dépend de leur alignement sur les priorités évolutives des consommateurs en matière de santé, de transparence et de durabilité, sans compromettre la rentabilité. Pendant ce temps, l'agilité des nouveaux entrants les positionne pour saisir ce changement, remodelant potentiellement les standards concurrentiels dans un marché longtemps dominé par quelques acteurs sélectionnés.

Leaders du secteur des tampons

Procter & Gamble Co.

Kimberly-Clark Corp.

Edgewell Personal Care Co.

Essity AB

Unicharm Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stayfree a lancé les tampons Stayfree, combinant la technologie de tampons d'o.b. avec sa forte présence de marque en Inde pour élargir les options de protection périodique pour les femmes indiennes.

- Février 2025 : La startup berlinoise Vyld a dévoilé Kelpon, le premier tampon certifié à base d'algues au monde, garantissant la sécurité et la compatibilité avec le microbiome. Kelpon fait ses débuts en Allemagne via des collaborations avec des partenaires locaux.

- Janvier 2024 : Forum Brands a acquis LOLA, une marque de soins périodiques biologiques avec un modèle d'abonnement en vente directe aux consommateurs et des tampons en coton biologique à 100 %. Cette acquisition par l'agrégateur Amazon souligne la valeur stratégique des entreprises de soins féminins basées sur l'abonnement et les tendances de consolidation sur le marché de la vente directe aux consommateurs.

Périmètre du rapport mondial sur le marché des tampons

| Régulier |

| Super |

| Super Plus |

| Tampons avec applicateur |

| Tampons sans applicateur (digitaux) |

| Rayonne |

| Fibres mélangées |

| Coton biologique |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Boutiques de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par taille/absorption | Régulier | |

| Super | ||

| Super Plus | ||

| Par type de produit | Tampons avec applicateur | |

| Tampons sans applicateur (digitaux) | ||

| Par matière | Rayonne | |

| Fibres mélangées | ||

| Coton biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies et parapharmacies | ||

| Boutiques de commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui soutient le CAGR de 6,53 % du marché des tampons jusqu'en 2030 ?

La hausse de la participation des femmes à la vie active, les campagnes d'hygiène menées par les gouvernements et les améliorations de produits telles que les gammes de coton biologique soutiennent collectivement la demande, même si les substituts réutilisables gagnent du terrain.

Quelle est l'importance de la controverse sur la sécurité liée aux métaux lourds ?

Les enquêtes de la FDA et les poursuites judiciaires connexes ont accru l'examen minutieux, incitant les marques à publier des résultats de tests tiers et à investir dans des chaînes d'approvisionnement plus propres, bien que la projection globale de croissance du marché reste intacte.

Quelle région offre la plus forte opportunité de croissance incrémentale pour les fabricants de tampons ?

L'Asie-Pacifique affiche un CAGR de 9,23 % à mesure que les programmes de sensibilisation s'étendent, que les revenus disponibles augmentent et que la distribution au détail s'approfondit, laissant une large marge pour l'adoption pour la première fois.

Pourquoi les services d'abonnement sont-ils importants pour la croissance future ?

Les abonnements offrent des revenus prévisibles, des cycles d'expédition personnalisés et des économies pour les consommateurs, aidant les canaux en ligne à surpasser les points de vente physiques à un CAGR de 8,59 %.

Comment les acteurs établis répondent-ils à la demande croissante de solutions écologiques ?

Les grandes entreprises augmentent leur capacité en coton biologique, explorent des applicateurs biodégradables, acquièrent des marques de produits réutilisables et s'engagent à un approvisionnement sans forêt pour s'aligner sur les attentes des acheteurs en matière de durabilité.

Dernière mise à jour de la page le: