Taille et part du marché des dispersants pour charges thermiquement conductrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 339.53 Millions de dollars américains |

| Taille du Marché (2031) | 481.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispersants pour charges thermiquement conductrices par Mordor Intelligence

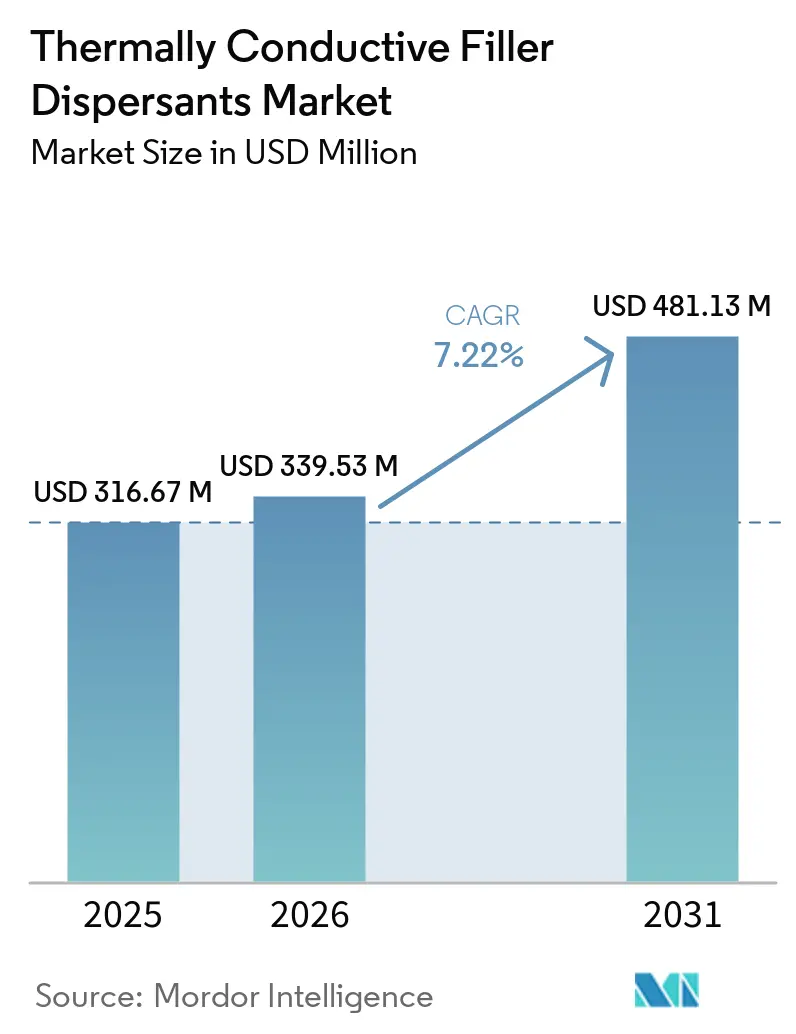

La taille du marché des dispersants pour charges thermiquement conductrices était évaluée à 316,67 millions USD en 2025 et devrait croître de 339,53 millions USD en 2026 pour atteindre 481,13 millions USD d'ici 2031, à un CAGR de 7,22 % durant la période de prévision (2026-2031). L'augmentation des densités de flux thermique dans les blocs-batteries de véhicules électriques et les points chauds des semi-conducteurs, le durcissement des réglementations sur les PFAS et l'utilisation croissante de réseaux hybrides nitrure de bore–graphène modifient la dynamique coût-performance pour les formulateurs. L'enjeu reste de stabiliser les charges céramiques au-delà de 80 % en volume sans viscosité excessive, tout en abandonnant les tensioactifs fluorés qui permettaient auparavant d'atteindre des teneurs en solides ultra-élevées. Dans la région Asie-Pacifique, l'adoption est portée par l'utilisation d'agents de couplage silane économiques et le déploiement rapide d'infrastructures de refroidissement liquide. Pendant ce temps, les fabricants occidentaux maintiennent leurs marges grâce à la certification ISO 22007-2, qui peut retarder les lancements de produits jusqu'à 12 semaines. Dans l'ensemble de la chaîne de valeur, les fournisseurs tirant parti de chimies recyclables et d'architectures à double charge sécurisent des gains de conception pour les groupes motopropulseurs 800 V et les accélérateurs d'intelligence artificielle de 700 W, garantissant une demande à long terme pour les charges d'interface de nouvelle génération.

Principaux enseignements du rapport

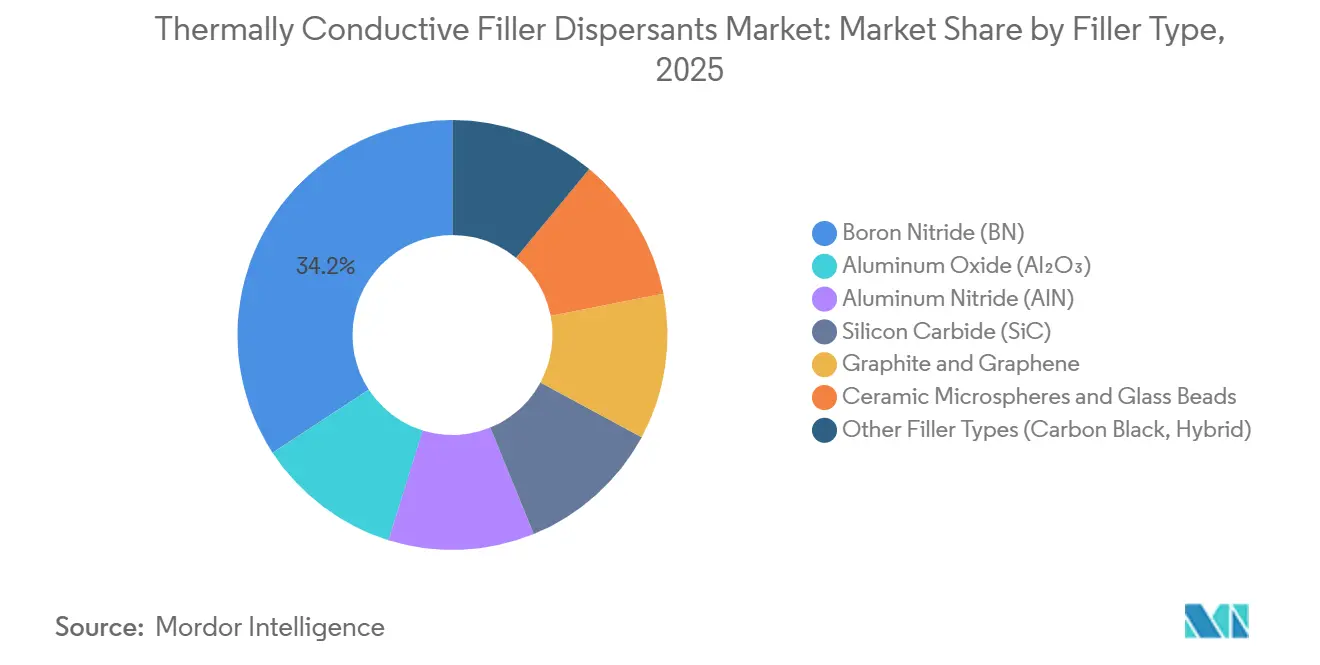

- Par type de charge, le nitrure de bore représentait 34,22 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025, tandis que le graphite et le graphène devraient progresser à un CAGR de 7,33 % jusqu'en 2031.

- Par formulation, les dispersions liquides représentaient 46,36 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025, mais les systèmes en pâte et en gel devraient progresser à un CAGR de 8,02 % jusqu'en 2031.

- Par application, les matériaux d'interface thermique représentaient 39,34 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025 et progressent à un CAGR de 8,02 % jusqu'en 2031.

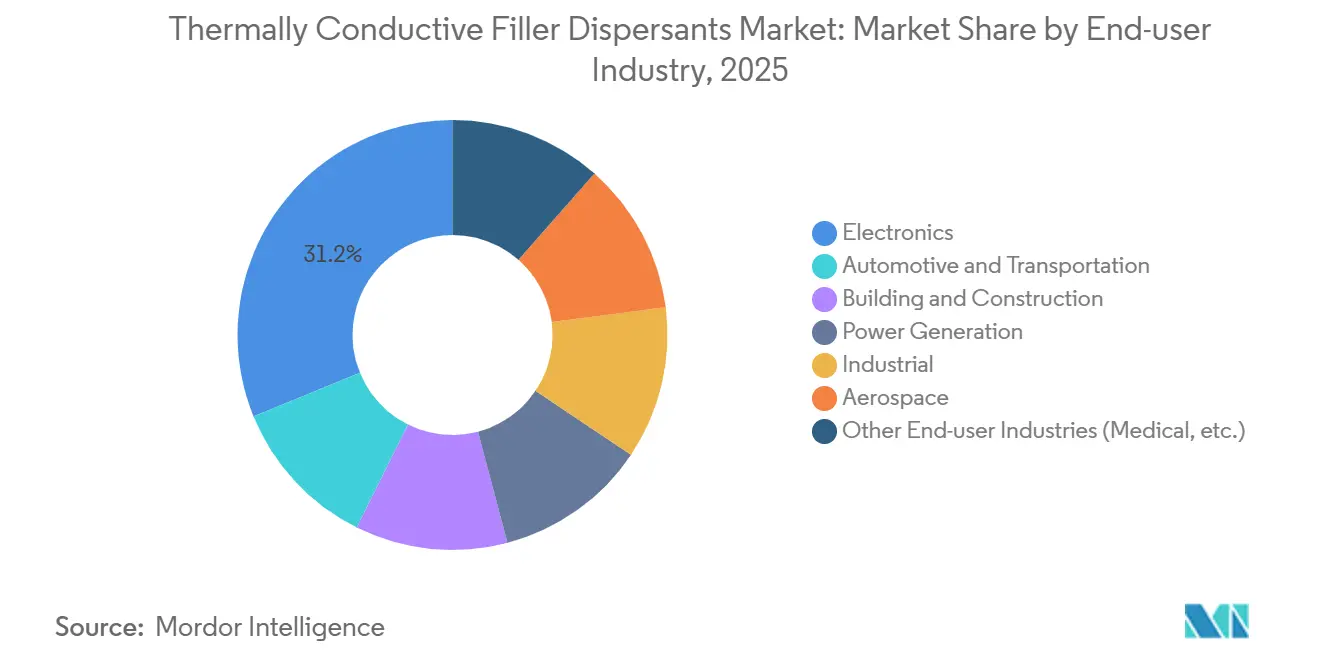

- Par secteur d'utilisation final, l'électronique était en tête avec 31,18 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025, tandis que l'automobile et les transports devraient connaître la croissance la plus rapide à un CAGR de 8,11 % jusqu'en 2031.

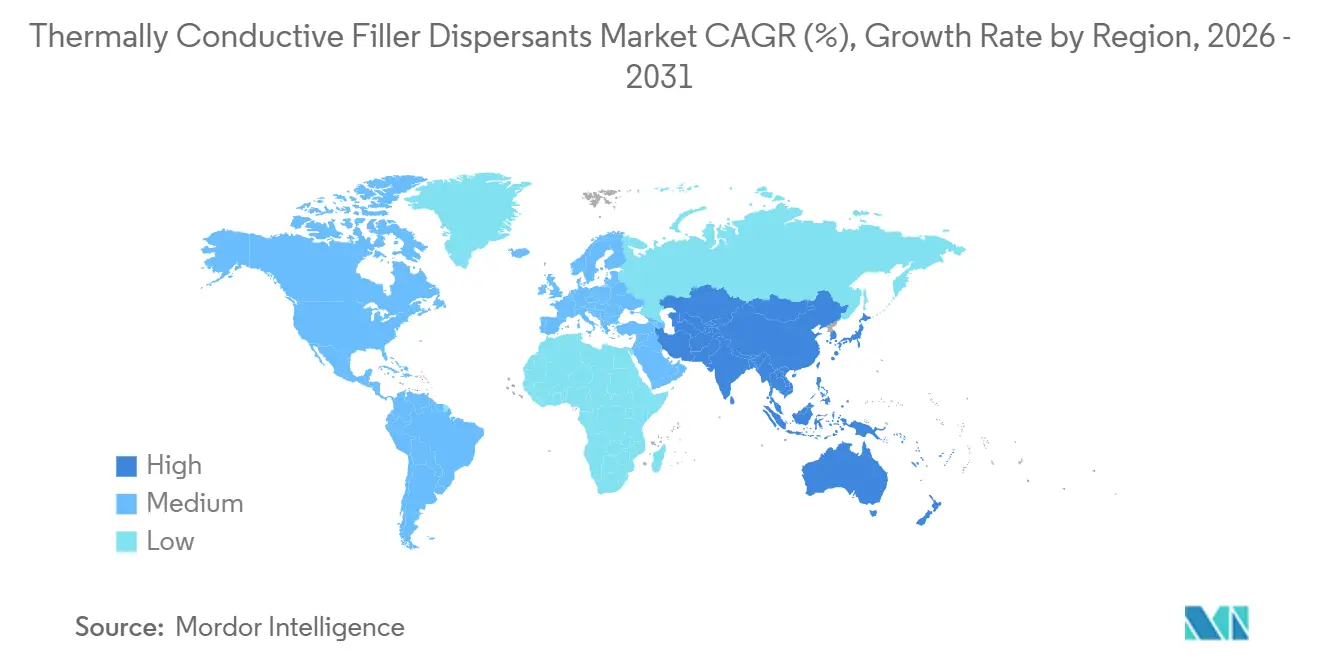

- Par géographie, l'Asie-Pacifique était en tête avec 44,45 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025 et progresse à un CAGR de 8,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispersants pour charges thermiquement conductrices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la densité de flux thermique dans les batteries de véhicules électriques et les modules de puissance | +2.1% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Gestion des points chauds liée à la réduction des nœuds de semi-conducteurs | +1.8% | Mondial, concentré à Taïwan, en Corée du Sud, aux États-Unis (Arizona, Texas) | Court terme (≤ 2 ans) |

| Transition vers des dispersants à faible teneur en COV et sans halogènes, motivée par la sécurité | +0.9% | Europe (REACH), Amérique du Nord (EPA Safer Choice), villes côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les objectifs de décarbonation des équipementiers favorisent les chimies de dispersants recyclables | +0.7% | Europe (équipementiers automobiles), Amérique du Nord (reporting Scope 3), Japon | Long terme (≥ 4 ans) |

| Les réseaux de charges hybrides nitrure de bore + graphène réduisant les dosages de dispersants | +0.5% | Centres de fabrication Asie-Pacifique (Shenzhen, Suzhou), centres de R&D en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la densité de flux thermique dans les batteries de véhicules électriques et les modules de puissance

Le refroidissement liquide et par immersion est désormais dominant dans les blocs-batteries de 300 Wh/kg, où les flux thermiques locaux dépassent 50 W/cm² au niveau des languettes de cellules. Pour maintenir des lignes de collage de 5 W/m·K dans des espaces inférieurs à 0,3 mm, des produits tels que l'ORTEGOL DA 801 d'Evonik et le BETAMATE 2090 de DuPont utilisent des dispersants compatibles polyuréthane qui tolèrent une expansion en axe z de ±0,2 mm tout en éliminant le besoin d'une cuisson en four énergivore. Des intégrateurs chinois, tels que Shenzhen Feirongda, collaborent avec CATL pour co-concevoir des assemblages à chambre à vapeur, intégrant des dispersants dans des modules thermiques complets afin de capter des marges. Cependant, à mesure que le refroidissement par immersion se généralise, les impuretés ioniques résiduelles supérieures à 10 ppm restent un défi, car elles réduisent la résistivité du fluide diélectrique en dessous de 1 GΩ·cm, ce qui pousse à adopter des grades de charges ultrapures.

Gestion des points chauds liée à la réduction des nœuds de semi-conducteurs

Les mémoires à haute bande passante empilées en 3D et les processeurs de 200 W introduisent jusqu'à quatre interfaces de matériaux d'interface thermique par boîtier, augmentant la résistance thermique de 0,15 K cm²/W par couche, à moins que l'espacement des charges inférieures à 50 nm ne soit maintenu. Les directives d'assemblage par alliage d'indium du Bergquist TLF 6500 CGel-SF de Henkel et d'Infineon nécessitent des dispersants qui stabilisent des charges céramiques à 85 % en volume dans des lignes de collage de 25 µm tout en empêchant la sédimentation à des températures de refusion de 180 °C. Ces avancées en matière de conditionnement devraient créer un marché adressable incrémental de 85 millions USD pour les formulations en pâte à haute teneur en solides d'ici 2026.

Transition vers des dispersants à faible teneur en COV et sans halogènes, motivée par la sécurité

L'extension du registre des rejets toxiques de l'EPA de janvier 2025, qui a ajouté 189 composés PFAS à la déclaration obligatoire, a conduit à la suppression des tensioactifs perfluoropolyéther qui réduisaient auparavant la tension de surface à 18 mN/m[1]Agence de protection de l'environnement, "Extension du registre des rejets toxiques aux PFAS," epa.gov. Le TEGO Dispers 761 W d'Evonik atteint la conformité UL 94 V-0 sans additifs bromés en incorporant des groupes phosphore réactifs. Cependant, la tension de surface plus élevée de l'eau, à 72 mN/m, nécessite une augmentation de 30 % du dosage de dispersant, ce qui augmente les coûts de 1,8 à 2,4 USD par kg. De plus, les interdictions d'halogènes de l'annexe XVII du règlement REACH européen introduisent des cycles de conformité de six à neuf mois, favorisant les acteurs établis disposant de dossiers toxicologiques complets.

Les objectifs de décarbonation des équipementiers favorisent les chimies recyclables

Les constructeurs automobiles sont soumis à des pressions pour réduire les émissions du cycle de vie de 30 % à 50 % d'ici 2030 dans le cadre des mandats Scope 3. Les adhésifs BETAFORCE à durcissement à température ambiante éliminent les phases de four à 180 °C, économisant 2,4 kWh par véhicule et facilitant le démontage pour le recyclage des blocs-batteries. Les composites thermoplastiques nitrure de bore–polypropylène conservent 92 % de leurs propriétés après trois cycles de fusion, surpassant les systèmes époxy qui tombent à 60 %. Cependant, seulement 28 % des fournisseurs interrogés proposent actuellement des matériaux d'interface thermique avec des matrices recyclables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites de compatibilité polymère/charge dans les systèmes à haute viscosité | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe (spécifications rhéologiques strictes) | Court terme (≤ 2 ans) |

| L'élimination progressive des PFAS restreint la disponibilité des solvants spéciaux | -0.6% | Amérique du Nord (EPA SNUR), Europe (restriction REACH), Japon (CSCL) | Moyen terme (2-4 ans) |

| Dommages induits par cisaillement aux charges à rapport d'aspect élevé lors du compoundage | -0.5% | Centres de fabrication Asie-Pacifique (lignes de production à grande vitesse), Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de compatibilité polymère–charge dans les systèmes à haute viscosité

À des charges céramiques de 80 % en volume, la stabilisation stérique échoue lorsque les espaces inter-particulaires se réduisent en dessous de deux fois le rayon hydrodynamique du dispersant. Les polysiloxanes en brosse à bouteille avec des greffons octadécyle atteignent 87,8 % en volume d'alumine et 8,181 W/m·K, mais sont 40 % plus chers que le PDMS linéaire, limitant leur application aux accélérateurs d'intelligence artificielle. Des problèmes de compatibilité surviennent lors des tests de fiabilité, où les dispersants à terminaison amine migrent, réduisant la conductivité de 18 % après 500 cycles thermiques. En revanche, les variantes phosphonate conservent 96 % de la conductivité.

L'élimination progressive des PFAS restreint la disponibilité des solvants spéciaux

La règle SNUR de décembre 2024 portant sur 329 composés PFAS inactifs a restreint l'utilisation des tensioactifs perfluoropolyéther, réduisant les charges maximales d'alumine de 83 % à 71 % en volume et abaissant la conductivité de 9,2 W/m·K à 7,4 W/m·K lors des essais. Les coûts d'élimination des déchets chargés en PFAS s'échelonnent désormais de 4,5 à 6,8 USD par kg, ce qui pousse à adopter des solutions à base d'eau comme l'AERODISP W7330, qui nécessite encore 72 heures de séchage, immobilisant ainsi le fonds de roulement[2]Evonik Industries, "Bulletin technique AERODISP W7330," evonik.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de charge : la domination du nitrure de bore remise en question par la scalabilité du graphène

Le nitrure de bore représentait 34,22 % de la part du marché des dispersants pour charges thermiquement conductrices en 2025, grâce à sa conductivité hors plan de 300 W/m·K et sa résistivité de 10¹³ Ω·cm. Cependant, le graphite et le graphène, progressant à un CAGR de 7,33 % jusqu'en 2031, remettent en question cette position à mesure que la capacité de graphite synthétique chinoise augmente de 4 millions de m² par an au Vietnam, bénéficiant de coûts de main-d'œuvre inférieurs de 35 %. L'oxyde d'aluminium reste essentiel pour les applications sensibles aux coûts ciblant 3 à 5 W/m·K, les dispersants polysiloxane en brosse à bouteille réduisant l'écart de performance avec le nitrure de bore à un cinquième du coût des matériaux.

Le carbure de silicium, avec sa conductivité de 120 W/m·K, est le choix privilégié pour le renforcement mécanique dans l'électronique sous capot, bien que son étape d'oxydation à 950 °C ajoute 8 à 12 USD par kg en coûts de traitement. Le nitrure d'aluminium, sensible à l'humidité, reste un matériau de niche mais bénéficie de la passivation au Parylène-C, qui conserve 97 % de la conductivité après immersion dans l'eau bouillante, permettant des pipelines de qualification aérospatiale.

Par formulation : les systèmes en pâte progressent grâce aux exigences de thixotropie de l'automatisation

Les dispersions liquides représentaient 46,36 % du marché des dispersants pour charges thermiquement conductrices en 2025, soutenues par des viscosités inférieures à 15 Pa·s permettant la projection dans des lignes de collage inférieures à 50 µm. Cependant, les systèmes en pâte et en gel progressent à un CAGR de 8,02 % jusqu'en 2031, portés par le besoin des opérateurs de centres de données de matériaux capables de résister à des tolérances d'empilement de ±0,5 mm sans pompage. Le Bergquist TGF 10000 démontre que la thixotropie peut coexister avec les performances thermiques, maintenant 10 W/m·K et moins de 5 % de dérive d'épaisseur sur 1 000 cycles.

Les additifs en poudre soutiennent les compoundeurs thermoplastiques, tandis que les matériaux d'interface thermique en gel offrent une dureté Shore 00 de 60 à 70, s'adaptant aux géométries irrégulières. La sérigraphie réduit les coûts de main-d'œuvre de 0,32 USD par unité, même en tenant compte de la prime de dosage de 18 % des modificateurs thixotropes. Le plafond de teneur en solides reste à 85 % en volume ; dépasser cette limite entraîne des problèmes de contrainte d'écoulement lors de la distribution. Les liquides versables stabilisés par des polysiloxanes en brosse à bouteille dépassent ce seuil, mais sont limités aux serveurs d'intelligence artificielle, où des coûts de dispersant de 28 USD par kg sont justifiés par des charges de puces de 700 W.

Par application : les matériaux d'interface thermique dominent le segment

Les matériaux d'interface thermique représentaient 39,34 % de la taille du marché des dispersants pour charges thermiquement conductrices en 2025 et progressent à un CAGR de 8,02 % jusqu'en 2031, à mesure que les empilements HBM3E augmentent le nombre de couches de matériaux d'interface thermique. Les composés électriquement isolants répondent aux spécifications diélectriques de 15 kV/mm pour les onduleurs 800 V, tandis que les charges d'interface de 10 W/m·K tolèrent des tolérances de ±0,5 mm dans les serveurs refroidis par liquide. L'encapsulation et les sous-remplissages se développent pour protéger les interposeurs 2,5D contre l'humidité et le gauchissement.

Les composés d'enrobage pour les onduleurs d'éoliennes et les modules aérospatiaux prolongent la durée de vie à 25 ans à 150 °C, créant une demande récurrente sur le marché secondaire. Les matériaux à changement de phase pour le stockage thermique satellitaire et les films conducteurs de moins de 100 µm pour les dispositifs flexibles représentent un segment de revenus émergent de 12 %, qui pourrait doubler d'ici 2031 avec la prolifération des objets connectés portables.

Par secteur d'utilisation final : l'électrification automobile dépasse l'électronique

L'électronique conservait une part de 31,18 % en 2025, mais l'automobile et les transports progressent à un CAGR de 8,11 % jusqu'en 2031. Les fournisseurs chinois gagnent des parts en regroupant les dispersants avec des assemblages à chambre à vapeur atteignant 60 % de marges brutes. Les entraînements industriels, les LED et les systèmes de climatisation des bâtiments restent sensibles aux coûts, plafonnant la conductivité à 2 à 4 W/m·K avec des charges d'alumine. Les applications aérospatiales et médicales exigent des matériaux d'interface thermique sans silicone, qualifiés MIL-STD, dont le prix peut atteindre 180 USD par kg pour une conformité zéro dégazage et cytotoxicité.

Analyse géographique

L'Asie-Pacifique a généré 44,45 % des revenus de 2025 et devrait croître à un CAGR de 8,38 % jusqu'en 2031, portée par les déploiements de serveurs d'intelligence artificielle en Chine et les expansions de silicones spéciaux en Corée du Sud. Shenzhen Feirongda a déclaré un chiffre d'affaires de 5,031 milliards RMB (693 millions USD) en 2024 et une croissance des bénéfices supérieure à 110 % en 2025 grâce à des partenariats avec Huawei et BYD. Siquan New Materials en Chine, fonctionnant à 97,47 % d'utilisation, ajoute 4 millions de m² de capacité de film de graphite synthétique au Vietnam pour tirer parti d'une main-d'œuvre 35 % moins chère. La Corée du Sud, portée par les investissements de Wacker et Denka, positionne Ulsan et Iksan comme des pôles d'innovation en matériaux d'interface thermique à base de nitrure de bore et de silicone.

En Amérique du Nord, le Centre de technologie des batteries de DuPont au Michigan s'aligne sur les règles d'approvisionnement de la loi sur la réduction de l'inflation, tandis que l'expansion de 30 millions USD de Henkel à Brandon augmentera la production Bergquist de 40 % d'ici 2027 pour servir les centres de données hyperscale utilisant des GPU de 700 W. La demande canadienne est liée aux mandats de bus électriques, tandis que le Mexique fournit des matériaux d'interface thermique à base d'alumine optimisés en coût aux usines automobiles de rang 2.

L'Europe est ancrée par des règles REACH strictes, poussant les fournisseurs vers des dispersions à base d'eau à faible teneur en COV, même si les coûts énergétiques élevés compriment les marges. Dow évalue des réductions de siloxane au Royaume-Uni et en Allemagne, mais maintient son craqueur Path2Zero en Alberta dans les délais pour l'intégration de l'alimentation en éthylène en 2029. Pendant ce temps, les engagements de décarbonation des équipementiers accélèrent l'adoption de matériaux d'interface thermique thermoplastiques recyclables, ouvrant la voie aux chimies biosourcées.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent collectivement des parts plus faibles. Les hybrides flex-fuel du Brésil et la croissance pétrochimique de Saudi Aramco stimulent une demande de niche en matériaux d'interface thermique, mais la production locale limitée de charges continue d'entraver une adoption rapide.

Paysage concurrentiel

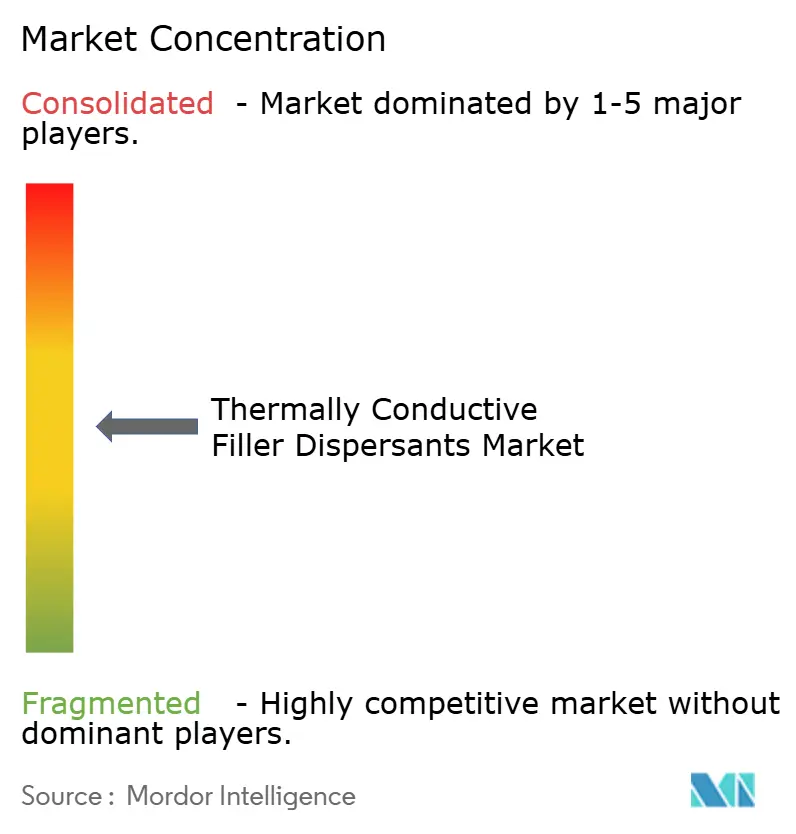

Le marché des dispersants pour charges thermiquement conductrices reste modérément fragmenté. La cadence de 60 jours de Henkel pour le lancement du Loctite TCF 14001 (14,5 W/m·K) et du Bergquist TGF 10000 (10 W/m·K) souligne l'intégration verticale dans les charges traitées en surface. Les leaders occidentaux défendent leurs marges grâce aux arriérés de tests ISO 22007-2 qui ajoutent 8 à 12 semaines aux qualifications clients. Les entreprises chinoises rivalisent sur les coûts en intégrant la synthèse de silane et l'assemblage de chambres à vapeur ; le modèle dispersant-plus-module de Shenzhen Feirongda élève les marges brutes à 60 %.

Les perturbateurs émergents comprennent Siquan New Materials, qui développe le film de graphène au Vietnam, et NAiEEL, qui introduit des nanotubes de nitrure de bore pour des voies de percolation hybrides. La différenciation technologique pivote désormais sur les architectures de dispersants en brosse à bouteille par rapport aux architectures linéaires. Le PMVS-ODT d'Evonik surpasse le PDMS linéaire de 79,9 % en conductivité, mais coûte 40 % de plus, ciblant les accélérateurs d'intelligence artificielle et l'aérospatiale. Les barrières à l'entrée augmentent à mesure que les dossiers UL 94 V-0 et IEC 62368-1 prolongent les délais de développement, avantageant les acteurs établis disposant de fichiers de conformité hérités.

L'expansion stratégique se poursuit : l'investissement de Wacker en silicones spéciaux à plusieurs dizaines de millions d'euros à Ulsan, la participation de Denka dans NAiEEL et l'augmentation de capacité de Henkel à Brandon illustrent la couverture géographique contre les frictions commerciales. Des espaces blancs subsistent dans les dispersants biosourcés recyclables et les chimies à double charge, des domaines où seulement un tiers des acteurs profilés ont publié des brevets.

Leaders du secteur des dispersants pour charges thermiquement conductrices

DuPont

3M

Dow

Wacker Chemie AG

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Henkel AG & Co. KGaA a conclu un partenariat stratégique avec Smart High Tech (SHT) pour développer et commercialiser des matériaux d'interface thermique renforcés au graphène. Cette collaboration a contribué aux avancées du marché des dispersants pour charges thermiquement conductrices en améliorant les performances des matériaux.

- Mars 2025 : Evonik Industries AG a lancé l'ORTEGOL DA 801, un dispersant conçu pour les matériaux d'interface thermique à base de polyuréthane. Il a permis des charges de charges ultra-élevées allant jusqu'à 90 % en masse tout en réduisant la viscosité, un facteur critique dans la production d'adhésifs haute performance pour batteries de véhicules électriques.

Portée du rapport mondial sur le marché des dispersants pour charges thermiquement conductrices

Les dispersants pour charges thermiquement conductrices sont des additifs spécifiquement conçus pour distribuer uniformément des charges conductrices, telles que l'alumine ou les oxydes métalliques, dans des matrices polymères. Cela garantit un transfert de chaleur efficace et prévient les points chauds dans les composants électroniques. Ces dispersants améliorent les performances des matériaux d'interface thermique, des batteries automobiles et des applications LED en réduisant la viscosité et en améliorant la charge en charges.

Le marché des dispersants pour charges thermiquement conductrices est segmenté par type de charge, formulation, application, secteur d'utilisation final et géographie. Par type de charge, le marché est segmenté en nitrure de bore (BN), oxyde d'aluminium (Al₂O₃), nitrure d'aluminium (AlN), carbure de silicium (SiC), graphite et graphène, microsphères céramiques et billes de verre, et autres types de charges (noir de carbone, hybride). Par formulation, le marché est segmenté en dispersions liquides, additifs en poudre et systèmes pâte/gel. Par application, le marché est segmenté en matériaux d'interface thermique (MIT), composés électriquement isolants, graisses et adhésifs thermiques, charges d'interface et composés d'enrobage, encapsulation et sous-remplissages, et autres applications. Par secteur d'utilisation final, le marché est segmenté en électronique, automobile et transports, bâtiment et construction, production d'énergie, industrie, aérospatiale et autres secteurs d'utilisation final (médical, etc.). Le rapport couvre également la taille du marché et les prévisions pour les dispersants pour charges thermiquement conductrices dans 17 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Nitrure de bore (BN) |

| Oxyde d'aluminium (Al₂O₃) |

| Nitrure d'aluminium (AlN) |

| Carbure de silicium (SiC) |

| Graphite et graphène |

| Microsphères céramiques et billes de verre |

| Autres types de charges (noir de carbone, hybride) |

| Dispersions liquides |

| Additifs en poudre |

| Systèmes pâte/gel |

| Matériaux d'interface thermique (MIT) |

| Composés électriquement isolants |

| Graisses et adhésifs thermiques |

| Charges d'interface et composés d'enrobage |

| Encapsulation et sous-remplissages |

| Autres applications |

| Électronique |

| Automobile et transports |

| Bâtiment et construction |

| Production d'énergie |

| Industrie |

| Aérospatiale |

| Autres secteurs d'utilisation final (médical, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de charge | Nitrure de bore (BN) | |

| Oxyde d'aluminium (Al₂O₃) | ||

| Nitrure d'aluminium (AlN) | ||

| Carbure de silicium (SiC) | ||

| Graphite et graphène | ||

| Microsphères céramiques et billes de verre | ||

| Autres types de charges (noir de carbone, hybride) | ||

| Par formulation | Dispersions liquides | |

| Additifs en poudre | ||

| Systèmes pâte/gel | ||

| Par application | Matériaux d'interface thermique (MIT) | |

| Composés électriquement isolants | ||

| Graisses et adhésifs thermiques | ||

| Charges d'interface et composés d'enrobage | ||

| Encapsulation et sous-remplissages | ||

| Autres applications | ||

| Par secteur d'utilisation final | Électronique | |

| Automobile et transports | ||

| Bâtiment et construction | ||

| Production d'énergie | ||

| Industrie | ||

| Aérospatiale | ||

| Autres secteurs d'utilisation final (médical, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispersants pour charges thermiquement conductrices ?

Le marché des dispersants pour charges thermiquement conductrices s'élève à 339,53 millions USD en 2026 et devrait atteindre 481,13 millions USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour les dispersants pour charges thermiquement conductrices jusqu'en 2031 ?

L'Asie-Pacifique progresse à un CAGR de 8,38 % jusqu'en 2031, soutenue par le déploiement d'infrastructures de refroidissement liquide pour centres de données en Chine et les investissements en silicones spéciaux en Corée du Sud.

Quelle application a généré le chiffre d'affaires le plus élevé en 2025 ?

Les matériaux d'interface thermique représentent la plus grande part des revenus à 39,34 % en 2025.

Comment les réglementations sur les PFAS influencent-elles la conception des produits ?

Les règles de l'EPA visant à éliminer progressivement les tensioactifs fluorés accélèrent la transition vers des dispersants à faible teneur en COV, sans halogènes et biosourcés, bien qu'elles augmentent les coûts de formulation et allongent les temps de séchage.

Dernière mise à jour de la page le: