Taille et part du marché des centres de données liés à l'intelligence artificielle (IA) en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

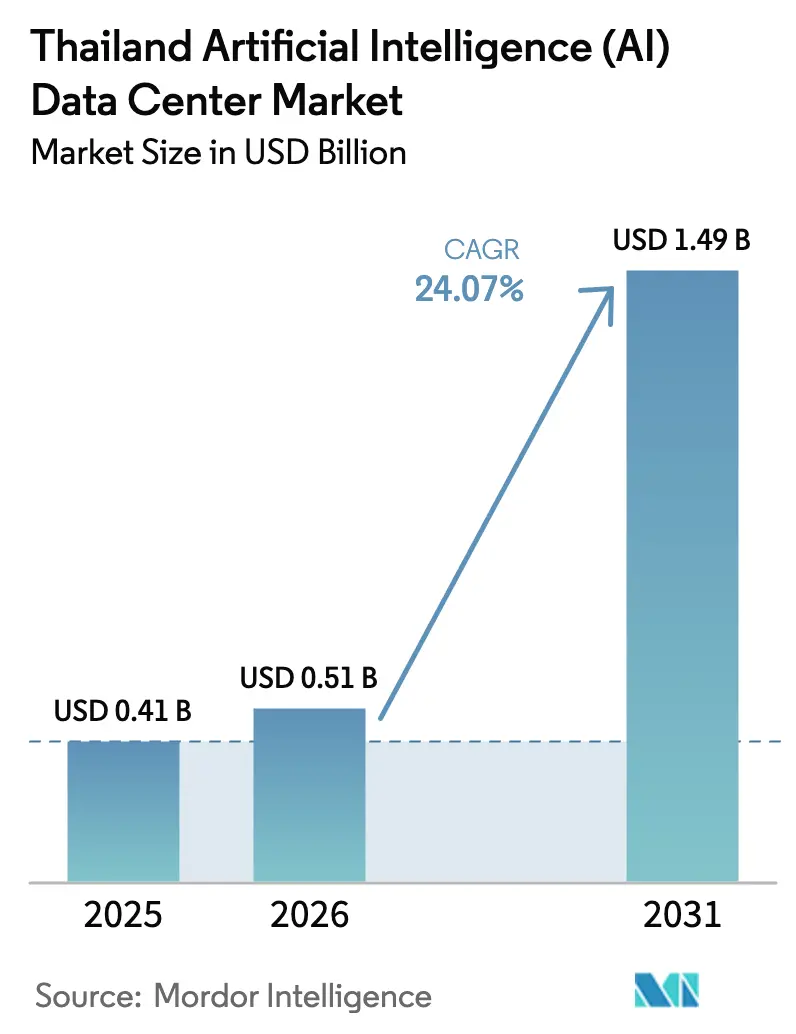

| Taille du marché de l'année de base (2025) | 0.41 Milliards de dollars |

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données liés à l'intelligence artificielle (IA) en Thaïlande par Mordor Intelligence

La taille du marché des centres de données liés à l'IA en Thaïlande était évaluée à 0,41 milliard USD en 2025 et devrait croître de 0,51 milliard USD en 2026 pour atteindre 1,49 milliard USD d'ici 2031, à un TCAC de 24,07 % durant la période de prévision (2026-2031). Un engagement politique solide, des avantages géographiques et une adoption rapide de l'IA par les entreprises continuent de propulser le marché des centres de données liés à l'IA en Thaïlande sur une courbe de croissance soutenue. Les incitations gouvernementales dans le cadre du Corridor économique oriental (EEC), les investissements directs étrangers des opérateurs hyperscale et la couverture nationale de la 5G stimulent conjointement la demande d'infrastructures à faible latence. Les accords d'achat d'énergie renouvelable améliorent la durabilité et la stabilité des prix, tandis que les innovations en matière de refroidissement par immersion et par liquide atténuent la chaleur tropicale de la Thaïlande. La concurrence reste intense alors que les opérateurs hyperscale mondiaux et les champions locaux s'affrontent pour déployer des capacités prêtes pour l'IA, en particulier en dehors de la région de Bangkok, contrainte par le réseau électrique.

Principaux enseignements du rapport

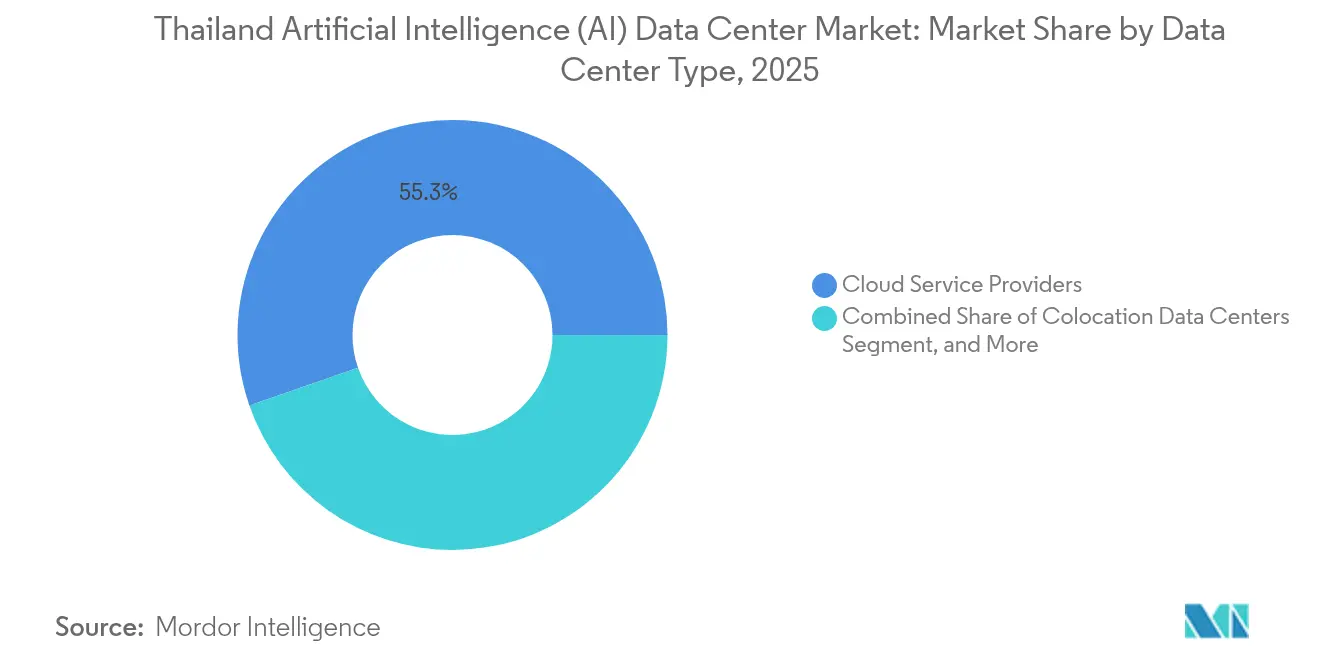

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché des centres de données liés à l'IA en Thaïlande avec une part de revenus de 55,31 % en 2025 ; les centres de données en colocation devraient progresser à un TCAC de 25,71 % jusqu'en 2031.

- Par composant, les logiciels ont capté 45,52 % de la part du marché des centres de données liés à l'IA en Thaïlande en 2025, tandis que le matériel informatique devrait croître à un TCAC de 25,49 % jusqu'en 2031.

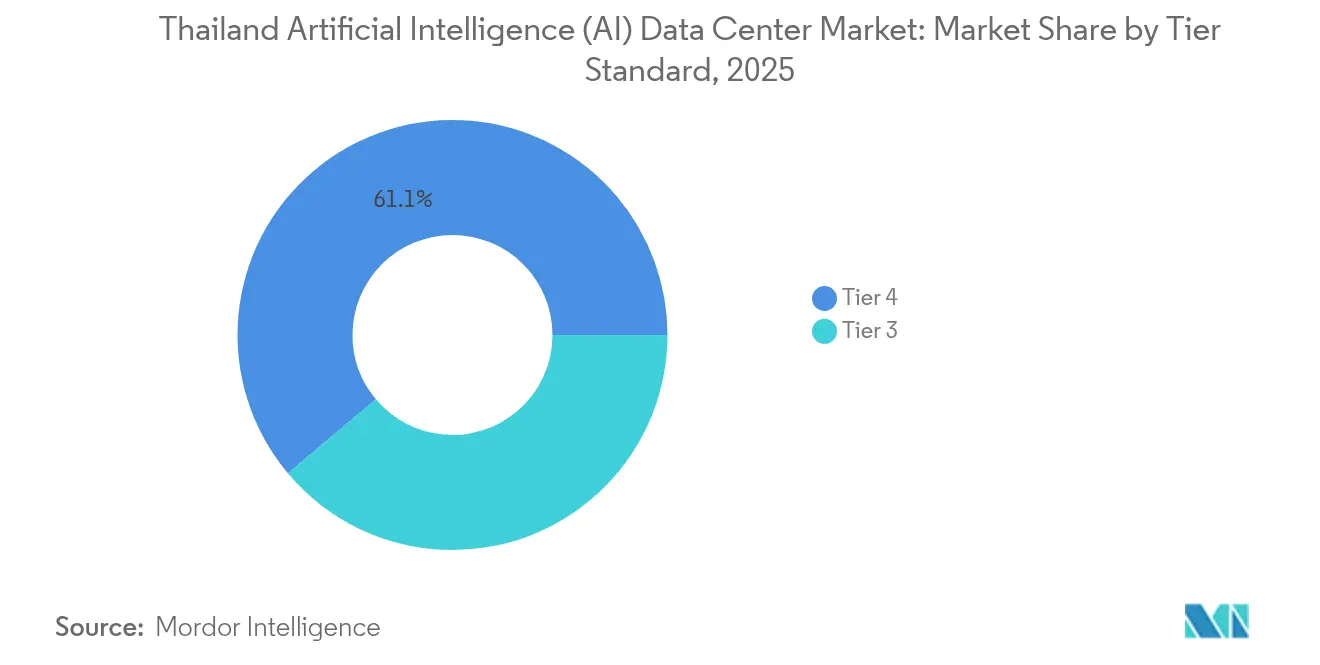

- Par norme de niveau, les sites de Niveau 4 représentaient 61,12 % des déploiements sur le marché des centres de données liés à l'IA en Thaïlande en 2025 ; le Niveau 3 est la catégorie à la croissance la plus rapide, avec un TCAC de 26,18 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les services informatiques représentaient 33,45 % de la taille du marché des centres de données liés à l'IA en Thaïlande en 2025, tandis que les charges de travail liées à l'internet et aux médias numériques devraient augmenter à un TCAC de 25,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données liés à l'intelligence artificielle (IA) en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incitations de l'EEC stimulant les constructions hyperscale | +4.2% | Chonburi, Rayong, Chachoengsao | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G soutenu par la NBTC permettant l'IA en périphérie | +3.8% | À l'échelle nationale, principalement Bangkok, Chiang Mai, Phuket | Court terme (≤ 2 ans) |

| Budget souverain de GPU dans le cadre de la stratégie IA Thaïlande 2030 | +3.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Régime d'accord d'achat d'énergie renouvelable pour une IA à faibles émissions de carbone | +2.7% | Régions à fort ensoleillement solaire | Moyen terme (2 à 4 ans) |

| Dynamique des modèles de langage de grande taille en langue thaïe | +2.9% | Bangkok, pôles touristiques | Court terme (≤ 2 ans) |

| Mandats de conformité KYC/AML dans le secteur des technologies financières | +2.5% | Centres bancaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations du Corridor économique oriental accélèrent les constructions hyperscale

Le Conseil d'investissement a approuvé 37 projets d'infrastructure numérique d'une valeur de 98,5 milliards THB depuis 2024, accordant des exonérations fiscales sur les sociétés de huit ans pour les centres de données optimisés par l'IA dépassant 10 MW.[1]Board of Investment, "EEC Digital Infrastructure Investment Approvals," boi.go.th Ces avantages déplacent l'intérêt des opérateurs hyperscale de Bangkok vers les provinces côtières, où les réserves foncières et l'accès aux câbles sous-marins sont abondants. Le campus de 100 MW de Gulf Edge à Chonburi illustre des économies de coûts, en atteignant la parité avec les tarifs de Singapour tout en sécurisant une marge de capacité réseau supérieure. Amazon Web Services et Microsoft ont également réservé des parcelles dans l'EEC offrant l'éligibilité aux accords d'achat d'énergie renouvelable. Les investisseurs apprécient le guichet unique de l'EEC, qui réduit les délais de construction de 24 mois à environ 14 mois. Cette dynamique ancre le marché des centres de données liés à l'IA en Thaïlande comme une alternative crédible à Singapour pour les charges de travail régionales.

Le déploiement de la 5G par la NBTC stimule la demande d'inférence d'IA en périphérie

La Commission nationale de radiodiffusion et des télécommunications vise à atteindre une couverture 5G dans les 77 provinces d'ici 2024, avec pour objectif de réduire la latence sans fil à moins de 20 millisecondes.[2]National Broadcasting and Telecommunications Commission, "5G Rollout Progress Report", nbtc.go.th Les pilotes de mobilité autonome, l'internet des objets industriel et les services de réalité augmentée/réalité virtuelle nécessitent désormais des nœuds d'inférence dans un rayon de 50 km des utilisateurs. Les micro-centres de données installés sur les tours de True Corporation proposent des modules de 1 à 5 MW, prenant en charge des grappes de GPU pour le traitement en temps réel. Les clauses réglementaires de souveraineté des données bloquent l'externalisation du trafic à caractère critique hors du territoire, ce qui localise effectivement la demande. Le marché des centres de données liés à l'IA en Thaïlande enregistre par conséquent un déploiement soutenu de sites périphériques de Niveau 3 qui coexistent avec les nœuds hyperscale de Bangkok. Au cours des deux prochaines années, la capacité en périphérie devrait dépasser les constructions hyperscale en termes de pourcentage, bien que les mégawatts absolus favorisent encore les grands campus.

La stratégie IA Thaïlande 2030 stimule les grappes de GPU souveraines

Le gouvernement a réservé 25 milliards THB pour des nuages de GPU nationaux, qui serviront des charges de travail sensibles telles que les registres des citoyens et l'entraînement de modèles de langage de grande taille en langue thaïe. Les ministères doivent, par directive, privilégier l'infrastructure nationale pour les ensembles de données classifiés comme restreints. Le Centre national de formation à l'IA a déjà sécurisé des accords d'occupation d'ancre qui réduisent le risque pour les constructions du secteur privé. Les grappes financées par instruction nécessitent des densités de baies de 50 à 100 kW, orientant les investissements vers des conceptions à refroidissement par liquide. Les stipulations de transfert de talents lient les fournisseurs étrangers aux universités locales, élargissant ainsi le vivier de main-d'œuvre qualifiée. À long terme, les grappes d'IA souveraines devraient sécuriser une charge de base pour le marché des centres de données liés à l'IA en Thaïlande, amortissant ainsi les opérateurs contre les dépenses cycliques des entreprises.

Le régime d'accord d'achat d'énergie renouvelable permet des charges de travail d'IA à faibles émissions de carbone

En 2024, la Commission de régulation de l'énergie a autorisé 500 MW d'accords d'achat d'énergie renouvelable directs, les centres de données obtenant la plus grande allocation. Les opérateurs contournent désormais les services publics d'État en contractant des contrats solaires ou éoliens de 15 ans, assortis de stockage par batterie. L'installation d'Amazon à Rayong s'approvisionne à 100 % en énergie solaire, répondant à la fois aux objectifs ESG des clients et aux engagements internes en matière de carbone. Les coûts nivelés de l'électricité diminuent jusqu'à 15 %, compensant partiellement les frais élevés de refroidissement dans les régions tropicales. Le cadre accélère également l'intégration des énergies vertes dans les provinces rurales, élargissant indirectement l'inventaire viable de sites pour le marché des centres de données liés à l'IA en Thaïlande. À moyen terme, les sites adossés à des accords d'achat d'énergie devraient remporter les charges de travail des opérateurs hyperscale soumis à des mandats fondés sur des objectifs scientifiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| La contrainte du réseau électrique de Bangkok (MEA) limite les nouvelles connexions au-dessus de 30 MW | -2.8% | Zone métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| L'humidité toute l'année et les pics de 40 °C augmentent les coûts opérationnels de refroidissement | -1.9% | À l'échelle nationale, particulièrement sévère dans les plaines centrales | Long terme (≥ 4 ans) |

| Les procédures d'autorisation multi-agences allongent les délais de construction | -1.5% | À l'échelle nationale, avec des variations selon les provinces | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs thermiciens hautement qualifiés pour les conceptions de baies supérieures à 30 kW | -1.3% | À l'échelle nationale, concentrée dans les pôles techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La contrainte du réseau électrique de Bangkok limitant l'expansion hyperscale

L'Autorité métropolitaine de l'électricité plafonne les nouvelles connexions au-dessus de 30 MW à moins que les opérateurs ne financent les coûteuses mises à niveau du réseau, qui nécessitent un délai de réalisation de 18 à 24 mois.[3]Metropolitan Electricity Authority, "Grid Capacity and Connection Limitations", mea.or.th Les investisseurs dans les centres de données réorientent donc leurs projets vers Rayong, Chachoengsao ou des configurations de micro-réseau sur site. Les opérateurs hyperscale testent des architectures de campus divisés, répartissant des blocs de 10 à 15 MW sur plusieurs postes de transformation. Certains sont situés dans des parcs industriels disposant déjà d'allocations pour les industries lourdes. À moins que l'Autorité métropolitaine de l'électricité n'accélère les mises à niveau de transmission, Bangkok pourrait céder sa part du marché des centres de données liés à l'IA en Thaïlande aux zones côtières de l'EEC au cours des deux prochaines années.

Le climat tropical engendrant des coûts opérationnels de refroidissement élevés

Une humidité moyenne de 75 % et des pics estivaux de 40 °C poussent l'efficacité énergétique des systèmes de refroidissement à air (PUE) à près de 2,0, bien au-dessus des meilleures pratiques mondiales. Les baies d'IA dépassant 30 kW nécessitent un refroidissement par immersion ou par liquide direct sur puce. Les premiers utilisateurs tels que Gulf Edge signalent un PUE inférieur à 1,3, mais avec des coûts d'investissement plus élevés pour les cuves de fluide et les échangeurs de chaleur. Les opérateurs explorent également des connexions aux réseaux de froid de district et des boucles d'eau de mer le long de la côte orientale. Le facteur climatique agit comme une prime de coût permanente intégrée dans le marché des centres de données liés à l'IA en Thaïlande, influençant la stratégie de tarification et le calcul de sélection des sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de centre de données : dominance du cloud face à la croissance de la colocation

Les fournisseurs de services cloud représentaient 0,23 milliard USD, soit 55,31 % de la taille du marché des centres de données liés à l'IA en Thaïlande en 2025. Leur leadership découle d'engagements massifs en dépenses d'investissement et de catalogues de services étendus qui absorbent des charges de travail d'IA complexes. Les entreprises s'orientent vers des grappes de GPU gérées qui éliminent les risques liés à l'infrastructure et accélèrent le déploiement des modèles. Cependant, les règles de souveraineté des données et les exigences spécialisées en matière de latence maintiennent la pertinence de la colocation. La part de la colocation devrait croître à un TCAC de 25,71 %, plus rapide que tout autre type, alors que les entreprises adoptent des stratégies hybrides équilibrant l'agilité du cloud avec des environnements contrôlés pour les données sensibles.

Les acteurs régionaux du secteur bancaire et des télécommunications déploient des nœuds GPU bare-metal dans des salles de colocation adjacentes aux points d'accès cloud, atteignant une latence proche du cloud sans renoncer à la garde physique. Les nœuds périphériques, souvent construits en incréments modulaires de 1 MW, sont positionnés près des tours 5G pour prendre en charge l'inférence en réalité augmentée/réalité virtuelle et pour les véhicules autonomes. La diversité architecturale qui en résulte consolide le marché des centres de données liés à l'IA en Thaïlande en tant qu'écosystème multimodal où les installations hyperscale et micro-périphériques coexistent, chacune optimisée pour des classes de charges de travail distinctes.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par composant : leadership des logiciels au milieu de l'accélération du matériel informatique

Les logiciels ont capté 45,52 % des revenus en 2025 grâce aux plateformes d'apprentissage automatique, aux piles d'entraînement de modèles et aux boîtes à outils d'IA par abonnement adaptées aux cas d'usage en langue thaïe. Le matériel informatique, néanmoins, progresse rapidement à un TCAC de 25,49 % car les grappes de GPU, les commutateurs à haute vitesse et les équipements de refroidissement par liquide deviennent indispensables pour l'IA moderne. L'intensité en capital augmente car les baies d'IA consomment 10 à 20 fois plus d'énergie que l'informatique traditionnelle.

Au sein des logiciels, les cadres d'apprentissage automatique dominent, servant de colonne vertébrale pour la détection des fraudes bancaires et les moteurs de recommandation du commerce électronique. La vision par ordinateur est intégrée aux lignes de contrôle qualité de la fabrication électronique, tandis que les charges de travail de traitement automatique du langage naturel gagnent du terrain dans les chatbots touristiques. Les services, tant gérés que professionnels, génèrent des revenus stables car les entreprises recherchent une expertise en intégration et une assurance de conformité. Les fournisseurs de matériel informatique s'associent à des intégrateurs de systèmes locaux pour préconfigurer des offres d'inférence en langue thaïe, approfondissant ainsi la localisation de la chaîne d'approvisionnement au sein du secteur des centres de données liés à l'IA en Thaïlande.

Par norme de niveau : dominance du Niveau 4 avec la montée en puissance du Niveau 3

Les empreintes de Niveau 4 représentaient 61,12 % des déploiements en 2025, reflétant l'appétit des entreprises pour une disponibilité maximale lors du traitement des transactions financières ou des images médicales. La configuration comprend souvent une redondance 2 N+1 et des réserves de carburant de 72 heures conformément aux mandats de la Commission de régulation de l'énergie. Pendant ce temps, les sites de Niveau 3 croissent à un TCAC de 26,18 %, servant les charges de travail en périphérie et sensibles aux coûts qui acceptent des temps d'arrêt limités en faveur d'un déploiement rapide et d'un investissement initial plus faible.

Les opérateurs intègrent désormais des blocs modulaires de Niveau 3 dans de grands campus, atteignant une résilience de ' Niveau 3+ ' via des appareillages de commutation automatisés et des systèmes d'alimentation sans interruption à ions lithium. Cette stratégie s'aligne sur les charges de travail d'inférence d'IA qui peuvent tolérer des micro-interruptions grâce à la réplication des modèles. En conséquence, la part du marché des centres de données liés à l'IA en Thaïlande pourrait légèrement se rééquilibrer vers le Niveau 3 sur l'horizon de prévision, bien que le Niveau 4 reste essentiel pour les secteurs réglementés.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : leadership du secteur informatique au milieu de l'essor des médias numériques

Les entreprises du secteur de l'informatique et des services informatiques représentaient 33,45 % de la taille du marché des centres de données liés à l'IA en Thaïlande en 2025, tirant parti de l'IA pour le DevOps, l'analytique et les robots de support client. Les banques suivent de près, contraintes par les règles de KYC/AML. Les plateformes internet et de médias numériques, cependant, sont les plus dynamiques avec un TCAC de 25,22 %, portées par la croissance du volume brut des marchandises du commerce électronique et la personnalisation de la diffusion vidéo en continu.

La santé est en croissance régulière car la téléradiologie et les diagnostics du tourisme médical migrent vers des flux de travail améliorés par l'IA. La fabrication utilise la vision par ordinateur pour la détection des défauts et l'analytique de maintenance prédictive sur les équipements d'usine. Le gouvernement, poussé par la stratégie IA Thaïlande 2030, déploie des grappes souveraines pour la traduction linguistique et les chatbots de services aux citoyens. Collectivement, la demande diversifiée maintient un taux d'utilisation élevé dans les pôles hyperscale urbains et les sites périphériques provinciaux, renforçant la résilience des revenus pour le marché des centres de données liés à l'IA en Thaïlande.

Analyse géographique

Bangkok reste le plus grand nœud du marché thaïlandais des centres de données liés à l'IA, accueillant la majorité de la capacité de Niveau 4 en raison de ses denses pôles d'entreprises et de sa proximité avec les câbles sous-marins. Cependant, les plafonds du réseau électrique et la rareté des terres limitent les futures additions de mégawatts. Les opérateurs atténuent ce problème en adoptant des conceptions de campus divisés et des structures métropolitaines virtuelles qui relient des modules dispersés en une zone de disponibilité logique.

Le Corridor économique oriental mène l'expansion, porté par des exonérations fiscales de huit ans et un accès facile aux énergies renouvelables. Les grands campus à Rayong et Chonburi ont déjà sécurisé plus de 250 MW de capacité annoncée, soutenus par des locataires d'ancre hyperscale. L'implantation côtière abaisse la température de l'eau d'admission, améliorant l'efficacité du refroidissement d'environ 7 % par rapport à Bangkok enclavé. Par conséquent, le marché des centres de données liés à l'IA en Thaïlande se déplace géographiquement vers ces provinces de l'EEC.

Les provinces du Nord et du Nord-Est jouent des rôles de niche. La scène des nomades numériques de Chiang Mai stimule les nœuds périphériques soutenant les plateformes touristiques, tandis que la ceinture solaire de Khon Kaen alimente des accords d'achat d'énergie renouvelable vers des campus distants via de nouvelles lignes de 500 kV. La 5G nationale favorise les cabines de micro-centres de données qui localisent le trafic d'inférence pour les corridors de test de véhicules autonomes. Sur l'horizon de prévision, la capacité provinciale devrait passer de moins de 10 % aujourd'hui à environ 18 %, signalant un paysage sectoriel des centres de données liés à l'IA en Thaïlande plus distribué.

Paysage concurrentiel

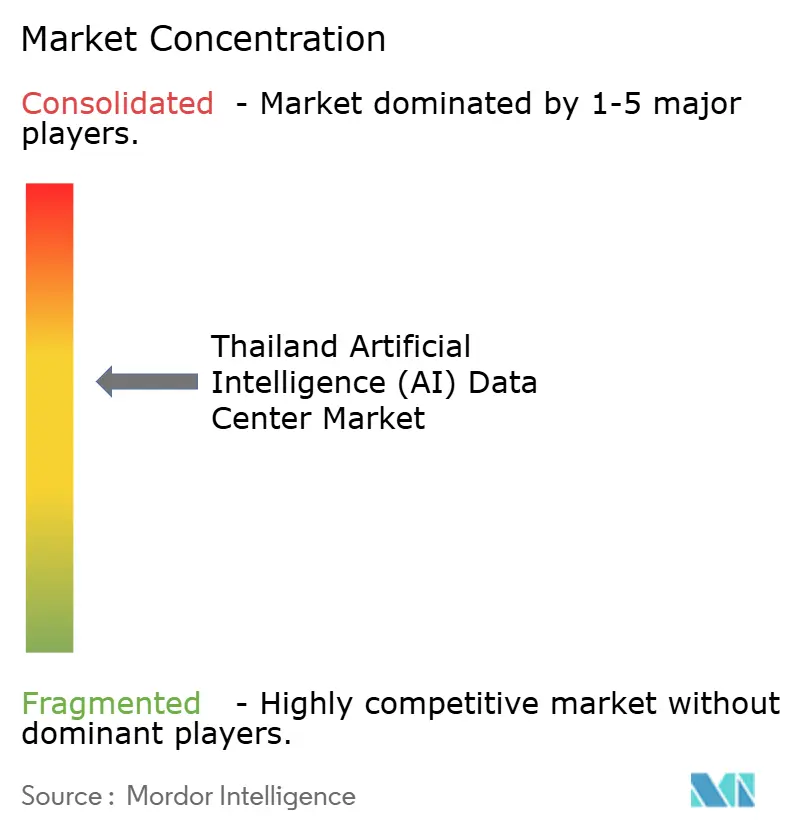

Le marché des centres de données liés à l'IA en Thaïlande présente une concentration modérée. Les acteurs nationaux établis, True Internet Data Center et STT GDC, conservent des comptes d'entreprises fidèles et possèdent une expertise approfondie en matière d'autorisation locale. Pourtant, les opérateurs hyperscale Amazon Web Services, Google Cloud et Microsoft Azure s'engagent à plus de 8 milliards USD combinés d'ici 2030, éclipsant les dépenses d'investissement locales.[4]Amazon Web Services, "Multi-Billion Dollar Investment Announcement", aws.amazon.com Cet afflux intensifie la concurrence pour les réserves foncières, notamment dans les districts de l'EEC, où les parcelles de plus de 40 acres sont rares.

Les opérateurs se différencient par l'innovation en matière de refroidissement. Le campus à refroidissement par immersion de Gulf Edge cible un PUE inférieur à 1,3, tandis que STT GDC pilote la réutilisation de la chaleur résiduelle pour les boucles de refroidissement de district. Les accords d'achat d'énergie renouvelable sont devenus incontournables ; les entreprises ne disposant pas d'énergie verte risquent de manquer les appels d'offres des opérateurs hyperscale. L'informatique en périphérie est le nouveau champ de bataille. Le réseau périphérique de 20 sites de True Corporation offre une latence inférieure à 20 ms, défiant les Zones locales AWS, prévues pour 2026. Les entreprises en démarrage spécialisées dans les préfabriqués modulaires et les réseaux optimisés pour l'IA pourraient se tailler une part, mais doivent surmonter des obstacles de financement dans un secteur à forte intensité capitalistique.

Les alliances stratégiques se multiplient. Microsoft s'associe à l'Autorité provinciale de l'électricité pour des micro-réseaux alimentés par l'énergie éolienne, tandis que Google collabore avec des universités de premier plan pour former des ingénieurs en centres de données. Les fournisseurs étrangers signent souvent des clauses de transfert de technologie, réduisant progressivement les écarts de compétences. Dans l'ensemble, l'intensité concurrentielle améliore la qualité des services et pousse le marché des centres de données liés à l'IA en Thaïlande vers les normes de meilleures pratiques mondiales.

Leaders du secteur des centres de données liés à l'intelligence artificielle (IA) en Thaïlande

True Internet Data Center Co., Ltd.

STT GDC (Thailand) Company Limited

NTT Global Data Centers (Thailand) Limited

SUPERNAP (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited (AIS) - CBN Data Center

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Amazon Web Services a engagé un investissement supplémentaire de 2 milliards USD jusqu'en 2027 pour de nouvelles zones de disponibilité dans l'EEC et des grappes de GPU.

- Janvier 2025 : NTT Global a reçu la certification ISO 27001 pour son installation de Bangkok.

- Décembre 2024 : Google Cloud a ouvert un centre de données de 30 MW à Chonburi doté d'un refroidissement par liquide et d'un approvisionnement direct en énergie renouvelable via un accord d'achat d'énergie (PPA).

- Décembre 2024 : WHA Digital s'est associé à Schneider Electric pour des mises à niveau de gestion de l'alimentation électrique de niveau IA.

Portée du rapport sur le marché des centres de données liés à l'intelligence artificielle (IA) en Thaïlande

La recherche couvre le spectre complet des applications de l'IA dans les centres de données, couvrant les installations hyperscale, en colocation, d'entreprise et en périphérie. L'analyse est segmentée par composant, distinguant le matériel informatique des logiciels. Les considérations matérielles comprennent l'alimentation électrique, le refroidissement, les réseaux, les équipements informatiques et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la répartition géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel informatique et les logiciels utilisés dans divers types de centres de données liés à l'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Centre de données d'entreprise / sur site / en périphérie |

| Matériel informatique | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autres matériels informatiques | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement automatique du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau 3 |

| Niveau 4 |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et internet des objets industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Centre de données d'entreprise / sur site / en périphérie | ||

| Par composant | Matériel informatique | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autres matériels informatiques | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement automatique du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau 3 | |

| Niveau 4 | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et internet des objets industriel | ||

| Gouvernement et défense | ||

Questions clés traitées dans le rapport

Quelle est la valeur du marché des centres de données liés à l'IA en Thaïlande en 2026 ?

Le marché est évalué à 0,51 milliard USD en 2026.

À quelle vitesse le marché des centres de données liés à l'IA en Thaïlande devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 24,07 % entre 2026 et 2031.

Quel type de centre de données détient actuellement la plus grande part de marché ?

Les fournisseurs de services cloud sont en tête avec une part de 55,31 % en 2025.

Quel segment devrait croître le plus rapidement ?

Les centres de données en colocation devraient afficher un TCAC de 25,71 % jusqu'en 2031.

Quelle zone géographique attire le plus de nouveaux investissements hyperscale ?

Les provinces du Corridor économique oriental, à savoir Chonburi, Rayong et Chachoengsao, attirent l'essentiel des capacités émergentes.

Comment les opérateurs font-ils face à l'environnement à haute température de la Thaïlande ?

Ils déploient des solutions de refroidissement par immersion et par liquide, ce qui a permis à certaines installations d'atteindre un PUE inférieur à 1,3.

Dernière mise à jour de la page le: