Taille et part du marché du taro

Analyse du marché du taro par Mordor Intelligence

La taille du marché du taro devrait augmenter de 5,07 milliards USD en 2025 à 5,28 milliards USD en 2026 et atteindre 6,45 milliards USD d'ici 2031, avec un TCAC de 4,1 % sur la période 2026-2031. Le marché du taro se développe plus rapidement que les catégories plus larges de légumes-racines, car la demande augmente dans les pays dépendants des importations tandis que l'offre reste concentrée dans les systèmes de petits exploitants tropicaux. Selon la FAOSTAT, la production mondiale de taro a atteint 18,2 millions de tonnes métriques en 2024, contre 17 millions de tonnes métriques en 2023, ce qui maintient le marché du taro exposé à un écart manifeste entre les zones de culture du taro et les zones où la demande commerciale premium est concentrée. Ce déséquilibre soutient une tarification axée sur le commerce, notamment sur les marchés où les acheteurs paient davantage pour la conformité phytosanitaire, la fiabilité des livraisons et la qualité uniforme. Le marché du taro bénéficie également de son utilisation plus large dans les boissons, les desserts, les snacks et les produits alimentaires axés sur la santé, ce qui a fait évoluer cette culture au-delà de la consommation de base dans les communautés traditionnelles.

Principaux enseignements du rapport

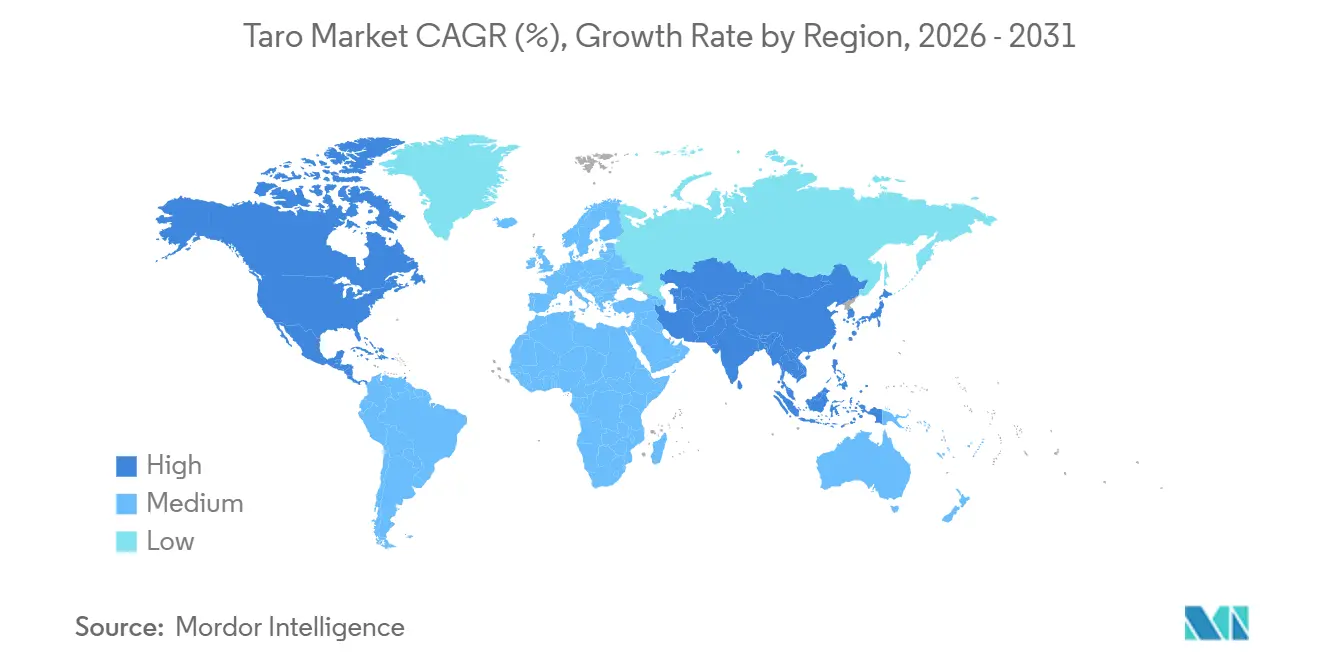

- Par géographie, l'Asie-Pacifique est le plus grand marché régional, détenant 47,0 % de la part du marché du taro en 2025, tandis que l'Amérique du Nord devrait être la région à la croissance la plus rapide, avec un TCAC de 5,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du taro

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des régimes végétaliens et à base de plantes | +0.9% | Amérique du Nord, Europe et Australie | Moyen terme (2 à 4 ans) |

| Demande alimentaire croissante des communautés ethniques et de la diaspora | +0.9% | Amérique du Nord, Océanie et Europe | Court terme (≤ 2 ans) |

| Polyvalence culinaire et innovation produit | +0.6% | Amérique du Nord, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Profil nutritionnel solide et positionnement en tant qu'aliment fonctionnel | +0.5% | Amérique du Nord, Japon et Australie | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental aux cultivars, à l'agronomie et à la préparation à l'exportation | +0.3% | Asie-Pacifique, Océanie et Afrique | Long terme (≥ 4 ans) |

| Traçabilité, signaux de prix numériques et meilleur accès aux marchés | +0.3% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes végétaliens et à base de plantes

Le marché du taro bénéficie de l'évolution des préférences alimentaires des consommateurs, les régimes à base de plantes et végétaliens étant de plus en plus adoptés en Amérique du Nord et en Europe. Les consommateurs à la recherche d'alternatives au blé, aux pommes de terre et aux glucides hautement transformés se tournent de plus en plus vers les cultures racines qui s'inscrivent dans les tendances alimentaires à étiquette propre et peu transformées. Le taro gagne du terrain dans cette évolution car il est naturellement sans gluten et polyvalent dans de multiples applications alimentaires, notamment les alternatives laitières, les snacks à base de plantes, les soupes et les boissons. Les détaillants et les opérateurs de restauration élargissent également leurs offres de menus à base de plantes, ce qui améliore la visibilité du taro auprès des consommateurs grand public au-delà des communautés ethniques traditionnelles. Alors que les habitudes alimentaires végétaliennes et flexitariennes continuent d'influencer les comportements d'achat, le taro est de plus en plus positionné comme une option glucidique d'origine végétale qui soutient la diversification des préférences alimentaires et la demande en produits de spécialité.

Demande alimentaire croissante des communautés ethniques et de la diaspora

La demande des communautés ethniques et de la diaspora reste l'un des fondements les plus stables de la consommation de taro sur les marchés développés. Le taro continue de fonctionner comme un aliment de base quotidien, et ses importations augmentent au sein des communautés des îles du Pacifique, asiatiques, africaines et caribéennes en Amérique du Nord, en Europe, en Océanie et dans certaines villes du Moyen-Orient. Selon la carte commerciale du Centre du commerce international (CCI), les importations européennes de taro ont totalisé 168 692 tonnes métriques en 2025, contre 157 989 tonnes métriques en 2024[1]Source : Centre du commerce international, « Carte commerciale », trademap.org. Cela est important car les achats de produits de base sont plus étroitement liés aux habitudes alimentaires routinières qu'aux tendances de vente au détail éphémères. La demande de ces communautés tend à soutenir des flux d'importation réguliers, des achats répétés et des réseaux de gros établis. Elle offre également aux importateurs une base de volume plus fiable pendant qu'ils s'étendent vers les épiceries grand public et les circuits de restauration. En pratique, les réseaux de vente au détail de la diaspora absorbent souvent mieux les fluctuations que les nouveaux circuits de consommation, car le taro est acheté pour les repas réguliers plutôt que pour des essais occasionnels.

Polyvalence culinaire et innovation produit

Le taro a dépassé son rôle traditionnel dans la cuisine domestique et apparaît désormais dans les applications de boissons, de desserts, de snacks et de restauration sur plusieurs marchés d'importation. Le thé à bulles a été particulièrement important car les boissons aromatisées au taro ont fait découvrir cet ingrédient à de jeunes consommateurs sans lien préalable avec lui. Cela crée une deuxième couche de demande qui ne dépend pas uniquement de la croissance de la diaspora. Les opérateurs de restauration ont également adopté le taro dans des menus premium où la texture, la couleur et la nouveauté comptent. En avril 2025, KD Healthy Foods a lancé du taro surgelé individuellement (IQF) premium en plusieurs découpes pour les acheteurs nord-américains, européens et asiatiques, montrant que l'écosystème commercial autour du taro devient plus sophistiqué. À mesure que ces formats adjacents se développent, ils soutiennent une plus grande notoriété des consommateurs et renforcent la demande en amont d'approvisionnement commercial en taro.

Profil nutritionnel solide et positionnement en tant qu'aliment fonctionnel

Des recherches académiques récentes ont renforcé le positionnement du taro en tant que culture racine riche en nutriments avec un potentiel d'aliment fonctionnel. Les cormes de taro contiennent des glucides complexes, des fibres alimentaires, du potassium, de la vitamine C et des folates, tout en fournissant de petits granules d'amidon facilement digestibles. Des recherches ont également mis en évidence la présence d'amidon résistant, de flavonoïdes, d'anthocyanes et de polyphénols associés à la santé digestive et aux propriétés antioxydantes. Ces caractéristiques nutritionnelles soutiennent l'utilisation du taro dans les produits alimentaires axés sur la santé, la nutrition infantile et les régimes spéciaux mettant l'accent sur la santé intestinale et les ingrédients peu transformés. À mesure que la sensibilisation aux aliments fonctionnels riches en nutriments continue d'augmenter, les fabricants et les détaillants alimentaires utilisent la composition nutritionnelle du taro pour renforcer la différenciation des produits et le positionnement premium sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation et fragilité post-récolte | -0.5% | Océanie, Amérique du Sud, Afrique et Asie-Pacifique | Court terme (≤ 2 ans) |

| Variabilité climatique et perturbation des rendements | -0.4% | Îles du Pacifique, Asie du Sud-Est et Afrique | Long terme (≥ 4 ans) |

| Coûts élevés de culture, de logistique et de conformité | -0.5% | Amérique du Nord, Europe et Japon | Moyen terme (2 à 4 ans) |

| Faible familiarité des consommateurs en dehors des communautés traditionnelles | -0.3% | Europe, Amérique du Nord non côtière et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité climatique et perturbation des rendements

La pression climatique est devenue une contrainte persistante dans la production de taro, notamment dans les systèmes de petits exploitants du Pacifique et des régions tropicales. Les données de terrain ont montré que la sécheresse, l'engorgement des sols, la pression des ravageurs et les épidémies de maladies peuvent réduire le rendement commercialisable et perturber le calendrier des récoltes. Selon la FAOSTAT, le rendement mondial du taro était de 7 479,6 kg/ha en 2025, en baisse par rapport à 7 515,5 kg/ha en 2024[2]Source : FAOSTAT, « Cultures et produits de l'élevage », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org. À Fidji, la production dans la zone de culture du taro de Taveuni a fortement chuté au cours de la dernière décennie sous la pression combinée de la dégradation des sols, de la hausse des coûts des intrants, de l'instabilité des prix et du stress climatique. Étant donné que plusieurs marchés d'importation premium dépendent d'un groupe restreint d'exportateurs du Pacifique, ces perturbations ont des conséquences commerciales plus larges que les seules pertes de production locale pourraient le suggérer. Les pays importateurs ont souvent une capacité limitée à remplacer rapidement les volumes perdus par une qualité et une conformité équivalentes provenant d'autres origines.

Faible familiarité des consommateurs en dehors des communautés traditionnelles

En dehors des communautés consommatrices établies, le taro fait encore face à un déficit d'éducation des consommateurs. De nombreux acheteurs restent peu familiers avec les méthodes de préparation, les attentes gustatives et les pratiques de cuisson sûres. Cela rend l'expansion dans la vente au détail grand public plus lente que la croissance dans les épiceries ethniques, les épiceries spécialisées ou les chaînes de thé à bulles. Même si les sources académiques soutiennent désormais la valeur fonctionnelle et nutritionnelle du taro, ces avantages ne se traduisent pas en achats réguliers à moins que les consommateurs ne comprennent comment utiliser le produit. Cela ralentit la rotation dans les épiceries générales et augmente le risque de gaspillage au détail. En conséquence, la demande plus large suit souvent le développement ciblé des circuits plutôt qu'un déploiement grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique est le plus grand marché régional, représentant 47,0 % du marché du taro en 2025. L'Asie-Pacifique reste le centre de volume principal du marché du taro car elle combine une forte production avec une consommation profondément enracinée. Selon la carte commerciale du Centre du commerce international (CCI), la Chine est le contributeur régional unique le plus important de l'ensemble de données, exportant 45 793 milliers de tonnes métriques de taro en 2024, chiffre qui a augmenté à 55 740 milliers de tonnes métriques en 2025[3]Source : Centre du commerce international, « Carte commerciale », trademap.org. Le Japon renforce le profil de valeur de la région en important 54 156 milliers USD de taro en 2025, absorbant une part significative des expéditions chinoises. Cela rend l'Asie-Pacifique importante non seulement en tant que région productrice, mais aussi comme référence commerciale et de qualité pour le produit. La région bénéficie d'une infrastructure commerciale plus solide, d'acheteurs et de vendeurs plus expérimentés, et d'une base de consommateurs qui connaît déjà bien la culture.

L'Amérique du Nord devrait être la région à la croissance la plus rapide, avec un TCAC de 5,8 % de 2026 à 2031. L'Amérique du Nord joue un rôle différent, agissant principalement comme un centre de demande premium plutôt que comme un grand producteur commercial. Selon la carte commerciale du Centre du commerce international (CCI), les États-Unis ont importé 76 556 milliers USD de taro en 2024, ce qui en fait le plus grand marché d'importation par pays dans l'ensemble de données. La demande y est soutenue par l'épicerie de la diaspora, l'utilisation croissante en restauration et l'intérêt grandissant pour le taro dans les circuits de boissons et d'aliments de spécialité. Cela confère à l'Amérique du Nord un rôle de valeur fort même si elle dépend fortement de l'approvisionnement extérieur. En pratique, la région récompense les exportateurs capables de livrer conformité, cohérence et volumes tout au long de l'année.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique occupent des positions plus mixtes. L'Europe reste une base de destination plus modeste et demeure étroitement liée à la consommation de la diaspora et à la vente au détail spécialisée. La catégorie Moyen-Orient et Afrique comprend la plus grande base de production mondiale en volume, mais une grande partie du taro africain reste destinée à un usage domestique ou intra-régional plutôt qu'à intégrer le commerce premium formel. Cela montre que le leadership en volume ne se traduit pas automatiquement en leadership à l'exportation. La participation commerciale dépend autant des infrastructures, des normes et de l'accès aux circuits d'exportation que de la production agricole.

Paysage concurrentiel

Le marché du taro implique diverses parties prenantes, notamment des exportateurs, des importateurs, des producteurs et des distributeurs. L'avantage concurrentiel sur ce marché est déterminé par des facteurs tels que l'amélioration de la gestion de la chaîne du froid, le calibrage cohérent, le respect des normes phytosanitaires et l'accès à des acheteurs réguliers sur les marchés d'importation premium. Les entreprises qui connectent efficacement les chaînes d'approvisionnement des petits exploitants aux normes de manutention de qualité export sont mieux positionnées pour capter de la valeur. Cette dynamique maintient le marché accessible aux négociants régionaux, aux transformateurs et aux exportateurs spécialisés, plutôt que d'être dominé uniquement par de grandes multinationales de produits frais.

Simultanément, la demande croissante des consommateurs soucieux de leur santé et des populations de la diaspora asiatique en Amérique du Nord et en Europe accroît l'importance de la traçabilité et de la différenciation des produits. Les importateurs montrent une préférence pour les fournisseurs capables de livrer des calibres standardisés, des produits conformes aux limites de résidus et une disponibilité fiable tout au long de l'année. Cette tendance incite les exportateurs à investir dans des réseaux d'approvisionnement intégrés, des infrastructures post-récolte et des programmes de certification tels que GlobalG.A.P. et HACCP pour renforcer la confiance des acheteurs et sécuriser des accords d'approvisionnement à long terme.

De plus, la transformation et les applications à valeur ajoutée ouvrent de nouvelles opportunités sur le marché du taro au-delà des exportations fraîches traditionnelles. Des produits tels que le taro surgelé, la farine de taro, les chips, la purée et les articles prêts à cuire gagnent en popularité dans les circuits de vente au détail et de restauration, notamment sur les marchés urbains où la commodité est une priorité croissante. Les entreprises qui intègrent des opérations d'approvisionnement en frais avec des capacités de transformation de base peuvent améliorer leurs marges bénéficiaires, minimiser les pertes post-récolte et diversifier leurs sources de revenus. Par conséquent, le positionnement concurrentiel sur le marché dépend de plus en plus non seulement de la capacité de production agricole, mais aussi de la manutention en aval, de l'innovation en matière d'emballage et de l'adaptation aux exigences spécifiques des marchés.

Développements récents du secteur

- Mars 2025 : Grow Grow Papouasie-Nouvelle-Guinée (PNG) et l'Institut international de recherche sur les politiques alimentaires (IFPRI) ont effectué des travaux de terrain dans la vallée de Markham pour évaluer les défis de production liés au climat pour les petits exploitants de taro. Il s'agit d'une recherche plutôt que d'un programme gouvernemental formel, mais elle est pertinente pour le soutien politique futur.

- Mars 2024 : L'Institut national de recherche agricole (NARI) a lancé un programme d'exportation de taro premium vers les marchés mondiaux, en commençant par une expédition de 13 tonnes métriques de taro de haute qualité de Morobe vers la Nouvelle-Zélande. De plus, le NARI a introduit sept nouveaux cultivars de taro (NT1 à NT7) développés pour améliorer les rendements et promouvoir des pratiques agricoles durables.

- Janvier 2024 : Des cultivars de taro philippins ont été identifiés dans le cadre d'un programme de recherche et développement (R&D) financé par le Conseil philippin pour la recherche et le développement en agriculture, aquaculture et ressources naturelles, relevant du Département des sciences et de la technologie (DOST-PCAARRD).

Périmètre du rapport sur le marché mondial du taro

Le taro, également connu sous le nom de cocoyam, désigne les cormes et tubercules de diverses plantes de la famille des Aracées. Parmi celles-ci, Colocasia esculenta (L.) Schott, communément appelé dasheen ou eddo, est la plus largement cultivée. Dans ce rapport, le taro est défini comme un aroïde comestible présent dans le monde entier, avec une présence significative dans les régions tropicales. Le marché du taro est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique). L'étude comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume) et une analyse des tendances des prix. Le rapport offre la taille du marché et les prévisions en valeur (USD) et en volume (tonnes métriques).

| Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Europe | France | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Russie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Moyen-Orient | Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Afrique | Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Europe | France | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Russie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Moyen-Orient | Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Afrique | Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du taro pour la période 2026 à 2031 ?

Le marché du taro devrait croître de 5,28 milliards USD en 2026 à 6,45 milliards USD d'ici 2031, à un TCAC de 4,10 % sur la période 2026-2031.

Quelle région est en tête de la demande et de l'offre mondiales ?

L'Asie-Pacifique est en tête du marché du taro en 2025 car elle combine une production à grande échelle avec une consommation établie et solide, notamment en Chine, au Japon et en Asie du Sud-Est.

Pourquoi l'Amérique du Nord se développe-t-elle plus rapidement que les autres régions ?

L'Amérique du Nord devrait être la région à la croissance la plus rapide, portée par la demande croissante aux États-Unis soutenue par la consommation de la diaspora, l'expansion de la pénétration de la vente au détail d'aliments santé et l'utilisation croissante dans les applications de restauration et de boissons.

Quel est le principal risque d'approvisionnement pour les exportateurs et les importateurs ?

La variabilité climatique et la périssabilité sont les risques les plus importants, car les conditions météorologiques extrêmes peuvent augmenter le volume agricole gâté ou invendu jusqu'à 20 % et la durée de conservation des cormes frais peut n'être que de 2 à 3 jours dans des conditions ambiantes.

Dernière mise à jour de la page le: