Taille et part de marché des seringues à insuline en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

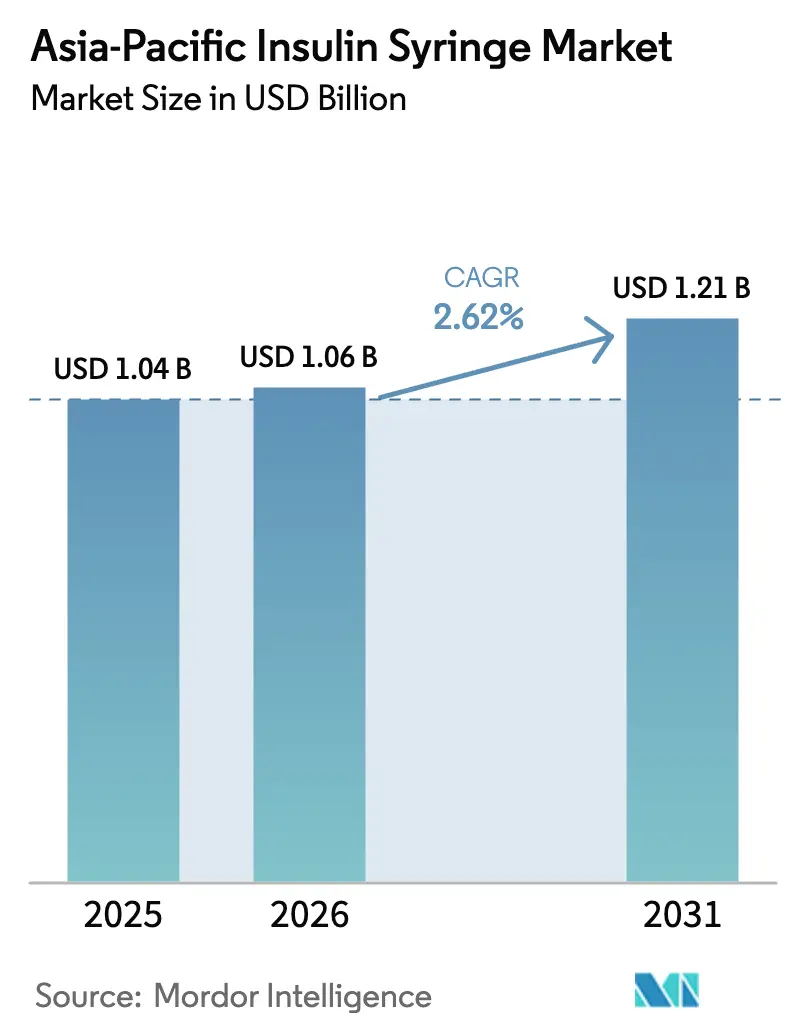

| Taille du marché de l'année de base (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues à insuline en Asie-Pacifique par Mordor Intelligence

La taille du marché des seringues à insuline en Asie-Pacifique est projetée à 1,04 milliard USD en 2025, 1,06 milliard USD en 2026, et devrait atteindre 1,21 milliard USD d'ici 2031, avec un CAGR de 2,62 % de 2026 à 2031.

L'adoption reste ancrée par les 238 millions de diabétiques diagnostiqués dans la région, mais la migration progressive vers les stylos et les pompes à insuline tempère la croissance des volumes dans la catégorie des seringues à faible marge. Les gouvernements élargissent le dépistage et le remboursement, ce qui agrandit le bassin adressable de prescripteurs d'insuline, tandis que les politiques de plafonnement des prix en Chine et en Inde compriment les marges des fabricants. Le leadership par les coûts domine donc la stratégie concurrentielle, mais les fournisseurs poursuivent simultanément des innovations en matière d'aiguilles à paroi ultrafine pour défendre les prix dans les hôpitaux urbains. La relocalisation de la production en Malaisie et en Inde raccourcit les délais de livraison et atténue les risques d'approvisionnement centrés sur la Chine, un changement qui influencera l'approvisionnement en matières premières et la logistique au cours de la période de prévision.

Principaux enseignements du rapport

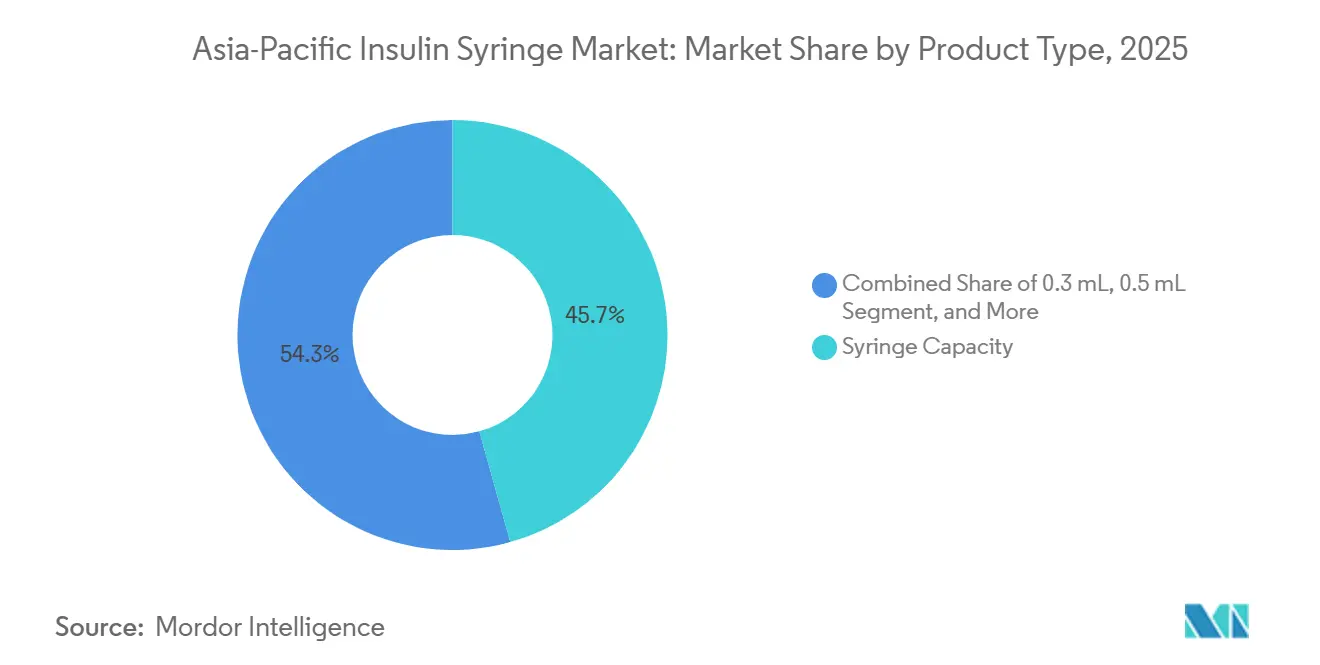

- Par capacité de seringue, le format 0,5 mL a dominé avec une part de revenus de 45,67 % en 2025, tandis que le format 0,3 mL devrait se développer à un CAGR de 3,25 % jusqu'en 2031.

- Par longueur d'aiguille, 6 mm a capturé 31,28 % des revenus en 2025 ; le format 4 mm est en bonne voie pour un CAGR de 4,42 % jusqu'en 2031.

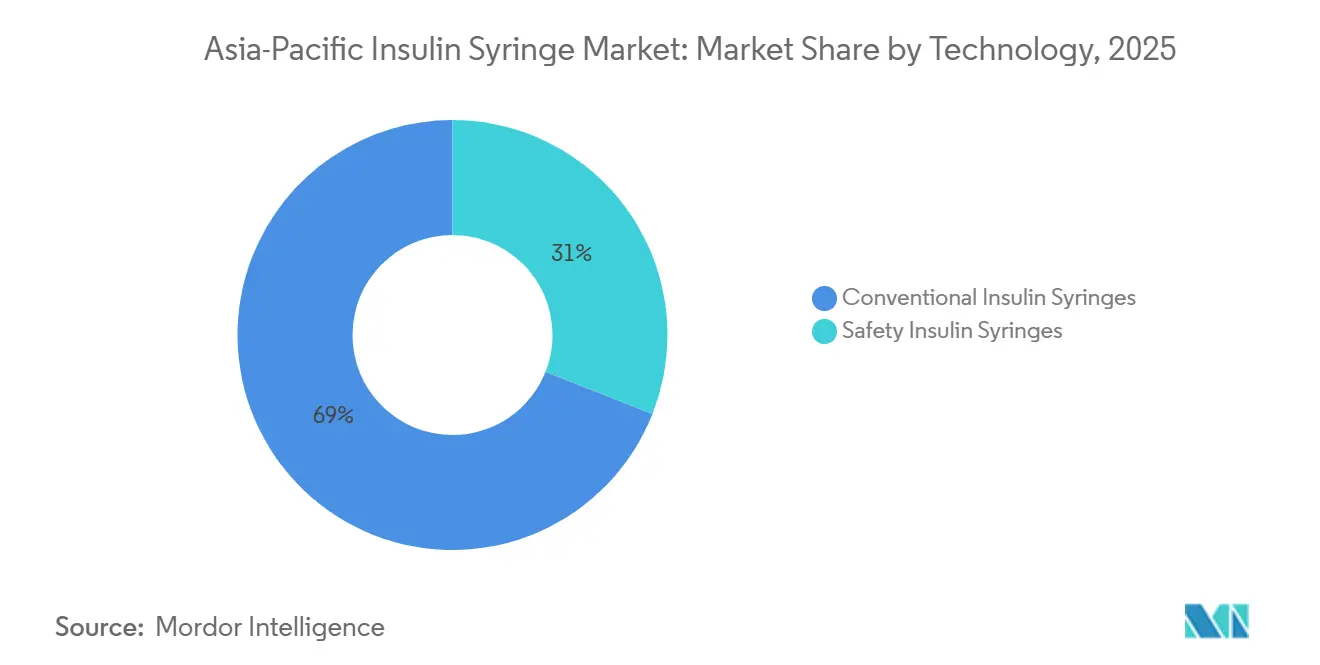

- Par technologie, les seringues conventionnelles représentaient 69,02 % des expéditions de 2025, tandis que les dispositifs à sécurité intégrée progressent à un CAGR de 2,98 %.

- Par utilisateur final, les hôpitaux et les cliniques détenaient une part de 57,39 % en 2025, mais les soins à domicile connaissent la croissance la plus rapide à 3,87 % jusqu'en 2031.

- Par géographie, la Chine représentait 29,38 % des revenus de 2025, et l'Inde devrait croître à un CAGR de 5,18 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des seringues à insuline en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète en Asie-Pacifique | +0.7% | APAC mondial, concentré en Chine, en Inde, en Indonésie, avec des retombées en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion de l'auto-administration des thérapies à l'insuline | +0.5% | Inde, Asie du Sud-Est, villes de rang 2/3 en Chine | Moyen terme (2-4 ans) |

| Programmes gouvernementaux favorables de remboursement et de sensibilisation | +0.4% | Chine, Inde, avec des gains précoces en Indonésie, aux Philippines, en Malaisie | Moyen terme (2-4 ans) |

| Innovation en calibre ultrafin stimulant l'observance des patients | +0.3% | Japon, Australie, Chine urbaine, Corée du Sud | Court terme (≤ 2 ans) |

| Croissance des chaînes d'approvisionnement des e-pharmacies | +0.4% | Chine, Inde, Asie du Sud-Est urbaine | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication de seringues pour la sécurité de l'approvisionnement | +0.3% | Malaisie, Indonésie, Thaïlande, Viêt Nam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète en Asie-Pacifique

Plus de 300 millions d'adultes dans le Pacifique occidental et en Asie du Sud-Est vivaient avec le diabète en 2024, mais les taux de non-diagnostic avoisinaient encore les 50 %.[1]Fédération internationale du diabète, « Atlas du diabète de la FID, 10e édition », diabetesatlas.org La part non diagnostiquée en Indonésie a atteint un niveau stupéfiant de 73,2 %, soulignant le réservoir de demande latente que les nouveaux programmes de dépistage peuvent libérer. Les 148 millions de patients diagnostiqués en Chine et les 90 millions en Inde garantissent un plancher de demande structurelle pour le marché des seringues à insuline en Asie-Pacifique, même si les stylos gagnent du terrain. Les contraintes d'accessibilité financière en milieu rural maintiennent les seringues comme option par défaut là où l'infrastructure de chaîne du froid est faible. L'initiation plus précoce à l'insuline chez les cohortes plus jeunes allonge également la consommation de dispositifs sur la durée de vie de chaque patient.

Expansion de l'auto-administration des thérapies à l'insuline

Les soins à domicile progressent de 3,87 % par an, la télémédecine supprimant les barrières géographiques au soutien à la titration. Les seringues coûtent cinq fois moins cher que les stylos jetables en Inde et en Indonésie, renforçant leur rôle de mesure d'économie pour les payeurs à leurs propres frais.[2]Organisation mondiale de la Santé, « Rapport mondial sur le diabète », who.int Le remboursement gouvernemental, comme l'Ayushman Bharat en Inde, couvre désormais à la fois l'insuline et les dispositifs d'administration, étendant la portée aux segments à faibles revenus. Les programmes d'éducation structurés atténuent les risques d'erreurs de dosage, bien qu'une technique améliorée pousse parfois les patients urbains vers les stylos, segmentant la demande selon des critères socioéconomiques. Les fabricants doivent donc équilibrer le leadership par les prix avec des supports de formation centrés sur le patient.

Croissance des chaînes d'approvisionnement des e-pharmacies

Les pharmacies en ligne chinoises ont traité plus d'un milliard d'ordonnances en 2024, les fournitures pour diabétiques figurant parmi les premières. Les plateformes de commerce électronique indiennes ont élargi les références de seringues de 35 % après avoir investi dans la logistique de chaîne du froid pour les villes de rang 3. Les régulateurs renforcent la surveillance ; l'autorité indienne de sécurité des médicaments a émis 12 alertes pour des seringues à insuline contrefaites vendues sur des sites non vérifiés, rendant la réputation de marque critique. L'Indonésie et la Malaisie ont accordé des dizaines de nouvelles licences d'e-pharmacie, accélérant la pénétration directe auprès des consommateurs. Les fournisseurs qui obtiennent un placement privilégié sur ces portails bénéficient d'un avantage prix-volume, mais doivent surveiller plus rigoureusement les imitateurs du marché gris.

Relocalisation de la fabrication de seringues pour la sécurité de l'approvisionnement

La Malaisie accueillera une installation de 67 millions USD capable de conditionner 30 millions de doses d'insuline par an à partir de 2026, intégrant un assemblage de seringues sur site. L'usine de Johor d'Insulet, d'une valeur de 200 millions USD, ouverte en 2024, souligne l'attrait de l'Asie du Sud-Est comme couverture contre le risque centré sur la Chine. Le programme d'incitation liée à la production en Inde réserve 1,2 milliard USD à la localisation des dispositifs médicaux, visant une substitution des importations de 50 % d'ici 2027.[3]Gouvernement de l'Inde, « Programme d'incitation liée à la production pour les dispositifs médicaux », investindia.gov.in En conséquence, les coûts à destination dans l'ASEAN convergeront, érodant l'avantage de prix historique de la Chine de 20 à 30 % et poussant les fournisseurs à se concurrencer sur les certifications de qualité ISO 13485.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des stylos et pompes à insuline | -0.6% | Japon, Australie, Nouvelle-Zélande, Chine urbaine, Corée du Sud | Court terme (≤ 2 ans) |

| Coûts de conformité stricts en matière de sécurité des aiguilles | -0.3% | Chine, Inde, marchés de l'ASEAN mettant en œuvre les directives de sécurité des objets tranchants de l'OMS | Moyen terme (2-4 ans) |

| Pression environnementale sur les plastiques à usage unique | -0.2% | Australie, Japon, Corée du Sud, avec des réglementations émergentes en Chine | Long terme (≥ 4 ans) |

| Politiques de plafonnement des prix intérieurs dans les marchés APAC émergents | -0.4% | Chine, Inde, Indonésie, Philippines, Viêt Nam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des stylos et pompes à insuline

Les stylos à insuline représentaient 60 % des nouvelles initiations au Japon et en Australie en 2025, reflétant la parité de remboursement et la préférence des patients pour des dispositifs discrets et préremplis. Le financeur public de Nouvelle-Zélande soutient désormais les systèmes pompe-MCG, réduisant la demande de seringues chez les patients de type 1. Les villes de rang 1 en Chine affichent une dynamique similaire, avec 48 % des patients de type 2 nouvellement diagnostiqués optant pour des stylos en 2024. Pourtant, les seringues restent dominantes dans les marchés ruraux où l'accessibilité financière et les infrastructures limitées de chaîne du froid freinent l'adoption des stylos. Les fournisseurs doivent donc cibler les segments soucieux de la valeur et les appels d'offres publics tout en cédant des parts de marché dans les zones urbaines.

Politiques de plafonnement des prix intérieurs dans les marchés APAC émergents

L'approvisionnement basé sur les volumes en Chine en 2024 a abaissé les prix médians de l'insuline de 42 % et s'étend désormais aux seringues, réduisant les marges jusqu'à 20 %. Le plafond de prix en Inde de 8 à 12 INR (0,10 à 0,15 USD) par unité oblige les multinationales soit à localiser la production, soit à se retirer des appels d'offres à fort volume. L'Indonésie et les Philippines élaborent des cadres similaires qui favorisent les acteurs d'envergure capables d'opérer à des coûts unitaires inférieurs à 0,05 USD. Les petites entreprises font face à des pressions de consolidation à mesure que les coûts de conformité pour les certificats ISO augmentent, même lorsque les prix de vente baissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de seringue : la miniaturisation pédiatrique renforce la dynamique du format 0,3 mL

La taille du marché des seringues à insuline en Asie-Pacifique pour les formats 0,5 mL représentait 45,67 % des revenus de 2025, mais les unités de 0,3 mL devraient croître à un CAGR de 3,25 % jusqu'en 2031, portées par l'incidence pédiatrique croissante et les schémas de titration à faible dose. Les endocrinologues prescrivent des cylindres plus petits pour réduire le gaspillage d'insuline chez les enfants et les personnes âgées qui utilisent 10 unités ou moins par dose. Le régulateur chinois a approuvé six nouveaux modèles pédiatriques en 2024, indiquant un soutien politique à la diversification des capacités. Cependant, des tolérances plus strictes et des aiguilles de calibre 30-32G augmentent les coûts de production de 8 à 12 %, et le plafond de prix uniforme en Inde limite la capacité à répercuter cette prime sur les consommateurs.

Le format 1 mL continue d'être utilisé pour les schémas basaux supérieurs à 30 unités et reste courant dans les cohortes obèses de type 2 avec résistance à l'insuline. Les seringues de plus de 1 mL jouent un rôle de niche dans les hôpitaux qui gèrent l'insuline U-500, mais perdent de leur pertinence à mesure que les entreprises pharmaceutiques abandonnent progressivement les flacons à fort volume au profit de cartouches de stylos concentrées. Par conséquent, la répartition des capacités s'orientera vers les tailles inférieures à 1 mL tandis que les volumes supérieurs à 1 mL se retireront vers les cliniques spécialisées.

Par longueur d'aiguille : le consensus clinique s'oriente vers 4 mm

Les aiguilles de six millimètres ont conservé une part de marché de 31,28 % sur le marché des seringues à insuline en Asie-Pacifique en 2025, mais les variantes de 4 mm progressent de 4,42 % par an, les recommandations préconisant des longueurs plus courtes pour prévenir les injections intramusculaires. Le Japon, l'Australie et la Chine ont intégré la norme de 4 mm dans les protocoles de 2025, accélérant les conversions hospitalières. Les fabricants lancent des aciers à paroi ultrafine et une géométrie à pointe biseautée qui réduisent la force d'insertion de 18 %, séduisant les utilisateurs souffrant de phobie des aiguilles.

Les produits de huit millimètres sont en déclin, tandis que les dispositifs de ≥10 mm subsistent principalement dans les stocks ruraux hérités. L'adoption du format 4 mm nécessite une technique perpendiculaire et une nouvelle formation des patients, stimulant la demande d'instructions illustrées et de vidéos accessibles par code QR. Les entreprises qui intègrent des supports éducatifs gagnent en fidélisation dans le canal des soins à domicile.

Par technologie : les mécanismes de sécurité gagnent en traction en matière de remboursement

Les produits conventionnels représentaient 69,02 % du volume de 2025, mais les seringues sécurisées progressent de 2,98 % par an, les directives de l'OMS sur les blessures par objets tranchants influençant les appels d'offres hospitaliers. Les hôpitaux tertiaires en Chine doivent désormais spécifier des modèles à rétraction passive ou à protection, bien que des lacunes budgétaires aient retardé le déploiement complet. L'Inde a rendu obligatoires les dispositifs de sécurité pour les établissements gouvernementaux en 2025, mais la conformité n'avait atteint que 38 % à mi-2025 en raison de dotations insuffisantes.

L'adoption dans les soins à domicile est plus lente car les utilisateurs réutilisent souvent les seringues, atténuant la proposition de valeur des verrous de sécurité à usage unique. Des aiguilles rétractables hybrides permettant une réutilisation optionnelle émergent, mais leur classification selon les règles ISO 23908 reste ambiguë. Ainsi, la pénétration des dispositifs de sécurité restera concentrée dans les hôpitaux jusqu'à l'élargissement de la couverture.

Par utilisateur final : la montée en puissance des soins à domicile modifie l'économie de la distribution

Les hôpitaux et les cliniques représentaient 57,39 % de la demande de 2025, mais les soins à domicile progressent à un CAGR de 3,87 % à mesure que les directives de télésanté permettent aux endocrinologues d'ajuster les doses à distance. Les e-pharmacies assurent la livraison à domicile, réduisant le risque de rupture de stock pour les utilisateurs chroniques. L'Inde a connecté ses dossiers de santé numériques nationaux aux entrepôts centraux de seringues, contournant les pharmacies de district sujettes aux pénuries.

La croissance des soins à domicile oblige les fournisseurs à affiner l'emballage. Une étude de 2024 a révélé que 62 % des nouveaux utilisateurs indonésiens ne pouvaient pas assembler les seringues à partir des seules instructions écrites ; les entreprises intègrent donc des vidéos QR multilingues pour réduire les taux d'erreur. Les établissements de soins de longue durée et les services médicaux militaires affichent une demande stable car ils privilégient de plus en plus les stylos préremplis pour l'efficacité des flux de travail.

Analyse géographique

La Chine représentait 29,38 % des revenus de 2025 sur le marché des seringues à insuline en Asie-Pacifique, soutenue par sa vaste population diabétique et la puissance d'achat des provinces. Les baisses de prix nationales compriment les marges, et les villes de rang 1 s'orientent désormais vers les stylos, mais les zones rurales continuent de privilégier les seringues en raison de leur accessibilité financière et du soutien limité de la chaîne du froid. Les fabricants nationaux tels que Weigao remportent des appels d'offres en combinant la conformité ISO 13485 avec un faible coût à destination.

Le Japon affiche la croissance la plus lente, les stylos captant 68 % des nouvelles prescriptions en 2025, et les protocoles mis à jour préconisent l'intégration pompe-MCG pour les utilisateurs de type 1. L'Australie suit la même tendance après que son régulateur a homologué quatre nouveaux modèles de pompes en 2024 ; les assureurs privés ont élargi la couverture, comprimant l'adoption des seringues dans les marchés métropolitains. Le financement public de la Nouvelle-Zélande pour les pompes fin 2024 réduira les volumes de seringues dans toute l'Océanie.

L'Inde devrait se développer à un CAGR de 5,18 %, portée par 90 millions de diabétiques et le soutien du programme d'incitation liée à la production qui encourage la fabrication nationale de seringues. Les plafonds de prix élargissent l'accessibilité financière mais contraignent les multinationales à se localiser ou à céder des parts. La Corée du Sud rembourse les seringues pour tous les patients de type 2, mais la préférence urbaine de Séoul pour les stylos dépasse 55 %, créant une dynamique de marché à deux niveaux.

Le reste de l'Asie-Pacifique, l'Indonésie, la Thaïlande, le Viêt Nam et les Philippines, présente la croissance agrégée la plus rapide. Le taux de non-diagnostic de 73,2 % en Indonésie représente un important vivier de conversion à mesure que de nouveaux programmes de dépistage se déploient. La fragmentation réglementaire au sein de l'ASEAN prolonge toutefois l'enregistrement des dispositifs jusqu'à 18 mois, favorisant les acteurs établis disposant d'équipes de conformité régionales.

Paysage concurrentiel

Le marché des seringues à insuline en Asie-Pacifique est modérément fragmenté. Becton, Dickinson et Terumo dominent le segment premium, s'appuyant sur la technologie d'aiguilles à paroi ultrafine et les certifications ISO mondiales pour justifier leurs prix dans les hôpitaux et les centres du diabète. Les fournisseurs chinois Weigao, Jiangsu Excel et Zhejiang KangKang dominent les appels d'offres publics grâce à un positionnement agressif sur les coûts.

Les courses technologiques se concentrent sur l'optimisation du débit. Le Neopak XtraFlow de BD, lancé en septembre 2024, offre une injection 30 % plus rapide des formulations à haute viscosité et s'associe à l'auto-injecteur de Ypsomed dans le cadre d'une alliance conclue en octobre 2024. Pourtant, les marchés à prix plafonnés diluent les rendements de tels investissements en R&D, obligeant les entreprises à réserver les produits avancés aux canaux d'assurance privée ou d'exportation.

La relocalisation remodèle les chaînes d'approvisionnement. L'usine malaisienne de Pharmaniaga réduira les délais de transit vers le marché indonésien de 20,4 millions de patients, tandis que l'installation de Johor d'Insulet souligne l'attrait de la région pour les fabricants de dispositifs cherchant à se couvrir contre le risque géopolitique. Les concurrents de niveau intermédiaire manquant d'envergure, comme Owen Mumford, qui a quitté les stylos à insuline en 2024, font face à une sortie ou à une fusion à mesure que les coûts de conformité augmentent. Les géants de l'e-pharmacie Alibaba Health et JD Health intègrent verticalement la distribution, comprimant les marges de gros et donnant aux marques privilégiées une longueur d'avance dans les volumes directs aux patients.

Leaders du secteur des seringues à insuline en Asie-Pacifique

Terumo Corporation

Nipro Corporation

HMD Healthcare Ltd.

Cardinal Health Inc.

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : BD et Ypsomed ont collaboré sur des systèmes d'auto-injection pour les biologiques à haute viscosité supérieure à 15 cP.

- Mars 2024 : Owen Mumford s'est associé à Duopharma Biotech pour développer la distribution de seringues en Asie du Sud-Est.

Périmètre du rapport sur le marché des seringues à insuline en Asie-Pacifique

Les seringues à insuline sont utilisées pour l'auto-injection et sont disponibles en plusieurs tailles pour aider à administrer différentes doses d'insuline.

Le rapport sur le marché des seringues à insuline en Asie-Pacifique est segmenté par capacité de seringue (0,3 mL, 0,5 mL, 1 mL, supérieure à 1 mL), longueur d'aiguille (4 mm, 6 mm, 8 mm, ≥10 mm), technologie (conventionnelle, sécurisée), utilisateur final (hôpitaux & cliniques, soins à domicile, centres du diabète, autres) et géographie (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| 0,3 mL |

| 0,5 mL |

| 1 mL |

| Supérieure à 1 mL |

| 4 mm |

| 6 mm |

| 8 mm |

| ≥10 mm |

| Seringues à insuline conventionnelles |

| Seringues à insuline sécurisées |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres du diabète |

| Autres utilisateurs finaux |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par capacité de seringue | 0,3 mL |

| 0,5 mL | |

| 1 mL | |

| Supérieure à 1 mL | |

| Par longueur d'aiguille | 4 mm |

| 6 mm | |

| 8 mm | |

| ≥10 mm | |

| Par technologie | Seringues à insuline conventionnelles |

| Seringues à insuline sécurisées | |

| Par utilisateur final | Hôpitaux et cliniques |

| Soins à domicile | |

| Centres du diabète | |

| Autres utilisateurs finaux | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des seringues à insuline en Asie-Pacifique en 2031 ?

La taille du marché des seringues à insuline en Asie-Pacifique devrait atteindre 1,21 milliard USD d'ici 2031, reflétant un CAGR de 2,62 % de 2026 à 2031.

Quel segment de capacité de seringue connaît la croissance la plus rapide ?

Le segment de capacité 0,3 mL devrait afficher un CAGR de 3,25 % jusqu'en 2031, les cliniciens privilégiant la précision à faible dose pour les patients pédiatriques et âgés.

Pourquoi les aiguilles de 4 mm gagnent-elles des parts de marché ?

Les recommandations cliniques publiées en 2024 préconisent des longueurs de 4 mm pour réduire le risque intramusculaire et la douleur à l'injection, propulsant une croissance annuelle de 4,42 % dans ce segment.

Quels facteurs stimulent la demande en Inde ?

L'Inde bénéficie d'une population diabétique de 90 millions de personnes, d'une assurance élargie dans le cadre de l'Ayushman Bharat et d'incitations gouvernementales qui localisent la production de seringues, soutenant un CAGR de 5,18 %.

Comment les e-pharmacies transforment-elles la distribution ?

Des plateformes comme Alibaba Health et PharmEasy livrent les seringues directement aux patients, réduisant les ruptures de stock et les prix tout en poussant les fabricants à sécuriser leur présence sur les rayons numériques.

Dernière mise à jour de la page le: