Taille et part du marché des centres de données en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

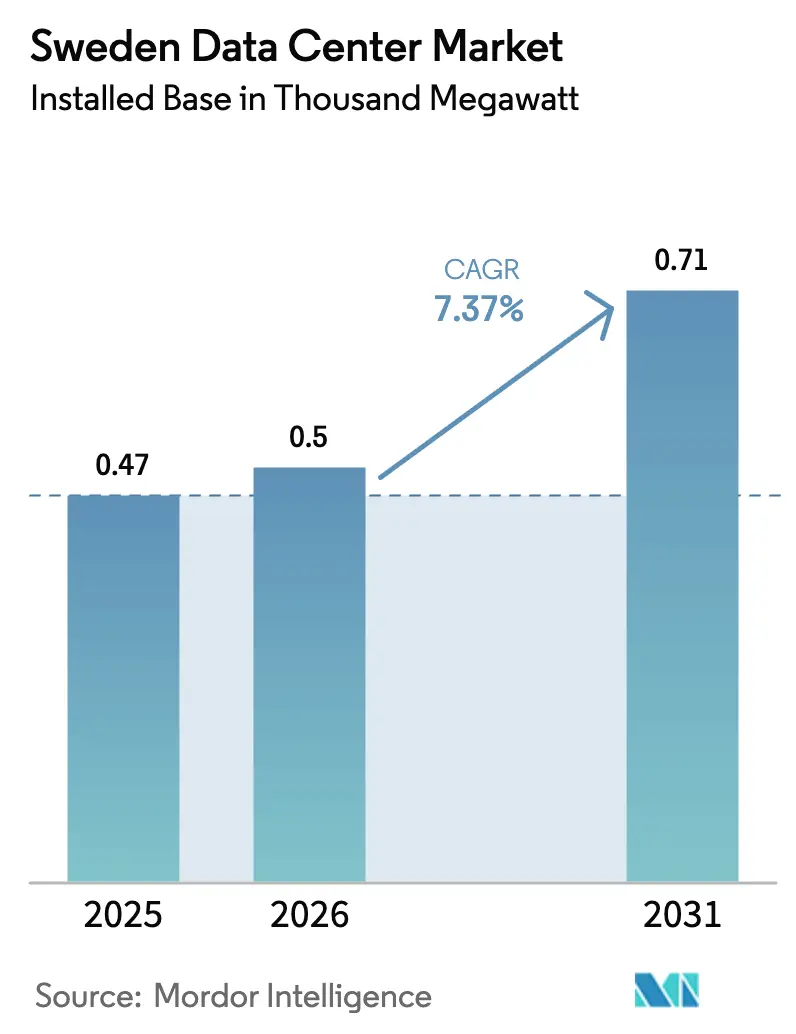

| Taille du marché de l'année de base (2025) | 0.47 Mille mégawatts |

| Volume du Marché (2026) | 0.5 Mille mégawatts |

| Volume du Marché (2031) | 0.71 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Suède par Mordor Intelligence

La taille du marché des centres de données en Suède en termes de base installée devrait passer de 0,47 millier de mégawatts en 2025 à 0,5 millier de mégawatts en 2026, et les prévisions indiquent qu'elle atteindra 0,71 millier de mégawatts d'ici 2031, avec un TCAC de 7,37 % sur la période 2026-2031. Les opérateurs hyperscale accélèrent leurs programmes de construction de plusieurs centaines de mégawatts, tirant parti d'une énergie renouvelable à faible coût, d'une remise fiscale de 97 % sur l'électricité et de réseaux de fibres à accès ouvert matures. Le calcul informatique souverain sécurisé sur le territoire national pour l'entraînement et l'inférence de l'IA remodèle la demande, les fournisseurs de cloud souverain pratiquant des tarifs premium auprès des acheteurs du secteur public européen. L'intégration du chauffage urbain passe du stade pilote à l'échelle commerciale, générant des flux de revenus annexes qui améliorent les rendements des projets jusqu'à 200 points de base. Les goulets d'étranglement de la transmission électrique dans les zones méridionales et la hausse des coûts fonciers de premier ordre à Stockholm continuent d'allonger les délais de livraison, orientant les nouvelles capacités vers les municipalités du nord riches en hydroélectricité.

Principaux enseignements du rapport

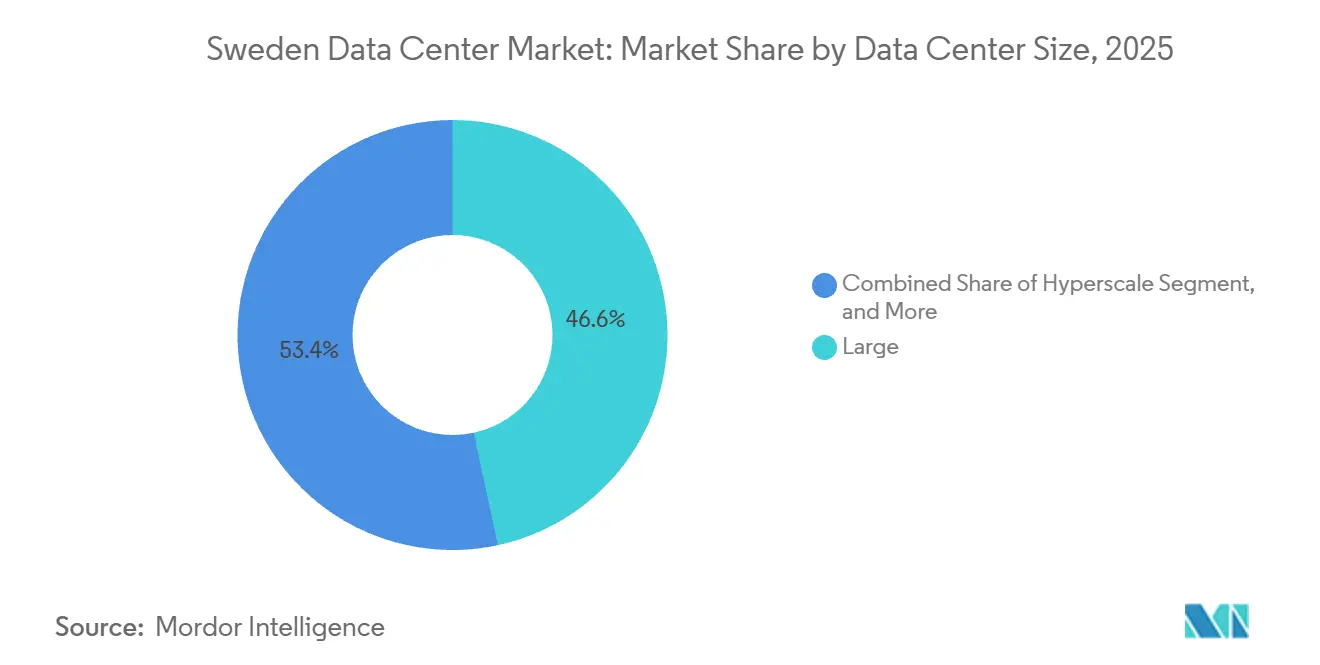

- Par taille de centre de données, les grandes installations ont dominé le marché des centres de données en Suède avec 46,61 % de part de marché en 2025 ; les constructions hyperscale devraient croître à un TCAC de 8,23 % jusqu'en 2031.

- Par niveau, les configurations de niveau 3 représentaient 61,32 % de la taille du marché des centres de données en Suède en 2025, et les déploiements de niveau 4 devraient se développer à un TCAC de 8,42 % jusqu'en 2031.

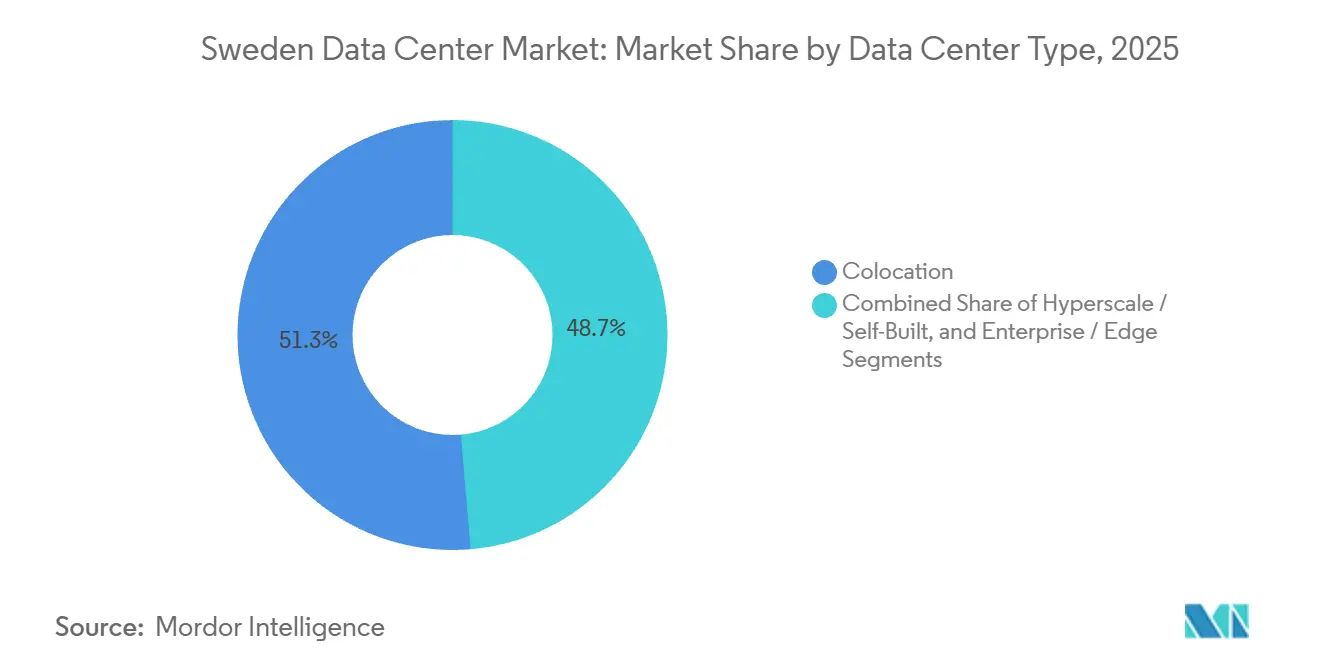

- Par type de centre de données, la colocation représentait 51,35 % de la capacité en 2025, tandis que les sites hyperscale auto-construits progressent à un TCAC de 8,66 % sur la période de prévision.

- Par utilisateur final, l'IT et l'ITES représentaient 55,61 % en 2025, et les charges de travail BFSI connaissent la croissance la plus rapide avec un TCAC de 9,06 %.

- Par zone géographique clé, Stockholm représentait 36,29 % de la capacité nationale en 2025, tandis que le segment Reste de la Suède progresse à un TCAC de 8,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Suède

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance d'énergie renouvelable et remise fiscale de 97 % sur l'électricité | +1.8% | National, plus fort dans les zones de prix SE1 et SE2 | Long terme (≥ 4 ans) |

| Vague d'investissements hyperscale (Brookfield, AWS, Microsoft, Meta, Evroc) | +2.1% | Stockholm et reste de la Suède (Strängnäs, Borlänge, Långsele) | Moyen terme (2-4 ans) |

| Dense réseau de fibres à accès ouvert de Stockholm (Stokab) | +0.9% | Zone métropolitaine de Stockholm | Court terme (≤ 2 ans) |

| Modèles économiques de valorisation du chauffage urbain | +0.7% | National, avec adoption précoce à Falun, Borlänge, Stockholm | Moyen terme (2-4 ans) |

| Émergence de fournisseurs de cloud souverain d'IA tels qu'Evroc | +1.2% | National, avec concentration à Stockholm (Arlandastad) | Moyen terme (2-4 ans) |

| Intégration du stockage par batteries permettant une puissance prête à la construction | +0.8% | Reste de la Suède (Långsele, Marviken), débordement vers les zones SE3/SE4 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Abondance d'énergie renouvelable et remise fiscale de 97 % sur l'électricité

La Suède réduit la taxe sur l'électricité pour les charges des centres de données de 97 %, ramenant les prélèvements à 0,6 öre par kilowattheure, offrant aux opérateurs un avantage structurel en termes de coûts par rapport à leurs homologues continentaux. Cet avantage se cumule avec un mix de production réparti approximativement entre 75 % d'hydroélectricité et 25 % d'éolien, garantissant des prix stables et une faible intensité carbone. Les contrats d'achat d'énergie à long terme permettent aux hyperscalers de bloquer les coûts énergétiques pour 15 ans, les isolant de la volatilité liée au gaz en Allemagne ou aux Pays-Bas. Google a utilisé ce cadre lors du lancement de sa région Europe-nord2, en l'associant à 700 mégawatts de contrats éoliens. L'incitation fiscale est intégrée dans la politique industrielle nationale, ce qui permet aux promoteurs de modéliser des flux de trésorerie sur 30 ans avec un risque fiscal limité.[1]Google Cloud Press Team, "Présentation de la région Europe-nord2," menafn.com

La vague d'investissements hyperscale remodèle le pipeline de capacités

Brookfield prévoit de dépenser 95 milliards de SEK (9,9 milliards USD) pour un campus de 750 mégawatts à Strängnäs, tandis que Microsoft s'est engagé à hauteur de 3,2 milliards USD pour trois installations riches en GPU. Ces projets pluriannuels ancrent un pipeline qui dépasse largement les cycles traditionnels de colocation et créent une demande locale en batteries, refroidissement liquide et modules d'alimentation préfabriqués. Les grands accords d'achat anticipé avec les équipementiers suédois raccourcissent les délais de livraison et maintiennent davantage de valeur dans le pays. La construction attire des investissements complémentaires de la part des opérateurs de fibres et des spécialistes de la construction modulaire, renforçant la position de la Suède en tant que hub continental de calcul informatique pour l'IA. La vague d'investissements représente la plus forte contribution individuelle à la croissance prévue, ajoutant environ 2,1 points de pourcentage au TCAC du marché.[2]Cameron Page, "Brookfield prépare un projet d'expansion de centres de données de plusieurs milliards d'euros en Suède," telcotitans.com

Émergence de fournisseurs de cloud souverain d'IA

Les régulateurs européens poussent à la mise en place d'infrastructures de calcul cloisonnées juridictionnellement, incitant des entreprises telles qu'Evroc à allouer 600 millions EUR (703 millions USD) pour une installation à Arlandastad conçue pour les charges de travail de défense et du secteur public. Les locataires souverains exigent des réseaux isolés et des chaînes d'approvisionnement en puces sur le territoire national, permettant aux opérateurs de facturer des primes de colocation de 20 à 30 %. L'alignement de la Suède sur le RGPD, sa stabilité politique et son cadre juridique mature en matière de cybersécurité en font un État hôte attractif. Étant donné que les projets souverains négocient des contrats pluriannuels, ils améliorent la visibilité des revenus et soutiennent des conditions de financement par emprunt plus favorables que celles applicables aux espaces de vente au détail traditionnels. Les analystes s'attendent à ce que les clouds souverains représentent jusqu'à un cinquième de la demande suédoise d'ici 2030, stimulant l'utilisation à long terme dans les nouvelles salles.

Modèles économiques de valorisation du chauffage urbain

Les opérateurs conçoivent désormais des campus qui exportent la chaleur résiduelle vers les réseaux municipaux, générant un flux de trésorerie supplémentaire tout en aidant les villes à se décarboner. Les sites d'EcoDataCenter à Falun et Borlänge illustrent cette approche, acheminant suffisamment d'énergie thermique pour chauffer 10 000 appartements. Les ventes de chaleur améliorent les taux de rendement interne des projets jusqu'à 200 points de base, faisant de la Suède un laboratoire vivant pour les centres de données à économie circulaire. Les municipalités co-investissent souvent dans les infrastructures de canalisations et d'échangeurs, ce qui réduit les dépenses d'investissement initiales pour les opérateurs et accélère les approbations de planification. Alors que les prix de l'énergie restent volatils, les contrats de réutilisation de la chaleur couvrent les revenus et ancrent davantage les clients qui valorisent les références environnementales.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau nord-sud et goulets d'étranglement de la transmission électrique | -1.3% | Zones de prix SE3 et SE4 (sud de la Suède) | Court terme (≤ 2 ans) |

| Longs cycles de raccordement au réseau et d'obtention des permis environnementaux | -0.9% | National, plus aigu à Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Hausse des coûts fonciers de premier ordre à Stockholm, alourdissant les dépenses d'investissement | -0.6% | Zone métropolitaine de Stockholm | Court terme (≤ 2 ans) |

| Fréquence croissante des attaques par rançongiciel et des cyberattaques contre les opérateurs | -0.4% | National, avec un risque élevé à Stockholm et Malmö | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau nord-sud et goulets d'étranglement de la transmission électrique

Svenska Kraftnät prévoit que les zones SE3 et SE4 resteront structurellement déficitaires en capacité de transmission pendant plusieurs années, forçant les nouvelles constructions à Stockholm dans des files d'attente d'interconnexion de plus de 36 mois. Les promoteurs doivent soit financer d'importants renforcements du réseau, soit se tourner vers les zones de prix du nord disposant de marges de manœuvre à proximité des centrales hydroélectriques. Le risque de congestion alourdit les coûts de portage, retarde le début des loyers et peut compromettre les délais des contrats de niveau de service hyperscale. Certains opérateurs atténuent cet obstacle en colocalisant des batteries qui se qualifient comme actifs de stabilisation du réseau, mais cela ajoute de la complexité et des dépenses d'investissement. Jusqu'à ce que la mise à niveau de la liaison nord-sud soit achevée, la pénurie de réseau devrait amputer 1,3 point de pourcentage du taux de croissance composé du marché.[3]Agence internationale de l'énergie, "Revue de la politique énergétique de la Suède 2024," iea.org

Longs cycles de raccordement au réseau et d'obtention des permis environnementaux

Les nouvelles constructions de centres de données doivent naviguer dans des procédures d'approbation parallèles couvrant le zonage municipal, l'évaluation environnementale et les études nationales sur le réseau, allongeant souvent les cycles de développement à 2, voire 3 ans. Le campus de Borlänge d'EcoDataCenter a nécessité l'approbation du conseil fin 2024 et ne vise toujours la première mise sous tension qu'en 2027, illustrant ce décalage. Pour les hyperscalers qui cherchent à aligner la mise en service des capacités sur les cycles de renouvellement du matériel, le risque de calendrier augmente le coût du capital et peut les inciter à constituer des réserves foncières des années à l'avance. Les promoteurs ayant des relations locales bénéficient d'un avantage, mais même les acteurs expérimentés doivent prévoir des consultations communautaires prolongées. Le retard lié aux permis soustrait environ 0,9 point de pourcentage à la croissance prévue, faisant de la discipline calendaire un facteur de différenciation clé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les programmes de construction hyperscale dominent la nouvelle offre

Les grandes installations représentaient 46,61 % de la capacité de 2025, mais les campus hyperscale sont appelés à inverser la tendance à mesure que Brookfield, atNorth et Microsoft mettent en service des sites de plusieurs centaines de mégawatts. Le marché des centres de données en Suède pour les développements hyperscale devrait croître à un TCAC de 8,23 %, dépassant les développements de format moyen et petit. Les promoteurs privilégient les méga-sites pour l'effet de levier sur les coûts des contrats d'achat d'énergie, les infrastructures de refroidissement liquide et les liaisons de chauffage urbain.

Les petites et moyennes installations persisteront pour les cas d'utilisation en périphérie, l'IoT et la reprise après sinistre, mais leur empreinte relative diminuera à mesure que les locataires se consolideront dans des salles moins nombreuses et plus denses. Cette migration d'échelle resserre également la concurrence pour la capacité de réseau pré-sécurisée, incitant à la constitution anticipée de réserves foncières dans les zones hydroélectriques. La préparation hyperscale — boucles de refroidissement prêtes pour le liquide, objectifs de PUE de 1,2 et charges de toiture pour les racks à refroidissement direct par puce — est devenue une spécification de base, comprimant les fenêtres de différenciation pour la colocation en gros traditionnelle.

Par type de niveau : les charges de travail réglementées propulsent l'adoption du niveau 4

Le niveau 3 est resté le cheval de bataille avec 61,32 % en 2025, équilibrant redondance et efficacité du capital. Cependant, la part de marché des centres de données en Suède pour le niveau 4 devrait se développer le plus rapidement à un TCAC de 8,42 %, les acheteurs BFSI et gouvernementaux exigeant une tolérance aux pannes 2N. Les opérateurs obtenant la certification de niveau IV peuvent facturer des primes de prix de 15 à 20 %, amortissant la compression des marges ailleurs.

Stockholm mène l'adoption en raison de la proximité des plateformes de négociation, tandis que les déploiements en périphérie dans le secteur manufacturier s'appuient sur le niveau 2 pour ses avantages en termes de coûts. Les niveaux 1 et 2 conserveront des rôles de niche dans les nœuds de diffusion de contenu et de mise en cache où la redondance localisée atténue la disponibilité plus faible au niveau des installations. Les certifications de l'Uptime Institute restent un élément incontournable des appels d'offres, influençant la modélisation du risque par les assureurs et les écarts de taux de location.

Par type de centre de données : les stratégies d'auto-construction réorganisent les chaînes de valeur

La colocation représentait 51,35 % de la capacité en 2025, mais les programmes d'auto-construction hyperscale devraient afficher un TCAC de 8,66 %, érodant la part de la colocation sur le marché des centres de données en Suède. La possession de sites permet aux grands acteurs du cloud de négocier directement des contrats hydroélectriques de 15 ans et de conserver les bénéfices de la réutilisation de la chaleur. La colocation de détail subit une pression tarifaire à mesure que le taux d'utilisation baisse et que les hyperscalers absorbent les suites en gros.

Néanmoins, l'espace de détail suscite une demande de la part des PME, des MSP et des plateformes de contenu qui ne souhaitent pas financer des installations autonomes. Les fournisseurs se différencient désormais par la densité d'interconnexion, la flexibilité des conditions de location et la conformité au cloud souverain d'IA. L'espace en coque non utilisé à Stockholm offre des opportunités de location tactiques une fois les mises à niveau du réseau achevées, présentant un arbitrage temporel pour les entreprises disposant d'empreintes extensibles.

Par utilisateur final : les services financiers accélèrent l'adoption pilotée par l'IA

L'IT et l'ITES représentaient 55,61 % en 2025, mais les charges de travail BFSI affichent un TCAC plus élevé de 9,06 %, les paiements en temps réel, le trading algorithmique et le contrôle réglementaire élevant l'intensité de calcul. Le zonage spécifique aux segments pour les racks isolés, les modules de sécurité matérielle et le routage obligatoire au sein de l'UE attirent les banques vers les salles de niveau 4 dans le centre métropolitain de Stockholm.

Le secteur manufacturier et le commerce électronique investissent dans des nœuds périphériques à proximité des centres de production ou de distribution, tandis que les utilisateurs gouvernementaux se tournent vers les clouds souverains pour cloisonner les ensembles de données sensibles. Les médias et le divertissement développent des fermes de rendu pour la diffusion en haute résolution, poussant les densités par rack au-delà de 70 kW. Les opérateurs télécoms intègrent l'infrastructure de cœur de réseau 5G dans des installations multi-locataires, prenant en charge le découpage du réseau avec des objectifs de latence inférieurs à 10 ms.

Analyse géographique

Stockholm représentait 36,29 % de la capacité de 2025, ancrée par le réseau de fibres à accès ouvert de 2,03 millions de kilomètres de Stokab qui sous-tend les transactions en sous-milliseconde vers Nasdaq Nordic. Les loyers de premier ordre ont atteint 1 000 USD par m² au quatrième trimestre 2024, alourdissant les dépenses d'investissement et favorisant les rénovations ou les constructions verticales. Les contraintes de réseau dans les zones SE3 et SE4 prolongent la mise sous tension, orientant les pipelines vers le nord. Pourtant, la capitale conserve une forte demande d'interconnexion, permettant aux opérateurs de facturer un revenu mensuel récurrent moyen supérieur à 1 900 USD par baie.

Les municipalités du nord et du centre, notamment Strängnäs, Borlänge et Långsele, bénéficient d'un surplus d'hydroélectricité, de parcelles foncières dépassant 30 hectares et d'incitations municipales telles que la planification accélérée et les sous-stations cofinancées. La contribution de la taille du marché des centres de données en Suède de ces zones est en bonne voie pour un TCAC de 8,18 %, portée par le projet de 750 MW de Brookfield, le campus de 240 MW d'EcoDataCenter et le site de 200 MW intégrant des batteries d'atNorth. Des températures ambiantes plus fraîches réduisent les charges des refroidisseurs, poussant les objectifs de PUE vers 1,15 et renforçant les références en matière de durabilité.

Une topologie à deux vitesses émerge. Stockholm reste indispensable pour les charges de travail BFSI et d'échange de contenu sensibles à la latence, tandis que l'entraînement massif de l'IA, l'analytique par lots et le stockage d'archives migrent vers le nord pour exploiter des réseaux 100 % renouvelables et des partenariats de chauffage urbain. Les opérateurs se couvrent en associant une présence métropolitaine à un méga-campus nordique, optimisant à la fois la latence et les coûts. Le lancement de la région Europe-nord2 de Google illustre ce schéma, combinant l'accès aux fibres métropolitaines avec 700 MW d'accords éoliens dans des comtés ruraux.

Paysage concurrentiel

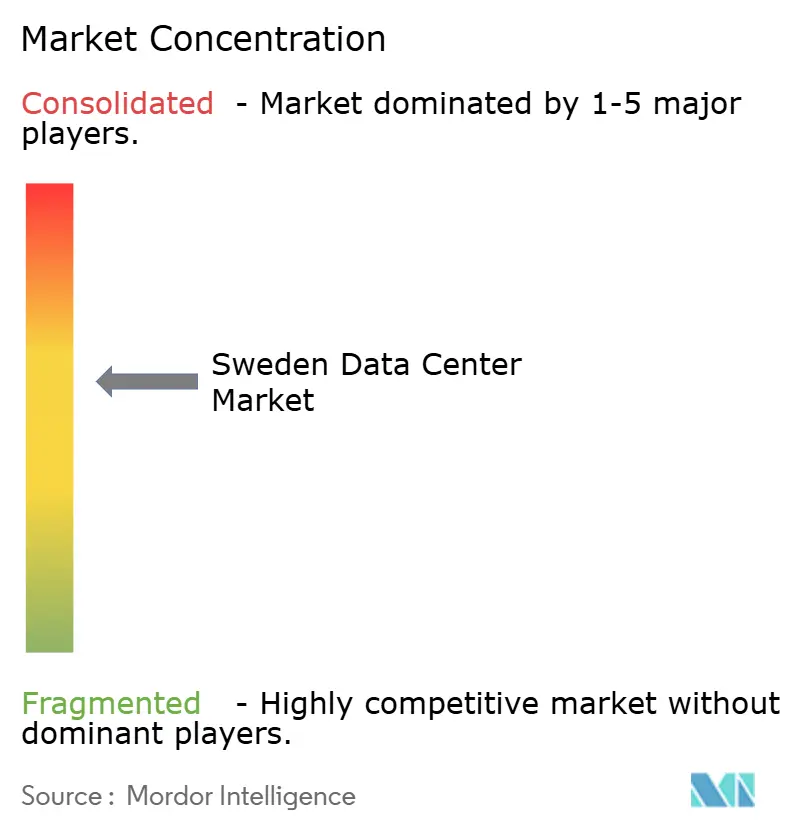

La concentration du marché est modérée. Les hyperscalers mondiaux Microsoft, Google et Meta développent leurs empreintes auto-construites, atténuant l'absorption de la colocation en gros. Les fournisseurs internationaux Equinix et Digital Realty défendent leur part en élargissant leurs contrats d'achat d'énergie renouvelable et en approfondissant leurs places de marché d'interconnexion. Les spécialistes régionaux tels qu'EcoDataCenter, atNorth et Bahnhof se démarquent par leur image de marque en matière de durabilité, la monétisation de la réutilisation de la chaleur et des catalogues de services conformes au RGPD.

La différenciation technologique se concentre autour de la préparation au refroidissement liquide, du stockage par batteries sur site et de l'intégration du chauffage urbain. Les campus d'EcoDataCenter fournissent une production thermique équivalente au chauffage de 10 000 appartements, améliorant les rendements des projets et satisfaisant les objectifs climatiques municipaux. L'installation de Långsele d'atNorth colocalise de grandes batteries, débloquant des revenus de régulation de fréquence du réseau et accélérant les approbations d'interconnexion. EdgeMode explore les petits réacteurs modulaires pour l'indépendance du réseau, bien que les calendriers restent provisoires.

Les marchés de capitaux favorisent les opérateurs disposant de terrains prêts à construire et d'alimentation électrique pré-approuvée. L'acquisition en avril 2025 par CapMan Infra de trois sites EcoDataCenter témoigne de l'appétit du capital-investissement pour les infrastructures numériques nordiques. Les acteurs plus petits tels que Conapto ciblent les segments de détail avec des contrats flexibles et un approvisionnement 100 % renouvelable, mais font face à une pression sur les marges à mesure que les auto-constructions hyperscale captent la croissance. Dans l'ensemble, l'intensité concurrentielle se resserre tout en permettant encore la spécialisation, notamment dans les déploiements de cloud souverain d'IA et en périphérie.

Leaders du secteur des centres de données en Suède

Microsoft Corporation

Amazon Web Services, Inc.

Meta Platforms, Inc.

Bahnhof AB

EcoDataCenter AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : atNorth a annoncé un centre de données métropolitain de 30 MW (SWE02) à proximité de son site SWE01 existant à Stockholm, conçu pour les déploiements en cluster avec intégration de la réutilisation de la chaleur.

- Septembre 2025 : EcoDataCenter a posé la première pierre d'un méga-campus de 240 MW à Borlänge, visant à fournir une chaleur résiduelle équivalente à 10 000 appartements et à livrer la première capacité début 2027.

- Septembre 2025 : EcoDataCenter a obtenu 600 millions EUR (703 millions USD) de financement par emprunt pour développer ses installations suédoises et achever l'extension de Falun.

- Juin 2025 : Brookfield Asset Management a présenté un investissement de 95 milliards SEK (9,9 milliards USD) pour un campus de 750 MW à Strängnäs avec stockage futur de puces et production sur site.

Périmètre du rapport sur le marché des centres de données en Suède

Le marché des centres de données englobe les infrastructures, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins diversifiés des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Suède est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique clé (Stockholm et reste de la Suède). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Stockholm |

| Reste de la Suède |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Stockholm | ||

| Reste de la Suède | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Méga centre de données - le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de racks doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de racks doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les racks du centre de données. 1U est égal à 1,75 pouce. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant du rack est orientée vers l'allée. De l'air refroidi y est dirigé afin qu'il puisse pénétrer par l'avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des racks est orientée vers l'allée. La chaleur dissipée par les équipements dans le rack y est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné par « Nécessaire plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les racks d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Méga centre de données | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme méga centre de données. |

| Colocation de détail | Désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement