Taille et Part du Marché des Films Étirables à Capuchon et des Solutions de Stabilité de Charge sur Palette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films Étirables à Capuchon et des Solutions de Stabilité de Charge sur Palette par Mordor Intelligence

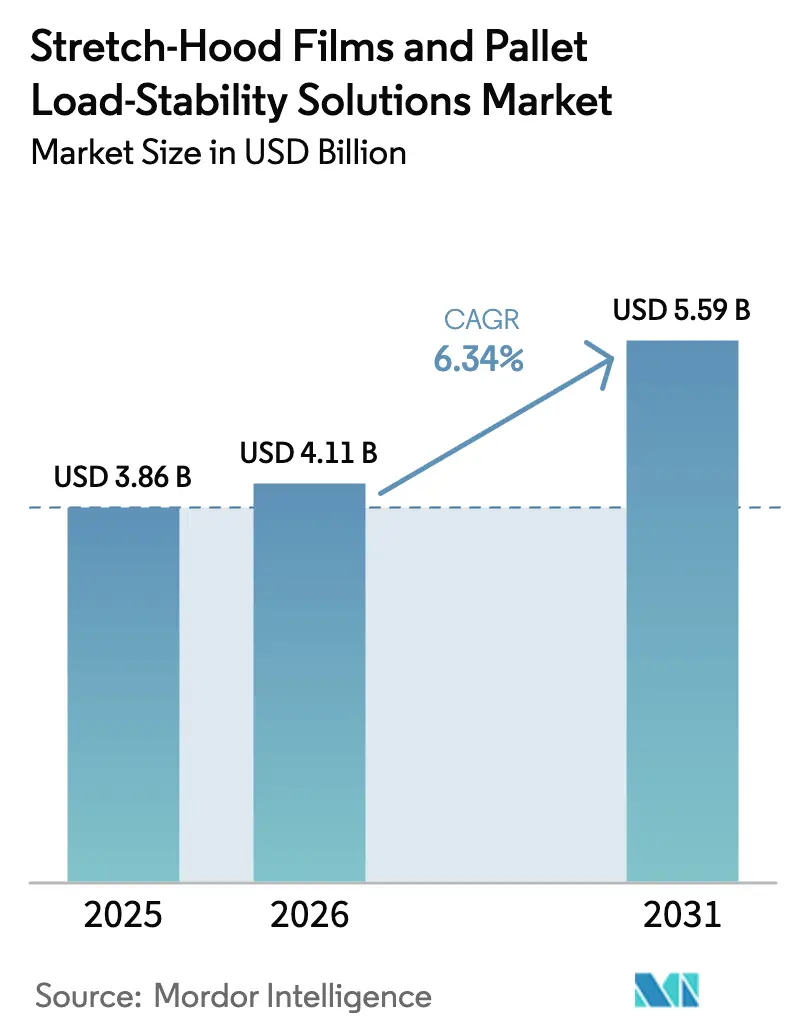

La taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette était évaluée à 3,86 milliards USD en 2025 et devrait croître de 4,11 milliards USD en 2026 pour atteindre 5,59 milliards USD d'ici 2031, à un CAGR de 6,34 % durant la période de prévision (2026-2031). L'essor de l'exécution des commandes en ligne, la standardisation des tests de stabilité de charge et les objectifs de décarbonisation des entreprises élargissent la base installée des systèmes automatisés de sécurisation des palettes. Les lignes de palettisation à prise unique déplacent désormais trois à cinq remorques par heure, doublant le débit des machines multi-prises héritées et renforçant la demande de films haute performance. Les engagements des propriétaires de marques en faveur du polyéthylène allégé et du contenu recyclé stimulent une innovation matérielle rapide, tandis que les assureurs offrent des remises sur les primes une fois les palettes certifiées selon les protocoles EN 17321 et EUMOS 40509. La région Asie-Pacifique mène les ajouts de capacité alors que les exportateurs resserrent les spécifications de confinement pour le fret maritime, et les fournisseurs de machines se consolident pour livrer des ensembles clés en main de films et d'équipements garantissant une force de maintien reproductible. Ces forces convergentes positionnent le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette comme l'alternative privilégiée aux capuchons rétractables et au cerclage dans les environnements de distribution à fort volume.

Points Clés du Rapport

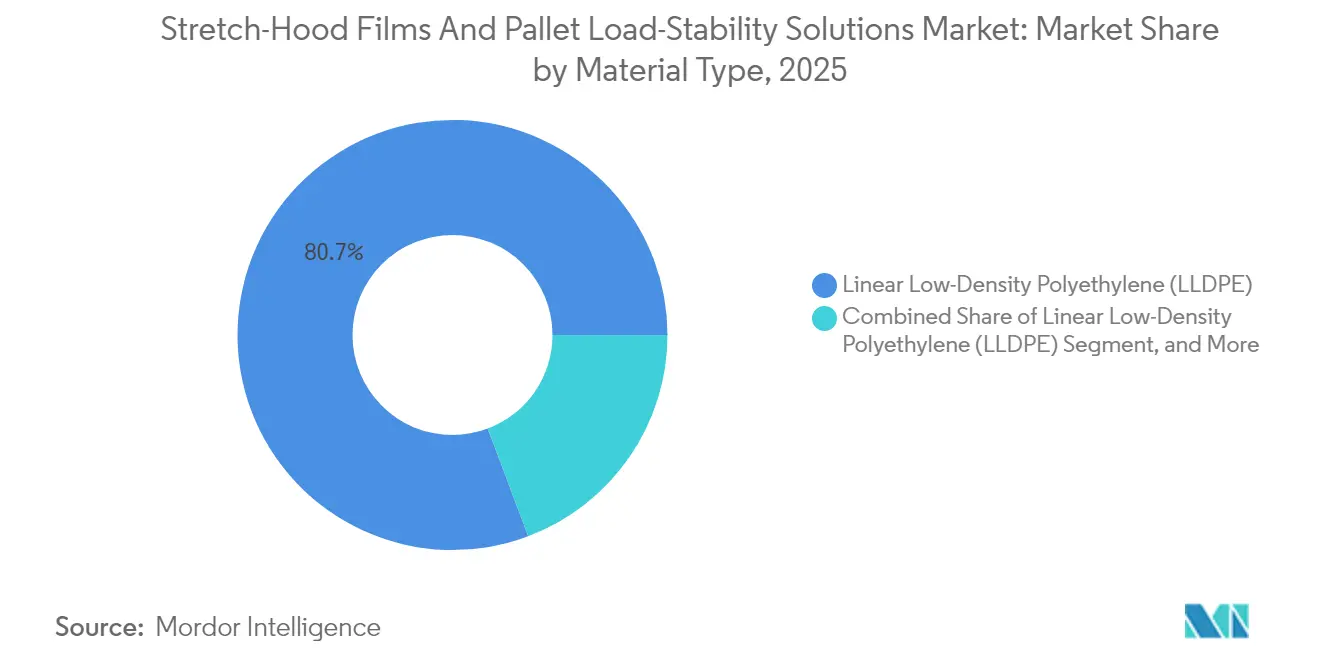

- Par type de matériau, le LLDPE a capturé 80,73 % de la part du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025.

- Par épaisseur de film, la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette pour les films de moins de 50 microns devrait progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par type de machine, les équipements automatiques ont capturé 75,98 % de la part du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025.

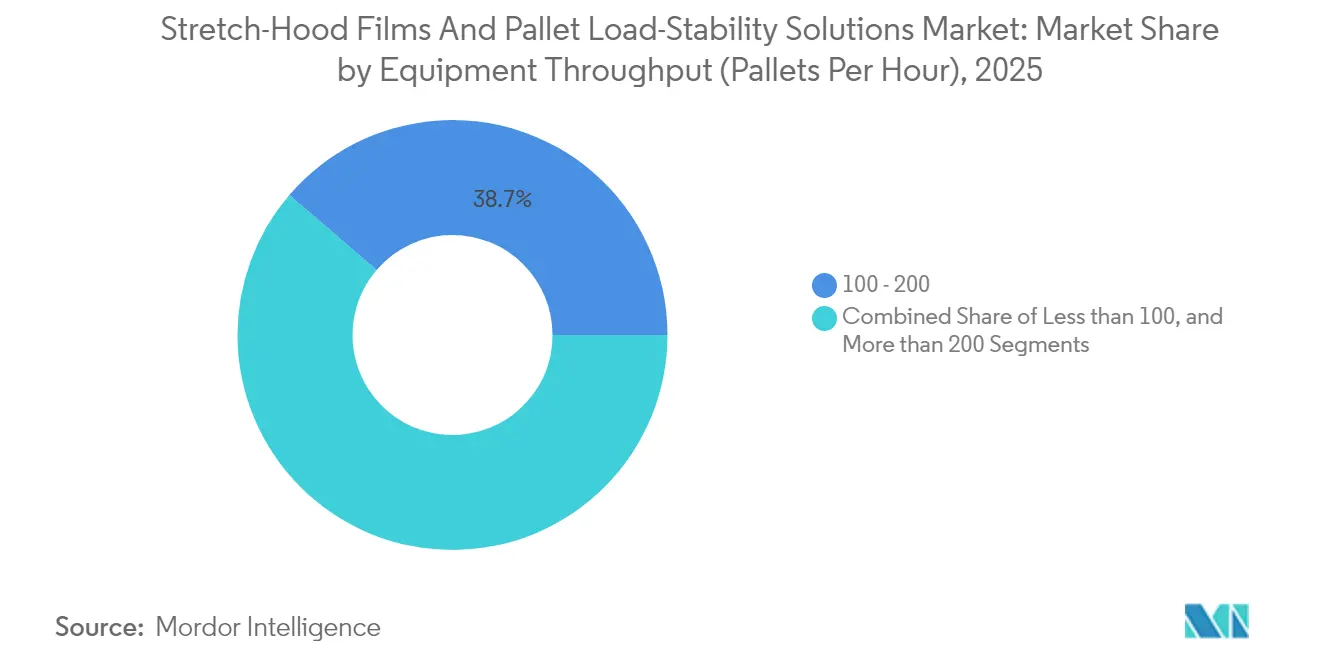

- Par débit d'équipement, la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette pour les unités évaluées à plus de 200 palettes par heure devrait progresser à un CAGR de 6,61 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons ont capturé 33,22 % de la part du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025.

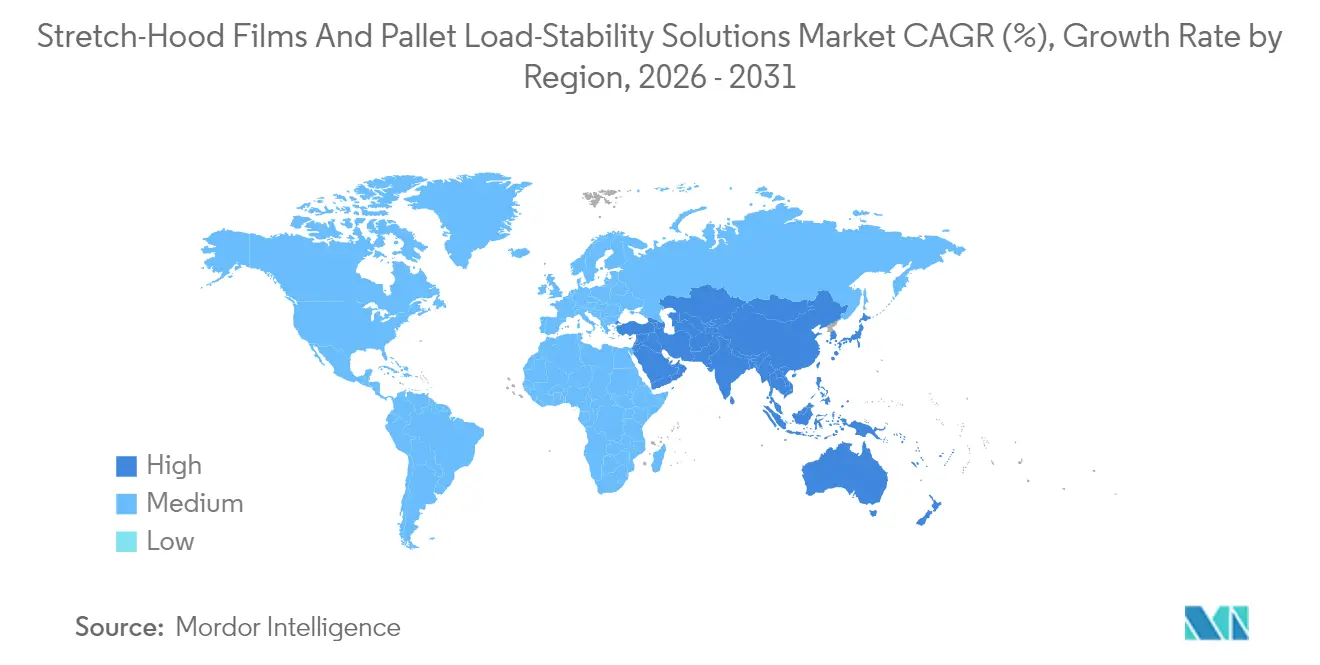

- Par géographie, la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette pour l'Asie-Pacifique devrait progresser à un CAGR de 7,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Films Étirables à Capuchon et des Solutions de Stabilité de Charge sur Palette

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Essor du Commerce en Ligne Accroît les Besoins en Sécurité Automatisée des Palettes | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Économies de Coûts par Rapport aux Capuchons Rétractables et au Cerclage | +0.8% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des Films LLDPE et POE Multicouches avec Réduction d'Épaisseur | +0.7% | Mondial, avec une fabrication avancée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes de Stabilité de Charge Certifiées en Laboratoire (EN 17321/EUMOS) Stimulent les Modernisations des Équipementiers | +0.6% | Europe en premier lieu, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Remises sur les Primes d'Assurance pour le Confinement Vérifié des Palettes | +0.4% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Crédits d'Empreinte Carbone pour la Réduction du Poids des Films (Scope 3) | +0.5% | Mondial, avec un accent réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor du Commerce en Ligne Accroît les Besoins en Sécurité Automatisée des Palettes

Les centres de traitement des commandes construits autour de la robotique à grande vitesse traitent plus de 800 colis par heure, obligeant les systèmes de stabilisation des palettes à s'aligner sur le rythme robotique sans défaillance du film.[1]Boston Dynamics, "Stretch Robot," bostondynamics.com L'encapuchonnage à prise unique améliore l'utilisation du volume des remorques jusqu'à 10 %, mais son succès dépend de films capables d'absorber les chocs lors des navettes autonomes. Le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette tire parti de cette évolution, car les palettes encapuchonnées arrivent sèches et intactes même après rotation en plateforme de transit. Les détaillants spécifient l'encapuchonnage pour protéger les chargements routiers qui contournent les points de contact des enrouleuses étirables, réduisant ainsi les retouches manuelles. Par conséquent, chaque nouveau centre de commerce en ligne en construction intègre désormais des lignes d'encapuchonnage intégrées pour garantir des économies de main-d'œuvre et la fiabilité du débit.

Économies de Coûts par Rapport aux Capuchons Rétractables et au Cerclage

Des audits de référence indiquent que les lignes d'encapuchonnage étirable traitent environ 150 palettes par heure, contre 60 palettes sur les fours à capuchons rétractables, tout en éliminant les brûleurs à gaz atteignant des températures de 280 °C.[2]Innova Maquinaria Industrial, "Comparative: Stretch Hood or Shrink-Hood?," directindustry.com L'utilisation de jauges plus fines adaptées aux dimensions de la charge réduit le poids du film jusqu'à 40 %, entraînant à la fois une réduction des dépenses en résine et une diminution des émissions de Scope 3. Les alternatives de cerclage sont à la traîne car les bandes en PET atteignent leur capacité maximale aux alentours de 580 kg, tandis que les palettes encapuchonnées peuvent supporter des charges de quatre tonnes sans écrasement des coins. Les usines expédiant plus de 40 camions sortants par jour atteignent le retour sur investissement en trois ans, ce qui accélère les cycles d'approvisionnement. Ces économies propulsent le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette sur les sites de biens de consommation courante à fort volume.

Transition vers des Films LLDPE et POE Multicouches avec Réduction d'Épaisseur

Les plateformes de polyéthylène en phase solution manipulent la distribution des masses moléculaires pour maintenir la résistance à la déchirure à des jauges inférieures à 50 microns. La coextrusion multicouche concentre la chimie barrière dans de fines enveloppes extérieures tandis qu'un cœur en POE assure l'élasticité, permettant un allongement de 300 % sur les applicateurs automatisés. Des essais sur le terrain confirment que des capuchons de moins de 50 microns protègent des piles de boissons de 1,2 m de hauteur lors de tests d'accélération à 2g sans renforcement des coins. Les fournisseurs de résine intègrent des packages antistatiques et de protection UV afin que les films allégés résistent à la fois à la manutention automatisée et au stockage en extérieur. Ces avancées réduisent la masse des films, renforçant les arguments de durabilité et aiguisant la compétitivité du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette.

Normes de Stabilité de Charge Certifiées en Laboratoire (EN 17321/EUMOS) Stimulent les Modernisations des Équipementiers

Les protocoles européens EN 17321 et EUMOS 40509 codifient les seuils d'accélération pour l'intégrité des palettes, poussant les expéditeurs à documenter la force de confinement avec des instruments de laboratoire.[3]EUMOS, "EUMOS 40509 Standard," eumos.eu Les enrouleuses héritées échouent souvent au test de freinage à 0,8g, incitant à des modernisations avec des têtes d'encapuchonnage étirable à commande servo qui appliquent une pression de serrage uniforme. La certification débloque des remises d'assurance, contraignant les transporteurs à privilégier les fournisseurs certifiés lors des cycles d'appel d'offres. Les équipementiers répondent avec des kits de mise à niveau qui numérisent la mesure de la force et ajustent automatiquement la pose du film, une fonctionnalité très appréciée sur le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette. À mesure que les détaillants multinationaux adoptent la norme européenne à l'échelle mondiale, la conformité cohérente accélère les exportations de systèmes d'encapuchonnage vers l'Amérique du Nord et l'Asie-Pacifique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé pour les Machines d'Encapuchonnage Étirable | -0.9% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Volatilité du Prix du Polyéthylène | -0.6% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Compétences Limitées des PME pour l'Optimisation Film-Machine | -0.4% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Contamination du Flux de Recyclage par les Palettes Multi-Matériaux | -0.3% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour les Machines d'Encapuchonnage Étirable

Un projet d'encapuchonneuse à prise unique peut dépasser 1 million EUR (1,08 million USD), y compris les convoyeurs et les travaux de génie civil, décourageant les sites expédiant moins de 40 camions par jour. Bien que la location répartisse la dépense, les paiements cumulés peuvent dépasser le prix d'achat sur une période de cinq ans. Les PME se contentent souvent d'enrouleuses manuelles, ce qui prolonge l'exposition à la main-d'œuvre et entraîne une sécurité de charge incohérente. Les fournisseurs introduisent des têtes modulaires qui s'adaptent aux enrouleuses étirables existantes, mais nécessitent tout de même des techniciens qualifiés pour régler le chevauchement du film et la longueur de coupe. Sans financement accessible, ce frein tempère l'expansion à court terme du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette.

Volatilité du Prix du Polyéthylène

Les coûts de résine sont corrélés aux fluctuations du pétrole brut, et le LLDPE au comptant a évolué de plus de 400 USD par tonne métrique en 12 mois, érodant les marges des transformateurs. Les petits extrudeurs de films peinent à couvrir les matières premières, suspendant parfois les essais de réduction d'épaisseur lorsque les primes sur les grades métallocènes s'envolent. Les utilisateurs finaux reportent les commandes d'équipements lors des trimestres volatils, préférant épuiser les stocks existants de capuchons rétractables. L'intégration verticale aide Dow et ExxonMobil à amortir la volatilité, mais les transformateurs régionaux en Amérique latine ou en Asie du Sud-Est restent exposés. Les fluctuations persistantes des prix contraignent la budgétisation prévisible pour les déploiements du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Dominance du LLDPE Renforce le Leadership en Performance

Le polyéthylène basse densité linéaire a capturé 80,73 % de la part du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025, et le segment devrait enregistrer un CAGR de 6,82 % jusqu'en 2031. L'adoption repose sur sa résistance à la traction et à la perforation qui permettent un allongement de 300 % sans déchirure, condition préalable pour les encapuchonneuses automatisées fonctionnant à 200 palettes par heure. Le LDPE conserve une niche où l'adhérence supplémentaire aide les fardeaux irréguliers, tandis que les mélanges POE ciblent les piles d'engrais exposées au gel nécessitant une flexibilité aux chocs. Amcor démontre que le LLDPE recyclé peut se substituer à la résine vierge à des taux de 30 % et réussir tout de même les tests de chute, ouvrant des voies vers la circularité des matériaux.

L'investissement continu dans les réacteurs en phase solution permet à Dow d'adapter les distributions de masses moléculaires à des plages de jauge spécifiques, favorisant les efforts de réduction d'épaisseur cruciaux pour le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette. La conformité au contact alimentaire de la FDA restreint les choix de résine pour les conditionneurs de boissons, consolidant la position du LLDPE dans les applications premium. Les copolymères spéciaux intègrent des modificateurs de glissement qui réduisent le collage des mâchoires de la machine, améliorant ainsi la disponibilité de la ligne. À mesure que les régimes de taxe carbone prennent de l'ampleur, les transformateurs qui mélangent du PCR avec du LLDPE haute performance sont bien positionnés pour décrocher de nouveaux contrats avant leurs concurrents moins agiles.

Par Épaisseur de Film : La Tendance à la Réduction d'Épaisseur Accélère l'Adoption des Films de Moins de 50 Microns

Les films dans la plage de 50 à 100 microns contrôlaient 31,12 % de la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025, reflétant la zone de confort historique du secteur. Cependant, les formulations de moins de 50 microns affichent désormais un CAGR de 6,75 % à mesure que la science des résines compense les réductions d'épaisseur par une résistance multicouche. Les extrudeurs optimisent l'empilement des couches où une peau extérieure nanométrique assure une barrière tandis que le cœur absorbe les contraintes dynamiques lors des impacts de chariot élévateur. Des tests sur des capuchons de 30 microns confirment une résistance à une charge de 4 000 livres, validant la substitution commerciale.

Les régulateurs acceptent la réduction d'épaisseur comme levier direct du Scope 3, catalysant des mandats d'approvisionnement qui favorisent l'option certifiée la plus fine. Les marques divulguent la réduction annuelle du poids des films dans leurs rapports RSE, élevant la pertinence stratégique du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette. Les piles à haute densité de ciment en sacs utilisent encore des capuchons de 120 microns, indiquant un plafond à la réduction d'épaisseur pour les charges verticales lourdes. Même ainsi, la trajectoire pointe clairement vers des jauges plus légères pour les biens de consommation courants.

Par Type de Machine : L'Impératif d'Automatisation Stimule l'Évolution des Équipements

Les systèmes automatiques représentaient 75,98 % de la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025, portés par la nécessité de compenser les pénuries de main-d'œuvre et de maintenir l'exécution des commandes 24 heures sur 24. Les têtes à commande par automate programmable calibrent la tension du film en quelques millisecondes, garantissant une force de charge uniforme et des taux de réussite plus élevés aux tests EUMOS. Les unités semi-automatiques restent dans la distribution à volume moyen où la flexibilité des équipes l'emporte sur le débit, mais leur part diminue à mesure que les modèles de location rendent les équipements entièrement automatiques plus accessibles.

L'intégration avec les logiciels d'exécution d'entrepôt sous-tend la maintenance prédictive, qui planifie le remplacement des mâchoires avant la défaillance, prolongeant ainsi la disponibilité. Les servomoteurs augmentent la vitesse de cycle de 15 %, permettant une augmentation de 15 % de la capacité journalière de palettes sans nécessiter de reconception mécanique. Le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette regroupe de plus en plus la machine, le film et le service en une seule facture, simplifiant la validation du retour sur investissement. Cette évolution bénéficie aux acteurs offrant à la fois la science des résines et le contrôle du mouvement, renforçant les tendances à l'intégration verticale.

Par Débit d'Équipement : Les Opérations à Grande Vitesse Commandent un Positionnement Premium

Les équipements évalués pour 100 à 200 palettes par heure détenaient une part de marché de 38,72 % des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025, représentant le point idéal de productivité pour les grandes usines de biens de consommation courante. Les installations expédiant plus de 2 000 palettes par jour se tournent vers les lignes de 200+ palettes, qui enregistrent le CAGR le plus rapide de 6,61 % jusqu'en 2031. L'accélération du chariot de film à commande servo et l'échange automatique de bobines réduisent le temps d'immobilisation, aidant les méga-entrepôts à correspondre au séquençage des remorques sortantes.

Les systèmes de moins de 100 palettes sont conçus pour des environnements spécialisés, tels que les hangars de produits saisonniers, où des profils de charge variables excluent le besoin d'uniformité à grande vitesse. Mais à mesure que la robotique pénètre même les entrepôts de taille moyenne, la demande migre vers des têtes plus rapides qui préviennent les goulots d'étranglement en amont. Le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette récompense les fournisseurs capables d'affiner les temps de cycle sans sacrifier l'intégrité du scellage à des vitesses élevées.

Par Secteur d'Utilisation Finale : Le Leadership de l'Alimentation et des Boissons Reflète des Exigences Strictes

L'alimentation et les boissons représentaient 33,22 % de la taille du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025, portées par la nécessité d'éviter la contamination et de contrôler la condensation. Les palettes encapuchonnées offrent une couverture totale du dessus, empêchant l'ingress de poussière à l'intérieur des centres de distribution et lors des transferts en transit réfrigéré. Les fabricants de boissons apprécient l'élimination des tunnels thermiques qui pourraient élever la température des produits et enfreindre les limites HACCP.

Les produits chimiques et les engrais enregistrent le CAGR le plus élevé de 7,39 % car les charges granulaires en sacs nécessitent des capuchons résistants à la perforation pour minimiser l'exposition cutanée lors de la manutention. Les matériaux de construction continuent de spécifier des films stables aux UV pour le stockage en extérieur dans les cours. Les expéditeurs d'électronique grand public citent l'exclusion de la poussière et l'optique de qualité commerciale comme facteurs décisifs. Pour tous les utilisateurs finaux, le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette progresse grâce à des garanties d'hygiène et de sécurité essentielles.

Analyse Géographique

L'Asie-Pacifique a commandé une part de marché de 41,10 % des films étirables à capuchon et des solutions de stabilité de charge sur palette en 2025 et devrait afficher un CAGR de 7,49 % jusqu'en 2031. Les usines chinoises orientées vers l'exportation modernisent leurs lignes avec des encapuchonneuses pour obtenir les certificats EUMOS européens, tandis que la Politique nationale de logistique de l'Inde finance des centres de distribution modernes incluant la sécurité automatisée des palettes. Le Japon équipe les lignes d'encapuchonnage de capteurs IoT qui alimentent des tableaux de bord de gestion allégée, et le secteur des résines de Corée du Sud pilote des grades POE spéciaux permettant la réduction d'épaisseur.

L'Europe se classe deuxième alors que les mandats EN 17321 se répercutent sur les chaînes d'approvisionnement, contraignant les équipementiers automobiles allemands et les transformateurs alimentaires français à documenter l'intégrité des palettes. Les exportations de luxe italiennes adoptent des capuchons transparents pour protéger les cartons haute brillance sans masquer l'image de marque, et le Royaume-Uni accélère l'adoption pour défendre la présence en rayon à l'exportation après le Brexit. Les recycleurs régionaux investissent dans des lignes de lavage pour atteindre les objectifs du règlement sur les emballages et les déchets d'emballages, bouclant la boucle pour les films de capuchon récupérés.

L'Amérique du Nord continue de croître régulièrement, portée par les géants du commerce en ligne qui standardisent l'encapuchonnage à prise unique pour minimiser les retouches dans les plateformes de transit. Les installations américaines intègrent les données d'encapuchonnage dans les plateformes de gestion d'entrepôt pour des analyses de dommages en temps réel, tandis que les exportateurs d'engrais canadiens préfèrent des capuchons épais et stabilisés aux UV pour les corridors ferroviaires arctiques. L'essor de la délocalisation de proximité au Mexique dans l'assemblage électronique et automobile déclenche de nouvelles lignes d'encapuchonnage visant à respecter les normes d'expédition de l'Accord États-Unis-Mexique-Canada. Collectivement, l'alignement réglementaire et les incitations à l'automatisation cimentent la prééminence du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette dans les principales régions.

Paysage Concurrentiel

Le marché des films étirables à capuchon et des solutions de stabilité de charge sur palette maintient une concentration modérée, les cinq premiers fournisseurs contrôlant près de 55 % des ventes. Amcor développe l'intégration du PCR, produisant des films avec 30 % de résine recyclée tout en préservant l'intégrité aux tests de chute, et Dow exploite sa plateforme de polyéthylène en phase solution pour personnaliser les grades ciblant les épaisseurs inférieures à 50 microns. Les leaders en machines BEUMER et FROMM mettent l'accent sur l'automatisation servo qui réduit le temps de cycle et intègre des analyses de diagnostic.

L'intégration verticale s'accélère à mesure que les fabricants de films acquièrent des équipementiers d'encapuchonneuses régionaux pour assurer l'harmonie film-machine. FROMM pilote des modèles d'abonnement de films qui intègrent la couverture des prix de la résine, attirant des clients méfiants face aux fluctuations du prix du polyéthylène. Les transformateurs régionaux sans expertise en équipements s'associent à des spécialistes du contrôle du mouvement, partageant la propriété intellectuelle pour concourir sur des appels d'offres clés en main. Les références en matière de durabilité sont devenues un critère de qualification pour les appels d'offres, forçant les retardataires à accélérer l'approvisionnement en PCR.

L'innovation produit se concentre sur les films multicouches allégés, les mâchoires de scellage économes en énergie et les tableaux de bord en nuage qui enregistrent la force de confinement de chaque palette. L'activité de brevets augmente autour de la chimie des films anti-condensation et de l'usure prédictive des mâchoires. Cette course à l'innovation maintient des barrières à l'entrée modérées, soutenant la tension concurrentielle du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette.

Leaders du Secteur des Films Étirables à Capuchon et des Solutions de Stabilité de Charge sur Palette

Amcor plc

Novolex Holdings, LLC

Innova Maquinaria Industrial SL

Intertape Polymer Group

RKW Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Amcor a étendu sa capacité de recyclage dans son usine de Heanor au Royaume-Uni, augmentant la production de polyéthylène récupéré pour la conversion en films de capuchon.

- Août 2025 : ExxonMobil Signature Polymers s'est associé à XL Recycling pour co-développer des films étirables et rétractables riches en PCR ciblant les seuils de 35 % du règlement sur les emballages et les déchets d'emballages.

- Janvier 2025 : Zeus Packaging a lancé le système d'emballage de palettes Apollo, revendiquant jusqu'à 60 % de réduction de plastique et des économies de carbone de Scope 3.

- Novembre 2024 : Tentoma a installé une ligne RoRo StretchPack XL chez JACKON Insulation Belgique pour protéger les panneaux XPS en transit.

Portée du Rapport Mondial sur le Marché des Films Étirables à Capuchon et des Solutions de Stabilité de Charge sur Palette

| Par Type de Matériau | Polyéthylène Basse Densité Linéaire (LLDPE) |

| Polyéthylène Basse Densité (LDPE) | |

| Autres Types de Matériaux | |

| Par Épaisseur de Film (Microns) | Moins de 50 Micromètres |

| 50 - 100 Micromètres | |

| 100 - 150 Micromètres | |

| Plus de 150 Micromètres |

| Par Type de Machine | Automatique |

| Semi-automatique | |

| Manuel | |

| Par Débit d'Équipement (Palettes/Heure) | Moins de 100 |

| 100 - 200 | |

| Plus de 200 |

| Alimentation et Boissons |

| Matériaux de Construction et de Bâtiment |

| Produits Chimiques et Engrais |

| Appareils Électroménagers et Électronique Grand Public |

| Pharmaceutiques et Soins de Santé |

| Logistique et Entreposage 3PL |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Turquie | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Films Étirables à Capuchon | Par Type de Matériau | Polyéthylène Basse Densité Linéaire (LLDPE) | |

| Polyéthylène Basse Densité (LDPE) | |||

| Autres Types de Matériaux | |||

| Par Épaisseur de Film (Microns) | Moins de 50 Micromètres | ||

| 50 - 100 Micromètres | |||

| 100 - 150 Micromètres | |||

| Plus de 150 Micromètres | |||

| Par Solutions de Stabilité de Charge sur Palette | Par Type de Machine | Automatique | |

| Semi-automatique | |||

| Manuel | |||

| Par Débit d'Équipement (Palettes/Heure) | Moins de 100 | ||

| 100 - 200 | |||

| Plus de 200 | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Matériaux de Construction et de Bâtiment | |||

| Produits Chimiques et Engrais | |||

| Appareils Électroménagers et Électronique Grand Public | |||

| Pharmaceutiques et Soins de Santé | |||

| Logistique et Entreposage 3PL | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Turquie | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des films étirables à capuchon et des solutions de stabilité de charge sur palette ?

Le marché est évalué à 4,11 milliards USD en 2026 et est en bonne voie pour atteindre 5,59 milliards USD d'ici 2031.

Quelle région mène la demande en solutions de sécurité des palettes à capuchon étirable ?

L'Asie-Pacifique occupe la première position avec une part de 41,10 % grâce à une fabrication orientée vers l'exportation et à la modernisation de la logistique.

Pourquoi les entreprises réduisent-elles l'épaisseur des films étirables à capuchon ?

Les avancées dans le LLDPE multicouche permettent des jauges inférieures à 50 microns qui réduisent l'utilisation de résine et l'empreinte carbone tout en maintenant la stabilité de charge.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les systèmes d'encapuchonnage étirable ?

Les produits chimiques et les engrais affichent le CAGR le plus élevé de 7,39 % car les palettes encapuchonnées respectent les règles de confinement des matières dangereuses.

Comment les normes de stabilité de charge affectent-elles les achats d'équipements ?

La conformité aux normes EN 17321 et EUMOS 40509 contraint les expéditeurs à passer à des encapuchonneuses automatisées capables de prouver un confinement certifié, débloquant des économies d'assurance.

Qu'est-ce qui freine l'adoption parmi les petites et moyennes entreprises ?

Les coûts initiaux élevés des machines et les compétences techniques limitées pour l'optimisation film-machine restent les principaux obstacles, bien que la location et la formation en ligne facilitent l'entrée.

Dernière mise à jour de la page le: