Taille et part du marché des jouets éducatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

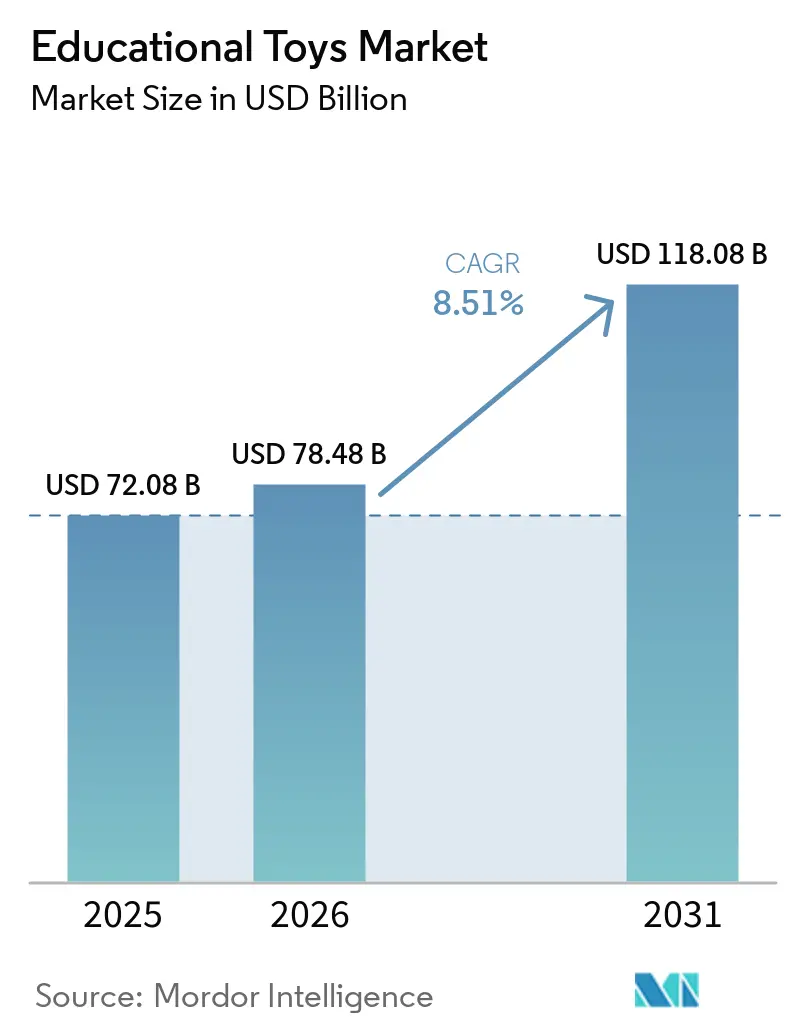

| Taille du Marché (2026) | 78.48 Milliards de dollars |

| Taille du Marché (2031) | 118.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets éducatifs par Mordor Intelligence

La taille du marché des jouets éducatifs devrait passer de 72,08 milliards USD en 2025 à 78,48 milliards USD en 2026 et devrait atteindre 118,08 milliards USD d'ici 2031, avec un CAGR de 8,51 % sur la période 2026-2031. La demande sur le marché des jouets éducatifs est en hausse, les parents et les soignants privilégiant des produits qui soutiennent activement le développement des compétences cognitives, motrices et socio-émotionnelles, en s'éloignant du divertissement passif au profit d'expériences de jeu fondées sur des données probantes. Les avancées en neuroimagerie à grande échelle ont établi des liens entre le développement précoce du cerveau, de la petite enfance à l'âge préscolaire, et les compétences ultérieures en lecture. Cela a conduit les fabricants à concevoir des produits alignés sur les étapes critiques du développement plutôt que sur de larges catégories d'âge. Les achats institutionnels sur le marché des jouets éducatifs stimulent également la croissance, les écoles intégrant la programmation, la robotique et l'apprentissage socio-émotionnel dans leurs programmes et acquérant des jouets dotés de leçons préconçues, de tableaux de bord pour enseignants et d'outils de suivi des résultats.

Principaux enseignements du rapport

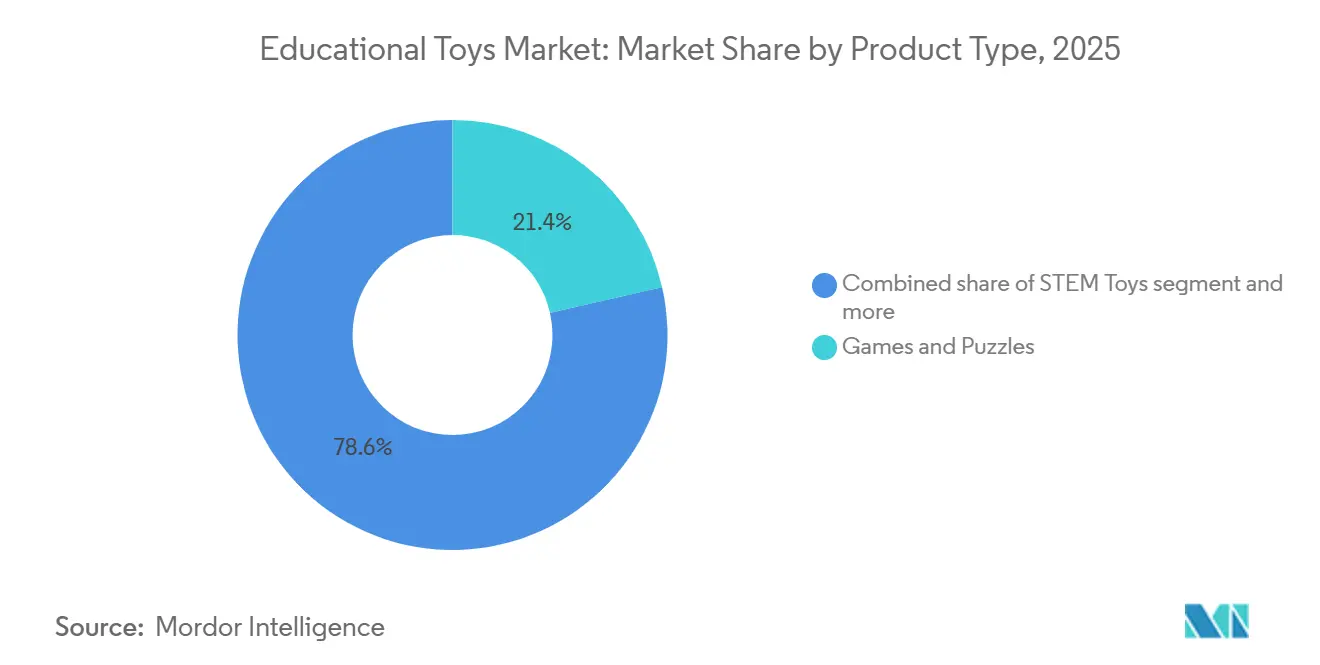

- Par type de produit, les jeux et puzzles ont dominé avec 21,43 % de la part du marché des jouets éducatifs en 2025, tandis que les jouets STIM devraient se développer à un CAGR de 9,92 % jusqu'en 2031.

- Par intégration technologique, les jouets traditionnels non électroniques représentaient 56,11 % de la taille du marché des jouets éducatifs en 2025, tandis que les jouets intelligents avec intelligence artificielle et IoT devraient enregistrer un CAGR de 11,43 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 5-8 ans détenait 55,13 % de la taille du marché des jouets éducatifs en 2025 ; le segment des 0-4 ans progressera à un CAGR de 11,12 % sur la période 2026-2031.

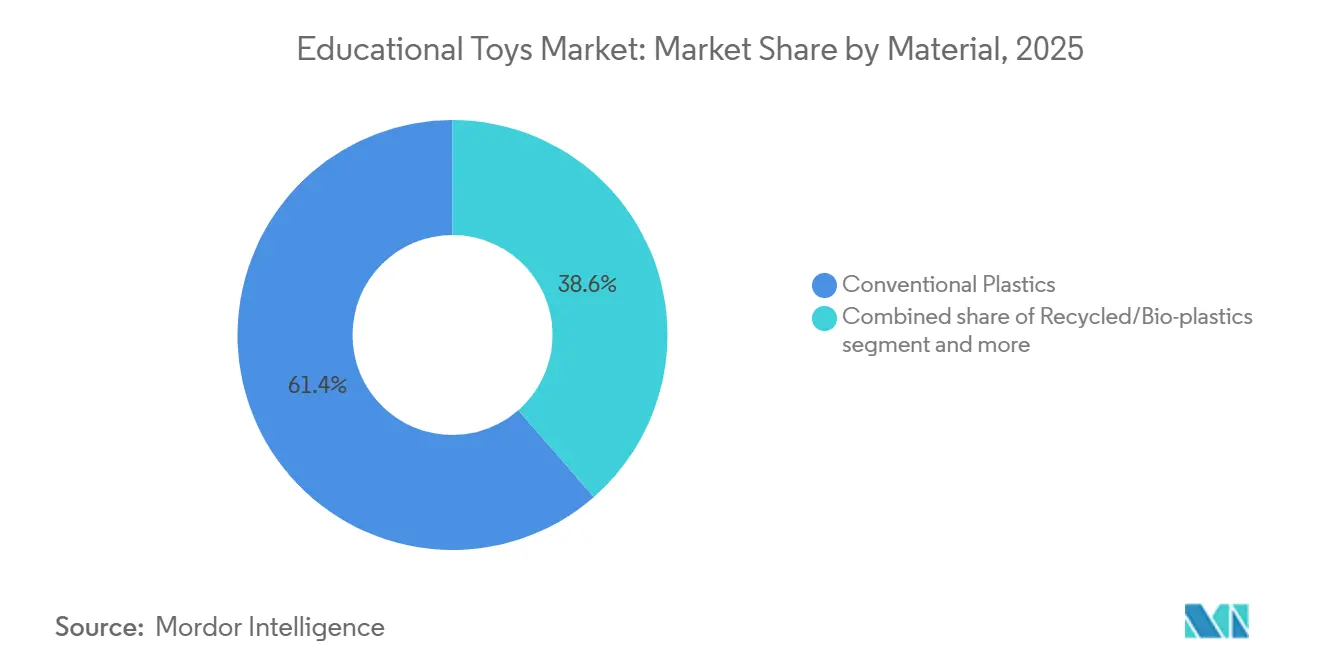

- Par matériau, les plastiques conventionnels représentaient 61,43 % de la part du marché des jouets éducatifs en 2025, les plastiques recyclés et bioplastiques devant croître à un CAGR de 12,02 %.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 28,33 % de la taille du marché des jouets éducatifs en 2025 ; les magasins de vente au détail en ligne devraient afficher un CAGR de 12,41 % jusqu'en 2031.

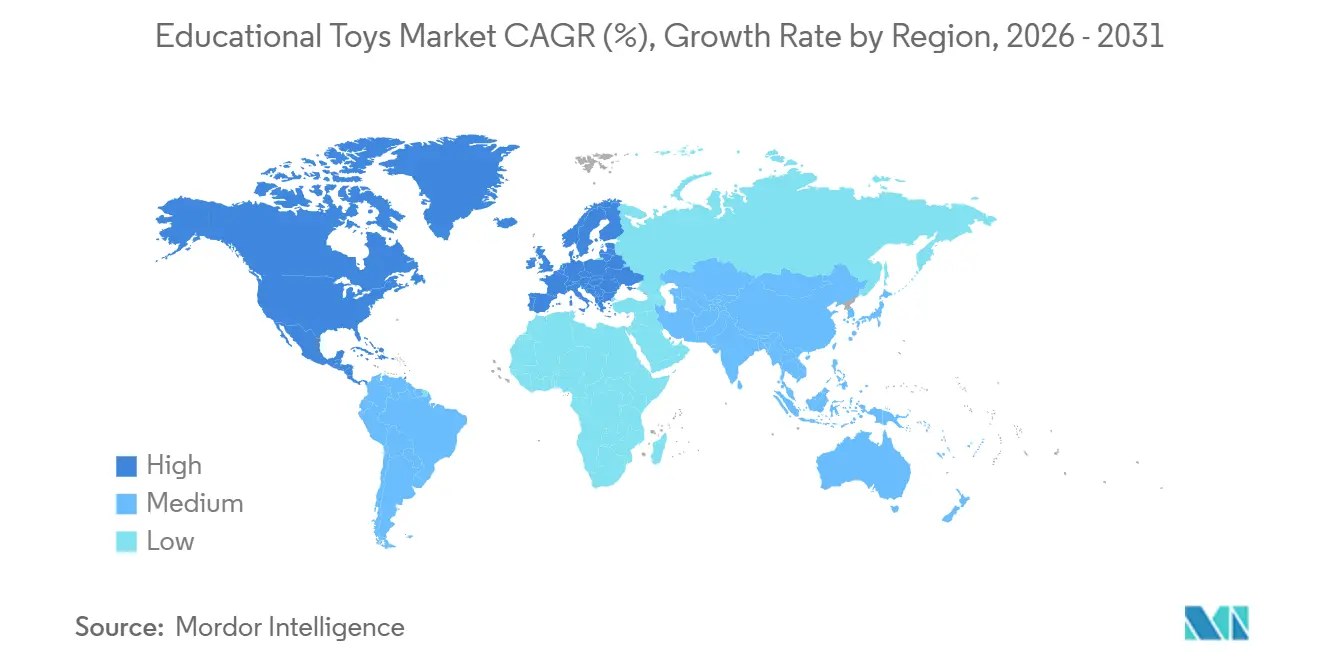

- Par géographie, l'Europe a dominé avec une part de revenus de 37,82 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 11,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Jouets Éducatifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante au développement cérébral de la petite enfance et à la neuroplasticité | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent croissant sur l'éducation aux STIM/STIAM dans les écoles et les programmes | +2.1% | Mondial, Asie-Pacifique au cœur avec répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Expansion de l'apprentissage intégré au numérique stimulant les jouets éducatifs hybrides | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Accent croissant sur l'apprentissage socio-émotionnel et l'intelligence émotionnelle chez les enfants | +1.2% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fort élan en faveur des jouets inclusifs et adaptés aux besoins spéciaux | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Certification et recommandation des jouets par des éducateurs, des psychologues et des pédiatres renforçant la crédibilité | +1.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante au développement cérébral de la petite enfance et à la neuroplasticité

Les études de neuroimagerie longitudinale sur le marché des jouets éducatifs ont considérablement influencé les délais de développement des produits et les stratégies marketing. Des recherches menées en 2025 ont démontré que les différences individuelles dans les caractéristiques de la trajectoire cérébrale, telles que les mesures volumétriques, les mesures de la surface corticale et les mesures de la substance blanche, de la petite enfance à l'âge scolaire, prédisaient directement le traitement phonologique préscolaire [1]Source : Proceedings of the National Academy of Sciences, « Trajectoires longitudinales du développement cérébral de la petite enfance à l'âge scolaire et leur relation avec le développement de la littératie », pnas.org. Cela, à son tour, a médié le décodage précoce en école élémentaire et la lecture de mots. Cette relation causale soutient l'orientation commerciale vers les jouets ciblant le groupe d'âge des 0-4 ans, une période où les substrats neuronaux de la littératie sont les plus adaptables. Sur le marché des jouets éducatifs, les fabricants y répondent en intégrant des jalons de développement dans l'étiquetage des produits et en collaborant avec des associations pédiatriques pour valider leurs affirmations. De plus, la neurobiologie du jeu a été largement étudiée. Des modèles sur rongeurs indiquent que le jeu active le cortex préfrontal, l'amygdale, le striatum et les systèmes dopaminergiques et opioïdes ascendants, la manipulation tactile néonatale renforçant la motivation ultérieure au jeu. En appliquant ces résultats, les entreprises développent des jouets qui encouragent les interactions ludiques médiées par les aidants, l'exploration sensorimotrice et les scénarios de jeu symbolique, des caractéristiques qui se sont avérées soutenir le développement moteur, langagier et des fonctions exécutives dans divers groupes d'âge.

Accent croissant sur l'éducation aux STIM/STIAM dans les écoles et les programmes

L'intégration dans les programmes sur le marché des jouets éducatifs est passée d'une aspiration à une exigence dans de nombreuses juridictions, créant un marché institutionnel stable. En 2026, LEGO Education a lancé son kit d'informatique et d'intelligence artificielle pour les classes de 6e à 4e. Le kit comprend 30 leçons alignées sur les normes réparties en six unités, avec des évaluations formatives intégrées et une conception d'intelligence artificielle sécurisée garantissant que tout le traitement s'effectue localement sans collecter de données sur les élèves. Son modèle d'adoption institutionnelle contourne les canaux de distribution traditionnels et permet des accords d'achat pluriannuels. Le kit combine la construction manuelle LEGO avec une application Coding Canvas et un package Python optionnel, répondant au défi d'équilibrer un contenu adapté à l'âge avec une complexité suffisante pour maintenir l'engagement des élèves à mesure que leurs compétences se développent. Les écoles accordent de plus en plus la priorité aux fournisseurs qui proposent des formations pour enseignants, des bibliothèques de leçons et des tableaux de bord de suivi des progrès, déléguant ainsi efficacement le développement des programmes aux fournisseurs de produits éducatifs.

Expansion de l'apprentissage intégré au numérique stimulant les jouets éducatifs hybrides

Sur le marché des jouets éducatifs, les jouets hybrides qui combinent interaction physique et retour numérique gagnent des parts de marché tant sur les jouets analogiques traditionnels que sur les produits basés sur les écrans. La plateforme SMART Play de LEGO, présentée au Consumer Electronics Show (CES) en janvier 2026, intègre des puces personnalisées plus petites qu'un plot LEGO standard dans des briques LEGO traditionnelles. Ces puces comprennent des capteurs, des accéléromètres, des détecteurs de lumière et de son, ainsi que des haut-parleurs miniatures, permettant des comportements réactifs en temps réel sans avoir besoin d'écrans. La version initiale propose trois ensembles sur le thème de Star Wars, intégrant des SMART Bricks, des Tags et des Minifigures qui génèrent des sons contextuels tels que des rugissements de moteur, des bourdonnements de sabres laser et La Marche Impériale en fonction des actions de jeu physiques. Cette innovation répond aux préoccupations des parents concernant le temps d'écran excessif tout en répondant aux attentes des enfants en matière d'expériences de jeu interactives. Des études indiquent que l'interaction avec des jouets réels et multifonctionnels réduit les problèmes comportementaux liés au temps d'écran plus efficacement que le développement des compétences en fonctions exécutives. Les jouets hybrides tirent parti de cette constatation en offrant nouveauté et retour interactif sans favoriser les habitudes de consommation passive associées aux applications numériques.

Accent croissant sur l'apprentissage socio-émotionnel et l'intelligence émotionnelle chez les enfants

Les compétences en apprentissage social et émotionnel, telles que la reconnaissance des émotions, les compétences sociales et l'autorégulation, sont de plus en plus intégrées dans les programmes de la petite enfance, stimulant la demande de jouets conçus pour soutenir ces compétences. Les fabricants intègrent ces connaissances dans les caractéristiques des produits, notamment des ensembles de construction coopératifs encourageant les tours de rôle, des jouets de jeu de rôle simulant des scénarios sociaux et des jeux avec des mécaniques explicites d'étiquetage des émotions. La Batterie pour l'Évaluation de l'Apprentissage et du Développement dans la Petite Enfance (BELADI), validée en Espagne en 2024, a opérationnalisé des dimensions socio-émotionnelles telles que les compétences sociales, l'agressivité, la déconnexion et l'anxiété dans des contextes ludiques. Cela démontre que les jouets peuvent fonctionner à la fois comme outils éducatifs et comme instruments d'évaluation. Cette intersection entre jeu et mesure crée des opportunités pour le développement de produits basé sur les données et des stratégies marketing fondées sur des preuves. Cependant, elle soulève également des préoccupations concernant la vie privée et les considérations éthiques liées au suivi comportemental des jeunes enfants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficulté à mesurer et à démontrer des résultats d'apprentissage tangibles issus des jouets éducatifs | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations de sécurité et risques d'étouffement conduisant à des filtres parentaux plus stricts sur les jouets à petites pièces | -1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Forte concurrence des jeux et applications numériques gratuits offrant des prétentions éducatives similaires | -1.5% | Mondial, plus aigu en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Difficultés à concevoir des jouets à la fois adaptés à l'âge et pas trop complexes | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Difficulté à mesurer et à démontrer des résultats d'apprentissage tangibles issus des jouets éducatifs

L'absence de cadres d'évaluation standardisés et évolutifs sur le marché des jouets éducatifs entrave la capacité des fabricants à valider leurs affirmations éducatives et à justifier une tarification premium. Bien que des outils d'évaluation basés sur le jeu comme BELADI (Batterie d'Évaluation Comportementale et Émotionnelle pour le Développement et l'Intervention) aient montré des propriétés psychométriques acceptables avec des coefficients de validité de contenu allant de 0,88 à 0,92 et des alphas de cohérence interne entre 0,76 et 0,89 dans les domaines psychomoteur, cognitif et socio-émotionnel, ces outils sont principalement limités aux contextes de recherche et ne sont pas adaptés à la validation commerciale des produits. Une revue de 2024 portant sur 157 études sur l'utilisation des appareils numériques et le développement cognitif de l'enfant a mis en évidence des incohérences méthodologiques, des mesures de résultats variées et des résultats de neuroimagerie mixtes, rendant difficile l'établissement d'estimations définitives de la taille de l'effet. Ce manque de clarté permet aux concurrents de formuler des affirmations non vérifiées, sapant la confiance et banalisant le marché. Les fabricants qui mènent des essais longitudinaux rigoureux font face à des délais prolongés et à des coûts élevés avec des retours commerciaux incertains, tandis que ceux qui s'appuient sur des preuves anecdotiques risquent un examen réglementaire et des dommages à leur réputation si leurs affirmations sont contestées.

Préoccupations de sécurité et risques d'étouffement conduisant à des filtres parentaux plus stricts sur les jouets à petites pièces

L'application réglementaire sur le marché des jouets éducatifs devient plus stricte, ayant un impact significatif sur la flexibilité de conception et l'accès au marché. En janvier 2026, la Commission de sécurité des produits de consommation (CPSC) a rappelé 49 410 unités de jouets de dentition à cordelette en raison de risques d'étouffement, 9 300 balles magnétiques fidget pour risques d'ingestion, et 3 500 jeux de martelage multifonctions pour contenir des aimants puissants détachables [2]Source : Commission de sécurité des produits de consommation des États-Unis, « Rappel des jouets de dentition à cordelette AiTuiTui en raison du risque de blessures graves ou de décès par étouffement ; violation de la norme obligatoire pour les jouets », cpsc.gov. Ces rappels mettent en évidence des violations des normes obligatoires de la Société américaine pour les essais et les matériaux (ASTM) F963 et des réglementations fédérales sur les petites pièces (16 Code of Federal Regulations 1501), qui interdisent les articles qui s'insèrent dans un cylindre à petites pièces ou se détachent lors des tests d'utilisation et d'abus pour les enfants de moins de trois ans. La conformité nécessite des tests approfondis, notamment des chutes d'impact, des tests de couple, de traction et de compression, avec des critères de force variant selon le groupe d'âge. Cela augmente les coûts de développement et prolonge les délais de mise sur le marché. L'aversion au risque des parents est encore accentuée par la diffusion rapide des avis de rappel sur les réseaux sociaux, ce qui conduit les détaillants à mettre en œuvre des mesures de contrôle supplémentaires et les assureurs à exiger des limites de couverture plus élevées. La Commission de sécurité des produits de consommation estime qu'environ 2 400 cas d'ingestion d'aimants ont été traités dans les services d'urgence des États-Unis entre 2017 et 2021, avec 8 décès signalés dans le monde de 2005 à 2021, créant des risques de responsabilité permanents pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jouets STIM mènent la vitesse d'innovation

Sur le marché des jouets éducatifs, les jouets STIM (science, technologie, ingénierie et mathématiques) devraient croître à un taux de croissance annuel composé (CAGR) de 9,92 % de 2026 à 2031, marquant le taux de croissance le plus rapide parmi les types de produits. Cette croissance est attribuée à l'adoption institutionnelle accrue et à l'accent croissant mis par les parents sur l'équipement des enfants avec des compétences adaptées à l'avenir. Les jeux et puzzles détenaient une part de marché de 21,43 % en 2025, soulignant leur adaptabilité à divers groupes d'âge et contextes, notamment les maisons, les salles de classe et les salles d'attente. Leur nature peu technologique les rend également résilients dans les régions où l'électricité ou la connectivité internet est peu fiable. Les jouets de construction et d'assemblage restent un pilier de la catégorie en raison de leur attrait durable, qui découle du jeu ouvert et de la compatibilité entre les générations de produits. Par exemple, le lancement par LEGO en janvier 2026 de SMART Play, intégrant des capteurs et des synthétiseurs dans des briques standard pour fournir des sons contextuels sans écrans, illustre comment les acteurs établis intègrent l'interactivité numérique dans les conceptions traditionnelles.

Les jouets d'arts et d'artisanat, englobant les produits linguistiques, de littératie, artistiques et créatifs, bénéficient de l'intégration de l'éducation maker et de la pensée design dans les programmes scolaires. Une étude de cas de 2025 a démontré l'efficacité d'un ensemble modulaire de construction de lettres en 3D, co-conçu avec des enseignants de maternelle, pour améliorer la reconnaissance des formes de lettres, la conscience spatiale et les compétences motrices fines. Les jouets de jeu de rôle, en particulier ceux axés sur les professions, soutiennent l'apprentissage socio-émotionnel et l'exploration des carrières. Les scénarios de jeu symbolique associés à ces jouets aident les enfants à traiter symboliquement les expériences et à réduire la frustration lors des transitions. D'autres types de produits, tels que les instruments de musique, les kits d'exploration en plein air et les jouets sensoriels, répondent à des besoins de développement de niche et à des applications thérapeutiques. Les jouets instrumentés, issus des laboratoires de recherche, sont de plus en plus utilisés pour mesurer la flexibilité cognitive des nourrissons grâce à des capteurs intégrés.

Par intégration technologique : les jouets intelligents sans écran bouleversent la dichotomie traditionnelle

Le segment des jouets intelligents sur le marché des jouets éducatifs, intégrant l'intelligence artificielle (IA) et les technologies de l'Internet des objets (IoT), devrait croître à un taux de croissance annuel composé (CAGR) de 11,43 % de 2026 à 2031, marquant la croissance la plus rapide parmi les niveaux technologiques. Cette croissance est portée par les fabricants qui intègrent des capteurs, l'apprentissage automatique et la connectivité sans fil dans des objets de jeu physiques. En revanche, les jouets traditionnels non électroniques représentaient une part de marché de 56,11 % en 2025. Ce segment reste solide en raison des préoccupations des parents concernant le temps d'écran excessif, des incertitudes réglementaires entourant la confidentialité des données et de l'engagement tactile et multisensoriel offert par les matériaux analogiques. Bien qu'un contenu numérique bien conçu puisse améliorer les compétences visuospatiales et les fonctions exécutives, un temps d'écran passif excessif a été associé à une réduction de l'attention soutenue, à des troubles du sommeil et à un développement social-cognitif altéré. Pendant ce temps, les jouets électroniques et interactifs occupent un niveau intermédiaire, avec des lumières alimentées par piles, des sons et des boucles de rétroaction simples sans connectivité internet ni collecte de données. Ces jouets séduisent les aidants qui recherchent la nouveauté sans les risques associés à la confidentialité des données.

Le segment des jouets intelligents évolue vers deux architectures distinctes : les appareils connectés au cloud et les conceptions à traitement en périphérie. Les appareils connectés au cloud permettent un apprentissage adaptatif et des mises à jour à distance, mais soulèvent des préoccupations concernant la confidentialité des données. En revanche, les conceptions à traitement en périphérie traitent les données localement, préservant l'anonymat des utilisateurs. Un exemple de ce dernier est la plateforme SMART Play de LEGO, où tout le traitement de vision par ordinateur basé sur l'intelligence artificielle s'effectue localement, garantissant qu'aucune image ni donnée personnelle n'est stockée ou partagée. De même, Miko Mini, un robot conversationnel alimenté par l'intelligence artificielle conçu pour les enfants âgés de 5 à 10 ans, met l'accent sur la sécurité en étant conforme à la loi sur la protection de la vie privée en ligne des enfants (COPPA), offrant un chiffrement renforcé, des contrôles parentaux et garantissant qu'aucun enregistrement vocal identifiable n'est stocké. Ces choix de conception reflètent les pressions réglementaires telles que la COPPA aux États-Unis et le Règlement général sur la protection des données (RGPD) en Europe, ainsi que le scepticisme des parents concernant la manipulation algorithmique des enfants.

Par groupe d'âge : le segment des premières années capte la prime de neuroplasticité

Le segment des 0-4 ans sur le marché des jouets éducatifs devrait croître à un taux de croissance annuel composé (CAGR) de 11,12 % de 2026 à 2031, ce qui en fait la cohorte d'âge à la croissance la plus rapide. Cette croissance est soutenue par des preuves neuroscientifiques soulignant les avantages d'une intervention précoce. La cohorte des 5-8 ans détenait une part de marché de 55,13 % en 2025, portée par son alignement avec le début de la scolarité formelle, l'accent accru des aidants sur la préparation académique et le stade de développement où les enfants peuvent s'engager avec des jouets complexes tout en bénéficiant d'un apprentissage par le jeu. Des études d'imagerie par résonance magnétique (IRM) longitudinales publiées en 2025 ont révélé que les caractéristiques du développement cérébral telles que les mesures volumétriques, de la surface corticale et de la substance blanche, de la petite enfance à l'âge scolaire, influençaient directement le traitement phonologique préscolaire. Cela, à son tour, a eu un impact sur le décodage précoce en école élémentaire et la lecture de mots. Cette relation causale soutient une tarification premium pour les jouets conçus pour cibler les périodes critiques de neuroplasticité, en particulier ceux qui améliorent la conscience phonologique, le jeu symbolique et l'interaction médiée par les aidants.

Les segments des 9-11 ans et des 12 ans et plus font face à des défis liés aux alternatives numériques, notamment les smartphones, les consoles de jeux et les réseaux sociaux, ainsi qu'à la perception que les jouets physiques sont plus adaptés aux enfants plus jeunes. Cependant, les kits STIM, les plateformes de robotique et les ensembles de construction avancés continuent de bien performer en se positionnant comme des outils de développement des compétences plutôt que comme des jouets traditionnels. Par exemple, le kit d'informatique et d'intelligence artificielle (IA) de LEGO Education pour les classes de 6e à 4e reste une offre notable dans cet espace.

Par matériau : les bioplastiques gagnent des parts dans un contexte de mandats de durabilité

Sur le marché des jouets éducatifs, les plastiques recyclés et bioplastiques devraient croître à un taux de croissance annuel composé (CAGR) de 12,02 % de 2026 à 2031, s'imposant comme le type de matériau à la croissance la plus rapide. Cette croissance est principalement portée par des pressions réglementaires croissantes et l'évolution des préférences des consommateurs vers la durabilité. En comparaison, les plastiques conventionnels détenaient une part de marché de 61,43 % en 2025, soutenus par leurs avantages en termes de coûts, leur flexibilité de conception et leurs chaînes d'approvisionnement bien établies. Cependant, les plastiques conventionnels font l'objet d'un examen de plus en plus attentif en raison des préoccupations concernant la pollution par les microplastiques, les additifs perturbateurs endocriniens et les défis liés à l'élimination en fin de vie.

Les jouets en bois et en papier séduisent les consommateurs soucieux de l'environnement et s'alignent sur les philosophies éducatives Montessori qui privilégient les matériaux naturels. Malgré leur attrait, ces matériaux présentent des limites telles que des coûts plus élevés, une durabilité moindre et une complexité de conception réduite par rapport aux plastiques moulés par injection. D'autres types de matériaux, notamment les textiles, les métaux et les composites hybrides, sont utilisés dans des applications de niche, telles que les jouets sensoriels pour les enfants ayant des besoins spéciaux et les kits d'exploration en plein air.

Par canal de distribution : le commerce électronique gagne des parts grâce à la personnalisation et aux abonnements

Sur le marché des jouets éducatifs, les magasins de vente au détail en ligne devraient croître à un taux de croissance annuel composé (CAGR) de 12,41 % de 2026 à 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par des facteurs tels que les moteurs de personnalisation, les modèles d'abonnement et les stratégies de vente directe aux consommateurs qui éliminent le besoin d'espace en rayon traditionnel. En 2025, les supermarchés et hypermarchés représentaient une part de marché de 28,33 %, bénéficiant d'un fort trafic de clientèle, des achats impulsifs et de la possibilité pour les clients d'inspecter physiquement les produits avant d'acheter. Cela est particulièrement important pour les jouets tactiles et les articles nécessitant un assemblage complexe.

Les magasins spécialisés offrent des assortiments de produits sélectionnés, un personnel compétent et des formats de vente au détail expérientiels, notamment des espaces de jeu en magasin et des ateliers. Cependant, ils font face à des défis tels que des pressions sur les marges dues à la transparence des prix du commerce électronique et aux coûts fixes associés au maintien de sites physiques. D'autres canaux de distribution, notamment la vente directe, les catalogues et les achats institutionnels, s'adressent à des marchés de niche tels que les écoles, les garderies et les centres de thérapie. La croissance du commerce électronique est portée par des moteurs de recommandation algorithmiques qui promeuvent des produits complémentaires, des boîtes d'abonnement qui simplifient les achats et améliorent la valeur vie client, et des avis générés par les utilisateurs qui servent de substituts aux inspections de produits en magasin. Le rôle important d'Amazon dans les ventes de jouets en ligne présente à la fois des opportunités et des risques. Bien que la plateforme offre un accès à la demande mondiale et une infrastructure de traitement robuste, elle banalise également les produits grâce à des outils de comparaison de prix et expose les fabricants à des risques tels que les contrefaçons et les imitations. En janvier 2026, la Commission de sécurité des produits de consommation (CPSC) a émis des rappels pour plusieurs produits vendus exclusivement sur Amazon et Temu, notamment des ensembles de construction magnétiques et des jouets de dentition à cordelette.

Analyse géographique

L'Europe représentait 37,82 % de la part du marché des jouets éducatifs en 2025, portée par un revenu par habitant élevé, une infrastructure éducative solide, des réglementations de sécurité strictes et un accent culturel sur l'apprentissage par le jeu. Les marchés clés tels que l'Allemagne, le Royaume-Uni, la France et l'Espagne stimulent la demande dans la région. L'accent mis par l'Allemagne sur les normes de qualité et le programme des premières années du Royaume-Uni soutiennent la croissance dans le segment premium. Les préférences en matière de durabilité sont particulièrement fortes en Europe du Nord, où les consommateurs privilégient les matériaux recyclés, le bois certifié par le Conseil de gestion forestière (FSC) et la fabrication neutre en carbone. Cette tendance crée des opportunités pour des marques comme PlanToys et Green Toys. Cependant, les défis économiques, notamment l'inflation, la hausse des coûts de l'énergie et l'austérité budgétaire, limitent les dépenses discrétionnaires. Les marques de milieu de gamme sont sous pression pour démontrer une valeur éducative claire ou risquent d'être remplacées par des alternatives moins coûteuses. Le cadre réglementaire de la région, notamment le marquage de Conformité Européenne (CE), les normes de sécurité des jouets Norme Européenne (EN) 71 et les restrictions d'Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques (REACH), impose des coûts de conformité qui favorisent les acteurs établis disposant d'équipes réglementaires dédiées.

Sur le marché des jouets éducatifs, la région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 11,71 % de 2026 à 2031, ce qui en fait le marché à la croissance la plus rapide. Cette croissance est portée par l'expansion de la classe moyenne en Chine et en Inde, les mandats gouvernementaux pour l'éducation aux Sciences, Technologie, Ingénierie et Mathématiques (STIM) et l'investissement parental croissant dans l'éducation précoce. En Chine, les réformes éducatives qui mettent l'accent sur la créativité et la résolution de problèmes plutôt que sur la mémorisation par cœur stimulent la demande de jouets de construction ouverts et de kits STIM. En Inde, l'écosystème croissant des technologies éducatives (edtech) favorise les offres hybrides jouet-application qui combinent interaction physique et retour numérique. Bien que le vieillissement de la population japonaise et le faible taux de natalité limitent la croissance en volume, les dépenses élevées par habitant et l'appréciation culturelle de l'artisanat soutiennent la demande de produits premium axés sur le design. Les marchés émergents tels que l'Indonésie, la Thaïlande et Singapour bénéficient de la hausse des revenus disponibles et d'une meilleure sensibilisation au développement de la petite enfance. Cependant, la sensibilité aux prix et les paysages de distribution fragmentés nécessitent des stratégies de mise sur le marché localisées. La base de fabrication de la région, concentrée en Chine, au Vietnam et en Thaïlande, offre des avantages en termes de coûts mais est exposée aux risques géopolitiques, aux fluctuations tarifaires et à la hausse des coûts de main-d'œuvre.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part restante du marché des jouets éducatifs. L'Amérique du Nord bénéficie de dépenses de consommation élevées, d'une infrastructure de commerce électronique bien établie et d'achats institutionnels par les écoles et les garderies. Cependant, la région fait face à des défis tels que la saturation du marché et la concurrence des applications numériques gratuites. Aux États-Unis, l'application des réglementations de la Commission de sécurité des produits de consommation (CPSC) et les exigences de conformité à la norme ASTM F963 de la Société américaine pour les essais et les matériaux créent des barrières réglementaires qui protègent les acteurs établis tout en augmentant les défis d'entrée pour les nouveaux entrants [3]Source : Registre fédéral, « Norme de sécurité rendant obligatoire la norme ASTM F963 pour les jouets », federalregister.gov. La proximité du Mexique avec les réseaux de fabrication et de distribution américains le positionne comme une destination de délocalisation de proximité dans un contexte d'incertitudes tarifaires. L'Amérique du Sud, menée par le Brésil et l'Argentine, montre un potentiel de croissance grâce à l'urbanisation et à l'expansion des classes moyennes. Cependant, la volatilité macroéconomique et les fluctuations des devises compliquent les stratégies de tarification et la gestion des marges. Le Moyen-Orient et l'Afrique, avec des marchés clés tels que les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et la Turquie, représentent des opportunités émergentes. Ces marchés présentent un fort potentiel de croissance mais font face à des défis tels que des données consommateurs limitées et une infrastructure de distribution peu développée. S'établir dans ces régions nécessite un capital patient et des partenariats localisés.

Paysage concurrentiel

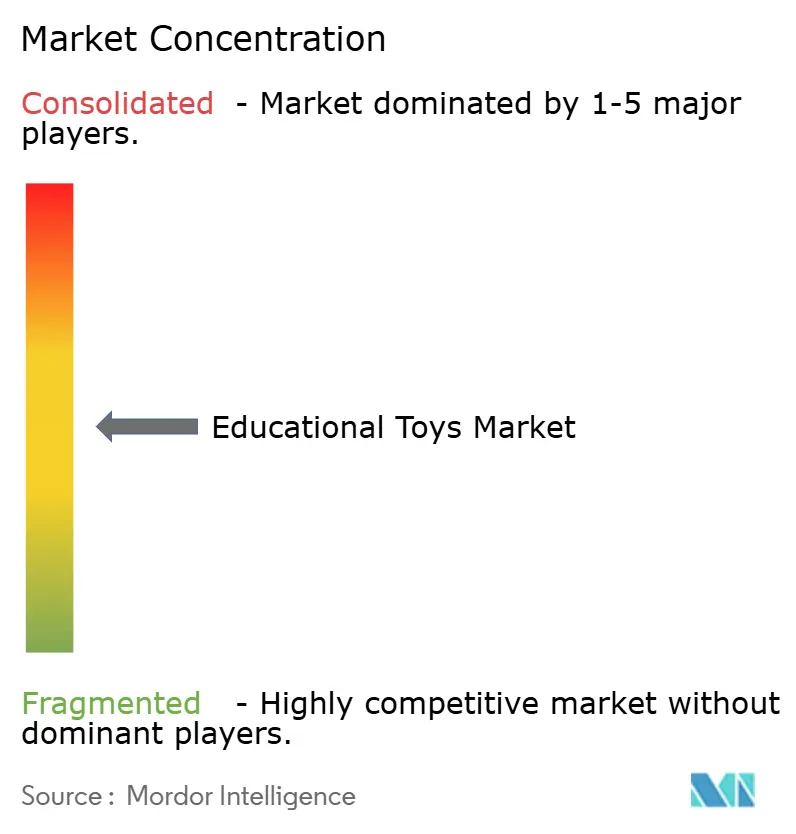

Le marché des jouets éducatifs est modérément fragmenté, avec des acteurs mondiaux établis coexistant aux côtés de nouveaux entrants émergents. Les entreprises établies sur le marché des jouets éducatifs, comme LEGO, Mattel et Hasbro, tirent parti de leur capital de marque, de leurs réseaux de distribution et de leurs portefeuilles de propriété intellectuelle pour maintenir leurs parts de marché. Pendant ce temps, les marques nativement numériques et les spécialistes axés sur les STIM (Science, Technologie, Ingénierie et Mathématiques) capitalisent sur les opportunités dans les modèles d'abonnement, les ventes institutionnelles et les jouets intelligents équipés de capteurs. Les stratégies clés comprennent l'intégration verticale dans le développement de contenu et de programmes, l'expansion horizontale par le biais de partenariats de licence (par exemple, les collaborations de LEGO avec Star Wars et Pokémon, et le partenariat de Mattel avec OpenAI annoncé en 2025), et les fusions et acquisitions pour renforcer les capacités numériques. Par exemple, l'acquisition par Mattel de la pleine propriété de Mattel163 pour 318 millions USD en février 2026 a ajouté une expertise en développement de jeux mobiles, en édition et en acquisition de clients numériques à son portefeuille.

La technologie reste un domaine de compétition critique. La plateforme SMART Play de LEGO intègre plus de 20 technologies brevetées de capteurs et de synthétiseurs dans ses briques, créant un écosystème propriétaire qui renforce l'engagement des utilisateurs et élève les barrières à l'imitation. Les perturbateurs émergents, tels que Shifu Technologies et Ozobot, se concentrent sur des produits orientés STIM et contournent les canaux de distribution traditionnels en utilisant le commerce électronique direct aux consommateurs et les ventes institutionnelles aux écoles. Ozobot, par exemple, propose des voies de codage doubles avec des codes couleur sans écran et une programmation par blocs ciblant les enfants âgés de 4-5 ans et plus, avec une portée signalée de plus de 1,7 million d'élèves.

Des opportunités existent également dans les jouets inclusifs et adaptés aux besoins spéciaux. Les produits à l'efficacité cliniquement validée, tels que la thérapie basée sur LEGO, qui a montré des améliorations des fonctions exécutives pour les enfants atteints de troubles du spectre autistique (TSA), peuvent commander une tarification premium et gagner du terrain sur les marchés institutionnels. La durabilité est un autre domaine de croissance. Les marques qui démontrent des efforts crédibles en matière d'approvisionnement en matériaux recyclés, de fabrication neutre en carbone et de modèles d'économie circulaire (par exemple, programmes de reprise et réparabilité modulaire) peuvent se différencier dans les segments soucieux de l'environnement. Cependant, la volonté des consommateurs de payer une prime pour de telles caractéristiques varie selon les régions et les niveaux de revenus. La conformité aux normes de sécurité, notamment la norme ASTM F963 (Société américaine pour les essais et les matériaux), les réglementations de la CPSC (Commission de sécurité des produits de consommation) et les normes internationales comme l'ISO 8124, est essentielle. Les récents rappels de produits soulignent que les manquements à la sécurité peuvent entraîner une exclusion immédiate du marché et des dommages réputationnels significatifs.

Leaders du secteur des jouets éducatifs

LEGO Group

Mattel Inc.

VTech Holdings Ltd.

Hasbro Inc.

Spin Master Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Wondery a lancé une ligne unique de jouets et de produits de consommation inspirés du podcast scientifique le mieux classé pour les enfants et leurs parents, Wow in the World. La gamme de jouets Wondery Kids & Wow in the World propose des produits qui réinterprètent les jouets classiques et les modes de jeu, offrant aux enfants et à leurs parents une nouvelle façon d'interagir et de s'engager.

- Septembre 2024 : Hape a élargi son portefeuille de produits durables en introduisant de nouveaux jouets éducatifs fabriqués à partir de bambou et de plastiques recyclés. Cette initiative s'aligne sur les réglementations environnementales mondiales et répond à la demande croissante des parents pour des produits respectueux de l'environnement.

- Juillet 2024 : Osmo a lancé des kits éducatifs par abonnement qui intègrent des manipulatifs physiques avec des jeux numériques interactifs, destinés au développement de la petite enfance par l'apprentissage par le jeu et l'apprentissage expérientiel.

- Février 2024 : LeapFrog a collaboré avec Walmart pour développer des offres groupées de jouets éducatifs axés sur les STIM en exclusivité. Ces offres groupées intègrent des jouets physiques avec du contenu d'apprentissage numérique et sont disponibles via le vaste réseau de supermarchés et les plateformes en ligne de Walmart.

Périmètre du Rapport sur le Marché des Jouets Éducatifs

Le marché des jouets éducatifs comprend les jouets conçus pour améliorer les compétences cognitives, motrices et créatives des enfants par le biais du jeu interactif. Le marché est segmenté par type de produit, intégration technologique, groupe d'âge, matériau, canal de distribution et géographie. Par type de produit, le marché comprend les jouets de construction et d'assemblage, les jeux et puzzles, les arts et loisirs tels que les jouets linguistiques, de littératie, artistiques et créatifs, les jouets de jeu de rôle axés sur les professions, les jouets STEM (Sciences, Technologie, Ingénierie et Mathématiques) et d'autres types de produits. Par intégration technologique, le marché est divisé en jouets traditionnels non électroniques, jouets électroniques et interactifs, et jouets intelligents dotés d'intelligence artificielle (IA) et d'Internet des objets (IoT). Par groupe d'âge, le marché s'adresse aux enfants de 0 à 4 ans, de 5 à 8 ans, de 9 à 11 ans et de 12 ans et plus. Par matériau, le marché comprend les plastiques conventionnels, les plastiques recyclés et biosourcés, les matériaux à base de bois et de papier, et d'autres types de matériaux. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Sur le plan géographique, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Construction et assemblage |

| Jeux et puzzles |

| Arts et artisanat (jouets linguistiques, de littératie, artistiques et créatifs) |

| Jeu de rôle (axé sur les professions) |

| Jouets STIM |

| Autres types de produits |

| Jouets traditionnels non électroniques |

| Jouets électroniques/interactifs |

| Jouets intelligents avec IA/IoT |

| 0-4 ans |

| 5-8 ans |

| 9-11 ans |

| 12 ans et plus |

| Plastiques conventionnels |

| Plastiques recyclés/bioplastiques |

| Bois et papier |

| Autres types de matériaux |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Construction et assemblage | |

| Jeux et puzzles | ||

| Arts et artisanat (jouets linguistiques, de littératie, artistiques et créatifs) | ||

| Jeu de rôle (axé sur les professions) | ||

| Jouets STIM | ||

| Autres types de produits | ||

| Par intégration technologique | Jouets traditionnels non électroniques | |

| Jouets électroniques/interactifs | ||

| Jouets intelligents avec IA/IoT | ||

| Par groupe d'âge | 0-4 ans | |

| 5-8 ans | ||

| 9-11 ans | ||

| 12 ans et plus | ||

| Par matériau | Plastiques conventionnels | |

| Plastiques recyclés/bioplastiques | ||

| Bois et papier | ||

| Autres types de matériaux | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des jouets éducatifs en 2026 ?

Il est évalué à 78,48 milliards USD en 2026, en bonne voie pour atteindre 118,08 milliards USD d'ici 2031.

Quel segment de produits se développe le plus rapidement ?

Les jouets STIM devraient croître à un CAGR de 9,92 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de la classe moyenne, les mandats STIM en Chine et en Inde, et l'augmentation des dépenses parentales propulsent la région à un CAGR de 11,71 %.

Qu'est-ce qui motive le passage vers des jouets intelligents équipés de capteurs ?

Les parents souhaitent un retour interactif sans temps d'écran supplémentaire, tandis que le matériel d'intelligence artificielle en périphérie répond aux règles de confidentialité et enrichit la valeur du jeu.

Comment les tendances en matière de durabilité affectent-elles les matériaux ?

Les pressions réglementaires et les consommateurs soucieux de l'environnement stimulent les bioplastiques, qui devraient afficher un CAGR de 12,02 % jusqu'en 2031.

Dernière mise à jour de la page le: