Taille et part du marché des lunettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

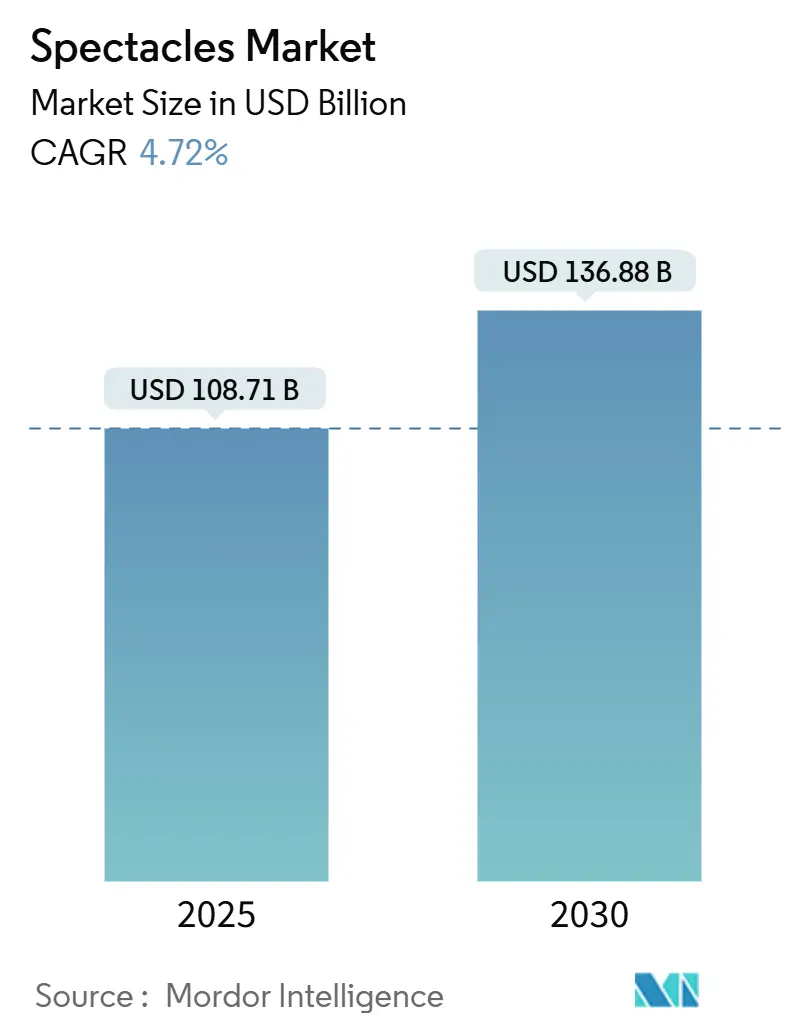

| Taille du Marché (2025) | 108.71 Milliards de dollars |

| Taille du Marché (2030) | 136.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.72% CAGR |

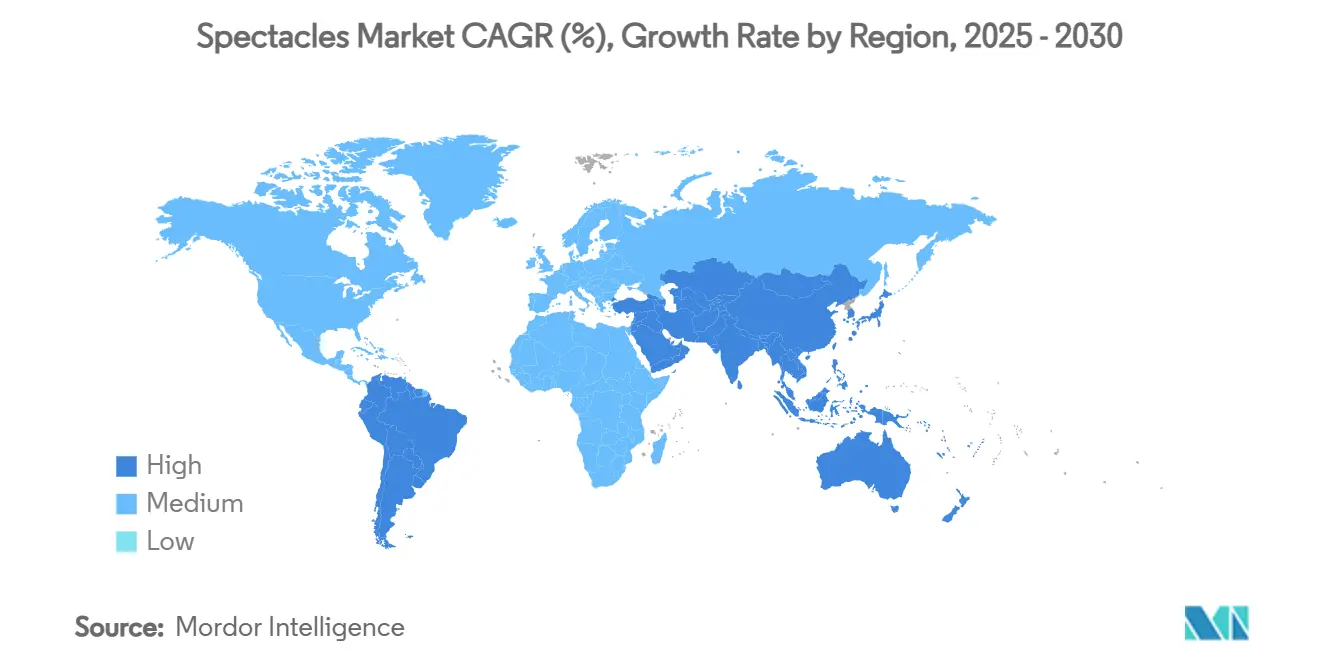

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

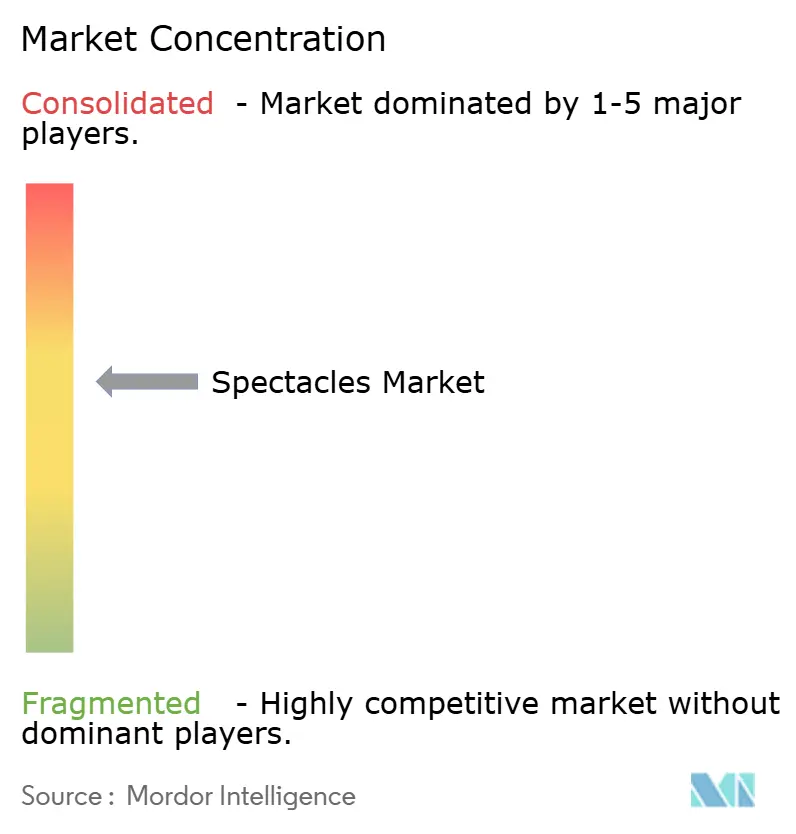

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes par Mordor Intelligence

La taille du marché mondial des lunettes est évaluée à 108,71 milliards USD en 2025 et devrait atteindre 136,88 milliards USD d'ici 2030, avec une expansion à un TCAC de 4,72 % sur la période 2025-2030. Le marché de la lunetterie évolue, passant de la simple correction visuelle à une plateforme où la mode, la technologie et les soins visuels se fondent harmonieusement. Cette transformation est portée par des évolutions démographiques, notamment le vieillissement de la population et l'augmentation du temps passé devant les écrans, qui accélère la myopie, en particulier chez les jeunes. Le vieillissement de la population contribue à une prévalence plus élevée de la presbytie, tandis que l'exposition prolongée aux écrans numériques aggrave les problèmes de vision chez les jeunes générations, créant un large spectre de demande pour les solutions de lunetterie. Les innovations en optique à surface libre, en alliages légers et en réalité augmentée permettent aux marques d'enrichir leurs offres premium et de raccourcir les délais de production.

Par ailleurs, l'essor de la distribution numérique et des technologies d'essayage virtuel permet d'atteindre des segments de clientèle jusqu'alors inaccessibles. Les logiciels d'essayage virtuel, en particulier, améliorent l'expérience d'achat en ligne en permettant aux clients de visualiser les produits avant l'achat, réduisant ainsi les taux de retour et augmentant la satisfaction client. Cette évolution oblige les acteurs établis à jongler entre l'engagement des clients sur tous les canaux et la gestion des risques liés à la chaîne d'approvisionnement. Cela prépare le terrain pour un marché des lunettes dynamique, dont l'évolution significative est projetée d'ici 2030.

Principaux enseignements du rapport

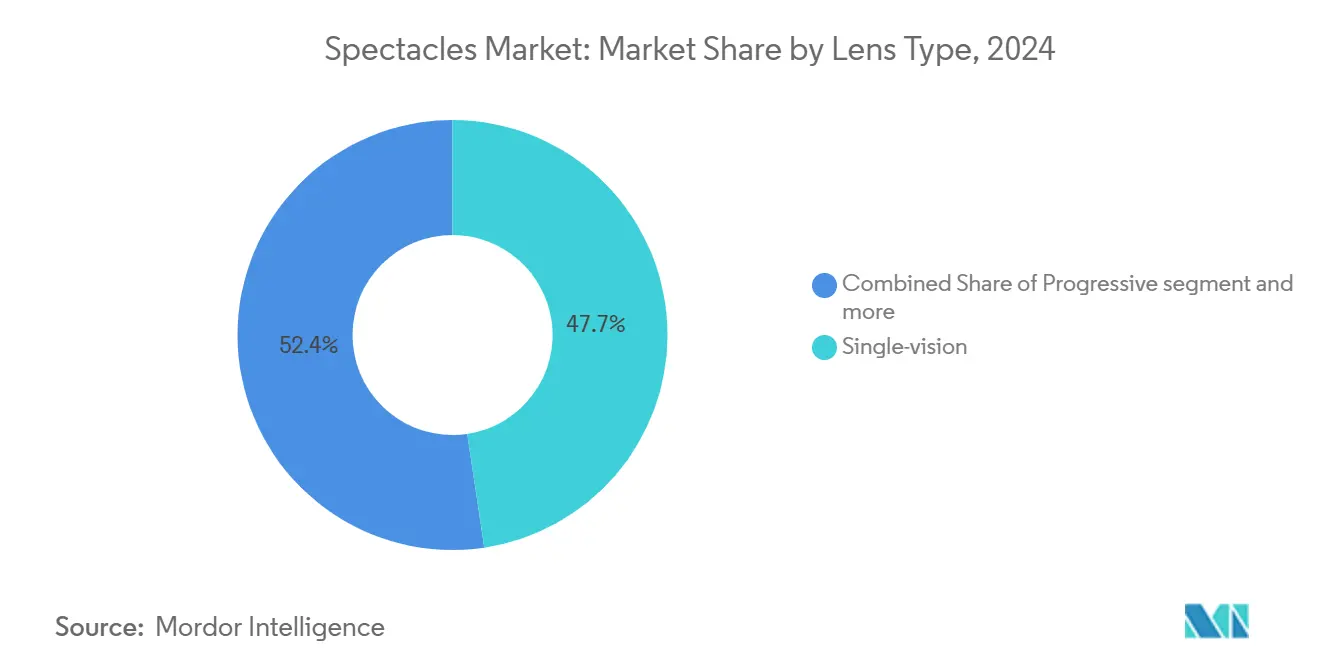

- Par type de verre, les verres unifocaux ont dominé avec 47,65 % de la part du marché des lunettes en 2024, et les verres progressifs devraient afficher le TCAC le plus rapide, à 5,87 %, d'ici 2030 dans toutes les régions.

- Par utilisateur final, les adultes ont représenté 87,43 % de la demande en 2024, tandis que la catégorie enfants est positionnée pour un TCAC de 5,42 % jusqu'en 2030, portée par la prévalence croissante de la myopie en Asie-Pacifique.

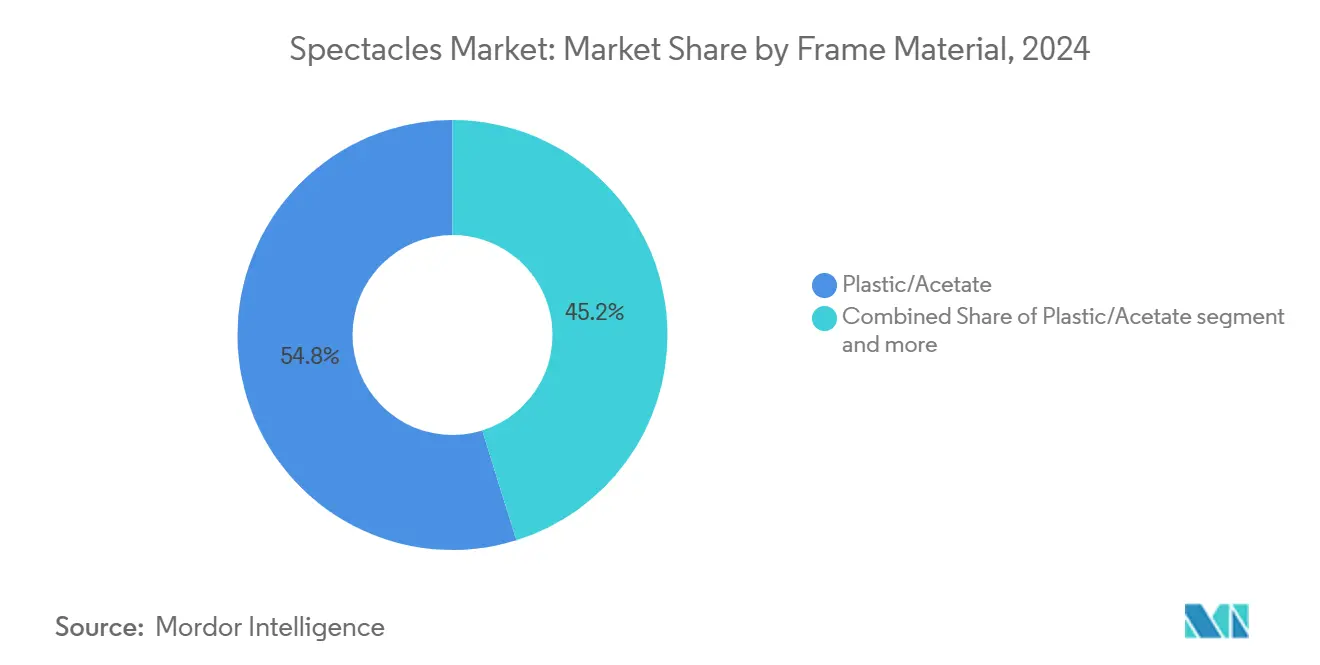

- Par matériau de monture, le plastique/acétate a capté 54,82 % des revenus en 2024, mais les montures métalliques devraient se développer à un TCAC de 5,16 %, reflétant les tendances de premiumisation en Amérique du Nord et en Europe.

- Par canal de distribution, la vente au détail hors ligne a représenté 87,61 % des revenus en 2024 ; cependant, les ventes en ligne sont en passe d'atteindre un TCAC de 5,27 % d'ici 2030, soutenues par l'adoption de l'essayage virtuel dans le monde entier.

- Par géographie, l'Amérique du Nord a conservé une part de 34,24 % du marché des lunettes en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 5,38 %, durant la période 2025-2030.

Tendances et perspectives du marché mondial des lunettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la presbytie liée au vieillissement de la population | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Myopie induite par le temps d'écran chez la génération Z | +0.9% | Mondial, plus fort dans les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des montures de mode rapide à bas coût | +0.7% | Mondial, porté par les marchés émergents | Court terme (≤ 2 ans) |

| Expansion de l'assurance vision dans les marchés émergents | +0.6% | Cœur Asie-Pacifique, débordement en Amérique latine | Long terme (≥ 4 ans) |

| Bornes de réfraction personnalisées assistées par IA | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du filtrage de la lumière bleue comme obligation de sécurité au travail | +0.3% | Mondial, accent réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la presbytie liée au vieillissement de la population

D'ici 2050, la population âgée de 65 ans et plus devrait doubler, exposant 2 milliards de personnes au risque de presbytie. Cette hausse alimente une demande croissante pour les verres progressifs premium, qui offrent une correction de la vision de près sans rupture et répondent aux besoins de la population vieillissante en matière de solutions fonctionnelles et esthétiques. Selon la Fondation américaine pour les aveugles, 15,2 % des adultes âgés de 75 ans et plus souffrent déjà d'une perte de vision significative, soulignant le besoin urgent de solutions optiques avancées pour améliorer la qualité de vie. Dans les marchés développés, on observe une adoption rapide des verres progressifs, les consommateurs privilégiant des designs discrets et sans ligne qui maintiennent une apparence professionnelle tout en répondant aux défis visuels. L'initiative SPECS 2030 de l'OMS, visant une amélioration de 40 % de la couverture, souligne le soutien politique visant à améliorer l'accès aux soins optiques, même dans les zones à ressources limitées[1]Source : Organisation mondiale de la Santé,"Lancement de l'initiative OMS SPECS 2030, incluant la réunion inaugurale du Réseau mondial SPECS", www.who.int. Cette initiative souligne également l'importance d'une distribution équitable des solutions de correction visuelle à l'échelle mondiale. Compte tenu de ces tendances, le marché des lunettes est en passe de devenir la principale voie de gestion de la presbytie dans la prochaine décennie, porté par l'innovation, le soutien politique et une sensibilisation croissante des consommateurs.

Myopie induite par le temps d'écran chez la génération Z

Le temps d'écran hebdomadaire moyen de la génération Z a atteint le chiffre stupéfiant de 96 heures, poussant la prévalence mondiale de la myopie vers la barre des 50 %. Cette hausse du temps d'écran a intensifié la demande de verres unifocaux spécialisés et de verres de gestion de la myopie. Des études menées au Royaume-Uni indiquent que de 2020 à 2022, le temps d'écran des enfants a augmenté de 52 %. Cette hausse est corrélée à une élongation axiale accélérée de l'œil et à une augmentation des prescriptions en dioptries, comme le souligne un rapport de 2024. La myopie, une affection dans laquelle les objets éloignés apparaissent flous, devient une préoccupation majeure de santé publique en raison de son association avec une exposition prolongée aux écrans[2]Source : Centre national d'information sur la biotechnologie,"L'association entre l'exposition au temps d'écran et la myopie chez les enfants et les adolescents : une méta-analyse", pmc.ncbi.nlm.nih.gov. Par ailleurs, des données issues du milieu professionnel révèlent que 54 % des employés de la génération Z associent la détérioration de leur vision à des tâches numériques prolongées. Cette tendance souligne la nécessité d'interventions en milieu de travail et de campagnes de sensibilisation pour atténuer l'impact d'une utilisation excessive des écrans sur la santé oculaire. En réponse à cette préoccupation croissante, on observe une hausse notable des innovations telles que le filtrage de la lumière bleue, les revêtements antireflets et les designs de verres ergonomiques. Ces avancées visent à soulager la fatigue oculaire tout en maintenant le style et l'accessibilité financière. La technologie de filtrage de la lumière bleue, par exemple, contribue à réduire les effets nocifs d'une exposition prolongée aux écrans numériques, tandis que les revêtements antireflets améliorent la clarté et le confort visuel. Les designs de verres ergonomiques sont adaptés aux besoins spécifiques des individus, garantissant des performances optimales lors d'une utilisation prolongée des écrans. Sur le plan réglementaire, un intérêt croissant se manifeste pour l'établissement de normes de sécurité liées aux écrans. Cela pourrait ouvrir la voie à des lunettes de protection devenant obligatoires dans les environnements de travail axés sur la technologie, garantissant que les employés disposent des outils nécessaires pour protéger leur vision dans des environnements de plus en plus numériques.

Expansion de l'assurance vision dans les marchés émergents

Reconnaissant les gains de productivité liés à la correction visuelle, les gouvernements intègrent de plus en plus les soins oculaires dans les cadres de santé universels pour répondre aux problèmes de vision répandus. Medicare Advantage a annoncé des remboursements améliorés pour les lunettes en 2025, en accord avec des mises à jour similaires de Medicaid, visant à améliorer l'accès aux services de correction visuelle. En Inde, l'ambitieuse initiative gouvernementale « des lunettes pour tous » cible 550 millions de cas de troubles visuels non traités, avec le potentiel d'augmenter la productivité des travailleurs de 21,7 % lors d'une mise en œuvre réussie. Cette initiative souligne les avantages économiques et sociaux significatifs de la priorité accordée à la santé visuelle à l'échelle nationale. Au Kenya, des programmes pilotes à but non lucratif démontrent que des lunettes financées par microcrédit peuvent atteindre efficacement les consommateurs à faibles revenus tout en maintenant des marges bénéficiaires durables, offrant un modèle reproductible pour d'autres économies en développement. Par ailleurs, l'expansion de la couverture d'assurance transforme les lunettes de biens discrétionnaires en dispositifs médicaux remboursables. Ce changement stimule une croissance substantielle du marché des lunettes, en particulier dans les régions sensibles aux prix, en rendant la correction visuelle plus accessible et abordable pour les populations mal desservies.

Essor du filtrage de la lumière bleue comme obligation de sécurité au travail

Avec jusqu'à 97 % des utilisateurs d'appareils souffrant de fatigue oculaire numérique, les employeurs et les régulateurs considèrent de plus en plus la filtration de la lumière bleue comme une protection sanitaire essentielle plutôt qu'une simple amélioration. La fatigue oculaire numérique, souvent causée par une exposition prolongée aux écrans, entraîne des symptômes tels que des maux de tête, une vision floue et un inconfort, pouvant affecter significativement la productivité au travail. En réponse aux études reliant la fatigue oculaire aux pertes de productivité, les plans de vision ont commencé à rembourser les verres traités pour atténuer ces effets. Bien que certaines recherches remettent en question les bénéfices thérapeutiques de la filtration de la lumière bleue, la dynamique politique reste forte ; par exemple, les autorités européennes ont classé le temps d'écran prolongé comme un risque professionnel, rendant obligatoire le port de lunettes de protection pour préserver la santé des travailleurs. Ces réglementations de conformité ont stimulé la demande de verres traités, qui affichent un prix de vente moyen plus élevé, bénéficiant ainsi au marché des lunettes, notamment via les canaux d'approvisionnement des entreprises. Cette tendance met en évidence la reconnaissance croissante de la santé oculaire comme composante essentielle de la sécurité au travail et de l'amélioration de la productivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ventes en ligne non réglementées de verres de qualité inférieure | -0.8% | Mondial, concentré dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Reprise des interventions chirurgicales correctives de la vue | -0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en acétate et en revêtements aux terres rares | -0.5% | Mondial, fabrication centrée en Chine | Long terme (≥ 4 ans) |

| Contrefaçon de montures de luxe érodant la valeur des marques | -0.4% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ventes en ligne non réglementées de verres de qualité inférieure

En contournant la vérification des ordonnances, les plateformes de commerce électronique vendent des verres, ce qui érode la confiance des consommateurs et pose des risques visuels significatifs. Cette pratique permet aux consommateurs d'acheter des verres sans surveillance adéquate, augmentant la probabilité d'ordonnances incorrectes et de complications potentielles pour la santé oculaire. Parallèlement, des fournisseurs à bas prix, profitant d'une surveillance réglementaire insuffisante, exercent une pression sur les détaillants légitimes qui supportent les coûts de conformité liés au respect des réglementations. Ces fournisseurs privilégient souvent la réduction des coûts à la qualité, entraînant une dilution des normes de produits. Cette dilution ternit non seulement la réputation des marques, mais incite également les clients à se tourner vers des alternatives chirurgicales, perçues comme des solutions plus permanentes et fiables pour la correction visuelle. Bien que les campagnes d'éducation et des règles plus strictes sur les plateformes numériques cherchent à endiguer cette tendance en sensibilisant et en renforçant la conformité, les lacunes persistantes dans le cadre réglementaire continuent de peser sur le taux de croissance à moyen terme du marché des lunettes, tel que reflété dans son taux de croissance annuel composé (TCAC).

Reprise des interventions chirurgicales correctives de la vue

Alors que les consommateurs se tournent de plus en plus vers des solutions permanentes de correction visuelle, la demande de lunettes traditionnelles est mise à l'épreuve par la reprise des chirurgies LASIK et réfractives, qui avaient été reportées pendant la pandémie. Malgré une baisse de 50 % des procédures LASIK depuis 2007, le nombre annuel de procédures de chirurgie réfractive de la cataracte a bondi à 350 000, soulignant une acceptation croissante des alternatives chirurgicales parmi certaines catégories démographiques. Ce changement reflète les avancées des technologies chirurgicales et une sensibilisation accrue aux avantages des chirurgies réfractives, tels qu'une meilleure qualité de vision et une dépendance réduite aux lunettes correctrices. Pour répondre à la demande croissante de procédures ophtalmiques ambulatoires, les centres chirurgicaux ambulatoires augmentent leurs capacités. Cette expansion améliore non seulement l'accessibilité, mais réduit également les coûts, qui penchaient auparavant en faveur des lunettes. De plus, la commodité des environnements ambulatoires et les délais de récupération plus courts contribuent à la préférence croissante pour les options chirurgicales. Cependant, des défis subsistent : les complications chirurgicales, telles que la sécheresse oculaire ou les éblouissements, et les changements de vision liés à l'âge font qu'une partie de la population post-chirurgicale continue de dépendre des lunettes, tempérant le glissement à long terme. Par ailleurs, les coûts initiaux élevés des chirurgies et la couverture d'assurance limitée dans certaines régions continuent de constituer des obstacles pour certains groupes de consommateurs, soutenant la demande de lunettes traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : l'innovation progressive entraîne un glissement vers le premium

En 2024, les verres unifocaux détiennent une part dominante de 47,65 % du marché. Cette position de leader est largement attribuée à une épidémie croissante de myopie, en particulier chez les jeunes en Asie-Pacifique. Ici, l'augmentation du temps d'écran a entraîné une hausse de l'adoption de lunettes correctrices sur ordonnance. La rentabilité du segment et sa nature simple le rendent particulièrement attrayant pour les primo-utilisateurs de lunettes et les personnes sensibles aux prix. De plus, l'amélioration des efficacités de fabrication permet aux producteurs de maintenir leurs marges bénéficiaires, même au milieu de batailles tarifaires acharnées avec les détaillants en ligne et les marques de lunettes de mode rapide. Le volume robuste des ventes de verres unifocaux renforce davantage leur stabilité sur le marché. En substance, les verres unifocaux continuent d'être un choix de référence, offrant des solutions pratiques et économiques à un large public.

D'autre part, les verres progressifs sont en plein essor, affichant un TCAC projeté de 5,87 % jusqu'en 2030. Cette hausse est portée par un glissement des consommateurs vers des offres premium garantissant une correction visuelle fluide, évitant les lignes visibles des bifocaux traditionnels. À mesure que les consommateurs plus âgés passent aux verres progressifs, la demande de bifocaux diminue, grâce à l'esthétique et à la fonctionnalité supérieures des progressifs. Les innovations telles que la surfaçage à surface libre et la conception de verres numériques ont non seulement raccourci les périodes d'adaptation, mais ont également amélioré la clarté de la vision périphérique. Cela a conduit les consommateurs à être plus disposés à investir dans ces innovations premium. Ainsi, le segment des verres progressifs exploite habilement à la fois une base de consommateurs vieillissante et une technologie de pointe, propulsant sa robuste croissance sur le marché.

Par utilisateur final : l'accélération pédiatrique modifie la courbe de demande à long terme

En 2024, les adultes ont dominé le marché des lunettes, représentant 87,43 % du chiffre d'affaires total. Cependant, à mesure que des régions comme l'Amérique du Nord et l'Europe approchent de la saturation, la croissance dans ce segment adulte ralentit. Pour contrecarrer la stagnation de la croissance démographique et maintenir des ventes unitaires adultes stables, les marques innovent. Elles ne se contentent pas de mettre à jour les tendances de la mode, mais introduisent également des lunettes intelligentes et améliorent les lunettes de sécurité pour les environnements de travail. Une stratégie clé est la montée en gamme premium, avec des fonctionnalités telles que les verres filtrant la lumière bleue, les montures compatibles avec la réalité augmentée (RA) et les programmes d'abonnement pour le remplacement des verres, augmentant la valeur vie client. Ces tactiques sont essentielles pour maintenir les revenus dans un paysage très concurrentiel. Bien que le segment adulte reste dominant, sa dépendance à l'innovation et aux fonctionnalités à valeur ajoutée souligne les défis d'un marché en maturité.

D'autre part, le segment pédiatrique connaît la croissance la plus rapide, se développant à un taux annuel de 5,42 %. Cette hausse est portée par une apparition plus précoce de la myopie chez les enfants et la volonté croissante des parents d'investir dans des verres premium qui ralentissent sa progression. En Asie-Pacifique, des politiques de soutien, telles que les dépistages visuels scolaires subventionnés par les gouvernements, stimulent davantage l'adoption des ordonnances. En réponse, les fabricants conçoivent des montures durables utilisant des matériaux hypoallergéniques et des charnières à ressort flexibles. Ces innovations minimisent non seulement les casses et les retours, mais améliorent également la rentabilité, même à des prix plus bas. Les projections suggèrent que les porteurs pédiatriques d'aujourd'hui passeront aux verres progressifs d'ici 2035, alimentant une croissance composée des revenus. De plus, ce groupe féru de technologie est prêt à adopter les lunettes intelligentes, offrant aux marques une opportunité en or de fidéliser tôt et de tirer parti de la croissance future.

Par matériau de monture : la réinvention du métal stimule le repositionnement premium

En 2024, les montures en plastique et en acétate ont dominé le marché, captant 54,82 % des ventes totales. Leur attrait découle d'une production rentable, d'un spectre de couleurs vives et d'une forte présence dans l'arène de la mode rapide. Grâce à la technologie de moulage par injection, les détaillants peuvent rapidement aligner de nouvelles collections sur les tendances de la mode saisonnière en constante évolution. Pour répondre aux préoccupations croissantes en matière de durabilité, le secteur a innové avec des matériaux en bio-acétate, réduisant la dépendance aux plastiques d'origine pétrolière et apaisant les inquiétudes des consommateurs. Ces avancées permettent aux marques d'harmoniser style, accessibilité financière et conscience écologique. En substance, la polyvalence des montures en plastique et en acétate, associée à leur résonance auprès des consommateurs soucieux de la mode et du budget, cimente leur domination sur le marché.

Les montures métalliques sont sur une trajectoire ascendante, affichant un TCAC de 5,16 %, grâce aux innovations dans les alliages tels que le titane bêta. Ces alliages offrent un mélange harmonieux de légèreté et de robustesse. La résistance à la traction supérieure des montures métalliques permet des branches ultra-fines, réduisant la pression de contact. Cette caractéristique est bien accueillie dans les environnements professionnels qui privilégient une esthétique minimaliste. L'image premium des montures métalliques commande non seulement des marges bénéficiaires plus élevées, mais voit également les consommateurs opter pour des montures métalliques avec des verres progressifs ou des revêtements spéciaux, augmentant la valeur moyenne des transactions. De plus, les designs hybrides fusionnant des façades en acétate avec des branches métalliques élargissent leur attrait et offrent un tampon contre les fluctuations des prix des matières premières. Les consommateurs soucieux de l'environnement sont attirés par les nouvelles initiatives de recyclage de l'aluminium et de l'acier inoxydable, créant un récit de durabilité qui justifie le prix premium. Cependant, la dépendance aux revêtements PVD aux terres rares pour la résistance aux rayures et les finitions sur mesure pose des défis dans la chaîne d'approvisionnement, soulignant le besoin urgent de diversification des sources pour protéger la croissance du marché des montures métalliques.

Par canal de distribution : l'omnicanal redéfinit le parcours client

En 2024, les magasins d'optique hors ligne ont dominé le marché mondial des lunettes, captant une part substantielle de 87,61 % des revenus. Cette position dominante est largement due à la valeur que les consommateurs accordent aux services d'ajustement professionnel et à l'attrait des achats immédiats en personne. Ces détaillants traditionnels répondent habilement aux besoins des clients, comme les ajustements personnalisés et l'accès immédiat aux produits, qui sont difficiles à reproduire dans l'environnement en ligne. Les chaînes établies renforcent cet avantage hors ligne en introduisant des bornes numériques sur rendez-vous, qui rationalisent non seulement le processus de vente, mais améliorent également l'expérience client globale. De plus, la tendance des offres omnicanales, où les clients effectuent des achats en ligne mais cherchent des ajustements en magasin, gagne du terrain, en particulier dans les zones urbaines. Malgré l'évolution des préférences des consommateurs, les magasins hors ligne continuent d'être des pôles générateurs de revenus essentiels.

D'autre part, la vente au détail en ligne émerge comme le segment à la croissance la plus rapide, affichant un taux de croissance annuel composé d'environ 5,27 %. Cette hausse peut être attribuée à des innovations telles que la technologie d'essayage en réalité augmentée (RA), les mesures à distance de la distance pupillaire et les vérifications efficaces des ordonnances électroniques, qui améliorent significativement le parcours d'achat en ligne. Pour combler davantage le fossé entre la facilité numérique et le service physique, les détaillants purement en ligne déploient des micro-showrooms pour les ajustements de produits et les échanges de verres. La pandémie de COVID-19 a agi comme un catalyseur, propulsant l'adoption du commerce électronique et instaurant des habitudes d'achat en ligne durables. Ce changement est soutenu par une amélioration de la logistique des retours et des assurances réglementaires aux États-Unis et en Europe concernant la validité des ordonnances. Pendant ce temps, les marchés émergents contournent les infrastructures traditionnelles, exploitant les plateformes de commerce centré sur les smartphones et le commerce social pour stimuler les achats impulsifs parmi une base de consommateurs en plein essor. Dans ce paysage en évolution, le succès repose sur l'agilité dans les technologies numériques, une analyse de données habile et un accent sur une livraison efficace du dernier kilomètre.

Analyse géographique

En 2024, l'Amérique du Nord a sécurisé une part de 34,24 % du marché mondial des lunettes, soutenue par une assurance vision robuste et un penchant pour les dépenses discrétionnaires. La région affiche une nette inclination vers les lunettes progressives premium et les lunettes intelligentes. Notamment, le pipeline de lunettes à IA de Google et Warby Parker souligne l'avantage innovant de l'Amérique du Nord, positionnant la région comme un leader dans les avancées technologiques au sein du marché des lunettes. Cependant, avec une croissance démographique lente et une augmentation des chirurgies, l'expansion unitaire fait face à des défis. Ce changement pousse les marques à explorer des revenus basés sur les services, comme les abonnements de remplacement de verres, qui offrent des flux de revenus récurrents et favorisent la fidélité des clients.

L'Asie-Pacifique, portée par les tendances de myopie urbaine, une classe moyenne en plein essor et des dépistages nationaux proactifs, affiche le TCAC le plus élevé à 5,38 %. En 2023, la Chine a mené la charge avec des exportations de montures d'une valeur de 3,31 milliards USD, reflétant sa domination dans la fabrication mondiale. Pendant ce temps, Lenskart en Inde, visant une introduction en bourse de 10 milliards USD, témoigne du savoir-faire local et de l'esprit entrepreneurial de la région. Ici, une approche axée sur le volume compense les prix de vente moyens plus bas, poussant les entreprises vers des stratégies de fabrication et de distribution localisées pour répondre aux besoins diversifiés des consommateurs et améliorer l'efficacité opérationnelle.

L'Europe se trouve à la croisée de la maturité et de la croissance. L'Italie, avec son accent sur le luxe, exporte des montures d'une valeur de 1,64 milliard USD, tout en important simultanément des collections premium pour satisfaire sa clientèle soucieuse de la mode[3]Source : L'Observatoire de la Complexité Économique,"Exportateurs de montures de lunetterie en 2023", oec.world. La récente saisie de l'Opération Dolce Vita met en évidence la lutte stricte de l'Europe contre la contrefaçon, renforçant les protections pour les marques authentiques et assurant l'intégrité du marché. Au Moyen-Orient et en Afrique, bien que le marché des lunettes en soit encore à ses débuts, l'horizon est prometteur. À mesure que les développements d'infrastructure améliorent la couverture optique, les premiers entrants lorgnent les avantages démographiques, notamment la population jeune et croissante de la région. Cependant, des défis se profilent : les fluctuations monétaires et les perturbations de la chaîne d'approvisionnement entravent les expansions rapides, obligeant les entreprises à adopter des stratégies adaptatives pour naviguer efficacement dans ces obstacles.

Paysage concurrentiel

Le marché des lunettes présente une consolidation modérée. EssilorLuxottica est en pleine consolidation verticale, rachetant des fabricants de montures, des laboratoires de verres et même des cliniques ophtalmiques, créant un écosystème complet difficile à égaler pour les concurrents. Cette stratégie permet à l'entreprise de contrôler l'ensemble de la chaîne de valeur, de la fabrication à la vente au détail, garantissant qualité et efficacité des coûts. Pendant ce temps, des marques en vente directe aux consommateurs comme Warby Parker et Lenskart bouleversent le statu quo. Avec des chaînes d'approvisionnement agiles et un merchandising astucieux basé sur les données, elles séduisent les clients avec des prix et une commodité imbattables. Ces marques exploitent la technologie pour anticiper les préférences des consommateurs et optimiser les stocks, renforçant davantage leur avantage concurrentiel. Les partenariats remodèlent le paysage concurrentiel : Google soutient les lunettes à IA de Warby Parker, Meta s'est associé à Ray-Ban, et l'acquisition d'Eyemart Express par VSP Vision renforce sa portée rurale, permettant un meilleur accès aux marchés mal desservis.

Les valorisations des investisseurs sont désormais influencées par les actifs de propriété intellectuelle en optique de guide d'ondes, en détection biométrique et en gestion des ordonnances basée sur le cloud. Une hausse notable de 35 % des dépôts de brevets de 2023 à 2025 met en évidence le pivot du secteur vers l'intégration d'affichages en réalité augmentée et la convergence numérique. Ces avancées devraient redéfinir les expériences utilisateur, fusionnant la fonctionnalité traditionnelle des lunettes avec une technologie de pointe.

Les entreprises de moyenne capitalisation se taillent des niches, se concentrant sur des domaines tels que la gestion de la myopie chez les enfants, les matériaux écologiques et les montures de sport ergonomiques, tout en exploitant les communautés en ligne pour fidéliser les marques. En répondant aux besoins spécifiques des consommateurs et en mettant l'accent sur la durabilité, ces entreprises créent une forte différenciation sur le marché. À mesure que l'optique traditionnelle, l'électronique grand public et la technologie de santé convergent, le secteur des lunettes connaît une montée en puissance de l'énergie concurrentielle, stimulant l'innovation et élargissant la portée des offres.

Leaders du secteur des lunettes

EssilorLuxottica SA

Hoya Corporation

Safilo Group S.p.A.

Fielmann AG

Marchon Eyewear Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : en collaboration avec Meta et EssilorLuxottica, Prada a dévoilé ses premières lunettes intelligentes intégrant l'IA. Ces lunettes présentent un design élégant avec des montures en acétate légères et des branches métalliques sculptées, combinant technologie avancée et mode haut de gamme pour séduire les consommateurs férus de technologie.

- Juin 2025 : Lenskart a lancé sa dernière offre, les lunettes intelligentes Phonic, équipées d'une connectivité Bluetooth, d'un accès à un assistant IA et d'autres fonctionnalités avancées. Ces lunettes, co-développées avec Qualcomm selon les informations disponibles, visent à améliorer la commodité des utilisateurs en intégrant une technologie de pointe dans les lunettes du quotidien.

- Mai 2025 : EssilorLuxottica a renforcé sa présence en acquérant Optegra, intégrant plus de 70 hôpitaux et centres de diagnostic au Royaume-Uni, en République tchèque, en Pologne, en Slovaquie et aux Pays-Bas. Cette acquisition élargit son portefeuille de technologies médicales, offrant des services tels que le traitement de la cataracte, l'échange de verres et les soins oculaires assistés par IA, renforçant ainsi sa position sur le marché des soins oculaires intégrés.

- Mai 2025 : Warby Parker s'est associé à Google pour concevoir conjointement des lunettes intelligentes améliorées par l'IA. Google a investi environ 150 millions USD dans le projet, utilisant l'IA multimodale et la technologie Android XR pour développer des solutions de lunetterie innovantes alliant fonctionnalité et style.

Portée du rapport mondial sur le marché des lunettes

| Unifocal |

| Bifocal |

| Progressif |

| Adultes |

| Enfants |

| Métal |

| Plastique/Acétate |

| Combinaison et autres |

| Points de vente au détail hors ligne |

| Points de vente au détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de verre (valeur) | Unifocal | |

| Bifocal | ||

| Progressif | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par matériau de monture (valeur) | Métal | |

| Plastique/Acétate | ||

| Combinaison et autres | ||

| Par canal de distribution | Points de vente au détail hors ligne | |

| Points de vente au détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lunettes en 2025 ?

La taille du marché des lunettes s'élève à 108,71 milliards USD en 2025 avec un TCAC de 4,72 % projeté jusqu'en 2030.

Quel type de verre connaît la croissance la plus rapide dans le monde ?

Les verres progressifs mènent la croissance avec un TCAC de 5,87 %, les consommateurs privilégiant une correction multifocale sans rupture.

Pourquoi l'Asie-Pacifique est-elle une région de croissance clé pour les lunettes ?

Des taux élevés de myopie urbaine, des revenus disponibles en hausse et une adoption numérique rapide se combinent pour offrir un TCAC de 5,38 % jusqu'en 2030.

Comment les canaux en ligne affectent-ils les ventes de lunetterie ?

La vente au détail en ligne affiche un TCAC de 5,27 % en exploitant l'essayage virtuel et la vérification simplifiée des ordonnances, tandis que le hors ligne conserve le leadership en volume.

Dernière mise à jour de la page le: