Tamanho e Participação do Mercado de Cartões de Coleta de Amostras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

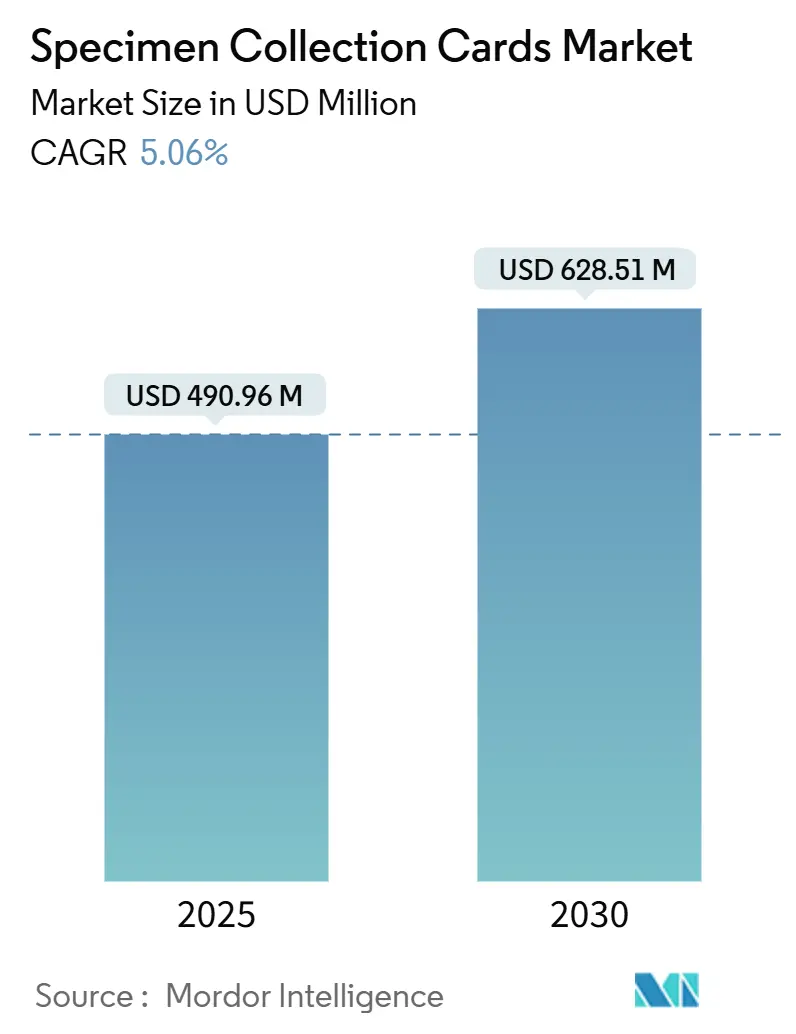

| Tamanho do Mercado (2025) | 490.96 Milhões de dólares |

| Tamanho do Mercado (2030) | 628.51 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.06% CAGR |

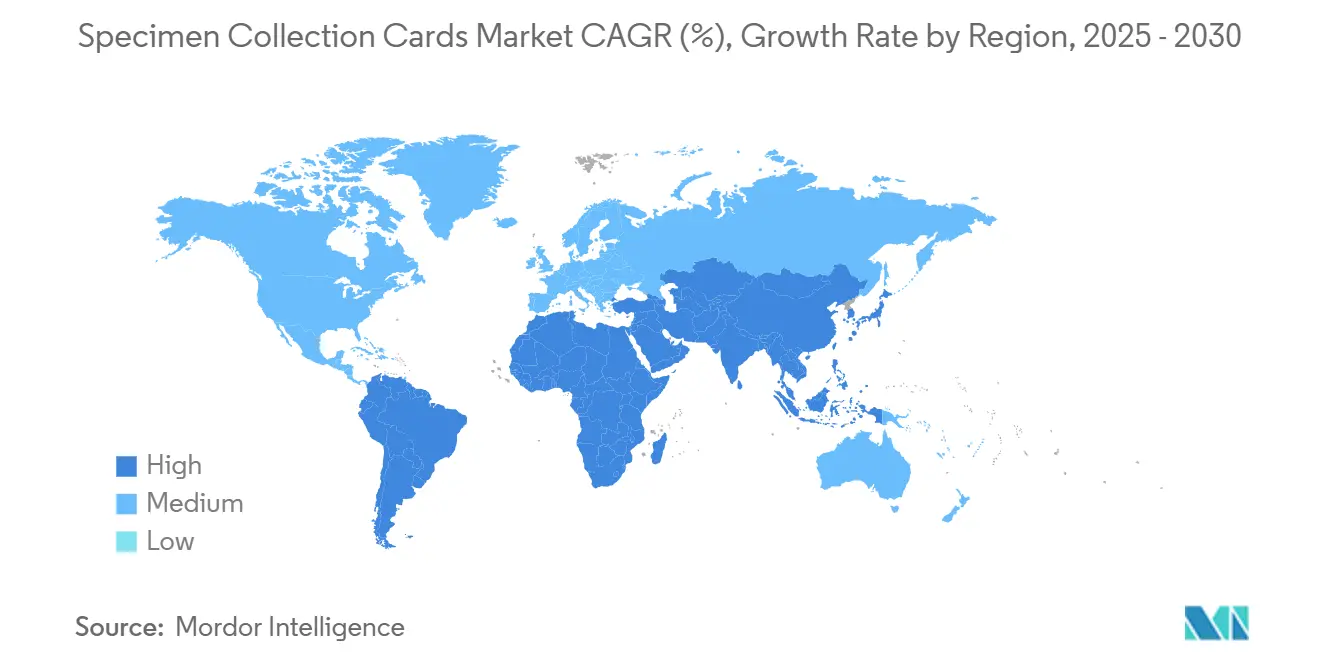

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Coleta de Amostras por Mordor Intelligence

O tamanho do mercado de cartões de coleta de amostras foi de USD 490,96 milhões em 2025 e está projetado para atingir USD 628,51 milhões até 2030, crescendo a um CAGR de 5,06%. A forte demanda por biocoleta remota, o impulso dos ensaios clínicos descentralizados e a rápida expansão dos programas de triagem neonatal estão reforçando um crescimento constante. A dependência, durante a pandemia, da logística de manchas de sangue seco (DBS) comprovou o valor prático dos cartões em ambientes com restrições de cadeia de frio, estimulando a adoção contínua na vigilância de doenças infecciosas e em kits de teste domiciliar. As inovações em microamostragem volumétrica, embora desafiem os métodos DBS tradicionais, também estão expandindo a fronteira técnica, incentivando os participantes estabelecidos a aprimorar substratos de filtro e recursos microfluídicos. A América do Norte permanece como âncora em termos de clareza regulatória e programas neonatais de grande escala; no entanto, os investimentos hospitalares e as iniciativas de saúde pública da Ásia-Pacífico estão convertendo a demanda latente em instalações rápidas. A intensidade competitiva é moderada, com conglomerados globais de diagnóstico adquirindo empresas iniciantes de nicho tecnológico para proteger posições e realizar vendas cruzadas de portfólios de ensaios mais amplos.

Principais Conclusões do Relatório

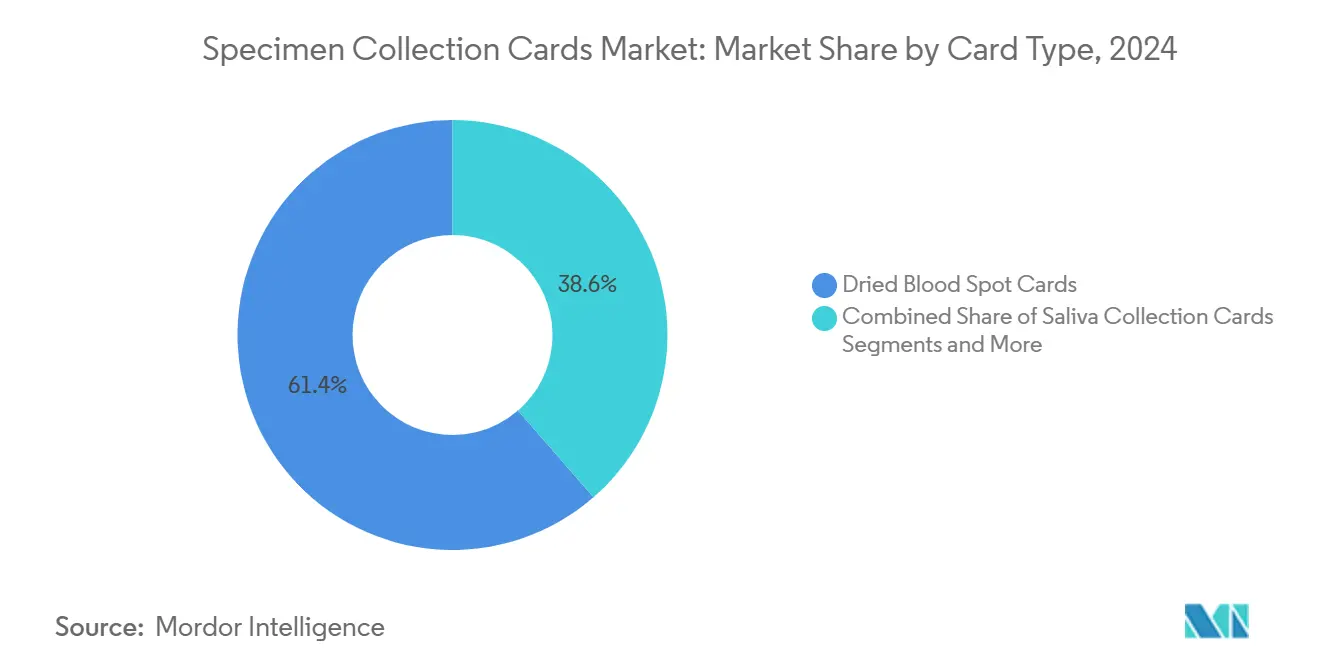

- Por tipo de cartão, os cartões de manchas de sangue seco lideraram com uma participação de 61,38% no mercado de cartões de coleta de amostras em 2024, enquanto os cartões de coleta de saliva têm previsão de expansão a um CAGR de 9,42% até 2030.

- Por tipo de amostra, o sangue representou 76,42% do tamanho do mercado de cartões de coleta de amostras em 2024, e a saliva está projetada para crescer a um CAGR de 8,89% até 2030.

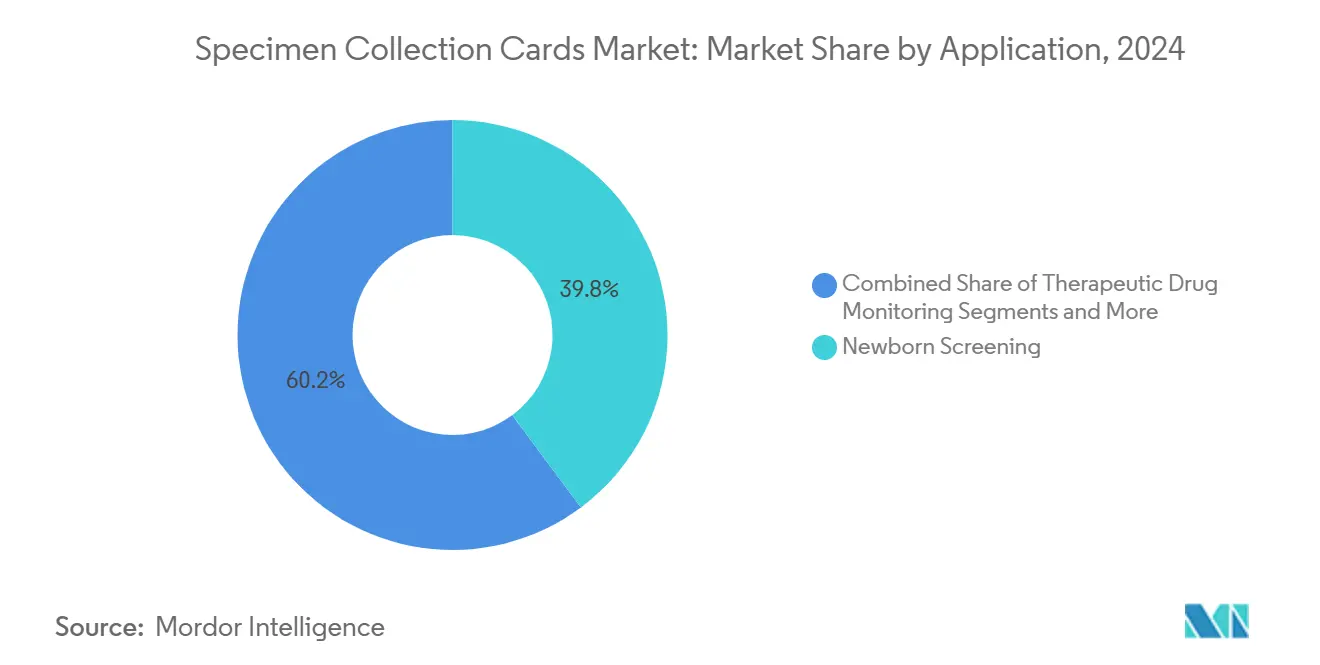

- Por aplicação, a triagem neonatal deteve 39,81% da receita de 2024; o diagnóstico de doenças infecciosas deve registrar um CAGR de 8,12% durante o período de previsão.

- Por usuário final, hospitais e clínicas controlaram 44,31% dos gastos de 2024, enquanto os serviços de teste domiciliar e de telessaúde estão posicionados para crescer a um CAGR de 9,74%.

- Por geografia, a América do Norte comandou uma participação de receita de 36,43% em 2024, e a Ásia-Pacífico deve entregar um CAGR de 7,33% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cartões de Coleta de Amostras*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Programas de Triagem Neonatal | +1.2% | Global, com maior crescimento na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Expansão da Vigilância de Doenças Infecciosas Utilizando Cartões DBS | +0.8% | Global, particularmente em regiões de países de baixa e média renda e áreas de recuperação pós-pandemia | Curto prazo (≤ 2 anos) |

| Crescimento em Kits de Coleta de Amostras Domiciliar/Telessaúde | +1.1% | América do Norte e União Europeia liderando, expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ensaios Clínicos Descentralizados Exigindo Biocoleta Remota | +0.9% | Centros farmacêuticos globais, com concentração nos EUA, União Europeia e mercados asiáticos emergentes | Longo prazo (≥ 4 anos) |

| Integração de Microfluídica Permitindo Análise Multi-Ômica | +0.7% | Mercados de saúde avançados na América do Norte, Europa Ocidental e regiões selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Economia de Custos na Cadeia de Frio Impulsionando a Adoção em Laboratórios de Países de Baixa e Média Renda | +0.5% | Regiões de países de baixa e média renda globalmente, particularmente na África Subsaariana e no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Programas de Triagem Neonatal

Mais governos estão financiando a triagem neonatal ampliada, posicionando os cartões DBS como a principal interface entre a política de saúde pública e a medicina de precisão. A Índia está avançando em projetos-piloto de triagem para fibrose cística que poderiam revelar milhares de casos não diagnosticados anualmente.[1]Rashi Arora, "Índia: A Última e Melhor Fronteira para a Triagem Neonatal de Fibrose Cística com Perspectivas sobre Desafios Especiais," International Journal of Neonatal Screening, mdpi.com A plataforma eletrônica rural da Tailândia atingiu 98,6% de cobertura para 123.692 nascimentos, provando que a logística baseada na web pode suportar fluxos de cartões de alto volume em ambientes com recursos limitados. A inclusão, pelo Japão, de doenças de armazenamento lisossômico confirmou 101 casos positivos entre 733.000 recém-nascidos, validando o valor clínico de painéis mais amplos.[2]Shunsuke Kobayashi, "Experiência Japonesa em Triagem Neonatal para Doenças de Armazenamento Lisossômico e Adrenoleucodistrofia," Orphanet Journal of Rare Diseases, bmcjournals.onlinelibrary.wiley.com Ensaios holandeses demonstraram que o sequenciamento de nova geração pode processar DNA de DBS em cinco dias, conectando a genômica de alto rendimento aos fluxos de trabalho existentes com cartões. Coletivamente, essas iniciativas continuam a elevar a demanda de base pelos volumes do mercado de cartões de coleta de amostras.

Expansão da Vigilância de Doenças Infecciosas Utilizando Cartões DBS

A vigilância escolar no Missouri utilizou DBS de autocoleta para detectar Mycoplasma pneumoniae, reforçando o monitoramento descentralizado de surtos.[3]Matthew Payne, "Notas de Campo: Vigilância Escolar das Tendências de Mycoplasma pneumoniae e Impacto na Frequência Escolar — Missouri, Outono de 2024," Morbidity and Mortality Weekly Report, cdc.gov O programa da Organização Mundial da Saúde no Camboja identificou 12,5% de gonorreia extensivamente resistente a medicamentos, ilustrando como a amostragem padronizada com cartões revela tendências de resistência. Os ensaios de DBS agora quantificam anticorpos neutralizantes contra o SARS-CoV-2, fornecendo instantâneos de imunidade populacional sem venopunção. As manchas de matriz seca também estão rastreando doenças tropicais negligenciadas onde a refrigeração é escassa.[4]Dora Buonfrate, "O Uso de Manchas de Matriz Seca como Técnica de Amostragem Alternativa para Monitoramento de Doenças Tropicais Negligenciadas," Frontiers in Microbiology, pmc.ncbi.nlm.nih.gov Em conjunto, esses desenvolvimentos sustentam um fluxo de volume duradouro para o mercado de cartões de coleta de amostras.

Crescimento em Kits de Coleta de Amostras Domiciliar/Telessaúde

A aceitação do consumidor de kits de teste prontos para envio pelo correio está normalizando a coleta por ponta de dedo e de saliva fora das clínicas. A Cardinal Health envia mais de 50 milhões de kits de coleta de amostras por ano, sustentando a expansão do diagnóstico no varejo. O MiniDraw da BD obteve autorização da Agência de Alimentos e Medicamentos dos Estados Unidos ao igualar a precisão da coleta venosa em ambientes de farmácia. O serviço Lab-in-an-Envelope da Labcorp integra cartões de punção digital com devoluções por courier nacional, ampliando o alcance do monitoramento de doenças crônicas. A autorização de emergência da Agência de Alimentos e Medicamentos dos Estados Unidos para amostragem de PCR domiciliar para varíola dos macacos demonstrou que os reguladores agora confiam na autocoleta quando existem protocolos validados. Essa mudança centrada no consumidor sustenta um crescimento persistente de dois dígitos para o mercado de cartões de coleta de amostras nos canais diretos ao consumidor.

Ensaios Clínicos Descentralizados Exigindo Biocoleta Remota

A adoção pela indústria de designs de ensaios híbridos e totalmente virtuais depende de uma logística confiável de cartões secos. As equipes móveis da IQVIA agora coletam amostras nas residências dos participantes em vários países, reduzindo os encargos de visitas ao local. A autocoleta Tasso+ demonstrou forte correlação venosa para laboratórios de segurança, eliminando obstáculos de centrifugação. As diretrizes europeias no âmbito do Espaço Europeu de Dados de Saúde estão alinhando a conformidade com a privacidade à amostragem remota, melhorando a confiança dos patrocinadores. Como historicamente menos de 5% dos pacientes com câncer nos EUA se inscreveram em ensaios, a amostragem remota está ampliando a elegibilidade e aumentando a diversidade de recrutamento. Essas pressões elevam a demanda recorrente em todo o mercado de cartões de coleta de amostras.

Análise de Impacto das Restrições do Mercado de Cartões de Coleta de Amostras*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Sensibilidade Analítica de Manchas de Baixo Volume | -0.8% | Global, afetando particularmente o diagnóstico avançado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória para Dispositivos de Autocoleta | -0.6% | Jurisdições regulatórias da América do Norte e da União Europeia, com repercussão nos mercados globais | Médio prazo (2 a 4 anos) |

| Restrições de Fornecimento de Papel de Filtro de Alta Qualidade de Fibra de Algodão | -0.4% | Centros de fabricação globais, com impacto concentrado nos centros de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de Dispositivos de Microamostragem Volumétrica | -1.1% | Mercados de saúde avançados com alto gasto em pesquisa e desenvolvimento, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Sensibilidade Analítica de Manchas de Baixo Volume

A detecção de biomarcadores de baixa abundância permanece desafiadora quando os cartões capturam apenas alguns microlitros. A pesquisa cardiometabólica constatou que os painéis lipídicos têm desempenho inferior em relação às coletas venosas, implicando efeitos de volume e matriz. Auditorias de qualidade em múltiplos países relataram que 46% dos cartões DBS de pacientes não atenderam aos critérios de aceitação, frequentemente devido a padrões de preenchimento incorretos e ambientes de secagem inadequados. O monitoramento de medicamentos pediátricos enfrenta dificuldades com coletas abaixo de um microlitro, exigindo validação rigorosa para evitar erros de dosagem. Estudos de proficiência interlaboratorial revelaram amplas faixas de coeficiente de variação em comparação com sangue total, ressaltando a necessidade de protocolos harmonizados. Essas limitações moderam expectativas excessivamente elevadas dentro do mercado de cartões de coleta de amostras.

Incerteza Regulatória para Dispositivos de Autocoleta

Embora a Agência de Alimentos e Medicamentos dos Estados Unidos tenha autorizado várias plataformas de autocoleta, a política permanece fluida. As reformas propostas para testes desenvolvidos em laboratório incluem fiscalização complementar por meio da supervisão de kits de coleta de amostras, introduzindo ambiguidade nas submissões futuras. Os reguladores da União Europeia também ajustam as vias de transição do Regulamento de Diagnóstico In Vitro, deixando os inovadores a projetar preventivamente de acordo com padrões em evolução. As empresas iniciantes precisam financiar estudos adicionais para satisfazer a rotulagem de uso domiciliar, elevando os custos de tempo até o mercado. Os distribuidores globais observam os precedentes dos EUA e da União Europeia, adiando grandes negócios de aquisição até que surja clareza. Esse ambiente de avanços e recuos desacelera parte da captação de receita para o mercado de cartões de coleta de amostras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cartões de Coleta de Amostras

Por Tipo de Cartão:

A Dominância do DBS Enfrenta a Inovação da SalivaOs formatos de manchas de sangue seco geraram a maior receita, detendo 61,38% do tamanho do mercado de cartões de coleta de amostras em 2024, pois décadas de validação em triagem neonatal e monitoramento terapêutico consolidaram a confiança clínica. Ainda assim, os cartões de saliva estão crescendo rapidamente a um CAGR de 9,42%, à medida que a autocoleta amigável ao paciente se alinha aos modelos de telessaúde. Os cartões de preservação de proteínas e de ácido nucleico FTA atendem a nichos de pesquisa que exigem estabilização de DNA para ensaios genômicos, enquanto os designs de manchas de plasma seco atraem laboratórios de virologia que precisam de analitos sem hematócrito. Aprimoramentos contínuos, como camadas de separação de plasma padronizadas e revestimentos específicos para lipídios, revelam como os participantes estabelecidos protegem seu território contra dispositivos absorventes volumétricos. O ritmo de inovação do segmento sinaliza que o DBS tradicional em papel coexistirá com polímeros mais novos em vez de desaparecer, preservando um núcleo de receita robusto para o mercado de cartões de coleta de amostras.

O eixo competitivo se inclina para recursos de valor agregado. Os cartões de manchas de plasma seco padronizados demonstraram maior precisão na carga viral do HIV em comparação com kits de separação padrão. O Lipid Saver da Ahlstrom se expandiu para a análise de ácidos graxos, oferecendo aos pesquisadores de nutrição uma opção completa. Os fabricantes estão misturando celulose com fibras sintéticas para suportar punções de automação de alto rendimento, atendendo a laboratórios que buscam eficiência de mão de obra. Essa proliferação de produtos renova os ciclos de recompra e mantém a precificação resiliente, sustentando o valor de longo prazo no mercado de cartões de coleta de amostras.

Por Tipo de Amostra:

A Supremacia do Sangue é Desafiada pelo Crescimento da SalivaO sangue representou 76,42% das vendas de 2024, refletindo sua incomparável amplitude de biomarcadores e protocolos clínicos consolidados. O CAGR de 8,89% da saliva ressalta o impulso para a coleta indolor em triagem de doenças infecciosas e de risco genético. A urina permanece uma opção especializada em testes metabólicos e ambientais onde os analitos são excretados em vez de circulantes, enquanto os cartões de líquido cefalorraquidiano ou sinovial atendem a domínios de pesquisa de ultra-nicho. A COVID-19 acelerou a aceitação da saliva; os recipientes validados da Sarstedt simplificaram a logística para ensaios moleculares. Estudos de ciência da nutrição agora quantificam assinaturas de lipídios dietéticos a partir de DBS, ampliando as aplicações do sangue para a nutrição em saúde pública. À medida que a pesquisa descobre vesículas extracelulares no sangue seco, o diagnóstico oncológico e pré-natal de alto valor pode elevar ainda mais a participação do sangue, embora a saliva continue a conquistar volume nos kits para o consumidor, sustentando uma saudável competição interna dentro do mercado de cartões de coleta de amostras.

Os participantes do segmento se diferenciam pela versatilidade do tipo de amostra. As plataformas de cartões que oferecem matrizes modulares ou zonas de amostra dupla conquistam subsídios de multi-ômica e contratos de organizações de pesquisa por contrato. Os patrocinadores farmacêuticos preferem designs agnósticos em relação à amostra para garantir o futuro dos biobancos de ensaios. Os fornecedores capazes de desenvolver formatos de compatibilidade cruzada capturarão participação incremental à medida que o padrão de atendimento evolui, criando camadas de receita sobrepostas em todo o mercado de cartões de coleta de amostras.

Por Aplicação:

A Triagem Neonatal Lidera, o Diagnóstico de Doenças Infecciosas AceleraA triagem neonatal entregou 39,81% do valor de 2024, impulsionada por mandatos universais em países desenvolvidos e pela expansão de projetos-piloto na Ásia e na América Latina. O diagnóstico de doenças infecciosas, com um CAGR de 8,12%, está se aproximando por meio da vigilância de resistência a antibióticos e dos orçamentos de preparação para pandemias. Os laboratórios forenses e de aplicação da lei dependem de cartões estáveis para DNA para manter a integridade da cadeia de custódia. Os protocolos de descoberta de medicamentos e de ensaios clínicos descentralizados aproveitam os cartões remotos para agilizar o engajamento dos pacientes. O monitoramento terapêutico de medicamentos se beneficia de programas de adesão à dosagem domiciliar, reduzindo as visitas à clínica para condições crônicas.

Projetos-piloto genômicos neonatais como o BeginNGS mostram rápidos retornos diagnósticos e economias em saúde, apoiando a adoção de políticas. A triagem metabólica aprimorada por aprendizado de máquina melhorou a sensibilidade para 93,42%, minimizando a ansiedade de recall. A classificação da Agência de Alimentos e Medicamentos dos Estados Unidos de testes de ácido nucleico multiplex agora faz referência à validação prévia de cartões, incorporando o estímulo regulatório. Essas tendências convergentes elevam o consumo recorrente de reagentes e cartões, garantindo um potencial de alta plurianual para o mercado de cartões de coleta de amostras.

Por Usuário Final:

Hospitais Lideram, Testes Domiciliares Crescem RapidamenteHospitais e clínicas absorveram 44,31% das aquisições de 2024, refletindo redes laboratoriais consolidadas e familiaridade com reembolsos. Os serviços de teste domiciliar e de telessaúde lideram o crescimento a um CAGR de 9,74%, à medida que as seguradoras reembolsam painéis de doenças crônicas enviados pelo correio das residências dos pacientes. Os laboratórios de referência diagnóstica servem como espinhas dorsais de processamento, enquanto os centros acadêmicos pioneiros em análises de próxima geração que posteriormente se infiltram nos kits comerciais.

Os patrocinadores farmacêuticos e de biotecnologia empregam cartões em ensaios adaptativos, reduzindo as barreiras geográficas de recrutamento. As instituições forenses padronizam cartões de DNA de swab corporal em investigações de mortes, reforçando a demanda por materiais robustos de cadeia de custódia. O roteiro do Instituto Nacional de Padrões e Tecnologia destaca fluxos de trabalho de evidências assistidos por inteligência artificial, sinalizando futuros requisitos de cartões para rastreabilidade digital. Coletivamente, esses atores garantem uma rotatividade constante de unidades em todo o mercado de cartões de coleta de amostras.

Análise Geográfica

Mercado de Cartões de Coleta de Amostras na América do Norte

A América do Norte registrou uma participação de receita de 36,43% em 2024, uma vez que mandatos robustos para triagem neonatal, alta densidade de ensaios descentralizados e diretrizes claras da FDA reforçaram os ciclos de aquisição. O roteiro de 2025 das Academias Nacionais recomenda a manutenção da excelência, preservando uma cobertura neonatal superior a 98% por meio de protocolos de DBS. Canadá e México acrescentam volumes incrementais por meio de expansões regionais de triagem, embora a heterogeneidade no reembolso limite uma penetração uniforme. A supervisão da FDA sobre kits de coleta de amostras no âmbito da reforma mais ampla de LDT introduz custos de conformidade de curto prazo, mas, em última análise, promove a padronização dos produtos, consolidando a confiança no mercado de cartões de coleta de amostras.

Mercado de Cartões de Coleta de Amostras na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 7,33%, à medida que Índia, China e Japão financiam amplas plataformas de triagem e saúde digital. As iniciativas de fibrose cística da Índia e a cobertura rural quase universal da Tailândia destacam o potencial de escala. Os hospitais urbanos da China investem em automação de DBS microfluídico para enfrentar a crescente carga de doenças não transmissíveis. A triagem de distúrbios lisossomais no Japão evidencia protocolos avançados de múltiplas condições que impulsionam variantes de cartões de alta margem. Os centros de terceirização farmacêutica na região impulsionam a demanda por biocoleta remota em ensaios oncológicos e metabólicos multinacionais, reforçando o potencial futuro do mercado de cartões de coleta de amostras.

Mercado de Cartões de Coleta de Amostras na EMEA e LATAM

A Europa apresenta demanda de reposição estável, com o programa de cinco anos da Itália triando 343.507 recém-nascidos e os Países Baixos sendo pioneiros em fluxos de trabalho de NGS para DNA em DBS. O Espaço Europeu de Dados de Saúde facilita as operações de ensaios virtuais transfronteiriços, estimulando a aquisição de cartões para estudos pan-europeus. Os mercados do Oriente Médio e da África expandem-se gradualmente, exemplificados pela implantação do painel de 18 distúrbios da Arábia Saudita. A América Latina, com o renovado foco político do México, oferece potencial latente condicionado à estabilidade do financiamento. Em conjunto, essas geografias garantem um crescimento globalmente diversificado para o mercado de cartões de coleta de amostras.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Revvity, Danaher e Thermo Fisher Scientific ancoram o segmento de alto volume, utilizando distribuição global e portfólios de ensaios para proteger a participação. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher em 2024 reforçou a integração de proteômica, ilustrando o aprofundamento vertical. A Danaher abriu dois centros de inovação certificados pelo Laboratório de Melhoria de Serviços Clínicos para acelerar o codesenvolvimento de diagnósticos complementares, alinhando os cartões de amostras aos roteiros de medicina de precisão. Empresas especializadas como Neoteryx e Capitainer AB capitalizam a precisão da microamostragem absorvente volumétrica para penetrar em contratos de ensaios descentralizados. DBS System SA e Ahlstrom conquistam nichos por meio de engenharia de substratos e revestimentos específicos para lipídios, respectivamente.

Os ciclos de consolidação estratégica ocorrem a cada poucos anos, à medida que grandes players preenchem lacunas tecnológicas. A compra dos ativos da 23andMe pela Regeneron em 2025 exemplifica a expansão da infraestrutura genômica, embora o cenário de aquisições gire principalmente em torno da convergência de plataformas em vez de simples captações de volume. Os fornecedores estão cada vez mais agrupando análises, portais em nuvem e logística, criando relacionamentos mais duradouros com os clientes. As oportunidades de espaço em branco residem na análise de imagens de saturação de cartões assistida por inteligência artificial, na rastreabilidade por blockchain para custódia forense e no coaching de autocoleta assistido por smartphone. Os inovadores bem-sucedidos harmonizarão essas camadas digitais com dossiês regulatórios robustos, um pré-requisito para capturar preços premium dentro do mercado de cartões de coleta de amostras.

A dinâmica de preços favorece tecnologias diferenciadas. Os cartões DBS de papel simples tradicionais enfrentam pressão moderada de commoditização, mas as químicas personalizadas comandam prêmios em aplicações de multi-ômica. Os fornecedores de microamostragem absorvente volumétrica justificam preços médios de venda mais elevados por meio de precisão quantitativa e baixas taxas de rejeição de amostras, ressoando com as organizações de pesquisa por contrato farmacêuticas. Os distribuidores regionais em países de baixa e média renda aproveitam pacotes econômicos para penetrar em licitações de saúde pública, ocasionalmente com marca própria em cartões genéricos. Apesar da crescente concorrência, os participantes estabelecidos diversificados sustentam margens por meio da venda cruzada de reagentes e instrumentos analíticos, garantindo fluxos de lucros duradouros em todo o mercado de cartões de coleta de amostras.

Líderes do Setor de Cartões de Coleta de Amostras

Revvity

Danaher

Qiagen

Thermo Fisher Scientific

Ahlstrom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cartões de Coleta de Amostras

- Agilent Technologies

- Ahlstrom

- Bio-Rad Laboratories

- Capitainer AB

- Danaher

- DBS System SA

- Eastern Business Forms

- Roche

- GE Healthcare

- Merck

- Neoteryx

- QIAGEN

- Revvity

- Sarstedt AG & Co.

- Shimadzu Diagnostics

- Spot On Sciences

- Thermo Fisher Scientific

- U-Bio Meditech

- West Pharmaceutical Services

Desenvolvimento Recente do Setor no Mercado de Cartões de Coleta de Amostras

- Fevereiro de 2025: O Lipid Saver da Ahlstrom e os cartões relacionados de coleta de amostras biológicas receberam a classificação de Classe I da Agência de Alimentos e Medicamentos dos Estados Unidos, validando a segurança e a conformidade do produto.

- Setembro de 2024: A Agilent inaugurou seu Laboratório de Serviços de Diagnóstico Complementar para Biofarmacêuticos na Califórnia para apoiar os pipelines de diagnóstico complementar de desenvolvedores de medicamentos.

Escopo do Relatório Global do Mercado de Cartões de Coleta de Amostras

Visão Geral da Segmentação

| Cartões de Manchas de Sangue Seco |

| Cartões de Ácido Nucleico FTA |

| Cartões de Preservação de Proteínas |

| Cartões de Manchas de Plasma Seco |

| Cartões de Coleta de Saliva |

| Cartões de Coleta de Urina |

| Outros Cartões Especializados |

| Sangue |

| Saliva |

| Urina |

| Outros Biofluidos |

| Triagem Neonatal |

| Diagnóstico de Doenças Infecciosas |

| Forense e Aplicação da Lei |

| Descoberta de Medicamentos e Ensaios Clínicos |

| Monitoramento Terapêutico de Medicamentos |

| Pesquisa Genômica e Proteômica |

| Diagnóstico Ambiental e Veterinário |

| Outras Aplicações |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos de Pesquisa e Acadêmicos |

| Laboratórios Forenses |

| Empresas Farmacêuticas e de Biotecnologia |

| Serviços de Teste Domiciliar e de Telessaúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Cartão | Cartões de Manchas de Sangue Seco | |

| Cartões de Ácido Nucleico FTA | ||

| Cartões de Preservação de Proteínas | ||

| Cartões de Manchas de Plasma Seco | ||

| Cartões de Coleta de Saliva | ||

| Cartões de Coleta de Urina | ||

| Outros Cartões Especializados | ||

| Por Tipo de Amostra | Sangue | |

| Saliva | ||

| Urina | ||

| Outros Biofluidos | ||

| Por Aplicação | Triagem Neonatal | |

| Diagnóstico de Doenças Infecciosas | ||

| Forense e Aplicação da Lei | ||

| Descoberta de Medicamentos e Ensaios Clínicos | ||

| Monitoramento Terapêutico de Medicamentos | ||

| Pesquisa Genômica e Proteômica | ||

| Diagnóstico Ambiental e Veterinário | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Laboratórios Forenses | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Serviços de Teste Domiciliar e de Telessaúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cartões de coleta de amostras em 2025?

O tamanho do mercado de cartões de coleta de amostras atingiu USD 490,96 milhões em 2025 e está projetado para alcançar USD 628,51 milhões até 2030.

Qual tipo de cartão gera mais receita?

Os formatos de manchas de sangue seco contribuíram com 61,38% da receita de 2024, tornando-os o tipo de cartão líder.

Por que a Ásia-Pacífico está crescendo mais rapidamente?

Os lançamentos de triagem neonatal financiados pelo governo e o investimento farmacêutico em ensaios descentralizados estão impulsionando um CAGR de 7,33% até 2030.

Qual tecnologia está desafiando os cartões DBS tradicionais?

A microamostragem absorvente volumétrica oferece volumes padronizados e maior precisão quantitativa, atraindo o interesse de patrocinadores farmacêuticos.

Qual segmento de usuário final está avançando mais rapidamente?

Os serviços de teste domiciliar e de telessaúde têm previsão de expansão a um CAGR de 9,74%, à medida que os consumidores adotam kits de autocoleta focados na conveniência.

Qual é a principal restrição que enfrenta o crescimento do mercado?

Os limites de sensibilidade analítica de manchas de baixo volume podem dificultar a detecção de biomarcadores raros, particularmente em ensaios avançados de medicina de precisão.

Página atualizada pela última vez em: