Taille et part du marché espagnol de la radiographie numérique X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

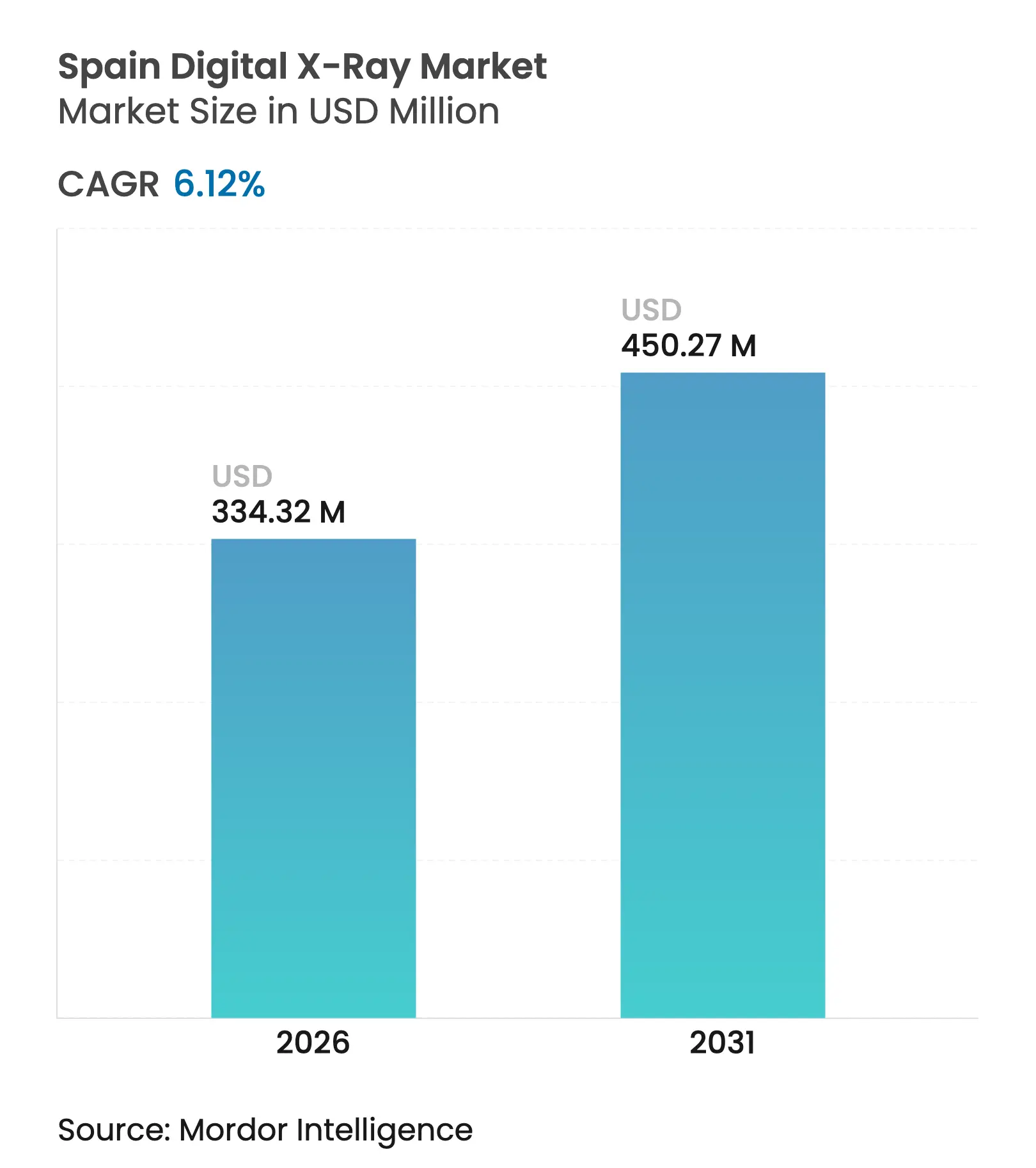

| Taille du Marché (2026) | 334.32 Millions de dollars américains |

| Taille du Marché (2031) | 450.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol de la radiographie numérique X par Mordor Intelligence

La taille du marché espagnol de la radiographie numérique X en 2026 est estimée à 334,32 millions USD, en progression par rapport à la valeur 2025 de 315,02 millions USD, avec des projections pour 2031 affichant 450,27 millions USD, croissant à un TCAC de 6,12 % sur la période 2026-2031. La demande se renforce à mesure que le programme PERTE Salud de Vanguardia oriente 1,469 milliard EUR vers les technologies médicales, tandis que le Plan national d'oncologie élargit les budgets de radiologie et accélère les protocoles de détection précoce. Les acheteurs privilégient de plus en plus la radiographie numérique directe sans cassette, qui réduit les temps d'examen de 30 à 40 % et diminue l'exposition aux rayonnements jusqu'à 50 %. Le remboursement stable des diagnostics ambulatoires soutient le remplacement régulier des infrastructures de radiographie sur film et de radiographie calculée, et les panneaux détecteurs flexibles élargissent l'adoption dans les unités mobiles desservant les communautés rurales. La pression concurrentielle s'intensifie à mesure que les fournisseurs internationaux promeuvent des systèmes intégrant l'IA pour compenser une tarification locale agressive, et les hôpitaux privilégient les plateformes qui atténuent les pénuries de main-d'œuvre grâce au positionnement automatisé et à l'aide au triage.

Principaux enseignements du rapport

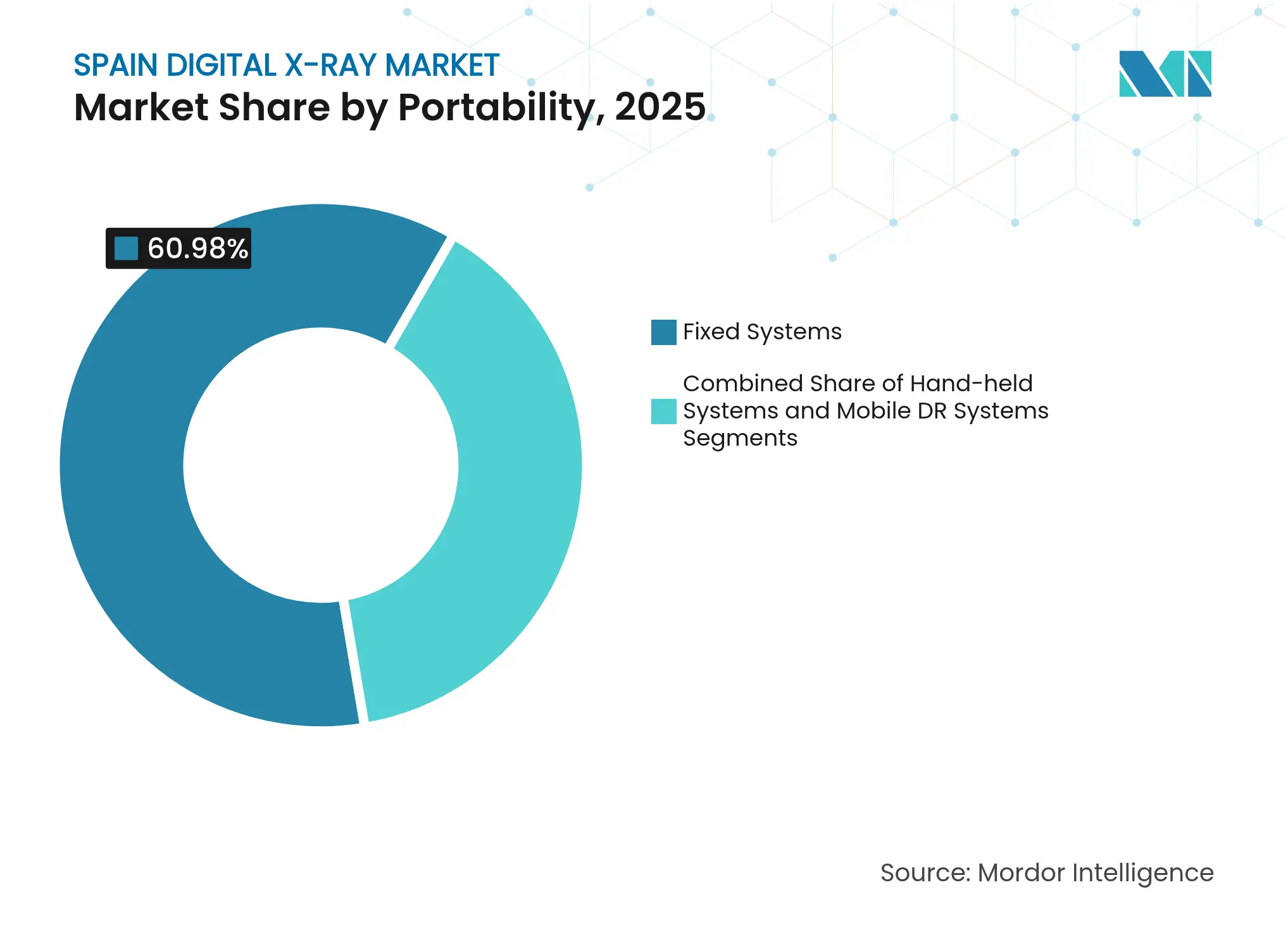

- Par portabilité, les systèmes fixes détenaient 60,98 % de la part du marché espagnol de la radiographie numérique X en 2025, tandis que les systèmes portatifs devraient progresser à un TCAC de 8,9 % jusqu'en 2031.

- Par type de détecteur, les panneaux en silicium amorphe représentaient 44,10 % de la part du marché espagnol de la radiographie numérique X en 2025, tandis que les panneaux flexibles affichent la plus forte croissance avec un TCAC de 9,42 % jusqu'en 2031.

- Par application, l'imagerie orthopédique a capté 38,21 % de la part des revenus en 2025, et l'imagerie thoracique progresse à un TCAC de 9,5 % entre 2026 et 2031.

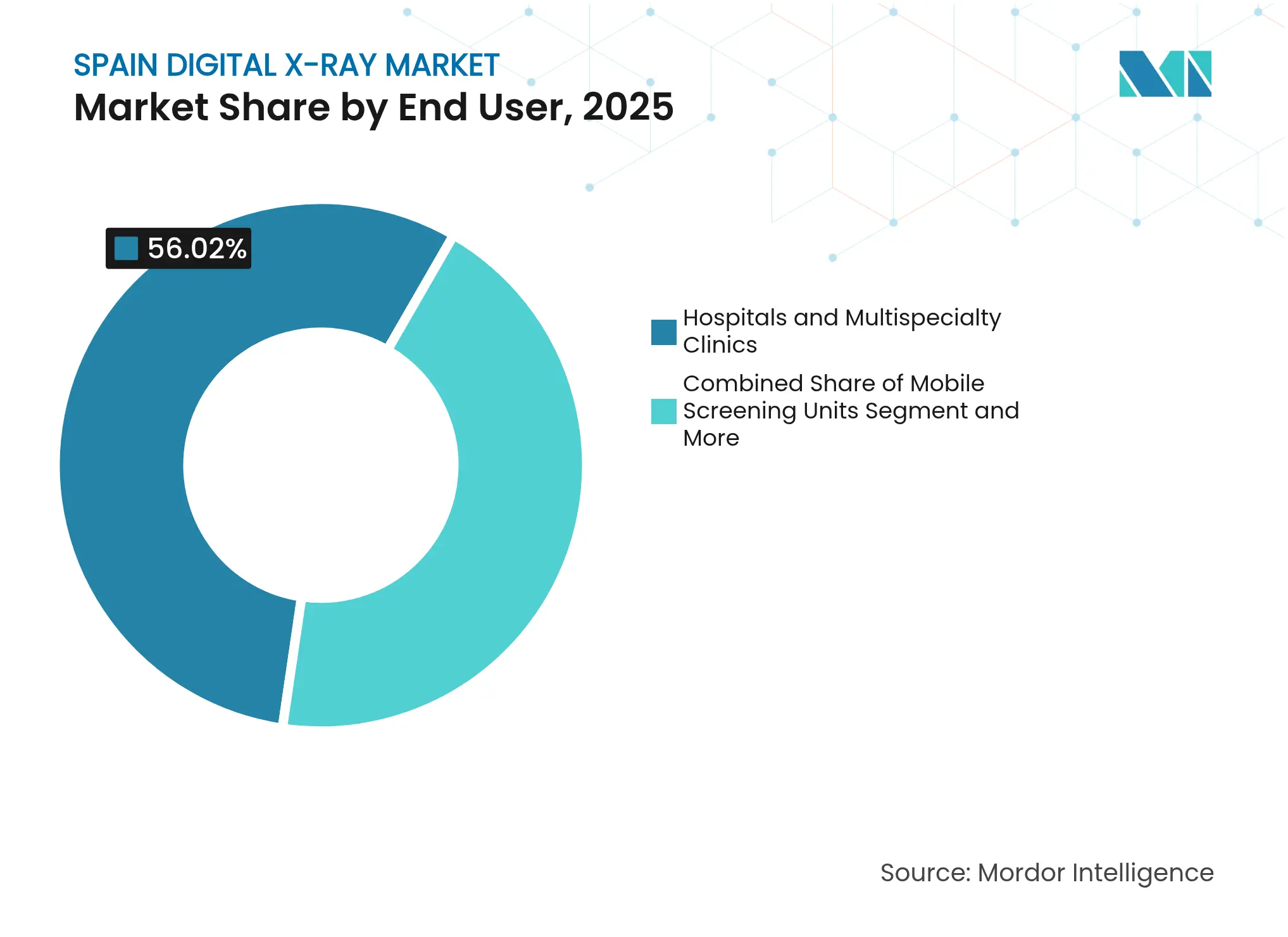

- Par utilisateur final, les hôpitaux et les cliniques multispécialisées représentaient 56,02 % de la part du marché espagnol de la radiographie numérique X en 2025, tandis que les unités de dépistage mobile devraient progresser à un TCAC de 9,72 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché espagnol de la radiographie numérique X

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population stimulant la demande d'imagerie musculo-squelettique | +1.8% | Nationale, avec une concentration en Galice, en Asturies et en Castille-et-León | Long terme (≥ 4 ans) |

| Plan national d'oncologie élargissant les budgets de radiologie | +1.2% | Nationale, avec des gains précoces à Madrid, en Catalogne et en Andalousie | Moyen terme (2-4 ans) |

| Conversion hospitalière de la RC vers la DR sans cassette pour réduire la dose et le temps de workflow | +0.9% | Nationale, portée par les grands réseaux hospitaliers de Madrid, Barcelone et Valence | Court terme (≤ 2 ans) |

| DR portative pour le déploiement en ambulance et dans les soins ruraux | +0.7% | Régions rurales : Estrémadure, Castille-La Manche, Aragon, Galice | Moyen terme (2-4 ans) |

| Mandats de triage basé sur l'IA en Castille-La Manche et en Catalogne | +0.6% | Pilotes régionaux s'étendant à Valence, Madrid et Andalousie | Moyen terme (2-4 ans) |

| Rénovations d'hôpitaux verts financées par l'UE favorisant les unités DR à faible consommation d'énergie | +0.5% | Nationale, concentrée dans les grands hôpitaux urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande d'imagerie musculo-squelettique

La part des résidents espagnols âgés de 65 ans et plus atteint 20,1 % en 2025 et devrait s'élever à 25,6 % d'ici 2035, alimentant un besoin persistant d'examens orthopédiques et thoraciques[1]Instituto Nacional de Estadística, "Proyecciones de Población 2022-2072," ine.es. L'imagerie orthopédique représente déjà 38,63 % de l'ensemble des procédures, et la Galice, où 27,8 % des habitants sont des seniors, enregistre des taux d'utilisation supérieurs de 15 à 20 % à la moyenne nationale. Le Plan AMAT-I consacre 400 millions EUR à des équipements à haut débit capables de gérer ces cohortes de patients plus importantes. Les hôpitaux privilégient les salles à double détecteur et les outils de workflow assistés par l'IA qui préservent la qualité tout en réduisant les délais d'attente.

Plan national d'oncologie élargissant les budgets de radiologie

Le Plan national d'oncologie alloue 2,5 milliards EUR aux infrastructures de lutte contre le cancer jusqu'en 2030, dont un quart est consacré à la modernisation de l'imagerie. Les protocoles de détection précoce privilégient le dépistage par radiographie thoracique à faible dose pour les groupes à risque élevé, ce qui stimule les commandes de systèmes numériques dotés d'algorithmes de détection de nodules intégrés. Les sites pilotes de Catalogne font état de taux de détection supérieurs de 40 % par rapport à la technologie radiographique sur film classique, et l'Hospital Universitario 12 de Octubre de Madrid a obtenu 15 millions EUR pour moderniser 12 salles de radiographie. Les réunions de concertation pluridisciplinaires en oncologie nécessitent un échange fluide des données, ce qui renforce la demande de plateformes d'imagerie entièrement intégrées.

Conversion hospitalière de la RC vers la DR sans cassette pour réduire la dose et le temps de workflow

Les hôpitaux espagnols accélèrent les conversions de la RC vers la DR, réalisant des examens 30 à 40 % plus rapides et réduisant la dose de 25 à 50 %[2]Société espagnole de physique médicale, "Guía de Radioprotección en Radiología Digital 2024," sefm.es. L'Aragon a achevé des mises à niveau à l'échelle du système dans 15 hôpitaux en 2024, augmentant le débit de 35 % et réduisant les examens répétés de 60 % grâce à moins d'erreurs de positionnement. La technologie de détection de mouvement à l'Hospital Clínico San Carlos a réduit les reprises de 45 % et soutient les objectifs environnementaux de l'Espagne, car la DR élimine les déchets chimiques et réduit la consommation d'énergie de 40 % par rapport aux processeurs RC.

DR portative pour le déploiement en ambulance et dans les soins ruraux

Les programmes mobiles étendent la portée diagnostique aux régions rurales mal desservies, la Castille-et-León déployant 25 unités mobiles qui réduisent les temps de trajet moyens de 85 % pour les radiographies de base. Les systèmes portatifs intégrés dans les ambulances permettent l'évaluation des traumatismes sur site, réduisant le traitement aux urgences d'environ 20 minutes. Les fonds structurels de l'UE remboursent jusqu'à 75 % des coûts d'acquisition lorsque les localités présentent des lacunes d'accès à la radiologie supérieures à 30 kilomètres. Ces incitations soutiennent une croissance à deux chiffres des systèmes alimentés par batterie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonds régionaux de CAPEX serrés après l'expiration des subventions NextGen UE | -0.8% | Nationale, aigu en Andalousie, à Valence et en Castille-La Manche | Court terme (≤ 2 ans) |

| Pénurie de radiographes ralentissant la montée en charge de l'utilisation | -0.6% | Nationale, sévère en Catalogne, à Madrid et au Pays basque | Moyen terme (2-4 ans) |

| Réticence à la migration vers le cloud pilotée par le RGPD pour les archives d'images | -0.4% | Nationale, concentrée dans les hôpitaux publics dotés de systèmes anciens | Moyen terme (2-4 ans) |

| Pression tarifaire concurrentielle sur les appels d'offres de l'OEM local Sedecal | -0.3% | Nationale, plus prononcée dans les marchés publics du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds régionaux de CAPEX serrés après l'expiration des subventions NextGen UE

À mesure que les subventions de l'époque du COVID diminuent, les budgets régionaux de santé chutent de 15 à 25 %, poussant l'Andalousie et Valence à reporter 45 millions EUR d'achats de radiologie prévus[3]Cour des comptes espagnole, "Informe 1516 — Fondos NextGen EU," tcu.es. Les équipes chargées des achats privilégient le coût total de possession, orientant les décisions vers des systèmes DR de base ou des contrats de location à long terme plutôt que vers l'acquisition directe de salles haut de gamme dotées de l'IA. Cette divergence génère une adoption à deux vitesses : les hôpitaux bien financés de Madrid et de Catalogne investissent dans des plateformes haut de gamme, tandis que les régions aux ressources limitées prolongent la durée de vie de leurs équipements existants.

Pénurie de radiographes ralentissant la montée en charge de l'utilisation

Les postes vacants concernent 63 % des services de radiologie, et la Catalogne signale 10 à 20 % de postes ouverts, limitant le débit à environ 70 % de la capacité. Les programmes de formation diplôment 450 techniciens par an pour une demande de 680, et l'attrition du personnel senior creuse l'écart. Les hôpitaux déploient une IA qui signale les cas critiques et un positionnement automatisé pour réduire la charge des opérateurs, mais les pénuries de personnel demeurent un frein à la croissance jusqu'à ce que l'élargissement du vivier se concrétise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : domination des systèmes fixes avec une dynamique des systèmes portatifs

Les salles fixes conservent 60,98 % de la taille du marché espagnol de la radiographie numérique X en 2025, car les grands hôpitaux urbains nécessitent des systèmes à haut débit capables de gérer 450 examens quotidiens. L'Hospital Universitario La Paz illustre cette efficacité avec huit salles à haute capacité. Les unités portatives, quant à elles, affichent le TCAC le plus rapide de 8,9 %, les services d'urgence et les cliniques mobiles privilégiant des solutions légères et alimentées par batterie qui réduisent le triage des traumatismes et les temps de dépistage en milieu rural.

La demande suit une dichotomie claire. Les centres urbains continuent d'installer des suites montées au plafond intégrées aux réseaux RIS-PACS pour assurer le routage des images en quelques secondes. Les environnements ruraux et pré-hospitaliers, soutenus par les fonds de l'UE, privilégient des appareils compacts qui s'intègrent dans les ambulances et fournissent des images utilisables sur une tablette. Les fournisseurs offrant une compatibilité croisée entre les détecteurs fixes et portables acquièrent un avantage stratégique à mesure que les hôpitaux regroupent leurs achats dans des contrats d'entreprise.

Par type de panneau détecteur : transition vers les plateformes flexibles et CMOS

Les panneaux en silicium amorphe détenaient 44,10 % de la part du marché espagnol de la radiographie numérique X en 2025, grâce à leur fiabilité éprouvée et à leur tarification avantageuse. Les panneaux flexibles en polyimide affichent cependant un TCAC de 9,42 % en réduisant le poids de 25 % et en résistant aux chocs lors des utilisations au chevet des patients. Les hôpitaux équipant des chariots mobiles et des suites de soins intensifs préfèrent ces panneaux pour minimiser les temps d'arrêt et la maintenance.

Les développements CMOS et IGZO stimulent la demande de cadences élevées dans les séquences de traumatologie et de type fluoroscopique. Le panneau plat 40 fps de Detection Technology offre des pas de pixels de 99 à 148 µm qui satisfont aux exigences de faible dose. Les acheteurs sensibles au budget en Andalousie et en Estrémadure continuent d'acquérir du silicium amorphe pour maximiser la couverture avec des fonds limités, mais les mises à niveau technologiques s'accélèrent à mesure que les écarts de coûts se réduisent.

Par application : l'imagerie thoracique mène la trajectoire de croissance

L'imagerie orthopédique représente 38,21 % du chiffre d'affaires total 2025, portée par le vieillissement de la population et les blessures sportives persistantes. L'imagerie thoracique surpasse toutes les autres utilisations avec un TCAC de 9,5 %, propulsée par le dépistage pulmonaire en oncologie et les mandats de surveillance de la tuberculose. La détection de nodules basée sur l'IA, combinée à des protocoles à faible dose, consolide l'argumentaire commercial en faveur des unités thoraciques haut de gamme.

Les applications cardiovasculaires et abdominales maintiennent des volumes stables dans les services d'urgence et les bilans de routine. La radiographie dentaire migre progressivement vers le numérique à mesure que des milliers de cliniques privées remplacent leurs appareils à film selon leurs capacités budgétaires. Les hôpitaux intègrent des détecteurs polyvalents capables d'effectuer des travaux orthopédiques et thoraciques dans la même salle, améliorant l'utilisation des actifs.

Par utilisateur final : les unités mobiles accélèrent l'accès rural

Les hôpitaux et les cliniques multispécialisées ont capté 56,02 % de la taille du marché espagnol de la radiographie numérique X en 2025 grâce à un volume élevé de patients et à des portefeuilles de modalités complets. Les unités de dépistage mobile affichent cependant un TCAC de 9,72 % à mesure que les gouvernements régionaux privilégient les actions de proximité. La flotte de 25 unités de la Castille-et-León démontre des économies sur les coûts de transport et le temps des cliniciens.

Les centres d'imagerie diagnostique s'adaptent en mettant l'accent sur des services spécialisés tels que la gestion interventionnelle de la douleur ou les études musculo-squelettiques avancées pour protéger leur part. Les cliniques de santé au travail et les centres de soins urgents exigent des appareils compacts et auto-blindés adaptés aux espaces réduits, et continuent d'acheter des salles DR d'entrée de gamme avec des workflows simplifiés.

Analyse géographique

Madrid et la Catalogne représentent les plus grands acheteurs du marché espagnol de la radiographie numérique X. Madrid a investi 85 millions EUR dans des mises à niveau d'imagerie en 2024, équipant 120 salles numériques qui traitent 2,8 millions d'examens par an. Les volumes élevés d'examens justifient des plateformes d'IA qui accélèrent le triage et le compte-rendu. L'adoption précoce des mandats d'IA par la Catalogne la positionne comme terrain d'essai pour les nouvelles versions, les principaux hôpitaux de Barcelone servant de centres de référence.

L'Andalousie et Valence abritent ensemble plus de 11 millions d'habitants et conservent une demande de remplacement considérable pour les systèmes de radiographie sur film et RC. Les plafonds budgétaires se traduisent cependant par des cycles d'appels d'offres prolongés et une préférence pour des configurations économiques. Les partenariats avec les clusters technologiques locaux à Valence encouragent les fournisseurs à établir des centres de service qui réduisent les temps d'arrêt et améliorent les efforts de formation.

Les communautés autonomes rurales — Estrémadure, Castille-La Manche, Aragon et Galice — privilégient les soins mobiles. Les subventions FEDER de l'UE couvrant jusqu'à 75 % du coût des équipements atténuent les barrières financières et libèrent la demande de suites DR montées sur camionnette. La Galice associe le dépistage mobile à la téléradiologie pour pallier les pénuries de médecins, atteignant une parité diagnostique avec les centres urbains et établissant un modèle reproductible pour d'autres régions.

Paysage concurrentiel

Le marché espagnol de la radiographie numérique X présente une consolidation modérée, Sedecal tirant parti de la fabrication nationale pour remporter des appels d'offres publics axés sur les coûts. Les leaders internationaux — Siemens Healthineers, Fujifilm, Canon Medical et Philips — se différencient grâce à des moteurs d'IA, au positionnement automatisé et à des contrats de service de bout en bout qui séduisent les hôpitaux à fort débit. Siemens met en avant l'intégration AI-Rad Companion, tandis que l'alignement assisté par caméra de Fujifilm réduit les reprises de clichés et la consommation d'énergie.

Les spécialistes des détecteurs tels que Detection Technology et Vieworks développent des panneaux flexibles et IGZO qui améliorent la portabilité et la vitesse, défiant les fournisseurs de panneaux plats établis. Les innovateurs en logiciels s'associent aux fournisseurs de matériel pour fournir des solutions de triage portant le marquage CE et conformes aux dispositions prochaines du règlement de l'UE sur l'IA. Le marché qui en résulte se bifurque : les systèmes haut de gamme intégrant l'IA dominent les centres urbains, tandis que les offres optimisées en termes de coûts desservent les soins primaires et les sites diagnostiques de plus petite taille.

Leaders du secteur espagnol de la radiographie numérique X

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon (Canon Medical Systems Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le Service de santé d'Estrémadure a investi plus de 383 000 EUR pour installer de nouveaux équipements de radiographie numérique X dans les centres de santé de Castuera et de Navalvillar de Pela, remplaçant des systèmes vieux de 18 ans.

- Février 2025 : L'hôpital HM Santísima Trinidad a réintégré son service de radiologie et alloué plus de 2 millions EUR à la modernisation des modalités et des plateformes de workflow.

Portée du rapport sur le marché espagnol de la radiographie numérique X

Selon le périmètre de ce rapport, la radiographie numérique X ou la radiologie numérique est une forme d'imagerie par rayons X dans laquelle des capteurs numériques de rayons X sont utilisés à la place des films photographiques traditionnels. Cela présente l'avantage supplémentaire d'une efficacité temporelle et de la capacité à transférer les images numériquement et à les améliorer pour une meilleure visibilité. Cette méthode contourne le traitement chimique des films photographiques. L'imagerie par radiographie numérique X est très demandée, car elle nécessite une exposition aux rayonnements moindre par rapport aux rayons X traditionnels. Le marché espagnol de la radiographie numérique X est segmenté par application, technologie, portabilité et utilisateur final. Par application, le marché est segmenté en orthopédique, cancérologie, dentaire, cardiovasculaire et autres applications. Par technologie, le marché est segmenté en radiographie calculée et radiographie directe. Par portabilité, le marché est segmenté en systèmes fixes et systèmes portables. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Systèmes fixes |

| Systèmes DR mobiles |

| Systèmes portatifs |

| Silicium amorphe |

| CMOS |

| IGZO / Panneaux flexibles |

| Orthopédique |

| Imagerie thoracique |

| Cardiovasculaire |

| Dentaire |

| Autres applications |

| Hôpitaux et cliniques multispécialisées |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobile |

| Autres utilisateurs finaux |

| Par portabilité | Systèmes fixes |

| Systèmes DR mobiles | |

| Systèmes portatifs | |

| Par type de panneau détecteur | Silicium amorphe |

| CMOS | |

| IGZO / Panneaux flexibles | |

| Par application | Orthopédique |

| Imagerie thoracique | |

| Cardiovasculaire | |

| Dentaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques multispécialisées |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobile | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui stimulent actuellement la demande de systèmes de radiographie numérique X en Espagne ?

Les volumes croissants liés au vieillissement de la population et l'expansion des programmes de dépistage en oncologie poussent les hôpitaux à remplacer la radiographie calculée par des salles numériques directes plus rapides et à faible dose, qui améliorent le workflow et réduisent les temps d'examen jusqu'à 40 %.

À quelle vitesse les unités de radiographie numérique X portatives se développent-elles en Espagne ?

Les appareils portatifs constituent le segment de portabilité à la croissance la plus rapide du pays, progressant à un TCAC de 8,9 % jusqu'en 2031, porté par les déploiements en ambulance et les cliniques mobiles rurales.

Quelle technologie de détecteur détient la plus grande part en Espagne et pourquoi ?

Les panneaux plats en silicium amorphe détiennent 44,10 % de part, car ils équilibrent une fiabilité éprouvée avec une tarification avantageuse, les rendant attractifs pour les services de santé régionaux à budget limité.

Comment les mandats régionaux d'IA, tels que ceux en Catalogne, influencent-ils les achats hospitaliers ?

Les réglementations exigeant un triage automatisé pour les examens thoraciques orientent les hôpitaux vers des systèmes intégrés livrés avec des algorithmes d'IA portant le marquage CE, favorisant les fournisseurs capables de regrouper matériel et logiciel clinique dans un seul et même package.

Quels flux de financement public soutiennent les projets d'imagerie en milieu rural en Espagne ?

Les subventions FEDER de l'UE remboursent jusqu'à 75 % des coûts des équipements pour les municipalités ayant un accès limité à la radiologie, tandis que l'initiative nationale PERTE Salud de Vanguardia alloue des capitaux supplémentaires aux unités mobiles.

Qui sont les principaux concurrents défiant Sedecal dans les appels d'offres hospitaliers ?

Siemens Healthineers, Fujifilm, Canon Medical et Philips concurrencent directement Sedecal en mettant l'accent sur l'intégration de l'IA, le positionnement automatisé et les contrats de service à long terme qui justifient une tarification premium.

Dernière mise à jour de la page le: