Taille et Part du Marché de l'Angiographie par Résonance Magnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

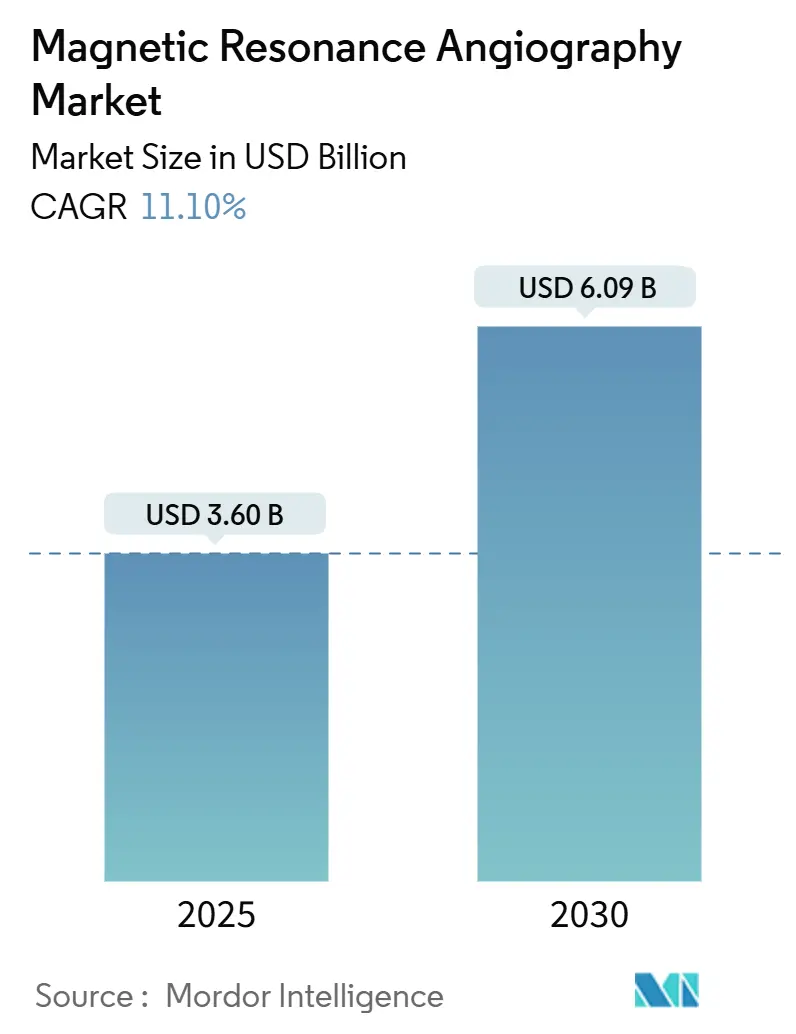

| Taille du Marché (2025) | 3.60 Milliards de dollars |

| Taille du Marché (2030) | 6.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Angiographie par Résonance Magnétique par Mordor Intelligence

La taille du marché de l'angiographie par résonance magnétique s'élevait à 3,60 milliards USD en 2025 et devrait atteindre 6,09 milliards USD d'ici 2030, reflétant un CAGR de 11,10 % sur la période. La demande s'accélère à mesure que le vieillissement des populations, la prévalence croissante des maladies cardiovasculaires et l'élargissement de l'accès aux soins de santé convergent pour faire de l'imagerie vasculaire non invasive un service diagnostique essentiel. L'élan est renforcé par l'innovation continue dans les aimants à champ élevé, les flux de travail pilotés par l'intelligence artificielle et le matériel économe en hélium qui élargit les capacités cliniques tout en réduisant le coût du cycle de vie. Les prestataires privilégient également l'ARM car elle évite les rayonnements ionisants, une caractéristique qui s'aligne sur les programmes de soins préventifs et favorise l'imagerie répétée lorsqu'une surveillance à long terme est nécessaire. Par ailleurs, l'élargissement du remboursement par les assurances pour la quantification des flux assistée par l'intelligence artificielle améliore les rendements économiques, incitant les systèmes hospitaliers et les réseaux ambulatoires à prioriser la mise à niveau des scanners.

Principaux Enseignements du Rapport

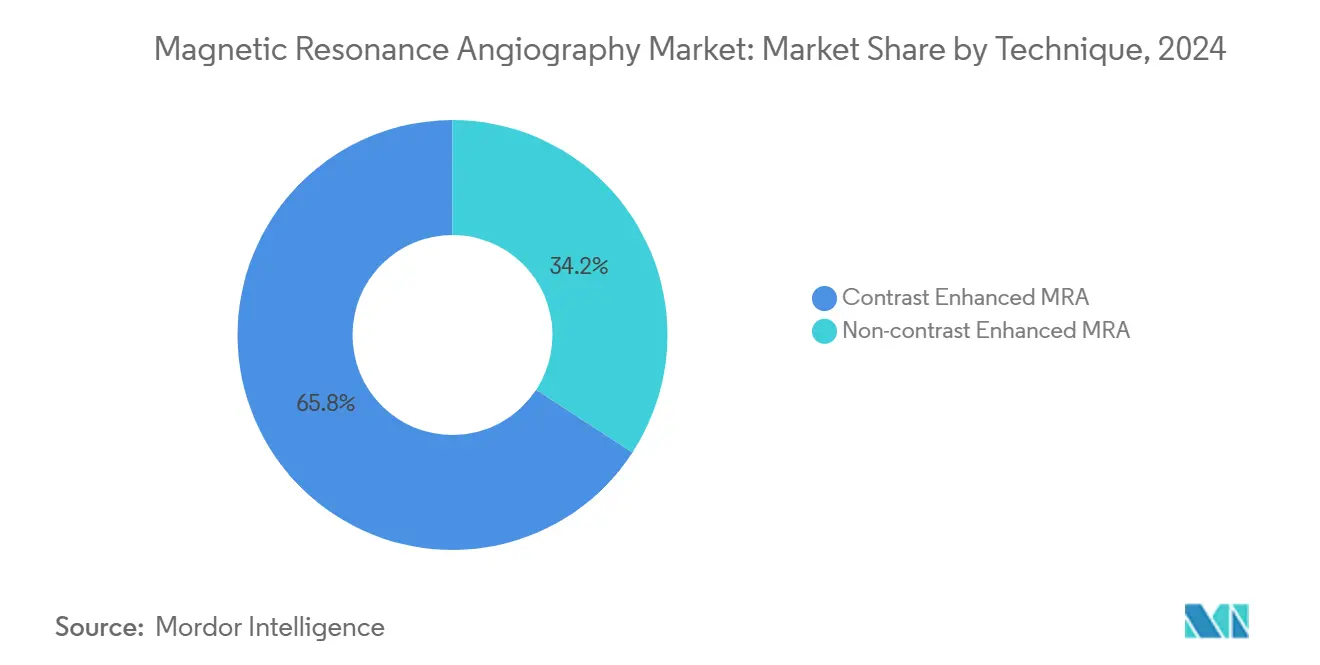

- Par technique, les examens avec contraste ont dominé avec une contribution aux revenus de 65,8 % en 2024, tandis que les modalités sans contraste devraient croître de 8,5 % par an jusqu'en 2030.

- Par application, l'imagerie neuro-vasculaire a capté 40,3 % de la taille du marché en 2024 ; les examens des vaisseaux cardiaques et thoraciques se développent à un CAGR de 9,6 % sur le même horizon.

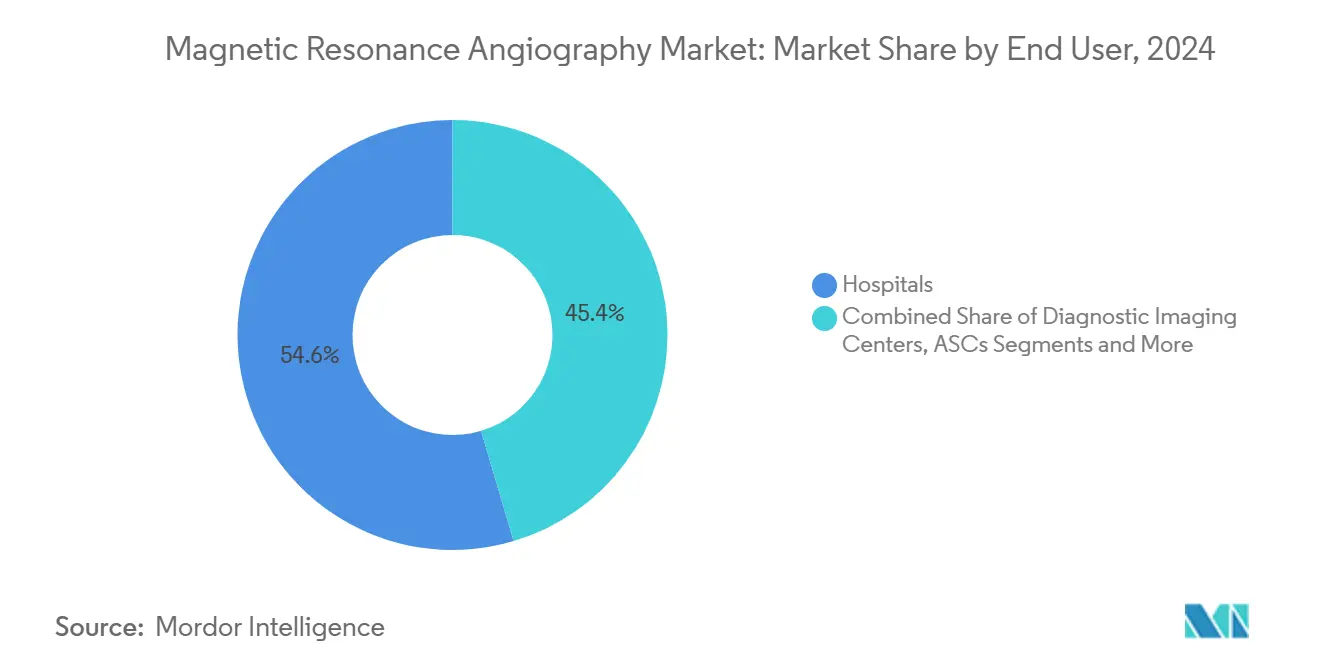

- Par utilisateur final, les hôpitaux détenaient une part de 54,6 % en 2024, tandis que les centres chirurgicaux ambulatoires ont enregistré le CAGR le plus élevé à 8,9 % jusqu'en 2030.

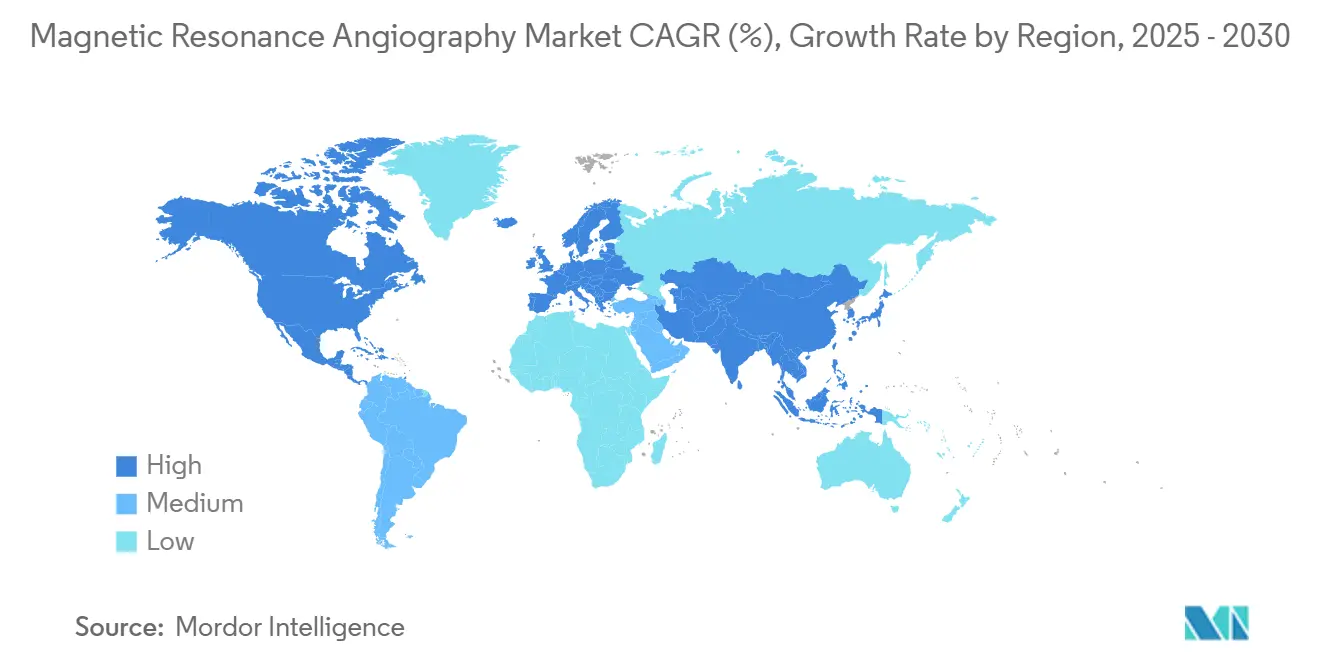

- Par géographie, l'Amérique du Nord contrôlait 34,2 % de la part de marché en 2024 ; l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 7,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Angiographie par Résonance Magnétique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et cérébrovasculaires | +2.80% | Amérique du Nord et Europe les plus fortes | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'IRM à champ élevé et les bobines vasculaires | +2.10% | Marchés de premier rang mondiaux | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique dans les régions développées et émergentes | +2.50% | Mondial | Long terme (≥ 4 ans) |

| Expansion des centres d'imagerie ambulatoire | +1.90% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Quantification des flux assistée par l'intelligence artificielle améliorant le remboursement | +1.40% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption croissante de l'imagerie de flux 4D sans contraste | +1.10% | Marchés précurseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires et Cérébrovasculaires

Les données mondiales sur la mortalité placent les maladies des vaisseaux cardiaques et cérébraux en tête du classement, et l'incidence augmente fortement après 60 ans. Les systèmes de santé cherchent donc à mettre en place des programmes de dépistage vasculaire plus précoces et plus sûrs, capables d'intercepter des pathologies telles que les anévrismes intracrâniens et les artériopathies périphériques avant l'apparition des symptômes.[1]Jian'an Wang, « Impact du vieillissement sur les maladies cardiovasculaires », JACC: Asia, jacc.org Le marché répond à cet appel car les examens fournissent des cartographies vasculaires haute résolution sans exposition aux rayonnements ni contraste iodé. Les nouvelles séquences de flux 4D révèlent même de subtils changements hémodynamiques, élargissant l'utilisation clinique au-delà de l'évaluation luminale classique.

Avancées Technologiques dans l'IRM à Champ Élevé et les Bobines Vasculaires

Les plateformes commerciales à 7 Tesla offrent une résolution spatiale autrefois réservée aux laboratoires de recherche, permettant aux radiologues de visualiser des segments artériels sous-millimétriques, la morphologie des plaques et les micro-anévrismes.[2]Burkett B.J., « IRM 7 T dans les troubles cérébrovasculaires », ScienceDirect, sciencedirect.com Les fournisseurs complètent les gains en intensité de champ avec des bobines RF numériques et une accélération par acquisition comprimée pour réduire la durée d'examen de 20 minutes à moins de 5, un bond qui réduit les artefacts de mouvement et augmente le débit quotidien.

Croissance de la Population Gériatrique dans les Marchés Développés et Émergents

La cohorte des 65 ans et plus représente le groupe démographique à la croissance la plus rapide et consomme le plus d'imagerie diagnostique par habitant. Dans les économies émergentes, ce même groupe croît encore plus vite en raison de l'amélioration de l'espérance de vie et des changements de mode de vie urbain. Les ministères de la santé consacrent des fonds au dépistage vasculaire et à la gestion des maladies chroniques, créant une demande soutenue en équipements aussi bien dans les hôpitaux tertiaires que dans les sites régionaux plus petits.

Quantification des Flux Assistée par l'Intelligence Artificielle Améliorant le Remboursement Diagnostique

Les modèles d'apprentissage profond détectent désormais automatiquement les anévrismes intracrâniens, classifient les sténoses et quantifient la contrainte de cisaillement pariétal, surpassant souvent les lectures manuelles.[3]Wen Zhongjian, « Intelligence artificielle dans les images d'anévrismes intracrâniens », frontiersin.org L'assurance-maladie américaine a commencé à émettre des codes de paiement spécifiques reconnaissant la valeur diagnostique ajoutée, augmentant le retour sur investissement pour les centres qui déploient des scanners compatibles avec l'intelligence artificielle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé | -1.80% | Plus fort dans les régions à faibles revenus | Long terme (≥ 4 ans) |

| Contre-indications liées aux implants et à la claustrophobie | -0.90% | Populations vieillissantes à l'échelle mondiale | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en hélium et en composants RF | -1.20% | Systèmes à champ élevé dans le monde entier | Moyen terme (2-4 ans) |

| Préparation limitée des sites (blindage, alimentation électrique) | -0.70% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement et d'Exploitation Élevé des Systèmes IRM

Un scanner 3 Tesla complet dépasse souvent 1 million USD, et la consommation continue d'hélium peut atteindre 100 000 USD par an lorsque les prix s'envolent. Les hôpitaux aux budgets contraints retardent leurs achats, allongeant les cycles de remplacement au-delà de 10 ans et ralentissant temporairement les expéditions d'unités dans les régions en développement.

Volatilité de la Chaîne d'Approvisionnement en Hélium et en Composants RF

La rareté de l'hélium a entraîné une hausse des prix d'environ 250 % au cours de la dernière décennie, la demande industrielle ayant augmenté et la réserve fédérale américaine s'étant retirée du marché. Certains hôpitaux font face à un rationnement qui les contraint à des arrêts temporaires. Cette situation accélère les investissements des fournisseurs dans des aimants à évaporation nulle et des méthodes de refroidissement alternatives, une tendance qui devrait remodeler le marché d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique : L'Accélération Sans Contraste Ancre la Croissance

Les examens avec contraste représentaient 65,8 % des revenus de 2024, privilégiés pour la cartographie vasculaire complexe où les agents gadolinium amplifient l'intensité du signal. Les préoccupations de sécurité stimulent l'adoption rapide des options sans contraste telles que l'ARM silencieuse et le Quiescent-Interval Single-Shot, qui croissent à un CAGR de 8,5 %. Les séquences silencieuses réduisent le bruit acoustique à moins de 75 dB et offrent une visualisation supérieure des vaisseaux cérébraux à flux lent. Ces avantages positionnent les modalités sans contraste pour gagner des parts progressives, bien que les protocoles à base de gadolinium restent essentiels pour les bilans de malformations artério-veineuses.

Le paysage concurrentiel récompense les fournisseurs proposant des portefeuilles complets permettant aux cliniciens de basculer entre les modes avec et sans contraste sans perturber le flux de travail. Les prototypes de recherche à bas champ à 0,05 T signalent une expansion potentielle vers les cliniques rurales, bien que les contraintes de résolution limitent actuellement l'utilisation aux vaisseaux de plus grande taille.

Par Application : L'Imagerie Cardiaque Mène la Hausse

Les examens neuro-vasculaires ont conservé 40,3 % des revenus en 2024 grâce à des programmes robustes de dépistage des accidents vasculaires cérébraux et des anévrismes. Les vaisseaux cardiaques et thoraciques fixent désormais le rythme de croissance à 9,6 % car l'IRM de flux 4D quantifie les hémodynamiques complexes dans les valvulopathies et les malformations congénitales. Les recommandations cliniques préconisent de plus en plus l'ARM lorsque l'angiographie par tomodensitométrie est contre-indiquée en raison de la charge de rayonnement ou d'une allergie au contraste iodé, élargissant la base de référence.

L'imagerie des artériopathies périphériques bénéficie également des avancées sans contraste qui permettent une évaluation sûre chez les patients diabétiques présentant une insuffisance rénale. Les études des artères abdominales et rénales progressent là où le contraste des tissus mous de l'ARM aide les chirurgiens à planifier des interventions mini-invasives. Les outils de stratification du risque basés sur l'intelligence artificielle élargissent encore la mise en œuvre en transformant les données brutes de vélocité en voies thérapeutiques exploitables.

Par Utilisateur Final : La Montée de l'Ambulatoire Remodèle la Combinaison des Modalités

Les hôpitaux sont restés le principal acheteur avec 54,6 % des installations de systèmes en 2024. Cependant, les centres chirurgicaux ambulatoires affichent un CAGR de 8,9 % car les payeurs orientent les cas appropriés vers des sites ambulatoires à moindre coût. Les chaînes d'imagerie diagnostique augmentent leur capacité en déployant des systèmes à aimant allégé qui s'intègrent dans des espaces de bureau standard et fonctionnent avec 50 % moins d'énergie, améliorant la rentabilité pour les études à volume élevé. Les établissements universitaires et de recherche maintiennent un rôle prépondérant dans le développement des protocoles à ultra-haut champ et d'intelligence artificielle qui migrent ensuite vers la pratique clinique courante.

Les groupes soutenus par des fonds de capital-investissement accélèrent le déploiement de capitaux, en installant des scanners de nouvelle génération dans des réseaux multi-États pour proposer des bilans préventifs complets du corps entier à moins de 1 000 USD. Leur échelle et leurs budgets marketing sensibilisent les consommateurs au dépistage vasculaire auto-référencé, stimulant indirectement la demande d'équipements sur l'ensemble du marché.

Analyse Géographique

L'Amérique du Nord a enregistré 34,2 % des revenus de 2024 grâce à des systèmes de remboursement matures et à une forte pénétration des modalités. Les mises à jour régulières des recommandations soutiennent des taux d'utilisation constants, tandis que les autorisations de la FDA pour les aimants à tête unique ou à faible consommation d'hélium maintiennent le pipeline de produits dynamique. Les aides gouvernementales visant à remplacer les infrastructures rurales vieillissantes soutiennent également les ventes d'unités.

L'Asie-Pacifique, en croissance de 7,4 % par an, reflète les lourds investissements de la Chine et de l'Inde dans les hôpitaux tertiaires et les centres ambulatoires des villes de deuxième rang. Les fournisseurs régionaux introduisent des aimants sans hélium adaptés aux environnements à faibles coûts d'exploitation, élargissant l'accès. Les programmes gouvernementaux qui subventionnent l'imagerie diagnostique dans les établissements du secteur public créent une demande supplémentaire. Les marchés matures d'Asie-Pacifique tels que le Japon se concentrent sur le remplacement des unités 1,5 T en fin de vie par des plateformes 3 T compatibles avec l'intelligence artificielle, maintenant une demande à long terme stable.

L'Europe maintient une croissance modérée alors que les hôpitaux pivotent de l'expansion brute des capacités vers l'optimisation des flux de travail et la durabilité, ciblant des aimants qui réduisent la consommation d'hélium jusqu'à 80 %. L'Amérique latine, le Moyen-Orient et l'Afrique sont en retrait en volume absolu mais affichent une hausse des commandes dès que la stabilité macroéconomique s'aligne avec les financements multilatéraux pour améliorer l'infrastructure d'imagerie. Des concepts portables et à bas champ sont en cours d'expérimentation pour étendre la portée des services là où des salles de blindage complet ne sont pas réalisables.

Paysage Concurrentiel

Cinq fournisseurs — Siemens Healthineers, GE HealthCare, Philips, Canon Medical et Fujifilm — contrôlent la majeure partie des expéditions de systèmes, rendant le secteur modérément concentré. La différenciation repose désormais moins sur la puissance de gradient maximale et davantage sur les écosystèmes logiciels qui automatisent la sélection des protocoles, la réduction du bruit et le contrôle qualité en temps réel. Siemens a fortement investi pour développer sa capacité de production d'aimants supraconducteurs et accélérer le lancement de produits à faible consommation d'hélium. GE a obtenu l'autorisation de la FDA pour son appareil 3 T à tête unique, ciblant la recherche neuro-vasculaire tout en réduisant le poids de l'aimant de 30 %.

Les alliances stratégiques se multiplient : le partenariat de Philips avec NVIDIA développe des modèles d'intelligence artificielle fondamentaux qui alimentent la planification des examens en zéro clic. Le nouveau centre d'innovation de Canon s'appuie sur des partenariats académiques pour accélérer les applications cardiaques et neurologiques. Des acteurs perturbateurs tels que Hyperfine poussent des unités portables à batterie qui permettent des contrôles vasculaires au point de soins dans des contextes d'urgence. Les nouveaux entrants du secteur de la vente au détail soulignent comment la demande des consommateurs pour l'imagerie préventive ouvre des lignes commerciales directes aux patients.

Leaders du Secteur de l'Angiographie par Résonance Magnétique

Siemens Healthineers

GE HealthCare

Philips Healthcare

Canon Medical Systems

Fujifilm Healthcare (Hitachi)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Philips s'associe à NVIDIA pour intégrer l'intelligence artificielle à base de grands modèles de langage dans le flux de travail IRM, permettant des protocoles en zéro clic, une amélioration interactive de la résolution et une détection automatisée des résultats.

- Mai 2025 : Function Health a acquis Ezra et lancé des examens IRM du corps entier à 499 USD sur 100 sites aux États-Unis, réduisant le temps d'examen à 22 minutes et élargissant l'accès des consommateurs au dépistage préventif par ARM.

- Novembre 2024 : GE HealthCare a obtenu l'autorisation de la FDA pour le système IRM à tête unique SIGNA MAGNUS 3,0 T, qui présente une conception de gradient spécialisée améliorant les performances d'imagerie neuro-vasculaire dans les études d'ARM.

Portée du Rapport sur le Marché Mondial de l'Angiographie par Résonance Magnétique

| ARM avec contraste |

| ARM sans contraste |

| Imagerie Neuro-Vasculaire |

| Vaisseaux Cardiaques et Thoraciques |

| Artériopathie Périphérique |

| Artères Abdominales et Rénales |

| Autres (par exemple, Pédiatrie, Oncologie) |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres Chirurgicaux Ambulatoires |

| Établissements Universitaires et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technique | ARM avec contraste | |

| ARM sans contraste | ||

| Par Application | Imagerie Neuro-Vasculaire | |

| Vaisseaux Cardiaques et Thoraciques | ||

| Artériopathie Périphérique | ||

| Artères Abdominales et Rénales | ||

| Autres (par exemple, Pédiatrie, Oncologie) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements Universitaires et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille prévisionnelle du marché de l'angiographie par résonance magnétique d'ici 2030 ?

Il devrait atteindre 6,09 milliards USD, contre 3,60 milliards USD en 2025, ce qui correspond à un CAGR de 11,10 %.

Quelle technique connaît la croissance la plus rapide dans l'angiographie par résonance magnétique ?

L'ARM sans contraste mène avec un CAGR de 8,5 % car ses avantages en matière de sécurité et de coût séduisent les prestataires.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance pour l'angiographie par résonance magnétique ?

Les investissements gouvernementaux dans l'infrastructure d'imagerie, la hausse des revenus disponibles et l'élargissement du fardeau des maladies soutiennent un CAGR de 7,4 % jusqu'en 2030.

Comment les pénuries d'hélium influencent-elles les décisions d'achat d'IRM ?

La volatilité des prix de l'hélium accélère l'adoption d'aimants à évaporation nulle ou sans hélium, orientant les investissements vers des systèmes à coûts d'exploitation plus faibles.

Quel rôle joue l'intelligence artificielle dans l'angiographie par résonance magnétique aujourd'hui ?

L'intelligence artificielle automatise la planification des examens, améliore la reconstruction des images et fournit des analyses quantitatives des flux qui ouvrent droit à des codes de remboursement plus élevés et accélèrent le rendu diagnostique.

Dernière mise à jour de la page le: