Taille et part du marché des centres de données d'intelligence artificielle (IA) en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

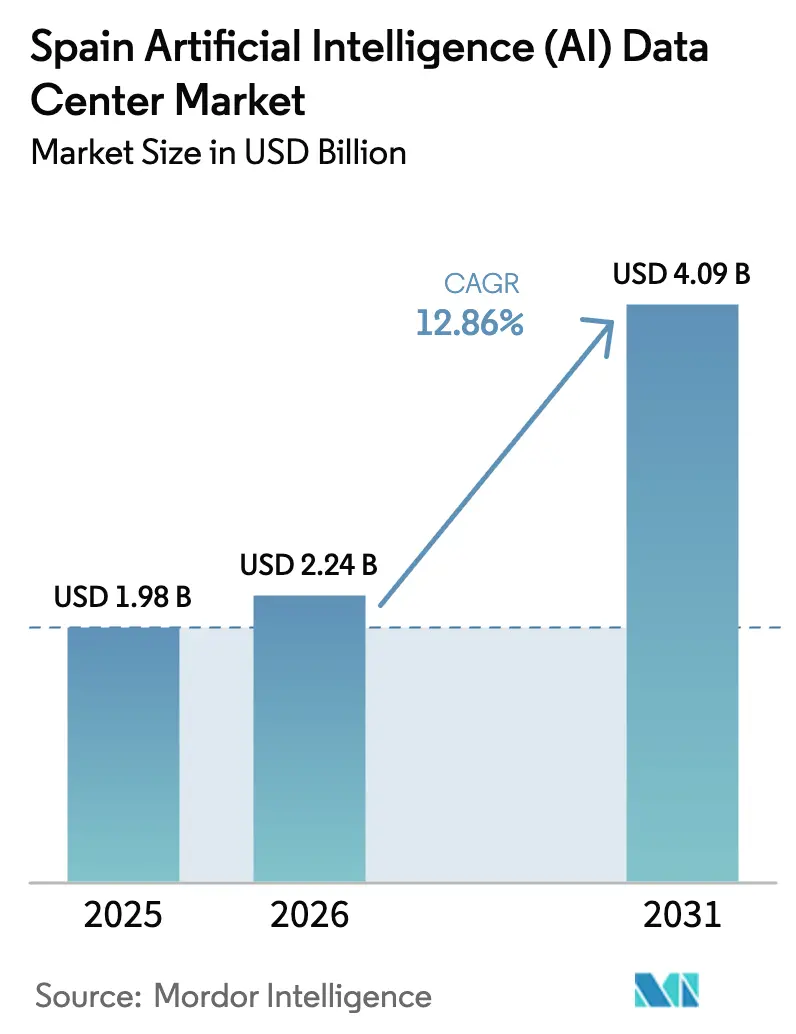

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) en Espagne par Mordor Intelligence

Le marché des centres de données d'intelligence artificielle en Espagne devrait croître de 1,98 milliard USD en 2025 à 2,24 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031 à un TCAC de 12,86 % sur la période 2026-2031. Cette expansion de la taille du marché des centres de données d'intelligence artificielle en Espagne reflète plus de 23 milliards USD de capitaux d'hyperscalers déjà engagés, AWS, Microsoft et Oracle ancrant des déploiements à grande échelle soutenus par des mandats de cloud souverain et des exigences strictes de conformité au RGPD. La demande est amplifiée par la transition rapide vers des architectures à haute densité de GPU, des incitations publiques soutenues totalisant 1,5 milliard EUR dans le cadre de la Stratégie espagnole d'IA 2024 et un mouvement prononcé vers des contrats d'achat d'énergie (CAE) adossés aux énergies renouvelables qui réduisent les coûts d'exploitation sur toute la durée de vie. Les fournisseurs de services cloud dominent actuellement les ajouts de capacité, mais les déploiements en périphérie d'entreprise augmentent à mesure que la prolifération de la 5G et les charges de travail d'inférence d'IA sensibles à la latence se développent. Au niveau des composants, les logiciels conservent la plus grande part des revenus, mais le matériel s'accélère le plus rapidement à mesure que les opérateurs déploient des baies refroidies par liquide et des structures de commutation 200-400 G. Des disparités régionales persistent : Madrid concentre la majeure partie de la puissance informatique, l'Aragon offre le plus grand pipeline de développement et Barcelone attire des expansions de colocation malgré des contraintes de réseau.

Principaux enseignements du rapport

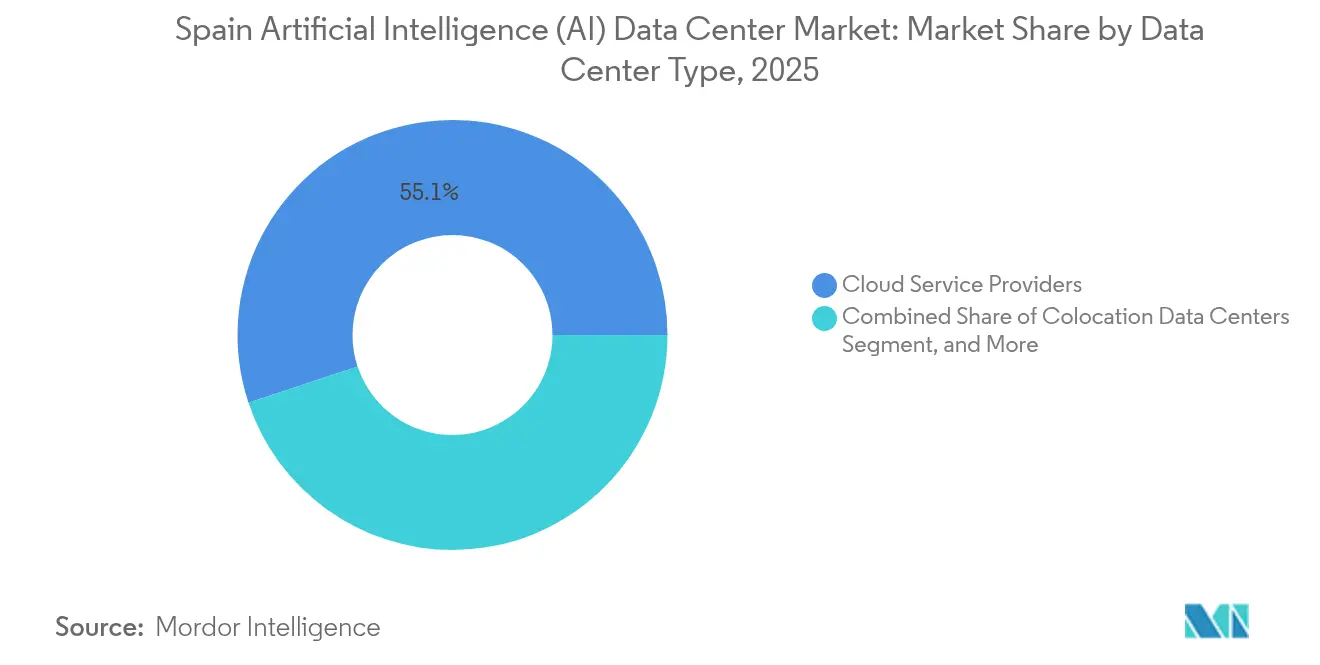

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché des centres de données d'intelligence artificielle espagnol avec 55,10 % de part de marché en 2025, tandis que les centres de données de colocation devraient progresser à un TCAC de 15,58 % jusqu'en 2031.

- Par composant, les logiciels représentaient 45,20 % de la taille du marché des centres de données d'intelligence artificielle en Espagne en 2025, tandis que le matériel progresse à un TCAC de 15,47 % jusqu'en 2031.

- Par niveau standard, les installations de Niveau IV détenaient une part de 61,05 % de la taille du marché des centres de données d'intelligence artificielle espagnol en 2025, tandis que le Niveau III croît à un TCAC de 15,86 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les ITES ont capté 33,40 % de la part de marché des centres de données d'intelligence artificielle en Espagne en 2025, le secteur internet et médias numériques étant prévu pour se développer à un TCAC de 15,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements cloud adaptés à l'IA par les hyperscalers | +4.2% | Madrid, Aragon, Barcelone | Moyen terme (2-4 ans) |

| Adoption croissante du cloud souverain et de la conformité à la résidence des données | +3.1% | National, concentré à Madrid | Court terme (≤ 2 ans) |

| Déploiement accéléré des structures de commutation 200-400 G | +2.8% | Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Déploiement en hausse de clusters d'entraînement d'IA dans la région de Madrid | +2.3% | Zone métropolitaine de Madrid | Long terme (≥ 4 ans) |

| Disponibilité de CAE 100 % renouvelables en Ibérie | +1.9% | National, le plus fort en Aragon | Moyen terme (2-4 ans) |

| Incitations fiscales sur l'intégration du stockage d'énergie à base de batteries | +1.2% | National, adoption précoce à Madrid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements cloud adaptés à l'IA par les hyperscalers

Plus de 23 milliards USD de dépenses annoncées par les hyperscalers remodèlent les spécifications des installations vers le refroidissement par liquide, les clusters de GPU à haute densité et le stockage par batteries connecté au réseau. Microsoft seul a réservé 10 milliards EUR sur plusieurs campus en Aragon, marquant le plus grand investissement par région unique en Europe continentale. AWS déploie 15,7 milliards EUR dans et autour de Madrid, tandis qu'Oracle a engagé 1 milliard USD supplémentaire pour une troisième région cloud locale. EDGNEX ajoute une installation de 40 MW prête pour l'IA, axée sur l'informatique haute performance, élargissant davantage l'opportunité du marché des centres de données d'intelligence artificielle en Espagne pour les prestataires de services spécialisés. Ces programmes simultanés concentrent plus de 1 800 MW de capacité en pipeline en Aragon, positionnant l'Espagne comme un nœud central d'entraînement d'IA en Europe.

Adoption croissante du cloud souverain et de la conformité à la résidence des données

L'application intégrale du règlement européen sur l'IA, combinée à la loi organique espagnole sur la protection des données, contraint les agences gouvernementales et les entreprises réglementées à localiser les charges de travail d'IA. Le schéma national de sécurité et le décret-loi royal 8/2023 stipulent que les données du secteur public doivent rester sur le sol espagnol et favorisent les offres démontrant des émissions plus faibles et des garanties souveraines.[1]Équipe éditoriale de Garrigues, "Espagne : Nouvelles mesures pour le secteur de l'électricité dans le décret-loi royal 8/2023", Garrigues, garrigues.com La migration de BBVA vers Google Cloud Espagne souligne comment les institutions financières établissent un précédent pour des stratégies multi-cloud conformes. La tarification premium pour les installations alignées sur la souveraineté stimule les revenus par MW, soutenant des rendements plus élevés pour les opérateurs nationaux et renforçant la trajectoire du marché des centres de données d'intelligence artificielle en Espagne.

Déploiement accéléré des structures de commutation 200-400 G

Nokia a activé le premier point d'échange Internet 400 G d'Espagne chez ESpanix, remplaçant plusieurs liaisons 100 GE et réduisant la consommation d'énergie de 30 %.[2]Ariana Lynn, "ESpanix Deploys Spain's First 400G IXP Connectivity with Nokia", The Fast Mode, thefastmode.com Les opérateurs standardisent désormais sur les plateformes Arista 7700R4 et NVIDIA Spectrum-X pour connecter les clusters de GPU, facilitant l'entraînement distribué à travers les campus métropolitains. La dorsale à faible latence qui en résulte soutient le développement de grands modèles de langage, favorise le déploiement en périphérie et sous-tend la montée en puissance du marché des centres de données d'intelligence artificielle en Espagne dans toutes les grandes métropoles.

Déploiement en hausse de clusters d'entraînement d'IA dans la région de Madrid

Madrid accueille la majorité des instituts de recherche espagnols, bénéficie de fonds publics alloués dans le cadre de la Stratégie espagnole d'IA de 1,5 milliard EUR et hébergera environ 792 MW de capacité informatique d'ici 2030. La mise à niveau de MareNostrum 5 et les programmes de talents du CSIC assurent un pipeline régulier de professionnels en science des données, réduisant le risque opérationnel pour les nouveaux entrants. Avec des baies à haute densité de GPU dépassant 80 kW par armoire, les installations de Madrid se différencient des environnements d'entreprise traditionnels, cimentant le statut de la métropole comme bastion de l'entraînement de modèles d'IA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau dans les métropoles de Barcelone et Valence | –2.8% | Zones métropolitaines de Barcelone et Valence | Court terme (≤ 2 ans) |

| Renforcement des restrictions d'utilisation de l'eau dans les provinces sujettes à la sécheresse | –2.1% | Catalogne, Valence, Andalousie | Moyen terme (2-4 ans) |

| Hausse de l'inflation des matériaux de construction après 2024 | –1.7% | National, aiguë à Madrid/Barcelone | Court terme (≤ 2 ans) |

| Vivier de talents nationaux limité pour l'exploitation et la maintenance des installations optimisées pour l'IA | –1.4% | National, concentré à Madrid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans les métropoles de Barcelone et Valence

La charge informatique installée de Barcelone n'atteint que 42 MW, soit un quart de l'empreinte de Madrid, car les nœuds de transmission sont saturés et les nouveaux utilisateurs doivent verser une garantie de 40 EUR par kW en vertu du décret-loi royal 8/2023.[3]DataCenterDynamics Staff, "News Spain - DCD", DataCenterDynamics, datacenterdynamics.com Les récentes pannes qui ont vu Vodafone opérer à 70 % de capacité mettent en lumière l'instabilité de l'approvisionnement et ont redirigé de nombreux développeurs vers la Cantabrie et l'Estrémadure. Bien que Panattoni ait obtenu l'approbation pour une construction de 88 MW, de tels projets comportent un risque de développement plus élevé et prolongent les délais, atténuant la croissance à court terme au sein du marché des centres de données d'intelligence artificielle en Espagne pour ces métropoles.

Renforcement des restrictions d'utilisation de l'eau dans les provinces sujettes à la sécheresse

La sécheresse prolongée en Catalogne et à Valence pousse les gouvernements locaux à resserrer les allocations d'eau industrielle, remettant en cause le refroidissement évaporatif traditionnel. Les opérateurs déploient désormais des systèmes à circuit fermé ou d'immersion liquide qui ajoutent 15-25 % au coût d'investissement, mais restent essentiels pour les baies de GPU qui dissipent plus de 400 W par puce. Les systèmes de refroidissement urbain et de récupération de chaleur deviennent des facteurs de différenciation concurrentielle, donnant aux opérateurs établis dotés de conceptions thermiques avancées un avantage tout en limitant l'expansion des entrants moins capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Les fournisseurs cloud mènent le virage souverain

Les fournisseurs de services cloud détenaient 55,10 % de la part de marché des centres de données d'intelligence artificielle en Espagne en 2025, s'appuyant sur des déploiements d'hyperscalers qui dominent le total des déploiements en mégawatts. Ce segment bénéficie directement des mandats souverains qui obligent les charges de travail publiques à rester dans les frontières nationales. Les clients d'entreprise, notamment dans la finance et la santé, migrent les applications d'IA vers ces régions hyperscale hébergées localement pour satisfaire aux règles de souveraineté des données, approfondissant la visibilité des revenus pour les opérateurs. Les centres de données de colocation, bien que plus modestes en base installée, devraient enregistrer un TCAC de 15,58 %, portés par des stratégies de cloud hybride qui mélangent le contrôle sur site avec les économies d'échelle des hyperscalers. Les fournisseurs neutres vis-à-vis des plateformes mettent l'accent sur les certifications de conformité, la connectivité inter-métropoles et la disponibilité de GPU à la demande pour capter les charges de travail inadaptées aux clouds à locataire unique au sein du marché des centres de données d'intelligence artificielle en Espagne.

Un troisième foyer de croissance réside dans les installations d'entreprise/sur site/en périphérie. Vodafone a l'intention d'atteindre 100 sites en périphérie d'ici fin 2025, rapprochant les capacités d'inférence des utilisateurs et réduisant de quelques millisecondes les temps de réponse des applications. Les verticales industrielles et télécom adoptent des conceptions micro-modulaires qui s'intègrent dans les usines et les infrastructures de tours cellulaires, exploitant l'alimentation et la fibre existantes. Bien que chaque installation soit inférieure au mégawatt, l'empreinte agrégée stimule la demande de logiciels de surveillance optimisés pour l'IA, de services d'intervention à distance et d'interconnexions régionales. En conséquence, le cloud, la colocation et la périphérie forment une pile complémentaire qui définit collectivement le paysage du marché des centres de données d'intelligence artificielle en Espagne jusqu'en 2030.

Par composant : La domination des logiciels rencontre l'accélération du matériel

Les logiciels ont généré 45,20 % des dépenses de 2025, les organisations ayant prioritairement investi dans l'orchestration de modèles d'IA, le traitement du langage naturel et les cadres de vision par ordinateur sur des environnements conteneurisés. Les bibliothèques d'apprentissage profond telles que PyTorch et TensorFlow nécessitent des mises à jour fréquentes et un réglage spécialisé, créant des flux de revenus de type rente pour les prestataires de services gérés. Néanmoins, c'est dans le segment matériel que la croissance de valeur la plus rapide émerge, avec un TCAC de 15,47 % porté par les clusters de GPU et les ASIC d'inférence personnalisés. Des opérateurs comme EDGNEX conçoivent des salles informatiques autour d'un refroidissement liquide direct sur puce, permettant des densités de baies allant jusqu'à 120 kW, débloquant ainsi de nouveaux niveaux de tarification de colocation liés à la consommation d'énergie plutôt qu'à la surface au sol.

Les investissements dans les infrastructures d'alimentation et de refroidissement augmentent également à mesure que les installations intègrent des alimentations électriques en configuration 2N, des batteries lithium-ion et des économiseurs à air extérieur pour atteindre les objectifs de durabilité. Ces sous-systèmes représentent désormais plus d'un tiers du coût total de construction, reflétant à la fois la pression réglementaire et les critères de diligence raisonnable des investisseurs liés aux indicateurs environnementaux, sociaux et de gouvernance (ESG). Parallèlement, les surcouches de services allant de la maintenance prédictive à la cybersécurité continuent de monétiser la base déployée, garantissant que la taille du marché des centres de données d'intelligence artificielle en Espagne pour les services suit le rythme de la croissance de la capacité physique.

Par niveau standard : La fiabilité du Niveau IV rencontre la flexibilité en périphérie

Les installations de Niveau IV représentaient 61,05 % de la taille du marché des centres de données d'intelligence artificielle en Espagne en 2025, les acheteurs du secteur bancaire, de la santé et du gouvernement ayant insisté sur des sites à maintenance simultanée et une conception tolérante aux pannes. Les alimentations de service redondantes, les doubles cours de transformateurs et le confinement des allées chaudes restent non négociables pour les charges de travail d'IA qui alimentent la détection de fraude en temps réel ou le diagnostic d'imagerie médicale. Ces attributs commandent une tarification premium et maintiennent des revenus plus élevés par mètre carré, renforçant un fossé concurrentiel basé sur la fiabilité pour les opérateurs établis dans les grandes métropoles.

Les déploiements de Niveau III, en revanche, devraient rythmer le marché à un TCAC de 15,86 % à mesure que les nœuds en périphérie et les charges de travail d'entreprise sensibles aux coûts acceptent une redondance légèrement inférieure en échange d'une livraison accélérée. La mise à niveau du point d'échange Internet 400 G soutenue par Nokia équipe les sites de Niveau III d'une résilience au niveau du réseau qui comble une grande partie de l'écart de fiabilité perçu. Dans l'Aragon rural, des coques de Niveau III à mise en œuvre accélérée peuvent être érigées en moins de 12 mois, répondant aux hyperscalers qui échelonnent les dépenses d'investissement de grands campus. Considérée dans son ensemble, la trajectoire à double vitesse dans les préférences de niveau souligne comment le marché des centres de données d'intelligence artificielle en Espagne équilibre les impératifs de disponibilité avec l'efficacité du capital.

Par secteur d'utilisation final : Le secteur informatique mène la transformation numérique

Les entreprises informatiques et ITES ont capté 33,40 % des revenus de 2025, les éditeurs de logiciels et les intégrateurs de systèmes ayant recherché des environnements de développement d'IA à faible latence. Beaucoup adoptent des cages dédiées dans des installations multi-locataires pour satisfaire aux audits de conformité des clients tout en bénéficiant d'une élasticité de type cloud. Les entreprises d'internet et de médias numériques, couvrant le streaming, les réseaux sociaux et les jeux vidéo, enregistreront le TCAC le plus élevé de 15,74 % jusqu'en 2031, portées par des moteurs de recommandation et des pipelines de contenu génératif qui prospèrent sur de massifs clusters de GPU. Ces entreprises gravitent vers Madrid et Barcelone, tirant parti de la latence aller-retour inférieure à 30 ms de l'Espagne vers les échanges internet les plus denses d'Europe occidentale, élevant ainsi le profil du marché des centres de données d'intelligence artificielle en Espagne parmi les distributeurs de contenu.

Les acteurs des services bancaires, financiers et d'assurance (BFSI) intensifient la notation des risques par l'IA et le trading algorithmique, le déploiement de BBVA sur Google Cloud Espagne servant de preuve de concept pour le multi-cloud réglementé. Les parties prenantes de la santé et des sciences de la vie investissent dans l'IA d'imagerie diagnostique, exploitant les nœuds de supercalcul de MareNostrum 5 pour des simulations complexes. Les utilisateurs de l'industrie manufacturière et de l'IoT industriel demandent une inférence intégrée en périphérie pour l'assurance qualité et la maintenance prédictive, tandis que le gouvernement et la défense lancent des projets d'IA souveraine couvrant la traduction linguistique et l'analytique de sécurité aux frontières. Les opérateurs télécom, enfin, soutiennent l'optimisation du réseau 5G à l'échelle nationale et les chatbots clients, diversifiant ainsi le pool de revenus du secteur des centres de données d'intelligence artificielle en Espagne.

Analyse géographique

Madrid domine tous ses pairs nationaux, projetant 792 MW de puissance informatique installée d'ici 2030 tandis qu'AWS, Microsoft et Oracle approfondissent leurs engagements en capital et que la stratégie nationale d'IA canalise les fonds publics vers les clusters de recherche locaux. Un maillage dense de fibre optique, des sous-stations de réseau bien développées et un vivier de talents croissant favorisent une boucle de rétroaction positive qui attire les fournisseurs secondaires et les entreprises de services de niche. Les contrats d'achat d'énergie liés aux centrales solaires en Castille-La Manche renforcent encore les références en matière de durabilité, des atouts qui soutiennent la visibilité du marché des centres de données d'intelligence artificielle en Espagne auprès des investisseurs étrangers.

Barcelone, bien qu'en retrait en termes de disponibilité du réseau, développe l'espace blanc de colocation de 68 % depuis le début de l'année et est en bonne voie pour atteindre 124,8 millions EUR de revenus d'ici 2025. La ville bénéficie de liaisons de fibre transfrontalières vers Marseille et Francfort, la positionnant comme une passerelle méditerranéenne pour le trafic d'IA paneuropéen. Les promoteurs compensent les contraintes d'alimentation par des sous-stations sur site et des partenariats de refroidissement urbain qui réduisent considérablement la consommation d'eau. Ces améliorations libèrent une capacité incrémentale, maintenant Barcelone pertinente dans la carte du marché des centres de données d'intelligence artificielle en Espagne malgré des goulots d'étranglement structurels.

L'Aragon est devenu le plus grand cluster d'hyperscalers en Europe en dehors de l'Irlande, avec plus de 1 800 MW en pipeline incluant le déploiement multi-campus de Microsoft et le projet de 300 MW de QTS à Calatorao. Des politiques d'utilisation des terres libérales, d'abondantes ressources éolien-solaire et une faible densité de population simplifient les autorisations et atténuent l'opposition communautaire. Les régions voisines telles que la Cantabrie et l'Estrémadure absorbent la demande excédentaire engendrée par la saturation du réseau à Barcelone et Valence, mais leur impact global reste complémentaire au corridor Madrid-Barcelone-Aragon qui représente l'écrasante majorité de la capacité du marché des centres de données d'intelligence artificielle en Espagne.

Paysage concurrentiel

Le marché des centres de données d'intelligence artificielle en Espagne penche vers une consolidation modérée : AWS, Microsoft et Oracle contrôlent environ 60 % des ajouts de capacité projetés jusqu'en 2030, tirant parti de leur avantage de premier entrant dans les contrats de cloud souverain et des économies d'échelle des hyperscalers. Les spécialistes traditionnels de la colocation tels qu'Equinix, Digital Realty et Global Switch se différencient grâce aux structures de connectivité métropolitaine, aux écosystèmes d'interconnexion et aux offres de conformité spécialisées pour les charges de travail d'IA. Nabiax et EDGNEX poursuivent des suites à haute densité et prêtes pour les GPU, se taillant des niches à l'intérieur de coques de Niveau III qui soutiennent une mise sur le marché plus rapide pour les locataires d'entreprise.

Les géants espagnols de l'infrastructure entrent avec force. ACS a annoncé son intention d'investir entre 6 et 12 milliards EUR dans des actifs de centres de données, tandis qu'Iberdrola explore des partenaires pour co-développer des campus adossés aux énergies renouvelables. Ces mouvements injectent du capital d'infrastructure à long terme et du savoir-faire en ingénierie, intensifiant la concurrence et pouvant potentiellement comprimer les rendements. La rivalité technologique se concentre sur l'efficacité du refroidissement : l'immersion liquide, les échangeurs de chaleur à porte arrière et la réutilisation de la chaleur résiduelle sont désormais des conditions de base pour les offres ciblant les clusters d'IA.

Les obstacles réglementaires façonnent la stratégie. Le décret-loi royal 8/2023 introduit un appel d'offres concurrentiel pour les nouvelles connexions au réseau, favorisant implicitement les opérateurs disposant de bilans solides et d'une discipline de construction éprouvée. Les indicateurs de durabilité, notamment les CAE 100 % renouvelables et les faibles scores d'efficacité d'utilisation de l'eau (WUE), deviennent des facteurs décisifs dans les appels d'offres publics et d'entreprise. Dans ce contexte, l'activité de fusions-acquisitions, illustrée par le processus de cession de Nabiax impliquant Goldman Sachs Asset Management et des fonds internationaux, est sur le point d'augmenter à mesure que les investisseurs recherchent de l'échelle et une diversification géographique, consolidant le secteur des centres de données d'intelligence artificielle en Espagne.

Leaders du secteur des centres de données d'intelligence artificielle (IA) en Espagne

IBM Corporation

Amazon Web Services Inc.

Microsoft Ireland Operations Ltd.

Alphabet Inc. (Google Cloud Spain SL)

Meta Platforms Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les opérateurs télécoms espagnols déploient des générateurs de secours lors de pannes nationales, Vodafone opérant à 70 % de capacité, mettant en lumière les problèmes de fiabilité du réseau pour les centres de données.

- Mars 2025 : Microsoft a annoncé qu'il étendait ses opérations de centres de données en Espagne. Le gouvernement d'Aragon a annoncé que Microsoft investira 3 milliards USD supplémentaires pour construire un nouveau campus de centre de données à Saragosse, près de Puerto Venecia. La société prévoit également d'investir 2,1 milliards USD dans l'infrastructure de cloud computing et d'IA en Espagne au cours des deux prochaines années.

- Mars 2025 : Microsoft dévoile un campus supplémentaire à Saragosse dans le cadre de son programme de 10 milliards EUR en Aragon, renforçant le plus grand cluster d'hyperscalers d'Espagne.

- Mars 2025 : Google signe un contrat d'achat d'énergie éolienne de 35 MW avec Exus Renewables, son troisième accord d'énergie renouvelable espagnol de 2025.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) en Espagne

La recherche couvre le spectre complet des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et en périphérie. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations matérielles comprennent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications. De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, englobant à la fois le matériel et les logiciels utilisés dans divers types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché et les prévisions sont présentées en millions USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autre matériel | |

| Logiciels | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et ITES |

| Internet et médias numériques |

| Opérateurs télécom |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Industrie manufacturière et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autre matériel | ||

| Logiciels | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par niveau standard | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et ITES | |

| Internet et médias numériques | ||

| Opérateurs télécom | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des centres de données d'intelligence artificielle en Espagne ?

Le marché est valorisé à 2,24 milliards USD en 2026 et est en bonne voie pour atteindre 4,09 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des centres de données d'intelligence artificielle en Espagne ?

Les fournisseurs de services cloud sont en tête avec une part de 55,10 % sur la base des chiffres de 2025.

Quelle région espagnole abrite le plus grand pipeline de capacité d'hyperscalers ?

L'Aragon accueille plus de 1 800 MW de puissance informatique planifiée, la plus grande concentration en dehors de l'Irlande.

Quel TCAC est prévu pour les dépenses en matériel dans les centres de données d'IA en Espagne ?

Les revenus du matériel devraient croître à un TCAC de 15,47 % jusqu'en 2031.

Pourquoi les installations de Niveau III se développent-elles plus rapidement que celles de Niveau IV en Espagne ?

Les besoins en informatique en périphérie et les coûts de construction inférieurs entraînent un TCAC de 15,86 % pour le Niveau III, tandis que les mises à niveau du réseau comblent la plupart des écarts de fiabilité.

Dernière mise à jour de la page le: