Taille et Part du Marché de l'Énergie Solaire Spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2041 |

|---|---|

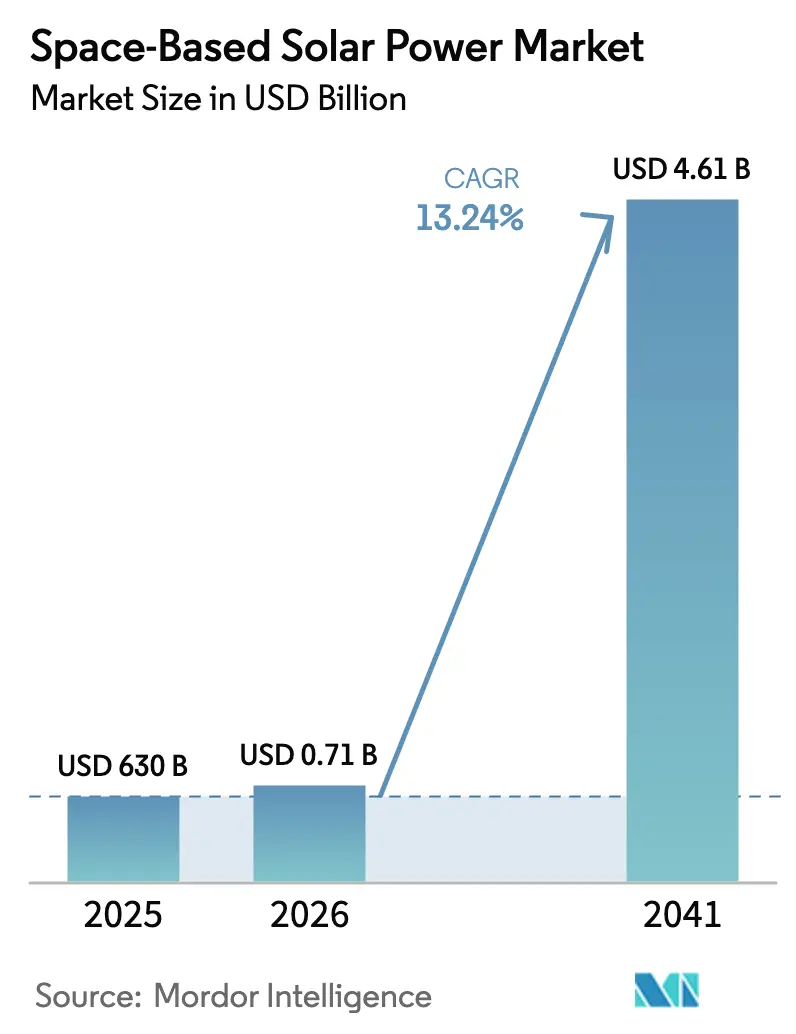

| Taille du Marché (2026) | 0.71 Milliards de dollars |

| Taille du Marché (2041) | 4.61 Milliards de dollars |

| Taux de croissance (2026 - 2041) | 13.24% CAGR |

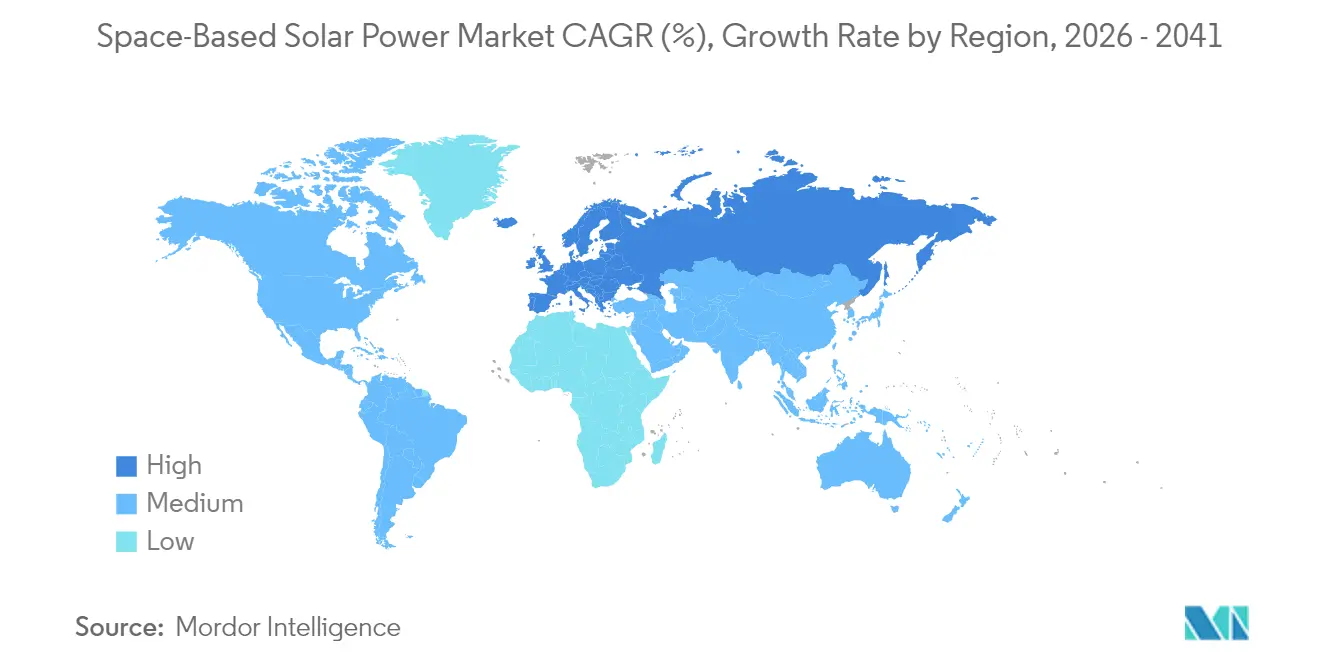

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

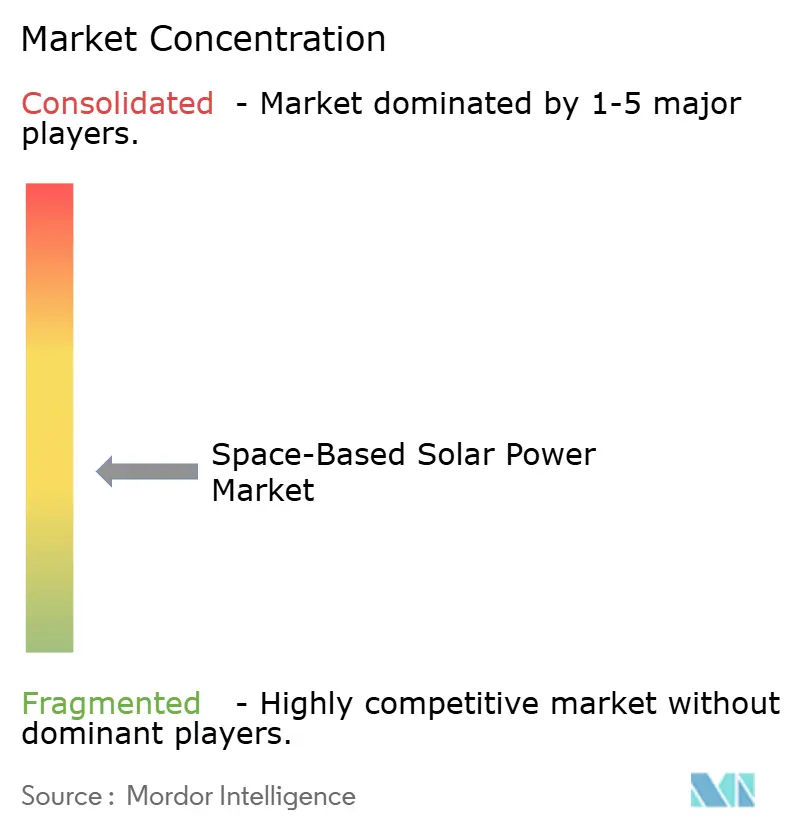

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire Spatiale par Mordor Intelligence

La taille du marché de l'énergie solaire spatiale devrait croître de 630 millions USD en 2025 à 713,4 millions USD en 2026 et devrait atteindre 4,61 milliards USD d'ici 2041 à un TCAC de 13,24 % sur la période 2026-2041. Cette performance repose sur l'élargissement des engagements du secteur public, la baisse continue des coûts de lancement et les avancées technologiques dans les composants, qui repositionnent collectivement la technologie du concept de laboratoire à une option viable à l'échelle des services publics. L'ensoleillement solaire continu en orbite géostationnaire supprime les limites d'intermittence qui freinent les énergies renouvelables terrestres. Parallèlement, les rectennas en métamatériaux ont dépassé les seuils d'efficacité de conversion de 90 %, réduisant l'empreinte foncière des récepteurs au sol et diminuant les coûts de l'énergie livrée. Les véhicules de lancement lourd réutilisables tels que le Starship de SpaceX et le New Glenn de Blue Origin compriment les coûts de mise en orbite à un centième des niveaux de l'ère de la navette spatiale, ouvrant des modèles économiques qui auraient été irréalisables il y a encore cinq ans. Les missions de démonstration gouvernementales aux États-Unis, au Japon, en Chine et en Europe valident la maturité technique, réduisent le risque pour les capitaux privés et créent une course à l'innovation qui accélère les calendriers de déploiement commercial.[1]Source : Laboratoire de recherche de l'armée de l'air américaine, « Space Power Beaming », afresearchlab.com

Principaux enseignements du rapport

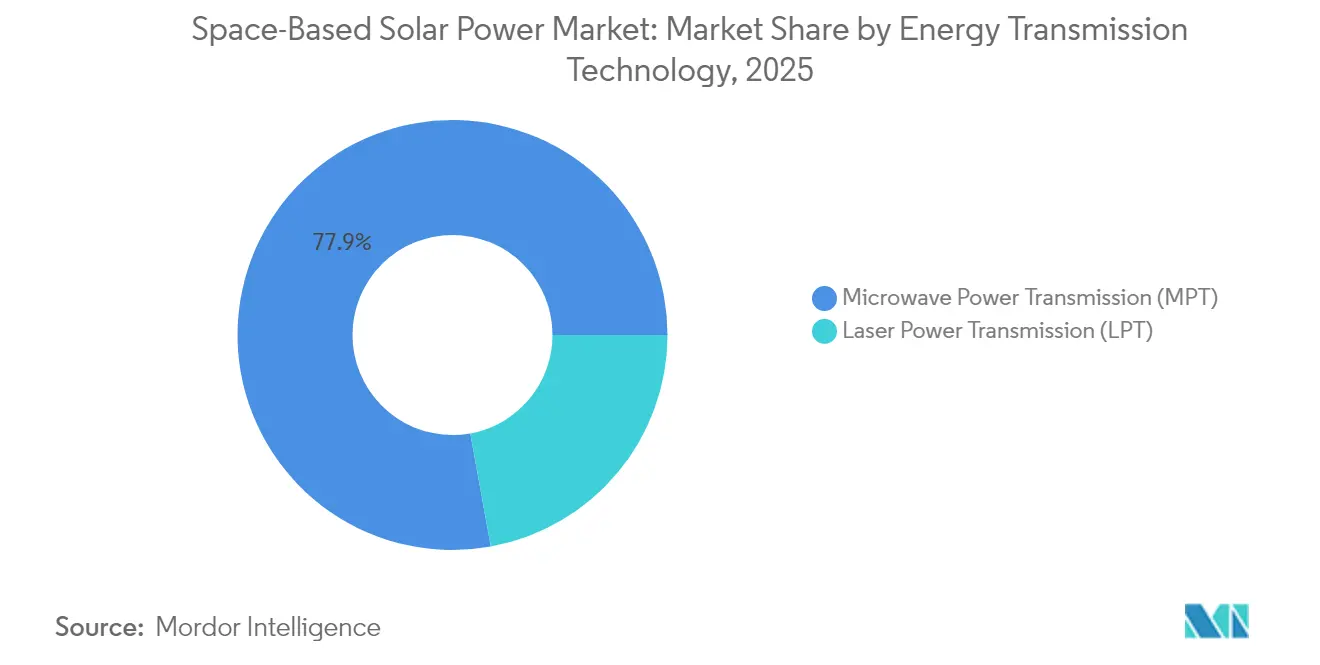

- Par technologie de transmission d'énergie, la transmission d'énergie par micro-ondes (TEM) a dominé avec une part de revenus de 77,85 % en 2025, tandis que la transmission d'énergie par laser (TEL) devrait se développer à un TCAC de 18,18 % jusqu'en 2041. Ces tendances mettent en évidence le leadership technologique précoce au sein du marché de l'énergie solaire spatiale.

- Par application, les installations terrestres représentaient 59,10 % de la part en 2025, mais les applications spatiales devraient croître à un TCAC de 15,58 % jusqu'en 2041. Cette expansion souligne l'adoption diversifiée au sein du marché de l'énergie solaire spatiale.

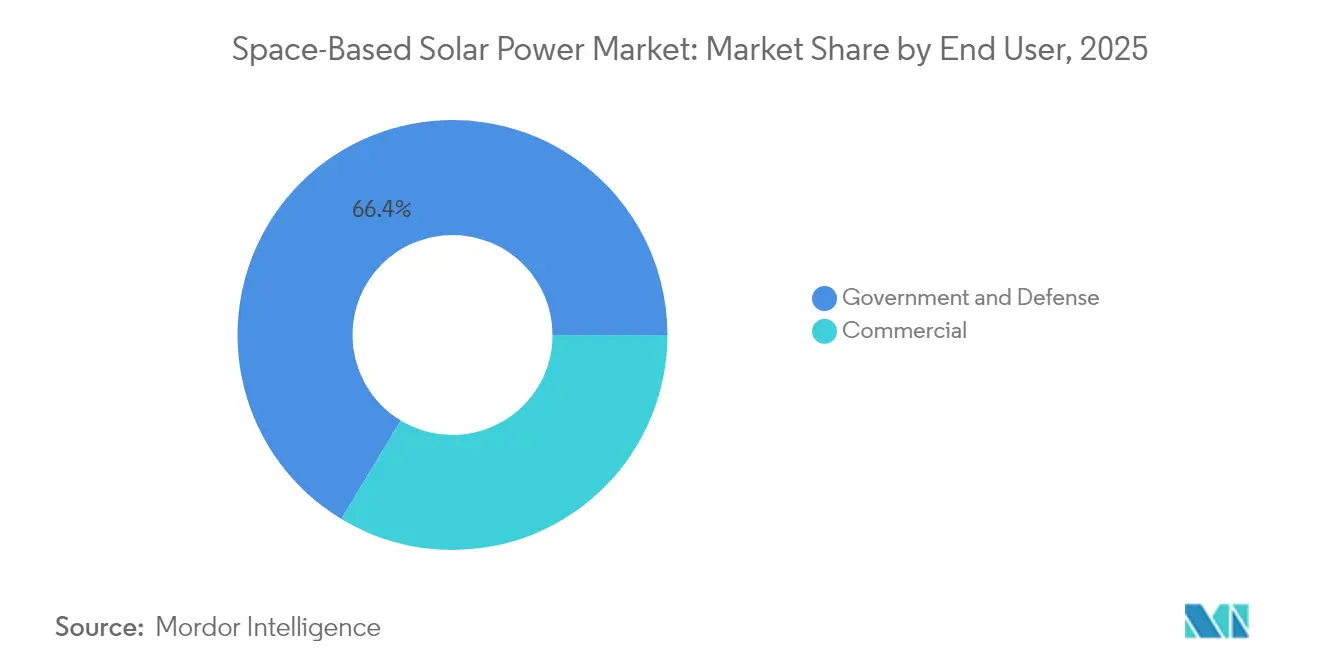

- Par utilisateur final, le gouvernement et la défense contrôlaient une part de 66,35 % en 2025, tandis que les applications commerciales devraient enregistrer le TCAC le plus rapide à 16,12 % jusqu'en 2041.

- Par géographie, l'Amérique du Nord représentait 49,10 % des revenus de 2025, tandis que l'Europe devrait afficher le TCAC régional le plus élevé à 14,88 % jusqu'en 2041.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'énergie solaire spatiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts de lancement grâce aux fusées réutilisables | +3.2% | Mondial avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'ensoleillement solaire continu permet une puissance renouvelable de base | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Impulsion de la sécurité nationale pour l'indépendance énergétique | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Missions de démonstration d'énergie solaire spatiale financées par les gouvernements | +1.9% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Synergie avec l'utilisation des ressources in situ lunaires et l'infrastructure cislunaire | +1.7% | Mondial | Long terme (≥ 4 ans) |

| Les rectennas en métamatériaux à haute efficacité réduisent l'empreinte au sol | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts de lancement grâce aux fusées réutilisables

Les architectures de lancement lourd réutilisables redéfinissent l'économie des satellites en ramenant les prix de mise en orbite vers la barre des 10 USD par kilogramme, un changement radical par rapport au niveau de référence de 1 000 USD qui prévalait lors des derniers vols de la navette spatiale. La capacité de 100 tonnes du Starship — validée par plusieurs tests suborbitaux — permet à un seul lancement de transporter suffisamment de panneaux modulaires pour générer plus de 25 mégawatts dans l'espace, comprimant le calendrier de déploiement d'une constellation de 2 gigawatts de plusieurs décennies à quelques années. Les démonstrations parallèles de Blue Origin, du programme européen CALLISTO et du dérivé de nouvelle génération H3 du Japon créent un environnement multi-fournisseurs qui accélère les courbes d'apprentissage, amplifie les volumes et fait baisser les coûts davantage. Les modèles de coûts Monte-Carlo publiés par l'Agence spatiale européenne montrent que chaque réduction de 20 % du prix de lancement réduit les coûts de l'énergie livrée d'environ 7 %, rapprochant les coûts nivelés de 25 USD par mégawattheure — compétitifs avec le solaire terrestre à grande échelle dans des conditions ensoleillées.[2]Source : Agence spatiale européenne, « ESA Developing Space-Based Solar Power Plant Plans », esa.int

L'ensoleillement solaire continu permet une puissance renouvelable de base

Les panneaux en orbite géostationnaire reçoivent la lumière solaire pendant plus de 99 % de l'année, dépassant les facteurs de capacité de 15 à 25 % observés par les installations photovoltaïques terrestres. Cet avantage orbital neutralise le dilemme de l'intermittence qui oblige les opérateurs de réseau à maintenir une production de secours fossile ou un stockage en masse pour l'éolien et le solaire au sol. Des études financées par la Commission européenne estiment qu'un satellite de puissance spatiale de 2 gigawatts pourrait alimenter environ 95 % de sa puissance nominale dans les réseaux continentaux, fournissant une électricité indépendante de l'heure de la journée et réduisant le besoin de stockage saisonnier. Une modélisation similaire sur le site d'essai de Chongqing en Chine compare le concept au déplacement du barrage des Trois Gorges dans l'espace, soulignant l'échelle et la continuité. Les planificateurs militaires apprécient la caractéristique de charge de base car elle supprime les vulnérabilités des convois de carburant sur les bases opérationnelles avancées, réduisant les pertes et les coûts logistiques. Cet avantage devient un moteur de croissance déterminant pour le marché de l'énergie solaire spatiale.

Impulsion de la sécurité nationale pour l'indépendance énergétique

Les ministères de la défense encadrent de plus en plus les plateformes de puissance orbitale comme des infrastructures stratégiques capables de soutenir les forces expéditionnaires et les sites critiques nationaux en cas de perturbation cybernétique ou cinétique des réseaux de surface. Le programme SSPIDR du Département américain de la Défense finance le matériel de Northrop Grumman qui convertit la production photovoltaïque en courant continu en faisceaux micro-ondes agiles dirigeables vers des tentes de réception mobiles, donnant aux commandants une centrale de cinq mégawatts déployable sur le terrain sans exposition à un pipeline diesel. Le programme d'antenne kilométrique de la Chine, dont le premier téléchargement de puissance fonctionnel est prévu pour 2028, intensifie l'urgence géopolitique parmi les alliés occidentaux. Le projet OHISAMA du Japon mêle objectifs civils et sécuritaires en testant la sécurité de la transmission au-dessus des zones peuplées. Ensemble, ces programmes de défense continuent de soutenir les premiers investissements dans le marché de l'énergie solaire spatiale.

Missions de démonstration d'énergie solaire spatiale financées par les gouvernements

Les subventions gouvernementales plafonnent le risque en phase initiale en finançant des bancs d'essai orbitaux qui abordent les défis du déploiement, de la gestion thermique et du contrôle des faisceaux. La feuille de route SOLARIS de l'Agence spatiale européenne prévoit plusieurs centaines de millions de dollars jusqu'en 2027 pour les compromis d'architecture et la validation des récepteurs au sol. L'Initiative britannique pour l'énergie spatiale alloue 4,3 millions GBP (5,71 millions USD) aux entreprises nationales développant des structures de treillis légères et des rectennas adaptatives. En Asie, le ministère de l'Économie, du Commerce et de l'Industrie soutient les expériences de l'Agence japonaise d'exploration aérospatiale qui vont au-delà des bancs de laboratoire vers des assemblages de panneaux à grande échelle lancés d'ici 2026. L'installation de Bishan en Chine a déjà commencé des répétitions de direction de faisceau à haute puissance, générant une base de connaissances que les spin-offs privés peuvent licencier, raccourcissant les périodes de remboursement du capital-risque. Ces initiatives créent une base politique favorable qui ancre le marché de l'énergie solaire spatiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de R&D et de certification | -2.4% | Mondial | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les échangeurs de chaleur et les compresseurs | -1.8% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis liés à la charge thermique dans les plateformes eVTOL | -1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Fiabilité incertaine des réfrigérants de nouvelle génération à faible potentiel de réchauffement climatique | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et de certification

L'étude comparative des coûts de la NASA montre que même les concepts d'énergie spatiale les plus optimistes d'aujourd'hui se situent entre 0,61 et 1,59 USD par kilowattheure, les plaçant 4 à 10 fois au-dessus des moyennes des énergies renouvelables terrestres à l'échelle des services publics. L'écart provient de la combinaison complexe de cellules solaires qualifiées pour l'espace, de structures de treillis modulaires et d'électronique de contrôle de faisceau à haute fréquence, chacune soumise à des protocoles de qualification critiques pour la mission. Par exemple, le banc d'essai de 50 kilogrammes du Caltech a consommé plus de 100 millions USD avant de délivrer ses premiers 200 watts, illustrant des coûts marginaux initiaux élevés. La certification ajoute une couche distincte : la Commission fédérale des communications américaine, l'Administration nationale des télécommunications et de l'information et l'Union internationale des télécommunications imposent chacune des examens de densité de puissance et de coordination des fréquences qui peuvent prolonger les délais de 18 à 24 mois. Le budget SOLARIS de l'Agence spatiale européenne à lui seul réserve plusieurs centaines de millions de dollars jusqu'en 2025 pour seulement trois concepts de plateformes — un ordre de grandeur au-dessus d'un cas commercial typique de constellation de CubeSats, ce qui complique les horizons de sortie du capital-risque.

Contraintes de la chaîne d'approvisionnement pour les échangeurs de chaleur et les compresseurs

Les satellites de puissance spatiale dissipent des charges thermiques de plusieurs gigawatts par des caloducs en boucle et des panneaux radiateurs avancés, nécessitant des superalliages avec des conductivités thermiques supérieures à 700 W/m-K. Seule une poignée de fonderies produisent ces matériaux ; la plupart sont concentrées en Asie de l'Est. Les récentes restrictions à l'exportation de germanium de la Chine menacent l'approvisionnement en plaquettes photovoltaïques à jonctions multiples, tandis que la concentration du traitement des terres rares compromet la production d'aimants permanents pour les émetteurs à réseau phasé. Les réponses politiques occidentales telles que les lois CHIPS et sur les matières premières critiques visent la relocalisation, mais les délais de construction des installations signifient que des conditions de matières premières tendues persisteront jusqu'en 2028. Les pénuries de composants dans les compresseurs et les échangeurs de chaleur à changement de phase ont déjà retardé les calendriers de prototypes de six à neuf mois, se traduisant par des millions en coûts de portage pour les programmes financés par le secteur privé.[3]Source : Americom, « Strain on Our Germanium Supply Chain », americom.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de transmission d'énergie : dominance des micro-ondes avec accélération du laser

La transmission d'énergie par micro-ondes (TEM) a représenté 77,85 % des revenus de 2025 grâce à des décennies de validation militaire et académique, un paysage réglementaire mature et de nouvelles rectennas en métamatériaux qui franchissent la barrière d'efficacité de 90 %. Cette part ancre la taille du marché de l'énergie solaire spatiale à une échelle commerciale précoce. Cependant, la transmission d'énergie par laser progresse à un TCAC de 18,18 %, ce qui réduira progressivement la primauté des micro-ondes. Les systèmes laser peuvent diriger des faisceaux plus étroits, réduire considérablement la superficie des réseaux au sol et contourner la congestion des radiofréquences qui inhibe le déploiement près des couloirs peuplés. Bien que modeste en puissance absolue, la récente démonstration de liaison descendante laser sur huit kilomètres de la DARPA a mis en évidence une efficacité de 20 % en sortie de source et une stabilité du faisceau au centimètre près dans des conditions atmosphériques variables. Les concepts hybrides acheminent les faisceaux optiques vers des aérostats à haute altitude avant de passer aux micro-ondes pour la livraison finale, combinant la collimation laser avec la résilience météorologique des micro-ondes. Cette voie ajoute des options aux architectes de systèmes. Les entrants sur le marché qui déploient des émetteurs modulaires capables d'opérer en fréquence à échange rapide pourraient arbitrer les fenêtres réglementaires entre les bandes RF et optiques, améliorant l'utilisation des actifs et raccourcissant les périodes de remboursement.

La compétitivité commerciale dépend de la fabrication en masse de tuiles de rectennas et de réseaux de direction à l'échelle du gigawatt. Les systèmes à micro-ondes bénéficient d'économies d'échelle car les mêmes fonderies de circuits intégrés monolithiques à micro-ondes (MMIC) en bande X qui servent la 5G peuvent être reconverties. Les lasers ne bénéficient pas de ce transfert, mais les fonderies de diodes laser en carbure de silicium en Europe montent en puissance, aidées par les subventions d'Horizon Europe. La convergence réglementaire reste une question ouverte ; les licences micro-ondes doivent s'articuler avec les services satellitaires existants, tandis que les lasers relèvent des règles de communication optique moins matures pour les applications de puissance. Les entreprises qui naviguent dans les deux cadres obtiendront un avantage de premier entrant, renforçant la part actuelle de 77,85 % des micro-ondes tout en ouvrant la voie à des solutions laser différenciées qui créent de nouveaux bassins de revenus au sein du marché de l'énergie solaire spatiale.

Par application : priorité terrestre avec dynamique du segment spatial

Les récepteurs terrestres représentaient 59,10 % des installations de 2025, reflétant le bénéfice immédiat dans les mines éloignées, les secours en cas de catastrophe et les micro-réseaux insulaires, où les coûts du carburant diesel dépassent 0,35 USD par kilowattheure. Les clients de la défense aux États-Unis et en Europe déploient des rectennas conteneurisées sur des bases opérationnelles avancées, où chaque kilowatt livré compense 2,5 litres de carburant JP-8 et supprime l'exposition des convois. Les services publics en Nouvelle-Zélande et au Chili ont commencé à obtenir des permis pour des stations au sol qui coupleront l'énergie orbitale avec les sous-stations existantes, créant un mélange d'énergie renouvelable 24 heures sur 24 qui stabilise les réseaux locaux lors des déficits hydroélectriques liés à la sécheresse. Ces projets donnent au segment terrestre des revenus fermes, ancrant les hypothèses de flux de trésorerie qui sous-tendent la taille plus large du marché de l'énergie solaire spatiale.

Le segment des applications spatiales, cependant, se développe à un TCAC de 15,58 % porté par les échanges d'énergie entre constellations, les habitats lunaires et les passerelles vers l'espace lointain. Le tour de table de 12,25 millions USD de Star Catcher cible un réseau d'énergie orbital qui vend des kilowattheures à des centres de données en orbite, pointant vers un modèle de service analogue aux contrats d'achat d'énergie terrestres. Les projets de surface lunaire dans le cadre d'Artemis Phase II envisagent des rectennas gonflables de 20 mètres qui transmettent de l'énergie depuis des orbites polaires vers la base d'extraction d'eau du cratère Shackleton en ombre permanente. À mesure que la demande dans l'espace augmente, des marchés d'interconnexion inter-satellites pourraient évoluer, où l'énergie excédentaire d'une constellation est mise aux enchères en temps réel vers une autre, faisant écho aux marchés au comptant terrestres et pouvant potentiellement étendre la part de marché de l'énergie solaire spatiale des applications spatiales au-delà de 30 % d'ici le milieu des années 2030.

Par utilisateur final : leadership gouvernemental avec accélération commerciale

Les clients du gouvernement et de la défense contrôlaient 66,35 % des revenus de 2025, validant les premières architectures de systèmes, absorbant les risques et façonnant les normes. Le programme SSPIDR canalise des financements non dilutifs vers l'avionique de contrôle de faisceau et les plaquettes solaires en arséniure de gallium à haute densité, accélérant la maturité technologique qui se diffuse ensuite vers les usages civils. Les spécifications militaires pour le confinement des faisceaux et les coupures de sécurité deviennent des références de facto qui raccourcissent la certification pour les déploiements commerciaux. La concentration des dollars de la défense soutient la capacité des fournisseurs, garantissant que les nouveaux entrants trouvent des écosystèmes de sous-traitants prêts pour le matériel de vol.

L'adoption commerciale progresse à un TCAC de 16,12 % alors que les producteurs d'énergie indépendants, les opérateurs de télécommunications et les entreprises d'agrotechnologie évaluent les contrats d'achat d'énergie orbitale indexés sur les prix de gros de l'électricité. L'Initiative pour l'énergie spatiale soutenue par l'Agence spatiale européenne agrège les engagements d'achat industriels d'entreprises telles qu'ENGIE et ENEL, créant une demande bancable qui approche l'échelle d'un portefeuille éolien terrestre de taille moyenne. Le soutien en capital-risque pour des entreprises pures comme Aetherflux signale l'appétit des investisseurs pour des modèles à faible intensité d'actifs qui louent des portions de satellites de plusieurs gigawatts plutôt que de posséder le matériel directement. Sur la période de prévision, la part gouvernementale devrait diminuer mais rester au-dessus de 50 %, ancrant le marché de l'énergie solaire spatiale tandis que les niches commerciales s'épanouissent autour de cas d'usage spécialisés.

Analyse géographique

L'Amérique du Nord a capturé 49,10 % du marché de l'énergie solaire spatiale en 2025, soutenue par l'armée de l'air américaine, la NASA et un écosystème de lancement dynamique qui abaissent collectivement les barrières techniques et financières. Les tests de jalons du programme SSPIDR ont prouvé la conversion solaire-RF de bout en bout, renforçant la confiance pour un déploiement à grande échelle et dynamisant une chaîne d'approvisionnement couvrant le Colorado, la Californie et l'Alabama. Le financement par capital-risque gravite vers la région : Aetherflux a clôturé un Série A de 50 millions USD et Solestial a obtenu une récompense SpaceWERX de 1,2 million USD pour automatiser la production de cellules solaires pour les satellites en orbite basse terrestre. Pourtant, le scepticisme de la NASA sur les coûts en 2024 introduit un risque politique, montrant que le financement reste susceptible d'évoluer selon les priorités budgétaires. Les dépendances minérales restent vulnérables ; plus de 60 % du germanium requis pour la production américaine de cellules solaires spatiales provient encore des raffineries chinoises, suscitant une réaction législative incarnée dans la loi CHIPS et Science.

L'Europe enregistre la croissance la plus élevée à un TCAC de 14,88 % jusqu'en 2041 grâce au programme SOLARIS, aux discussions sur une politique de spectre unifiée et à des subventions ciblées telles que le chèque de 4 millions EUR (4,61 millions USD) du Conseil européen de l'innovation à SPHERICAL. Le Royaume-Uni voit une opportunité stratégique en associant ses sites de réception à haute latitude à l'infrastructure éolienne offshore excédentaire, créant des pôles d'énergie renouvelable hybrides qui vendent de l'énergie verte 24 heures sur 24 sur les marchés continentaux. Les consortiums ancrés par Thales Alenia Space développent des mâts de treillis légers en fibre de carbone dans des usines françaises et italiennes, tandis que des spécialistes allemands en machines-outils fournissent des robots de fixation automatisés pour l'assemblage en orbite. La modélisation du secteur de l'énergie continental indique que l'importation d'un térawattheure par an via des stations orbitales pourrait réduire l'utilisation des centrales à gaz de pointe de 6 %, offrant une réduction des émissions de carbone sans étendre l'utilisation des terres terrestres.

L'Asie-Pacifique suit une trajectoire à double voie. Le pilote kilométrique de Bishan en Chine et l'usine de fabrication de Changsha propulsent la fabrication de modules à l'échelle du gigawatt qui pourrait éclipser la production occidentale d'ici 2028. Le gouvernement impose un contenu domestique minimum de 70 % pour les stations d'énergie spatiale, créant un volume qui construit une profondeur de fournisseurs inégalée ailleurs. Le Japon, quant à lui, s'appuie sur la fabrication de précision pour affiner les réseaux à phase micro-ondes et prépare la démonstration OHISAMA pour 2025, visant à vérifier le pointage du faisceau vers des barges océaniques à 36 000 kilomètres en dessous. La Corée du Sud a annoncé une stratégie visant une capacité orbitale de 120 gigawatts d'ici 2045, misant sur les compétences de fabrication d'aluminium à grande échelle de son industrie de construction navale. Les discussions naissantes de l'Inde se concentrent sur l'association de collecteurs géostationnaires avec des sites de rectennas dans les déserts du sud. Ces activités placent l'Asie-Pacifique dans un rôle fort de suiveur-innovateur, susceptible de défier la part de l'Amérique du Nord au-delà de 2030.

Paysage concurrentiel

Le secteur de l'énergie solaire spatiale reste modérément fragmenté, aucune entité ne supervisant plus de 20 % des financements de démonstration attribués, mais la collaboration brouille les lignes concurrentielles strictes. Les grands groupes américains tels que Northrop Grumman Corporation tirent parti de décennies d'expérience en matière de contrats de défense pour le contrôle des faisceaux et la gestion thermique, formant des coentreprises avec des spécialistes de l'électronique pour accélérer la certification. Les grands groupes aérospatiaux européens poursuivent une approche d'architecture ouverte : Airbus Defence and Space collabore avec Hanwha Systems sur des cellules solaires tandem 50 % plus légères, échangeant de la propriété intellectuelle pour atténuer les risques d'approvisionnement tout en se positionnant pour des offres conjointes sur les marchés émergents.

Les start-ups stimulent des percées de niche. Solestial commercialise du silicium ultra-mince qui résiste à 10 fois la dose de rayonnement des panneaux conventionnels, augmentant le débit des lignes de revêtement automatisées rouleau à rouleau de 40 %. Star Catcher développe un logiciel de compensation de marché pour les échanges d'énergie de satellite à satellite, une première étape vers des marchés d'électricité au comptant orbitaux. Virtus Solis combine l'impression 3D robotique avec des réseaux modulaires de type voile déployables depuis un seul lancement de Starship, comprimant les délais d'assemblage et tirant parti des baisses de coûts de lancement pour capturer des flux de trésorerie précoces. L'analyse des brevets révèle une augmentation des dépôts couvrant les rectennas en métamatériaux et les robots d'exploration de treillis autonomes, mais aussi des regroupements autour des circuits de verrouillage de sécurité, un domaine où la conformité réglementaire stimule la différenciation plutôt que la performance pure.

Les dynamiques internationales ajoutent une tension concurrentielle. Les centres de recherche financés par l'État chinois accélèrent les cycles d'itération des prototypes inédits dans les cadres de financement occidentaux, resserrant les fenêtres de mise sur le marché et incitant les décideurs politiques aux États-Unis et en Europe à cofinancer des alternatives indigènes. Pourtant, les atouts occidentaux en matière de logiciels, de semi-conducteurs avancés et de cadence de lancement contrebalancent les avantages d'échelle dont bénéficient les programmes chinois. Sur la période de prévision, des partenariats devraient émerger qui mêlent la propriété intellectuelle occidentale en formation de faisceaux avec le savoir-faire asiatique en production à grand volume, renforçant un modèle de coopétition typique d'autres segments de matériel spatial.

Leaders du secteur de l'énergie solaire spatiale

Northrop Grumman Corporation

Airbus SE

Space Solar Group Holdings Ltd.

The Boeing Company

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Space Solar et Transition Labs ont annoncé leurs plans pour livrer 30 MW d'énergie propre à l'Islande d'ici 2030 grâce à la première centrale d'énergie solaire spatiale au monde. Cette livraison révolutionnaire marque une étape importante dans le marché de l'énergie solaire spatiale, garantissant un approvisionnement en énergie renouvelable 24h/24 et 7j/7 et faisant progresser les initiatives mondiales en matière d'énergie durable.

- Avril 2024 : Space Solar Engineering, basée au Royaume-Uni, a reçu 1,2 million GBP (1,59 million USD) pour le marché du projet solaire Cassiopée. Le financement, fourni par le biais de l'innovation en matière d'énergie solaire spatiale du gouvernement britannique, soutiendra le développement d'un système d'énergie solaire spatiale.

Portée du rapport mondial sur le marché de l'énergie solaire spatiale

| Transmission d'énergie par micro-ondes (TEM) |

| Transmission d'énergie par laser (TEL) |

| Terrestre |

| Spatial |

| Gouvernement et défense |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Moyen-Orient et Afrique |

| Amérique du Sud |

| Par technologie de transmission d'énergie | Transmission d'énergie par micro-ondes (TEM) | |

| Transmission d'énergie par laser (TEL) | ||

| Par application | Terrestre | |

| Spatial | ||

| Par utilisateur final | Gouvernement et défense | |

| Commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Moyen-Orient et Afrique | |

| Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle des déploiements d'énergie solaire spatiale d'ici 2041 ?

Le marché de l'énergie solaire spatiale devrait atteindre 4,61 milliards USD en 2041, porté par un TCAC de 13,24 % durant la période 2026-2041.

Comment les fusées réutilisables influencent-elles l'économie du solaire orbital ?

Les lanceurs lourds réutilisables tels que le Starship réduisent les coûts de mise en orbite à environ 10 USD par kilogramme, abaissant les prix de l'énergie livrée d'environ 7 % pour chaque baisse de 20 % du coût de lancement.

Quelle région mène actuellement l'activité solaire orbitale ?

L'Amérique du Nord détient 49,10 % des revenus de 2025 grâce à des programmes robustes de l'armée de l'air et de la NASA ainsi qu'à un financement actif des start-ups.

Quelle technologie détient la plus grande part des solutions de transmission d'énergie ?

La transmission d'énergie par micro-ondes (TEM) contrôle 77,85 % des revenus de 2025 grâce à des systèmes RF matures et des cadres réglementaires établis.

Pourquoi les rectennas en métamatériaux sont-elles importantes ?

Elles améliorent la conversion RF-CC au-delà de 90 %, réduisant la superficie des stations au sol et accélérant les autorisations pour les projets commerciaux.

Quelle application connaît la croissance la plus rapide dans ce domaine ?

L'alimentation en énergie de l'espace vers l'espace pour les satellites et l'infrastructure lunaire se développe à un TCAC de 15,58 % à mesure que la demande en orbite augmente.

Dernière mise à jour de la page le: