Taille et part du marché du pétrole et du gaz au Soudan du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

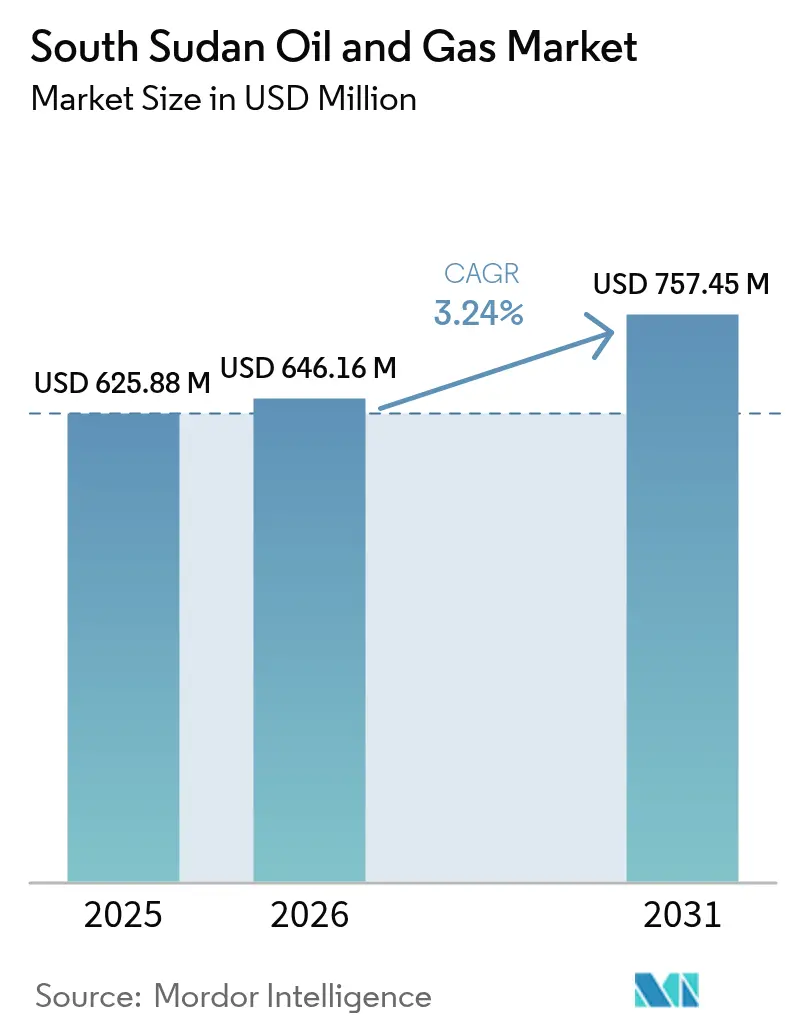

| Taille du marché de l'année de base (2025) | 625.88 Millions de dollars américains |

| Taille du Marché (2026) | 646.16 Millions de dollars américains |

| Taille du Marché (2031) | 757.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz au Soudan du Sud par Mordor Intelligence

La taille du marché du pétrole et du gaz au Soudan du Sud est estimée à 646,16 millions USD en 2026, en hausse par rapport à la valeur de 2025 de 625,88 millions USD, avec des projections pour 2031 montrant 757,45 millions USD, croissant à un TCAC de 3,24 % sur la période 2026-2031.

L'expansion modeste découle de la reprise des exportations via le réseau de pipelines du Soudan, des gains progressifs issus de l'optimisation des champs matures, et d'un intérêt renouvelé pour l'exploration dans des bassins peu explorés. L'activité en amont continuera de dominer les revenus, le pays dépendant des exportations de pétrole brut pour plus de 90 % de ses recettes publiques. Les contraintes d'infrastructure, les incidents sécuritaires fréquents et les litiges d'arbitrage non résolus tempèrent les perspectives de croissance, mais les investissements chinois soutenus et une diversification en attente des corridors d'exportation offrent un potentiel haussier. Les programmes de récupération assistée des hydrocarbures, combinés à la surveillance numérique des puits, devraient augmenter les taux de récupération et ralentir les taux de déclin naturel dans les champs hérités, atténuant ainsi les risques d'approvisionnement liés aux perturbations externes.[1]Ministère du pétrole, "Annual Statistical Review 2025", mop.gov.ss

Principales conclusions du rapport

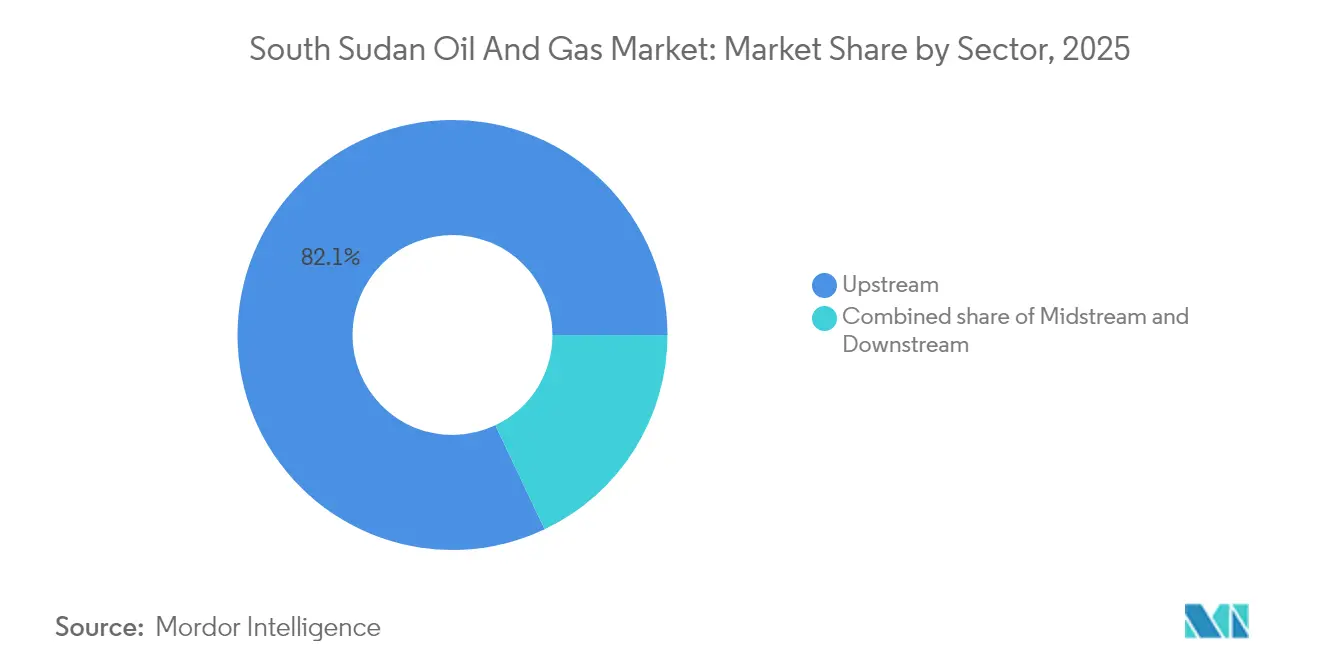

- Par secteur, les opérations en amont ont représenté 82,05 % de la part du marché du pétrole et du gaz au Soudan du Sud en 2025 et devraient croître à un TCAC de 3,47 % jusqu'en 2031.

- Par localisation, les actifs terrestres ont représenté 99,78 % de la taille du marché du pétrole et du gaz au Soudan du Sud en 2025, tandis que les perspectives en mer affichent le TCAC le plus élevé à 4,92 % sur la période de prévision.

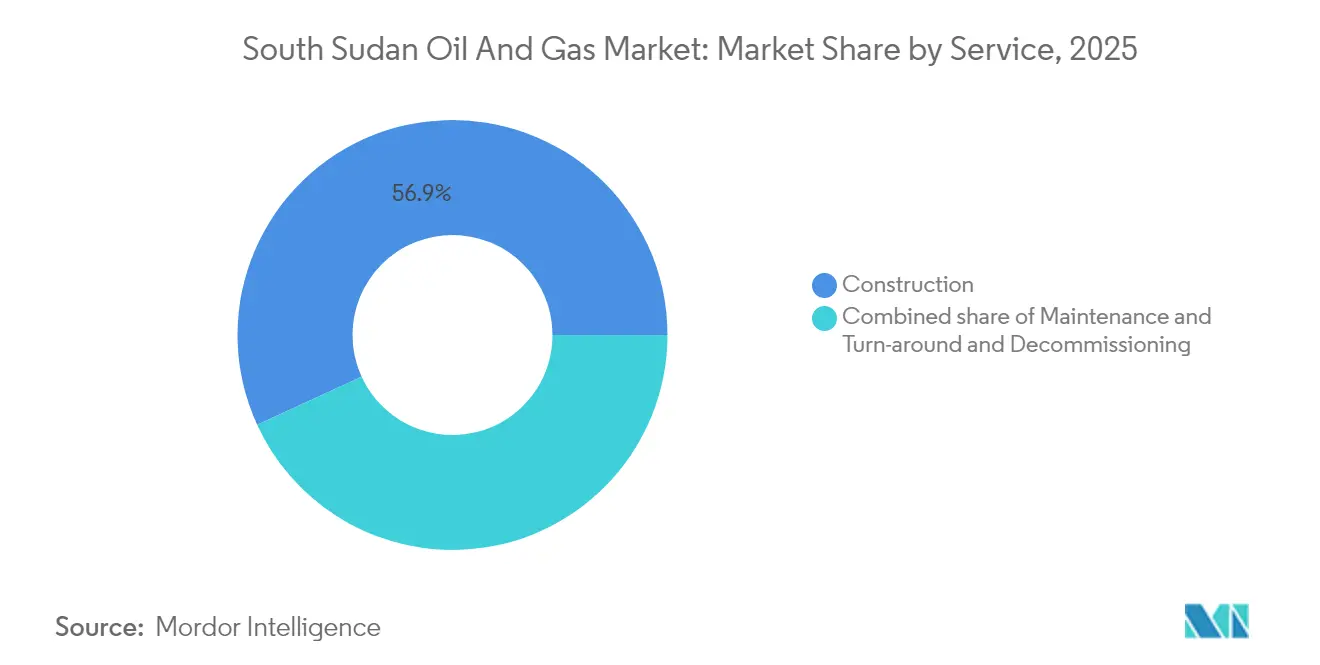

- Par service, la construction a dominé avec une part de revenus de 56,85 % en 2025, tandis que les services de maintenance et d'arrêt technique devraient s'étendre à un TCAC de 4,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz au Soudan du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise des exportations via le pipeline du Soudan (2025) | +1.2% | National, avec concentration dans les États de l'Unité et du Haut-Nil | Court terme (≤ 2 ans) |

| Réserves inexploitées et tour de licences 2021 | +0.8% | National, accent sur les blocs d'exploration du Jongleï et de l'Équatoria oriental | Moyen terme (2-4 ans) |

| Investissements chinois et régionaux dans des routes d'exportation alternatives | +0.6% | National, avec infrastructure s'étendant vers les corridors Kenya, Djibouti | Long terme (≥ 4 ans) |

| Déploiement de la récupération assistée des hydrocarbures dans les champs matures du Nil/Dar | +0.4% | État de l'Unité, grappes de champs matures de l'État du Haut-Nil | Moyen terme (2-4 ans) |

| Incitations à la restructuration dette contre pétrole | +0.3% | National, avec impact principal sur les flux de revenus gouvernementaux | Court terme (≤ 2 ans) |

| Surveillance numérique des champs pétroliers par satellite | +0.2% | National, avec adoption précoce dans les principaux blocs producteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La reprise des exportations via le pipeline du Soudan crée une voie de redressement des revenus

La réouverture du pipeline du Soudan en 2025 a mis fin à une pause de huit mois qui avait privé le Soudan du Sud d'environ 100 millions USD de recettes mensuelles. Les améliorations de gestion de la paraffine dans six stations de pompage permettent désormais un flux continu de la branche Dar Blend, qui représente généralement les trois quarts des exportations nationales. Des comités techniques conjoints entre Juba et Khartoum assurent une surveillance en temps réel, réduisant le risque d'interruptions prolongées. L'amélioration des flux de trésorerie soutient les dépenses en capital en retard dans les systèmes de collecte et les interventions sur puits, ce qui porte la production vers l'objectif d'avant l'arrêt de 150 000 barils par jour. La confiance renouvelée dans la fiabilité du secteur intermédiaire libère également de l'espace budgétaire pour les dépenses sociales, renforçant ainsi la stabilité politique qui sous-tend les engagements d'exploration.[2]Ministère du pétrole, "Inter-Governmental Pipeline Review Minutes 2025", mop.gov.ss

Les réserves inexploitées stimulent l'expansion stratégique des licences

Les blocs A2, A5, B1, B4 et D2 couvrent ensemble plus de 60 000 kilomètres carrés et restent en grande partie non cartographiés. La ronde d'offres de 2021 a attiré des indépendants africains désireux de sécuriser des superficies frontalières à faible coût d'entrée alors que les prix du pétrole oscillaient au-dessus de 60 USD par baril. L'État conserve des participations minoritaires de 5 à 10 %, garantissant un bénéfice public sans décourager les investisseurs cherchant à opérer. Les programmes sismiques en cours visent à porter la couverture géologique nationale de moins de 5 % en 2021 à 30 % d'ici 2025, réduisant considérablement le risque souterrain. Le succès précoce dans le bloc B3 souligne le potentiel d'expansion en dehors des bassins hérités de Muglad et Melut, indiquant une trajectoire de croissance sur plusieurs décennies.

L'investissement chinois catalyse une infrastructure d'exportation alternative

La participation de 41 % de China National Petroleum Corporation dans Dar Petroleum lui confère une incitation économique à réduire les risques pesant sur les routes de livraison. Les études de faisabilité sur un pipeline Soudan du Sud-Djibouti lié au corridor LAPSSET contourneraient entièrement le Soudan. Les prêteurs soutenus par Pékin ont prouvé leur capacité à financer des lignes transfrontalières de plusieurs milliards de dollars, comme en témoigne le conduit du Grand Nil de 1 600 km, construit en 2,5 ans. Le récent achat de terrain du Soudan du Sud à Djibouti signale un soutien politique, tandis qu'une construction par phases pourrait s'aligner sur les plans d'extension de la durée de vie des champs, maintenant l'exposition aux tarifs à un niveau abordable. La diversification des routes améliore également le levier de négociation sur les frais de transit existants, augmentant les recettes nettes à long terme.

Les technologies de récupération assistée des hydrocarbures prolongent les cycles de vie des champs

Les taux de récupération primaire dans de nombreux réservoirs du Nil et de Dar sont tombés en dessous de 20 %. Les projets pilotes d'injection d'eau démontrent des gains progressifs de 8 à 10 points de pourcentage, et la surveillance numérique intégrée réduit les temps d'arrêt en prédisant les chutes de pression souterraine. Les faibles profondeurs de 1 000 à 3 000 mètres réduisent les coûts d'injection d'eau, élargissant les marges économiques lorsque le pétrole brut se négocie au-dessus de 60 USD par baril. Le gouvernement vise à développer les projets de récupération assistée de 30 % d'ici 2027, avec le soutien d'équipes techniques chinoises qui gèrent déjà des programmes similaires dans le Xinjiang et à Daqing. Des déploiements réussis pourraient ajouter 20 à 30 % aux réserves récupérables, lissant la production nationale au-delà de 2035.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance à l'égard d'une infrastructure d'exportation soudanaise sujette aux conflits | -0.9% | National, avec dépendance critique à la route du pipeline du port de Soudan | Court terme (≤ 2 ans) |

| Déclin naturel des blocs matures | -0.6% | État de l'Unité, zones de production héritées de l'État du Haut-Nil | Long terme (≥ 4 ans) |

| Risques d'arbitrage menaçant la saisie de cargaisons | -0.4% | Mondial, affectant les ventes internationales de pétrole brut et le financement | Moyen terme (2-4 ans) |

| Pression de financement motivée par les critères ESG sur le pétrole brut lourd | -0.3% | Mondial, avec impact sur le financement international de projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La vulnérabilité de l'infrastructure d'exportation contraint la stabilité du marché

Le Soudan du Sud achemine chaque baril via le Soudan, payant 24 USD par baril en frais combinés de transit et de traitement. Les conflits en cours fragmentent le contrôle de six stations de chauffage, nécessaires au flux du Dar Blend paraffineux. Même de brèves pénuries de diesel peuvent provoquer des arrêts qui endommagent la pression des réservoirs. Les primes d'assurance et les coûts des lettres de crédit augmentent à chaque flambée des hostilités, érodant les recettes nettes et compliquant le financement de projet pour les nouveaux blocs. Tant qu'une ligne alternative n'est pas opérationnelle, la santé fiscale du pays reste otage des dynamiques sécuritaires externes.[3]Ministère du pétrole, "Transit Fee Schedule and Security Risk Update 2024", mop.gov.ss

Les litiges d'arbitrage créent des risques opérationnels et financiers

Les créances en suspens liées aux conditions héritées de récupération des coûts exposent les cargaisons de pétrole brut à des ordres de saisie dans des tribunaux étrangers. Petronas s'est retirée en 2024 après un processus de cession de deux ans entaché de querelles juridiques, soulignant le risque perçu de la jurisprudence. Les banques qui accordent normalement des crédits de pré-exportation resserrent leurs prêts lorsque les titres d'actifs font l'objet de contestations, ralentissant les cycles de dépenses en capital. Les nouveaux entrants, tels que Wildcat Petroleum, exigent des indemnités claires avant de finaliser les cessions partielles, ce qui peut retarder la remise en valeur des champs. Les efforts du gouvernement pour rationaliser l'arbitrage via un tribunal commercial spécialisé pourraient débloquer de nouveaux capitaux si mis en œuvre comme prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les opérations en amont soutiennent la concentration des revenus

Les activités en amont ont généré 82,05 % de la valeur totale en 2025, confirmant le rôle central de l'extraction de pétrole brut dans le marché du pétrole et du gaz au Soudan du Sud. La combinaison d'une géologie favorable et d'une capacité de traitement domestique limitée oriente pratiquement tous les investissements vers le forage, la complétion et les interventions sur puits. CNPC et Sinopec ancrent deux grands consortiums opérateurs, établissant des normes de coûts qui façonnent les prix des services et les calendriers d'approvisionnement. La taille du marché du pétrole et du gaz au Soudan du Sud attribuable au secteur amont devrait s'étendre à un TCAC de 3,47 % jusqu'en 2031, soutenue par le déploiement de la récupération assistée des hydrocarbures qui compense le déclin naturel. Une légère augmentation des programmes nationaux de formation est prévue pour faire passer la participation de la main-d'œuvre locale de 12 % en 2025 à 25 % d'ici 2030, alignant les objectifs fiscaux avec les ambitions de transfert de compétences.

Les segments intermédiaire et aval sont en retard car les projets de raffinage restent en suspens dans l'attente d'un financement ferme. Le gouvernement privilégie l'exportation des mélanges Dar et Nil à haute valeur ajoutée pour atteindre la stabilité fiscale, plutôt que d'absorber la charge de la dette d'une raffinerie domestique. Cependant, des plans de corridors alternatifs réussis pourraient stimuler une diversification progressive du secteur intermédiaire à mesure que de nouveaux parcs de réservoirs et lignes d'alimentation deviennent finançables. La monétisation du gaz de champ, actuellement torché, pourrait émerger comme une opportunité de niche en aval une fois que la production se stabilise et que les marchés intérieurs mûrissent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par localisation : la dominance terrestre persiste mais l'intérêt pour l'offshore se développe

Les champs terrestres ont contribué à 99,78 % du volume de 2025, reflétant trois décennies de développement dans les bassins de rift de Muglad et Melut. Les lignes de collecte existantes, les parcs de foreuses nationales et les faibles profondeurs maintiennent les coûts d'extraction en dessous de 20 USD par baril, assurant une résilience économique même pendant les cycles baissiers du marché. Les perspectives en mer en mer Rouge attirent une attention croissante en raison de leurs similitudes présumées de roche source avec les plateaux prolifiques du Soudan et d'Arabie saoudite. La part en mer de la taille du marché du pétrole et du gaz au Soudan du Sud est actuellement faible, mais elle devrait afficher un TCAC de 4,92 % entre 2026 et 2031, après la ronde d'offres de 2021 qui incluait des superficies littorales. L'intérêt des acteurs internationaux ayant une expérience en eaux profondes pourrait s'accélérer si une couverture du risque politique est disponible à des primes compétitives.

Les défis du terrain persistent à travers les marécages et les plaines inondables saisonnières, augmentant les coûts logistiques pour l'expansion terrestre dans les blocs du sud. Des routes modulaires planifiées et une liaison à fibre optique financées par des banques régionales de développement aideront les opérateurs à gérer le flux de données et la mobilisation des équipements, améliorant davantage la productivité terrestre tout en réduisant les risques des premiers puits d'évaluation en mer.

Par service : la construction atteint son pic, la maintenance prend le relais

Les réparations de pipelines, la construction de stations de flux et la rénovation des camps de foreuses ont propulsé la construction à une part de revenus de 56,85 % en 2025. À mesure que les dépenses sur les nouvelles installations diminuent, les opérateurs se concentrent sur le temps de fonctionnement des installations, poussant les services de maintenance et d'arrêt technique à un TCAC de 4,32 %, le plus élevé parmi les lignes de services. Les outils d'analyse prédictive réduisent les temps d'arrêt non planifiés en signalant les défaillances d'équipements avant qu'elles ne surviennent, permettant des stocks de pièces plus légers et réduisant les coûts d'extraction jusqu'à 1,50 USD par baril. La complexité croissante des complétions de puits, y compris les fracturations multiétages pour les intervalles de sables compacts, soutient la demande de services spécialisés même si le nombre total de forages reste stable. Sur l'horizon de prévision, le déclassement des champs matures devrait émerger comme une niche, bien que des directives claires d'abandon soient encore en attente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'État de l'Unité et l'État du Haut-Nil ont ensemble fourni près de 85 % de la production nationale en 2025, soulignant leur importance stratégique dans le marché du pétrole et du gaz au Soudan du Sud. Les champs Heglig et Bamboo du cluster de l'Unité produisent un pétrole paraffineux de qualité douce qui se négocie avec des décotes durant les mois d'hiver en raison d'un risque plus élevé de point d'écoulement ; cependant, leur faible teneur en soufre maintient une demande stable de la part des raffineries. Le mélange Nil moyen-doux de l'État du Haut-Nil bénéficie d'un enlèvement régulier de la part des raffineurs indiens et malaisiens dans le cadre de contrats d'approvisionnement de longue durée.

Le Jongleï et l'Équatoria oriental ont émergé comme zones de croissance frontalières depuis l'ouverture du tour de licences de 2021, avec cinq grands blocs alloués dans les deux États. La sismique préliminaire suggère des pièges structuraux analogues aux réservoirs producteurs plus au nord, donnant confiance aux explorateurs malgré des données rares. Des puits réussis ici déplaceraient les centres de production vers le sud, nécessitant des pipelines soit vers l'est jusqu'au port de Lamu au Kenya, soit vers le nord-est jusqu'au terminal proposé à Djibouti. Le gouvernement réserve 20 % de ses recettes pétrolières annuelles à un fonds de stabilisation régional, qui finance les routes d'alimentation et les soins de santé, créant ainsi un tampon social qui réduit le risque de conflit local et encourage l'entrée des opérateurs.

Les conditions sécuritaires restent le principal déterminant géographique de l'allocation des dépenses en capital. Les mécanismes de règlement des griefs communautaires, soutenus par les programmes sociaux financés par CNPC, réduisent la fréquence des protestations autour des sites existants, mais les plaintes relatives à la qualité de l'air liées aux torchères persistent. L'amélioration du dialogue via les comités pétroliers au niveau des comtés réduit les délais d'autorisation dans les zones relativement pacifiques, préparant le terrain pour une diversification géographique plus large du marché du pétrole et du gaz au Soudan du Sud à la fin des années 2020.

Paysage réglementaire

Le secteur pétrolier du Soudan du Sud est régi principalement par la loi sur le pétrole de 2012 (Petroleum Act, 2012), qui fournit la base juridique pour l'octroi de licences en amont et le partage de la production, et établit la supervision du secteur sous l'égide du ministère du Pétrole et de la Nile Petroleum Corporation (Nilepet). Pour la conformité quotidienne, le cadre Santé, Sécurité et Environnement du ministère (y compris la réglementation des systèmes HSE construite autour d'une approche Planifier-Faire-Vérifier-Agir) définit les obligations des contractants pour le développement de champs, les opérations et la gestion des incidents.

En 2026, les mesures d'application et de politique se sont durcies autour de la performance contractuelle et du contrôle étatique du commerce lié aux hydrocarbures. Le ministère du Pétrole a annoncé le non-renouvellement de l'EPSA d'Oranto Petroleum pour le bloc B3, citant le non-respect des obligations du programme de travail, ce qui signale un contrôle plus étroit des engagements d'exploration. En aval, le gouvernement a émis des directives pour acheminer les importations de carburant via l'accord gouvernement à gouvernement Kenya-Soudan du Sud et a communiqué une transition vers South Sudan Energy, renforçant une approche plus centralisée de l'approvisionnement en produits raffinés et de la supervision de l'offre.

Paysage concurrentiel

Le marché du pétrole et du gaz au Soudan du Sud présente une structure à deux niveaux. Trois grands groupes d'État chinois - CNPC, Sinopec et CNOOC - s'associent à ONGC Videsh pour contrôler tous les champs en production, tirant parti de décennies d'expérience en forage et d'un accès à des financements concessionnels. Leur part de production combinée a dépassé 70 % en 2024, leur conférant des avantages en matière de coûts grâce aux achats groupés et aux flottes de services partagés. Le retrait de Petronas en 2024 a ouvert la voie à de nouveaux entrants. Wildcat Petroleum cherche à acquérir les participations vacantes, tandis que Savannah Energy lorgnait des blocs d'exploration le long de la frontière kényane.

La concurrence dans les services reste fragmentée. Schlumberger et Baker Hughes fournissent des services de fond de puits de haute qualité dans un contexte de restrictions d'accès aux sites liées à la sécurité. China Petroleum Engineering & Construction Corporation domine les grands travaux de construction en ingénierie et approvisionnement, grâce au financement groupé fourni par les banques de politique chinoises. L'acteur local Nile Drilling & Services occupe une position forte dans l'approvisionnement en foreuses et les services de base pour puits, bénéficiant des mandats gouvernementaux qui élargissent le contenu local. L'adoption des technologies numériques est un facteur de différenciation clé. Les opérateurs qui intègrent l'imagerie satellitaire et le SCADA en nuage réduisent le temps non productif jusqu'à 7 %, ce qui se traduit par des coûts unitaires plus faibles et un avantage naturel lors des appels d'offres.

La feuille de route de nationalisation dévoilée en 2022 vise à augmenter la part opérationnelle de Nile Petroleum Corporation, mais les lacunes en compétences et l'intensité capitalistique imposent une dépendance continue aux alliances stratégiques avec des partenaires étrangers expérimentés. Par conséquent, le marché restera vraisemblablement modérément concentré jusqu'en 2030, avec le leadership technologique l'emportant sur le simple décompte des superficies pour façonner la compétitivité à long terme.[5]Nile Petroleum Corporation, "Local Content Progress White Paper 2025", nilepet.com

Leaders de l'industrie pétrolière et gazière au Soudan du Sud

Nile Petroleum Corporation

Petroliam Nasional Berhad (Petronas)

China National Petroleum Corporation

ONGC Videsh Ltd.

Sinopec Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme sont concentrées dans l'optimisation des champs matures et la fiabilité de la production, où la récupération assistée du pétrole, les reprises de puits et la surveillance numérique peuvent convertir les améliorations opérationnelles en barils supplémentaires sans dépendre de nouvelles infrastructures d'exportation. En juin 2026, des déclarations officielles ont cité des niveaux de production plus élevés dans les principaux systèmes producteurs, notamment les contributions de Dar Petroleum (blocs 3 et 7) et de Greater Pioneer Operating Company (blocs 1, 2 et 4). La présidence a également reconnu l'augmentation de la production de GPOC de 44 000 à environ 60 000 barils par jour, soulignant comment les programmes de champs matures et les services liés à la disponibilité opérationnelle, notamment la maintenance, les arrêts techniques, la gestion de l'intégrité et l'assurance des flux, peuvent soutenir la valeur à court terme.

Au-delà des opérations, le commerce, le marketing et la structuration juridique offrent des domaines d'opportunité actifs, en particulier autour de la restauration de l'accès au financement du brut et de la stabilisation des enlèvements. En juillet 2026, le Soudan du Sud a attribué trois cargaisons de brut à BB Energy suite à une ordonnance de consentement de la Haute Cour de Londres qui a partiellement levé les contraintes sur les dispositifs de paiement anticipé jusqu'en novembre 2026, indiquant une demande continue pour des solutions de commercialisation du brut conformes, de gestion des risques et de financement structuré. Pour les produits raffinés, la décision du ministère du Pétrole de juin 2026 de nommer des fournisseurs supplémentaires dans le cadre de l'accord gouvernement à gouvernement avec le Kenya soutient les capacités de logistique, de stockage et de distribution qui peuvent améliorer la continuité de l'approvisionnement dans un marché avec un raffinage domestique limité et une dépendance continue aux importations.

Développements récents du secteur

- Juillet 2026 : le Soudan du Sud a conclu un cadre de règlement avec BB Energy concernant des cargaisons de brut non livrées et a attribué trois cargaisons de brut pour soutenir un accès renouvelé au financement du brut. Cette étape a aligné la commercialisation du brut sur les contraintes juridiques en cours tout en offrant au gouvernement une voie pour normaliser les mécanismes d'enlèvement et de financement liés aux exportations.

- Juin 2026 : un tribunal londonien a confirmé une injonction restreignant l'émission de nouveaux contrats de prépaiement pétrolier pour le Soudan du Sud. La décision a réduit la boîte à outils de financement disponible pour l'État et a poussé les opérateurs et négociants vers des structures de commerce et de crédit alternatives, plus conformes, pour soutenir les opérations sur le terrain et les ventes de cargaisons.

- Octobre 2024 : l'administration provisoire du Soudan a achevé les réparations du pipeline reliant les champs du Soudan du Sud aux terminaux d'exportation de la mer Rouge. L'intégrité restaurée sur la route d'exportation a réduit le risque d'interruption sur ce corridor critique unique et a fourni une base plus claire pour les programmes de travaux en amont liés à une capacité d'évacuation durable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est dimensionné comme la valeur totale générée par les activités pétrolières et gazières se déroulant au Soudan du Sud, couvrant les dépenses et revenus liés aux opérations amont, intermédiaires et aval qui soutiennent la production, le mouvement et la vente d'hydrocarbures.

Exclusions du périmètre : nous excluons les activités pétrolières et gazières en dehors du Soudan du Sud et toute valeur énergétique non liée aux hydrocarbures qui n'est pas directement rattachée aux opérations pétrolières et gazières.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- En mer

- Par service

- Construction

- Maintenance et arrêt technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons avec des ensembles de données publics et traçables qui expliquent le contexte du pays et la réalité opérationnelle du secteur pétrolier et gazier au Soudan du Sud. Les intrants clés sont extraits de sources telles que les publications de l'OPEP et de l'AIE, les séries macroéconomiques de la Banque mondiale, les statistiques commerciales de la Comtrade des Nations Unies, et les publications des Nations Unies ou gouvernementales couvrant les comptes énergétiques et budgétaires lorsqu'ils sont disponibles.

Ensuite, le travail documentaire est affiné à l'aide des rapports annuels d'entreprises, des mises à jour des opérateurs et d'une couverture presse crédible indiquant les redémarrages de projets, les contraintes de pipeline et les conditions d'exportation. Lorsque les données financières ne sont pas entièrement visibles, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que la couverture des actualités et des finances, puis nous recoupons ces résultats avec des signaux au niveau des expéditions d'import ou d'export lorsqu'ils existent. Il s'agit là d'exemples de ce que nous utilisons, et de nombreuses autres sources sont examinées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Pour ancrer les hypothèses dans les conditions actuelles sur le terrain, nous menons des entretiens et des enquêtes structurées auprès des opérateurs en amont et des entreprises de services, des acteurs de la logistique intermédiaire, ainsi que des distributeurs en aval et des grands utilisateurs finaux dans et autour des corridors d'offre et de demande du Soudan du Sud. Les résultats de ces échanges sont utilisés pour valider les niveaux d'utilisation, le comportement des prix, les perturbations opérationnelles et le calendrier des activités de projet le long des principales routes de production et de consommation du pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants (CXO) : 12 % | APAC : 52 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les conditions de production et d'exportation sont reconstituées à partir d'indicateurs au niveau national pour le Soudan du Sud, puis traduites en un bassin de valeur adressable pour l'activité pétrolière et gazière dans le pays. Une fois la valeur globale établie, elle est recoupée avec des approximations ascendantes sélectives, telles que des calculs volume-prix échantillonnés et des agrégations des dépenses visibles des opérateurs et des services, ce qui aide à ajuster les totaux lorsqu'un seul indicateur semble surestimé.

Parmi les intrants les plus importants ici figurent les niveaux de production de brut, les contraintes de débit d'exportation, les prix du brut réalisés et les différentiels, les schémas de disponibilité et d'arrêt des pipelines, et la disponibilité locale des produits raffinés par rapport aux importations. Lorsque des points de données manquent, les hypothèses sont complétées à l'aide de fourchettes confirmées lors des entretiens, puis soumises à des tests de résistance afin que le chiffre final du marché ne dépende pas d'un seul point de données fragile. Pour les prévisions, nous nous appuyons sur une analyse de scénarios construite autour des trajectoires des prix du pétrole, de l'activité attendue sur les champs et de la fiabilité des infrastructures, et les perspectives finales année par année sont alignées sur ce que les répondants primaires considèrent comme réaliste dans des conditions opérationnelles de scénario de base.

Validation des données et cycle de mise à jour

Nous validons les résultats en comparant les résultats du modèle avec des signaux indépendants tels que la direction de la production, la visibilité des exportations et l'intensité de dépense implicite par baril, puis nous étudions tout écart brutal avant validation finale pour le Soudan du Sud. Lorsqu'un écart est signalé, les hypothèses sous-jacentes au facteur concerné sont réexaminées et, si nécessaire, les contacts primaires sont à nouveau sollicités pour confirmer s'il s'agit d'un événement ponctuel ou d'un changement structurel.

Avant publication, le travail est révisé par étapes afin que les conversions d'unités, le calendrier des devises et l'alignement des années soient vérifiés plus d'une fois. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des interruptions prolongées, des sanctions de projets majeurs ou des changements de politique susceptibles de faire évoluer les volumes ou les prix, puis une dernière relecture avant livraison est effectuée pour refléter les dernières informations disponibles.

Taille du marché du pétrole et du gaz du Soudan du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour le pétrole et le gaz du Soudan du Sud peuvent sembler très éloignées même lorsqu'elles se réfèrent au même pays, car la couverture de la chaîne de valeur et la logique de prix ne sont pas toujours cohérentes. Les variations proviennent généralement des parties de l'industrie incluses, de l'année traitée comme base, et du fait que les chiffres suivent des signaux d'activité réels du pays ou de larges hypothèses régionales.

Sur ce marché, les principaux facteurs d'écart sont le périmètre et ce qui est comptabilisé comme valeur de marché. Certaines estimations se concentrent uniquement sur l'amont, tandis que d'autres se concentrent uniquement sur la valeur du carburant et de la vente au détail en aval, ce qui modifie la taille par construction. Une autre source d'écart est la tarification, car certains modèles utilisent des références internationales sans ajustement aux prix réalisés du pays et aux contraintes d'exportation, et le calendrier de mise à jour compte également lorsqu'il y a des interruptions ou des annonces de redémarrage qui modifient les volumes annuels.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 625,88 millions USD (2025) | |

| Éditeur sectoriel A | 1,15 milliard USD (2025) | Ce chiffre concerne uniquement l'aval et inclut la valeur des ventes au détail de produits pétroliers, ce qui gonfle les totaux par rapport à une vision de la chaîne de valeur pétrolière et gazière qui ne considère pas la vente au détail de carburant final comme l'ensemble du marché. |

| Éditeur sectoriel B | 625,88 millions USD (2025) | Cette estimation concerne uniquement l'amont, ce qui peut omettre les activités intermédiaires et en aval qui se produisent tout de même même lorsque les volumes en amont sont contraints. |

Le tableau montre principalement comment le fait de sélectionner une seule tranche de la chaîne de valeur modifie le chiffre rapporté, même lorsque l'année correspond. En maintenant une définition cohérente de la chaîne de valeur et en liant la construction aux contrôles de production, aux contraintes d'exportation et à la réalisation des prix, le chiffre reste comparable dans le temps, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pétrole et du gaz au Soudan du Sud en 2026 ?

La taille du marché du pétrole et du gaz au Soudan du Sud est de 646,16 millions USD en 2026, avec une hausse projetée à 757,45 millions USD d'ici 2031 à un TCAC de 3,24 %.

Quel segment contribue le plus aux revenus nationaux ?

Les opérations en amont représentent 82,05 % de la valeur et restent le principal moteur de revenus jusqu'en 2031.

Quelles sont les perspectives pour les routes d'exportation alternatives ?

Des études de faisabilité sur les corridors de Djibouti et du Kenya sont en cours, avec le soutien financier chinois, mais la mise en service est peu probable avant la fin des années 2020.

Où se concentrent les projets de récupération assistée des hydrocarbures ?

La plupart des projets pilotes de récupération assistée ciblent les champs matures du Nil et de Dar dans les États de l'Unité et du Haut-Nil, dans le but d'augmenter les taux de récupération de 20 à 30 %.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services de maintenance et d'arrêt technique devraient s'étendre à un TCAC de 4,32 % alors que les opérateurs privilégient le temps de fonctionnement par rapport aux nouvelles constructions.

Quelle est la concentration du contrôle opérateur ?

Les cinq premières entreprises - principalement des grands groupes chinois - détiennent environ 80 % de la production, indiquant une concentration élevée mais non absolue.

Dernière mise à jour de la page le: