Taille et Part du Marché de la Location de Chariots Élévateurs en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

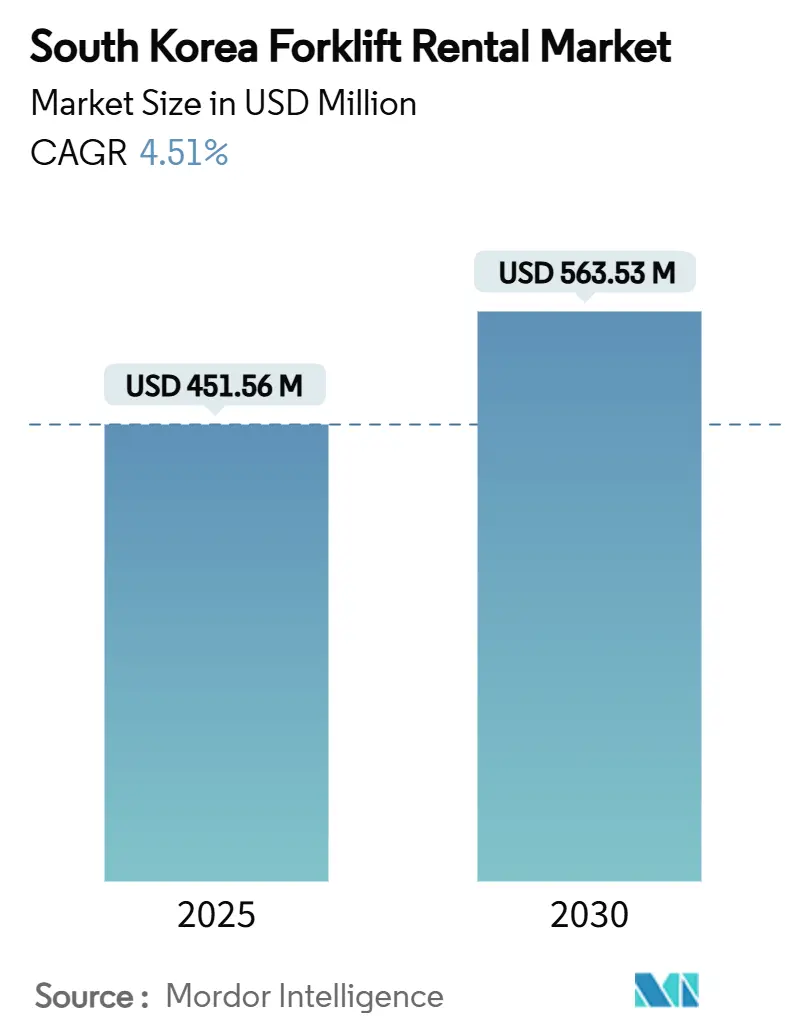

| Taille du Marché (2025) | 451.56 Millions de dollars américains |

| Taille du Marché (2030) | 563.53 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Chariots Élévateurs en Corée du Sud par Mordor Intelligence

La taille du marché de la location de chariots élévateurs en Corée du Sud s'établit à 451,56 millions USD en 2025 et devrait se développer à un CAGR de 4,51 % pour atteindre 563,53 millions USD d'ici 2030. La demande soutenue provient des modernisations des entrepôts du commerce électronique, des incitations gouvernementales en faveur des équipements logistiques à zéro émission et du développement de complexes industriels intelligents. Les tarifs d'électricité ont bondi de 70 % entre 2022 et 2024, incitant les fabricants à se tourner vers des contrats de location qui évitent les achats initiaux importants. Le plan national visant à quadrupler la capacité en énergies renouvelables pour atteindre 121,9 GW d'ici 2038 remodèle la répartition entre les modèles électriques et à combustion interne, tandis que les programmes de crédit-bail soutenus par les équipementiers améliorent l'utilisation des flottes grâce à la maintenance prédictive et aux fonctionnalités d'automatisation[1]Institute for Energy Economics and Financial Analysis, "Le 11e plan énergétique de la Corée du Sud progresse partiellement vers la décarbonation." ieefa.org. La concurrence sur le marché reste modérée, mais la montée en puissance de l'automatisation et les contraintes sur les chaînes d'approvisionnement poussent les opérateurs à sécuriser des partenariats technologiques et des sources d'équipements diversifiées.

Principaux Enseignements du Rapport

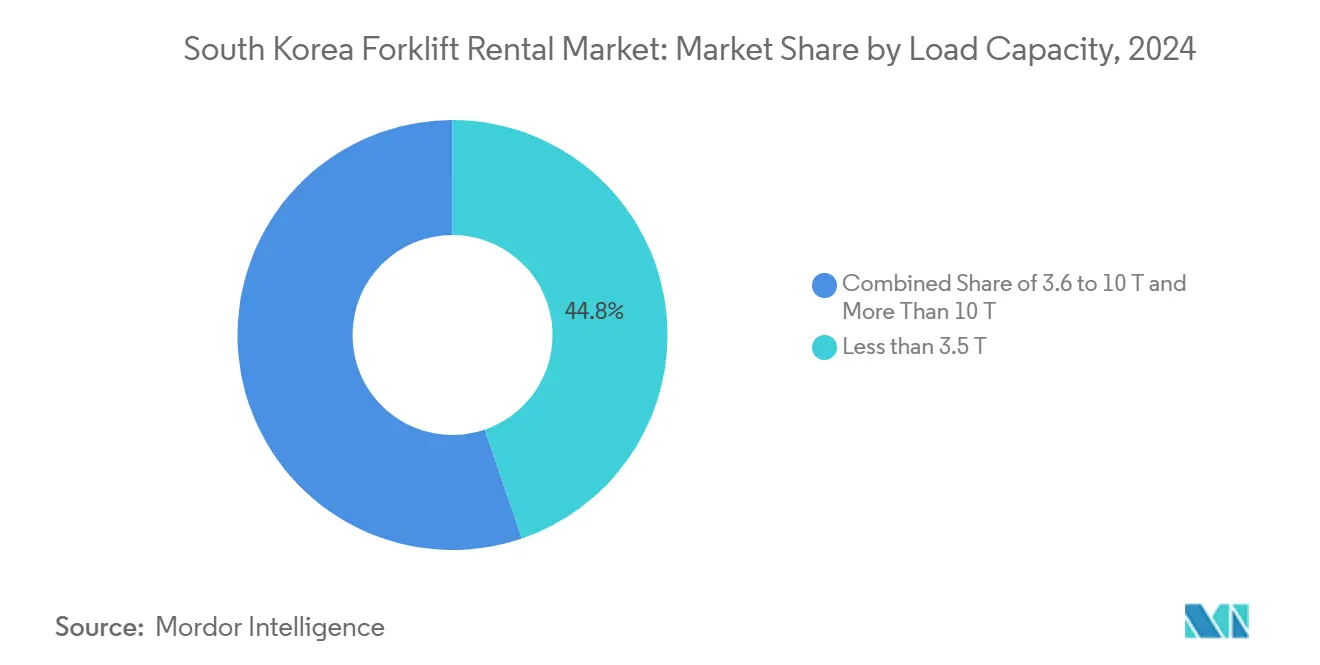

- Par capacité de charge, les unités de moins de 3,5 T ont dominé avec une part de 44,77 % en 2024 et progressent à un CAGR de 6,39 % jusqu'en 2030.

- Par durée de location, les contrats à court terme ont représenté 50,61 % de la part du marché de la location de chariots élévateurs en Corée du Sud en 2024, tandis que les contrats à long terme ont affiché le CAGR le plus élevé de 6,82 % jusqu'en 2030.

- Par source d'énergie, les chariots élévateurs électriques ont représenté 56,44 % de la taille du marché de la location de chariots élévateurs en Corée du Sud en 2024 et se développent à un CAGR de 9,46 % jusqu'en 2030.

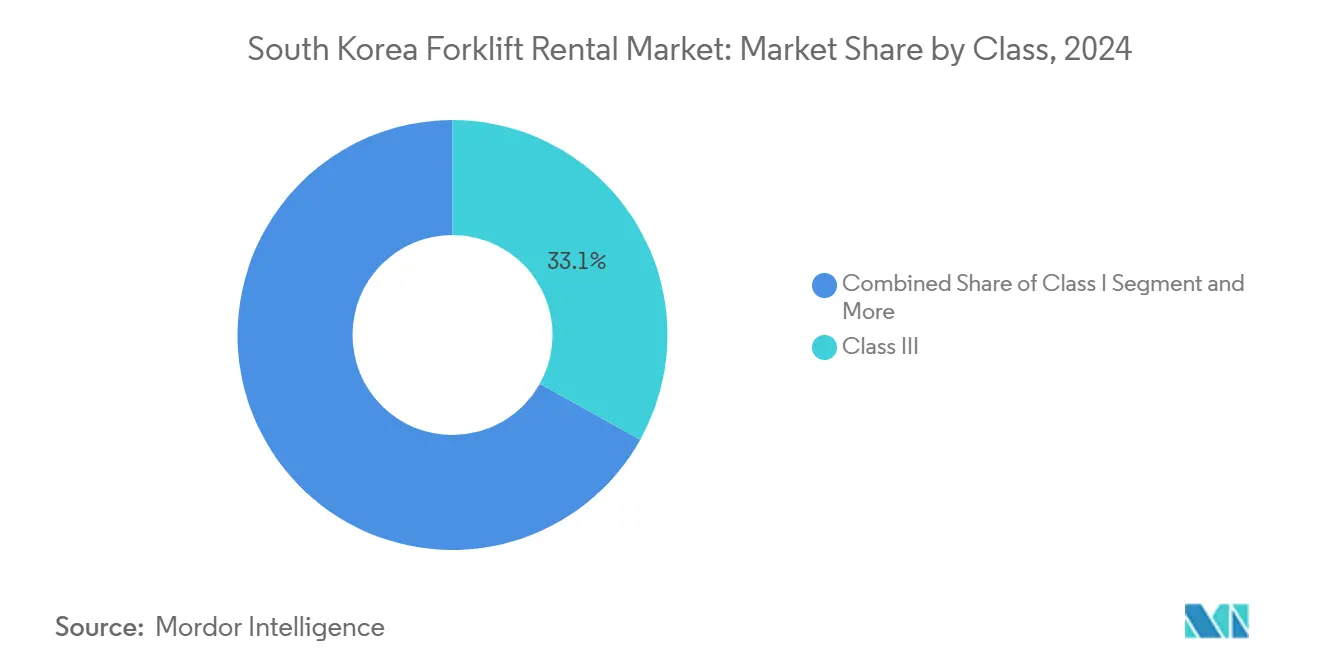

- Par classe, les véhicules de classe III ont capté une part de 33,09 % en 2024 ; les chariots de classe I ont enregistré le CAGR le plus rapide de 7,33 % jusqu'en 2030.

- Par utilisation finale, l'entreposage et la logistique ont représenté 38,93 % des revenus en 2024, portés par les installations de commerce électronique croissant à un CAGR de 9,05 %.

- Par région, la région capitale de Séoul a contribué à hauteur de 59,36 % de la part de marché en 2024, tandis que la région de Gyeongsang enregistre le CAGR le plus rapide de 6,04 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Location de Chariots Élévateurs en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'Entreposage pour le Commerce Électronique | +1.2% | Région capitale de Séoul, région de Gyeongsang | Court terme (≤ 2 ans) |

| Incitations pour les Équipements Logistiques à Zéro Émission | +0.8% | National, concentré dans les complexes industriels | Moyen terme (2-4 ans) |

| Construction de Centres Logistiques Intelligents | +0.9% | National, avec focus sur Gyeonggi, Gyeongnam, Busan | Moyen terme (2-4 ans) |

| Programmes de Crédit-Bail à Long Terme | +0.6% | National, plus fort dans le corridor Séoul-Incheon | Long terme (≥ 4 ans) |

| Plateformes d'Analyse Après-Vente | +0.4% | National, adoption précoce dans la région capitale de Séoul | Long terme (≥ 4 ans) |

| Accélération due au Vieillissement de la Main-d'Œuvre | +0.7% | National, prononcé dans les régions manufacturières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion de l'Entreposage pour le Commerce Électronique Stimule la Demande de Location en Période de Pointe

Les installations de traitement des commandes du commerce électronique en Corée du Sud adoptent de plus en plus des systèmes de stockage automatisés nécessitant des chariots élévateurs agiles capables de gérer des allées étroites et des cycles de commandes rapides. Jusqu'à 95 % du parc d'entrepôts existant nécessite encore une modernisation, et les principaux acteurs de la logistique lèvent des capitaux pour financer des mises à niveau vers la logistique intelligente[2]Invest Korea, "Évolution du secteur logistique coréen : avancée rapide vers la logistique intelligente.", investkorea.org. Les prestataires tiers dominent la capacité en période de pointe, favorisant les locations à court terme qui évitent les actifs inactifs pendant les mois creuses. Les outils de prévision de la demande basés sur l'IA optimisent les flux de palettes, renforçant la proposition de valeur des flottes de location flexibles. La croissance de la chaîne du froid pour les produits frais nécessite des chariots élévateurs à température contrôlée, permettant aux opérateurs de location de facturer des tarifs premium pour les unités spécialisées. Dans l'ensemble, la modernisation des entrepôts positionne les sociétés de location comme des partenaires stratégiques plutôt que comme de simples fournisseurs d'équipements.

Incitations Gouvernementales pour les Équipements Logistiques à Zéro Émission

La zone franche réglementaire pour la mobilité verte à hydrogène d'Ulsan supprime les restrictions de ravitaillement, accélérant les essais de chariots élévateurs à pile à combustible. Doosan Bobcat a commercialisé un modèle à hydrogène de 3 tonnes équipé d'une pile de 20 kW début 2024. La certification des centres logistiques intelligents récompense les installations qui déploient des machines à énergie propre, subventionnant indirectement les opérateurs de location qui disposent de flottes électriques et à hydrogène. Bien que les prix élevés de l'électricité réduisent les marges opérationnelles, les subventions et les mandats ESG préservent la transition vers des solutions à faibles émissions. Les contrats de location atténuent le risque technologique pour les utilisateurs tout en garantissant l'accès aux systèmes de propulsion les plus récents.

Construction Croissante de Centres Logistiques Intelligents dans le Cadre du Nouveau Pacte Coréen

Le Nouveau Pacte Coréen alloue 4,0 billions KRW pour construire 15 complexes industriels intelligents d'ici 2025, générant une demande concentrée pour des flottes avancées de manutention de matériaux[3]Agence internationale de l'énergie, "Nouveau Pacte Coréen - 10 projets clés – Complexes industriels intelligents et verts – Politiques." iea.org. Les premiers projets tels que le complexe Banwol-Sihwa intègrent des véhicules guidés par la 5G, établissant des références de performance reproduites à l'échelle nationale. Les budgets provinciaux, dont une rénovation de 60,9 milliards KRW dans la baie de Gwangyang, alimentent les carnets de commandes régionaux. Les calendriers de construction par projet favorisent les locations à court terme, tandis que la phase opérationnelle à forte intensité technologique favorise les contrats à long terme pour les chariots élévateurs automatisés. Les sociétés de location qui intègrent la télématique et l'analyse de données captent des marges premium.

Les Programmes de Crédit-Bail à Long Terme Soutenus par les Équipementiers Améliorent l'Utilisation des Flottes

Les fabricants approfondissent l'intégration verticale, réduisant les coûts des composants et proposant des conditions de crédit-bail avantageuses avec des contrats de service intégrés. Les fusions entre les unités robotiques et les unités machines permettent de proposer des fonctionnalités d'automatisation groupées qui augmentent les heures d'utilisation et réduisent les temps d'arrêt. Les accords de vente croisée élargissent la couverture nationale, donnant aux divisions de location alignées sur les équipementiers une flexibilité tarifaire que les entreprises indépendantes peinent à égaler. Les clients apprécient la prévisibilité budgétaire, alimentant le CAGR de 6,82 % des contrats à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries dans la Chaîne d'Approvisionnement | -0.9% | National, aigu dans les segments d'équipements spécialisés | Court terme (≤ 2 ans) |

| Prix Élevés de l'Électricité | -0.6% | National, prononcé dans les opérations à forte intensité énergétique | Moyen terme (2-4 ans) |

| Réseau de Distributeurs Fragmenté | -0.5% | Régional, principalement Chungcheong, Jeolla, Gangwon-Jeju | Moyen terme (2-4 ans) |

| Réglementations de Sécurité Plus Strictes | -0.3% | National, impact disproportionné sur les petits opérateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries dans la Chaîne d'Approvisionnement Limitent la Disponibilité de Nouveaux Chariots Élévateurs pour les Flottes de Location

Les goulets d'étranglement mondiaux sur les composants restreignent les cellules de batteries, les semi-conducteurs et les pièces hydrauliques, retardant les livraisons des équipementiers et limitant l'expansion des flottes. L'inflation des matières premières nationales fait monter les coûts d'acquisition, comprimant les marges de location. Les opérateurs se couvrent par un approvisionnement multi-marques et le redéploiement des actifs inactifs, mais risquent tout de même des ruptures de stock pour les modèles électriques ou à hydrogène populaires. La substitution à court terme par des unités diesel ou GPL répond à la demande urgente mais complique les objectifs de durabilité. Les opérateurs disposant de réseaux de fournisseurs solides et de capacités de remise à neuf compensent une partie du déficit, mais la croissance reste contrainte jusqu'en 2026.

Les Prix Élevés de l'Électricité Réduisent l'Écart de Coût Total de Possession par Rapport aux Locations à Moteur à Combustion Interne

Les tarifs industriels d'électricité ont augmenté significativement de 2022 à 2024, érodant l'avantage en termes de coûts de fonctionnement des chariots élévateurs électriques. Les installations à forte intensité énergétique recalibrent leurs budgets de crédit-bail, revenant parfois aux options GPL ou diesel pour les postes de travail intensifs. La volatilité des prix complique les accords pluriannuels, incitant les sociétés de location à incorporer des clauses de répercussion des coûts liées aux indices d'électricité. Malgré la pression, les réglementations sur les émissions et les objectifs ESG des usines continuent de favoriser l'électrification, de sorte que les opérateurs équilibrent l'exposition tarifaire avec les opportunités de subventions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Charge : Les Équipements Compacts Stimulent l'Adoption

Les unités de moins de 3,5 T ont représenté 44,77 % de la part du marché de la location de chariots élévateurs en Corée du Sud en 2024 et ont progressé à un CAGR de 6,39 %. Leur petit rayon de braquage et leur conception légère s'adaptent aux systèmes de stockage automatisés courants dans les centres de commerce électronique. Les modèles de gamme intermédiaire de 3,6 à 10 T servent la fabrication générale, tandis que les capacités supérieures à 10 T s'adressent aux clusters sidérurgiques et de construction navale dans la région de Gyeongsang. Les flottes compactes bénéficient de cycles de produits rapides, faisant de la location le mode d'accès privilégié pour les opérateurs recherchant les derniers capteurs de sécurité et batteries lithium-ion.

Les chariots élévateurs à allée étroite de deuxième génération intègrent la connectivité 5G pour le contrôle du trafic en temps réel, renforçant encore l'attrait de la location. Les contrats incluent généralement la formation et la maintenance pour garantir une utilisation sûre dans les environnements de rayonnages à haute densité. Les grands utilisateurs industriels louent des unités compactes comme flottes secondaires pour les déplacements intra-usine, compensant les pénuries de main-d'œuvre sur les itinéraires conventionnels.

Par Durée de Location : Équilibrer Flexibilité et Prévisibilité

Les contrats à court terme ont maintenu une part de 50,61 % en 2024 en répondant aux pics de projets et aux hausses saisonnières du commerce de détail. La taille du marché de la location de chariots élévateurs en Corée du Sud pour les contrats à long terme progresse le plus rapidement à un CAGR de 6,82 %, les opérateurs d'usines intelligentes valorisant les garanties de disponibilité et les mises à niveau technologiques. Les contrats à moyen terme servent de pont pour les phases de test des prototypes à hydrogène ou lithium-ion avant un déploiement à grande échelle.

Les contrats à long terme intègrent de plus en plus des indicateurs de performance clés basés sur les résultats, avec des pénalités pour les temps d'arrêt dépassant les seuils convenus. Les opérateurs bénéficient de flux de trésorerie stables et peuvent financer des unités électriques ou à pile à combustible à coût plus élevé. Les locations à court terme restent essentielles sur les chantiers de construction et les installations événementielles, mais leur taux de croissance est inférieur à celui des catégories à plus longue durée.

Par Source d'Énergie : L'Électrification Dépasse la Combustion

Les modèles électriques ont généré 56,44 % des revenus de 2024 et ont affiché un CAGR robuste de 9,46 %, portés par les programmes de subventions et les réglementations sur la qualité de l'air. Le diesel et le GPL restent essentiels en extérieur, mais font l'objet d'un examen accru dans les entrepôts fermés. Les pilotes de piles à combustible à hydrogène montrent des promesses pour les opérations en plusieurs équipes avec un temps de ravitaillement minimal, bien que les infrastructures limitent encore l'adoption pour l'instant.

Les arrangements de crédit-bail de batteries minimisent les coûts initiaux et garantissent le recyclage en fin de vie, un facteur de valeur clé pour les entreprises soucieuses de durabilité. La taille du marché de la location de chariots élévateurs en Corée du Sud pour les flottes électriques bénéficie d'un soutien supplémentaire des plateformes d'analyse qui optimisent la planification de la charge, compensant les tarifs d'électricité élevés pendant les heures de pointe du réseau.

Par Classe : L'Automatisation Propulse le Leadership de la Classe I

Les chariots élévateurs électriques à conducteur porté de classe I gagnent en dynamisme avec un CAGR de 7,33 % jusqu'en 2030, à mesure que les entrepôts automatisent les flux de palettes et les systèmes de préparation de commandes par guidage lumineux. Les transpalettes de classe III captent toujours la plus grande part à 33,09 % grâce à leur omniprésence dans la distribution au détail. Les chariots à allée étroite de classe II remplissent les espaces de stockage à haute densité, tandis que les unités à combustion de classe IV et V soutiennent la logistique extérieure et les chaînes d'approvisionnement de la construction.

L'intégration entre les chariots élévateurs de classe I et les logiciels de gestion d'entrepôt déclenche une demande de contrats de location incluant des tableaux de bord de télématique et des modules d'assistance à l'opérateur. Le déploiement de véhicules à guidage automatique basés sur la 5G dans le complexe industriel vert intelligent de Gyeonggi Banwol-Sihwa démontre l'intégration entre les chariots élévateurs de classe I et les écosystèmes d'automatisation plus larges. Les systèmes avancés d'aide à la conduite réduisent les risques de collision, une préoccupation majeure dans les centres de commerce électronique à fort débit.

Par Secteur d'Utilisation Finale : L'Entreposage Domine les Dépenses

L'entreposage et la logistique ont représenté 38,93 % de la valeur de 2024 et affichent un CAGR de 9,05 % à mesure que les centres de traitement des commandes se multiplient. La construction suit, bénéficiant des projets d'infrastructure du Nouveau Pacte Coréen nécessitant des locations par projet. Les usines automobiles d'Ulsan et de Hwaseong développent leur capacité de production de véhicules électriques, stimulant des besoins de levage spécialisés pour les batteries.

La croissance de la chaîne du froid pousse le marché de la location de chariots élévateurs en Corée du Sud vers des unités à spécifications réfrigérées avec des composants en acier inoxydable. Le développement par CJ Logistics de systèmes robotiques intégrés et de solutions de chaîne du froid démontre comment les prestataires logistiques stimulent la demande d'équipements spécialisés. Les secteurs aérospatial et de la défense louent des équipements de manutention de précision pour des composants à haute valeur ajoutée, en utilisant des contrats flexibles alignés sur les calendriers de production par lots.

Analyse Géographique

La région capitale de Séoul a contribué à hauteur de 59,36 % des revenus de 2024, tirant parti de parcs industriels denses et de liaisons de transport de classe mondiale. La région de Gyeongsang enregistre un CAGR de 6,04 %, ancrée par des zones pilotes à hydrogène et des méga-sites de construction navale. Le complexe industriel vert intelligent de Banwol-Sihwa illustre les plateformes logistiques avancées activées par la 5G qui nécessitent des chariots élévateurs électriques connectés. Les tarifs d'électricité élevés compriment les marges des entrepôts, mais les opérateurs de la région capitale compensent les coûts grâce à une utilisation élevée et à des niveaux de service premium.

La région de Gyeongsang réalise le CAGR le plus rapide de 6,04 %, soutenue par les industries lourdes et la zone franche à hydrogène d'Ulsan qui accélère les essais d'équipements à pile à combustible. Les projets d'automatisation du port de Busan et la chaîne d'approvisionnement automobile de Daegu stimulent davantage les locations régionales. La couverture fragmentée des distributeurs en dehors des zones métropolitaines donne un avantage aux entreprises nationales si elles investissent dans des dépôts de service locaux.

Chungcheong, Jeolla et Gangwon-Jeju présentent collectivement des poches de croissance émergentes. Les sites industriels soutenus par le gouvernement près de Chuncheon et le programme de renouvellement de la baie de Gwangyang de 60,9 milliards KRW nécessitent des chariots élévateurs spécialisés pour la logistique de l'acier et des produits chimiques. Les installations d'énergie renouvelable de Jeju créent une demande pour des élévateurs de maintenance et des modèles tout-terrain. Les sociétés de location qui adaptent leurs offres aux exigences provinciales sont en mesure de capter des segments mal desservis.

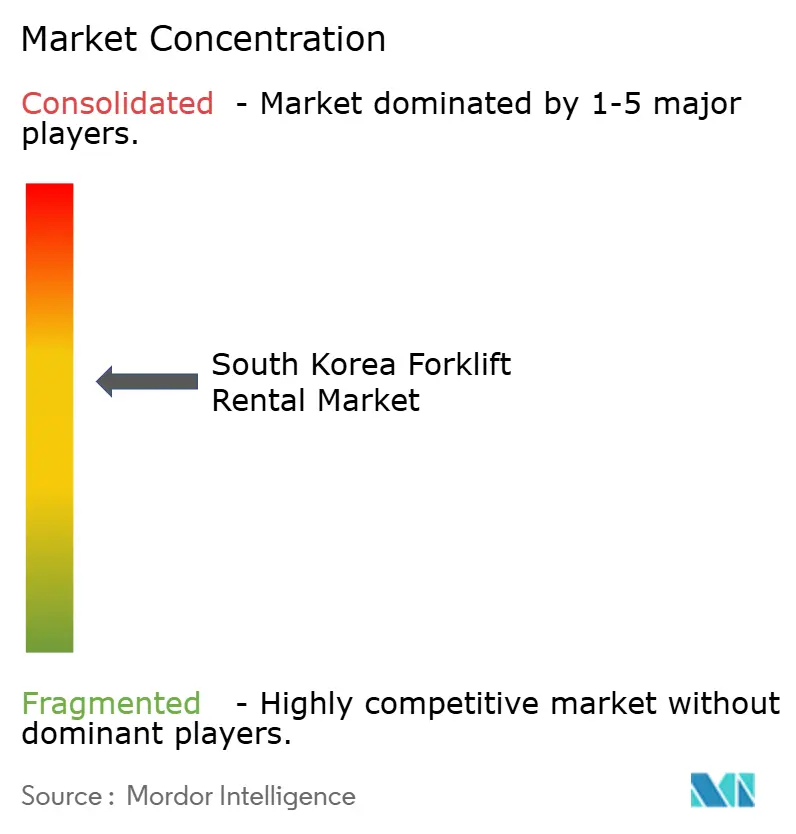

Paysage Concurrentiel

L'arène de la location de chariots élévateurs en Corée du Sud présente une concentration modérée autour d'un groupe central de loueurs d'équipements diversifiés. AJ Networks établit la référence en matière de taille de flotte nationale et de portée multi-sectorielle. Doosan Bobcat s'appuie sur son héritage dans les machines et sa récente fusion avec Doosan Robotics pour intégrer des fonctions intelligentes dans ses offres de location. Hyundai Material Handling s'appuie sur ses liens avec la chaîne d'approvisionnement automobile pour sécuriser des canaux de vente au sein des grands centres de fabrication.

L'adoption technologique est le principal champ de bataille, les entreprises leaders intégrant des capteurs IoT et des tableaux de bord en nuage qui prédisent les événements de maintenance avant que des temps d'arrêt ne surviennent. Les pilotes à hydrogène et à batteries lithium créent une différenciation car seuls quelques opérateurs investissent dans les compétences de service spécialisées que ces groupes motopropulseurs requièrent. Les partenariats avec des start-ups logicielles donnent aux prestataires de location accès aux données de gestion d'entrepôt qui soutiennent la facturation basée sur la performance. Les concurrents incapables d'égaler ces capacités numériques se concentrent sur les remises tarifaires et les garanties de remplacement rapide pour défendre leurs comptes.

La couverture régionale est importante car les lacunes de service en dehors de Séoul peuvent entraîner des retards coûteux pour les utilisateurs. Les grandes entreprises répondent en acquérant des agences provinciales et en ajoutant des camionnettes de service mobile qui atteignent les parcs industriels éloignés. Les changements de réglementation en matière de sécurité poussent toutes les flottes vers la surveillance en temps réel des opérateurs, augmentant les coûts de conformité que les petites entreprises peinent à absorber. L'intégration verticale dans des composants tels que l'hydraulique et les batteries protège les grands acteurs des chocs d'approvisionnement mondiaux qui ont allongé les délais de livraison. À mesure que l'intensité de l'automatisation augmente, les clients sélectionnent de plus en plus leurs partenaires de location sur la base des connaissances techniques plutôt que du nombre d'actifs.

Leaders du Secteur de la Location de Chariots Élévateurs en Corée du Sud

AJ Networks

KION Group

Doosan Bobcat

Lotte Rental

Hyundai Material Handling

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Doosan Bobcat, la ville de Gwangyang et Korea Logis Pool ont signé un protocole d'accord pour fournir des chariots élévateurs à hydrogène, avec des services de location intégrés dans le plan de déploiement.

- Octobre 2024 : Doosan Bobcat a acquis Doosan Mottrol, renforçant l'intégration verticale des composants hydrauliques pour ses gammes de chariots élévateurs et d'équipements de construction.

Périmètre du Rapport sur le Marché de la Location de Chariots Élévateurs en Corée du Sud

| Moins de 3,5 T |

| 3,6 à 10 T |

| Plus de 10 T |

| Court terme / Ponctuel (moins d'1 mois) |

| Moyen terme (1 à 12 mois) |

| Crédit-bail à Long Terme (3 à 5 ans) |

| Électrique |

| Combustion Interne (Diesel/GPL) |

| Hybride / Pile à Combustible à Hydrogène |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Entreposage et Logistique |

| Construction |

| Automobile |

| Alimentation et Boissons |

| Aérospatial et Défense |

| Autres (Commerce de Détail, Pharmacie, etc.) |

| Région Capitale de Séoul |

| Région de Gyeongsang (Busan, Ulsan, Daegu) |

| Région de Chungcheong |

| Région de Jeolla |

| Gangwon et Jeju |

| Par Capacité de Charge | Moins de 3,5 T |

| 3,6 à 10 T | |

| Plus de 10 T | |

| Par Durée de Location | Court terme / Ponctuel (moins d'1 mois) |

| Moyen terme (1 à 12 mois) | |

| Crédit-bail à Long Terme (3 à 5 ans) | |

| Par Source d'Énergie | Électrique |

| Combustion Interne (Diesel/GPL) | |

| Hybride / Pile à Combustible à Hydrogène | |

| Par Classe | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Par Secteur d'Utilisation Finale | Entreposage et Logistique |

| Construction | |

| Automobile | |

| Alimentation et Boissons | |

| Aérospatial et Défense | |

| Autres (Commerce de Détail, Pharmacie, etc.) | |

| Par Région | Région Capitale de Séoul |

| Région de Gyeongsang (Busan, Ulsan, Daegu) | |

| Région de Chungcheong | |

| Région de Jeolla | |

| Gangwon et Jeju |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de la location de chariots élévateurs en Corée du Sud en 2025 ?

La taille du marché de la location de chariots élévateurs en Corée du Sud est de 451,56 millions USD en 2025.

Quel segment est en tête de la part de marché par source d'énergie ?

Les chariots élévateurs électriques représentent 56,44 % de la part en 2024 et croissent à un CAGR de 9,46 %.

Pourquoi les contrats à long terme croissent-ils plus vite que les locations ponctuelles ?

Les contrats à long terme offrent des coûts prévisibles et une disponibilité garantie, essentiels face aux perturbations de la chaîne d'approvisionnement et aux changements technologiques rapides.

Comment les prix élevés de l'électricité affectent-ils les locations de chariots élévateurs électriques ?

Les hausses tarifaires réduisent les avantages en termes de coûts de fonctionnement, incitant les sociétés de location à ajuster leurs prix et à intégrer des mécanismes de subvention.

Quelle est la région à la croissance la plus rapide ?

La région de Gyeongsang affiche le CAGR le plus élevé de 6,04 % jusqu'en 2030, soutenue par les initiatives de l'économie hydrogène et la demande des industries lourdes.

Quel impact la technologie hydrogène aura-t-elle sur les flottes de location ?

Les modèles à pile à combustible réduisent le temps de ravitaillement et les émissions, et les contrats de location permettent aux utilisateurs d'essayer la technologie sans risque en capital.

Dernière mise à jour de la page le: