Taille et Part du Marché du Service de Recharge pour Véhicules Électriques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

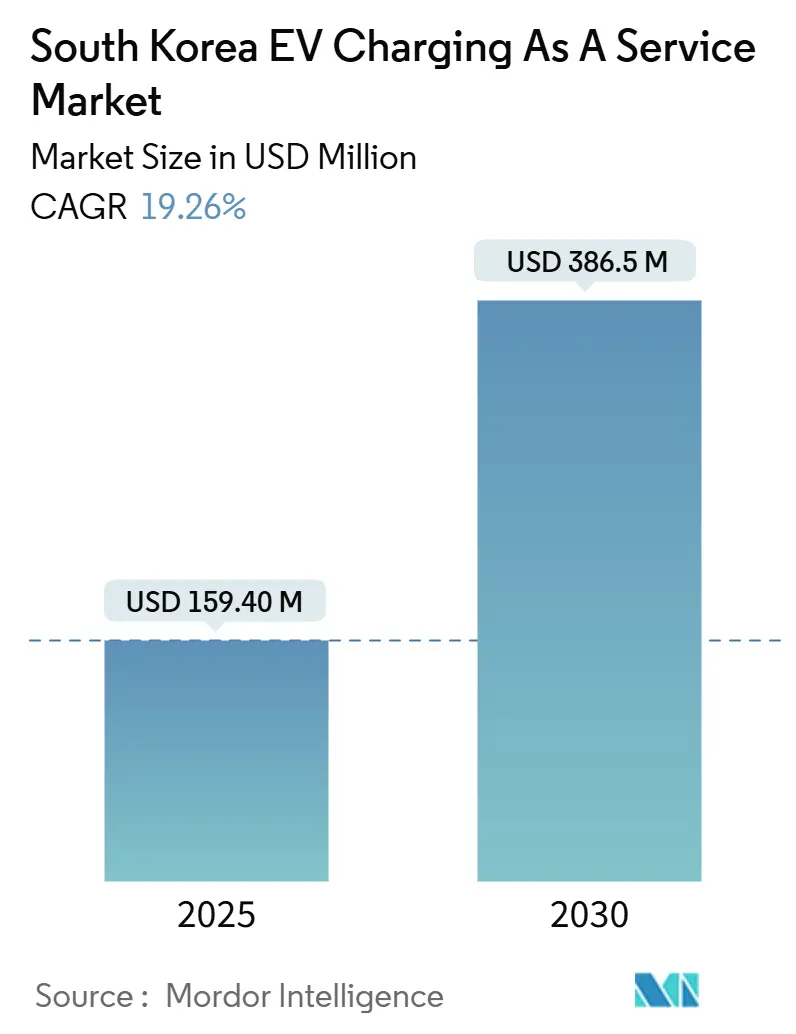

| Taille du Marché (2025) | 159.40 Millions de dollars américains |

| Taille du Marché (2030) | 386.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 19.26% CAGR |

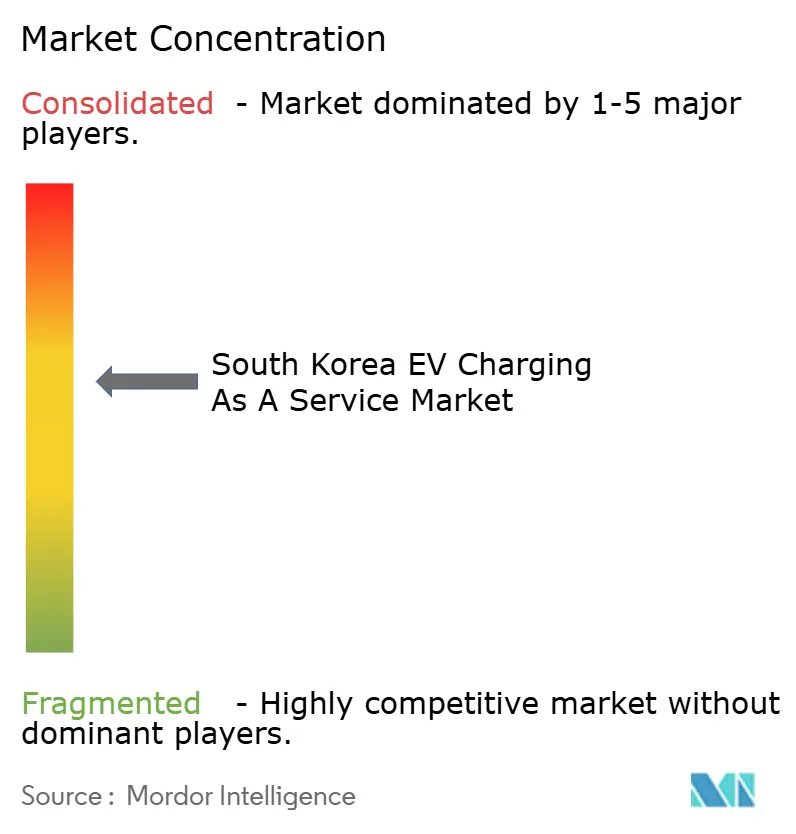

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Service de Recharge pour Véhicules Électriques en Corée du Sud par Mordor Intelligence

La taille du marché du service de recharge pour véhicules électriques en Corée du Sud est estimée à 159,4 millions USD en 2025 et devrait atteindre 386,50 millions USD d'ici 2030, avec une expansion à un CAGR de 19,26%. La demande est portée par de généreuses subventions nationales favorisant les chargeurs rapides, l'électrification rapide des flottes de livraison et la volonté des raffineurs pétroliers de reconvertir les stations-service en pôles de mobilité. Un taux d'utilisation sain des chargeurs découle du ratio de 1,7 véhicule électrique pour 1 chargeur dans le pays, qui dépasse les références mondiales et accélère le retour sur investissement des opérateurs. Parallèlement, les risques de congestion du réseau électrique et une baisse des ventes de véhicules électriques en 2023 tempèrent la croissance à court terme, incitant les prestataires à optimiser la sélection des sites, à adopter un équilibrage de charge basé sur l'IA et à explorer des modèles économiques centrés sur les dépôts. Une activité accrue de fusions et acquisitions, menée par SK, GS Caltex et PlugLink, signale un pivot du déploiement d'infrastructures vers la gestion de la rentabilité et les économies d'échelle. Des essais innovants, allant des systèmes de classe mégawatt pour les camions aux robots de recharge guidés par l'IA, indiquent que le marché du service de recharge pour véhicules électriques en Corée du Sud continuera de tester des concepts avancés avant un déploiement mondial plus large.

Principaux Enseignements du Rapport

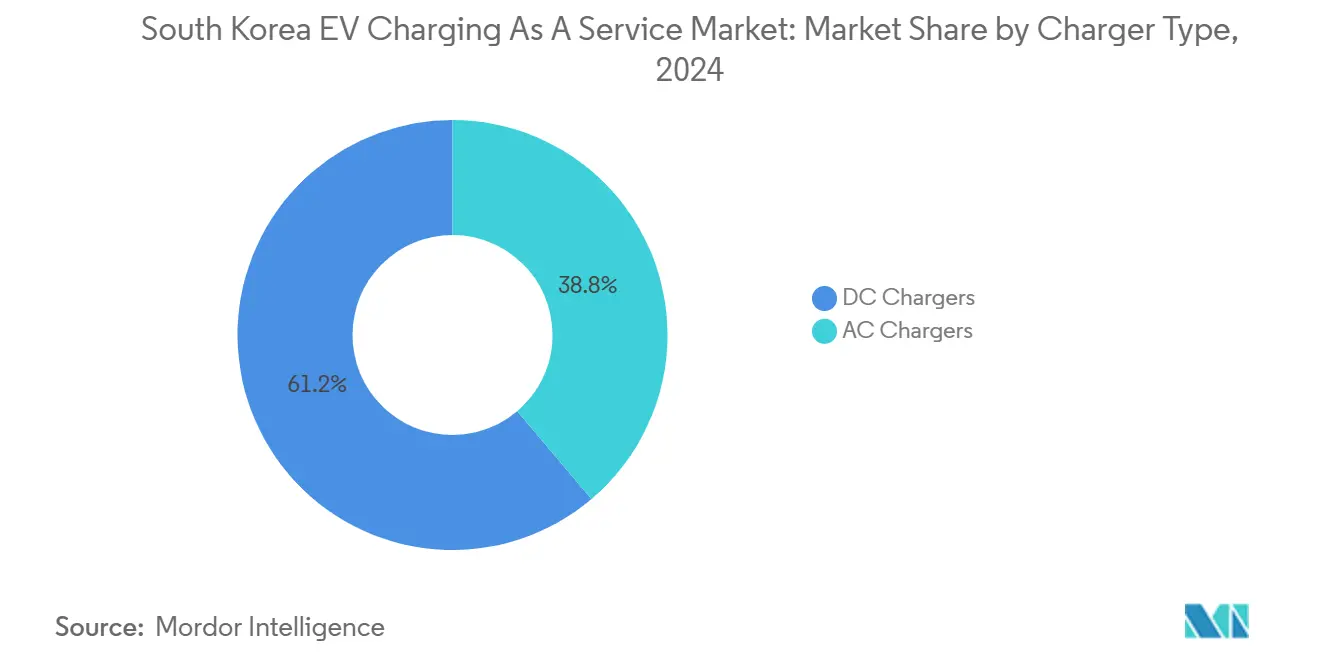

- Par type de chargeur, les unités CC détenaient 61,23% de la part de marché du service de recharge pour véhicules électriques en Corée du Sud en 2024, tandis que les chargeurs CC devraient croître à un CAGR de 28,42% jusqu'en 2030.

- Par puissance de sortie, les chargeurs rapides (50 à 150 kW) représentaient 47,54% de la taille du marché du service de recharge pour véhicules électriques en Corée du Sud en 2024, tandis que les systèmes ultra-rapides supérieurs à 150 kW sont en voie d'atteindre un CAGR de 37,01% jusqu'en 2030.

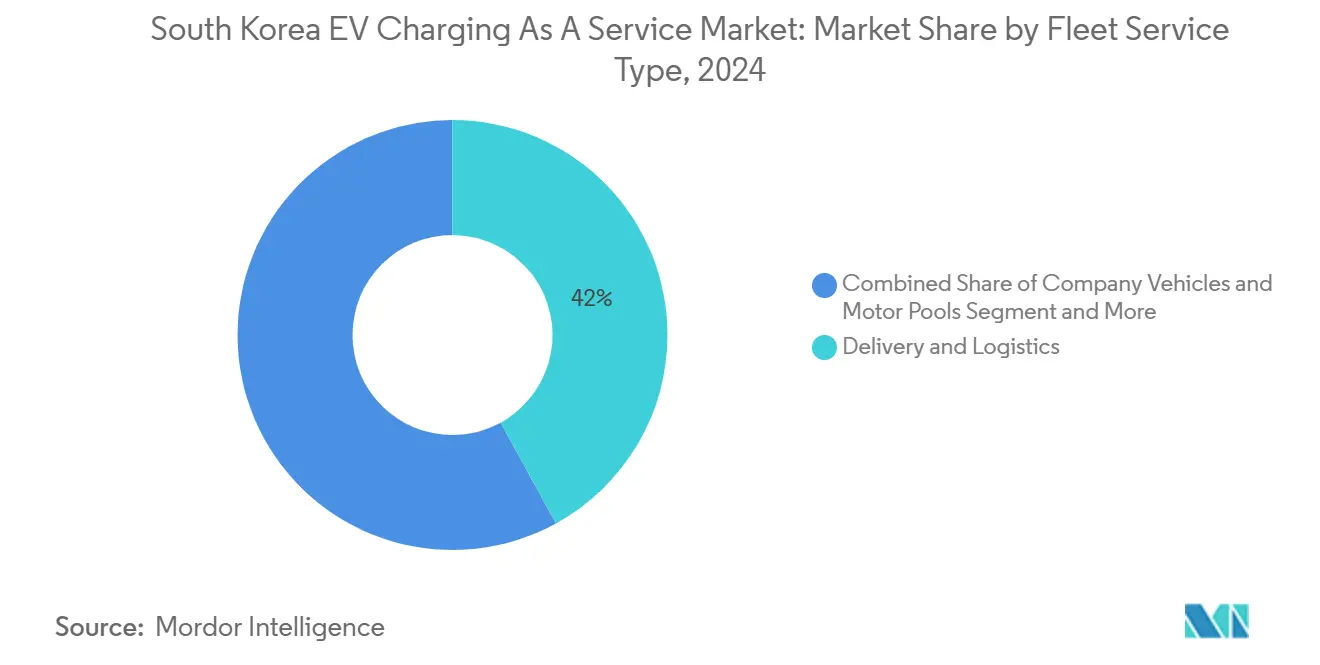

- Par type de service de flotte, la livraison et la logistique représentaient 42,08% de la part des revenus en 2024 et devraient se développer à un CAGR de 25,26% jusqu'en 2030.

- Par utilisation finale, la recharge publique a capté 64,17% de la part des revenus en 2024 et progresse à un CAGR de 24,53% jusqu'en 2030.

Tendances et Perspectives du Marché du Service de Recharge pour Véhicules Électriques en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Subventions CAPEX Gouvernementales pour les Chargeurs Rapides | +4.2% | National, avec priorité à la région métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Mandats d'Entreprise pour une Logistique Zéro Émission | +3.8% | National, concentré dans les corridors industriels | Moyen terme (2 à 4 ans) |

| Conversion des Stations-Service par les Raffineurs Pétroliers en Pôles de Véhicules Électriques | +2.9% | National, réseaux de stations-service autoroutières et urbaines | Moyen terme (2 à 4 ans) |

| Un Ratio Véhicules Électriques/Chargeurs Inférieur à 2:1 Améliore l'Économie d'Utilisation | +2.1% | National, particulièrement dans les centres urbains | Court terme (≤ 2 ans) |

| Pilotes d'Équilibrage de Charge Dynamique Optimisé par l'IA | +1.7% | Séoul, Busan et zones de démonstration de villes intelligentes | Long terme (≥ 4 ans) |

| Essais de Systèmes de Recharge de Classe Mégawatt (MCS) pour les Flottes Lourdes | +1.4% | Pôles logistiques industriels et corridors autoroutiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Subventions CAPEX Gouvernementales pour les Chargeurs Rapides

Le ministère de l'Environnement de Corée a augmenté le soutien aux installations de recharge de 43% en 2025, allouant 3,757 milliards KRW (2,8 millions USD) pour les chargeurs rapides et 2,43 billions KRW (1,8 milliard USD) pour les systèmes de contrôle intelligents. Cela représente un changement stratégique des incitations générales à l'adoption des véhicules électriques vers des améliorations ciblées de la densité des infrastructures. La structure des subventions donne désormais la priorité aux installations de chargeurs rapides urbains et inclut les coûts d'installation de vidéosurveillance, répondant aux préoccupations de sécurité à la suite d'incidents d'incendie de véhicules électriques très médiatisés. Le soutien gouvernemental a atteint 371 milliards KRW (278 millions USD) en 2024, démontrant un engagement soutenu malgré les pressions budgétaires. L'évolution de la politique reflète la reconnaissance que la disponibilité des infrastructures de recharge est directement corrélée aux taux d'adoption des véhicules électriques, créant un effet multiplicateur sur la demande de services.

Mandats d'Entreprise pour une Logistique Zéro Émission

La campagne K-EV100 de Corée a enrôlé 56 grandes entreprises, dont Samsung SDI, Lotte Chemicals et SK Innovation, s'engageant à des objectifs d'électrification des flottes. L'engagement de CJ Logistics à remplacer tous les véhicules de moins d'1 tonne par des véhicules électriques d'ici 2030 illustre l'ampleur de la transformation, visant des réductions d'émissions de GES de 37%[1]"Des combustibles fossiles aux véhicules électriques : un virage vert dans les transports et la logistique," perspectives.se.com.. Ce mandat d'entreprise crée une demande prévisible et à forte utilisation pour les services de recharge, notamment pendant les heures ouvrables où l'infrastructure publique connaît une utilisation plus faible. Le calendrier d'électrification du secteur logistique s'aligne sur les plans d'expansion des capacités des prestataires de services de recharge, réduisant le risque d'investissement. Les mandats d'électrification des flottes stimulent la demande de solutions de recharge spécialisées, notamment la recharge en dépôt et les services d'optimisation des itinéraires qui améliorent les flux de revenus des prestataires de services.

Conversion des Stations-Service par les Raffineurs Pétroliers en Pôles de Véhicules Électriques

HD Hyundai Oilbank exploite 2 500 stations d'essence et de recharge à travers la Corée, positionnant les détaillants de carburant traditionnels comme des leaders en matière d'infrastructure de mobilité[2]HD Hyundai Oilbank, hd-hyundaioilbank.co.kr.. Le partenariat de GS Caltex avec Kakao Mobility pour la recharge de vélos électriques illustre la stratégie des raffineurs visant à transformer les stations-service en pôles de mobilité complets plutôt qu'en simples points de distribution de carburant. Cette conversion tire parti des actifs immobiliers existants et des habitudes de fréquentation des clients tout en répondant à la trajectoire de déclin de la demande d'essence. La stratégie mondiale de Shell de céder 1 000 sites de vente au détail pour l'expansion de la recharge des véhicules électriques fournit un modèle pour la transformation des raffineurs coréens. Le modèle de conversion des stations-service crée des emplacements de recharge très visibles avec une infrastructure de commodité client établie, améliorant l'économie des services de recharge.

Un Ratio Véhicules Électriques/Chargeurs Inférieur à 2:1 Améliore l'Économie d'Utilisation

La Corée maintient un ratio de 1,7 véhicule électrique pour 1 chargeur en janvier 2025, nettement meilleur que les moyennes mondiales, avec 405 000 chargeurs soutenant le parc de véhicules électriques[3]"La Corée dispose d'un chargeur pour 1,7 voiture électrique," The Korea Herald, koreaherald.com.. Ce ratio crée des conditions d'utilisation optimales pour les prestataires de services de recharge, réduisant les coûts de capacité inactive qui affectent les marchés sur-déployés. L'ajout annuel d'environ 100 000 chargeurs depuis 2021 démontre une mise à l'échelle des infrastructures alignée sur les courbes d'adoption des véhicules électriques. Cependant, des préoccupations émergent concernant la baisse des taux d'utilisation dans certains endroits, suggérant une maturation du marché et la nécessité de stratégies de déploiement réactives à la demande. Le ratio favorable permet aux prestataires de services de recharge d'atteindre des seuils de rentabilité plus rapidement que sur les marchés sur-approvisionnés, soutenant un développement commercial durable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Marges due à la Sur-Installation de Chargeurs | -2.8% | Centres urbains et corridors autoroutiers | Court terme (≤ 2 ans) |

| La Baisse des Ventes de Véhicules Électriques en 2023 Compromet la Visibilité de la Demande | -1.9% | National, particulièrement les segments de véhicules électriques haut de gamme | Moyen terme (2 à 4 ans) |

| Propositions de Frais de Congestion du Réseau Urbain | -1.4% | Région métropolitaine de Séoul | Moyen terme (2 à 4 ans) |

| Réduction du Montant des Subventions par Chargeur | -1.1% | National, affectant les nouvelles installations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Marges due à la Sur-Installation de Chargeurs

Malgré le ratio favorable véhicules électriques/chargeurs en Corée, la sur-installation localisée crée des défis de rentabilité pour les prestataires de services de recharge, certains opérateurs connaissant une baisse des taux d'utilisation et des difficultés financières. Le déploiement rapide de 100 000 ajouts annuels de chargeurs a créé des déséquilibres de capacité dans certains endroits, notamment les aires de repos autoroutières et les centres urbains où plusieurs opérateurs se font concurrence. La capacité de PlugLink à atteindre la rentabilité en 2024 malgré la stagnation du marché démontre l'importance de l'efficacité opérationnelle et de la sélection stratégique des sites. L'introduction de frais d'occupation par des opérateurs comme Daeyoung Chaevi, facturant 100 KRW par minute après 10 minutes suivant la recharge, représente des tentatives d'optimisation de l'utilisation et des revenus par chargeur. La consolidation du marché par le biais d'acquisitions telles que le rachat de l'activité de recharge de Hanwha par PlugLink reflète les efforts pour réaliser des économies d'échelle et réduire la pression concurrentielle.

La Baisse des Ventes de Véhicules Électriques en 2023 Compromet la Visibilité de la Demande

Le taux de pénétration des véhicules électriques en Corée a diminué de 10% à 9% en 2023, créant une incertitude pour la planification des capacités et les décisions d'investissement des prestataires de services de recharge. La baisse des ventes, attribuée à la hausse des prix de recharge et à la réduction des subventions, remet en question les hypothèses de croissance prévisible de la demande sous-jacentes aux investissements dans les infrastructures de recharge. Les principaux fabricants de batteries SK On, LG Energy Solution et Samsung SDI ont signalé des baisses significatives de leurs ventes, SK On ayant subi une chute de revenus de 51% à 6,27 billions KRW (4,33 milliards USD). Ce stress de la chaîne d'approvisionnement en amont signale une volatilité potentielle continue du marché des véhicules électriques. Cependant, les engagements gouvernementaux d'atteindre 4,2 millions de véhicules électriques d'ici 2030 et d'étendre les infrastructures de recharge à 1,2 million de points fournissent des ancres de demande à long terme pour les prestataires de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : La Dominance des CC Stimule l'Économie des Services

Les chargeurs CC ont capté 61,23% de la part de marché en 2024, reflétant leur potentiel supérieur de génération de revenus et leur alignement avec les priorités d'infrastructure de recharge ultra-rapide de la Corée. Le CAGR de 28,42% pour les chargeurs CC jusqu'en 2030 découle de leur capacité à servir des applications à fort taux de rotation et à pratiquer des tarifs premium pour les services de recharge rapide. Représentant les 38,77% restants de la part, les chargeurs CA servent principalement les applications en milieu de travail et résidentielles où des temps de stationnement plus longs permettent différents modèles de service. La dominance du segment CC reflète l'orientation stratégique de la Corée vers les infrastructures de recharge publiques et semi-publiques plutôt que vers les solutions de recharge à domicile, motivée par la structure d'habitat à prédominance d'appartements du pays.

Le développement par SK Signet de solutions de recharge de 80 kWh capables de recharger complètement un véhicule en 12 minutes illustre l'avancement technologique qui stimule l'adoption des chargeurs CC. La production en masse par LS Cable & Systems du premier câble de recharge hyper-rapide refroidi par liquide de Corée répond aux défis de gestion thermique dans les applications CC haute puissance, permettant des chargeurs dépassant 400 kW avec une vitesse de recharge deux fois supérieure aux alternatives refroidies par air. L'évolution technologique vers des systèmes de recharge de classe mégawatt positionne l'infrastructure CC comme la base de l'électrification des flottes de véhicules lourds, créant de nouvelles opportunités de service au-delà des applications pour véhicules particuliers.

Par Puissance de Sortie : La Recharge Ultra-Rapide Remodèle les Modèles de Service

Les chargeurs ultra-rapides dépassant 150 kW affichent la trajectoire de croissance la plus élevée à un CAGR de 37,01%, portés par leur capacité à réduire les temps de session de recharge et à augmenter le débit des stations. Les chargeurs rapides (50-150 kW) maintiennent la plus grande part de marché en 2024 à 47,54%, représentant le point d'équilibre actuel entre vitesse de recharge et coût d'infrastructure. Les chargeurs de niveau 2 (22-50 kW) et les systèmes de niveau 1/CA (moins de 22 kW) complètent les applications en milieu de travail et résidentielles où des temps de stationnement prolongés permettent différents modèles économiques. La segmentation par puissance de sortie reflète l'évolution de la recharge de commodité vers des paradigmes de ravitaillement rapide qui reproduisent les expériences des stations-service traditionnelles.

Le développement par Hyundai de chargeurs ultra-rapides de 350 kW via Hyundai Kefico Corp. représente l'intégration des constructeurs automobiles dans l'infrastructure de recharge, créant des écosystèmes de services verticalement intégrés. La station Hyundai EV Station Gangdong dispose de huit chargeurs ultra-rapides de 350 kW, permettant aux véhicules de se recharger de 10% à 80% en moins de 18 minutes, démontrant la viabilité commerciale des services de recharge ultra-rapide. Les plans de Hyundai Mobis pour produire en masse des unités de contrôle de recharge intégrées (ICCU) d'ici fin 2025, doublant les vitesses de recharge de 11 kW à 22 kW, illustrent l'engagement de l'industrie automobile envers l'avancement des infrastructures de recharge.

Par Type de Service de Flotte : Le Secteur Logistique Stimule une Demande Prévisible

Le segment de la livraison et de la logistique commande 42,08% de la part de marché en 2024 et affiche le taux de croissance le plus élevé à un CAGR de 25,26%, reflétant les mandats d'électrification des entreprises et les exigences d'efficacité opérationnelle du secteur. Les flottes de passagers (taxi/covoiturage) et les véhicules d'entreprise et parcs automobiles représentent des segments complémentaires avec des schémas de recharge distincts et des exigences de service spécifiques. La dominance du secteur logistique crée une demande prévisible et à forte utilisation pendant les heures ouvrables, permettant aux prestataires de services de recharge d'optimiser la planification des capacités et les stratégies de tarification. Les applications de flotte stimulent la demande de services spécialisés, notamment la recharge en dépôt, l'optimisation des itinéraires et l'intégration de la gestion de flotte.

L'engagement de CJ Logistics d'électrifier tous les véhicules de moins d'1 tonne d'ici 2030, visant des réductions d'émissions de GES de 37%, illustre l'ampleur de la transformation du secteur logistique. Le service pionnier de transport d'hydrogène liquéfié de l'entreprise, opérant depuis l'usine d'Incheon de SK E&S, capable de produire 90 tonnes par jour, démontre la diversification à travers les technologies de carburants alternatifs. L'enrôlement de 56 grandes entreprises dans la campagne K-EV100 de Corée crée un pipeline de demande d'électrification des flottes que les prestataires de services de recharge peuvent cibler avec des offres spécialisées. Les exigences opérationnelles du secteur logistique en matière de recharge rapide et de haute fiabilité créent des opportunités pour des niveaux de service premium et des arrangements contractuels à long terme.

Par Utilisation Finale : L'Infrastructure Publique Domine les Revenus des Services

L'infrastructure de recharge publique capte 64,17% de la part de marché en 2024, reflétant la structure d'habitat à prédominance d'appartements de la Corée et l'orientation stratégique du gouvernement vers des réseaux de recharge accessibles. Le CAGR de 24,53% pour la recharge publique jusqu'en 2030 démontre une croissance soutenue des applications de recharge autoroutières, commerciales et urbaines. La recharge semi-publique (lieu de travail/commercial) représente 35,83% du marché, desservant les immeubles de bureaux, les centres commerciaux et les installations d'entreprise où des temps de stationnement prolongés permettent différents modèles de service. La segmentation par utilisation finale souligne l'importance de la stratégie d'emplacement et de l'expérience client dans le succès des prestataires de services de recharge.

L'initiative de Séoul d'établir une « zone de vie à 5 minutes » pour la recharge pratique des véhicules électriques, soutenant 400 000 véhicules électriques d'ici 2026, démontre l'engagement municipal envers l'accessibilité de la recharge publique. Le plan de la ville comprend différents types de chargeurs : des installations rapides (100 kW), lentes (7-11 kW) et sur prise (3-3,5 kW) dans les installations résidentielles, commerciales et publiques. L'essai par Hyundai et l'aéroport d'Incheon de robots de recharge de véhicules électriques alimentés par l'IA représente une innovation dans l'expérience utilisateur de la recharge publique, réduisant potentiellement les coûts opérationnels et améliorant la fiabilité du service. La trajectoire de croissance du segment de recharge publique s'aligne sur les schémas de développement urbain de la Corée et soutient la transition plus large de la propriété privée de véhicules vers des modèles de mobilité en tant que service.

Analyse Géographique

Séoul et ses villes satellites ancrent la densité des chargeurs, portées par une forte possession de véhicules électriques et des subventions locales couvrant les mises à niveau du réseau électrique. Le corridor reliant Séoul à Busan accueille des stations de 350 kW, réduisant l'anxiété liée aux trajets interurbains. L'aéroport international d'Incheon est un banc d'essai technologique, abritant des robots guidés par l'IA qui manœuvrent les câbles de recharge pour un alignement précis des véhicules.

Le complexe portuaire de Busan, le plus grand de Corée, pilote des chargeurs de classe mégawatt pour électrifier les camions de transport courte distance. La zone de mobilité verte à hydrogène d'Ulsan illustre la diversification régionale, offrant une recharge à hydrogène et à batterie côte à côte pour répondre aux besoins des flottes à carburants mixtes. L'île de Jeju, autrefois leader en adoption de véhicules électriques, resserre désormais les permis de chargeurs pour éviter l'encombrement visuel, signalant que les futurs déploiements doivent équilibrer densité et esthétique.

Les contraintes du réseau électrique varient selon les provinces. KEPCO fait face à 202,5 billions KRW de dette, entraînant des files d'attente de raccordement et des litiges juridiques de la part de producteurs d'énergie indépendants. Les prestataires disposant de batteries de secours reçoivent des approbations plus rapides, orientant le marché du service de recharge pour véhicules électriques en Corée du Sud vers des conceptions intégrées énergie et stockage. La géographie compacte, les autoroutes étendues et la couverture télécom solide permettent aux opérateurs de gérer les réseaux à l'échelle nationale tout en adaptant les offres aux schémas de trafic locaux.

Paysage Concurrentiel

Le marché du service de recharge pour véhicules électriques en Corée du Sud présente une consolidation modérée avec une intensité concurrentielle croissante, les compagnies énergétiques traditionnelles, les entreprises technologiques et les opérateurs de recharge spécialisés se disputant des parts de marché. Les conglomérats coréens comme SK Signet et Hyundai Engineering tirent parti de leurs ressources et de leurs emplacements stratégiques pour dominer le marché, tandis que les acteurs plus petits se concentrent sur la différenciation technologique et les services spécialisés. Le paysage concurrentiel reflète une transition du déploiement d'infrastructures vers l'optimisation des services, les entreprises investissant dans l'équilibrage de charge piloté par l'IA, l'amélioration de l'expérience utilisateur et les solutions de mobilité intégrées. La consolidation du marché s'accélère par le biais d'acquisitions stratégiques, comme en témoignent le rachat de l'activité de recharge de Hanwha par PlugLink et l'acquisition d'EverCharge, basée aux États-Unis, par SK E&S.

Des opportunités de niches émergent dans des applications spécialisées, notamment la recharge de classe mégawatt pour les véhicules lourds, la technologie de recharge sans fil et les solutions de stockage d'énergie intégrées. Le développement par Witz de chargeurs hybrides filaires/sans fil présentés à EV Trend Korea 2025 illustre l'innovation en matière de flexibilité de recharge et d'optimisation de l'espace. Le partenariat technologique de l'entreprise avec KG Mobility démontre comment les acteurs plus petits peuvent se démarquer grâce à des solutions spécialisées et des alliances stratégiques. Les perturbateurs émergents comprennent des startups comme Bionever, sélectionnée pour le programme « Premier Pingouin » du Fonds coréen de garantie de crédit, axée sur le contrôle de recharge intelligent basé sur ISO 15118 et les plateformes d'exploitation basées sur l'IA. L'intégration technologique devient un facteur de différenciation concurrentielle clé, les entreprises tirant parti de l'IA pour la prévision de la demande, la tarification dynamique et l'optimisation du réseau afin d'améliorer l'économie des services et l'expérience client.

Leaders du Secteur du Service de Recharge pour Véhicules Électriques en Corée du Sud

SK Signet

LG CNS

Chaevi

Korea Electric Power Corp. (KEPCO)

GS Caltex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Korea ST Trading a signé un accord commercial avec Chargein pour promouvoir les titres tokenisés (STO) dans les infrastructures de recharge pour véhicules électriques, reliant les actifs numériques à l'expansion des réseaux de recharge écologiques et offrant des opportunités d'investissement aux investisseurs particuliers.

- Mai 2025 : Hyundai Motor et l'aéroport d'Incheon ont lancé des essais de robots de recharge pour véhicules électriques alimentés par l'IA, visant à améliorer l'expérience de recharge, l'automatisation et l'efficacité opérationnelle dans les principaux pôles de transport.

Portée du Rapport sur le Marché du Service de Recharge pour Véhicules Électriques en Corée du Sud

| Chargeurs CA (Moins de 22 kW) |

| Chargeurs CC (Plus de 22 kW) |

| Niveau 1/CA (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) |

| Rapide (50 à 150 kW) |

| Ultra-rapide (Plus de 150 kW) |

| Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique |

| Flottes de Passagers (Taxi/Covoiturage) |

| Installation de Recharge Semi-Publique (Lieu de Travail/Commercial) |

| Installation de Recharge Publique (Autoroute/Commerce) |

| Par Type de Chargeur | Chargeurs CA (Moins de 22 kW) |

| Chargeurs CC (Plus de 22 kW) | |

| Par Puissance de Sortie | Niveau 1/CA (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) | |

| Rapide (50 à 150 kW) | |

| Ultra-rapide (Plus de 150 kW) | |

| Par Type de Service de Flotte | Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique | |

| Flottes de Passagers (Taxi/Covoiturage) | |

| Par Utilisation Finale | Installation de Recharge Semi-Publique (Lieu de Travail/Commercial) |

| Installation de Recharge Publique (Autoroute/Commerce) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2025 du secteur du service de recharge pour véhicules électriques en Corée du Sud ?

Le marché du service de recharge pour véhicules électriques en Corée du Sud est évalué à 159,40 millions USD en 2025.

À quelle vitesse le secteur croît-il jusqu'en 2030 ?

Le marché se développe à un CAGR de 19,26%, atteignant 386,50 millions USD d'ici 2030.

Quel type de chargeur génère le plus de revenus ?

Les chargeurs CC détenaient 61,23% de la part de marché en 2024, portés par une forte utilisation et des déploiements ultra-rapides.

Pourquoi les flottes logistiques sont-elles des clients importants ?

Les flottes de livraison et de logistique fournissent 42,08% des revenus de 2024 et affichent le CAGR le plus élevé à 25,26% car les mandats d'entreprise garantissent une utilisation prévisible.

Qu'est-ce qui freine la rentabilité à court terme ?

La sur-installation dans certains corridors réduit le nombre de sessions, incitant à des politiques de frais d'inactivité pour protéger les marges.

Où l'investissement public est-il concentré ?

Séoul et les principales autoroutes reçoivent des subventions prioritaires, garantissant la disponibilité de chargeurs rapides à moins de cinq minutes de trajet pour la plupart des résidents.

Dernière mise à jour de la page le: