Taille et parts du marché des compléments alimentaires en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

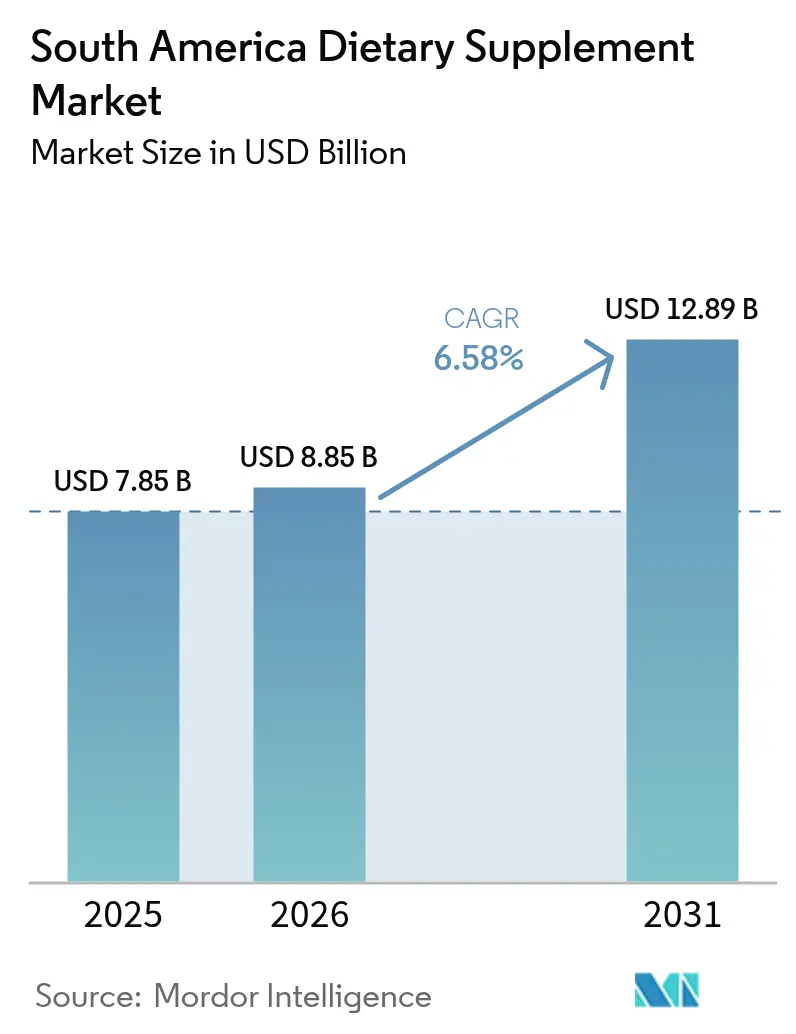

| Taille du marché de l'année de base (2025) | 7.85 Milliards de dollars |

| Taille du Marché (2026) | 8.85 Milliards de dollars |

| Taille du Marché (2031) | 12.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires en Amérique du Sud par Mordor Intelligence

La taille du marché des compléments alimentaires en Amérique du Sud devrait augmenter de 8,85 milliards USD en 2026 pour atteindre 12,89 milliards USD d'ici 2031, avec un CAGR de 6,58 % sur la période 2026-2031. Les consommateurs au Brésil, en Argentine, en Colombie, au Chili et au Pérou passent d'une approche réactive de soins curatifs à une optimisation proactive des nutriments, en partie parce que les maladies non transmissibles causent 77 % des décès régionaux tandis que les ménages paient encore 32,4 % du total des coûts de santé de leur poche. Les baisses de l'espérance de vie liées à la pandémie, de 2,9 ans, ont accru l'intérêt pour la résilience immunitaire. Le renforcement de la réglementation par l'ANVISA, l'INVIMA et l'ANMAT améliore la qualité des produits, tandis que les plateformes de commerce électronique élargissent la portée même lorsque les revenus réels diminuent. Les engagements en matière de recherche et développement des multinationales et l'innovation en matière d'étiquetage propre soutiennent la premiumisation, mais les guerres de prix locales compriment les marges, créant un champ concurrentiel à deux vitesses au sein du marché des compléments alimentaires en Amérique du Sud.

Principaux enseignements du rapport

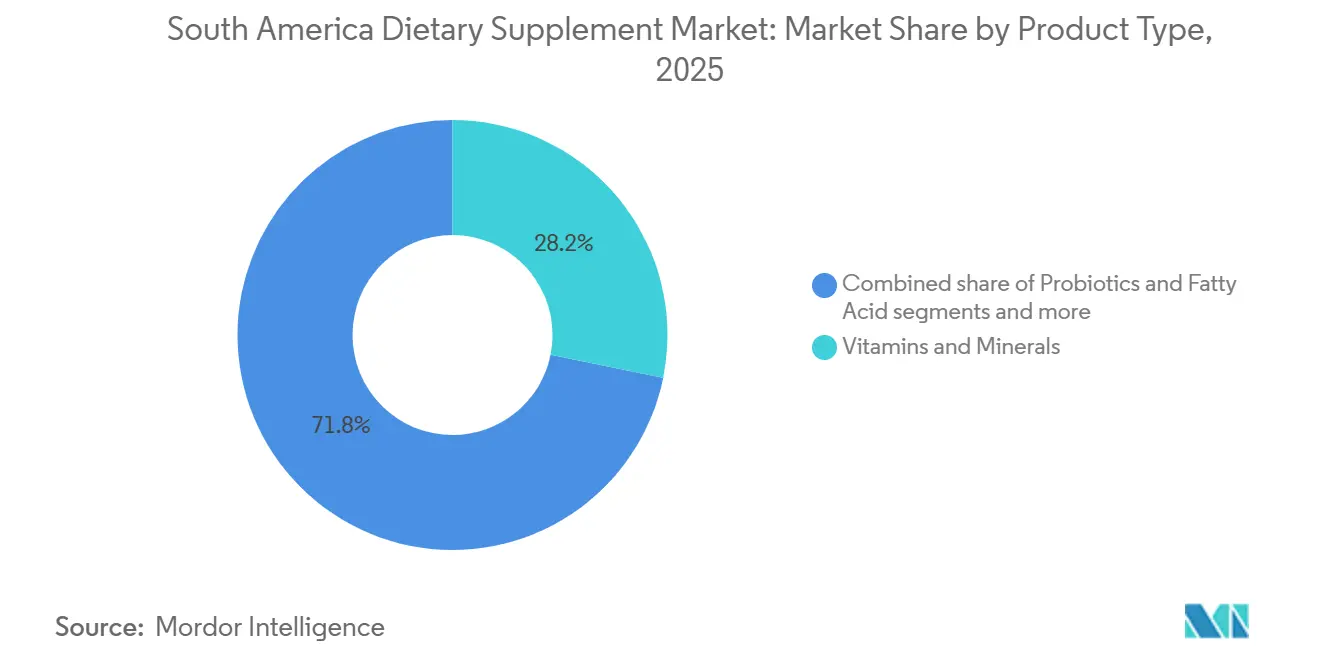

- Par type de produit, les vitamines et minéraux ont représenté 28,18 % des revenus du marché des compléments alimentaires en Amérique du Sud en 2025, tandis que les probiotiques devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

- Par forme, les gélules et capsules molles ont capturé 39,28 % des parts du marché des compléments alimentaires en Amérique du Sud en 2025, tandis que les gommes devraient enregistrer le CAGR le plus rapide de 8,02 % jusqu'en 2031.

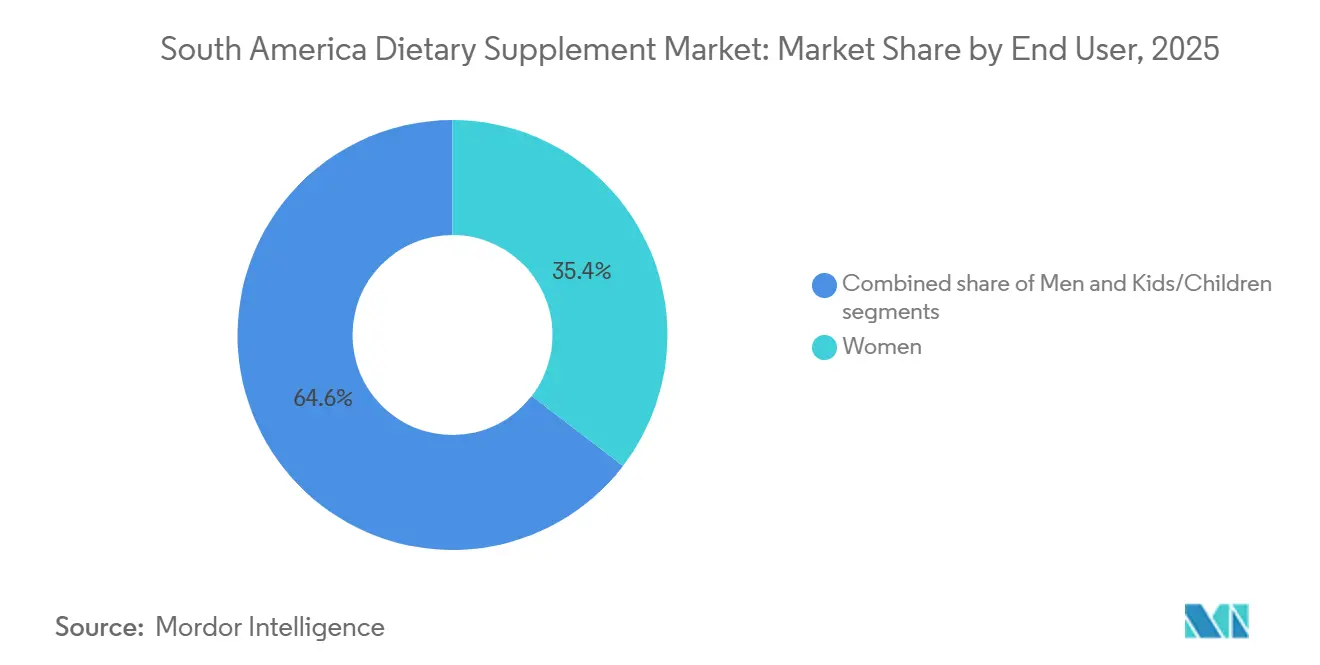

- Par utilisateur final, les femmes ont représenté 35,42 % des ventes en 2025, mais le segment des enfants devrait afficher un CAGR de 9,11 % entre 2026 et 2031.

- Par géographie, le Brésil a dominé avec 60,28 % des revenus en 2025, tandis que la Colombie devrait afficher le CAGR le plus élevé de 7,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accent accru sur les soins de santé préventifs | +1.2% | Mondial, avec la plus forte intensité au Brésil, au Chili, en Argentine | Moyen terme (2-4 ans) |

| Compléments ciblant les consommatrices stimulant la croissance | +0.9% | Brésil, Colombie, Argentine, centres urbains de la région | Moyen terme (2-4 ans) |

| Préférence croissante pour les formules à étiquetage propre, à base de plantes et véganes | +0.8% | Brésil, Chili, Argentine, zones métropolitaines | Long terme (≥ 4 ans) |

| L'accent sur le vieillissement en bonne santé accélère la consommation de multivitamines chez les consommateurs | +1.0% | Brésil, Argentine, Chili, avec des retombées en Colombie et au Pérou | Long terme (≥ 4 ans) |

| La croissance du commerce électronique améliore l'accessibilité aux compléments et la portée du marché | +0.7% | Brésil, Argentine, Colombie, Chili | Court terme (≤ 2 ans) |

| Les investissements en recherche et développement stimulent le développement de produits innovants et de solutions ciblées | +0.6% | Mondial, piloté par les centres de R&D des multinationales au service de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur les soins de santé préventifs

En Amérique du Sud, les dépenses de santé à la charge des ménages représentaient 32,4 % du total des dépenses de santé, se classant parmi les plus élevées au monde, selon l'Organisation mondiale de la Santé[1]Source : Organisation mondiale de la Santé, « Base de données mondiale sur les dépenses de santé », who.int. Cette charge financière importante oblige les ménages à financer de manière indépendante les interventions de bien-être, souvent à titre préventif pour éviter les coûts élevés associés aux soins médicaux avancés, comme le rapporte l'Organisation mondiale de la Santé. Les maladies non transmissibles, telles que le diabète, l'hypertension et les troubles cardiovasculaires, ont contribué à 77 % des décès dans la région, soulignant un besoin démographique urgent de stratégies à base de nutriments pour atténuer les risques sanitaires. De plus, le manque de services de soins primaires adéquats dans les zones rurales et périurbaines a encore alimenté la demande de solutions d'autosoins. Les consommateurs s'appuient de plus en plus sur des compléments en vente libre comme substitut aux consultations médicales, poussés par des difficultés d'accès et des considérations de coût. Ce changement a transformé le rôle des compléments alimentaires, les positionnant comme des outils essentiels de gestion proactive de la santé plutôt que comme des produits de bien-être optionnels. Par conséquent, ce changement a considérablement influencé à la fois la fréquence des achats et la composition des paniers des consommateurs.

Compléments ciblant les consommatrices stimulant la croissance

En 2025, les femmes représentaient 35,42 % de la demande des utilisateurs finaux, portées par la disponibilité croissante de formulations spécifiques aux étapes de la vie, adaptées pour répondre aux préoccupations de santé clés telles que la nutrition prénatale, la gestion de la ménopause et la santé osseuse. La carence en fer continue d'être un problème important chez les femmes en âge de procréer en Amérique du Sud, tandis que la supplémentation en calcium et en vitamine D reste essentielle pour prévenir l'ostéoporose chez les femmes ménopausées. L'initiative de santé maternelle Rede Cegonha du Brésil, soutenue par le Ministère de la Santé brésilien, a joué un rôle central dans la sensibilisation à l'importance de la supplémentation en acide folique et en DHA pendant la grossesse[2]Source : Ministère de la Santé brésilien, « Rede Cegonha », saude.gov.br. Cette initiative a posé une solide base clinique pour la croissance des marques prénatales commerciales. En 2024 et 2025, des entreprises leaders telles que Nestlé, Bayer et Abbott ont élargi leurs portefeuilles de produits prénataux. Ces entreprises ont tiré parti des recommandations de gynécologues et mis en œuvre des campagnes éducatives en pharmacie pour renforcer leur présence sur le marché. Le segment bénéficie d'une plus grande disposition à payer chez les consommatrices, qui privilégient les produits avec des listes d'ingrédients transparentes et une validation clinique. Cette préférence des consommateurs permet aux marques de pratiquer des prix premium par rapport aux multivitamines grand public.

Préférence croissante pour les formules à étiquetage propre, à base de plantes et véganes

Des enquêtes récentes indiquent une acceptation croissante des alternatives à base de plantes chez les consommateurs, les jeunes générations menant ce changement en raison de leur attention à la durabilité et au bien-être animal. Les Millennials et la Génération Z, en particulier, sont très attentifs à la transparence des produits, examinant souvent les étiquettes des compléments en détail et utilisant des applications mobiles pour vérifier les ingrédients. Ces groupes sont particulièrement attirés par les formulations à étiquetage propre qui excluent les colorants synthétiques, les conservateurs artificiels et les ingrédients génétiquement modifiés. Une tendance significative chez les consommateurs véganes est la préférence pour les vitamines en gommes à base de pectine, qui ont remplacé les options traditionnelles à base de gélatine. De plus, les extraits botaniques tels que le curcuma, le gingembre et l'échinacée gagnent en popularité comme substituts naturels aux principes actifs synthétiques. Malgré cet intérêt croissant, l'accessibilité financière reste un défi majeur. Les compléments à base de plantes sont généralement tarifés 15 % à 25 % plus cher que les alternatives conventionnelles, ce qui limite leur accessibilité principalement aux ménages à revenus moyens supérieurs et au-delà.

L'accent sur le vieillissement en bonne santé accélère la consommation de multivitamines chez les consommateurs

En 2024, 15,1 % de la population brésilienne était composée de personnes âgées de 60 ans et plus, cette proportion devant presque doubler pour atteindre 29,4 % d'ici 2050. De même, la population âgée de Colombie représentait 13,9 % en 2024 et devrait augmenter significativement pour atteindre 28,6 % d'ici 2050. En Argentine, 16,2 % de la population appartenait à ce groupe d'âge en 2024, avec des prévisions indiquant une augmentation à 24,5 % d'ici 2050. Cette transformation démographique stimule une demande croissante de formulations de santé spécialisées adaptées aux besoins des populations vieillissantes. Les produits pour la santé osseuse combinant calcium, vitamine D et magnésium deviennent de plus en plus populaires. Les compléments pour le soutien articulaire contenant de la glucosamine et de la chondroïtine connaissent également une demande croissante, aux côtés des produits pour la santé cognitive formulés avec des acides gras oméga-3 et des vitamines B. De plus, les multivitamines spécialement conçues pour les seniors répondent aux défis liés à la malabsorption des nutriments liée à l'âge en incorporant des concentrations plus élevées de vitamine B12, de folate et d'antioxydants. Les recommandations des médecins lors des consultations gériatriques de routine jouent un rôle central dans la promotion de ces produits. Ces recommandations encouragent non seulement les premiers essais, mais favorisent également les achats répétés, même chez les personnes âgées qui étaient auparavant réticentes à adopter la prise de compléments.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Présence de produits contrefaits freinant la croissance | -0.4% | Brésil, Argentine, Pérou, canaux de vente informels | Court terme (≤ 2 ans) |

| Scepticisme croissant des consommateurs envers les additifs synthétiques et les préoccupations de sécurité liées aux méga-doses | -0.3% | Brésil, Chili, Argentine, consommateurs urbains instruits | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les compléments alimentaires et les produits frontières | -0.5% | Brésil, Colombie, Argentine, canaux de vente formels | Moyen terme (2-4 ans) |

| Les guerres de prix des producteurs locaux réduisent les marges bénéficiaires | -0.6% | Brésil, Argentine, Colombie, segments grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Présence de produits contrefaits freinant la croissance

En janvier 2026, l'ANVISA a interdit quatre marques de compléments pour non-conformité aux normes de sécurité et de qualité[3]Source : ANVISA, « RDC 843/2024 », anvisa.gov.br. Parallèlement, en octobre 2025, l'INVIMA a émis l'Alerte 131-2025, mettant en garde les consommateurs contre les compléments illégaux en Colombie. Les produits contrefaits non seulement érodent la confiance des consommateurs envers les marques légitimes, mais amplifient également les dommages lorsque les médias négatifs mettent en évidence des événements indésirables liés à ces formulations de qualité inférieure. Au Brésil, en Argentine et au Pérou, les canaux de vente informels restent vulnérables aux produits non enregistrés qui manquent d'étiquetage approprié, de traçabilité ou de vérification des principes actifs. Malgré le renforcement des réglementations, des lacunes dans l'application persistent. Les agences aux ressources limitées trouvent difficile d'inspecter les envois du commerce électronique transfrontalier et de surveiller les petits distributeurs. Lorsque des versions contrefaites de leurs produits causent des préjudices, les fabricants légitimes risquent des dommages à leur réputation. Cela les a conduits à investir dans des technologies anti-contrefaçon, notamment des étiquettes holographiques, l'authentification par code QR et le suivi de la chaîne d'approvisionnement basé sur la blockchain.

Scepticisme croissant des consommateurs envers les additifs synthétiques et les préoccupations de sécurité liées aux méga-doses

Les Millennials et la Génération Z préfèrent de plus en plus les produits à étiquetage propre, montrant du scepticisme envers les colorants synthétiques, les conservateurs artificiels et les formulations à haute puissance perçues comme dépassant les besoins physiologiques. Reflétant la prudence réglementaire, l'ANVISA a limité la supplémentation en mélatonine à 0,21 milligramme par jour pour les adultes, contrastant avec les tendances aux méga-doses prévalentes sur les marchés nord-américains. Les autorités de santé publique promeuvent des régimes alimentaires équilibrés plutôt que la supplémentation à travers des campagnes d'éducation des consommateurs, créant des défis pour les marques commercialisant des produits comme substituts de repas plutôt que comme compléments nutritionnels. Les préoccupations de sécurité ont augmenté en raison d'événements indésirables liés à une consommation excessive de vitamine A, de vitamine D et de fer, conduisant les consommateurs à demander l'avis d'un médecin avant de commencer une supplémentation. Cette tendance bénéficie aux marques qui mettent l'accent sur la validation clinique, la transparence de l'approvisionnement en ingrédients et les formulations de dosage alignées sur les apports nutritionnels recommandés, tout en désavantageant les produits grand public qui s'appuient sur des allégations de haute puissance pour se différencier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les probiotiques dépassent les catégories traditionnelles

En 2025, les vitamines et minéraux représentaient 28,18 % du marché, reflétant la forte confiance des consommateurs dans les multivitamines, la vitamine C et les compléments de calcium. Les probiotiques, cependant, devraient croître à un CAGR de 7,62 % jusqu'en 2031, la science de la santé intestinale passant de la recherche au bien-être grand public. Le lancement en septembre 2025 par Bayer des probiotiques Iberoflora en Amérique latine, avec des souches comme Lactobacillus rhamnosus GG et Bifidobacterium lactis BB-12, souligne l'accent mis sur les formulations spécifiques aux souches soutenues par des essais cliniques. Au Brésil et en Argentine, où la médecine traditionnelle reste importante, les compléments à base de plantes avec des botaniques comme la camomille, le gingembre et le curcuma gagnent du terrain comme alternatives naturelles aux produits synthétiques. Les acides gras oméga-3, dérivés de l'huile de poisson et des algues, soutiennent la santé cardiovasculaire et cognitive, mais la consommation en Amérique du Sud reste inférieure aux recommandations de l'OMS en raison de la disponibilité limitée de poissons d'eau froide et des coûts élevés.

Les enzymes digestives telles que la lactase, l'amylase et la protéase répondent aux sensibilités gastro-intestinales, tandis que les peptides de collagène, les acides aminés et les formulations spécialisées ciblent les performances sportives et les besoins de beauté de l'intérieur. La clarté réglementaire apportée par l'Instruction Normative 28/2018 de l'ANVISA, mise à jour à plusieurs reprises en 2024, a encouragé l'innovation en définissant les ingrédients autorisés, les dosages et les allégations de santé tout en garantissant la sécurité des consommateurs. La croissance rapide des probiotiques est portée par la validation clinique, les recommandations des médecins et la sensibilisation croissante à la connexion intestin-cerveau, en faisant un axe stratégique pour les fabricants cherchant à se différencier au-delà des multivitamines standard.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par forme : les gommes bouleversent les formats de livraison traditionnels

En 2025, les gélules et capsules molles représentaient 39,28 % des parts de marché, portées par une fabrication établie, un dosage précis et une large acceptation des consommateurs. Les gommes, cependant, devraient croître à un CAGR de 8,02 % jusqu'en 2031, alimentées par la technologie de masquage du goût et les formats sans comprimés séduisant les Millennials et les consommateurs pédiatriques. La production de gommes nécessite des équipements et une expertise spécialisés pour maintenir la stabilité des ingrédients dans des climats humides comme le Brésil et la Colombie, créant des barrières à l'entrée qui profitent aux acteurs établis tels que Church & Dwight, Bayer et Nature's Bounty. Les gommes à base de pectine ont remplacé la gélatine chez les consommateurs véganes, tandis que les options sans sucre répondent aux préoccupations concernant le sucre ajouté. Cependant, leur prix premium, 15 % à 25 % plus élevé que les comprimés, limite l'adoption aux ménages à revenus moyens supérieurs. Les comprimés restent l'option la plus abordable, attirant les consommateurs sensibles aux prix et soutenant les formulations à haute puissance pour des doses plus importantes.

Les poudres répondent aux besoins de nutrition sportive et de substitution de repas avec une flexibilité de dosage et une personnalisation des saveurs, tandis que les liquides s'adressent aux populations pédiatriques et gériatriques ayant des difficultés à avaler. Les formats de niche comme les comprimés effervescents, les bandelettes sublinguales et les patchs transdermiques offrent des avantages de commodité ou de biodisponibilité, justifiant des prix plus élevés. En vertu de la RDC 843/2024, l'ANVISA applique des exigences de notification uniformes pour tous les formats, garantissant que les fabricants de gommes respectent les mêmes normes que les producteurs de gélules. La croissance rapide des gommes reflète un changement des consommateurs vers des produits de bien-être combinant efficacité et attrait sensoriel. Cette tendance pousse les marques établies à reformuler leurs portefeuilles ou à risquer de perdre des parts de marché au profit de marques nées dans le numérique qui privilégient l'expérience utilisateur par rapport aux systèmes de livraison traditionnels.

Par utilisateur final : le segment des enfants s'accélère

En 2025, les femmes représentaient 35,42 % de la demande des utilisateurs finaux, portées par les formulations prénatales, postnatales, ménopausiques et pour la santé osseuse. Pendant ce temps, le segment des enfants devrait croître à un CAGR de 9,11 % jusqu'en 2031, les parents se concentrant de plus en plus sur l'immunité pédiatrique, le développement cognitif et le soutien à la croissance après la pandémie. Malgré les efforts de fortification gouvernementaux, les carences en vitamine A, D, fer et zinc persistent chez les enfants sud-américains, la malnutrition chronique restant une préoccupation dans les zones à faibles revenus. Les habitudes alimentaires difficiles et la diversité alimentaire limitée poussent les parents vers des gommes multivitaminées et des comprimés à croquer, qui améliorent l'observance en masquant le goût des nutriments. Les défis réglementaires, notamment le dosage spécifique à l'âge et les normes de sécurité, sont importants, l'ANVISA et l'INVIMA appliquant des règles strictes d'étiquetage et de commercialisation pour prévenir la surconsommation.

Les hommes représentent l'autre segment d'utilisateurs finaux, se concentrant sur la nutrition sportive, le soutien à la testostérone et la santé cardiovasculaire. Cependant, la croissance dans ce segment est en retard par rapport aux femmes et aux enfants en raison de taux d'adoption de compléments plus faibles et de normes culturelles décourageant les comportements de santé préventifs. La participation croissante des femmes à la population active, liée à un revenu disponible plus élevé et à une meilleure sensibilisation à la santé, soutient ce segment, tandis que les transferts de patrimoine intergénérationnels stimulent la demande de compléments pédiatriques, les grands-parents finançant souvent les achats. Les marques ciblant les femmes et les enfants se différencient grâce aux recommandations cliniques, aux recommandations des pédiatres et aux campagnes d'éducation en pharmacie, permettant des prix premium et des marges plus élevées par rapport aux multivitamines grand public.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : le commerce de détail en ligne prend de l'élan

En 2025, les magasins de santé et bien-être représentaient 28,62 % des parts de marché, bénéficiant de produits spécialisés, d'un personnel formé et de la confiance des consommateurs. Cependant, les canaux de vente en ligne devraient croître à un CAGR de 7,25 % jusqu'en 2031, portés par la commodité, les prix compétitifs et la livraison directe aux consommateurs. Le commerce électronique de santé et bien-être au Brésil a atteint 5,2 milliards USD en 2025, avec une croissance de 18 % d'une année sur l'autre, porté par Mercado Livre, Amazon, Drogasil et Raia. Les supermarchés et hypermarchés offrent un accès grand public et encouragent les achats impulsifs, tandis que les autres canaux comprennent les pharmacies, les réseaux de vente directe comme le marketing multi-niveaux de Grupo Omnilife, et les canaux institutionnels pour les hôpitaux et les cliniques. D'ici 2024, les canaux de vente modernes ont dépassé 50 % du total des ventes, le commerce électronique ayant progressé de 44 % au premier semestre de l'année malgré les défis macroéconomiques.

Les plateformes en ligne exploitent des modèles d'abonnement pour augmenter la valeur vie client et améliorer la prévisibilité des stocks. Des fonctionnalités telles que des informations détaillées sur les produits, les avis des clients et la transparence des ingrédients s'alignent sur les préférences des Millennials et de la Génération Z. La conformité réglementaire reste un défi, car l'exigence de notification de l'ANVISA en vertu de la RDC 843/2024 s'applique aux canaux en ligne et hors ligne, nécessitant des systèmes robustes d'assurance qualité et de traçabilité. Les magasins de santé font face à une croissance plus lente en raison de la saturation des marchés urbains et de la concurrence des chaînes de pharmacies qui élargissent leurs offres de compléments pour capter des catégories à marges plus élevées. Pendant ce temps, la croissance rapide du commerce de détail en ligne met en évidence un changement structurel vers le commerce numérique, qui devrait remodeler l'économie de la distribution et la concurrence d'ici 2031.

Analyse géographique

En 2025, le Brésil représentait 60,28 % des parts de marché, réaffirmant sa position de plus grande économie et de nation la plus peuplée d'Amérique du Sud. La population âgée de 60 ans et plus, à 15,1 % en 2024, devrait atteindre 29,4 % d'ici 2050, stimulant la demande de produits pour la santé osseuse, le soutien articulaire et la santé cognitive. La notification obligatoire de l'ANVISA en vertu de la RDC 843/2024, effective le 1er septembre 2024, a augmenté les coûts de conformité mais a amélioré la qualité des produits et la confiance des consommateurs en éliminant les compléments irréguliers. L'investissement de 224 millions USD de Nestlé sur trois ans, annoncé en octobre 2025, vise à établir le Brésil comme un pôle d'innovation régional, Puravida recevant 45 millions USD pour le développement de produits et l'expansion des exportations vers le Mexique et l'Argentine.

Les plateformes de commerce électronique comme Mercado Livre, Amazon, Drogasil et Raia ont porté les ventes de santé et bien-être à 5,2 milliards USD en 2025, une augmentation de 18 % d'une année sur l'autre, soutenue par des assortiments de compléments élargis et des livraisons par abonnement. L'usine de 17 millions USD de Vitamedic à Anápolis, inaugurée en décembre 2025, prévoit de tripler sa capacité d'ici 2027, reflétant la croissance de la fabrication nationale pour répondre à la demande croissante. La Colombie est la région à la croissance la plus rapide, avec un CAGR de 7,36 % jusqu'en 2031, portée par le cadre d'enregistrement automatique de l'INVIMA et une classe moyenne en expansion. La population âgée de 60 ans et plus, à 13,9 % en 2024, devrait atteindre 28,6 % d'ici 2050, stimulant la demande de produits pour le vieillissement en bonne santé. L'Alerte 131-2025 de l'INVIMA, émise en octobre 2025, a mis en garde contre les compléments illégaux, renforçant l'application pour protéger les fabricants légitimes. Le lancement en septembre 2025 par Bayer des probiotiques Iberoflora en Colombie, après des lancements au Mexique, au Guatemala, au Costa Rica et en Équateur, témoigne de la confiance dans le potentiel du marché. L'Argentine, le Chili et le Pérou détiennent des parts plus petites mais présentent des tendances uniques.

La population argentine âgée de 60 ans et plus, à 16,2 % en 2024, devrait atteindre 24,5 % d'ici 2050, stimulant la demande de compléments pour la santé osseuse et cardiovasculaire. La Disposition 11362/2024 de l'ANMAT a exempté les compléments alimentaires des étiquettes d'avertissement en face avant, assouplissant les exigences réglementaires par rapport aux aliments et boissons transformés. Les marchés plus petits comme le Paraguay, l'Uruguay et la Bolivie bénéficient de la distribution transfrontalière et des accords de libre-échange, mais font face à des défis de croissance en raison d'un pouvoir d'achat limité et d'une dépendance aux canaux de vente informels.

Paysage concurrentiel

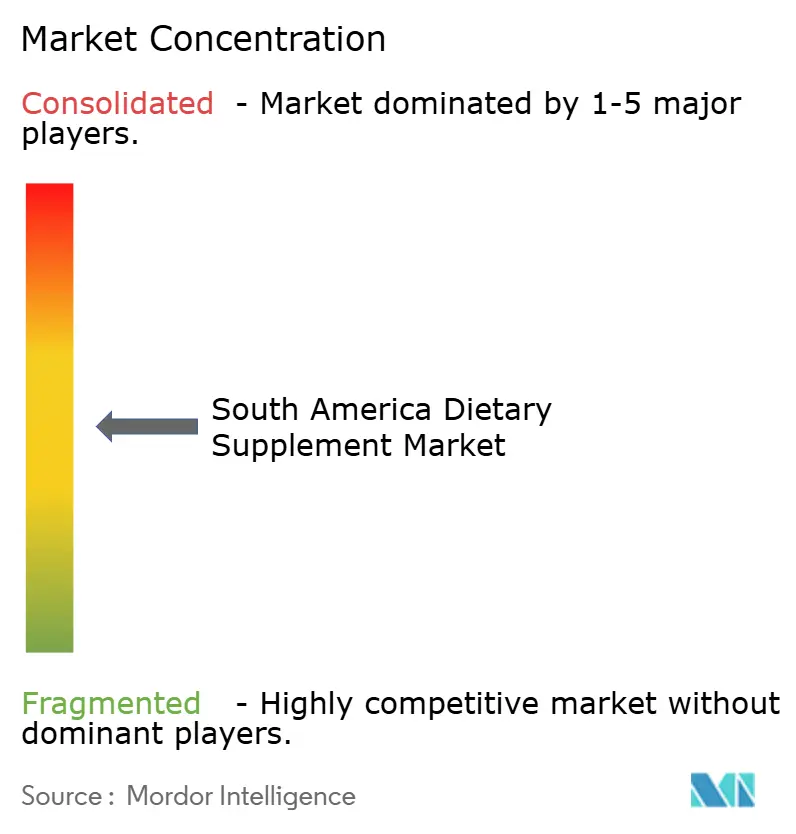

En Amérique du Sud, les fabricants de compléments alimentaires établissent des niches grâce à un marketing ciblé et des offres spécialisées, résultant en un marché modérément consolidé. L'acquisition de Vitamine-se par EMS a fourni à l'entreprise l'accès à un vaste réseau de distribution, permettant la publicité dans 86 000 points de vente. Cette stratégie a positionné les vitamines et compléments minéraux personnalisés comme des produits premium. Les collaborations avec des influenceurs et des célébrités, comme le lancement de la marque Next10 par le footballeur Neymar Jr., renforcent la visibilité de la marque et séduisent les consommateurs férus de technologie. Les entreprises se concentrent sur des segments de niche, notamment la santé des femmes et les compléments pour enfants, en développant des formulations et des emballages adaptés qui mettent en avant l'efficacité, la qualité et l'alignement avec le style de vie.

Les acteurs leaders utilisent la technologie pour obtenir un avantage concurrentiel et renforcer l'attrait des produits. Funtrition, s'appuyant sur ses technologies de gommes propriétaires, GummyGels et Layer-G, augmente sa production pour les marchés intérieurs et d'exportation. De plus, les consolidations du commerce électronique, comme celle de Merama, permettent à plusieurs marques d'opérer sur des plateformes unifiées, améliorant le ciblage des consommateurs grâce à l'analyse numérique. Des outils comme les questionnaires pilotés par l'IA et les formulations personnalisées non seulement améliorent l'engagement et la fidélité, mais différencient également les marques dans un marché concurrentiel.

Sur le marché des compléments en Amérique du Sud, la dynamique concurrentielle est façonnée par des partenariats stratégiques, des acquisitions et la conformité réglementaire. Les développements clés, tels que l'acquisition de Vitamine-se par EMS et la prise de contrôle de Growth Supplements par Merama, mettent en évidence une tendance à la consolidation, à l'expansion de la distribution et à la rationalisation du marketing. Les collaborations avec des fabricants locaux aident les acteurs internationaux à se conformer aux normes de l'ANVISA. Ces stratégies bénéficient aux entreprises établies dotées de solides cadres de qualité et de conformité réglementaire, créant des barrières pour les concurrents plus petits et renforçant la concentration modérée du marché tout en favorisant une croissance soutenue.

Leaders du secteur des compléments alimentaires en Amérique du Sud

Abbott Laboratories

Bayer AG

Herbalife Nutrition Ltd.

Amway Corp.

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Next10, la marque de compléments co-créée par le footballeur Neymar Jr., a lancé ses préventes sur Mercado Livre, obtenant une place de choix sur la marketplace qui touche plus de 10 millions de clients sud-américains.

- Juillet 2024 : NXT USA a introduit Digexin sous la marque Motility au Brésil, combinant des extraits de gousse d'okra et de racine d'ashwagandha pour soutenir l'équilibre du microbiome intestinal et la gestion du stress, avec des preuves cliniques montrant une amélioration de la fréquence des selles en sept jours.

Périmètre du rapport sur le marché des compléments alimentaires en Amérique du Sud

Le marché des compléments alimentaires en Amérique du Sud est segmenté par type, incluant les vitamines et minéraux, les protéines et acides aminés, les acides gras, les probiotiques et autres. Sur la base du canal de distribution, le marché est divisé en pharmacies et parapharmacies, supermarchés/hypermarchés, canaux en ligne et autres. L'étude implique également l'analyse de régions telles que le Brésil, l'Argentine et le reste de l'Amérique du Sud.

| Vitamines et minéraux |

| Compléments à base de plantes |

| Acides gras |

| Probiotiques |

| Enzymes |

| Autres types de produits |

| Comprimés |

| Gélules et capsules molles |

| Poudres |

| Gommes |

| Liquides |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Supermarchés/Hypermarchés |

| Magasins de santé et bien-être |

| Canaux de vente en ligne |

| Autres canaux de distribution |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type | Vitamines et minéraux |

| Compléments à base de plantes | |

| Acides gras | |

| Probiotiques | |

| Enzymes | |

| Autres types de produits | |

| Par forme | Comprimés |

| Gélules et capsules molles | |

| Poudres | |

| Gommes | |

| Liquides | |

| Autres | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et bien-être | |

| Canaux de vente en ligne | |

| Autres canaux de distribution | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quel volume atteindront les ventes de compléments en Amérique du Sud d'ici 2031 ?

Les ventes devraient atteindre 12,89 milliards USD d'ici 2031, avec un CAGR de 6,58 %.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Colombie devrait enregistrer le CAGR le plus élevé de 7,36 %, portée par la simplification réglementaire et une classe moyenne en expansion.

Pourquoi les probiotiques gagnent-ils des parts de marché ?

Les souches cliniquement validées et la sensibilisation croissante aux bienfaits de la santé intestinale propulsent les probiotiques à un CAGR de 7,62 %, dépassant les vitamines traditionnelles.

Quel format se développe le plus rapidement ?

Les gommes sont en tête avec un CAGR de 8,02 % grâce aux technologies de masquage du goût et aux formulations véganes qui séduisent les Millennials et les enfants.

Dernière mise à jour de la page le: