Tamaño y Participación del Mercado de Automatización de Embalaje en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

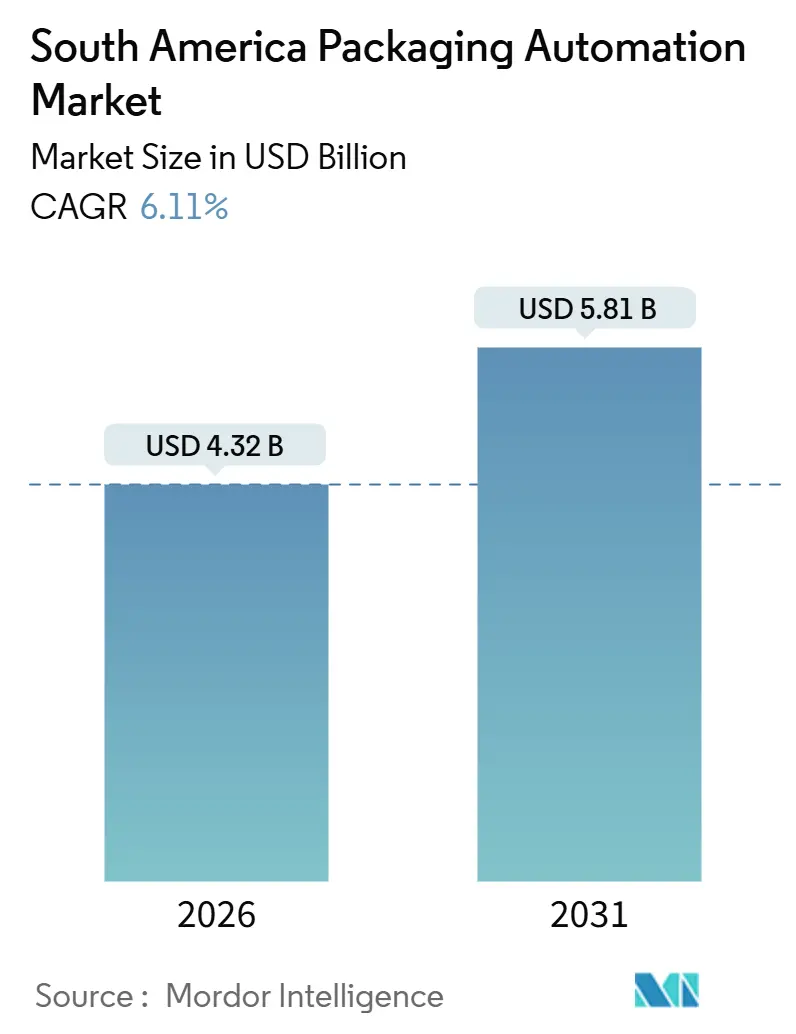

| Tamaño del Mercado (2026) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Embalaje en América del Sur por Mordor Intelligence

El tamaño del mercado de automatización de embalaje en América del Sur asciende a USD 4,32 mil millones en 2026 y se proyecta que alcance USD 5,81 mil millones en 2031, lo que refleja una CAGR del 6,11% durante el período de pronóstico. La volatilidad cambiaria, la inflación de los costos laborales y los incentivos de política están redefiniendo las prioridades de inversión, mientras que los centros de cumplimiento de comercio electrónico y los mandatos de trazabilidad en materia de seguridad alimentaria continúan elevando los umbrales de automatización. El estímulo "Hecho en Brasil", el régimen de exención arancelaria RIGI de Argentina y el próximo acuerdo comercial UE-Mercosur reducen las barreras arancelarias; sin embargo, los prolongados ciclos de tasas de interés alargan los horizontes de recuperación de la inversión para las pequeñas y medianas empresas. En el piso de planta, las plataformas de mantenimiento predictivo, las celdas de paletizado modulares y los sistemas de clasificación totalmente automáticos dominan los presupuestos de capital, impulsados por la escasez de técnicos multidisciplinarios y la necesidad de absorber los picos de rendimiento de unidades de mantenimiento de existencias mixtas. En este contexto, los integradores globales y los especialistas regionales están rediseñando sus modelos de servicio para capturar ingresos recurrentes de posventa, un enfoque respaldado por el 98% de los usuarios finales que esperan un gasto estable o creciente en repuestos y servicios.

Conclusiones Clave del Informe

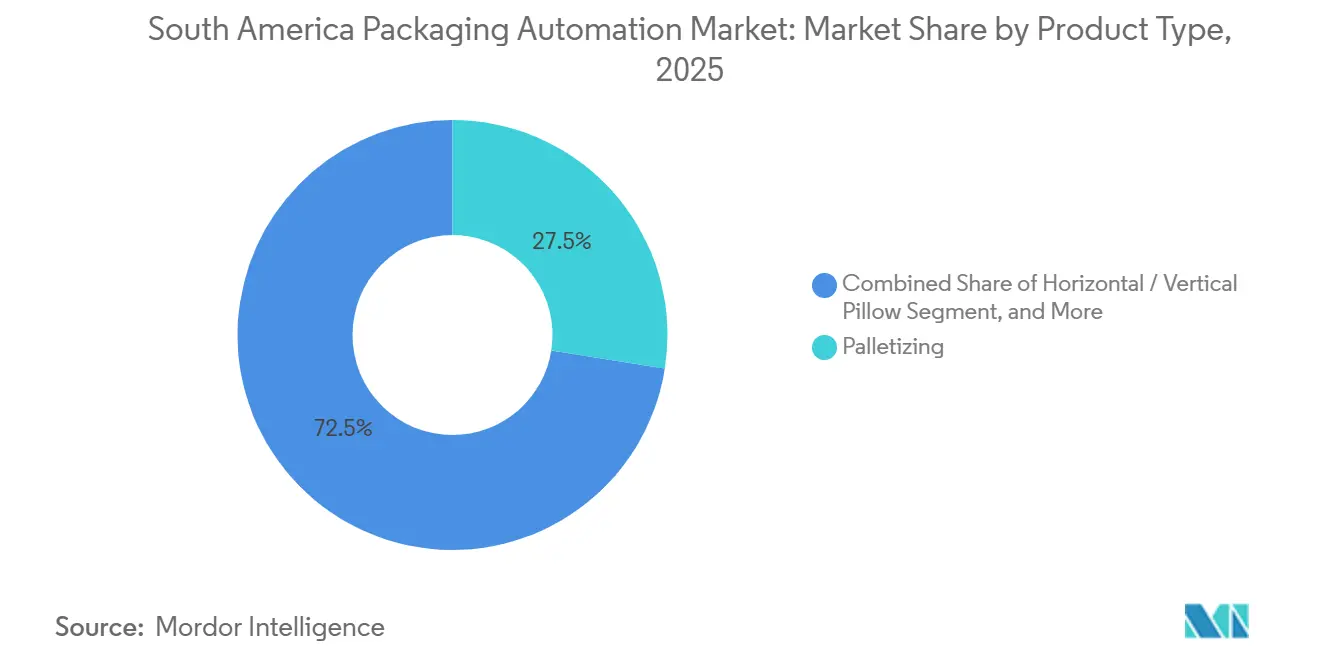

- Por tipo de producto, los equipos de paletizado capturaron el 27,49% de la participación del mercado de automatización de embalaje en América del Sur en 2025.

- Por nivel de automatización, se proyecta que el tamaño del mercado de automatización de embalaje en América del Sur para sistemas totalmente automáticos crezca a una CAGR del 8,32% entre 2026 y 2031.

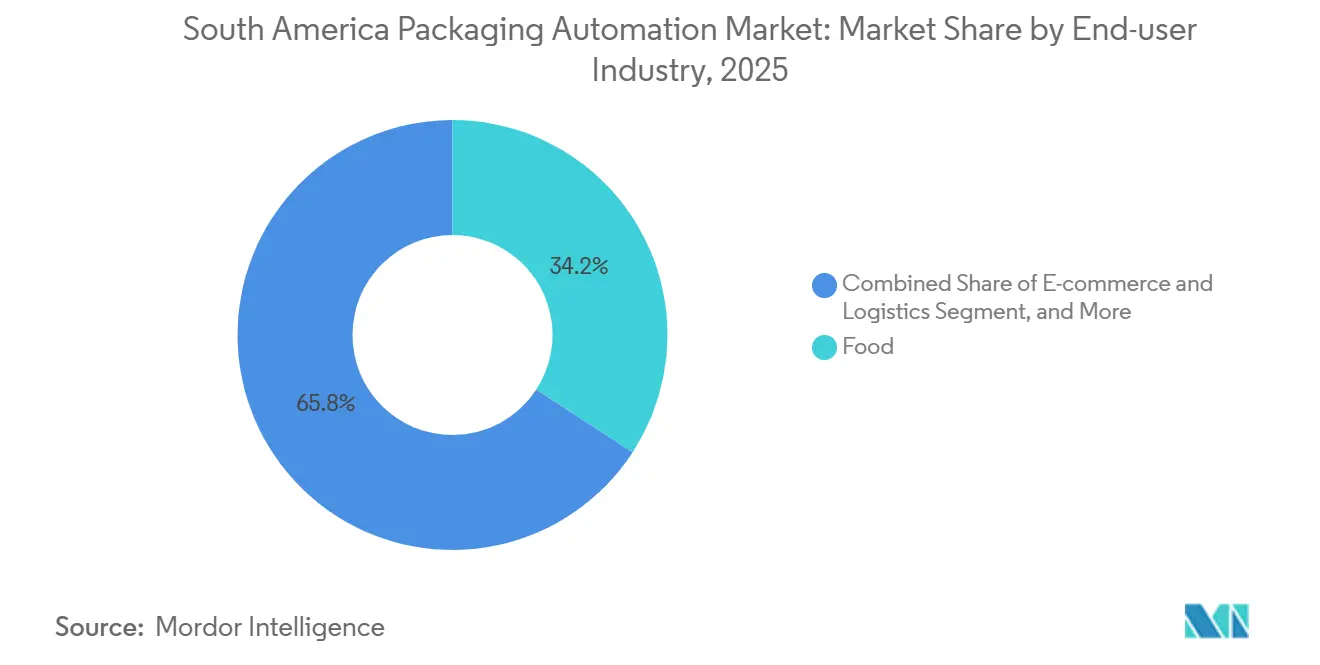

- Por industria de usuario final, los procesadores de alimentos capturaron el 34,19% de la participación del mercado de automatización de embalaje en América del Sur en 2025.

- Por país, se proyecta que el tamaño del mercado de automatización de embalaje en América del Sur para Argentina crezca a una CAGR del 7,65% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Embalaje en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Inflación de los Costos Laborales en Brasil y Chile | +1.2% | Brasil como núcleo, Chile como secundario | Mediano plazo (2-4 años) |

| Requisitos de Rendimiento en el Cumplimiento del Comercio Electrónico | +1.5% | Brasil y Argentina, con efectos secundarios en Colombia | Corto plazo (≤ 2 años) |

| Mandatos de Trazabilidad en Materia de Seguridad Alimentaria | +0.9% | Segmentos orientados a la exportación de Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Incentivos para Maquinaria de Eficiencia Energética en el Mercosur | +0.6% | Estados miembros del Mercosur | Largo plazo (≥ 4 años) |

| Captura de Valor mediante Mantenimiento Predictivo Habilitado por IA | +0.8% | Brasil y Argentina, con adoptantes tempranos en Chile | Mediano plazo (2-4 años) |

| Relocalización de la Fabricación de Bienes de Consumo en Brasil | +0.7% | Brasil, con ganancias indirectas en la base de proveedores de Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Rendimiento en el Cumplimiento del Comercio Electrónico

La expansión de MercadoLibre por BRL 23 mil millones (USD 4,6 mil millones), que tiene como objetivo duplicar el número de centros de distribución brasileños a 21 para 2025, ilustra cómo el comercio minorista en línea está redefiniendo la planificación de capacidad. Argentina reflejó el auge, con ventas en línea que aumentaron un 248% interanual en el primer semestre de 2024, lo que llevó a Andreani a instalar clasificadores que ahora procesan 26.000 paquetes por hora. Los flujos de logística inversa, que representan entre el 15% y el 20% del volumen entrante urbano, obligan a los integradores a diseñar transportadores bidireccionales e islas de inspección automatizadas. Los almacenes de alimentos de Colombia anticipan un crecimiento anual del 28% en la adopción de sistemas automatizados hasta 2028, acompañado de un aumento correspondiente en el manejo de productos perecederos. Estas presiones favorecen los módulos de paletizado y embalaje en cajas que pueden cambiar rápidamente entre miles de unidades de mantenimiento de existencias, como lo demuestra la localización de la ingeniería de transportadores de Duravant mediante la adquisición de BVSP en 2025.

Captura de Valor mediante Mantenimiento Predictivo Habilitado por IA

Las líneas de embalaje están transitando del mantenimiento correctivo hacia estrategias de tiempo de actividad basadas en datos. El estudio de excelencia operacional 2024 de PMMI documentó el incremento acumulado de valor derivado de la visión artificial, los gemelos digitales y la detección de anomalías que se acumula a lo largo de ejecuciones sucesivas.[1]PMMI, "Informe de Excelencia Operacional en Embalaje 2024," pmmi.org El sistema Plex MES de Rockwell Automation, lanzado para las pymes sudamericanas en 2024, incorpora monitoreo en tiempo real y trazabilidad compatible con FSMA, reduciendo las necesidades de despacho de servicio en áreas remotas. El despliegue de EcoStruxure de Schneider Electric en su planta de Blumenau redujo el tiempo medio de reparación en aproximadamente un 30%, validando el análisis predictivo a escala. Por ello, los fabricantes de equipos originales están pivotando de las ventas únicas de equipos hacia modelos de servicio basados en suscripción; el 75% de los usuarios finales ahora sitúa la disponibilidad de repuestos por encima del precio inicial, elevando las barreras de entrada para los nuevos participantes sin almacenes regionales.

Mandatos de Trazabilidad en Materia de Seguridad Alimentaria

La RDC 843/2024 de ANVISA introdujo prospectos digitales y proyectos piloto de serialización para líneas farmacéuticas, al tiempo que endureció las vías de notificación y registro para materiales en contacto con alimentos. El Reglamento de la Unión Europea sobre Deforestación, vigente desde 2024, exige datos de geolocalización para exportaciones como la soja y la carne de res, lo que lleva a los procesadores a modernizar sus impresoras de códigos QR e implementar bases de datos de cadena de bloques. Para 2023, el 35% de las empresas alimentarias colombianas habían adoptado la trazabilidad mediante cadena de bloques, y se espera que la adopción supere el 50% para 2026. La instalación de Scanware en mayo de 2025 en Libbs Farmacêutica demuestra la complejidad de la agregación de datos a nivel de caja y palé. Los costos de modernización oscilan entre USD 50.000 para sistemas básicos de visión artificial y USD 500.000 para módulos integrados de seguimiento y rastreo, lo que favorece a los grandes procesadores que pueden amortizar las actualizaciones en múltiples instalaciones.

Relocalización de la Fabricación de Bienes de Consumo en Brasil

La inversión extranjera directa está pivotando hacia el corredor industrial de Brasil. Novo Nordisk comprometió USD 243 millones para ampliar su capacidad farmacéutica en 2024, y Honda invirtió USD 807 millones en expansión automotriz, ambos citando la proximidad al mercado del Mercosur y la matriz eléctrica renovable del 85% de Brasil. El programa "Hecho en Brasil" de BRL 300 mil millones (USD 54 mil millones) ofrece préstamos subsidiados del BNDES y alivio fiscal para equipos con más del 50% de contenido local, lo que incentiva a los ensambladores de maquinaria de embalaje a localizar el acero estructural y los controles mientras importan servomotores. El acuerdo comercial UE-Mercosur eliminará gradualmente hasta el 20% de los aranceles sobre maquinaria en el transcurso de una década, inclinando aún más el cálculo de costos a favor de la producción regional. Sin embargo, los tiempos de permanencia en puerto de 5 a 7 días y los complejos procedimientos aduaneros moderan las ganancias de la relocalización, lo que subraya la necesidad de que los actores de la automatización incorporen los cuellos de botella logísticos en sus modelos de retorno sobre la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para las Pymes | -0.9% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados en Automatización | -0.7% | Brasil como núcleo, Argentina como secundario, Chile en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria que Afecta la Recuperación de la Inversión | -0.5% | Segmentos dependientes de importaciones de Argentina y Brasil | Corto plazo (≤ 2 años) |

| Ecosistema Fragmentado de Servicio Posventa | -0.4% | Resto de América del Sur, Brasil rural, ciudades secundarias de Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para las Pymes

Las exigencias de garantías a menudo superan el 150% del valor del activo, lo que dificulta el acceso a préstamos para automatización, tal como se detalla en el Índice de Políticas para Pymes de la OCDE de 2024. La encuesta de FIESP indicó que el índice de confianza en la inversión en maquinaria fue de 36,1 en el cuarto trimestre de 2024, lo que refleja el efecto disuasorio de la tasa Selic del 11,25% sobre las importaciones de bienes de capital. Aunque el BNDES ofrece crédito vinculado a criterios ambientales, sociales y de gobernanza, el proceso de solicitud, que requiere estudios financieros y ambientales auditados, excluye a muchas empresas con menos de 100 empleados. En consecuencia, las pymes prolongan el uso de mano de obra manual, ampliando las brechas de productividad en comparación con las multinacionales automatizadas.

Escasez de Técnicos Especializados en Automatización

La encuesta de FIESP de diciembre de 2024 reveló que el 54,5% de los ejecutivos de São Paulo no podían cubrir puestos de automatización. Los datos de la OCDE muestran que el 40% de los fabricantes regionales carecen de talento multidisciplinario que combine habilidades mecánicas, eléctricas y de software. Si bien las instrucciones de trabajo con realidad aumentada reducen las tasas de error, la cobertura de banda ancha fuera de las principales áreas metropolitanas sigue siendo inconsistente, lo que limita el despliegue generalizado. Los laboratorios MetaIndústria de Rockwell Automation con ABDI capacitaron a más de 100 empresas en 2024, pero la oferta de talento aún no satisface la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Paletizado Capturan Ganancias en Volumen y Velocidad

Los sistemas de paletizado generaron el 27,49% de los ingresos de 2025 en el mercado de automatización de embalaje en América del Sur, y se prevé que esta participación se amplíe a medida que el segmento registre una CAGR del 8,43% hasta 2031. Los centros de distribución de unidades de mantenimiento de existencias mixtas que gestionan miles de referencias diarias tienden a inclinarse por paletizadores robóticos con cabezales de múltiples pinzas y software de generación automática de patrones, minimizando así la intervención manual. La expansión de MercadoLibre a 21 instalaciones brasileñas creó un efecto multiplicador para robots de alta carga útil y transportadores de palés móviles autónomos. Las líneas de llenado, etiquetado y envolvimiento le siguen en importancia, atendiendo a los segmentos de bebidas, lácteos y aperitivos que valoran la integridad aséptica y la economía de película.

La rápida adopción de celdas de paletizado colaborativas se alinea con las presiones derivadas de la escasez de mano de obra y los frecuentes cambios de lote típicos de las plantas sudamericanas. Los robots Flexley Mover P603 de ABB y las carretillas elevadoras autónomas de Agilox ejemplifican los diseños descentralizados que eliminan los enclavamientos de los transportadores. Las 90 unidades de moldeo por compresión de SACMI instaladas en Brasil subrayan la tendencia de integrar aplicaciones de cierre. En conjunto, estos cambios refuerzan la posición del paletizado dentro de la jerarquía de participación del mercado de automatización de embalaje en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Líneas Totalmente Automáticas Anclan los Planes de Inversión

Las configuraciones totalmente automáticas representaron el 63,31% de los ingresos de 2025 y se proyecta que registren una CAGR del 8,32% hasta 2031, lo que refleja la necesidad de sortear el aumento salarial y comprimir los tiempos de ciclo de pedidos. La instalación del clasificador de 26.000 paquetes por hora de Andreani en diciembre de 2024 ilustra cómo los umbrales aceleran la automatización total. Si bien los sistemas semiautomáticos persisten en instalaciones de cosméticos y alimentos especializados, la prima del tamaño del mercado de automatización de embalaje en América del Sur se inclina cada vez más hacia las líneas de operación sin personal con controladores lógicos programables integrados, cámaras de visión artificial y posicionamiento por servomotor.

Los diagnósticos remotos integrados en EcoStruxure de Schneider Electric y los protocolos de puesta en marcha con gemelo digital de Siemens reducen las visitas de servicio in situ, una ventaja crítica ante la escasez de técnicos. Las exenciones arancelarias del RIGI de Argentina mejoran el ahorro de capital en servomotores y módulos de visión importados, favoreciendo aún más la adopción de sistemas totalmente automáticos. En definitiva, la automatización total sigue siendo tanto la capa más grande como la de mayor crecimiento del mercado de automatización de embalaje en América del Sur.

Por Industria de Usuario Final: Los Alimentos Siguen Siendo el Núcleo mientras el Comercio Electrónico se Acelera

Los procesadores de alimentos aportaron el 34,19% de la demanda de 2025 y continúan siendo el ancla del mercado de automatización de embalaje en América del Sur, beneficiándose de las posiciones de liderazgo mundial de Brasil en exportaciones de soja, azúcar y aves de corral. Victam Latin America 2025 destacó la automatización de molinos de ración impulsada por IA y la trazabilidad alineada con el Reglamento de la Unión Europea sobre Deforestación, ejemplificando el sesgo de automatización del sector. Los productos farmacéuticos y cosméticos le siguen, impulsados por las normas de serialización de la RDC 843/2024 que obligan a la trazabilidad de blísteres y frascos.

Sin embargo, las aplicaciones de comercio electrónico y logística están destinadas a expandirse a una CAGR del 7,89%, convirtiéndolas en el grupo de demanda de mayor crecimiento dentro de la industria de automatización de embalaje en América del Sur. El pronóstico de crecimiento anual del 28% de Colombia para almacenes de alimentos automatizados valida los efectos secundarios en la logística de productos perecederos. A medida que los volúmenes de unidades de mantenimiento de existencias mixtas proliferan, los fabricantes de equipos originales diseñan plataformas modulares que reutilizan transportadores, clasificadores y paletizadores en distintos segmentos de usuarios finales, reforzando las economías de escala y estabilizando las perspectivas generales del tamaño del mercado de automatización de embalaje en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil generó el 41,81% de los ingresos regionales de 2025, y su ritmo de crecimiento se alinea con la CAGR regional del 6,11% a medida que la producción manufacturera se aproxima a USD 300 mil millones. El programa "Hecho en Brasil" de BRL 300 mil millones subsidia equipos con más del 50% de contenido local, ayudando a los ensambladores a amortiguar la volatilidad cambiaria. La expansión logística de MercadoLibre por USD 4,6 mil millones, la ampliación farmacéutica de Novo Nordisk por USD 243 millones y la inversión automotriz de Honda por USD 807 millones subrayan los sostenidos flujos de inversión extranjera directa. Sin embargo, el índice de confianza de FIESP, en 36,1, señala una cautela persistente en un entorno de tasa Selic del 11,25% que encarece los componentes importados. Los laboratorios MetaIndústria de Rockwell Automation tienen como objetivo cerrar la brecha de habilidades que la mitad de los ejecutivos identifican como un desafío de contratación.

Se proyecta que Argentina registre una CAGR del 7,65%, la más alta de la región, impulsada por el régimen RIGI, que exime de aranceles aduaneros a proyectos que superen los USD 200 millones y estabiliza el acceso a divisas fuertes. La encuesta de ARLOG de 2024 encontró que el 82% de los operadores logísticos planean establecer presupuestos de automatización para 2025, y los clasificadores de alta velocidad de Andreani reflejan un seguimiento concreto.[2]Asociación Argentina de Logística Empresaria, "Encuesta de Inversiones en Logística 2025," arlog.org El estudio de AdePIA de 2024 sobre maquinaria alimentaria reveló que los minoristas multinacionales ahora exigen certificaciones ISO 22000 y FSSC 22000, acelerando así las actualizaciones en trazabilidad a lo largo de la cadena de valor.

Colombia, Chile y el resto de América del Sur representan la participación residual, aunque también presentan focos de adopción acelerada. El pronóstico de crecimiento del 28% de Colombia para almacenes de alimentos automatizados, combinado con la ley de responsabilidad extendida del productor de Chile, está impulsando a los envasadores locales hacia líneas de envolvimiento flexible. La expansión de Sistemo en 2025 más allá de Chile hacia Brasil valida las oportunidades de desbordamiento para los integradores de sistemas de nivel medio. La ratificación del acuerdo UE-Mercosur promete alivio arancelario en todo el bloque, pero las ineficiencias portuarias y la complejidad aduanera siguen siendo desafíos estructurales.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado de automatización de embalaje en América del Sur, con integradores globales como Rockwell Automation, Siemens y Schneider Electric compitiendo contra fabricantes de equipos originales especializados como Coesia, Duravant, GEA y Sidel. La adquisición de BVSP por parte de Duravant en 2025 permite la ingeniería localizada, comprimiendo los plazos de entrega de 6-9 meses a menos de 4 meses y eludiendo los aranceles de importación. Las plataformas de mantenimiento predictivo basadas en la nube, ejemplificadas por EcoStruxure, Plex MES y Siemens MindSphere, convierten las relaciones transaccionales de equipos de capital en flujos de ingresos por suscripción, un enfoque reforzado por los hallazgos de PMMI que indican que el 98% de los clientes esperan que sus presupuestos de posventa aumenten.

Persisten oportunidades en espacios no atendidos en configuraciones semiautomáticas con precios inferiores a USD 100.000, atractivas para las pymes limitadas por los requisitos de garantías. La planta de Jundiaí de Premier Tech, resultado de la adquisición de Almeida Martins, muestra cómo las líneas modulares de ensacado y paletizado pueden atender tanto al sector agrícola como al de bienes de consumo envasados.[3]Premier Tech, "Adquisición de Almeida Martins y Establecimiento de la Planta de Jundiaí," premiertech.com Los proveedores chinos de clasificadores ofrecen precios hasta un 30% más bajos que los europeos, como lo evidencia el contrato de Andreani de diciembre de 2024, intensificando la competencia de precios y presionando a los actores establecidos a combinar financiamiento y paquetes de servicio local.

La complejidad regulatoria favorece a los proveedores con experiencia interna en cumplimiento normativo. La RDC 843/2024 de ANVISA y las auditorías basadas en normas ISO representan barreras de entrada para los recién llegados que carecen de experiencia en serialización y un historial con los inspectores. Al mismo tiempo, los fabricantes de equipos originales están incorporando módulos de capacitación para operadores y opciones de financiamiento vinculadas a monedas locales para mitigar la exposición al tipo de cambio de los clientes, mejorando así la fidelización en el mercado de automatización de embalaje en América del Sur.

Líderes de la Industria de Automatización de Embalaje en América del Sur

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ProMach, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Duravant estableció una entidad brasileña y adquirió BVSP para localizar la ingeniería y reducir los plazos de entrega a menos de cuatro meses.

- Mayo de 2025: Scanware completó el despliegue de serialización conforme a ANVISA en Libbs Farmacêutica, habilitando la trazabilidad a nivel de unidad.

- Marzo de 2025: Victam Latin America 2025 se celebró en São Paulo con un aumento del 50% en la asistencia, destacando la automatización de molinos de ración impulsada por IA.

- Enero de 2025: Sistemo aseguró su primer proyecto de robótica para centros de distribución en Brasil en asociación con GreyOrange, con puesta en marcha prevista para finales de 2025.

Alcance del Informe del Mercado de Automatización de Embalaje en América del Sur

El Mercado de Automatización de Embalaje en América del Sur se refiere al segmento industrial regional enfocado en el desarrollo, suministro e integración de maquinaria y sistemas automatizados que optimizan los procesos de embalaje. Estas soluciones incluyen empacadoras robóticas en cajas, paletizadores, máquinas automáticas de llenado y sellado, y sistemas de control integrados diseñados para reducir la intervención manual y mejorar la productividad.

El Informe del Mercado de Automatización de Embalaje en América del Sur está Segmentado por Nivel de Automatización (Totalmente Automático y Semiautomático), Tipo de Producto (Llenado, Etiquetado, Almohada Horizontal/Vertical, Embalaje en Cajas, Ensacado, Paletizado, Transporte/Manipulación, Tapado y Envolvimiento), Industria de Usuario Final (Alimentos, Productos Farmacéuticos, Cosméticos, Hogar, Bebidas, Productos Químicos, Comercio Electrónico y Logística, y Otras Industrias de Usuarios Finales) y País. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Totalmente Automático |

| Semiautomático |

| Llenado |

| Etiquetado |

| Almohada Horizontal / Vertical |

| Embalaje en Cajas |

| Ensacado |

| Paletizado |

| Transporte / Manipulación |

| Tapado |

| Envolvimiento |

| Alimentos |

| Productos Farmacéuticos |

| Cosméticos |

| Hogar |

| Bebidas |

| Productos Químicos |

| Comercio Electrónico y Logística |

| Otras Industrias de Usuarios Finales |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Resto de América del Sur |

| Por Nivel de Automatización | Totalmente Automático |

| Semiautomático | |

| Por Tipo de Producto | Llenado |

| Etiquetado | |

| Almohada Horizontal / Vertical | |

| Embalaje en Cajas | |

| Ensacado | |

| Paletizado | |

| Transporte / Manipulación | |

| Tapado | |

| Envolvimiento | |

| Por Industria de Usuario Final | Alimentos |

| Productos Farmacéuticos | |

| Cosméticos | |

| Hogar | |

| Bebidas | |

| Productos Químicos | |

| Comercio Electrónico y Logística | |

| Otras Industrias de Usuarios Finales | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización de embalaje en América del Sur?

Se espera que el mercado alcance USD 5,81 mil millones para 2031, frente a USD 4,32 mil millones en 2026.

¿A qué ritmo está creciendo el mercado?

El mercado se está expandiendo a una CAGR del 6,11% durante el período 2026-2031.

¿Qué categoría de producto lidera en ingresos?

Los sistemas de paletizado lideran con el 27,49% de los ingresos de 2025 y también son el segmento de mayor crecimiento.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Se proyecta que Argentina registre una CAGR del 7,65% hasta 2031, superando a los demás países sudamericanos.

¿Por qué los sistemas totalmente automáticos están ganando participación?

La escasez de mano de obra, la inflación salarial y los requisitos de rendimiento del comercio electrónico hacen que las líneas totalmente automáticas sean la opción más rentable, a pesar de sus mayores costos iniciales.

¿Cuál es la principal barrera que enfrentan las pymes?

Los elevados requisitos de garantías y las altas tasas de interés limitan el acceso al financiamiento para equipos de automatización.

Última actualización de la página el: