Taille et Part du Marché du Haut Débit Fixe en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

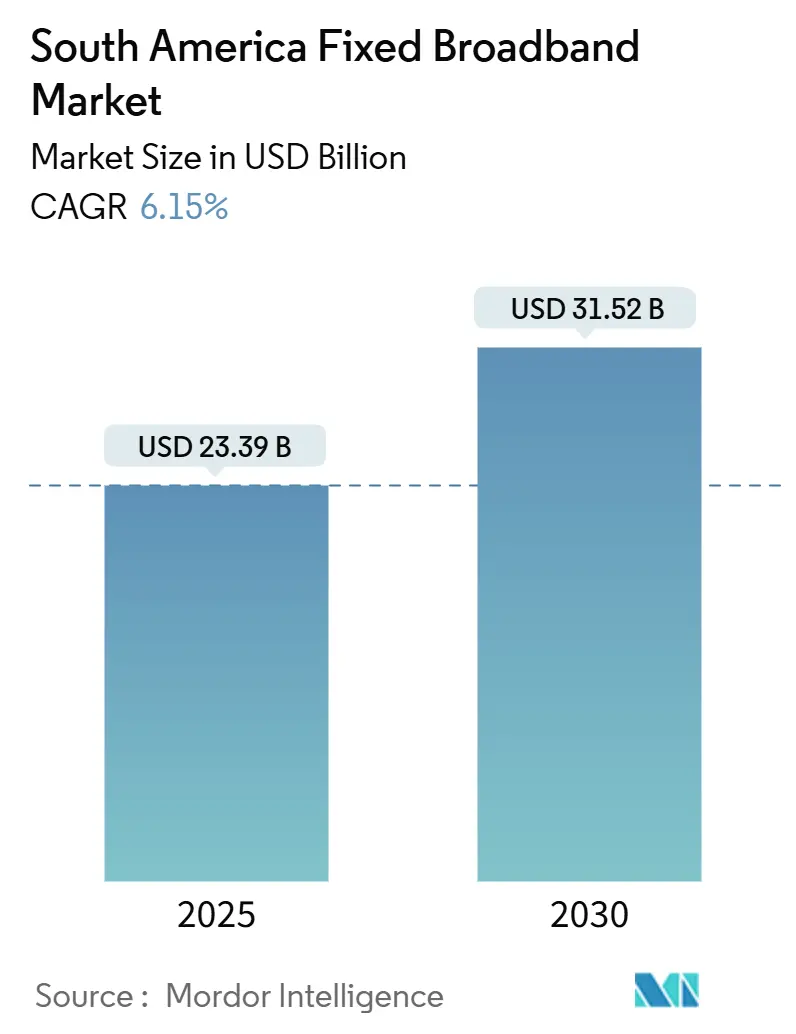

| Taille du Marché (2025) | 23.39 Milliards de dollars |

| Taille du Marché (2030) | 31.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

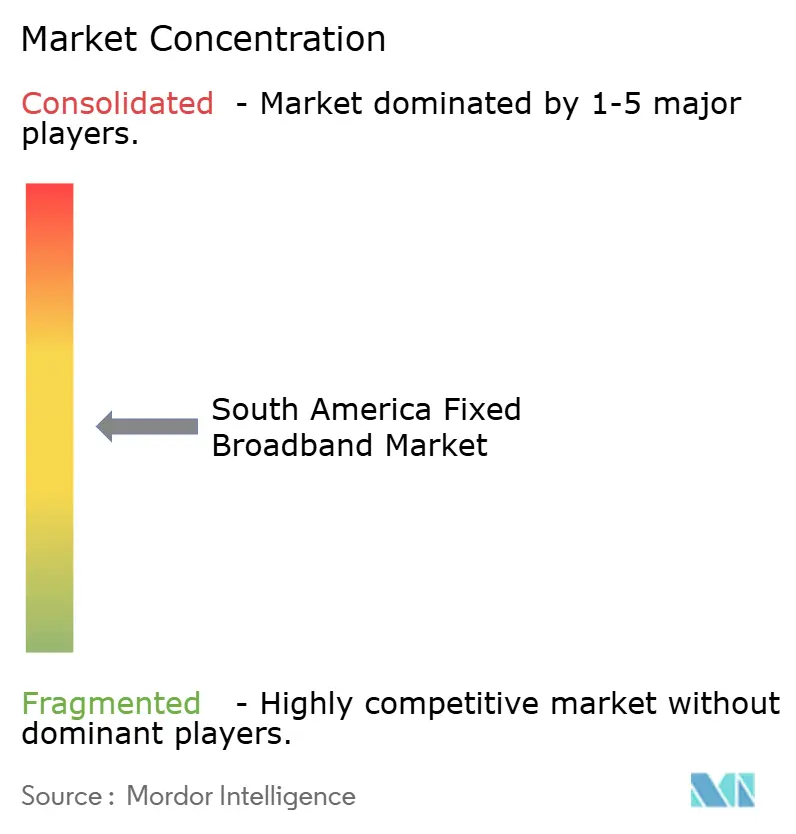

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Haut Débit Fixe en Amérique du Sud par Mordor Intelligence

La taille du marché du haut débit fixe en Amérique du Sud est estimée à 23,39 milliards USD en 2025, et devrait atteindre 31,52 milliards USD d'ici 2030, à un TCAC de 6,15 % au cours de la période de prévision (2025-2030).

Les déploiements de la fibre jusqu'au domicile, les obligations de raccordement en fibre pour la 5G et la demande croissante de connectivité multi-gigabit ancrent cette expansion, tandis que les modèles de gros à hôte neutre et la concurrence satellitaire élargissent les segments adressables. Les opérateurs télécoms historiques restent influents, mais font face à une pression croissante de la part d'opérateurs alternatifs sur fibre agressifs qui s'appuient sur les réglementations d'accès ouvert pour gagner des parts dans les métropoles de premier rang. Le soutien réglementaire au partage d'infrastructures et la baisse des prix des équipements réduisent l'intensité capitalistique ; toutefois, les droits de douane sur les équipements en fibre importés au Brésil pèsent sur les marges à court terme. Des écarts d'accessibilité financière persistent dans les pays à revenus plus faibles, bien que la baisse des prix d'entrée des satellites et les subventions gouvernementales commencent à réduire la fracture numérique.

Principaux Enseignements du Rapport

- Par géographie, le Brésil a dominé avec 54,89 % de la part du marché du haut débit fixe en Amérique du Sud en 2024, tandis que le groupe Reste de l'Amérique du Sud devrait se développer à un TCAC de 12,17 % jusqu'en 2030.

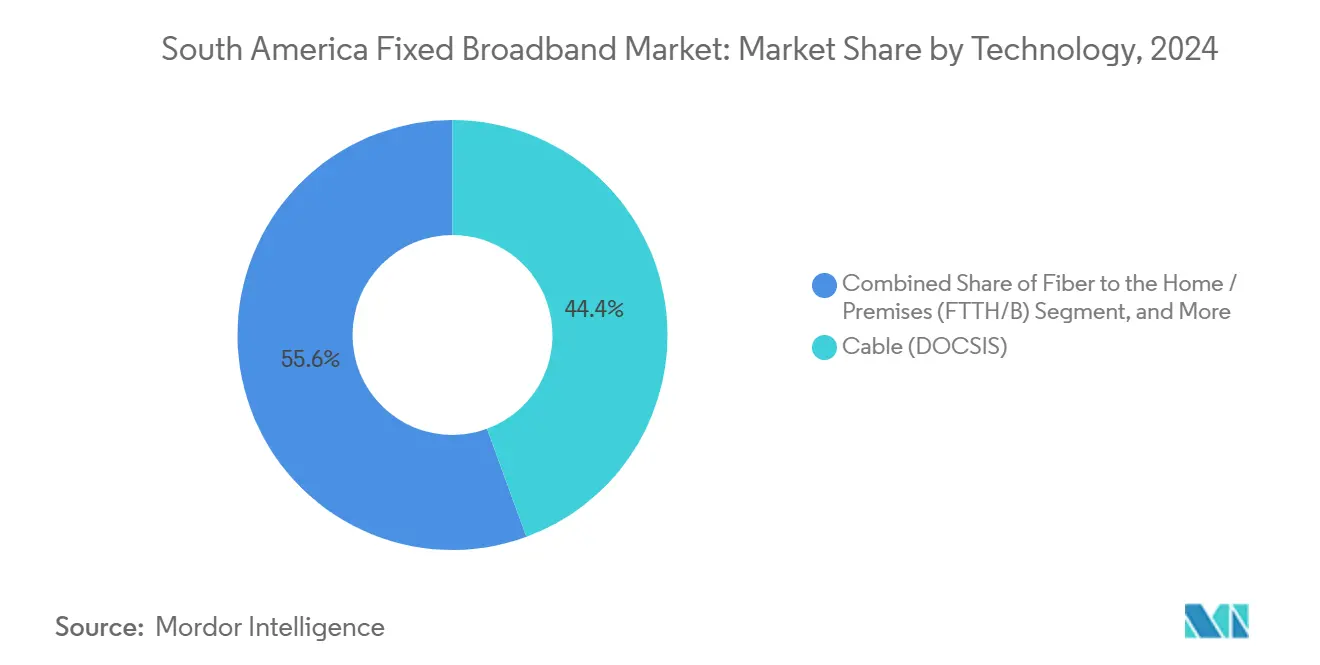

- Par technologie, le câble DOCSIS a capté 44,40 % de la taille du marché du haut débit fixe en Amérique du Sud en 2024 ; la fibre jusqu'au domicile/aux locaux progresse à un TCAC de 21,78 % jusqu'en 2030.

- Par tranche de débit, la tranche 100 Mbps–1 Gbps a représenté 65,93 % des revenus en 2024, tandis que les services supérieurs à 1 Gbps enregistrent le TCAC le plus rapide à 28,46 % jusqu'en 2030.

- Par utilisateur final, les connexions résidentielles ont représenté 87,93 % de la taille du marché du haut débit fixe en Amérique du Sud en 2024, tandis que les lignes commerciales croissent à un TCAC de 13,14 %.

- Par application, le streaming vidéo a dominé avec 32,80 % des usages en 2024 ; l'automatisation industrielle et d'entreprise connaît la croissance la plus rapide avec un TCAC de 19,62 %.

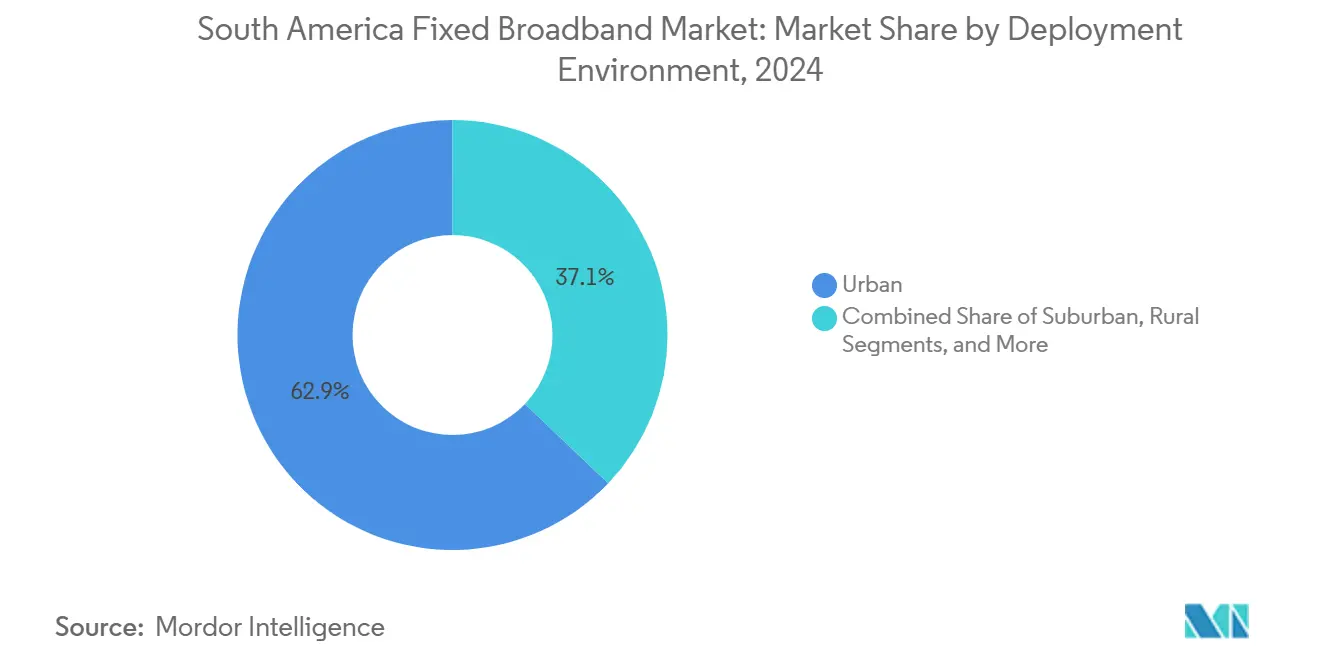

- Par environnement de déploiement, les zones urbaines ont représenté 62,90 % de la part du marché du haut débit fixe en Amérique du Sud en 2024, tandis que les déploiements périurbains affichent un TCAC de 10,28 % jusqu'en 2030.

- Par propriété, les opérateurs télécoms historiques contrôlaient 40,66 % de la part en 2024, même si les opérateurs alternatifs sur fibre enregistrent une croissance de 14,51 % en TCAC.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Haut Débit Fixe en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Déploiement accéléré de la FTTH/B dans les villes de premier rang | +1.8% | Brésil, Chili, Colombie, marchés principaux | Moyen terme (2-4 ans) |

| Obligations de raccordement en fibre dans les licences 5G | +1.2% | Régional, plus fort au Brésil et au Chili | Court terme (≤ 2 ans) |

| Plateformes de fibre de gros à hôte neutre | +0.9% | Centres urbains en Amérique du Sud | Moyen terme (2-4 ans) |

| Essor du streaming vidéo et des jeux en nuage | +1.1% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Explosion du télétravail et de la numérisation des PME | +0.8% | À l'échelle régionale, accélérée après la pandémie | Moyen terme (2-4 ans) |

| Guerre des prix des satellites LEO pour l'accès rural | +0.7% | Rural et isolé, à l'échelle panrégionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Accéléré de la FTTH/B dans les Villes de Premier Rang

Le Brésil a dépassé 54,5 millions de foyers couverts par la fibre en 2024, tandis que le Chili a atteint 85 % de couverture urbaine, illustrant une course intense entre opérateurs historiques et opérateurs alternatifs pour sécuriser les abonnés urbains premium. [1]TIM Brasil, "Relatório de Cobertura de Fibra 2024," tim.com.br Les opérateurs historiques défendent leurs parts en proposant des offres multi-gigabit et en regroupant des contenus, mais les nouveaux entrants réduisent les prix et raccourcissent les durées de contrat. [2]América Móvil, "Inversiones Infraestructura 2024," americamovil.comLes déploiements parallèles redondants gonflent les dépenses d'investissement, mais les prix à la consommation baissent et les taux d'adoption augmentent, accélérant le désabonnement du cuivre et des réseaux câblés. América Móvil a alloué 7,7 milliards USD à la fibre brésilienne pour maintenir sa pertinence face à cette vague. Les régulateurs chiliens poussent désormais des règles d'accès ouvert pour maîtriser la duplication et favoriser une densification rentable.

Obligations de Raccordement en Fibre dans les Licences de Spectre 5G

Les régulateurs intègrent des clauses de raccordement en fibre dans les attributions de spectre 5G, contraignant les opérateurs à déployer de la fibre qui dessert simultanément les marchés mobile et fixe.[3]Subsecretaría de Telecomunicaciones, "Bases de Licitación 5 G 2024," subtel.gob.clL'ANATEL au Brésil exige la fibre pour chaque macro-site 5G dans les grandes villes, tandis que le Chili lie les blocs de spectre ruraux à des jalons spécifiques en matière de fibre. Ces obligations éliminent les goulets d'étranglement hérités des liaisons micro-ondes, améliorent la bande passante symétrique et catalysent la demande de gros de la part des petits opérateurs sans fil. Telefónica exploite cette règle en mutualisant les dépenses d'investissement mobile et haut débit, améliorant les rendements à l'échelle du réseau à mesure que les brins de fibre partagés se monétisent sur plusieurs lignes de revenus.

Plateformes de Fibre de Gros à Hôte Neutre

Des entreprises telles que V.tal exploitent des réseaux ouverts qui connectent plus de 100 fournisseurs d'accès à Internet au Brésil, abaissant les barrières à l'entrée pour les marques de niche et les acteurs régionaux. Les fourreaux partagés portent l'utilisation vers 80 % de la capacité des brins, contre 40 % dans les déploiements mono-locataire. Les entreprises bénéficient de diversité et de flexibilité en matière de niveaux de service en s'approvisionnant en services multi-opérateurs via un seul raccordement. Les décideurs politiques en Colombie et au Pérou considèrent ces modèles comme des références pour combler les lacunes des petits fournisseurs sans subventions publiques importantes.

Essor du Trafic de Streaming Vidéo et de Jeux en Nuage

Les flux 4K consomment 25 à 35 Mbps tandis que les formats 8K émergents exigent 80 à 300 Mbps, poussant les foyers vers des tranches supérieures. Les jeux en nuage imposent des exigences de latence ultra-faible que seule la fibre satisfait régulièrement. Les opérateurs répondent en déployant des caches en périphérie, en modernisant les réseaux optiques passifs vers XGS-PON et en commercialisant des offres premium de 2 à 5 Gbps. Les métropoles à forte consommation de contenus connaissent des pics de trafic en heure de pointe dépassant 12 Tbps par ville, obligeant les opérateurs à ajouter des brins de raccordement et à renforcer les points d'échange.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Frais d'accès aux poteaux et droits de passage pour les fournisseurs d'accès à Internet | -0.8% | À l'échelle régionale, plus sévère dans les métropoles denses | Moyen terme (2-4 ans) |

| Droits de douane à l'importation sur les équipements en fibre optique | -1.2% | Brésil principalement, répercussions sur le MERCOSUR | Court terme (≤ 2 ans) |

| Surdéploiement urbain comprimant le retour sur investissement | -0.9% | Grandes métropoles en Amérique du Sud | Moyen terme (2-4 ans) |

| Coût élevé du haut débit ≥ 8 % du RNB/habitant | -0.6% | Bolivie, Équateur, zones rurales isolées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de Douane à l'Importation sur les Équipements en Fibre Optique

Le Brésil prélève un droit de 35 % sur les câbles optiques importés et les composants actifs, ajoutant 20 à 30 % aux coûts de construction par rapport aux pays appliquant des régimes plus légers. Les petits fournisseurs d'accès à Internet, dépourvus du levier des achats en volume, retardent leurs projets, et la rareté des capitaux accroît la dépendance au financement des fournisseurs. Bien que la dérogation tarifaire ex-tarifário brésilienne soulage certains articles, les cycles de renouvellement fréquents créent une incertitude de planification, ralentissant les calendriers de déploiement et limitant la couverture concurrentielle.

Coût Élevé du Haut Débit Fixe par Rapport au Revenu

En Bolivie et en Équateur, un forfait de base à 25 Mbps peut dépasser 8 % du revenu national brut par habitant, soit quatre fois l'objectif d'accessibilité financière de 2 % fixé par la Commission du haut débit des Nations Unies. La pénétration stagne malgré la présence du réseau, renforçant les fractures urbain-rural. Les fonds de service universel subventionnent les déploiements en zones isolées, mais les retards de décaissement et les obstacles bureaucratiques en limitent l'effet immédiat. Les remises des satellites LEO pourraient comprimer les prix, mais les redevances réglementaires liées au spectre pourraient en compenser une partie si elles ne sont pas harmonisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du Câble s'Érode au Profit de la Fibre

Le câble DOCSIS détenait 44,40 % de la part du marché du haut débit fixe en Amérique du Sud en 2024. La fibre jusqu'au domicile, cependant, progresse à un taux de 21,78 % jusqu'en 2030, élargissant la taille du marché du haut débit fixe en Amérique du Sud pour l'accès optique encore plus vite que la demande globale. Les mises à niveau hybrides fibre-coaxial vers DOCSIS 4.0 offrent des pics gigabit, mais les limitations de débit montant asymétrique poussent les joueurs et les télétravailleurs vers la fibre. Les zones rurales s'appuient encore sur l'accès sans fil fixe et les solutions satellitaires émergentes là où le génie civil manque d'économies d'échelle.

Les ajouts accélérés de fibre créent une capacité pérenne, permettant des tranches symétriques de 2 à 5 Gbps et réduisant la maintenance par rapport aux réseaux coaxiaux. Les régulateurs encouragent la migration en plafonnant les tarifs de gros du cuivre et en imposant des fourreaux ouverts. Les opérateurs câblés répondent en étendant le FTTx plus profondément et en s'associant à des filiales mobiles pour des offres convergées, préservant la valeur vie client au milieu des courses aux armements en matière de bande passante.

Par Tranche de Débit : La Tranche Principale 100 Mbps–1 Gbps se Maintient, le Multi-Gigabit s'Épanouit

La tranche 100 Mbps–1 Gbps a capté 65,93 % des revenus en 2024, constituant l'essentiel de la demande du marché du haut débit fixe en Amérique du Sud. Les services supérieurs à 1 Gbps s'envolent à un TCAC de 28,46 %, remodelant les perceptions de la connectivité premium. Les tranches d'entrée de gamme ≤ 25 Mbps continuent de se réduire à mesure que les foyers passent à des offres supérieures pour le streaming 4K, l'enseignement à domicile et les appels vidéo simultanés.

Des optiques moins coûteuses et des taux de division XGS-PON permettent désormais des offres résidentielles à 10 Gbps à des prix inférieurs à 60 USD au Brésil. Les fournisseurs d'accès à Internet regroupent des bons de jeux en nuage et des kits Wi-Fi 6 maillé pour monétiser un revenu moyen par utilisateur plus élevé, compensant la compression des marges liée aux volumes. Dans l'ensemble, la taille du marché du haut débit fixe en Amérique du Sud dans la tranche ≥ 1 Gbps devrait tripler d'ici 2030.

Par Utilisateur Final : La Bande Passante Commerciale s'Accélère

Les lignes résidentielles ont dominé avec 87,93 % de part en 2024, mais les circuits commerciaux affichent un TCAC de 13,14 %, dépassant la moyenne du marché du haut débit fixe en Amérique du Sud. Les petites et moyennes entreprises se tournent vers les ERP en nuage, la collaboration vidéo et les offres groupées de cybersécurité qui exigent une fibre à faible latence garantie par des niveaux de service.

Les dorsales à hôte neutre permettent aux fournisseurs d'accès à Internet régionaux de superposer des services gérés sur des brins de gros, capturant une marge incrémentale sans investissement important. Les opérateurs télécoms élaborent des portefeuilles d'entreprise à plusieurs niveaux incluant le SD-WAN et le périmètre de service d'accès sécurisé, verrouillant des contrats pluriannuels. Par conséquent, la taille du marché du haut débit fixe en Amérique du Sud liée aux comptes commerciaux devrait doubler au cours des cinq prochaines années.

Par Application : Le Divertissement Domine, l'Automatisation Progresse

Le streaming vidéo représentait 32,80 % des usages en 2024, renforçant le rôle du contenu à la demande dans la formation du trafic aux heures de pointe. L'automatisation industrielle, bien que plus modeste, enregistre un TCAC de 19,62 % à mesure que les usines adoptent des capteurs IoT et des analyses en temps réel.

Les jeux en nuage, la réalité augmentée/virtuelle immersive et la télémédecine repoussent davantage les exigences de latence, propulsant l'avantage de faible gigue de la fibre. Les projets pilotes de villes intelligentes des gouvernements allouent des budgets municipaux pour relier les feux de circulation, la vidéosurveillance et les moniteurs environnementaux, approfondissant la bande passante de type machine. Cette diversification sécurise une demande à plus long terme au-delà de la vidéo grand public.

Par Environnement de Déploiement : L'Urbain Domine, le Périurbain Réduit l'Écart

Les zones urbaines ont conservé 62,90 % de part en 2024, capitalisant sur les économies de densité, mais les déploiements périurbains affichent désormais un TCAC de 10,28 %. La migration vers les zones péri-urbaines liée au télétravail stimule le génie civil dans les nouveaux lotissements.

Les politiques de tranchées partagées et les règles de préparation en une seule intervention simplifient l'attachement aux poteaux périurbains, réduisant les délais de déploiement. Les satellites LEO comblent les zones périphériques jusqu'à ce que la fibre atteigne la densité de rentabilité, préservant la présence de la marque et les voies de vente incitative groupée.

Par Propriété : Les Opérateurs Historiques Font Face à la Dynamique des Opérateurs Alternatifs

Les opérateurs télécoms historiques détiennent encore 40,66 % des lignes, s'appuyant sur les migrations du cuivre hérité et les offres mobiles convergées. Les opérateurs alternatifs sur fibre croissent à un TCAC de 14,51 %, attirant les abonnés désabonnés via des offres gigabit symétriques et un service client centré sur l'utilisateur.

La fibre à accès ouvert amplifie ce changement à mesure que les petits revendeurs s'appuient sur des brins de gros, fragmentant la part de clientèle. Les opérateurs câblés MSO poussent le DOCSIS 4.0 et l'agrégation de contenus pour se défendre contre la fibre pure. La diversification globale de la propriété devrait tempérer le pouvoir de fixation des prix et favoriser l'innovation de service.

Analyse Géographique

Le Brésil ancre le marché du haut débit fixe en Amérique du Sud avec 54,89 % de part en 2024, porté par son échelle, la concurrence multi-technologique et la clarté réglementaire autour du spectre et des droits de passage. América Móvil a investi 7,7 milliards USD pour densifier la fibre, tandis que l'essor de Brisanet dans le nord-est illustre la résilience des opérateurs alternatifs avec une croissance des revenus de 35 %. Les ajouts de câbles sous-marins tels que Monet et EllaLink renforcent la capacité internationale, réduisant les coûts de transit et améliorant la qualité de service du streaming.

Le Chili et la Colombie forment le deuxième niveau de maturité. La couverture fibre urbaine à 95 % du Chili et les enchères de spectre liées aux engagements de raccordement rural en fibre élèvent la pénétration rurale au-delà de 70 %. La Colombie combine terrestre et satellite, tirant parti de la topographie variée pour justifier des architectures hybrides qui équilibrent les dépenses d'investissement et la couverture.

Le groupe Reste de l'Amérique du Sud (Pérou, Argentine, Uruguay, Paraguay et nations andines) enregistre le TCAC le plus rapide à 12,17 %. L'Antel, opérateur public uruguayen, démontre comment le leadership public peut atteindre 80 % de couverture fibre des ménages, tandis que l'Argentine poursuit des compléments satellitaires via ARSAT pour combler les lacunes en Patagonie et dans les Andes. L'alignement réglementaire en cours au sein du MERCOSUR sur les droits de douane à l'importation pourrait encore stimuler l'accessibilité financière de la fibre à l'échelle régionale.

Paysage Concurrentiel

Les quatre premiers fournisseurs détiennent environ 65 % de part combinée, plaçant le marché dans une tranche modérément concentrée. Les opérateurs historiques Telefónica, América Móvil, Oi/V.tal et TIM disposent de fourreaux étendus et d'une forte notoriété de marque, mais les opérateurs alternatifs sur fibre tels que Brisanet, Win Perú et Desktop ciblent des niches à haut débit dans les corridors de croissance. Les opérateurs de gros neutres monétisent l'abondance des brins et catalysent la fragmentation en hébergeant plus de 100 fournisseurs d'accès à Internet de détail sur une infrastructure partagée.

La stratégie est centrée sur les offres convergées, les partenariats de contenu et la densification de la fibre liée au spectre. L'expansion simultanée de TIM en 5G et en raccordement dans 100 villes brésiliennes illustre des stratégies d'investissement intégrées qui se prémunissent contre les menaces de substitution mobile. Les opérateurs câblés MSO pivotent vers le DOCSIS 4.0 et les extensions FTTx tout en mettant en avant des accords de streaming de sports en direct pour limiter le désabonnement.

Les fusions-acquisitions continuent d'être un levier de consolidation ; l'acquisition par Claro de Desktop Sigmanet pour 150 millions USD élargit la couverture fibre de São Paulo, tandis que Telefónica cède ses actifs de tours pour recycler le capital dans des mises à niveau PON urbaines. Les entrants en orbite basse terrestre tels que Project Kuiper injectent une nouvelle rivalité dans les zones peu peuplées, assurant une tension sur les prix dans tous les types d'empreinte.

Leaders du Secteur du Haut Débit Fixe en Amérique du Sud

América Móvil, S.A.B. de C.V.

Telefónica, S.A.

TIM S.A.

Administración Nacional de Telecomunicaciones (Antel)

Corporación Nacional de Telecomunicaciones CNT EP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : V.tal a étendu son réseau de fibre neutre à 200 municipalités brésiliennes supplémentaires avec un investissement de 800 millions USD.

- Février 2025 : Telefónica Chili a finalisé une mise à niveau de la fibre urbaine de 300 millions USD, lançant des tranches multi-gigabit symétriques.

- Janvier 2025 : Claro Brasil a acquis Desktop Sigmanet pour 150 millions USD afin de renforcer la couverture fibre de São Paulo.

- Décembre 2024 : TIM Brasil a achevé le déploiement de la 5G dans 100 villes soutenu par 500 millions USD de raccordement en fibre.

Périmètre du Rapport sur le Marché du Haut Débit Fixe en Amérique du Sud

| Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'Abonné Numérique (DSL) et Cuivre |

| Accès Sans Fil Fixe (5G/LTE) |

| Haut Débit par Satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps |

| Au-dessus de 1 Gbps (Multi-Gigabit) |

| Résidentiel |

| Commercial |

| Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs |

| Télétravail et Collaboration en Nuage |

| Maison Intelligente et Connectivité IoT |

| Télésanté et Enseignement à Distance |

| Automatisation Industrielle et d'Entreprise |

| Urbain |

| Périurbain |

| Rural |

| Isolé et Difficile d'Accès |

| Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs sur Fibre |

| Opérateurs Câblés à Systèmes Multiples (MSO) |

| Fournisseurs d'Accès à Internet Sans Fil Fixe |

| Opérateurs de Réseaux Satellitaires |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala, et autres) |

| Par Technologie | Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'Abonné Numérique (DSL) et Cuivre | |

| Accès Sans Fil Fixe (5G/LTE) | |

| Haut Débit par Satellite | |

| Par Tranche de Débit | Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Au-dessus de 1 Gbps (Multi-Gigabit) | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Par Application | Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs | |

| Télétravail et Collaboration en Nuage | |

| Maison Intelligente et Connectivité IoT | |

| Télésanté et Enseignement à Distance | |

| Automatisation Industrielle et d'Entreprise | |

| Par Environnement de Déploiement | Urbain |

| Périurbain | |

| Rural | |

| Isolé et Difficile d'Accès | |

| Par Propriété | Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs sur Fibre | |

| Opérateurs Câblés à Systèmes Multiples (MSO) | |

| Fournisseurs d'Accès à Internet Sans Fil Fixe | |

| Opérateurs de Réseaux Satellitaires | |

| Par Pays | Brésil |

| Chili | |

| Colombie | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala, et autres) |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché du haut débit fixe en Amérique du Sud d'ici 2030 ?

Il est prévu qu'il atteigne 31,52 milliards USD, avec une croissance à un TCAC de 6,15 %.

Quelle technologie connaît la croissance la plus rapide dans la région ?

La fibre jusqu'au domicile/aux locaux progresse à un TCAC de 21,78 % à mesure que les opérateurs migrent leurs clients du cuivre et des réseaux coaxiaux.

Quelle est la part du Brésil dans les revenus régionaux du haut débit fixe ?

Le Brésil représentait 54,89 % du total des revenus en 2024.

Pourquoi les plateformes de fibre de gros à hôte neutre sont-elles importantes ?

Elles permettent aux petits fournisseurs d'accès à Internet de proposer des services gigabit sans construire leurs propres réseaux, renforçant la concurrence et l'utilisation des infrastructures.

Quel facteur limite le plus l'adoption dans les pays à revenus plus faibles ?

L'accessibilité financière : les forfaits mensuels peuvent dépasser 8 % du RNB par habitant dans des marchés tels que la Bolivie, bien au-dessus du seuil d'accessibilité de 2 %.

Quel segment d'application affiche le taux de croissance le plus élevé ?

L'automatisation industrielle et d'entreprise est en tête avec un TCAC de 19,62 % jusqu'en 2030.

Dernière mise à jour de la page le: