Taille et Part du Marché des Réseaux Fixes à Haut Débit en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

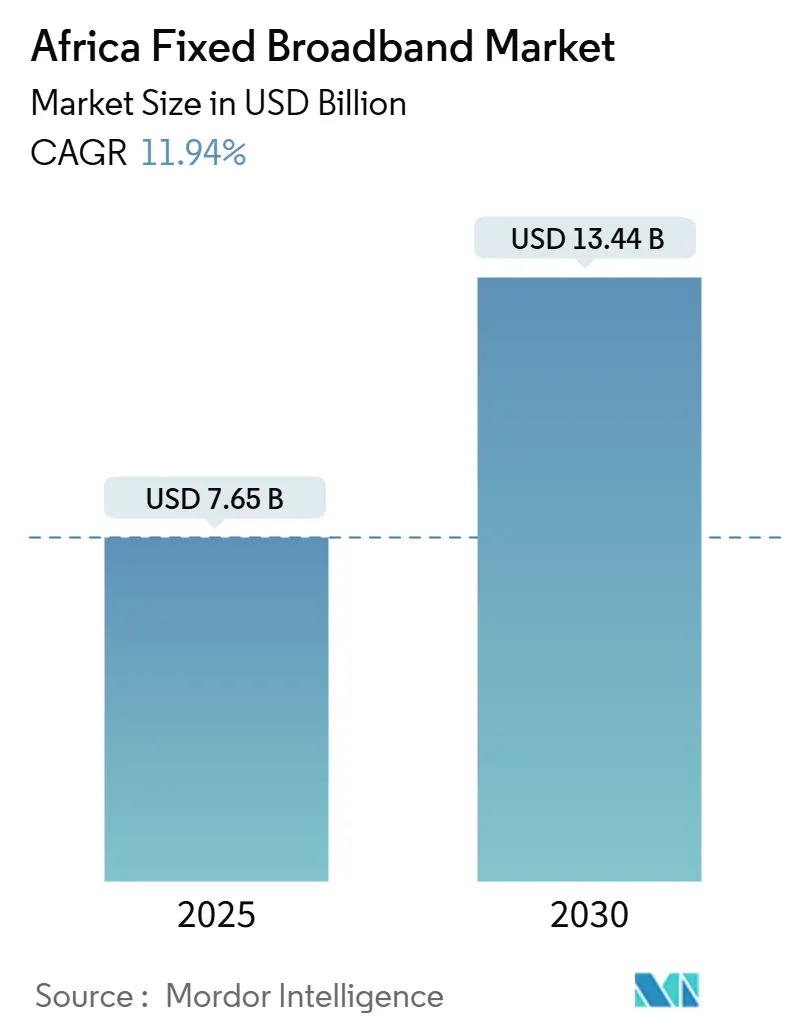

| Taille du Marché (2025) | 7.65 Milliards de dollars |

| Taille du Marché (2030) | 13.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux Fixes à Haut Débit en Afrique par Mordor Intelligence

La taille du marché des réseaux fixes à haut débit en Afrique est estimée à 7,65 milliards USD en 2025, et devrait atteindre 13,44 milliards USD d'ici 2030, à un TCAC de 11,94 % durant la période de prévision (2025-2030).

L'augmentation de la capacité des câbles sous-marins, l'extension des réseaux de fibre optique et les politiques favorables du secteur public élargissent l'accès tout en réduisant les coûts de transit IP en gros, stimulant les mises à niveau des clients et les nouveaux abonnements. Les investissements des hyperscalers — dont le câble Equiano de Google est l'un des plus emblématiques — réduisent déjà les tarifs de détail et améliorent les débits, incitant les opérateurs à proposer des offres multi-gigabits dans les corridors urbains. Les dispositifs parallèles des gouvernements au titre du Fonds de Service Universel (FSU) financent les déploiements du dernier kilomètre en zones rurales ; ces initiatives, conjuguées aux obligations de partage d'infrastructures, réduisent le fossé urbain-rural et maintiennent la dynamique du marché des réseaux fixes à haut débit en Afrique. L'intensité concurrentielle s'accentue à mesure que les opérateurs alternatifs de fibre optique montent en puissance rapidement, et que les fournisseurs de contenus investissent directement dans les routes terrestres, érodant les avantages des opérateurs historiques mais catalysant l'innovation dans les services à valeur ajoutée et les modèles d'accès ouvert en gros.

Principaux Enseignements du Rapport

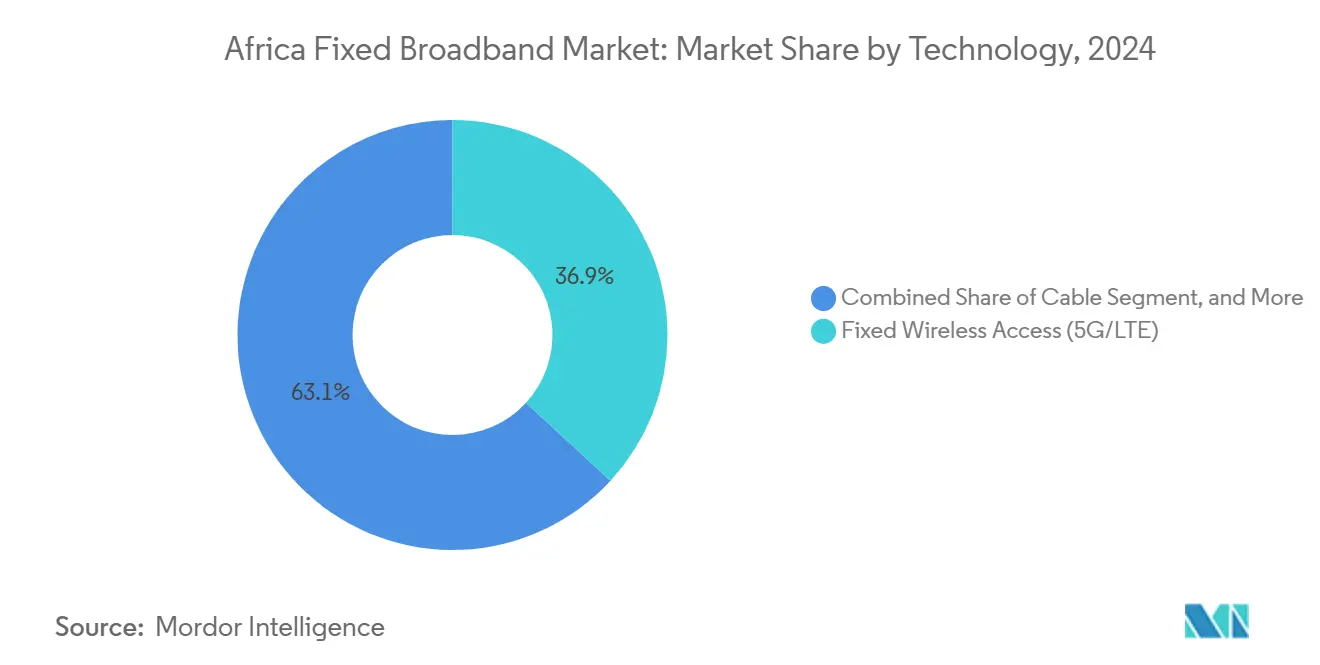

- Par technologie, l'accès sans fil fixe (5G/LTE) a dominé avec une part de marché de 36,85 % sur le marché des réseaux fixes à haut débit en Afrique en 2024, tandis que la fibre jusqu'au domicile/aux locaux devrait progresser à un TCAC de 18,45 % jusqu'en 2030.

- Par tranche de débit, les offres jusqu'à 25 Mbps représentaient 49,59 % de part de marché en 2024, tandis que les services au-dessus de 1 Gbps progressent à un TCAC de 26,14 % jusqu'en 2030.

- Par utilisateur final, les connexions résidentielles dominaient avec une part de 83,98 % en 2024 ; le segment commercial connaît la croissance la plus rapide avec un TCAC de 15,11 % jusqu'en 2030.

- Par application, le streaming vidéo et le divertissement détenaient la plus grande part de 33,95 % en 2024, tandis que la connectivité maison intelligente et IoT devrait progresser à un TCAC de 17,76 % jusqu'en 2030.

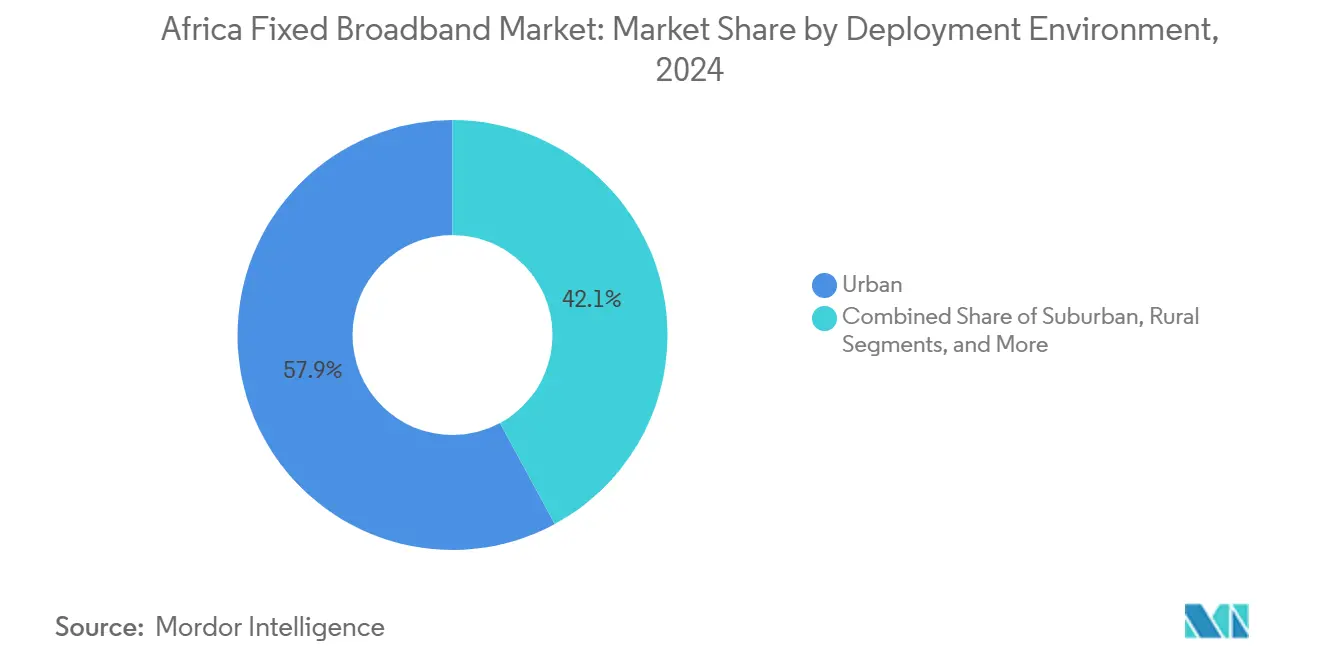

- Par environnement de déploiement, les zones urbaines représentaient 57,89 % de part en 2024, tandis que les déploiements ruraux s'accélèrent à un TCAC de 15,30 % durant la période de prévision.

- Par propriété, les opérateurs télécoms historiques maintenaient une part de 47,87 % en 2024, mais les opérateurs alternatifs de fibre optique concurrents progressent à un TCAC de 18,76 % jusqu'en 2030.

- Par géographie, l'Égypte détenait 28,06 % de part en 2024, tandis que le Nigéria devrait enregistrer le TCAC le plus élevé de 26,85 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Réseaux Fixes à Haut Débit en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements rapides de fibre optique urbaine par les opérateurs historiques | +2.1% | Égypte, Afrique du Sud, Nigéria, Kenya | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'inclusion numérique et FSU | +1.8% | Mondial, avec concentration au Nigéria, Kenya, Ghana | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins réduisant drastiquement les coûts de transit IP | +2.4% | Pays côtiers : Égypte, Afrique du Sud, Nigéria, Kenya, Maroc | Court terme (≤ 2 ans) |

| Backhaul fibre vers les tours catalysant l'économie de l'accès sans fil fixe | +1.6% | Centres urbains de tous les marchés | Moyen terme (2-4 ans) |

| Rachats par des fonds d'infrastructure de réseaux de fibre à accès ouvert | +1.3% | Afrique du Sud, Nigéria, Kenya, avec extension vers les marchés secondaires | Long terme (≥ 4 ans) |

| Constellations LEO stimulant une demande complémentaire | +0.9% | Zones rurales et isolées de tous les pays | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Rapides de Fibre Optique Urbaine par les Opérateurs Historiques

Les opérateurs historiques accélèrent le déploiement de la fibre pour défendre leurs parts face aux opérateurs alternatifs agiles, comme en témoignent la mise à niveau de MTN dans le Gauteng pour 16,9 millions USD et les déploiements de Vodacom dans le Free State et le Cap-du-Nord pour 400 millions ZAR.[1]Connecting Africa, "Le câble Equiano réduit les prix de transit au Nigéria," connectingafrica.com La densification de la fibre dans les zones à ARPU élevé réduit le taux de résiliation et soutient les offres multi-gigabits à tarification premium. Un backhaul moins coûteux grâce aux nouvelles capacités sous-marines permet aux opérateurs de maintenir leurs marges tout en réduisant les tarifs, stimulant l'adoption auprès des foyers grands consommateurs de données. Les lancements à 1 Gbps de Safaricom illustrent la façon dont les opérateurs historiques monétisent les infrastructures modernisées, bien que l'alourdissement de la dette puisse ralentir les déploiements sur les marchés à faible densité. Dans l'ensemble, l'expansion rapide de la fibre urbaine élargit le marché adressable et renforce la trajectoire de croissance du marché des réseaux fixes à haut débit en Afrique.

Programmes Gouvernementaux d'Inclusion Numérique et FSU

Les décideurs politiques font évoluer les dispositifs FSU vers des plateformes d'inclusion numérique plus larges combinant connectivité, subventions aux équipements et formation aux compétences numériques. Les plans nationaux de fibre optique du Nigéria (90 000 km) et du Kenya (100 000 km) ancrent la demande rurale, permettant aux acteurs privés de justifier les dépenses d'investissement du dernier kilomètre.[2]Developing Telecoms, "Une panne sous-marine perturbe l'Afrique de l'Ouest," developingtelecoms.com L'Union africaine vise une réduction drastique des coûts de bande passante institutionnelle pour l'éducation, injectant une demande en gros prévisible. L'application réglementaire — comme le Tchad exigeant l'interconnexion des opérateurs au réseau national de fibre — renforce l'économie de l'accès ouvert. L'efficacité de la mise en œuvre varie, mais l'évolution des politiques élargit matériellement l'opportunité rurale à long terme pour le marché des réseaux fixes à haut débit en Afrique.

Atterrissages de Câbles Sous-Marins Réduisant Drastiquement les Coûts de Transit IP

Les systèmes soutenus par les hyperscalers — 2Africa, Medusa et Equiano parmi eux — multiplient par sept la bande passante internationale par rapport à 2016, entraînant des baisses de prix en gros de 5 à 10 fois dans les hubs côtiers. La baisse des coûts de transit permet aux fournisseurs d'accès à Internet de réduire les tarifs de détail sans éroder l'EBITDA, stimulant l'élasticité de la demande. Les gains sont les plus prononcés au Nigéria, en Égypte et en Afrique du Sud où de multiples atterrissages permettent la diversité des routes. Pourtant, les pannes, comme l'incident de mars 2024 en Afrique de l'Ouest, mettent en évidence des lacunes en matière de résilience qui contraignent les opérateurs à investir dans des voies redondantes. Au bilan, l'expansion sous-marine est le principal catalyseur à court terme de la croissance du trafic et de l'amélioration de l'ARPU sur le marché des réseaux fixes à haut débit en Afrique.

Backhaul Fibre vers les Tours Catalysant l'Économie de l'Accès Sans Fil Fixe

L'association du backhaul fibre avec la 5G autonome élève l'accès sans fil fixe du statut de solution provisoire à celui de produit stratégique. L'émission obligataire de 850 millions USD de Helios Towers affecte de nouveaux investissements à des sites à haute capacité dépendant d'alimentations en fibre. Les lancements 5G d'Orange en Tunisie et sur d'autres marchés illustrent ce modèle, offrant un haut débit résidentiel sans avoir à tranchéer chaque local. L'économie favorise l'accès sans fil fixe là où la fibre jusqu'aux locaux dépasse 1 000 USD par foyer, élargissant la couverture viable dans les ceintures périurbaines. En retour, une adoption plus forte de l'accès sans fil fixe élargit la base de revenus et accélère le retour sur investissement de la fibre métropolitaine, renforçant le cercle vertueux qui sous-tend le marché des réseaux fixes à haut débit en Afrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées du dernier kilomètre dans les zones rurales à faible ARPU | -1.7% | Zones rurales de tous les pays, notamment Tanzanie, Ouganda, Zambie | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique alourdissant les charges opérationnelles d'énergie | -1.4% | Afrique subsaharienne hors Afrique du Sud | Moyen terme (2-4 ans) |

| Volatilité des changes sur le matériel réseau importé | -0.8% | Tous les marchés à taux de change flottants | Court terme (≤ 2 ans) |

| Blocages municipaux liés aux droits de passage et aux autorisations | -0.6% | Centres urbains au Nigéria, Kenya, Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées du Dernier Kilomètre dans les Zones Rurales à Faible ARPU

La fibre jusqu'aux locaux en Afrique rurale peut dépasser 1 000 USD par ligne tandis que l'ARPU se situe souvent en dessous de 10 USD, rendant les projets économiquement non viables. L'étude Giga Rwanda a estimé à 494,8 millions USD le coût de raccordement de 3 551 écoles à seulement 25 Mbps. Les modèles de réseau en tant que service, comme l'accord de partage de revenus de NuRAN avec MTN, offrent un soulagement partiel, mais les marges étroites et l'incertitude sur l'adoption freinent la réplication à grande échelle. Les opérateurs satellitaires comme Starlink ajoutent une pression en proposant des alternatives plus rapides à mettre sur le marché. À moins que les modèles de subvention ne s'approfondissent, les déploiements coûteux du dernier kilomètre limiteront la vitesse d'expansion rurale du marché des réseaux fixes à haut débit en Afrique.

Instabilité du Réseau Électrique Alourdissant les Charges Opérationnelles d'Énergie

Moins de la moitié de la région bénéficie d'une alimentation électrique stable, contraignant les opérateurs à se procurer des groupes électrogènes diesel, des batteries et des systèmes hybrides solaires qui peuvent doubler les charges opérationnelles totales des sites.[3]TowerXchange, "Coûts de résilience énergétique pour les opérateurs africains," towerxchange.com Le programme de résilience de Vodacom de 120 millions ZAR (6,6 millions USD) dans le Free State et le Cap-du-Nord souligne l'ampleur des dépenses non télécoms nécessaires pour maintenir les réseaux en ligne. Les dépenses énergétiques peuvent représenter 30 à 40 % des revenus des sites, allongeant le retour sur investissement et détournant des liquidités de l'extension de la couverture. Des accords d'énergie verte soutenus par des financements de développement émergent, mais le soulagement à court terme reste limité, tempérant le TCAC atteignable pour le marché des réseaux fixes à haut débit en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Fibre Progresse Malgré la Domination du Sans Fil

L'accès sans fil fixe contrôle la plus grande part de 36,85 % du marché des réseaux fixes à haut débit en Afrique. Les opérateurs le privilégient pour une couverture périurbaine rapide, mais la fibre jusqu'au domicile/aux locaux progresse plus vite avec un TCAC de 18,45 %, signalant un leadership futur. Le câble et le DSL persistent là où les installations héritées existent, tandis que le satellite LEO comble les lacunes dans les zones isolées. La taille du marché des réseaux fixes à haut débit en Afrique attribuable à la FTTH/B est appelée à augmenter fortement à mesure que le trafic des hyperscalers et les charges de travail cloud des entreprises exigent des débits gigabits symétriques. Les opérateurs alternatifs concurrents, soutenus par des capitaux de fonds d'infrastructure, tranchéent la fibre dans les métropoles mal desservies, érodant l'hégémonie des opérateurs historiques et remodelant la dynamique du marché de gros.

L'essor de la fibre reflète l'amélioration de l'économie du backhaul grâce aux capacités sous-marines, la baisse des droits de passage et les réglementations d'accès ouvert en Afrique du Sud et au Kenya. Les dorsales neutres OTNx de Meta en Ouganda et au Nigéria illustrent les déploiements par des tiers qui abaissent les barrières aux dépenses d'investissement pour les fournisseurs d'accès à Internet de détail. À l'inverse, l'accès sans fil fixe reste indispensable dans les ceintures périurbaines où l'installation de la fibre dépasse 1 000 USD par foyer, étendant la portée du marché des réseaux fixes à haut débit en Afrique sans franchir les plafonds d'accessibilité financière. Les opérateurs câblés réutilisent leurs installations DOCSIS 3.1 pour des offres abordables à 200 Mbps, ralentissant le taux de résiliation des abonnés, mais la viabilité à long terme dépend des mises à niveau vers la fibre.

Par Tranche de Débit : Les Services Multi-Gigabits Stimulent la Croissance Premium

Les offres jusqu'à 25 Mbps détenaient 49,59 % de part en 2024, mais la tranche 100 Mbps–1 Gbps se développe à mesure que les habitudes de streaming et de télétravail s'enracinent. Les offres au-dessus de 1 Gbps enregistrent un TCAC de 26,14 %, le plus rapide parmi les tranches, et détiennent déjà une part à deux chiffres en Égypte et en Afrique du Sud. Les opérateurs capitalisent sur la baisse du transit IP et des équipements XGS-PON moins coûteux pour proposer des offres premium en montée en gamme, une tendance appelée à élargir la taille du marché des réseaux fixes à haut débit en Afrique liée aux tranches à haut débit. La demande institutionnelle — des universités et des PME averties en matière de cloud — ancre des besoins de capacité plus élevés, assurant une longue piste pour l'amélioration du mix de tranches.

L'accessibilité financière reste un défi ; l'offre d'entrée de gamme de MTN Nigeria coûte 21,89 USD par mois contre 2,40 USD au Soudan, soulignant une large dispersion des revenus. Pourtant, la baisse de la bande passante en gros et les dispositifs de financement des équipements poussent les clients vers des débits plus élevés. Les mandats gouvernementaux pour 100 Kbps par étudiant dans les initiatives d'apprentissage en ligne absorbent de la capacité et stimulent les dépenses d'investissement dans les anneaux de fibre des campus, diffusant l'adoption multi-gigabits dans les villes secondaires. À mesure que les opérateurs affinent la tarification par segment, les tranches de débit au-dessus de 100 Mbps alimenteront de plus en plus la croissance des revenus sur le marché des réseaux fixes à haut débit en Afrique.

Par Utilisateur Final : Accélération Commerciale dans un Contexte de Domination Résidentielle

Les lignes résidentielles maintiennent une majorité de 83,98 %, portées par la consommation vidéo et les mises à niveau gigabit à domicile. Cependant, les connexions commerciales progressent à un TCAC de 15,11 % à mesure que les PME se numérisent et que les agences publiques migrent vers des flux de travail axés sur le cloud. Les circuits fibre dédiés avec garanties de niveau de service se négocient à des prix premium, améliorant l'ARPU mixte et les profils de marge sur l'ensemble du marché des réseaux fixes à haut débit en Afrique. Les projets gouvernementaux, tels que le SD-WAN cadastral sur 405 sites en Algérie et les réseaux d'e-gouvernement du Nigéria, fournissent des points d'ancrage de demande prévisibles qui réduisent le risque des dépenses d'investissement en fibre pour les entreprises.

Les opérateurs télécoms regroupent des offres de sécurité gérée et de communications unifiées en tant que service pour se différencier, à l'instar du lancement cloud de Djezzy en 2025 ciblant un marché adressable de 1,12 milliard USD. À mesure que davantage d'entreprises exigent des services de réseau local privé virtuel et de calcul en périphérie, la part commerciale de la taille du marché des réseaux fixes à haut débit en Afrique est appelée à progresser régulièrement, réduisant l'écart entre le mix résidentiel et commercial d'ici la fin de la décennie.

Par Application : La Maison Intelligente et l'IoT Émergent comme Moteurs de Croissance

Le streaming vidéo domine avec 33,95 % de part, mais le trafic maison intelligente et IoT progresse le plus vite avec un TCAC de 17,76 %. La hausse des revenus de la classe moyenne urbaine stimule l'adoption d'appareils connectés et de dispositifs de sécurité qui reposent sur des liaisons à faible latence. Les jeux en ligne et les médias immersifs augmentent également la demande de bande passante aux heures de pointe, tandis que la télésanté et l'enseignement à distance — capitalisant sur les initiatives de connectivité publique — diversifient les profils d'utilisation. Les opérateurs créent des écosystèmes de développeurs via des laboratoires 5G, comme le hub d'innovation d'Orange Tunisie, pour développer des applications qui monétisent les offres de niveau supérieur.

La croissance de l'IoT dépend d'équipements côté client abordables et d'une couverture Wi-Fi 6 robuste à l'intérieur des foyers. Les dorsales de fibre en gros et l'expansion des centres de données en périphérie réduisent la latence, améliorant l'expérience utilisateur et stimulant l'ARPU incrémental. Par conséquent, les évolutions du mix applicatif renforcent le besoin d'accès gigabit et soutiennent l'expansion à long terme des revenus de services sur l'ensemble du marché des réseaux fixes à haut débit en Afrique.

Par Environnement de Déploiement : La Connectivité Rurale s'Accélère

Les zones urbaines accueillent encore 57,89 % des lignes actives grâce à l'économie de densité, mais les déploiements ruraux gagnent en rythme avec un TCAC de 15,30 %. Les subventions FSU, les prêts concessionnels et les cadres de partenariat public-privé réduisent les barrières aux coûts initiaux, tandis que le satellite et l'accès sans fil fixe surmontent les contraintes de terrain. Le partage d'infrastructures — la collaboration de Camtel avec Camwater au Cameroun illustre ce modèle — réduit les doublons de tranchéage. À mesure que les opérateurs déploient la micro-tranchée de fibre par camion et les portées aériennes sur les poteaux électriques, la couverture dans les petites villes augmente, élargissant la part rurale du marché des réseaux fixes à haut débit en Afrique.

Le soutien politique est essentiel : la directive de conduits communs des services publics du Kenya et le permis unique de creusement simultané du Nigéria ont raccourci les délais des projets. Pour les villages ultra-isolés, les satellites LEO offrent des gains rapides, mais les limites de bande passante les maintiennent complémentaires. À l'horizon, la baisse du coût de la fibre par mètre et les déploiements de mini-réseaux solaires réduiront encore davantage le fossé urbain-rural.

Par Propriété : L'Intensité Concurrentielle s'Accentue

Les opérateurs télécoms historiques détenaient 47,87 % des lignes en 2024, en baisse par rapport à 50 % en 2023, à mesure que les opérateurs alternatifs de fibre de niche captent les banlieues en développement à un TCAC de 18,76 %. Les réseaux en gros à accès ouvert permettent aux fournisseurs d'accès à Internet de louer de la capacité sans immobiliser des dépenses d'investissement, fragmentant le marché des réseaux fixes à haut débit en Afrique. Les géants du contenu comme Meta financent des dorsales pour garantir la qualité de service de leurs plateformes, brouillant la frontière entre les fournisseurs de services par contournement et les opérateurs. Les opérateurs câblés exploitent le coaxial hérité pour défendre leurs clients urbains, tandis que les fournisseurs d'accès sans fil fixe profitent des allocations 5G pour une entrée rapide. Les opérateurs satellitaires, soutenus par des approbations réglementaires, étendent les services directs au domicile, ajoutant encore une couche de concurrence.

Les fonds de capital-investissement et d'infrastructure — comme en témoigne le rôle de co-ancrage de British International Investment dans l'obligation de Helios Towers — injectent des capitaux bon marché, permettant des déploiements agressifs que les opérateurs historiques ne peuvent pas facilement égaler. La mosaïque de propriété continuera de se diversifier à mesure que les modèles allégés en actifs se multiplient, contraignant les opérateurs historiques à redoubler d'efforts sur la différenciation des services et l'expérience client pour préserver leur part au sein du marché des réseaux fixes à haut débit en Afrique.

Analyse Géographique

L'Égypte est en tête avec 28,06 % du marché des réseaux fixes à haut débit en Afrique, tirant parti de multiples atterrissages de câbles sous-marins et d'une solide fibre métropolitaine pour desservir le trafic domestique et de transit. La hausse de 46 % des revenus des données de Telecom Egypt en 2024 confirme une forte demande, tandis que le câble Coral Bridge et les câbles prévus Algérie-Italie cimentent le rôle de l'Égypte en tant que passerelle régionale. Bien que la pénétration soit relativement élevée, la montée en gamme vers les offres gigabit et l'interconnexion cloud pour les entreprises maintiennent une croissance stable.

Le Nigéria, le marché à la croissance la plus rapide avec un TCAC de 26,85 %, bénéficie de sa population importante et d'un plan national de fibre de 90 000 km qui stimule les déploiements à accès ouvert. L'atterrissage d'Equiano a réduit drastiquement les prix en gros, alimentant la concurrence entre les fournisseurs d'accès à Internet et accélérant les ajouts d'abonnés. L'instabilité persistante du réseau électrique et les contraintes de change alourdissent les charges opérationnelles et les coûts d'importation, mais la volonté réglementaire d'accorder des licences aux partageurs d'infrastructure compense certains défis, maintenant un potentiel de hausse pour le marché des réseaux fixes à haut débit en Afrique.

L'Afrique du Sud, le Kenya et le Maroc ancrent des corridors matures où les offres de fibre concurrentielles et d'accès sans fil fixe maintiennent un faible taux de résiliation et un ARPU comparativement élevé. L'expansion du centre de données JB4 de Teraco et la mise à niveau du réseau de Vodacom pour 400 millions ZAR soulignent un réinvestissement régulier qui soutient la qualité de service. L'anneau transfrontalier du Kenya avec la Tanzanie et les régions Oracle Cloud prévues au Maroc amplifient la demande des entreprises. Les marchés émergents — Ghana, Algérie, Tanzanie — progressent grâce à de nouveaux plans nationaux de fibre et à des politiques gouvernementales axées sur le cloud, bien que les contraintes budgétaires tempèrent la vitesse de déploiement. Le segment plus large du reste de l'Afrique, incluant l'Ouganda et le Sénégal, s'appuie sur le financement des banques de développement et le backhaul satellitaire pour étendre sa portée, élargissant collectivement l'empreinte du marché des réseaux fixes à haut débit en Afrique.

Paysage Concurrentiel

La concurrence est modérée et croissante à mesure que les opérateurs historiques font face aux opérateurs alternatifs de niche, aux sociétés de tours et aux dorsales financées par les hyperscalers. Google, Meta et Microsoft cofinancent des routes sous-marines et terrestres, créant des plateformes neutres qui permettent aux petits fournisseurs d'accès à Internet de contourner les opérateurs historiques, érodant les marges en gros héritées tout en accélérant l'adoption des services haut débit sur le marché des réseaux fixes à haut débit en Afrique. Les fonds d'infrastructure privilégient les actifs de tours et de fibre noire, offrant aux opérateurs historiques des modèles allégés en actifs pour monétiser les réseaux tout en libérant des capitaux pour l'innovation de services.

Les opérateurs satellitaires, notamment Starlink, gagnent du terrain dans les provinces mal desservies, ajoutant une pression tarifaire là où les alternatives terrestres sont insuffisantes. Les opérateurs historiques ripostent en regroupant des services cloud, de sécurité et d'IoT — Vodacom, Orange et MTN ont tous lancé des portefeuilles gérés — pour fidéliser les clients entreprises. Les incitations réglementaires au partage d'infrastructures et à l'accès équitable stimulent des entrées supplémentaires, mais des règles complexes de droits de passage dans certaines villes accordent encore un avantage aux opérateurs historiques. Sur la période 2025–2030, des fusions-acquisitions parmi les fournisseurs d'accès à Internet de fibre de taille intermédiaire sont probables à mesure que la taille devient critique pour soutenir les cycles de charges opérationnelles et d'investissement, consolidant progressivement certaines parties du marché des réseaux fixes à haut débit en Afrique tout en laissant de la place aux innovateurs agiles.

Leaders du Secteur des Réseaux Fixes à Haut Débit en Afrique

MTN Group Limited

Vodacom Group Limited

Safaricom PLC

Airtel Africa PLC

Telecom Egypt S.A.E.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Orange Tunisie a lancé la 5G commerciale sur 400 sites et ouvert un laboratoire 5G pour des pilotes entreprises.

- Février 2025 : Djezzy a introduit des services cloud en Algérie, ciblant un marché de revenus de 1,12 milliard USD d'ici 2029.

- Décembre 2024 : La DGDN algérienne a connecté 405 sites administratifs via SD-WAN sur la fibre d'Algérie Télécom.

- Décembre 2024 : Axian Telecom a exploré une prise de contrôle de Jumia Technologies pour 500 millions USD, financée par une levée de fonds de 600 millions USD.

Périmètre du Rapport sur le Marché des Réseaux Fixes à Haut Débit en Afrique

| Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'Abonné Numérique (DSL) et Cuivre |

| Accès Sans Fil Fixe (5G/LTE) |

| Haut Débit par Satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps |

| Au-dessus de 1 Gbps (Multi-Gigabit) |

| Résidentiel |

| Commercial |

| Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs |

| Télétravail et Collaboration Cloud |

| Connectivité Maison Intelligente et IoT |

| Télésanté et Enseignement à Distance |

| Automatisation Industrielle et d'Entreprise |

| Urbain |

| Périurbain |

| Rural |

| Isolé et Difficile d'Accès |

| Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs de Fibre Concurrents |

| Opérateurs Câblés Multi-Systèmes |

| Fournisseurs d'Accès Sans Fil Fixe |

| Opérateurs de Réseaux Satellitaires |

| Algérie |

| Kenya |

| Maroc |

| Afrique du Sud |

| Nigéria |

| Ghana |

| Égypte |

| Tanzanie |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal, et Autres) |

| Par Technologie | Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'Abonné Numérique (DSL) et Cuivre | |

| Accès Sans Fil Fixe (5G/LTE) | |

| Haut Débit par Satellite | |

| Par Tranche de Débit | Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Au-dessus de 1 Gbps (Multi-Gigabit) | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Par Application | Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs | |

| Télétravail et Collaboration Cloud | |

| Connectivité Maison Intelligente et IoT | |

| Télésanté et Enseignement à Distance | |

| Automatisation Industrielle et d'Entreprise | |

| Par Environnement de Déploiement | Urbain |

| Périurbain | |

| Rural | |

| Isolé et Difficile d'Accès | |

| Par Propriété | Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs de Fibre Concurrents | |

| Opérateurs Câblés Multi-Systèmes | |

| Fournisseurs d'Accès Sans Fil Fixe | |

| Opérateurs de Réseaux Satellitaires | |

| Par Pays | Algérie |

| Kenya | |

| Maroc | |

| Afrique du Sud | |

| Nigéria | |

| Ghana | |

| Égypte | |

| Tanzanie | |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal, et Autres) |

Questions Clés Traitées dans le Rapport

Quelle est la valeur de revenus actuelle du marché des réseaux fixes à haut débit en Afrique et ses perspectives de croissance ?

Il est évalué à 7,65 milliards USD en 2025 et devrait atteindre 13,44 milliards USD d'ici 2030, affichant un TCAC de 11,94 %.

Quel segment technologique connaît la croissance la plus rapide ?

La fibre jusqu'au domicile/aux locaux croît à un TCAC de 18,45 % à mesure que les opérateurs pérennisent leurs réseaux pour répondre à la demande multi-gigabit.

Pourquoi le Nigéria est-il considéré comme le marché de croissance le plus attractif ?

Ses perspectives de TCAC de 26,85 % découlent de l'échelle de sa population, d'un programme de fibre de 90 000 km et des baisses de prix en gros après l'atterrissage du câble Equiano.

Quel frein clé pourrait ralentir les déploiements ruraux ?

Les dépenses d'investissement élevées du dernier kilomètre — souvent supérieures à 1 000 USD par local — combinées à de faibles niveaux d'ARPU compromettent les retours sur investissement.

Comment les hyperscalers remodèlent-ils la concurrence ?

Des entreprises comme Google et Meta financent des dorsales de fibre sous-marines et terrestres, créant des routes d'accès neutres qui intensifient la concurrence entre les fournisseurs d'accès à Internet de détail.

Quel segment applicatif présente le plus fort potentiel futur ?

La connectivité maison intelligente et IoT s'accélère à un TCAC de 17,76 % à mesure que les foyers de la classe moyenne adoptent des appareils connectés.

Dernière mise à jour de la page le: