Taille et part du marché des services à large bande fixe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

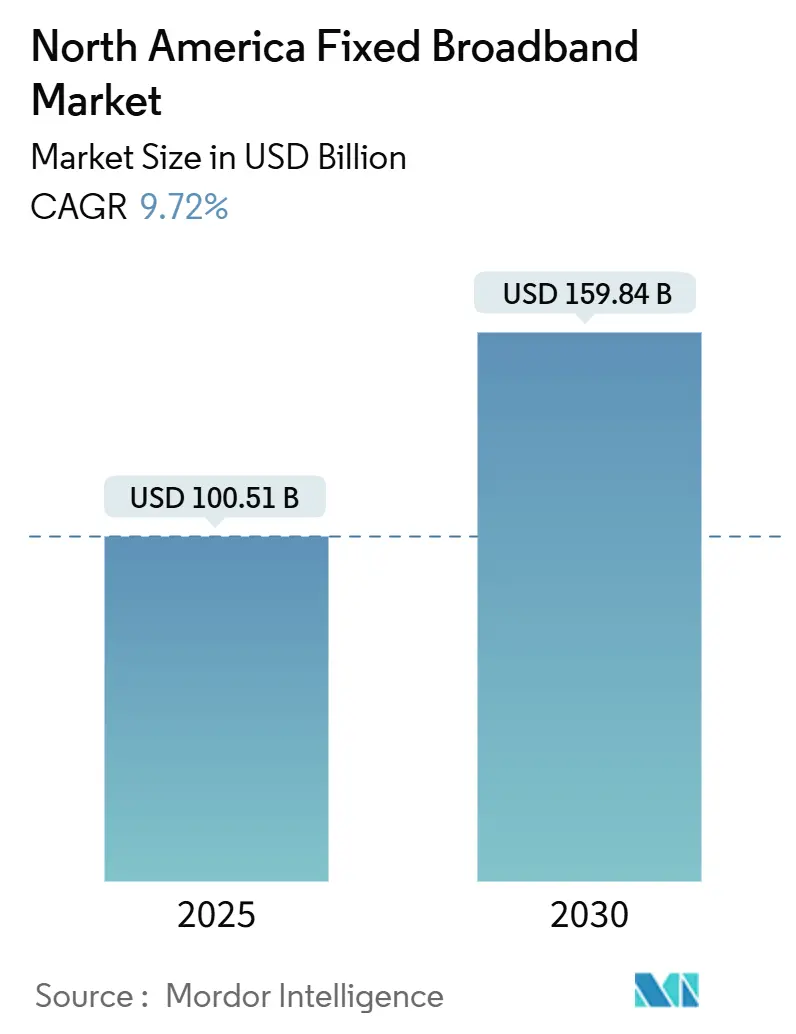

| Taille du Marché (2025) | 100.51 Milliards de dollars |

| Taille du Marché (2030) | 159.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services à large bande fixe en Amérique du Nord par Mordor Intelligence

La taille du marché des services à large bande fixe en Amérique du Nord est estimée à 100,51 milliards USD en 2025, et devrait atteindre 159,84 milliards USD d'ici 2030, à un TCAC de 9,72 % au cours de la période de prévision (2025-2030). L'essor du streaming en 4K/8K, du cloud gaming et du trafic lié au travail hybride pousse les opérateurs à considérer le haut débit comme une infrastructure critique plutôt qu'un service discrétionnaire, tandis que le programme BEAD doté de 42,5 milliards USD accélère le déploiement du haut débit en zones rurales. [1]Administration nationale des télécommunications et de l'information, « Allocations des États dans le cadre du programme BEAD », ntia.doc.govL'intensification des déploiements de la fibre jusqu'au domicile (FTTH) par les opérateurs télécoms, les mises à niveau DOCSIS 4.0 par les câblo-opérateurs et le déploiement rapide des offres sans fil fixe reconfigurent l'économie des services et les frontières concurrentielles. La consolidation en cours, illustrée par l'acquisition de Frontier par Verizon, signale un pivot stratégique vers des empreintes à forte intensité d'actifs capables de fournir des débits multi-gigabits de manière fiable. Parallèlement, la libéralisation du spectre dans les bandes CBRS et C réduit les barrières à l'entrée pour les fournisseurs d'accès Internet sans fil fixe, stimulant l'innovation en matière de prix et de services dans les zones suburbaines et rurales.

Principaux enseignements du rapport

- Par technologie, le câble DOCSIS a dominé le marché des services à large bande fixe en Amérique du Nord avec une part de 46,34 % en 2024, tandis que le FTTH/B devrait croître à un TCAC de 16,10 % jusqu'en 2030.

- Par niveau de débit, la tranche 100 Mbps–1 Gbps a représenté 61,08 % de la part du marché des services à large bande fixe en Amérique du Nord en 2024, tandis que les niveaux supérieurs à 1 Gbps devraient progresser à un TCAC de 11,29 % jusqu'en 2030.

- Par utilisateur final, les services résidentiels ont représenté 85,50 % de la taille du marché des services à large bande fixe en Amérique du Nord en 2024 ; les connexions commerciales devraient se développer à un TCAC de 11,51 % entre 2025 et 2030.

- Par application, le segment du streaming vidéo et du divertissement a capté 67,35 % de la taille du marché des services à large bande fixe en Amérique du Nord en 2024 ; cependant, le trafic lié à la maison intelligente et à l'IoT est la tranche à la croissance la plus rapide, avec un TCAC de 15,43 % jusqu'en 2030.

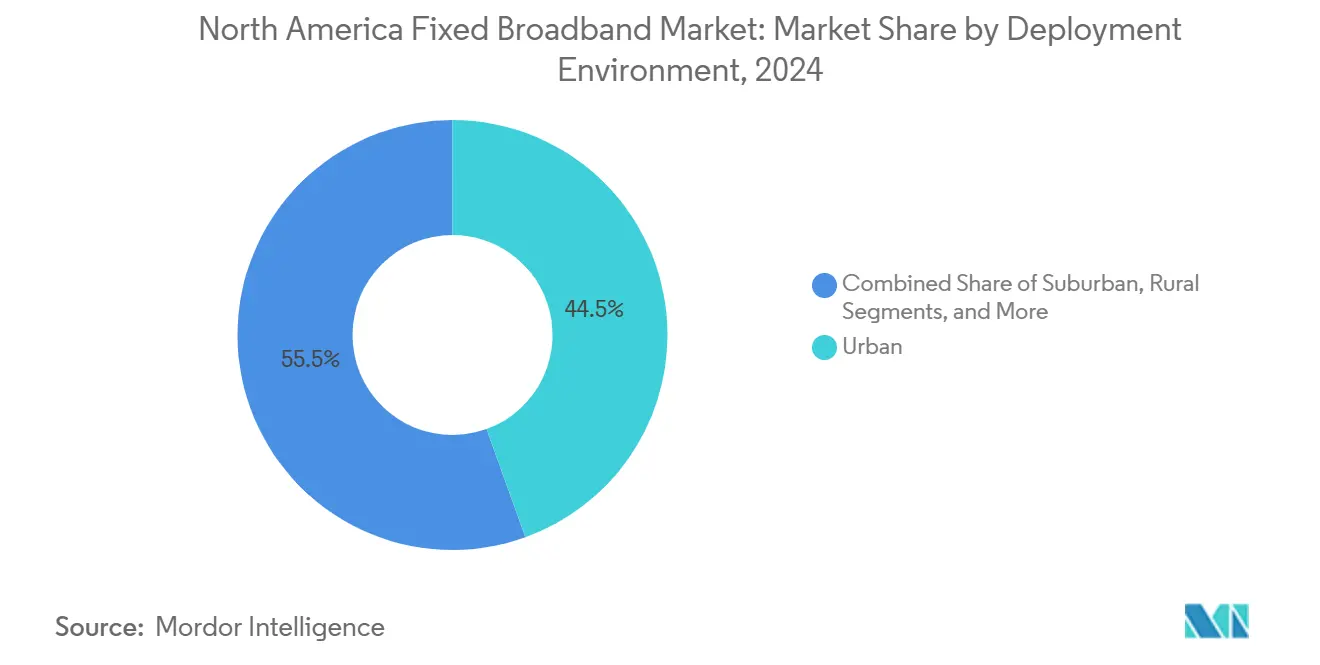

- Par environnement de déploiement, le segment urbain a capté 44,49 % de la taille du marché des services à large bande fixe en Amérique du Nord en 2024 ; cependant, le segment rural est la tranche à la croissance la plus rapide, avec un TCAC de 11,04 % jusqu'en 2030.

- Par propriété, les câblo-opérateurs MSO ont conservé 44,98 % des abonnés en 2024, tandis que les fournisseurs d'accès Internet sans fil fixe affichent la croissance la plus rapide, avec un TCAC de 14,72 % jusqu'en 2030.

- Par pays, les États-Unis ont représenté 85,14 % des revenus en 2024 et devraient croître à 10,26 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services à large bande fixe en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive en bande passante portée par l'adoption du streaming vidéo 4K/8K et du cloud gaming | +2.1% | Ensemble de l'Amérique du Nord, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Le programme BEAD et d'autres programmes de fibre rurale financés par des fonds publics débloquent plus de 40 milliards USD de constructions | +1.8% | Zones rurales et mal desservies dans les États américains | Moyen terme (2-4 ans) |

| Déploiements agressifs de la FTTH par les opérateurs télécoms historiques et les constructeurs alternatifs concurrents | +1.5% | Marchés suburbains, villes secondaires | Moyen terme (2-4 ans) |

| Mises à niveau DOCSIS 4.0/haute division des câblo-opérateurs MSO maintenant des débits multi-gigabits | +1.2% | Territoires câblés établis, zones urbaines/suburbaines | Court terme (≤ 2 ans) |

| Le partage du spectre CBRS/bande C réduit les barrières à l'entrée pour les fournisseurs d'accès Internet sans fil fixe | +0.9% | Zones rurales et suburbaines à fibre limitée | Court terme (≤ 2 ans) |

| Les réseaux municipaux de fibre noire en accès ouvert catalysent la concurrence de gros | +0.7% | Municipalités progressistes, principalement dans les États de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande explosive en bande passante accélère le développement des infrastructures

Les foyers nord-américains ont atteint 67 % de pénétration du streaming 4K en 2024, et les plateformes de cloud gaming exigent désormais une connectivité symétrique de 100 Mbps. Les opérateurs accordent donc la priorité à la capacité dans les métropoles denses, même si la croissance des abonnés plafonne. Les niveaux multi-gigabits contribuent à une part croissante des nouvelles souscriptions, ce qui augmente le revenu moyen par utilisateur et accélère le retour sur investissement des déploiements de fibre. Les environnements de travail en réalité augmentée à forte intensité de bande passante, attendus d'ici 2027, pourraient rendre les réseaux hybrides fibre-coaxial obsolètes plus tôt que prévu, incitant les opérateurs historiques à poursuivre une pénétration plus profonde de la fibre.

Le programme fédéral BEAD remodèle l'économie rurale

Le fonds BEAD de 42,5 milliards USD alloue 3,3 milliards USD au Texas et 1,9 milliard USD à la Californie, orientant les capitaux vers des zones historiquement mal desservies. Les règles privilégiant la fibre récompensent les opérateurs télécoms disposant d'avantages en matière de propriété de poteaux, tandis que les acteurs du satellite et du sans fil fixe sont exclus des subventions. Les premiers déploiements révèlent des blocages liés à l'attachement aux poteaux et aux autorisations qui menacent les délais de mise en service de 2026, mais le volume considérable de fonds transforme les carnets de commandes des fournisseurs, les programmes de formation et les priorités de la chaîne d'approvisionnement à l'échelle nationale.

Les opérateurs télécoms historiques accélèrent le déploiement de la fibre

AT&T passe de la maintenance des lignes cuivre à une expansion agressive de son réseau fibre, visant à atteindre 50 millions de sites fibre d'ici 2029. Ce changement stratégique défie directement les câblo-opérateurs dans les zones suburbaines précédemment considérées comme non contestées. En 2024, Verizon a finalisé l'acquisition de Frontier pour 20 milliards USD, consolidant les actifs de fibre rurale et éliminant un constructeur alternatif concurrent. Cette évolution signale une progression du marché vers une concurrence fondée sur les infrastructures plutôt que sur la différenciation des services. L'expansion de la fibre par les opérateurs télécoms exerce une pression tarifaire sur les marchés des immeubles collectifs, où les câblo-opérateurs ont historiquement maintenu une part de marché dominante de 70 % ou plus grâce à des accords exclusifs avec les propriétaires d'immeubles. Le paysage concurrentiel favorise de plus en plus les opérateurs disposant de la pénétration de fibre la plus étendue par rapport à ceux ayant une couverture plus large.

Le DOCSIS 4.0 prolonge le cycle de vie de la technologie câble

Les câblo-opérateurs déploient le DOCSIS 4.0 pour offrir une capacité descendante de 25 Gbps via l'infrastructure coaxiale existante, prolongeant leur compétitivité face à la fibre jusqu'en 2030. L'investissement de Charter Communications et de Comcast dans le jeu de puces unifié de Broadcom réduit les coûts de mise à niveau et accélère le déploiement auprès de 65 millions d'abonnés. Cependant, les limitations en débit montant du DOCSIS 4.0 et sa conception à bande passante partagée remettent en question sa viabilité dans les zones commerciales et résidentielles à haute densité, où la fibre dédiée offre de meilleures performances. Son succès dépend du maintien de la densité d'abonnés alors que les constructeurs alternatifs de fibre ciblent les segments les plus rentables du câble.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des dépenses d'investissement pour la construction de fibre et pénurie de main-d'œuvre qualifiée | -1.4% | National, aigu dans les régions rurales et montagneuses | Moyen terme (2-4 ans) |

| Les retards dans l'attachement aux poteaux de services publics ralentissent les déploiements du dernier kilomètre | -0.8% | États avec des réglementations complexes sur les services publics | Court terme (≤ 2 ans) |

| La résistance des propriétaires au recâblage des immeubles collectifs limite le marché adressable de la FTTH | -0.6% | Centres urbains à forte concentration locative | Long terme (≥ 4 ans) |

| Le délestage vers l'informatique en périphérie réduit la croissance du trafic haut débit résidentiel dans les métropoles denses | -0.4% | Grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts de construction contraint la vitesse de déploiement

En 2024, les coûts de construction de la fibre ont augmenté de 23 % en glissement annuel, principalement en raison de l'inflation des matériaux et d'une pénurie de techniciens en épissure qualifiés en Amérique du Nord. Les goulets d'étranglement liés à la main-d'œuvre persistent, car la formation des techniciens nécessite généralement 12 à 18 mois, limitant la disponibilité de solutions immédiates. Le déploiement rural dans les zones montagneuses coûte entre 15 000 et 25 000 USD par passage, rendant l'économie du programme BEAD difficile, même avec des subventions fédérales à hauteur de 75 %.[2]Association pour le haut débit par fibre, « Analyse des coûts de construction du secteur », fiberbroadband.orgCes pressions sur les coûts favorisent les opérateurs à grande échelle disposant de réseaux d'entrepreneurs établis par rapport aux constructeurs alternatifs concurrents plus petits qui tentent d'entrer sur le marché.

L'accès aux poteaux de services publics crée des goulets d'étranglement dans le déploiement

En 2024, la politique « One Touch Make Ready » de la FCC, destinée à simplifier les processus d'attachement aux poteaux, a été mise en œuvre de manière inégale selon les États. Cette disparité a entraîné des retards de déploiement, prolongeant les délais des projets de 6 à 12 mois. Les entreprises de services publics, invoquant des préoccupations relatives à la responsabilité et à la sécurité des infrastructures, notamment dans les régions sujettes aux conditions météorologiques extrêmes, ont été réticentes à accélérer l'approbation des attachements. À l'échelle nationale, le carnet de demandes d'attachement en attente a atteint 180 000, avec une concentration notable dans des États tels que la Californie et la Floride, où des réglementations environnementales strictes ajoutent une complexité supplémentaire au processus d'approbation.[3]Commission fédérale des communications, « Politiques d'infrastructure haut débit », fcc.gov Ces défis réglementaires affectent de manière disproportionnée les petits fournisseurs d'accès Internet, qui manquent souvent des ressources juridiques nécessaires pour naviguer efficacement dans les processus d'approbation complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la fibre gagne du terrain face à la domination du câble

Le câble DOCSIS détenait 46,34 % du marché des services à large bande fixe en Amérique du Nord en 2024, mais le FTTH/B devrait afficher un TCAC de 16,10 % jusqu'en 2030. La taille du marché des services à large bande fixe en Amérique du Nord pour la FTTH devrait dépasser les revenus du câble dans les cinq prochaines années, si la dynamique actuelle se maintient. Le satellite apporte de la résilience aux zones éloignées, avec plus de 2 millions d'utilisateurs Starlink, tandis que le sans fil fixe exploite le spectre CBRS pour atteindre les abonnés sans engager de coûts de tranchée.

Les débits symétriques et la faible latence de la fibre garantissent la cohérence des flux de travail en nuage, un différenciateur clé à mesure que le travail hybride se pérennise. La feuille de route DOCSIS 4.0 du câble gagne du temps mais n'immunise pas contre la défection lorsque la fibre arrive dans la rue. Le déclin des lignes DSL illustre le crépuscule du cuivre, tandis que le sans fil fixe convient aux terrains à faible densité où la fibre enterrée reste non rentable.

Par niveau de débit : l'adoption du multi-gigabit accélère la migration vers le haut de gamme

La tranche 100 Mbps-1 Gbps représentait 61,08 % de la part du marché des services à large bande fixe en Amérique du Nord en 2024 ; cependant, les services supérieurs à 1 Gbps croissent à un TCAC de 11,29 %. Charter indique que 40 % des nouvelles souscriptions fibre choisissent des forfaits de 2 Gbps ou plus. Les étiquettes transparentes sur le haut débit révèlent désormais les débits de téléchargement réels, incitant les créateurs de contenu et les télétravailleurs à opter pour des forfaits multi-gigabits.

Les niveaux à faible débit (< 25 Mbps) existent principalement dans les zones rurales sans subvention et seront progressivement supprimés des déploiements financés par le programme BEAD. À mesure que les applications de jeu sensibles à la latence, de téléprésence et d'intelligence artificielle en périphérie se multiplient, les opérateurs se différencient sur la gigue et la perte de paquets plutôt que sur les débits descendants bruts. La planification de la capacité doit intégrer des profils de trafic symétriques que le câble à support partagé hérité peine à fournir.

Par utilisateur final : le segment commercial stimule la croissance de l'intensité des revenus

Les lignes résidentielles dominent toujours la valeur à 85,50 %, mais la tranche commerciale progresse à un TCAC de 11,51 % alors que les petits bureaux, les espaces de coworking et les professionnels SOHO exigent une disponibilité de 99,99 %. Comcast Business a enregistré une croissance de son chiffre d'affaires de 8,2 % en glissement annuel au troisième trimestre 2024 grâce aux circuits fibre garantis par des accords de niveau de service. Les connexions dédiées commandent des primes de revenu moyen par utilisateur qui compensent le ralentissement de la croissance des ménages.

Le travail hybride diffuse la connectivité d'entreprise hors des tours de bureaux et dans les quartiers résidentiels, réorientant les architectures de backhaul vers la densification des nœuds. Les fournisseurs de fibre concurrents trouvent des points d'ancrage en garantissant des fenêtres de réparation de 24 heures, tandis que les câblo-opérateurs MSO visent à préserver leur part grâce à des solutions groupées de sécurité et de SD-WAN. Le taux de désabonnement commercial reste faible, compte tenu de la complexité du changement de fournisseur, ce qui sous-tend des flux de trésorerie prévisibles pour les prêteurs finançant de nouveaux déploiements.

Par application : la maison intelligente et l'IoT émergent comme moteurs de croissance

Le streaming vidéo représentait 67,35 % de la charge réseau en 2024, mais le trafic lié à la maison intelligente et à l'IoT le dépasse à un TCAC de 15,43 % jusqu'en 2030. Les capteurs et caméras toujours connectés génèrent de petits flux constants qui s'accumulent à grande échelle, obligeant les opérateurs à renforcer la capacité montante même pour les forfaits grand public.

Les applications de travail à distance et de collaboration en nuage se sont stabilisées après la pandémie mais continuent de soutenir la demande, empêchant toute réduction des investissements en capacité. Les applications de jeu en ligne sensibles à la latence et de médias immersifs stimulent l'adoption de la fibre par rapport à l'infrastructure câble. Les applications de télésanté et d'enseignement à distance accordent la priorité à la redondance du réseau et aux systèmes d'alimentation de secours pour assurer la conformité réglementaire et maintenir la fiabilité du service.

Par environnement de déploiement : l'investissement rural remodèle les priorités géographiques

Les réseaux urbains ont collecté 44,49 % des revenus de 2024, mais le financement BEAD oriente 11,04 % de la croissance vers les communes rurales, où les modèles de rentabilité précédents avaient échoué. La taille du marché des services à large bande fixe en Amérique du Nord attribuée aux comtés ruraux pourrait doubler d'ici 2030 si les calendriers de subventions sont respectés. La fibre subventionnée érode l'avantage tarifaire du satellite, bien que Starlink reste essentiel pour les exploitations agricoles et les zones sauvages hors de portée des poteaux.

Les banlieues deviennent le nouveau champ de bataille alors que les constructeurs alternatifs de fibre posent des conduites en terrain vierge parallèlement au coaxial vieillissant. Les sites éloignés s'appuient sur le satellite pour les liaisons de reprise après sinistre et la capacité provisoire jusqu'à ce que les projets terrestres soient établis. Ce rééquilibrage géographique oblige les opérateurs à repenser leurs stratégies de marketing, de logistique d'intervention et d'engagement communautaire.

Par propriété : les fournisseurs d'accès Internet sans fil fixe défient les frontières traditionnelles

Les câblo-opérateurs MSO commandaient 44,98 % des abonnés en 2024, mais le sans fil fixe est le segment à la croissance la plus rapide avec un TCAC de 14,72 %, T-Mobile seul dépassant 5,6 millions de clients. Le spectre CBRS et bande C permet une couverture à l'échelle du kilomètre avec des mises à niveau modestes des tours, permettant aux challengers de sélectionner les îlots de recensement où les mises à niveau N+0 du câble sont en retard.

Les opérateurs télécoms historiques s'appuient sur de vastes empreintes de fibre et des droits de passage, tandis que les spécialistes de la fibre concurrents se concentrent sur les codes postaux mal desservis, offrant un service client à faible contact. Les réseaux municipaux explorent des modèles d'accès ouvert pour partager la fibre noire avec les revendeurs, créant une économie de gros qui menace les opérateurs historiques à intégration verticale.

Analyse géographique

Les États-Unis détenaient 85,14 % du marché des services à large bande fixe en Amérique du Nord en 2024 et croissent à un taux de 10,26 % par an, portés par les fonds BEAD canalisés via les bureaux haut débit des États. L'intensité concurrentielle augmente alors que les constructeurs alternatifs de fibre ciblent les clusters exurbains, et que les fournisseurs d'accès Internet sans fil fixe exploitent le spectre récemment libéré pour atteindre les exploitations agricoles sans avoir besoin de tranchées.

Le Canada se classe deuxième, avec Rogers, Bell et Telus en compétition pour les subventions de densification dans les communautés nordiques. L'acquisition de Shaw par Rogers en 2024 a consolidé les actifs câblés de l'Ouest, suscitant la colère des régulateurs quant au pouvoir de marché régional. Le Conseil de la radiodiffusion et des télécommunications canadiennes impose un accès de gros aux réseaux des opérateurs historiques, permettant aux fournisseurs d'accès Internet de niche de revendre des niveaux gigabit à des marges réglementées.

Le Mexique rattrape son retard grâce à des partenariats public-privé qui soutiennent les corridors de fibre dans les États mal desservis. L'expansion de Totalplay et la réponse de Telmex améliorent les liaisons urbaines, tandis que le terrain montagneux dissuade encore les dépenses d'investissement sans soutien fédéral. Les réformes des télécommunications en cours visent à diluer la domination des opérateurs historiques et à renforcer les indicateurs de qualité de service, mais leur exécution dépend de la stabilité politique et de la continuité budgétaire.

Paysage concurrentiel

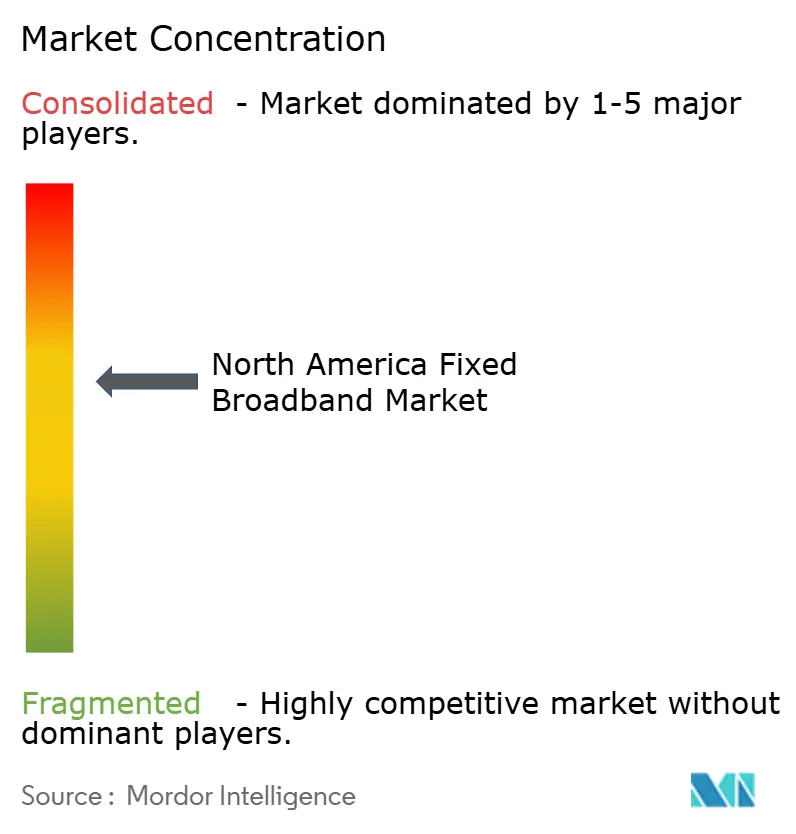

Environ 65 % des abonnés sont concentrés chez les cinq premiers opérateurs, conférant au marché des services à large bande fixe en Amérique du Nord une structure modérément consolidée. Comcast et Charter s'appuient sur les mises à niveau DOCSIS 4.0 pour protéger leurs territoires suburbains, tandis que les opérateurs télécoms AT&T et Verizon investissent massivement dans la fibre multi-gigabit symétrique. Les perturbateurs du sans fil fixe, tels que T-Mobile, exploitent leurs macrocellules 5G pour attirer les consommateurs qui abandonnent le câble et recherchent des forfaits sans engagement.

Starlink a transformé l'économie rurale en proposant des kits d'auto-installation et une couverture en orbite basse terrestre, réduisant les délais d'attente de plusieurs années à quelques semaines. Les consortiums municipaux de fibre noire érodent les barrières à l'entrée pour les constructeurs alternatifs qui préfèrent les modèles de location à faible intensité de dépenses d'exploitation à la tranchée en terrain vierge. La position pro-construction de la FCC incite les nouveaux entrants basés sur les installations et décourage l'arbitrage de revente pur, orientant le marché vers une diversité de propriété ancrée dans de véritables dépenses d'infrastructure.

Les marchés de capitaux récompensent les entreprises qui sécurisent des dettes à long terme adossées à des actifs de fibre, car ces réseaux présentent un taux de désabonnement plus faible et des marges d'EBITDA plus élevées que le coaxial hérité. Par conséquent, les échanges d'actifs et les fusions et acquisitions devraient se poursuivre alors que les acteurs cherchent des empreintes contiguës et des économies d'échelle.

Leaders du secteur des services à large bande fixe en Amérique du Nord

Comcast Corporation

Charter Communications, Inc.

AT&T Inc.

Verizon Communications Inc.

Cox Communications, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Charter a commencé à proposer un service DOCSIS 4.0 commercial dans cinq zones métropolitaines, avec des forfaits 10 Gbps descendant/6 Gbps montant conçus pour les créatifs en télétravail.

- Septembre 2024 : Verizon a finalisé son acquisition de Frontier Communications pour 20 milliards USD, intégrant des actifs de fibre rurale dans 25 États.

- Septembre 2024 : Comcast et Charter ont conjointement investi dans le programme de puces DOCSIS 4.0 de Broadcom pour réduire les coûts de mise à niveau.

- Juillet 2024 : La base d'abonnés au sans fil fixe de T-Mobile a dépassé 5,6 millions, illustrant une montée en puissance rapide sans tranchée.

Périmètre du rapport sur le marché des services à large bande fixe en Amérique du Nord

| Fibre jusqu'au domicile / aux locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'abonné numérique (DSL) et cuivre |

| Accès sans fil fixe (5G/LTE) |

| Haut débit par satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps |

| Supérieur à 1 Gbps (multi-gigabit) |

| Résidentiel |

| Commercial |

| Streaming vidéo et divertissement |

| Jeu en ligne et médias immersifs |

| Travail à distance et collaboration en nuage |

| Connectivité maison intelligente et IoT |

| Télésanté et enseignement à distance |

| Automatisation industrielle et d'entreprise |

| Urbain |

| Suburbain |

| Rural |

| Sites éloignés et difficiles d'accès |

| Opérateurs télécoms historiques |

| Constructeurs alternatifs de fibre concurrents |

| Câblo-opérateurs à systèmes multiples (MSO) |

| Fournisseurs d'accès Internet sans fil fixe |

| Opérateurs de réseaux satellitaires |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Fibre jusqu'au domicile / aux locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'abonné numérique (DSL) et cuivre | |

| Accès sans fil fixe (5G/LTE) | |

| Haut débit par satellite | |

| Par niveau de débit | Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Supérieur à 1 Gbps (multi-gigabit) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par application | Streaming vidéo et divertissement |

| Jeu en ligne et médias immersifs | |

| Travail à distance et collaboration en nuage | |

| Connectivité maison intelligente et IoT | |

| Télésanté et enseignement à distance | |

| Automatisation industrielle et d'entreprise | |

| Par environnement de déploiement | Urbain |

| Suburbain | |

| Rural | |

| Sites éloignés et difficiles d'accès | |

| Par propriété | Opérateurs télécoms historiques |

| Constructeurs alternatifs de fibre concurrents | |

| Câblo-opérateurs à systèmes multiples (MSO) | |

| Fournisseurs d'accès Internet sans fil fixe | |

| Opérateurs de réseaux satellitaires | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services à large bande fixe en Amérique du Nord en 2025 ?

Il totalise 100,51 milliards USD et devrait atteindre 159,84 milliards USD d'ici 2030.

Quelle technologie connaît la croissance la plus rapide dans le haut débit fixe en Amérique du Nord ?

La fibre jusqu'au domicile se développe à un TCAC de 16,10 %, dépassant les options câble et sans fil fixe.

Quel niveau de débit affiche le plus grand élan de croissance ?

Les forfaits multi-gigabits supérieurs à 1 Gbps devraient croître à 11,29 % par an jusqu'en 2030.

Comment le programme BEAD influencera-t-il la connectivité rurale ?

42,5 milliards USD de subventions fédérales accélèrent les déploiements de fibre, réduisant le fossé numérique entre zones rurales et urbaines.

Quel rôle joue le sans fil fixe dans la concurrence haut débit ?

Les fournisseurs d'accès Internet sans fil fixe comme T-Mobile montent rapidement en puissance en exploitant le spectre CBRS et bande C, avec un TCAC de 14,72 %.

Quels États américains reçoivent les plus grandes allocations BEAD ?

Le Texas est en tête avec 3,3 milliards USD, suivi de la Californie avec 1,9 milliard USD.

Dernière mise à jour de la page le: