Taille et part du marché des eSIM en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

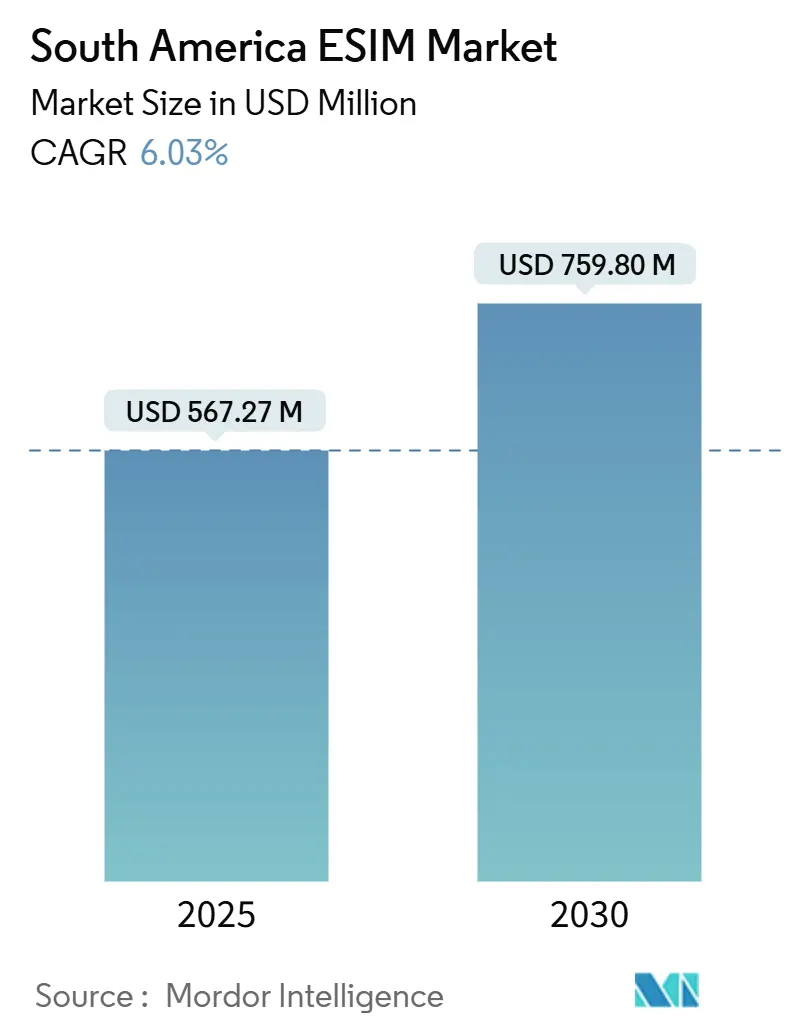

| Taille du Marché (2025) | 567.27 Millions de dollars américains |

| Taille du Marché (2030) | 759.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.03% CAGR |

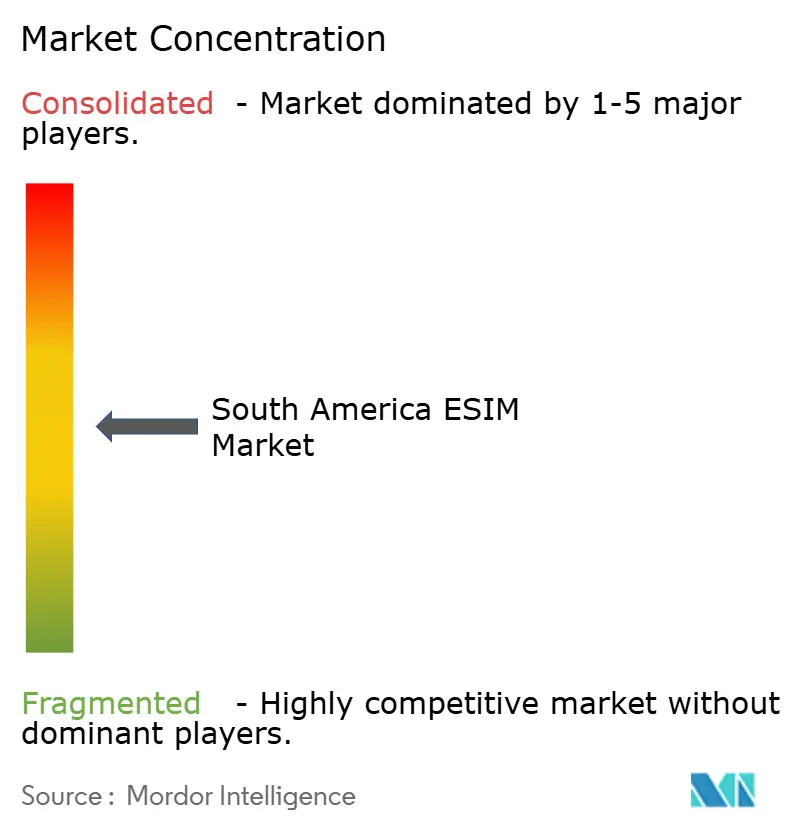

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des eSIM en Amérique du Sud par Mordor Intelligence

La taille du marché des eSIM en Amérique du Sud est estimée à 567,27 millions USD en 2025 et devrait atteindre 759,80 millions USD d'ici 2030, à un CAGR de 6,03 % au cours de la période de prévision (2025-2030).

L'élargissement des empreintes 5G, une vague de lancements de smartphones exclusivement eSIM et la pression réglementaire en faveur du déploiement de compteurs intelligents constituent l'épine dorsale de cette croissance. La part de marché de 53,86 % du Brésil souligne l'importance des politiques progressistes de l'ANATEL et l'effet catalyseur du rail de paiement instantané PIX sur l'intégration numérique. Les fournisseurs de matériel tels que Thales, IDEMIA et Giesecke + Devrient continuent de fournir des éléments sécurisés à grande échelle, tandis que les portails opérateurs de TIM Brasil et Claro simplifient la migration des consommateurs. Les agrégateurs d'eSIM de voyage à évolution rapide et les fintechs redessinent la dynamique des canaux, mais les opérateurs de réseau mobile (MNO) titulaires conservent leur pouvoir de fixation des prix grâce à des forfaits de données 5G groupés et à des services IoT à valeur ajoutée.

Principaux enseignements du rapport

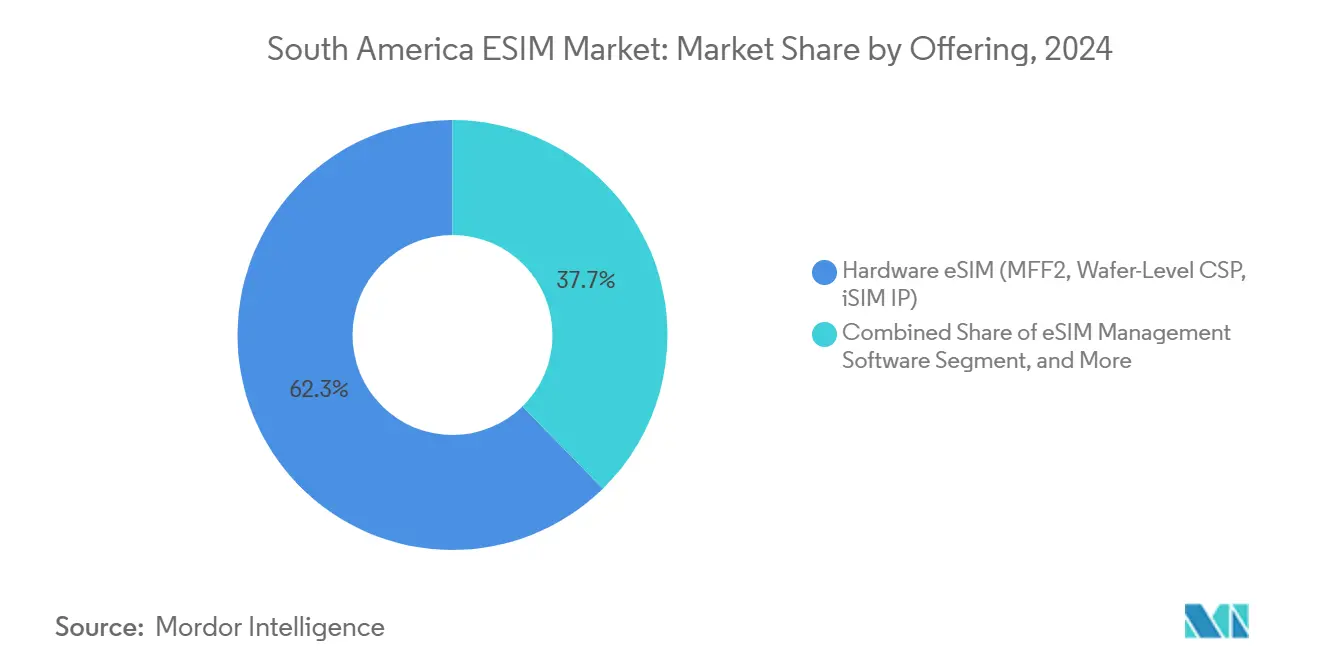

- Par offre, le matériel représentait 62,33 % de la part du marché des eSIM en Amérique du Sud en 2024, tandis que les services de provisionnement SIM à distance devraient se développer à un CAGR de 13,01 % jusqu'en 2030.

- Par type d'appareil, les smartphones et téléphones à fonctionnalités représentaient 73,05 % de la taille du marché des eSIM en Amérique du Sud en 2024, tandis que les modules M2M/IoT enregistrent le CAGR le plus élevé à 17,48 % jusqu'en 2030.

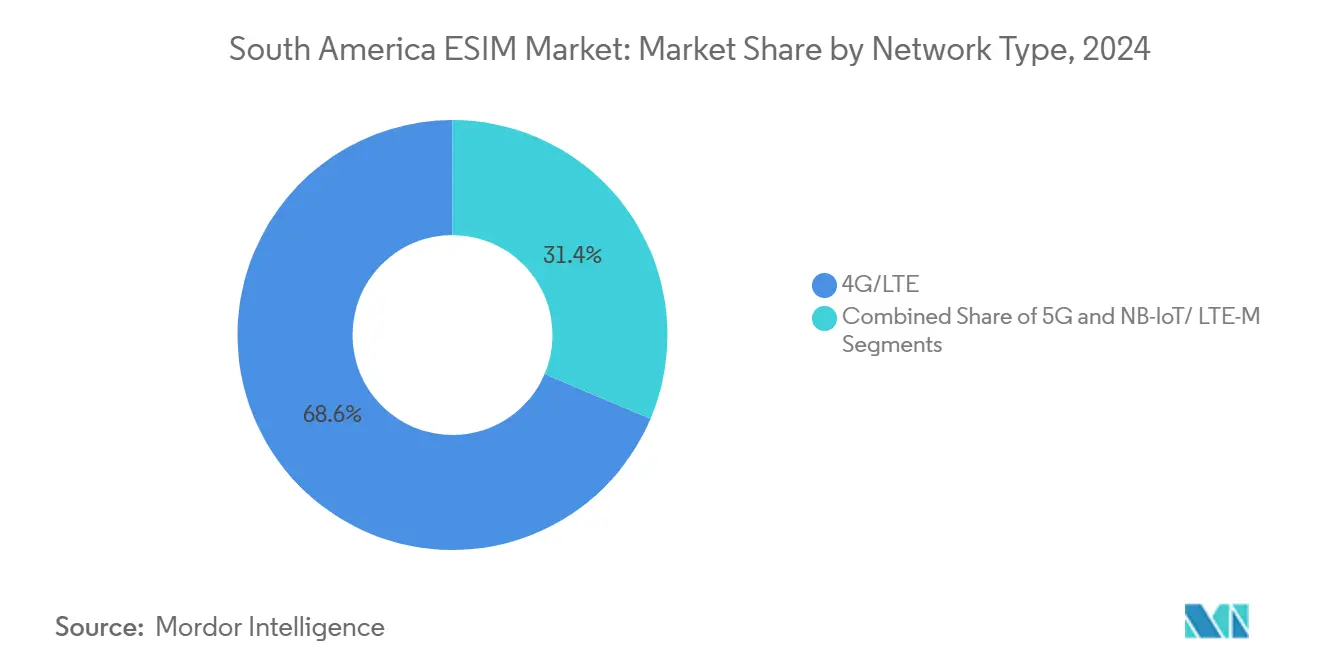

- Par type de réseau, la 4G/LTE détenait 68,63 % de la part du marché des eSIM en Amérique du Sud en 2024 ; la 5G affiche le CAGR le plus rapide à 16,55 % pour la période de prévision.

- Par secteur d'utilisation final, l'électronique grand public représentait 67,75 % de la taille du marché des eSIM en Amérique du Sud en 2024 et la logistique et le suivi des actifs progressent à un CAGR de 17,21 % jusqu'en 2030.

- Par géographie, le Brésil était en tête avec une part de revenus de 53,86 % en 2024, tandis que le segment Reste de l'Amérique du Sud devrait croître à un CAGR de 10,32 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des eSIM en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage des OEM aux smartphones exclusivement eSIM | 1.8% | Mondial, avec des gains précoces au Brésil, au Chili et en Argentine | Moyen terme (2-4 ans) |

| Déploiement de la 5G et cas d'usage à forte consommation de données | 1.5% | Brésil, Chili, Colombie, Pérou, Argentine - marchés principaux | Moyen terme (2-4 ans) |

| Intégration numérique des MNO/MVNO | 1.2% | Leadership du Brésil, avec des retombées sur les marchés régionaux | Court terme (≤ 2 ans) |

| Demande d'eSIM de voyage post-pandémique | 0.9% | Pôles touristiques régionaux, corridors transfrontaliers | Court terme (≤ 2 ans) |

| Paiements eSIM instantanés via PIX | 0.7% | National au Brésil, avec extension aux commerçants argentins | Moyen terme (2-4 ans) |

| Obligations de compteurs intelligents (IoT des services publics) | 0.6% | Obligations ANEEL au Brésil, Chili et Colombie suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le passage des OEM aux smartphones exclusivement eSIM accélère l'adoption régionale

Le précédent de l'iPhone exclusivement eSIM d'Apple en 2022 a incité les pairs Android à emboîter le pas, ce qui se répercute désormais en Amérique du Sud. Avec un taux de pénétration des smartphones déjà supérieur à 80 % au Brésil, chaque cycle de renouvellement convertit les utilisateurs de SIM physiques vers le courant dominant de l'eSIM.[1]GSMA Intelligence, "Recherche consommateurs eSIM 2024," gsma.com Le portail de migration de TIM Brasil de septembre 2024, développé avec IDEMIA, réduit les étapes d'activation de cinq à deux et diminue le trafic du centre d'appels de 27 %.[2]Nokia, "TIM Brasil choisit Nokia pour l'expansion 5G," nokia.comLa certification des appareils par l'ANATEL maintient les profils non autorisés hors des réseaux, garantissant une mise à l'échelle sécurisée. À mesure que davantage d'OEM scellent le tiroir SIM, même les abonnés réticents adoptent la technologie, transformant une modification matérielle en un moteur de demande structurel.

L'expansion de l'infrastructure 5G stimule les applications eSIM à forte consommation de données

Trente-deux opérateurs dans 13 pays d'Amérique du Sud ont activé la 5G en décembre 2024, ouvrant des voies à faible latence pour les charges de travail en réalité augmentée, en usine intelligente et en véhicule connecté qui dépendent de la connectivité eSIM programmable. Le contrat de Nokia en 2025 avec TIM Brasil couvre 15 États et intègre la gestion de réseau MantaRay assistée par IA pour des déploiements à temps d'arrêt quasi nul. En Argentine, un partenariat Sencinet-Alvis associe le LTE privé à la liaison de retour Starlink, permettant aux clients agricoles de basculer entre les bandes terrestres et satellitaires via un seul profil eSIM.[3]BNamericas, "Sencinet et Alvis concluent un accord LTE-Satellite," bnamericas.comCes modèles hybrides amplifient la valeur du provisionnement à distance, justifiant des forfaits entreprise à marges plus élevées.

Les stratégies des opérateurs axées sur le numérique transforment l'acquisition de clients

Les opérateurs latino-américains s'appuyaient autrefois sur des échanges de SIM en boutique de quartier ; ils privilégient désormais l'activation par application, qui réduit les déchets plastiques et la logistique de livraison. América Móvil, Telefónica et TIM ont rejoint l'Open Gateway de la GSMA, exposant des API pour l'échange de SIM et la vérification de numéro qui ramènent l'intégration à quelques minutes. L'eSIM de voyage de Nubank de mai 2024 pour les clients Ultravioleta illustre comment les fintechs associent la connectivité à des avantages de fidélité, contournant les boutiques de détail traditionnelles tout en élargissant les revenus de vente croisée. Les opérateurs répliquent avec des recharges eSIM sans contact liées à PIX, fidélisant les clients grâce à des expériences numériques sans friction.

La reprise du tourisme post-pandémique stimule la demande d'eSIM transfrontalière

Le trafic international a rebondi de 34 % en glissement annuel en 2024, et 51 % des utilisateurs mondiaux d'eSIM ont activé des profils à l'étranger, choisissant souvent Airalo ou Holafly plutôt que les forfaits d'itinérance des opérateurs locaux. L'investissement du groupe BTS d'avril 2025 dans ZIM Connections débloque des applications en marque blanche prenant en charge plus de 200 destinations, permettant aux opérateurs sud-américains de lancer des eSIM de voyage sous leur marque sans développements technologiques approfondis. Pour les consommateurs, l'utilisation d'une application à l'arrivée remplace l'échange d'une SIM achetée en kiosque, faisant de l'eSIM la norme transfrontalière de facto.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs et lacunes en matière d'éducation | -1.3% | Régional, particulièrement dans les marchés de milieu de gamme | Court terme (≤ 2 ans) |

| Retard de compatibilité des appareils de milieu de gamme | -0.8% | Segments sensibles aux prix dans tous les pays | Moyen terme (2-4 ans) |

| Inflation des droits d'importation sur les modules eSIM IoT | -0.6% | Impact des politiques commerciales au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Retards de souveraineté des données dans la certification RSP | -0.4% | Opérations transfrontalières, harmonisation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déficits de sensibilisation des consommateurs limitent l'adoption grand public

La GSMA a constaté que la sensibilisation mondiale à l'eSIM n'était que de 36 % fin 2022 ; les marchés de milieu de gamme sud-américains se situent en dessous, freinant l'adoption malgré la disponibilité des opérateurs. La dépendance aux points de vente physiques ralentit l'exposition, et certains opérateurs craignent un désabonnement plus facile une fois que le changement ne nécessite plus de SIM physique. L'écart se réduit grâce à des campagnes ciblées lors des moments de renouvellement d'appareils, mais la faible sensibilisation retranche encore 1,3 point de pourcentage du CAGR potentiel.

La compatibilité des appareils de milieu de gamme crée une segmentation du marché

Les smartphones d'entrée de gamme dominent les expéditions en Amérique latine, et beaucoup omettent l'eSIM pour réduire les coûts de nomenclature, limitant l'adoption aux gammes premium. L'ex-tarifário brésilien prend fin en décembre 2025, réduisant les droits sur 36 articles TIC pour inciter les OEM à proposer des variantes eSIM de milieu de gamme. Tant que la compatibilité ne s'élargit pas, la base adressable reste orientée vers les utilisateurs à revenus élevés et les points de terminaison IoT d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Dominance du matériel au milieu de l'innovation des services

Le matériel a capturé 62,33 % de la part du marché des eSIM en Amérique du Sud en 2024, en raison d'une demande robuste pour les packages MFF2 et au niveau de la tranche dans les smartphones, les appareils portables et les capteurs industriels. La taille du marché des eSIM en Amérique du Sud pour le matériel a atteint 353 millions USD, se développant régulièrement à mesure que les OEM intègrent des éléments sécurisés en usine. La certification intensive, la propriété intellectuelle cryptographique et les coûts d'entrée élevés ancrent la domination des acteurs établis. Le provisionnement SIM à distance, bien que représentant seulement 15 % des revenus aujourd'hui, affiche un CAGR de 13,01 % jusqu'en 2030, à mesure que les opérateurs concèdent sous licence des suites d'orchestration cloud pour numériser l'intégration. La croissance dépend de plateformes multi-locataires qui réduisent les délais d'ajout de nouveaux MVNO ou de flottes d'entreprise.

L'innovation des services remodèle les marges. Le portail eSIM de TIM Brasil a condensé les coûts de migration SIM d'environ 1,7 million USD en six mois, selon des divulgations internes. Les couches middleware de gestion eSIM, situées entre le matériel et les applications utilisateur, orchestrent les téléchargements de profils, révoquent les identifiants volés et sélectionnent automatiquement les réseaux d'itinérance les moins chers. Bien que le matériel reste le socle des revenus, les services convertissent les ventes de composants ponctuelles en flux de revenus récurrents.

Par type d'appareil : Leadership des smartphones avec accélération de l'IoT

Les smartphones et téléphones à fonctionnalités représentaient 73,05 % de la taille du marché des eSIM en Amérique du Sud en 2024, soit environ 414 millions USD, reflétant des cycles de remplacement élevés des appareils dans les centres urbains. Apple, Samsung et Motorola stimulent les volumes premium, mais les prix des modèles phares plafonnent la pénétration dans les segments à revenus plus faibles. Les modules IoT, bien que représentant seulement 6 % des revenus, surpassent toutes les catégories avec un CAGR de 17,48 %, stimulés par le décret d'ANEEL sur les compteurs d'électricité intelligents exigeant une disponibilité de 99,98 % pour les sous-stations.

La connectivité avec itinérance d'emnify de septembre 2024 exploite un seul IMSI qui bascule entre Claro, TIM et Vivo, facilitant le suivi des camions à l'échelle nationale. Les appareils portables et les tablettes affichent une croissance à un chiffre moyen à mesure que la surveillance de la santé et le travail hybride persistent, mais la valeur reste marginale par rapport aux smartphones. Sur la période 2025-2030, la piste de l'IoT s'allonge une fois que les prix des puces tombent en dessous de 3 USD, débloquant des cas d'usage dans la logistique de la chaîne du froid et l'agriculture intelligente.

Par type de réseau : La maturité de la 4G permet la transition vers la 5G

La 4G/LTE représentait 68,63 % de la part du marché des eSIM en Amérique du Sud en 2024, supportant l'essentiel du trafic des smartphones grand public. À mesure que les cellules 5G se multiplient, la taille du marché des eSIM en Amérique du Sud pour les profils 5G progresse à un CAGR de 16,55 %, alimentée par les engagements de niveau de service entreprise dans les mines, les ports et la fabrication. Le NB-IoT et le LTE-M répondent aux besoins de faible consommation d'énergie dans le comptage intelligent et la surveillance environnementale, tandis que les calendriers d'enchères de spectre dictent la vitesse de déploiement par pays. Les régulateurs qui regroupent les allocations de bandes moyennes et d'ondes millimétriques, comme l'enchère brésilienne à 3,5 GHz, raccourcissent le retour sur investissement pour les opérateurs, accélérant les expéditions d'appareils compatibles eSIM.

Pour les consommateurs, l'eSIM facilite les changements de SIM entre les forfaits LTE et 5G sans visites en boutique, augmentant l'ARPU à mesure que les utilisateurs testent des niveaux de vitesse plus élevés. Les clients entreprise exploitent le cycle de profils pour basculer les liens de sauvegarde du LTE-M vers la 5G lors des pics de débit, démontrant la polyvalence programmable au cœur du secteur des eSIM en Amérique du Sud.

Par secteur d'utilisation final : Leadership de l'électronique grand public avec dynamisme de la logistique

L'électronique grand public représentait 67,75 % de la taille du marché des eSIM en Amérique du Sud en 2024, portée par les mises à niveau de smartphones, les ventes de tablettes pour l'éducation et la pénétration croissante des montres connectées. Les opérateurs associent les appareils à un financement par versements et à une activation instantanée via PIX, liant les revenus de service aux renouvellements de matériel.

La logistique et le suivi des actifs émergent comme le secteur le plus dynamique avec un CAGR de 17,21 %. Le transport routier transfrontalier, le transport maritime et les boîtes de fret aérien traversent des zones douanières, de sorte que la capacité de l'eSIM à précharger plusieurs profils d'opérateurs réduit considérablement les temps d'arrêt. emnify note une réduction de 28 % des incidents de détérioration dans la chaîne du froid après le déploiement d'étiquettes IoT multi-réseaux sur les routes Brésil-Argentine. Les secteurs de l'automobile, de l'énergie et de l'industrie progressent également à mesure que les mandats de véhicules connectés et les programmes de maintenance prédictive gagnent en dynamique politique, renforçant la diversification du marché des eSIM en Amérique du Sud au-delà des téléphones.

Analyse géographique

La part de 53,86 % du Brésil sur le marché des eSIM en Amérique du Sud reflète sa grande économie, sa base 4G mature et l'adoption généralisée de PIX qui accélère l'intégration numérique. L'ANATEL accélère les certifications eSIM, tandis que l'enchère à 3,5 GHz a déjà financé des dizaines de clusters 5G à São Paulo, Rio de Janeiro et Brasília. Les opérateurs proposent des offres groupées appareil-plus-forfait livrées avec des profils eSIM pré-provisionnés, et les services publics emboîtent le pas pour se conformer aux obligations de compteurs intelligents qui exigent une disponibilité réseau de 99,98 %. La participation robuste des fintechs stimule également les achats d'eSIM de voyage supplémentaires dans les super-applications bancaires, élargissant l'exposition des consommateurs au marché des eSIM en Amérique du Sud.

Le Chili et la Colombie forment le deuxième niveau d'adoption avec des empreintes 5G croissantes et des règles de spectre favorables à la concurrence qui maintiennent les tarifs bas. Le Subtel chilien a ouvert la bande 3,5 GHz en 2024 et a lié les renouvellements de licences à des objectifs de couverture rurale, de sorte que Claro, WOM et Entel ont ajouté des forfaits prépayés centrés sur l'eSIM permettant aux utilisateurs de changer de réseau à distance. Le MinTIC colombien promeut une infrastructure à hôte neutre, réduisant les dépenses d'investissement en petites cellules jusqu'à 30 %, ce qui aide les MVNO à proposer des forfaits riches en fonctionnalités sans points de vente physiques. Ensemble, ces pays contribuent à une part croissante du marché des eSIM en Amérique du Sud, la tension concurrentielle récompensant la distribution exclusivement numérique.

L'Argentine et le Pérou progressent à un rythme plus régulier en raison de vents contraires macroéconomiques et d'un terrain difficile, mais les deux nations exploitent une demande spécifique à certains secteurs. En Argentine, les contrôles des changes entravent les importations d'appareils, de sorte que les opérateurs s'appuient sur des modules IoT gérés dans le cloud pour les corridors d'agritech et de logistique liés au Brésil. Les clusters miniers du Pérou dans les Andes favorisent l'eSIM car les camions traversent des zones de couverture qui nécessitent un transfert de réseau transparent. Le groupe Reste de l'Amérique du Sud — Bolivie, Équateur, Paraguay, Uruguay et Venezuela — affiche le CAGR le plus rapide à 10,32 % grâce à l'harmonisation réglementaire qui réduit les surtaxes d'itinérance et permet aux acteurs d'eSIM de voyage de précharger des profils multi-pays. Ces développements garantissent collectivement que le marché des eSIM en Amérique du Sud continue de s'élargir au-delà du cœur brésilien.

Paysage concurrentiel

Le marché des eSIM en Amérique du Sud présente une concentration modérée avec des leaders mondiaux des éléments sécurisés conservant un pouvoir de négociation, mais les couches de services attirent désormais l'attention des investisseurs. Thales déploie des centres d'activation eSIM clés en main à São Paulo et Santiago qui gèrent le chiffrement, l'injection de clés et l'hébergement de profils pour des dizaines d'opérateurs régionaux. IDEMIA soutient le portail grand public de TIM Brasil et le tableau de bord entreprise de Claro, montrant comment l'expertise matérielle doit s'associer à des logiciels frontaux pour défendre les parts de marché. Giesecke + Devrient intègre sa plateforme AirOn360 directement dans la pile de facturation d'América Móvil, permettant des échanges de profils en quasi-temps réel en moins de trois secondes.

Les fintechs injectent une nouvelle rivalité. L'eSIM de voyage de Nubank en 2024 a ajouté 10 Go de données d'itinérance dans son forfait de carte premium et a enregistré 200 000 activations en huit mois. Mercado Pago suit avec un pilote qui regroupe des données transfrontalières dans son portefeuille, tandis que les MNO traditionnels testent des points de fidélité convertibles en packs eSIM. Des agrégateurs en marque blanche tels que ZIM Connections et Telna concluent des accords de gros pour que les MVNO de second rang puissent lancer des offres sans liens réseau approfondis. Cette vague de revendeurs pousse les acteurs établis à renforcer l'expérience client grâce à des chatbots IA, des remboursements instantanés et des micro-recharges via PIX, garantissant que le marché des eSIM en Amérique du Sud reste dynamique.

Les spécialistes de l'IoT affûtent leurs stratégies verticales. emnify relie un seul IMSI à l'itinérance tri-réseau au Brésil, augmentant la disponibilité de la logistique à deux chiffres et remportant des contrats avec trois opérateurs de flotte. Sencinet associe le LTE privé à Starlink pour servir les majors miniers et énergétiques qui ont besoin d'une redondance à distance, positionnant l'eSIM comme l'identifiant « toujours actif » plutôt qu'un simple jeton d'identification. Ces alliances illustrent comment le secteur des eSIM en Amérique du Sud remodèle les chaînes de valeur traditionnelles, récompensant l'expertise de niche plutôt que le simple volume d'abonnés.

Leaders du secteur des eSIM en Amérique du Sud

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Entel S.A.

América Móvil S.A.B. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nokia et TIM Brasil ont lancé l'expansion 5G dans 15 États en utilisant des radios AirScale alimentées par des SoC ReefShark, permettant une adoption plus large des appareils eSIM.

- Septembre 2024 : emnify a lancé une connectivité IoT avec itinérance avec Claro, couvrant les empreintes 2G, 3G et 4G à l'échelle nationale.

- Septembre 2024 : TIM Brasil a ouvert un portail de migration développé par IDEMIA permettant aux utilisateurs de convertir des SIM physiques en eSIM en deux étapes.

- Mai 2024 : Nubank a introduit une eSIM de voyage pour les clients Ultravioleta, offrant 10 Go de données dans 40 pays via son application mobile.

Portée du rapport sur le marché des eSIM en Amérique du Sud

| eSIM matérielle (MFF2, CSP au niveau de la tranche, iSIM IP) |

| Logiciel de gestion eSIM |

| Services de provisionnement SIM à distance |

| Smartphones et téléphones à fonctionnalités |

| Tablettes et ordinateurs portables |

| Appareils portables |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique grand public |

| Automobile et transport |

| Industrie et fabrication |

| Logistique et suivi des actifs |

| Énergie et services publics |

| Santé et appareils portables |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala, autres) |

| Par offre | eSIM matérielle (MFF2, CSP au niveau de la tranche, iSIM IP) |

| Logiciel de gestion eSIM | |

| Services de provisionnement SIM à distance | |

| Par type d'appareil | Smartphones et téléphones à fonctionnalités |

| Tablettes et ordinateurs portables | |

| Appareils portables | |

| Modules M2M/IoT | |

| Par type de réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par secteur d'utilisation final | Électronique grand public |

| Automobile et transport | |

| Industrie et fabrication | |

| Logistique et suivi des actifs | |

| Énergie et services publics | |

| Santé et appareils portables | |

| Par pays | Brésil |

| Chili | |

| Colombie | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala, autres) |

Questions clés auxquelles le rapport répond

Quel pays génère la plus grande part des revenus eSIM en Amérique du Sud ?

Le Brésil représente 53,86 % des ventes régionales grâce à une politique favorable, aux investissements 5G et à l'intégration numérique via PIX.

À quelle vitesse le secteur de la logistique adopte-t-il l'eSIM ?

La logistique et le suivi des actifs affichent un CAGR de 17,21 % de 2025 à 2030, les flottes transfrontalières s'appuyant sur des profils multi-réseaux pour une couverture ininterrompue.

Quel rôle jouent les entreprises fintech dans l'adoption de l'eSIM ?

Des entreprises comme Nubank intègrent des packs d'eSIM de voyage dans les applications bancaires, élargissant l'exposition et stimulant l'innovation concurrentielle.

Pourquoi la sensibilisation des consommateurs reste-t-elle un frein ?

Les enquêtes de la GSMA montrent une sensibilisation inférieure à 40 %, de sorte que de nombreux acheteurs de milieu de gamme restent peu familiers avec les avantages de l'eSIM, ralentissant la migration de masse.

Comment les acteurs de l'IoT améliorent-ils la fiabilité du réseau ?

Des fournisseurs tels qu'emnify et Sencinet associent l'eSIM à des liens d'itinérance ou satellitaires, augmentant la disponibilité pour les services publics, les mines et les clients de la logistique.

Pourquoi la 5G est-elle essentielle à la croissance future de l'eSIM ?

L'architecture à faible latence de la 5G débloque des cas d'usage en réalité augmentée, en véhicule autonome et en usine intelligente qui nécessitent un provisionnement à distance et des échanges de profils rapides.

Dernière mise à jour de la page le: