Tamaño y Participación del Mercado de Sulfuro de Sodio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

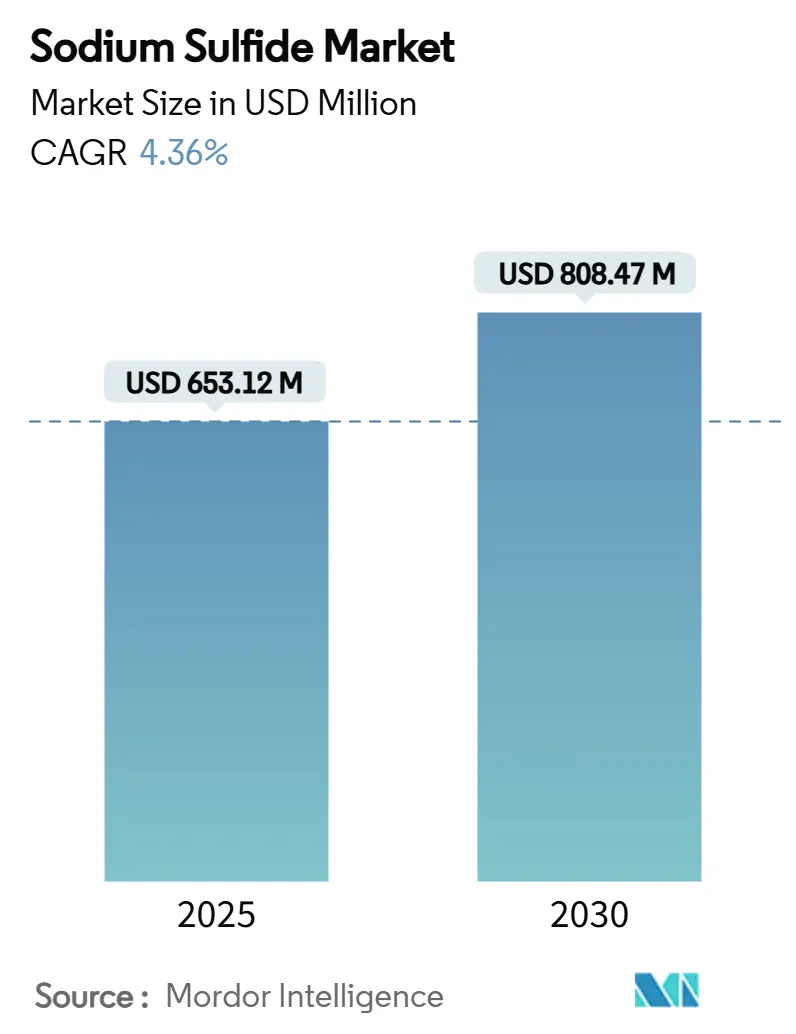

| Tamaño del Mercado (2025) | 653.12 Millones de dólares |

| Tamaño del Mercado (2030) | 808.47 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.36% CAGR |

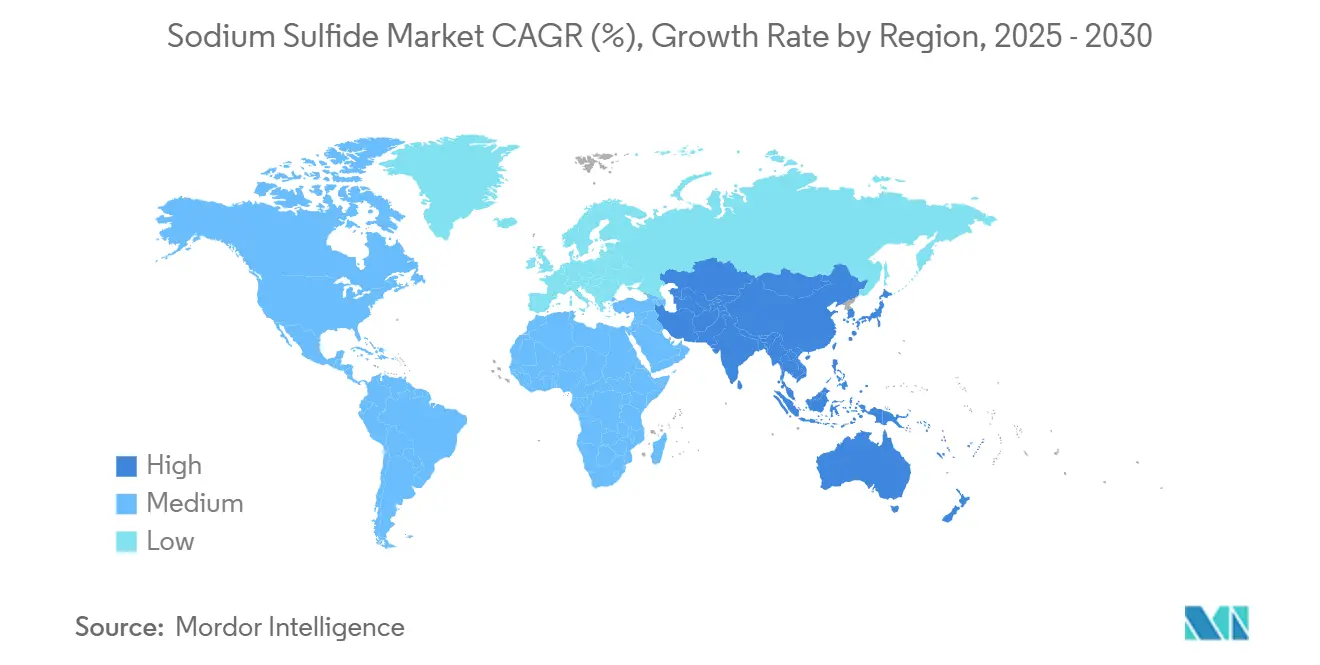

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sulfuro de Sodio por Mordor Intelligence

El tamaño del Mercado de Sulfuro de Sodio se estima en USD 653,12 millones en 2025, y se espera que alcance USD 808,47 millones en 2030, a una CAGR del 4,36% durante el período de pronóstico (2025-2030). El consumo sostenido en el curtido de cuero, la fabricación de pulpa kraft y la flotación de minerales sustenta el crecimiento de referencia, mientras que la adopción incipiente en baterías de iones de sodio y soluciones avanzadas de tratamiento de aguas introduce nuevos grupos de valor. Asia-Pacífico, anclada por China e India, continúa absorbiendo la mayor parte de la producción mundial gracias a redes de fabricación competitivas en costos y la rápida expansión de infraestructura municipal de aguas residuales. El material de grado técnico domina los flujos comerciales actuales, pero las variantes de perlas de bajo humo y grado para baterías se están expandiendo rápidamente a medida que los clientes endurecen las especificaciones de pureza y seguridad. La intensidad competitiva se mantiene moderada: especialistas multinacionales como Solvay y Nouryon se apoyan en el conocimiento de procesos y la logística verticalmente integrada, mientras que las empresas regionales de Asia Oriental y Meridional compiten principalmente en costo de entrega y servicio ágil. Las fluctuaciones en el precio de las materias primas y el endurecimiento de los límites de exposición laboral introducen incertidumbre en los márgenes; sin embargo, la química irremplazable del compuesto en la deslignificación de pulpa y el depilado de pieles asegura un piso de demanda resiliente.

Conclusiones Clave del Informe

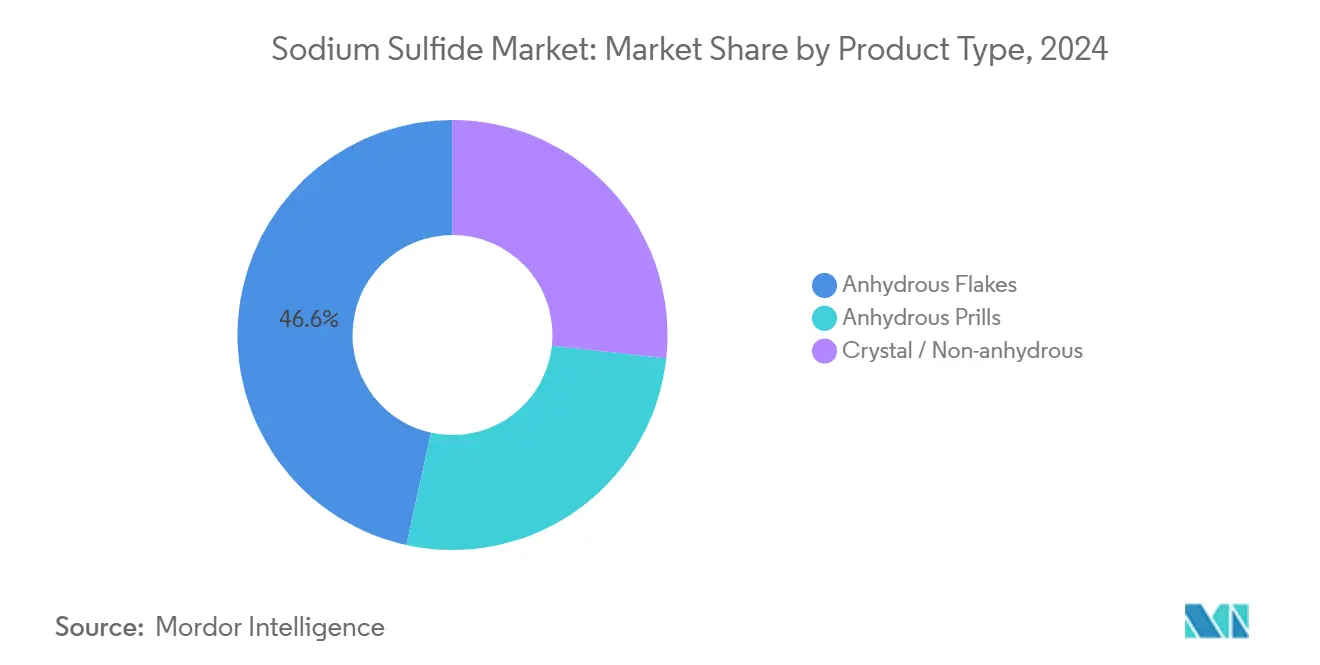

- Por tipo de producto, las escamas anhidras lideraron con una participación de ingresos del 46,56% en 2024, mientras que se pronostica que las perlas anhidras se expandirán a una CAGR del 5,03% hasta 2030.

- Por forma, el sulfuro de sodio sólido capturó el 62,13% de participación en 2024; las formulaciones líquidas registran el mayor crecimiento proyectado con una CAGR del 5,24% hasta 2030.

- Por grado, el grado técnico representó el 64,45% del volumen en 2024, mientras que el grado para baterías está en camino de registrar una CAGR del 5,66% en el mismo horizonte.

- Por aplicación, el curtido de cuero mantuvo el 36,65% de participación en 2024; se anticipa que la flotación de minerales y la minería registrarán la CAGR más rápida del 4,89% hasta 2030.

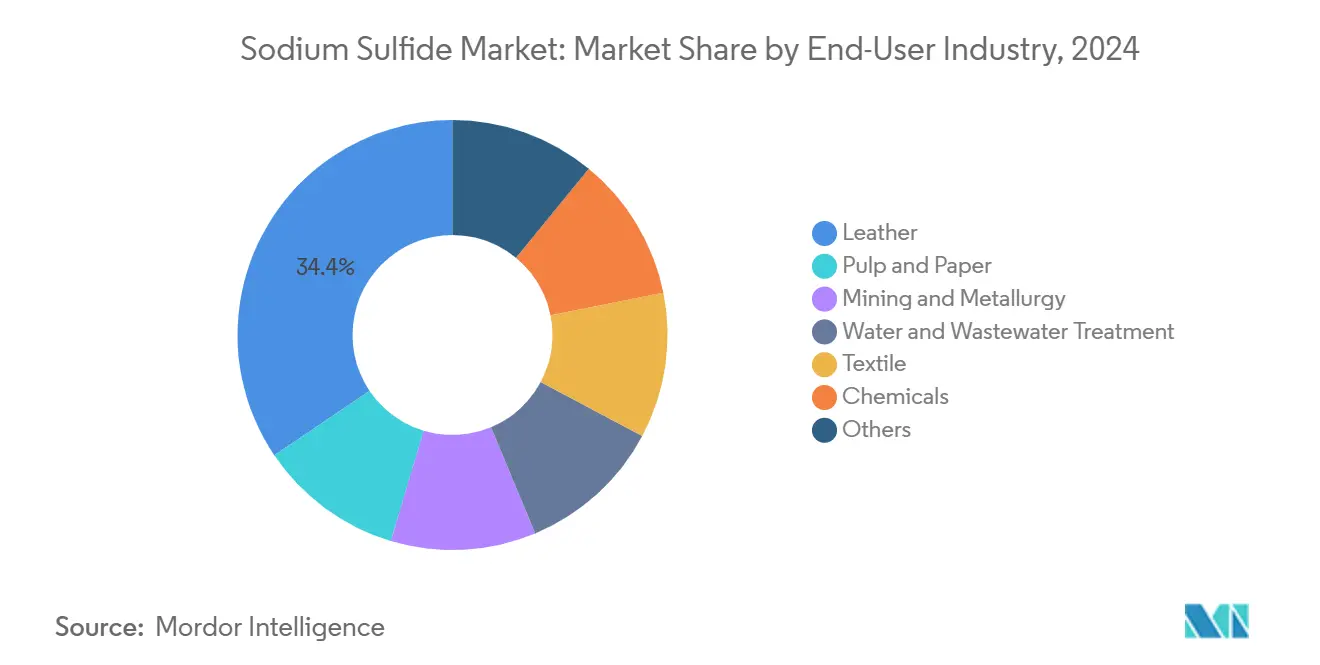

- Por industria de uso final, el sector del cuero concentró el 34,45% de la demanda en 2024; se proyecta que la minería y la metalurgia crecerán a una CAGR del 4,77% hasta 2030.

- Por geografía, Asia-Pacífico controló el 64,56% de los ingresos globales en 2024 y se espera que mantenga el liderazgo con una CAGR del 5,23% hasta 2030.

Tendencias e Información del Mercado Global de Sulfuro de Sodio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de las industrias de curtido de cuero y tintes | +1.2% | Núcleo APAC, expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Consumo creciente en la fabricación de pulpa y papel | +0.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso creciente en productos químicos para tratamiento de aguas | +0.6% | Global, con ganancias tempranas en APAC y MEA | Mediano plazo (2-4 años) |

| Adopción en pastas de pulido de cobre CMP para semiconductores | +0.5% | Núcleo APAC, América del Norte secundario | Corto plazo (≤ 2 años) |

| Adopción en el mercado de sulfuro de sodio en perlas de bajo humo | +0.3% | Global, con enfoque en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de las Industrias de Curtido de Cuero y Tintes

La tapicería automotriz premium y la producción de calzado de alta gama ahora requieren tolerancias de calidad de piel más estrictas que, a su vez, exigen ciclos de depilación química más intensivos. Las grandes curtiembres en China, India y Vietnam han adoptado sistemas de recuperación de circuito cerrado que recapturan el sulfuro de sodio para su reciclaje, aunque el proceso aún eleva el consumo general por piel procesada debido a las dosis iniciales más altas[1]Agencia Europea de Sustancias y Mezclas Químicas, "Inventario de Clasificación y Etiquetado del Sulfuro de Sodio," echa.europa.eu. La consolidación regional está concentrando el procesamiento en menos plantas mejor capitalizadas; estas instalaciones favorecen entregas a granel consistentes que estabilizan los volúmenes de consumo base para los productores. El acercamiento de la capacidad de curtido al Sudeste Asiático y partes de América Latina compensa el crecimiento decreciente en centros más maduros como Zhejiang y Uttar Pradesh. Al mismo tiempo, las casas de moda que se desplazan hacia métodos de acabado sin cromo continúan dependiendo del sulfuro de sodio durante el encalado, preservando su centralidad a pesar de los cambios en los procesos posteriores.

Consumo Creciente en la Fabricación de Pulpa y Papel

Los modernos molinos kraft que instalan circuitos de recuperación química de alta eficiencia demandan sulfuro de sodio de grado técnico con umbrales de impurezas más estrictos para maximizar el rendimiento del licor blanco. El creciente comercio electrónico ha acelerado la demanda mundial de grados de embalaje más resistentes, lo que lleva a los molinos a apuntar a un mayor rendimiento de pulpa mediante una deslignificación más profunda que eleva las tasas de dosificación de sulfuro de sodio. Las modernizaciones de instalaciones existentes en América del Norte y los nuevos molinos en Escandinavia especifican material bajo en hierro para reducir los depósitos en los evaporadores, creando nichos de valor agregado para proveedores enfocados en calidad. En las economías emergentes, Indonesia y Brasil están añadiendo nueva capacidad de pulpa kraft de madera dura blanqueada, lo que se traduce en picos de demanda regional concentrada. Los programas de investigación en extracción de lignina continúan evaluando mezclas personalizadas de sulfuro de sodio que mejoran la solubilidad de la lignina al tiempo que reducen las emisiones totales de azufre.

Uso Creciente en Productos Químicos para Tratamiento de Aguas

Los límites de descarga más estrictos para cadmio, mercurio y plomo han convertido al sulfuro de sodio en un precipitante esencial para las corrientes de efluentes industriales[2]Health Canada, "Directrices para la Calidad del Agua Potable Canadiense–Metales," canada.ca. Las nuevas directrices de reutilización del agua de China fomentan los circuitos de recirculación in situ en complejos textiles y petroquímicos, aumentando el consumo recurrente de formulaciones líquidas de alta pureza diseñadas para sistemas de dosificación continua. En Oriente Medio, los grandes parques industriales vinculados a la desalinización utilizan sulfuro de sodio como eliminador de sulfuro de hidrógeno para proteger las membranas posteriores. La gestión del agua producida en yacimientos de petróleo no convencionales es otro mercado emergente, ya que los operadores prueban etapas de eliminación de metales pesados basadas en sulfuros que pueden incorporarse a los trenes de tratamiento existentes. Estas aplicaciones impulsadas por regulaciones muestran una elasticidad de precio limitada, lo que sustenta márgenes estables incluso cuando los precios del azufre como materia prima fluctúan.

Adopción en Pastas de Pulido de Cobre CMP para Semiconductores

Las fundiciones de nodos avanzados han comenzado a especificar sulfuro de sodio como agente complejante en pastas de pulido de cobre y metal de barrera, donde modula las interacciones galvánicas y mejora la uniformidad de la tasa de eliminación. La miniaturización de dispositivos por debajo de 5 nm y el auge de las estructuras integradas en 3D aumentan los requisitos de rendimiento de las pastas, empujando a los formuladores hacia grados de contaminantes ultrabajos con actividad de sulfuro controlada. Varias fábricas de semiconductores en Corea del Sur y Taiwán han firmado acuerdos de desarrollo conjunto con proveedores de productos químicos regionales para asegurar entregas justo a tiempo de sulfuro de sodio de grado semiconductor. La sustitución de oxidantes basados en permanganato por mezclas que contienen sulfuro se alinea con las hojas de ruta de sostenibilidad de la industria al reducir las descargas de manganeso. Aunque la demanda de chips puede ser cíclica, los planes de expansión de producción a largo plazo en Asia Oriental sustentan una perspectiva volumétrica positiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y laborales estrictas | -0.7% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles de las materias primas de azufre | -0.4% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia agentes depilantes ecológicos en el procesamiento de cuero | -0.3% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y Laborales Estrictas

La clasificación REACH de la Unión Europea lista al sulfuro de sodio como tóxico por inhalación y corrosivo para la piel, lo que obliga a los importadores y usuarios finales a preparar extensos expedientes de seguridad, evaluaciones certificadas de escenarios de exposición y registros de capacitación de empleados. La norma actualizada de Comunicación de Peligros de los Estados Unidos ahora exige etiquetado basado en pictogramas en todos los contenedores de transporte, añadiendo costos de cumplimiento en mano de obra e impresión. Las modernizaciones de ventilación y el monitoreo continuo de sulfuro de hidrógeno amplían la carga de capital en los molinos de pulpa y las curtiembres en jurisdicciones maduras. Si bien estas medidas favorecen a los proveedores establecidos con servicios técnicos avanzados, también alargan los ciclos de aprobación para modificaciones de productos, ralentizando el lanzamiento de formulaciones de próxima generación. Marcos similares están avanzando en Corea del Sur y Brasil, lo que indica un alcance global creciente de la inflación de costos relacionada con el cumplimiento normativo.

Precios Volátiles de las Materias Primas de Azufre

El suministro de azufre depende en gran medida del procesamiento de refinerías y gas ácido; las interrupciones por mantenimiento en refinerías y los cambios hacia combustibles bajos en azufre restringen periódicamente la disponibilidad de azufre elemental, disparando los precios y comprimiendo los márgenes de los productores. Los fabricantes más pequeños de sulfuro de sodio que carecen de contratos de suministro a largo plazo enfrentan la mayor parte de la volatilidad del mercado spot, lo que resulta en un comportamiento de cotización errático que desestabiliza la planificación de adquisiciones de los clientes. Los riesgos geopolíticos en torno a los principales proveedores de Oriente Medio y Asia Central complican aún más las estrategias de abastecimiento. Los instrumentos de cobertura a plazo siguen siendo limitados, lo que lleva a los grandes actores integrados a aprovechar la flexibilidad de múltiples materias primas en intermediarios de tiosulfato o polisulfuro para amortiguar las fluctuaciones. A medida que los sistemas energéticos globales avanzan hacia vías descarbonizadas, la disminución de los volúmenes de refinación de combustibles fósiles puede reducir estructuralmente la producción de azufre recuperado, amplificando los futuros desequilibrios entre oferta y demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Supremacía Establecida de las Escamas Enfrenta la Creciente Preferencia por las Perlas

Las escamas anhidras retuvieron una participación de ingresos del 46,56% del mercado de sulfuro de sodio en 2024, subrayando su posición consolidada en las líneas de curtido de cuero y digestión kraft donde los sistemas de transporte heredados favorecen la alimentación granular gruesa. Sin embargo, las perlas están registrando el avance más vigoroso con una CAGR del 5,03%, una señal de que las consideraciones de seguridad laboral son ahora poderosos impulsores de compra. Durante 2025, múltiples proveedores chinos ampliaron la capacidad de granulación por pulverización, reduciendo los diferenciales de costo de entrega frente a las escamas y acelerando la sustitución entre los curtidores multinacionales en Vietnam y México. Los equipos técnicos de los molinos de pulpa en Escandinavia reportaron una operación más fluida del disolvedor y una menor frecuencia de limpieza de tanques al cambiar a perlas, lo que apoya aún más el impulso de este formato.

Los costos de cambio para los clientes han comenzado a inclinar el poder de negociación de los proveedores. Los productores capaces de garantizar distribuciones de tamaño de perlas estrechas y un mínimo de álcali libre residual aseguran renovaciones de contratos premium que elevan los precios de venta combinados. Por el contrario, los fabricantes centrados en escamas corren el riesgo de perder participación a menos que inviertan en formulaciones desodorizadas o en la conversión de escamas a perlas. Las variantes de cristal de nicho, aunque de bajo volumen, mantienen relevancia en paquetes especializados de tratamiento de aguas donde la hidratación controlada sustenta una dosificación precisa de reactivos. La interacción entre la continuidad del suministro, los mandatos de salud de los trabajadores y la automatización de procesos dará forma a las trayectorias de crecimiento relativas por tipo de producto hasta 2030, posicionando a las perlas como el vector de crecimiento estratégico dentro del mercado de sulfuro de sodio.

Por Forma: La Dominancia del Sólido Enfrenta la Ola de Conveniencia de los Líquidos

Las formas sólidas de sulfuro de sodio concentraron el 62,13% del valor de los envíos en 2024, aprovechando la economía de flete favorable que recompensa el alto contenido activo por tonelada enviada. Las bolsas, los contenedores intermedios a granel y los revestimientos de contenedores a granel siguen siendo el embalaje estándar en los clústeres de curtido en Asia-Pacífico, sustentando volúmenes de referencia predecibles en forma sólida. No obstante, los concentrados líquidos se están expandiendo a una CAGR del 5,24%, principalmente por los requisitos más estrictos de control de procesos en la mezcla de pastas para semiconductores y las unidades de precipitación continua de metales pesados en sitios petroquímicos. Los usuarios finales valoran los líquidos por su conveniencia inmediata de bombeo y dosificación, evitando las estaciones de disolución internas que conllevan riesgos de salpicaduras y cargas de mantenimiento.

Los costos logísticos de los líquidos son más altos debido a la menor carga activa y la necesidad de manejo en isotanques o tambores, aunque esta prima frecuentemente se compensa con ahorros de mano de obra y mayor precisión en la dosificación. Los proveedores con centros regionales de mezcla por encargo pueden capturar el crecimiento de los líquidos sin sacrificar las economías de escala en la fabricación de sólidos base. Para el próximo ciclo de planificación hasta 2030, es probable una dilución gradual de la participación de la forma sólida, pero el segmento seguirá siendo el pilar del tamaño del mercado de sulfuro de sodio dado su atractivo duradero para los clientes sensibles al costo en las cadenas de valor del cuero y la pulpa.

Por Grado: El Pilar Técnico Enfrenta la Escalada de Pureza Impulsada por las Baterías

El producto de grado técnico, típicamente con una pureza del 60%-70%, mantuvo el 64,45% de la participación del mercado de sulfuro de sodio en 2024 y continúa siendo el ancla de volúmenes para los usuarios a escala de productos básicos cuyo criterio de compra principal sigue siendo el costo de entrega. Sin embargo, el material de grado para baterías, especificado con una pureza mayor o igual al 99% y bajo contenido de humedad, está en camino de registrar la CAGR más fuerte del 5,66%. Los desarrolladores de baterías de iones de sodio aprovechan el sulfuro de sodio como reactivo de presodización que repone la pérdida irreversible de sodio durante el primer ciclo de carga-descarga, aumentando la densidad de energía. Los ensayos de investigación en China, Singapur y la Unión Europea han validado los beneficios de rendimiento, estimulando la primera ola de contratos de calificación a escala piloto.

El grado electrónico de alta pureza sirve a canales reducidos pero lucrativos en el decapado de fotorresistentes y reactivos de pastas de cobre para semiconductores; los tamaños de lote típicos son más pequeños, pero la realización de precios por tonelada es varios múltiplos del grado técnico. Para participar, los productores deben invertir en cristalización de circuito cerrado, pulido en lecho de resina y análisis de impurezas en partes por billón, prioridades de inversión de capital que pueden inclinar el equilibrio competitivo en los próximos cinco años. A medida que los incentivos de política de movilidad eléctrica se amplían más allá del litio, el mercado de sulfuro de sodio espera volúmenes crecientes de consultas para el grado para baterías, elevando los promedios generales de pureza en toda la base de suministro.

Por Aplicación: El Núcleo del Cuero Estable mientras la Minería Acelera

El curtido de cuero consumió el 36,65% del volumen global en 2024, reafirmando el papel irremplazable del sulfuro de sodio en el depilado eficiente de pieles. La concentración del consumo sigue siendo prominente en los clústeres de Zhejiang, Tamil Nadu y Ho Chi Minh, aunque las adiciones de capacidad en la zona económica de Java Central de Indonesia y el Río Grande do Sul de Brasil están creando nuevos bolsillos de consumo. La flotación de minerales y la minería, con una CAGR proyectada del 4,89%, se beneficia de nuevos proyectos de cobre, níquel y polimetálicos orientados a metales de transición energética en Perú y la República Democrática del Congo. El sulfuro de sodio actúa como depresor selectivo, mejorando las relaciones de recuperación de valioso a ganga y ofreciendo una alternativa ambientalmente benigna a las sales de hidrosulfuro con perfiles de olor más fuertes.

Las operaciones de pulpa y papel mantienen una demanda constante: cada tonelada de pulpa kraft requiere aproximadamente 19 kg de sulfuro de sodio en el licor blanco, y las modernizaciones de los molinos a menudo endurecen las demandas de pureza en lugar de reducir el uso en masa. La demanda de tratamiento de aguas, aunque menor, exhibe un crecimiento atractivo vinculado al gasto en infraestructura en regiones con estrés hídrico como el norte de China y los países del Consejo de Cooperación del Golfo. La diversificación hacia aplicaciones de semiconductores y baterías debería elevar colectivamente el tamaño del mercado de sulfuro de sodio incluso si el crecimiento unitario del cuero se modera bajo presiones de sostenibilidad.

Por Industria de Uso Final: La Hegemonía Tradicional del Cuero Enfrenta el Auge Metalúrgico

La industria del cuero retuvo una participación de consumo del 34,45% en 2024, un testimonio de la química de procesos profundamente arraigada y los clústeres de producción consolidados que favorecen los contratos de suministro de productos químicos a granel. Sin embargo, la minería y la metalurgia es el sector de más rápido crecimiento con una CAGR del 4,77%, impulsada por mayores ambiciones de procesamiento de minerales en minas de minerales críticos y el despliegue de colectores y depresores de flotación avanzados. Los molinos de pulpa kraft siguen como un segmento ancla estable: si bien la comunicación sin papel frena la demanda de papel gráfico, el auge del embalaje corrugado mantiene la producción de pulpa resiliente. Las empresas de servicios de agua y los operadores de tratamiento de aguas residuales industriales se expanden colectivamente por imperativo regulatorio para eliminar metales pesados, impulsando órdenes de compra recurrentes de sulfuro de sodio.

La síntesis de intermediarios químicos y la fabricación de semiconductores, aunque actualmente de nicho, exigen precios elevados por tonelada y pueden elevar materialmente la combinación de ganancias para los proveedores capaces de cumplir con especificaciones de pureza ultraalta. En todos los sectores de uso final, tres temas dan forma a la demanda hasta 2030: actualizaciones de calidad impulsadas por el cumplimiento normativo, legislación más estricta de seguridad laboral y tecnologías emergentes de almacenamiento de energía electroquímica.

Análisis Geográfico

Asia-Pacífico generó el 64,56% de los ingresos globales del mercado de sulfuro de sodio en 2024, fortalecida por ecosistemas de fabricación de cuero, textiles y productos químicos verticalmente integrados en la China costera y el oeste de India. La CAGR proyectada del 5,23% de la región se sustenta en la eliminación de cuellos de botella en instalaciones existentes en los centros de curtido de Guangxi, nuevos proyectos de pulpa kraft en Indonesia y la expansión de la capacidad de semiconductores en Taiwán y China continental. Los gobiernos regionales continúan subsidiando las mejoras en el tratamiento de aguas residuales, lo que a su vez aumenta la demanda de eliminadores de metales pesados a base de sodio. Los flujos comerciales transfronterizos se mueven cada vez más a través de rutas de cabotaje intra-asiáticas, mejorando la resiliencia de los plazos de entrega frente a la volatilidad del flete marítimo.

América del Norte mantiene una participación madura pero lucrativa del tamaño del mercado de sulfuro de sodio. Los molinos de pulpa kraft de los Estados Unidos en el Noroeste del Pacífico y el Sureste siguen siendo compradores constantes, y los corredores de semiconductores de Arizona y Texas están probando variantes de grado para baterías y grado electrónico. Las disposiciones de aguas residuales de la Agencia de Protección Ambiental amplifican la demanda en plantas de recuperación de metales preciosos y sistemas de enjuague de galvanoplastia. Las agencias de salud de Canadá también endurecieron los límites de descarga de cadmio, impulsando la adopción municipal de programas de precipitación con sulfuro de sodio.

Europa concentra una proporción menor pero ejerce una influencia desproporcionada en las tendencias de especificación de productos. El cumplimiento de REACH de la Unión Europea y las directivas de exposición laboral aceleran el cambio hacia perlas de bajo humo y aplican techos de impurezas más estrictos, funciones que repercuten en los sistemas de calidad de los proveedores globales. Las fábricas de cuero en el distrito de la Toscana de Italia y el cinturón bávaro de Alemania importan escamas de alta pureza, mientras que los molinos de pulpa nórdicos demandan grado técnico consistente alineado con las optimizaciones del licor blanco. En otros lugares, los Andes ricos en cobre de América del Sur y los emergentes corredores industriales de Oriente Medio en Arabia Saudita y Omán ilustran puntos de demanda emergentes, aunque su participación combinada sigue siendo incipiente en comparación con el dominio de Asia-Pacífico.

Panorama Competitivo

El suministro global del mercado de sulfuro de sodio está moderadamente fragmentado pero regionalmente concentrado, lo que refleja la necesidad práctica de ubicar la capacidad cerca de las materias primas de azufre y los grandes consumidores industriales. Solvay y Nouryon anclan el segmento premium aprovechando tecnología de purificación propia, amplias huellas logísticas y experiencia regulatoria que atrae a los procesadores multinacionales de pieles y a los conglomerados papeleros. En 2025, Solvay puso en marcha una línea automatizada de perlas en su planta de Rosignano que triplica la capacidad para variantes de bajo polvo, mientras que Nouryon amplió su planta de Ningbo para producir material de grado para baterías en condiciones de sala limpia. Los proveedores de nivel medio en China, liderados por Yabang Chemical y Shaanxi Fuhua, compiten principalmente en costo y entregas de ciclo corto respaldadas por la proximidad a los clústeres de cuero y textiles.

La innovación de procesos se centra en la reducción de emisiones y la optimización de la forma del producto. La granulación por pulverización, el reciclaje de licor madre en circuito cerrado y los sistemas catalíticos de oxidación de gases de cola son ahora estándar en la nueva capacidad, impulsados por umbrales de permisos más estrictos en el último Plan de Acción Trienal Cielo Azul de China. Las solicitudes de patentes subrayan el trabajo continuo en formulaciones para procesamiento mineral, donde mezclas matizadas de sulfuro de sodio mejoran la selectividad en celdas de flotación polimetálica. La capacidad de entregar morfología de partículas consistente en perlas y niveles de arsénico en partes por millón en el grado para baterías actúa como diferenciador clave para los contratos premium.

Las alianzas estratégicas entre productores de productos químicos y desarrolladores de baterías han comenzado a cristalizarse. En 2024, un consorcio que involucra a un fabricante de cátodos surcoreano y una casa comercial japonesa firmó un acuerdo de suministro plurianual con un productor de sulfuro de sodio de alta pureza con sede en Jiangsu, señalando una integración vertical temprana en la cadena de suministro de iones de sodio. Mientras tanto, las curtiembres regionales otorgan contratos plurianuales principalmente en función del costo de entrega y la puntualidad de los envíos, manteniendo oportunidades competitivas para los actores locales ágiles. En general, el poder de negociación recae en los grandes compradores en el grado técnico de productos básicos, pero se desplaza hacia los proveedores especializados en nichos de alta pureza, configurando una matriz competitiva matizada.

Líderes de la Industria del Sulfuro de Sodio

Arkema

Nouryon

Sankyo Chemical Co., Ltd.

Solvay

Tessenderlo Kerley

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Las actualizaciones del reglamento REACH europeo confirmaron los requisitos de clasificación y las restricciones de uso para el sulfuro de sodio. El marco actualizado exige documentación de seguridad detallada para las aplicaciones de sulfuro de sodio, lo que afecta el acceso al mercado y ofrece una ventaja competitiva a los proveedores con sistemas de cumplimiento sólidos.

- Mayo de 2024: La Administración de Seguridad y Salud Ocupacional introdujo normas revisadas de Comunicación de Peligros, centradas en el etiquetado del sulfuro de sodio y los requisitos de las hojas de datos de seguridad. Estas normas actualizadas mejoran la documentación de seguridad y refuerzan las medidas de protección de los trabajadores. Este cambio regulatorio impone costos de cumplimiento a los proveedores y usuarios finales, al tiempo que puede proporcionar una ventaja a las empresas más grandes con experiencia regulatoria establecida.

Alcance del Informe Global del Mercado de Sulfuro de Sodio

| Escamas Anhidras |

| Perlas Anhidras |

| Cristal / No Anhidro |

| Sólido |

| Líquido |

| Grado Técnico / Industrial |

| Grado de Alta Pureza (Mayor o Igual al 99%) |

| Grado para Baterías |

| Curtido de Cuero y Tinte |

| Pulpa y Papel |

| Tratamiento de Aguas |

| Flotación de Minerales y Minería |

| Procesamiento Textil |

| Intermediarios Químicos |

| Otros |

| Cuero |

| Pulpa y Papel |

| Minería y Metalurgia |

| Tratamiento de Agua y Aguas Residuales |

| Textil |

| Productos Químicos |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Escamas Anhidras | |

| Perlas Anhidras | ||

| Cristal / No Anhidro | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Grado | Grado Técnico / Industrial | |

| Grado de Alta Pureza (Mayor o Igual al 99%) | ||

| Grado para Baterías | ||

| Por Aplicación | Curtido de Cuero y Tinte | |

| Pulpa y Papel | ||

| Tratamiento de Aguas | ||

| Flotación de Minerales y Minería | ||

| Procesamiento Textil | ||

| Intermediarios Químicos | ||

| Otros | ||

| Por Industria de Uso Final | Cuero | |

| Pulpa y Papel | ||

| Minería y Metalurgia | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Textil | ||

| Productos Químicos | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de sulfuro de sodio hasta 2030?

Se pronostica que el mercado de sulfuro de sodio crecerá de USD 653,12 millones en 2025 a USD 808,47 millones en 2030, reflejando una CAGR del 4,36% respaldada por la demanda resiliente de cuero y pulpa más los usos incipientes en baterías.

¿Por qué los productos en perlas están ganando popularidad?

El sulfuro de sodio en perlas de bajo humo reduce la exposición al polvo en el aire, facilitando el cumplimiento de límites más estrictos de seguridad laboral y ofreciendo un manejo neumático más fluido que reduce los costos de tiempo de inactividad de las plantas.

¿Qué región añadirá la mayor demanda nueva?

Asia-Pacífico ya concentra el 64,56% de la participación y se proyecta que crecerá más rápido con una CAGR del 5,23% hasta 2030, impulsada por la expansión de la capacidad de curtido, pulpa y semiconductores en China, India y el Sudeste Asiático.

¿Cómo afectan las regulaciones ambientales a los proveedores de sulfuro de sodio?

REACH de la Unión Europea y marcos similares exigen etiquetado riguroso, control de emisiones y medidas de seguridad laboral, elevando los costos de cumplimiento pero también favoreciendo a los proveedores establecidos con sistemas de calidad avanzados.

Última actualización de la página el: