Tamanho e Participação do Mercado de Sulfeto de Sódio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

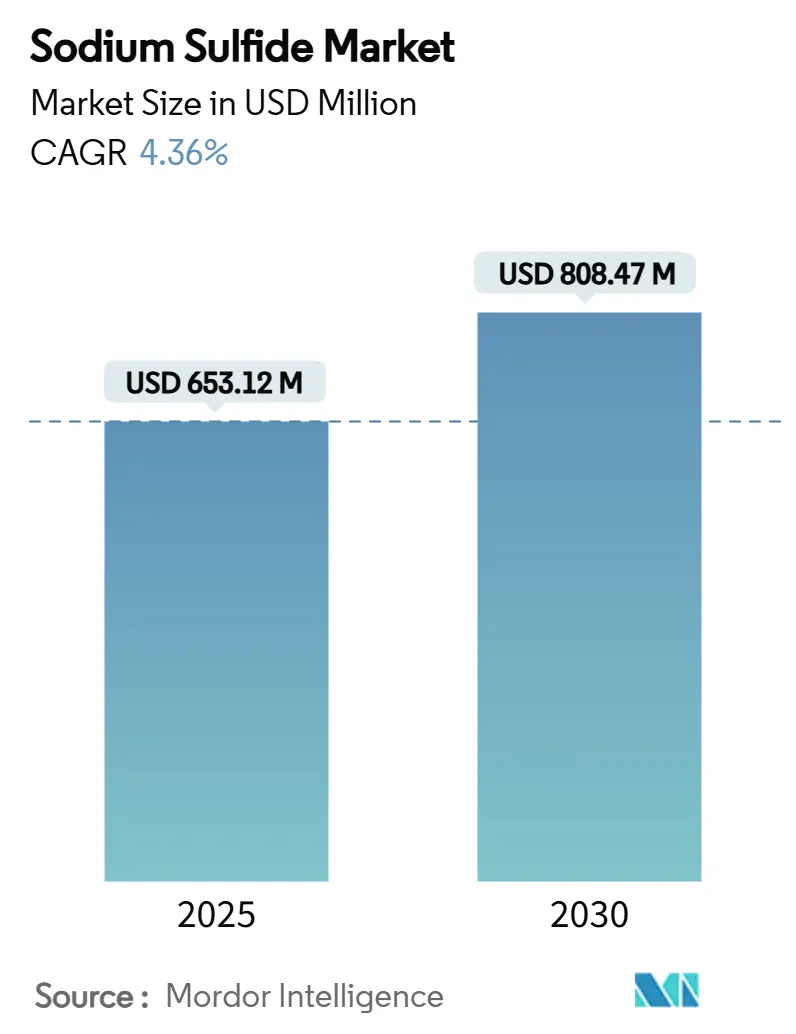

| Tamanho do Mercado (2025) | 653.12 Milhões de dólares |

| Tamanho do Mercado (2030) | 808.47 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sulfeto de Sódio por Mordor Intelligence

O tamanho do Mercado de Sulfeto de Sódio é estimado em USD 653,12 milhões em 2025, e espera-se que atinja USD 808,47 milhões até 2030, a uma CAGR de 4,36% durante o período de previsão (2025-2030). O consumo contínuo no curtimento de couro, na fabricação de celulose kraft e na flotação de minérios sustenta o crescimento de base, enquanto a adoção incipiente em baterias de íons de sódio e soluções avançadas de tratamento de água introduz novos conjuntos de valor. A Ásia-Pacífico, ancorada pela China e pela Índia, continua a absorver a maior parte da produção global com base em redes de fabricação competitivas em custo e na rápida expansão da infraestrutura municipal de tratamento de águas residuais. O material de grau técnico domina os fluxos comerciais atuais, mas as variantes em pérolas de baixa emissão de fumos e de grau para baterias estão se expandindo rapidamente à medida que os clientes apertam as especificações de pureza e segurança. A intensidade competitiva permanece moderada: especialistas multinacionais como Solvay e Nouryon apoiam-se no conhecimento de processos e na logística verticalmente integrada, enquanto empresas regionais no Leste e Sul da Ásia competem principalmente no custo de entrega e no serviço ágil. As oscilações nos preços das matérias-primas e o aperto dos limites de exposição ocupacional injetam incerteza nas margens, mas a química insubstituível do composto na deslignificação da celulose e na depilação de couros assegura um patamar de demanda resiliente.

Principais Conclusões do Relatório

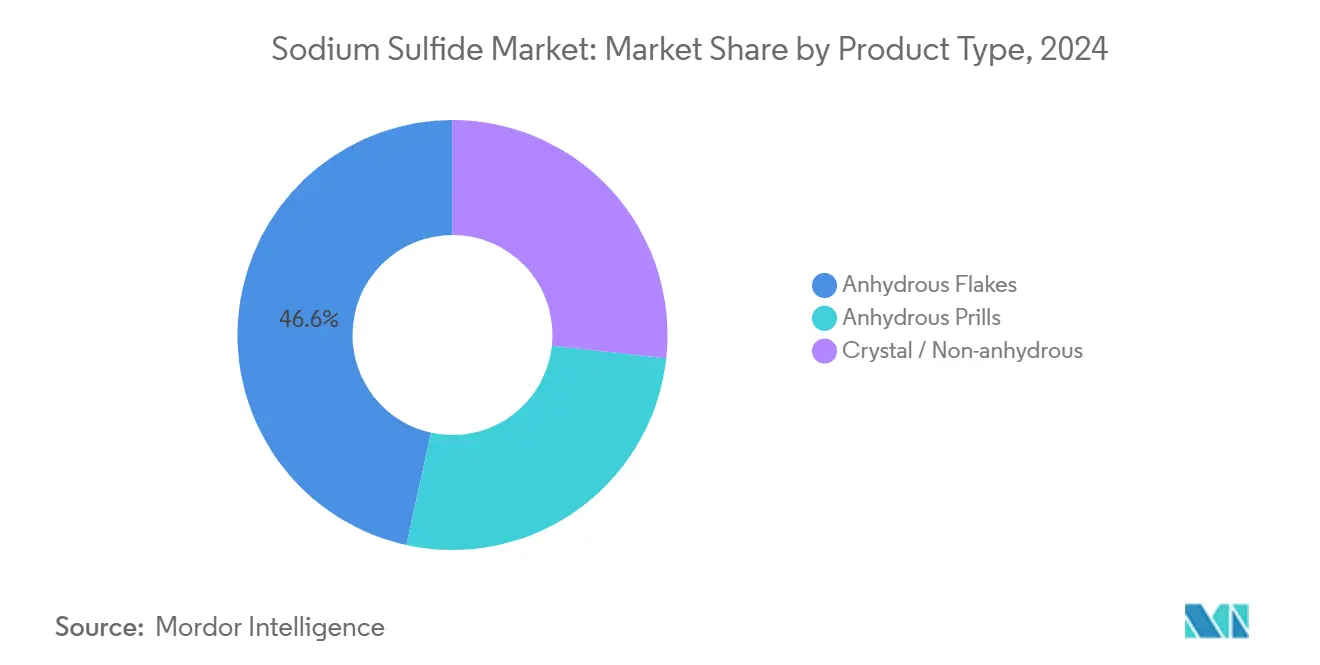

- Por tipo de produto, os flocos anidros lideraram com 46,56% de participação na receita em 2024, enquanto as pérolas anidras têm previsão de expansão a uma CAGR de 5,03% até 2030.

- Por forma, o sulfeto de sódio sólido capturou 62,13% de participação em 2024; as formulações líquidas apresentam o maior crescimento projetado, com CAGR de 5,24% até 2030.

- Por grau, o grau técnico representou 64,45% do volume em 2024, enquanto o grau para baterias deve registrar uma CAGR de 5,66% no mesmo horizonte.

- Por aplicação, o curtimento de couro deteve 36,65% de participação em 2024; a flotação de minérios e mineração deve registrar a CAGR mais rápida de 4,89% até 2030.

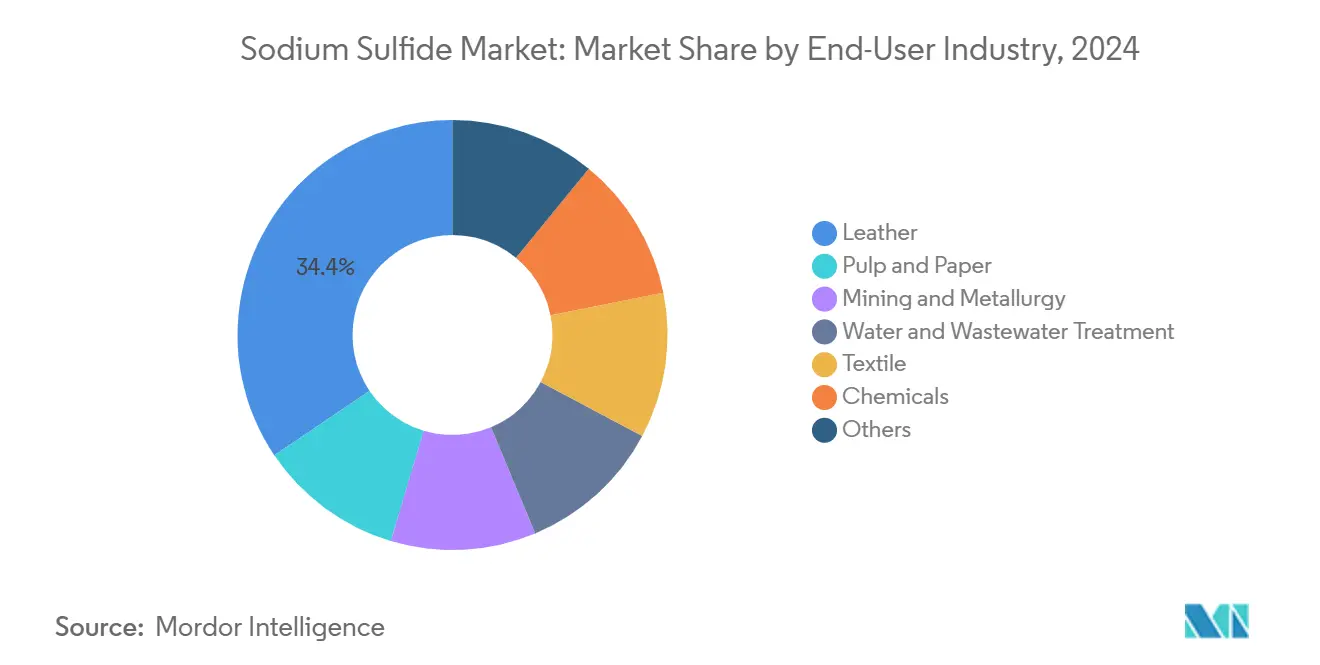

- Por indústria de uso final, o setor de couro comandou 34,45% da demanda em 2024; mineração e metalurgia tem projeção de crescimento a uma CAGR de 4,77% até 2030.

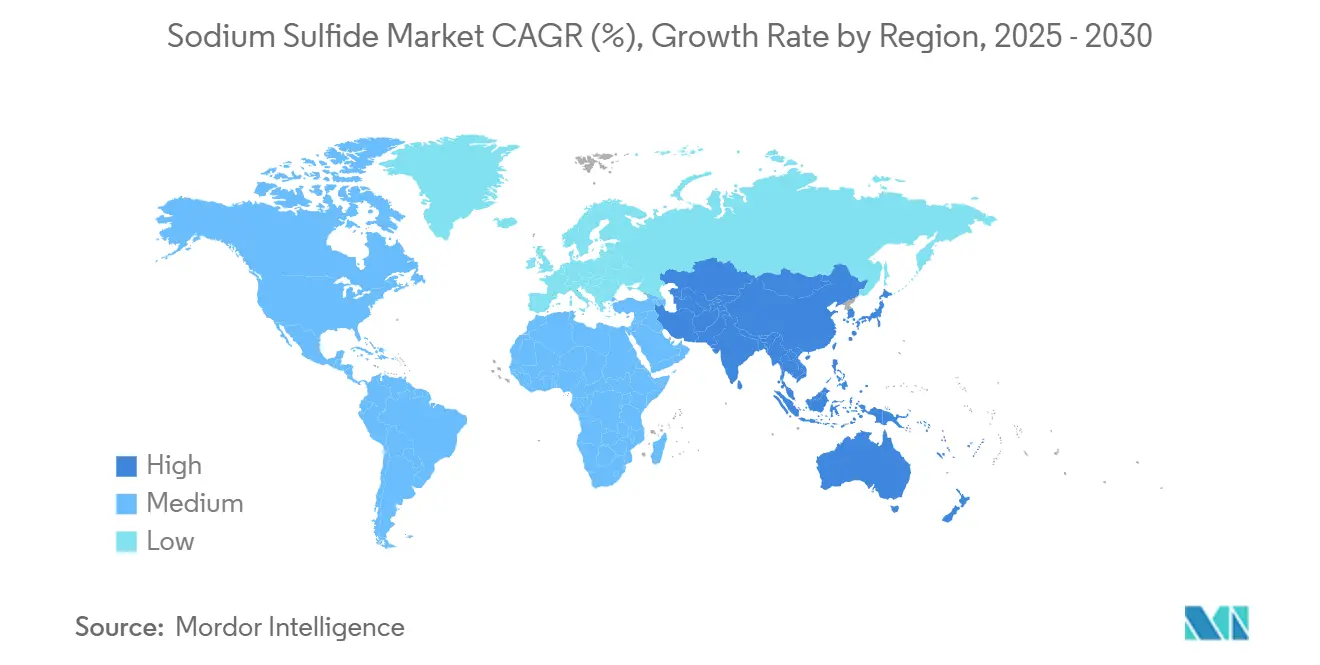

- Por geografia, a Ásia-Pacífico controlou 64,56% da receita global em 2024 e deve manter a liderança com uma CAGR de 5,23% até 2030.

Tendências e Perspectivas do Mercado Global de Sulfeto de Sódio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda das indústrias de curtimento de couro e corantes | +1.2% | Núcleo da APAC, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Crescimento do consumo na fabricação de celulose e papel | +0.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Uso crescente em produtos químicos para tratamento de água | +0.6% | Global, com ganhos iniciais na APAC e MEA | Médio prazo (2-4 anos) |

| Adoção em suspensões de CMP de cobre para semicondutores | +0.5% | Núcleo da APAC, América do Norte como secundário | Curto prazo (≤ 2 anos) |

| Adoção de pérolas de sulfeto de sódio de baixa emissão de fumos no mercado | +0.3% | Global, com foco em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda das Indústrias de Curtimento de Couro e Corantes

A produção de estofamentos automotivos premium e calçados de alto padrão agora exige tolerâncias mais rígidas de qualidade de couro que, por sua vez, requerem ciclos de depilação química mais intensivos. Grandes curtumes na China, Índia e Vietnã adotaram sistemas de recuperação em circuito fechado que recapturam o sulfeto de sódio para reciclagem, mas o processo ainda eleva o consumo geral por couro processado devido às dosagens iniciais mais elevadas[1]Agência Europeia de Produtos Químicos, "Inventário de Classificação e Rotulagem para Sulfeto de Sódio," echa.europa.eu. A consolidação regional está concentrando o processamento em menos plantas mais bem capitalizadas; essas instalações favorecem entregas a granel consistentes que estabilizam os volumes de consumo de base para os produtores. A aproximação da capacidade de curtimento para o Sudeste Asiático e partes da América Latina compensa o crescimento decrescente em centros mais maduros, como Zhejiang e Uttar Pradesh. Simultaneamente, as marcas de moda que migram para métodos de acabamento sem cromo continuam a depender do sulfeto de sódio durante a calagem, preservando sua centralidade apesar das mudanças nos processos a jusante.

Crescimento do Consumo na Fabricação de Celulose e Papel

Os modernos moinhos kraft que instalam circuitos de recuperação química de alta eficiência demandam sulfeto de sódio de grau técnico com limites de impureza mais rígidos para maximizar o desempenho do licor branco. O crescimento do comércio eletrônico acelerou a demanda mundial por graus de embalagem mais resistentes, levando os moinhos a buscar maior rendimento de celulose por meio de deslignificação mais profunda, o que eleva as taxas de dosagem de sulfeto de sódio. As modernizações de instalações existentes na América do Norte e os novos moinhos greenfield escandinavos especificam material de baixo teor de ferro para reduzir a deposição em evaporadores, criando nichos de valor agregado para fornecedores focados em qualidade. Nas economias emergentes, a Indonésia e o Brasil estão cada um adicionando nova capacidade de celulose kraft de madeira dura branqueada, traduzindo-se em surtos de demanda regional concentrada. Programas de pesquisa em extração de lignina continuam a avaliar misturas personalizadas de sulfeto de sódio que melhoram a solubilidade da lignina enquanto reduzem as emissões totais de enxofre.

Uso Crescente em Produtos Químicos para Tratamento de Água

Limites de descarga mais rígidos para cádmio, mercúrio e chumbo tornaram o sulfeto de sódio um precipitante essencial para correntes de efluentes industriais[2]Health Canada, "Diretrizes para a Qualidade da Água Potável Canadense – Metais," canada.ca. As novas diretrizes de reuso de água da China incentivam circuitos de recirculação no local em complexos têxteis e petroquímicos, aumentando o consumo recorrente de formulações líquidas de alta pureza projetadas para sistemas de dosagem contínua. No Oriente Médio, grandes parques industriais ligados à dessalinização usam sulfeto de sódio como eliminador de sulfeto de hidrogênio para proteger as membranas a jusante. O gerenciamento de água produzida em campos de petróleo não convencionais é outro mercado emergente, à medida que os operadores testam estágios de remoção de metais pesados à base de sulfeto que podem ser adaptados aos trens de tratamento existentes. Essas aplicações impulsionadas por regulamentações mostram elasticidade de preço limitada, sustentando margens estáveis mesmo quando os preços do enxofre como matéria-prima flutuam.

Adoção em Suspensões de CMP de Cobre para Semicondutores

As fundições de nós avançados começaram a especificar o sulfeto de sódio como agente complexante em suspensões de polimento de cobre e metal de barreira, onde ele modula as interações galvânicas e melhora a uniformidade da taxa de remoção. A miniaturização de dispositivos abaixo de 5 nm e o surgimento de estruturas integradas 3D aumentam os requisitos de desempenho das suspensões, levando os formuladores a buscar graus de contaminantes ultrabaixos com atividade de sulfeto controlada. Várias fábricas sul-coreanas e taiwanesas assinaram acordos de desenvolvimento conjunto com fornecedores químicos regionais para garantir entregas just-in-time de sulfeto de sódio de grau para semicondutores. A substituição de oxidantes à base de permanganato por misturas contendo sulfeto está alinhada com os roteiros de sustentabilidade da indústria, reduzindo as descargas de manganês. Embora a demanda por chips possa ser cíclica, os planos de expansão de produção de longo prazo no Leste Asiático sustentam uma perspectiva volumétrica positiva.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações ambientais e ocupacionais rigorosas | -0.7% | Global, com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis do enxofre como matéria-prima | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Mudança para agentes depilantes ecológicos no processamento de couro | -0.3% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e Ocupacionais Rigorosas

A classificação REACH da União Europeia lista o sulfeto de sódio como tóxico por inalação e corrosivo para a pele, obrigando importadores e usuários a jusante a preparar extensos dossiês de segurança, avaliações certificadas de cenários de exposição e registros de treinamento de funcionários. O Padrão de Comunicação de Riscos atualizado dos Estados Unidos agora exige rotulagem baseada em pictogramas em todos os contêineres de transporte, adicionando custos de conformidade e impressão. Reformas de ventilação e monitoramento contínuo de sulfeto de hidrogênio ampliam o ônus de capital sobre os moinhos de celulose e curtumes em jurisdições maduras. Embora essas medidas favoreçam fornecedores estabelecidos com serviços técnicos avançados, elas também prolongam os ciclos de aprovação para modificações de produtos, retardando o lançamento de formulações de próxima geração. Estruturas semelhantes estão avançando na Coreia do Sul e no Brasil, sinalizando o alcance global crescente da inflação de custos relacionada à conformidade.

Preços Voláteis do Enxofre como Matéria-Prima

O fornecimento de enxofre depende em grande parte do processamento de refino e de gás ácido; paralisações de manutenção em refinarias e a mudança para combustíveis de baixo teor de enxofre periodicamente restringem a disponibilidade de enxofre elementar, elevando os preços e comprimindo as margens dos produtores. Fabricantes menores de sulfeto de sódio sem contratos de offtake de longo prazo enfrentam a maior parte da volatilidade do mercado spot, resultando em comportamento de cotação errático que desestabiliza o planejamento de compras dos clientes. Os riscos geopolíticos em torno de fornecedores-chave no Oriente Médio e na Ásia Central complicam ainda mais as estratégias de abastecimento. Os instrumentos de hedge a prazo permanecem limitados, levando grandes players integrados a aproveitar a flexibilidade de múltiplas matérias-primas em intermediários de tiossulfato ou polissulfeto para amortecer as oscilações. À medida que os sistemas de energia global se voltam para caminhos descarbonizados, a redução dos volumes de refino de combustíveis fósseis pode reduzir estruturalmente a produção de enxofre recuperado, amplificando futuros desequilíbrios entre oferta e demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Supremacia Estabelecida dos Flocos Encontra Preferência Crescente por Pérolas

Os flocos anidros mantiveram uma participação de receita de 46,56% no mercado de sulfeto de sódio em 2024, sublinhando sua posição consolidada nas linhas de curtimento de couro e digestão kraft, onde os sistemas de transporte legados favorecem a alimentação granular grossa. As pérolas, no entanto, estão registrando o avanço mais vigoroso a uma CAGR de 5,03%, um sinal de que as considerações de segurança ocupacional são agora poderosos fatores de compra. Durante 2025, vários fornecedores chineses expandiram a capacidade de granulação por spray, reduzindo os diferenciais de custo de entrega em relação aos flocos e acelerando a substituição entre curtidores multinacionais no Vietnã e no México. As equipes técnicas de moinhos de celulose na Escandinávia relataram operação mais suave do dissolvedor e menor frequência de limpeza de tanques ao mudar para pérolas, apoiando ainda mais o impulso do formato.

Os custos de mudança dos clientes começaram a inclinar o poder de barganha dos fornecedores. Os produtores capazes de garantir distribuições rígidas de tamanho de pérolas e mínimo de álcali livre residual asseguram renovações de contratos premium que elevam os preços de venda combinados. Por outro lado, os fabricantes focados em flocos correm o risco de perda de participação, a menos que invistam em formulações desodorizadas ou na conversão de flocos em pérolas. As variantes de cristal de nicho, embora de baixo volume, mantêm relevância em pacotes especiais de tratamento de água, onde a hidratação controlada sustenta a dosagem precisa de reagentes. A interação entre continuidade de fornecimento, mandatos de saúde dos trabalhadores e automação de processos moldará as trajetórias de crescimento relativas por tipo de produto até 2030, posicionando as pérolas como o vetor de crescimento estratégico no mercado de sulfeto de sódio.

Por Forma: Dominância do Sólido Encontrando a Onda de Conveniência dos Líquidos

As formas sólidas de sulfeto de sódio comandaram 62,13% do valor de remessa em 2024, aproveitando a economia de frete favorável que recompensa o alto teor ativo por tonelada transportada. Sacos, contêineres intermediários para granéis e revestimentos de contêineres a granel permanecem como embalagens padrão em clusters de curtimento na Ásia-Pacífico, sustentando volumes de base previsíveis na forma sólida. No entanto, os concentrados líquidos estão se expandindo a uma CAGR de 5,24%, principalmente em razão dos requisitos mais rígidos de controle de processo na mistura de suspensões para semicondutores e nas unidades de precipitação contínua de metais pesados em locais petroquímicos. Os usuários finais valorizam os líquidos pela conveniência imediata de bombeamento e dosagem, evitando estações de dissolução internas que apresentam riscos de respingos e cargas de manutenção.

Os custos logísticos para líquidos são mais elevados devido à menor carga ativa e à necessidade de manuseio em tanques ISO ou tambores, mas esse prêmio é frequentemente compensado pela economia de mão de obra e pela melhoria na precisão da dosagem. Fornecedores com centros regionais de mistura por terceiros podem capturar o crescimento dos líquidos sem sacrificar as economias de escala na fabricação de sólidos de base. Para o próximo ciclo de planejamento até 2030, uma diluição gradual da participação da forma sólida é provável, mas o segmento permanecerá o carro-chefe do tamanho do mercado de sulfeto de sódio, dado seu apelo duradouro para clientes sensíveis ao custo nas cadeias de valor de couro e celulose.

Por Grau: Produto Técnico Principal Enfrenta Escalada de Pureza Impulsionada por Baterias

O produto de grau técnico, tipicamente com 60%–70% de pureza, deteve 64,45% da participação do mercado de sulfeto de sódio em 2024 e continua a ancorar os volumes para usuários em escala de commodities cujo principal critério de compra permanece o custo de entrega. No entanto, o material de grau para baterias, especificado com pureza maior ou igual a 99% e baixo teor de umidade, está no caminho para a CAGR mais forte de 5,66%. Os desenvolvedores de baterias de íons de sódio exploram o sulfeto de sódio como reagente de pré-sodiação que repõe a perda irreversível de sódio durante o primeiro ciclo de carga-descarga, aumentando a densidade de energia. Ensaios de pesquisa na China, em Singapura e na União Europeia validaram os benefícios de desempenho, estimulando a primeira onda de contratos de qualificação em escala piloto.

O grau eletrônico de alta pureza atende canais estreitos, mas lucrativos, em remoção de fotorresiste e reagentes de suspensão de cobre para semicondutores; os tamanhos de lote típicos são menores, mas a realização de preço por tonelada é um múltiplo do grau técnico. Para participar, os produtores devem investir em cristalização em circuito fechado, polimento em leito de resina e análise de impurezas em sub-ppm — prioridades de investimento que podem inclinar o equilíbrio competitivo nos próximos cinco anos. À medida que os incentivos de política de mobilidade elétrica se expandem além do lítio, o mercado de sulfeto de sódio espera volumes crescentes de consultas para o grau para baterias, elevando as médias gerais de pureza em toda a base de fornecimento.

Por Aplicação: Núcleo de Couro Estável enquanto a Mineração Acelera

O curtimento de couro consumiu 36,65% do volume global em 2024, reafirmando o papel insubstituível do sulfeto de sódio na depilação eficiente de couros. A concentração do consumo permanece proeminente nos clusters de Zhejiang, Tamil Nadu e Ho Chi Minh, mas as adições de capacidade na zona econômica de Java Central da Indonésia e no Rio Grande do Sul do Brasil estão criando novos bolsões de consumo. A flotação de minérios e mineração, com CAGR projetada de 4,89%, está se beneficiando de novos projetos de cobre, níquel e polimetálicos visando metais de transição energética no Peru e na República Democrática do Congo. O sulfeto de sódio atua como depressor seletivo, melhorando as taxas de recuperação de valioso para ganga e oferecendo uma alternativa ambientalmente benigna aos sais de hidrossulfeto com perfis de odor mais fortes.

As operações de celulose e papel mantêm uma demanda constante — cada tonelada de celulose kraft requer aproximadamente 19 kg de sulfeto de sódio no licor branco, e as modernizações de moinhos frequentemente aumentam as exigências de pureza em vez de reduzir o uso em massa. A demanda por tratamento de água, embora menor, exibe crescimento atraente vinculado a gastos com infraestrutura em regiões com estresse hídrico, como o Norte da China e os países do Conselho de Cooperação do Golfo. A diversificação para aplicações em semicondutores e baterias deve elevar coletivamente o tamanho do mercado de sulfeto de sódio, mesmo que o crescimento unitário do couro se modere sob pressões de sustentabilidade.

Por Indústria de Uso Final: Hegemonia Tradicional do Couro Enfrenta Ascensão Metalúrgica

A indústria de couro manteve uma participação de consumo de 34,45% em 2024, um testemunho da química de processo profundamente enraizada e dos clusters de produção consolidados que favorecem contratos de offtake de produtos químicos a granel. Ainda assim, mineração e metalurgia é o segmento de crescimento mais rápido, com CAGR de 4,77%, impulsionado por maiores ambições de processamento de minério em minas de minerais críticos e pela implantação de coletores e depressores de flotação avançados. Os moinhos de celulose kraft seguem como um segmento âncora estável: embora a comunicação sem papel restrinja a demanda por papel gráfico, o crescimento das embalagens corrugadas mantém a produção de celulose resiliente. As concessionárias de água e os operadores de tratamento de águas residuais industriais se expandem coletivamente por imperativo regulatório para remover metais pesados, impulsionando pedidos recorrentes de sulfeto de sódio.

A síntese de intermediários químicos e a fabricação de semicondutores, embora atualmente de nicho, comandam pontos de preço elevados por tonelada e podem elevar materialmente o mix de lucro para fornecedores capazes de atender especificações de pureza ultraelevada. Em todos os setores de uso final, três temas moldam a demanda até 2030: atualizações de qualidade impulsionadas pela conformidade, legislação mais rígida de segurança dos trabalhadores e tecnologias emergentes de armazenamento de energia eletroquímica.

Análise Geográfica

A Ásia-Pacífico gerou 64,56% da receita global do mercado de sulfeto de sódio em 2024, fortalecida por ecossistemas de fabricação de couro, têxteis e produtos químicos verticalmente integrados na China costeira e no Oeste da Índia. A CAGR prevista de 5,23% da região repousa no desgargalamento de instalações existentes nos hubs de curtimento de Guangxi, em projetos greenfield de celulose kraft na Indonésia e na expansão da capacidade de semicondutores em Taiwan e na China continental. Os governos regionais continuam a subsidiar atualizações de tratamento de águas residuais, o que por sua vez aumenta a demanda por eliminadores de metais pesados à base de sódio. Os fluxos comerciais transfronteiriços movem-se cada vez mais por rotas de cabotagem intra-Ásia, melhorando a resiliência dos prazos de entrega contra a volatilidade do frete oceânico.

A América do Norte detém uma participação madura, mas lucrativa, do tamanho do mercado de sulfeto de sódio. Os moinhos de celulose kraft dos EUA no Noroeste do Pacífico e no Sudeste permanecem compradores constantes, e os corredores de semicondutores do Arizona e do Texas estão testando variantes de grau para baterias e grau eletrônico. As regulamentações de águas residuais da Agência de Proteção Ambiental amplificam a demanda em plantas de recuperação de metais preciosos e sistemas de água de enxágue de galvanoplastia. As agências de saúde do Canadá também apertaram os limites de descarga de cádmio, impulsionando a adoção municipal de programas de precipitação de sulfeto de sódio.

A Europa comanda uma proporção menor, mas exerce influência desproporcional nas tendências de especificação de produtos. A conformidade com o REACH da UE e as diretivas de exposição dos trabalhadores aceleram a mudança para pérolas de baixa emissão de fumos e impõem limites de impurezas mais rígidos, funções que se propagam para os sistemas de qualidade dos fornecedores globais. As fábricas de couro no distrito da Toscana, na Itália, e no cinturão da Baviera, na Alemanha, importam flocos de alta pureza, enquanto os moinhos de celulose nórdicos exigem grau técnico consistente alinhado às otimizações do licor branco. Em outros lugares, o rico em cobre Andes da América do Sul e os emergentes corredores industriais do Oriente Médio na Arábia Saudita e em Omã ilustram pontos de demanda emergentes, embora sua participação combinada ainda seja incipiente em comparação com a dominância da Ásia-Pacífico.

Cenário Competitivo

O fornecimento global para o mercado de sulfeto de sódio é moderadamente fragmentado, mas regionalmente concentrado, refletindo a necessidade prática de localizar a capacidade próxima ao fornecimento de enxofre como matéria-prima e aos grandes consumidores industriais. Solvay e Nouryon ancoram o segmento premium aproveitando tecnologia proprietária de purificação, amplas redes logísticas e expertise regulatória que atraem processadores multinacionais de couros e conglomerados de papel. Em 2025, a Solvay comissionou uma linha automatizada de pérolas em sua unidade de Rosignano que triplica a capacidade para variantes de baixo pó, enquanto a Nouryon expandiu sua planta de Ningbo para produzir material de grau para baterias em condições de sala limpa. Os fornecedores de médio porte na China, liderados pela Yabang Chemical e pela Shaanxi Fuhua, competem principalmente em custo e entregas de ciclo curto apoiadas pela proximidade com clusters de couro e têxteis.

A inovação de processos centra-se na redução de emissões e na otimização da forma do produto. A granulação por spray, a reciclagem de licor-mãe em circuito fechado e os sistemas catalíticos de oxidação de gás de cauda são agora padrão em novas capacidades, impulsionados por limites de licença mais rígidos no mais recente Plano de Ação Trienal Céu Azul da China. Os pedidos de patentes ressaltam o trabalho contínuo de formulação para processamento mineral, onde misturas nuançadas de sulfeto de sódio melhoram a seletividade em células de flotação polimetálica. A capacidade de fornecer morfologia de partícula consistente em pérolas e níveis de arsênio em sub-ppm no grau para baterias atua como um diferenciador-chave para contratos premium.

As alianças estratégicas entre produtores químicos e desenvolvedores de baterias começaram a se cristalizar. Em 2024, um consórcio envolvendo um fabricante sul-coreano de cátodos e uma trading house japonesa assinou um acordo de offtake plurianual com um produtor de sulfeto de sódio de alta pureza baseado em Jiangsu, sinalizando a integração vertical inicial na cadeia de fornecimento de íons de sódio. Enquanto isso, os curtumes regionais concedem contratos plurianuais principalmente com base no custo de entrega e na pontualidade das remessas, sustentando oportunidades competitivas para players locais ágeis. Em geral, o poder de barganha está com os grandes compradores no grau técnico de commodities, mas se desloca para fornecedores especializados em nichos de alta pureza, moldando uma matriz competitiva matizada.

Líderes da Indústria de Sulfeto de Sódio

Arkema

Nouryon

Sankyo Chemical Co., Ltd.

Solvay

Tessenderlo Kerley

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: As atualizações do regulamento REACH europeu confirmaram os requisitos de classificação e as restrições de uso para o sulfeto de sódio. O quadro atualizado exige documentação de segurança detalhada para aplicações de sulfeto de sódio, impactando o acesso ao mercado e oferecendo uma vantagem competitiva para fornecedores com sistemas de conformidade robustos.

- Maio de 2024: A OSHA introduziu Padrões de Comunicação de Riscos revisados, com foco na rotulagem do sulfeto de sódio e nos requisitos das fichas de dados de segurança. Esses padrões atualizados aprimoram a documentação de segurança e fortalecem as medidas de proteção dos trabalhadores. Essa mudança regulatória impõe custos de conformidade a fornecedores e usuários finais, ao mesmo tempo em que pode proporcionar uma vantagem para empresas maiores com expertise regulatória estabelecida.

Escopo do Relatório Global do Mercado de Sulfeto de Sódio

| Flocos Anidros |

| Pérolas Anidras |

| Cristal / Não Anidro |

| Sólido |

| Líquido |

| Grau Técnico / Industrial |

| Grau de Alta Pureza (Maior ou Igual a 99%) |

| Grau para Baterias |

| Curtimento de Couro e Corante |

| Celulose e Papel |

| Tratamento de Água |

| Flotação de Minérios e Mineração |

| Processamento Têxtil |

| Intermediários Químicos |

| Outros |

| Couro |

| Celulose e Papel |

| Mineração e Metalurgia |

| Tratamento de Água e Águas Residuais |

| Têxtil |

| Produtos Químicos |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Flocos Anidros | |

| Pérolas Anidras | ||

| Cristal / Não Anidro | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Grau | Grau Técnico / Industrial | |

| Grau de Alta Pureza (Maior ou Igual a 99%) | ||

| Grau para Baterias | ||

| Por Aplicação | Curtimento de Couro e Corante | |

| Celulose e Papel | ||

| Tratamento de Água | ||

| Flotação de Minérios e Mineração | ||

| Processamento Têxtil | ||

| Intermediários Químicos | ||

| Outros | ||

| Por Indústria de Uso Final | Couro | |

| Celulose e Papel | ||

| Mineração e Metalurgia | ||

| Tratamento de Água e Águas Residuais | ||

| Têxtil | ||

| Produtos Químicos | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de sulfeto de sódio até 2030?

O mercado de sulfeto de sódio tem previsão de crescer de USD 653,12 milhões em 2025 para USD 808,47 milhões até 2030, refletindo uma CAGR de 4,36% sustentada pela demanda resiliente de couro e celulose, além dos usos incipientes em baterias.

Por que os produtos em pérolas estão ganhando popularidade?

As pérolas de sulfeto de sódio de baixa emissão de fumos reduzem a exposição a poeira no ar, facilitando a conformidade com limites mais rígidos de segurança no local de trabalho e oferecendo manuseio pneumático mais suave que reduz os custos de tempo de inatividade das plantas.

Qual região adicionará a maior parte da nova demanda?

A Ásia-Pacífico já detém 64,56% de participação e tem projeção de crescimento mais rápido, com CAGR de 5,23% até 2030, impulsionada pela expansão da capacidade de curtimento, celulose e semicondutores na China, Índia e Sudeste Asiático.

Como as regulamentações ambientais afetam os fornecedores de sulfeto de sódio?

O REACH da UE e estruturas similares exigem rotulagem rigorosa, controle de emissões e medidas de segurança dos trabalhadores, elevando os custos de conformidade, mas também favorecendo fornecedores estabelecidos com sistemas de qualidade avançados.

Página atualizada pela última vez em: