Taille et part du marché des boîtes et flacons de pilules intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 217.25 Millions de dollars américains |

| Taille du Marché (2031) | 350.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

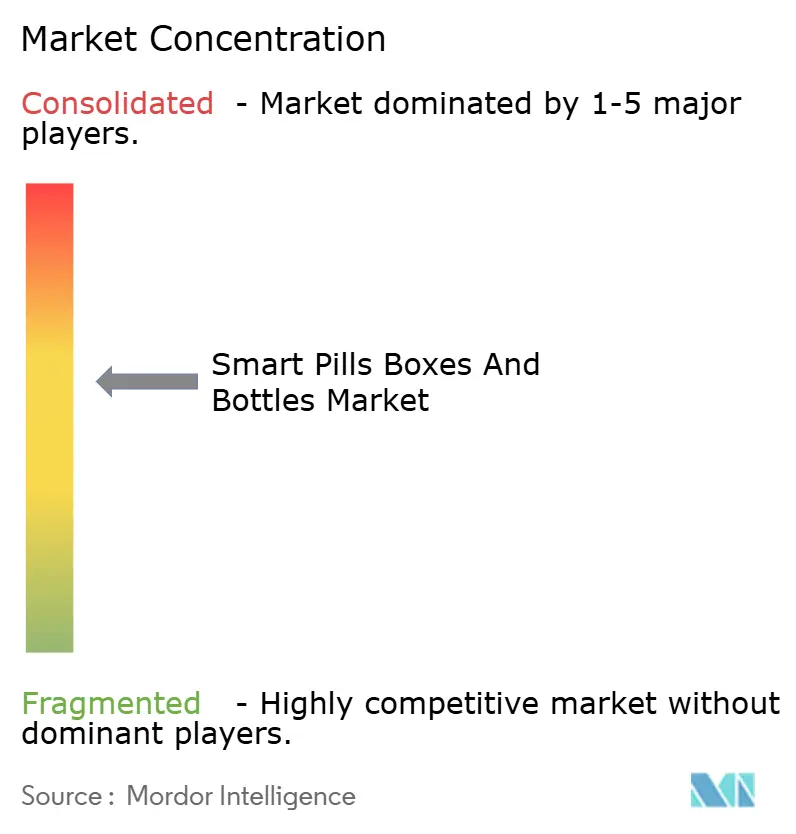

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes et flacons de pilules intelligents par Mordor Intelligence

La taille du marché des boîtes et flacons de pilules intelligents devrait passer de 201,12 millions USD en 2025 à 217,25 millions USD en 2026 et atteindre 350,15 millions USD d'ici 2031, à un TCAC de 10,02 % sur la période 2026-2031.

La croissance soutenue repose sur trois évolutions structurelles : les payeurs lient désormais le remboursement aux données d'observance en temps réel, la prévalence des maladies chroniques ne cesse d'augmenter, et les emballages connectés réduisent le coût de la mesure de la conformité dose par dose. Les expéditions d'appareils ont augmenté après que les plans Medicare Advantage américains ont commencé à subventionner les boîtes à pilules Bluetooth, tandis que la loi allemande sur la santé numérique de 2025 a ajouté les distributeurs intelligents aux « applications de santé numérique » remboursables. Les promoteurs d'essais cliniques ont également accéléré la demande, en adoptant des flacons à connectivité cellulaire qui vérifient la prise de médicaments expérimentaux sans smartphone du patient. Les fournisseurs répondent avec des plaquettes thermoformées NFC à moindre coût, des analyses prédictives signalant les risques de non-observance, et des puces à économie d'énergie conformes aux règles européennes sur les déchets électroniques. La fragilité de la chaîne d'approvisionnement s'est atténuée depuis 2025 avec la mise en service de nouvelles usines de semi-conducteurs ; cependant, la croissance à long terme dépend toujours de plateformes de données interopérables satisfaisant aux exigences du RGPD et de la HIPAA.

Points clés du rapport

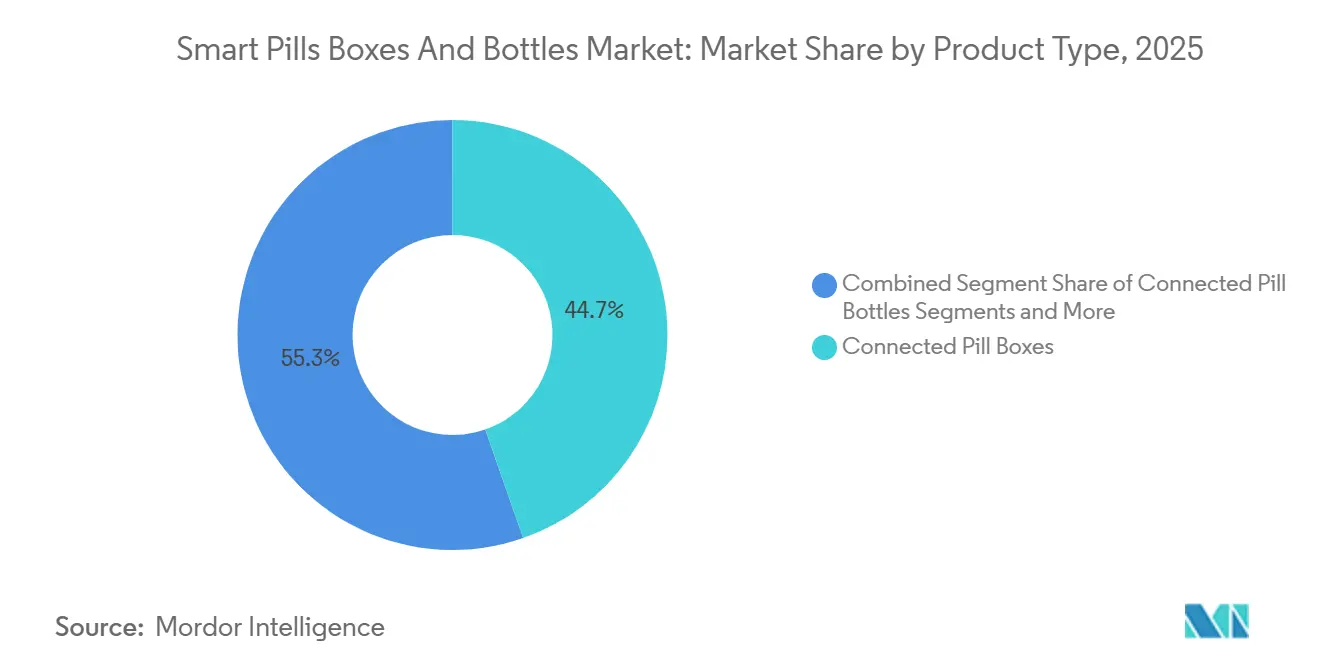

- Par type de produit, les boîtes à pilules connectées détenaient 44,67 % de la part de revenus en 2025 ; les plaquettes thermoformées intelligentes devraient se développer à un TCAC de 8,26 % jusqu'en 2031.

- Par connectivité, le Bluetooth à basse consommation représentait 53,26 % de la part de marché des boîtes et flacons de pilules intelligents en 2025, tandis que le cellulaire et le NB-IoT enregistraient le TCAC prévisionnel le plus élevé à 7,23 % jusqu'en 2031.

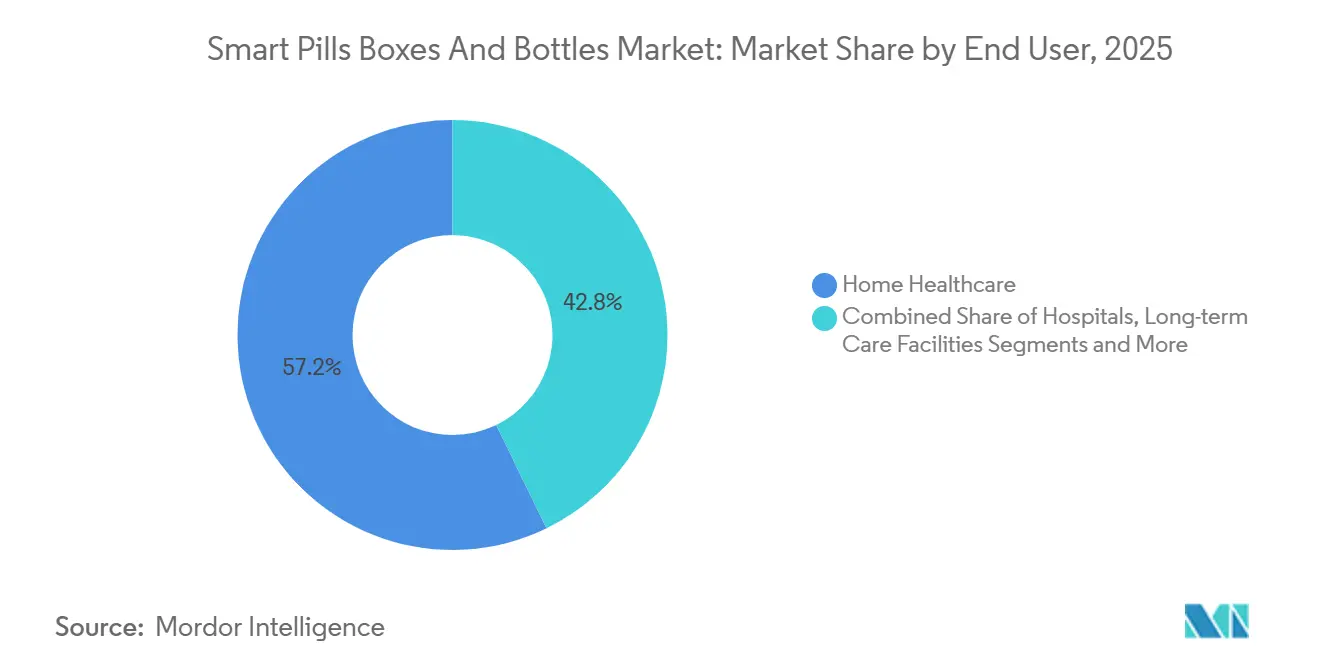

- Par utilisateur final, les soins de santé à domicile représentaient 57,21 % de la taille du marché des boîtes et flacons de pilules intelligents en 2025, et les promoteurs d'essais cliniques progressent à un TCAC de 8,66 % jusqu'en 2031.

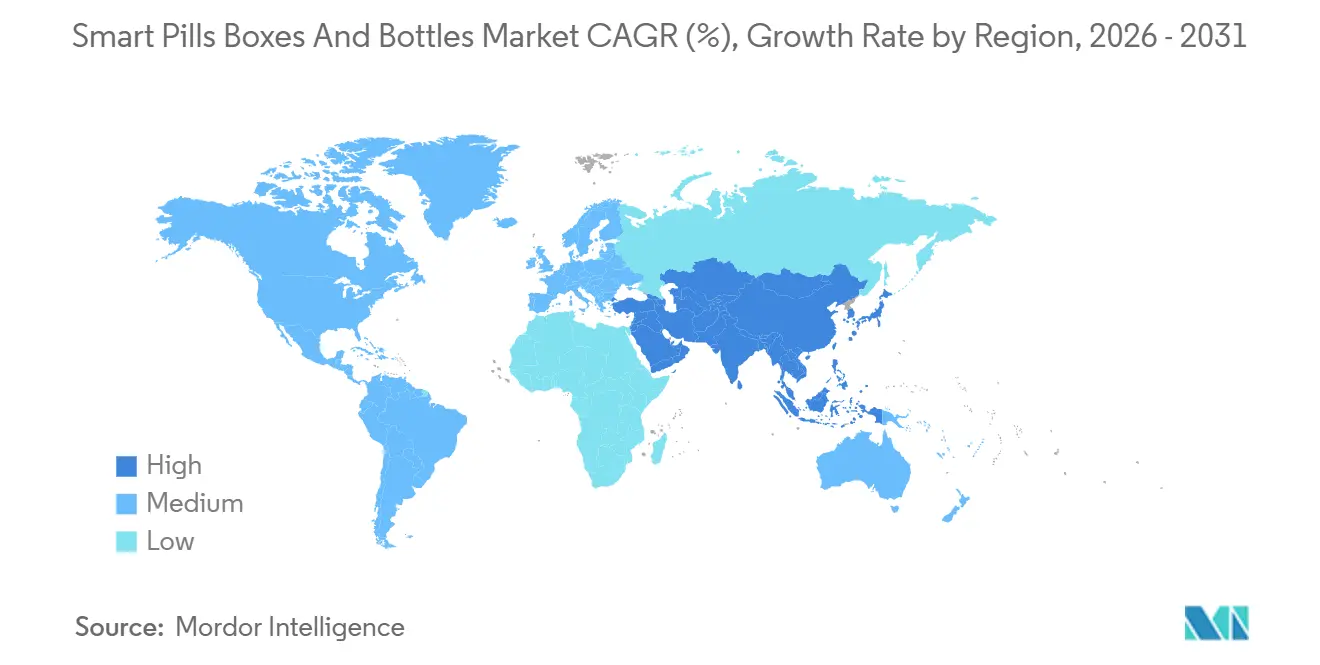

- Par géographie, l'Amérique du Nord était en tête avec 36,52 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boîtes et flacons de pilules intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation rapide de la prévalence des maladies chroniques et de la polymédication | +2.1% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique à revenus élevés | Long terme (≥ 4 ans) |

| Pression des payeurs en faveur de remboursements liés à l'observance médicamenteuse | +1.8% | Amérique du Nord et Europe occidentale, premiers pilotes en Australie | Moyen terme (2-4 ans) |

| Intégration des emballages intelligents dans les écosystèmes de thérapeutiques numériques (DTx) | +1.5% | Amérique du Nord et UE, avec des voies réglementaires s'ouvrant au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Vieillissement de la population en Asie à revenus élevés stimulant l'adoption des technologies de soins à domicile | +1.3% | Japon, Corée du Sud, Singapour, Chine urbaine | Long terme (≥ 4 ans) |

| Programmes de renouvellement de plaquettes thermoformées intelligentes par les e-pharmacies | +1.2% | Amérique du Nord, Royaume-Uni, Allemagne, émergence en Inde et au Brésil | Court terme (≤ 2 ans) |

| Émergence du « suivi et traçabilité en tant que service » pour les essais cliniques | +1.1% | Mondial, porté par les États-Unis, l'UE et les centres de recherche sous contrat en Europe de l'Est et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide de la prévalence des maladies chroniques et de la polymédication

Les maladies non transmissibles représentent désormais 74 % des décès dans le monde, et 40 % des adultes de plus de 65 ans dans les pays à revenus élevés prennent cinq médicaments ou plus par jour.[1]Organisation mondiale de la Santé, « Fiche d'information sur les maladies non transmissibles », OMS, who.int Chaque médicament supplémentaire augmente le risque de dose manquée de 12 %, un écart que les boîtes à pilules connectées comblent grâce à des rappels horodatés examinés lors des téléconsultations.[2]Agence européenne des médicaments, « Sciences réglementaires de l'AEM à l'horizon 2025 — Réflexion stratégique », AEM, ema.europa.eu Les payeurs américains dépensent 300 milliards USD par an en hospitalisations évitables liées à la non-observance, de sorte que les plans Medicare Advantage subventionnent les appareils pour les bénéficiaires à haut risque. Les schémas thérapeutiques en oncologie avec des fenêtres thérapeutiques étroites intensifient le besoin de journaux de dosage en temps réel. Ces forces maintiennent le marché des boîtes et flacons de pilules intelligents sur une trajectoire ascendante durable.

Pression des payeurs en faveur de remboursements liés à l'observance médicamenteuse

La règle 2024 du Centre des services Medicare et Medicaid américain permet aux plans de la Partie D de comptabiliser les points de terminaison numériques d'observance, et certains assureurs européens offrent désormais des réductions de prime de 5 % à 10 % aux membres qui partagent des données d'appareils certifiés. Les médicaments de spécialité dépassant 50 000 USD par patient génèrent un revenu net plus élevé lorsque l'observance dépasse 80 %, de sorte que les fabricants associent des flacons intelligents pour renforcer leurs offres sur les formulaires. Un pilote de Philips a montré une observance de 87 % avec des flacons connectés contre 62 % pour les emballages standard, soutenant les arguments de retour sur investissement des payeurs. Le projet de directive de l'Agence européenne des médicaments de 2025 autorise les données des appareils intelligents comme critères d'évaluation secondaires dans les études post-commercialisation.[3]Lisa Rosenbaum et William H. Shrank, « Prendre nos médicaments — Améliorer l'observance à l'ère de la responsabilisation », New England Journal of Medicine, nejm.org

Intégration des emballages intelligents dans les écosystèmes de thérapeutiques numériques

La FDA a homologué 37 thérapeutiques à base de logiciels en 2024, dont beaucoup nécessitent une preuve matérielle de la prise de médicaments. L'Institut fédéral allemand des médicaments et des dispositifs médicaux a remboursé 12 applications de santé numérique en 2025, dont quatre associées à des distributeurs de pilules. Novartis et Roche ont chacun noué des partenariats avec des fournisseurs d'appareils connectés pour leurs portefeuilles d'oncologie orale, indiquant que les emballages intelligents deviennent obligatoires dans le cadre d'offres de santé numérique plus larges.

Vieillissement de la population en Asie à revenus élevés stimulant l'adoption des technologies de soins à domicile

Le Japon subventionne les distributeurs intelligents pour les résidents de plus de 75 ans, touchant 8 millions d'utilisateurs potentiels. La Corée du Sud a alloué 140 milliards KRW pour déployer des appareils de santé connectés dans 500 000 foyers d'ici 2027. Les assureurs provinciaux chinois remboursent les boîtes à pilules pour les patients atteints de maladies chroniques, tandis que les pilotes de Singapour ont réduit les visites aux urgences liées aux médicaments de 34 %. Ces programmes visent à éviter des hospitalisations coûteuses et intensifieront la demande à mesure que la cohorte des 75 ans et plus s'élargira de 40 % entre 2025 et 2035.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de protection des données (RGPD/HIPAA) | -0.9% | UE et Amérique du Nord, avec des répercussions sur les pays adoptant des cadres similaires | Moyen terme (2-4 ans) |

| Faibles marges dans le canal des pharmacies de détail | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la durée de vie des batteries et aux déchets électroniques | -0.6% | Mondial, avec un contrôle réglementaire le plus élevé dans l'UE au titre de la directive DEEE | Long terme (≥ 4 ans) |

| Pénuries de circuits intégrés retardant l'approvisionnement en composants IoT | -0.5% | Mondial, avec l'impact le plus sévère en 2024-2025, s'atténuant d'ici 2027 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de protection des données au titre du RGPD et de la HIPAA

Les entreprises de santé numérique dépensent environ 520 000 USD par an en audits, délégués à la protection des données et assurances contre les violations, un coût fixe qui pèse sur les jeunes entreprises. Les régulateurs de l'UE ont infligé 1,2 milliard EUR d'amendes dans le secteur des technologies de santé au cours de l'année 2025. Les fournisseurs doivent maintenir des systèmes parallèles pour MyStudies de la FDA et l'Espace européen des données de santé, ce qui ralentit les déploiements multi-régions.

Faibles marges dans le canal des pharmacies de détail

Les pharmacies indépendantes américaines réalisent un bénéfice net de 2 % à 4 %, de sorte qu'elles devraient facturer 40 à 60 USD par appareil pour atteindre le seuil de rentabilité, ce qui dépasse la volonté de payer habituelle. Les pilotes des chaînes restent limités aux patients chroniques à haute valeur, soit moins de 5 % du volume des ordonnances. L'Allemagne autorise une facturation mensuelle de 15 EUR pour le conseil numérique en matière d'observance, mais l'adoption par les payeurs est lente, ce qui limite la croissance du canal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plaquettes thermoformées s'accélèrent grâce à l'élan des e-pharmacies

Les boîtes à pilules connectées ont généré 44,67 % des revenus de 2025, mais les plaquettes thermoformées intelligentes devraient croître à un TCAC de 8,26 % à mesure que les abonnements aux e-pharmacies se développent. Les plaquettes pré-remplies avec des étiquettes NFC intégrées réduisent l'effort du patient et permettent aux pharmacies de déclencher des renouvellements automatiques cinq jours avant l'épuisement. Le prix des plaquettes thermoformées intelligentes de 3 à 5 EUR par unité est inférieur à celui de la boîte à pilules réutilisable de 40 à 80 USD, permettant des déploiements subventionnés par les payeurs. Les distributeurs automatiques servent les établissements de soins de longue durée avec une rotation en carrousel qui prévient le double dosage. En 2024, le projet de directive de la FDA a proposé une nouvelle classification de « système d'observance médicamenteuse », susceptible de raccourcir les délais 510(k) et de favoriser les solutions de plaquettes intégrées. Le règlement européen sur les dispositifs médicaux exige désormais des preuves de résultats, de sorte que les fournisseurs disposant de données d'observance en conditions réelles prennent de l'avance. Le marché des boîtes et flacons de pilules intelligents évoluera donc vers des formats jetables pré-remplis à mesure que les e-pharmacies se développeront.

Par technologie de connectivité : le cellulaire gagne du terrain dans les essais décentralisés

Le Bluetooth à basse consommation détenait une part de 53,26 % en 2025 grâce à sa faible consommation d'énergie et à son couplage natif avec les smartphones, mais sa dépendance aux appareils des patients crée des lacunes dans les données. Les modules cellulaires et NB-IoT, dont la croissance annuelle est prévue à 7,23 %, transmettent les journaux de dosage directement vers le cloud et satisfont les promoteurs d'essais qui ont besoin de données ininterrompues. La GSMA a signalé que les modules NB-IoT sont passés sous les 5 USD en 2025, faisant pencher le calcul coût-bénéfice en faveur des conceptions à SIM intégrée. Les distributeurs Wi-Fi couvrent les agences de soins à domicile qui installent des concentrateurs haut débit, tandis que les plaquettes thermoformées NFC offrent le coût d'étiquette le plus bas mais nécessitent une numérisation active par le patient. La directive de la FDA sur les essais décentralisés préconise les appareils cellulaires comme méthode de capture en temps réel privilégiée, de sorte que la composition de la connectivité se bifurquera : le BLE reste dominant dans la vente au détail grand public, tandis que le cellulaire s'impose dans les déploiements institutionnels.

Par utilisateur final : les promoteurs d'essais cliniques stimulent l'adoption la plus rapide

Les soins de santé à domicile représentent 57,21 % de la demande, les agences cherchant à améliorer leurs scores Medicare et à réduire la charge des aidants. Les hôpitaux déploient des appareils dans les kits de sortie pour limiter les réadmissions pendant la période de transition vulnérable. Les établissements de soins de longue durée s'appuient sur des distributeurs automatiques pour la conformité réglementaire. Les promoteurs d'essais cliniques, bien que moins nombreux en volume, devraient croître à un TCAC de 8,66 %, portés par des études à distance nécessitant des journaux d'observance objectifs. Les données des Instituts nationaux de la santé montrent que 34 % des essais de 2025 incluent une surveillance à distance, et les appareils connectés portent les taux de patients évaluables à 91 %. Les promoteurs imputent les frais par patient aux coûts des essais, de sorte que l'adoption est moins sensible aux prix que dans les canaux grand public.

Par canal de distribution : les pharmacies en ligne remodèlent les modèles de distribution

Les pharmacies de détail détenaient 39,63 % de part en 2025, mais font face à une pression sur les marges et à des remboursements peu clairs. Les pharmacies en ligne devraient croître à 7,89 % par an en proposant des abonnements à des plaquettes thermoformées intelligentes à 15 USD par mois, améliorant la fidélisation et la valeur à vie. Les pharmacies hospitalières se concentrent sur les programmes de sortie et de médicaments de spécialité, tandis que les abonnements directs aux consommateurs attirent les patients férus de technologie prêts à payer pour la commodité. La politique de la DEA autorise désormais les médicaments de l'annexe II dans des emballages connectés inviolables, élargissant le périmètre des ordonnances d'environ 15 %. L'Europe envisage un cadre unifié pour les e-pharmacies, ce qui pourrait débloquer une échelle transfrontalière.

Analyse géographique

L'Amérique du Nord a capturé 36,52 % des revenus de 2025, portée par les subventions Medicare et la voie 510(k) claire de la FDA. Environ 4,2 millions de membres Medicare Advantage utilisaient des appareils connectés à mi-2025. Le pilote ontarien du Canada laisse entrevoir une adoption provinciale plus large, tandis que les assureurs privés mexicains commencent à proposer des boîtes intelligentes comme facteurs de différenciation. La forte pénétration des smartphones et l'infrastructure mature des e-pharmacies accélèrent encore la croissance.

L'Asie-Pacifique devrait croître à un TCAC de 6,34 %, le taux régional le plus élevé. Le Japon subventionne les appareils pour les patients gérant cinq médicaments ou plus, le programme Silver Tech de la Corée du Sud déploie 500 000 unités d'ici 2027, et les régimes provinciaux chinois remboursent les boîtes à pilules pour les maladies chroniques. Le régime australien des avantages pharmaceutiques couvre jusqu'à 100 AUD par patient et par an pour le soutien numérique à l'observance, stimulant l'adoption par les médecins généralistes. L'Inde et l'Asie du Sud-Est restent naissantes mais montrent une traction dans les hôpitaux privés urbains.

Les assureurs légaux allemands remboursent les appareils pour les patients chroniques qui atteignent les seuils d'observance, la France a approuvé trois appareils connectés pour l'oncologie et l'anticoagulation, et le Royaume-Uni a réduit les admissions liées aux médicaments de 19 % lors des pilotes du Service national de santé. L'Europe du Sud et de l'Est est en retard, mais le pilote diabétique de Catalogne signale une dynamique. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent ensemble moins de 10 % des revenus, le Brésil et l'Afrique du Sud menant les pilotes régionaux.

Paysage concurrentiel

Le marché des boîtes et flacons de pilules intelligents est modérément fragmenté. BD et Philips s'appuient sur leurs relations mondiales avec les hôpitaux et leur expertise réglementaire, tandis que Hero Health, AdhereTech et Pillsy se distinguent par l'expérience utilisateur et les modèles d'abonnement. Baxter intègre des flacons connectés dans son flux de travail DoseEdge, étendant le suivi de l'observance des soins hospitaliers aux soins ambulatoires. Philips a breveté une plateforme d'agrégation multi-appareils en 2024, visant à satisfaire la demande des payeurs pour des tableaux de bord unifiés. Les partenariats avec les organisations de recherche sous contrat permettent aux petites entreprises d'associer matériel et analyses pour les essais décentralisés. Les analyses prédictives qui anticipent la non-observance avant qu'elle ne se produise différencient désormais les meilleurs fournisseurs, car les grands ensembles de données et les talents en intelligence artificielle élèvent les barrières à l'entrée.

Leaders du secteur des boîtes et flacons de pilules intelligents

Koninklijke Philips N.V.

MedMinder Systems

AdhereTech Inc.

Spencer Health Solutions

Hero Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : PillSafe a ouvert un tour de financement SAFE avant son lancement commercial en 2026, promettant une livraison sécurisée des ordonnances de la pharmacie à l'armoire à médicaments.

- Juillet 2025 : Pillbox Health a ajouté une fonctionnalité de surveillance thérapeutique à distance à son application PillPal, permettant aux pharmacies et aux aidants d'améliorer l'observance et de générer de nouveaux revenus.

- Avril 2025 : Centor, une société du groupe Gerresheimer, a lancé un organiseur de pilules hebdomadaire connecté qui enregistre la prise en temps réel et accompagne les pharmacies et les partenaires cliniques avec un soutien thérapeutique simplifié.

Portée du rapport mondial sur le marché des boîtes et flacons de pilules intelligents

Selon le périmètre du rapport, les boîtes et flacons de pilules intelligents sont destinés aux patients qui prennent fréquemment des médicaments ou aux accompagnants qui s'occupent de patients plus âgés. Ces boîtes et flacons de pilules intelligents sont programmables et permettent aux soignants ou aux utilisateurs de déterminer la quantité de pilules et le moment de les prendre, ainsi que les horaires de service pour chaque jour.

Le marché des boîtes et flacons de pilules intelligents est segmenté par type de produit, technologie de connectivité, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en boîtes à pilules connectées, flacons de pilules connectés, distributeurs automatiques de pilules et plaquettes thermoformées intelligentes. Par technologie de connectivité, le marché est segmenté en Bluetooth à basse consommation, Wi-Fi, cellulaire/NB-IoT et NFC. Par canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies en ligne, pharmacies hospitalières et de cliniques, et abonnements directs aux consommateurs. Par utilisateur final, le marché est segmenté en soins de santé à domicile, hôpitaux, établissements de soins de longue durée, promoteurs d'essais cliniques, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Boîtes à pilules connectées |

| Flacons de pilules connectés |

| Distributeurs automatiques de pilules |

| Plaquettes thermoformées intelligentes |

| Bluetooth à basse consommation (BLE) |

| Wi-Fi |

| Cellulaire / NB-IoT |

| Communication en champ proche (NFC) |

| Pharmacies de détail |

| Pharmacies en ligne |

| Pharmacies hospitalières et de cliniques |

| Abonnements directs aux consommateurs |

| Soins de santé à domicile |

| Hôpitaux |

| Établissements de soins de longue durée |

| Promoteurs d'essais cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Boîtes à pilules connectées | |

| Flacons de pilules connectés | ||

| Distributeurs automatiques de pilules | ||

| Plaquettes thermoformées intelligentes | ||

| Par technologie de connectivité | Bluetooth à basse consommation (BLE) | |

| Wi-Fi | ||

| Cellulaire / NB-IoT | ||

| Communication en champ proche (NFC) | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies en ligne | ||

| Pharmacies hospitalières et de cliniques | ||

| Abonnements directs aux consommateurs | ||

| Par utilisateur final | Soins de santé à domicile | |

| Hôpitaux | ||

| Établissements de soins de longue durée | ||

| Promoteurs d'essais cliniques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boîtes et flacons de pilules intelligents ?

Le marché est évalué à 217,25 millions USD en 2026 et devrait atteindre 350,15 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les plaquettes thermoformées intelligentes sont le produit à la croissance la plus rapide, progressant à un TCAC de 8,26 % jusqu'en 2031.

Pourquoi les promoteurs d'essais cliniques adoptent-ils des flacons de pilules connectés ?

Les flacons à connectivité cellulaire fournissent des données d'observance en temps réel qui réduisent les déviations de protocole et renforcent les soumissions réglementaires.

Comment le Bluetooth se compare-t-il à la connectivité cellulaire dans ces appareils ?

Le Bluetooth domine l'usage grand public en raison de son faible coût et de son couplage avec les smartphones, tandis que la connectivité cellulaire s'impose dans les déploiements institutionnels nécessitant des téléchargements indépendants vers le cloud.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC prévisionnel de 6,34 % jusqu'en 2031, portée par le vieillissement des populations et les subventions gouvernementales pour les technologies de soins à domicile.

Quel est le principal obstacle réglementaire pour les fournisseurs ?

La conformité aux règles de protection des données du RGPD et de la HIPAA, qui ajoutent ensemble environ 520 000 USD de coûts de conformité annuels pour les opérations bi-régionales.

Dernière mise à jour de la page le: