Taille et part du marché des stylos à insuline intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

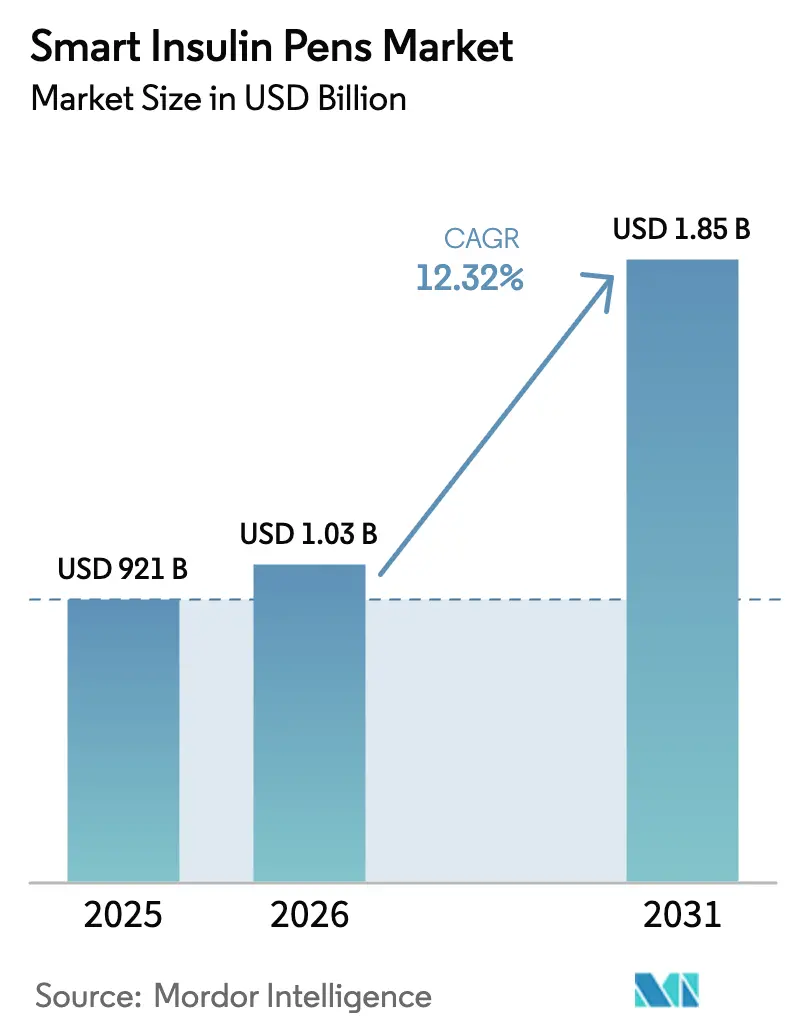

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stylos à insuline intelligents par Mordor Intelligence

La taille du marché des stylos à insuline intelligents en 2026 est estimée à 1,03 milliard USD, en hausse par rapport à la valeur de 2025 de 921 millions USD, avec des projections pour 2031 indiquant 1,85 milliard USD, croissant à un TCAC de 12,32 % sur la période 2026-2031. La prévalence croissante du diabète, le déploiement plus large des écosystèmes connectés d'administration de médicaments et les mesures favorables de remboursement demeurent les principaux catalyseurs de croissance. L'accent réglementaire mis sur la cybersécurité des dispositifs et l'interopérabilité des données continue de favoriser les entreprises disposant de ressources d'ingénierie plus importantes, tandis que la population adressable d'adultes diabétiques non traités crée une opportunité de volume à long terme. Les expansions manufacturières en cours par les grands producteurs d'insuline confirment davantage la visibilité de la demande et contribuent à stabiliser l'approvisionnement dans les régions clés.

Principaux enseignements du rapport

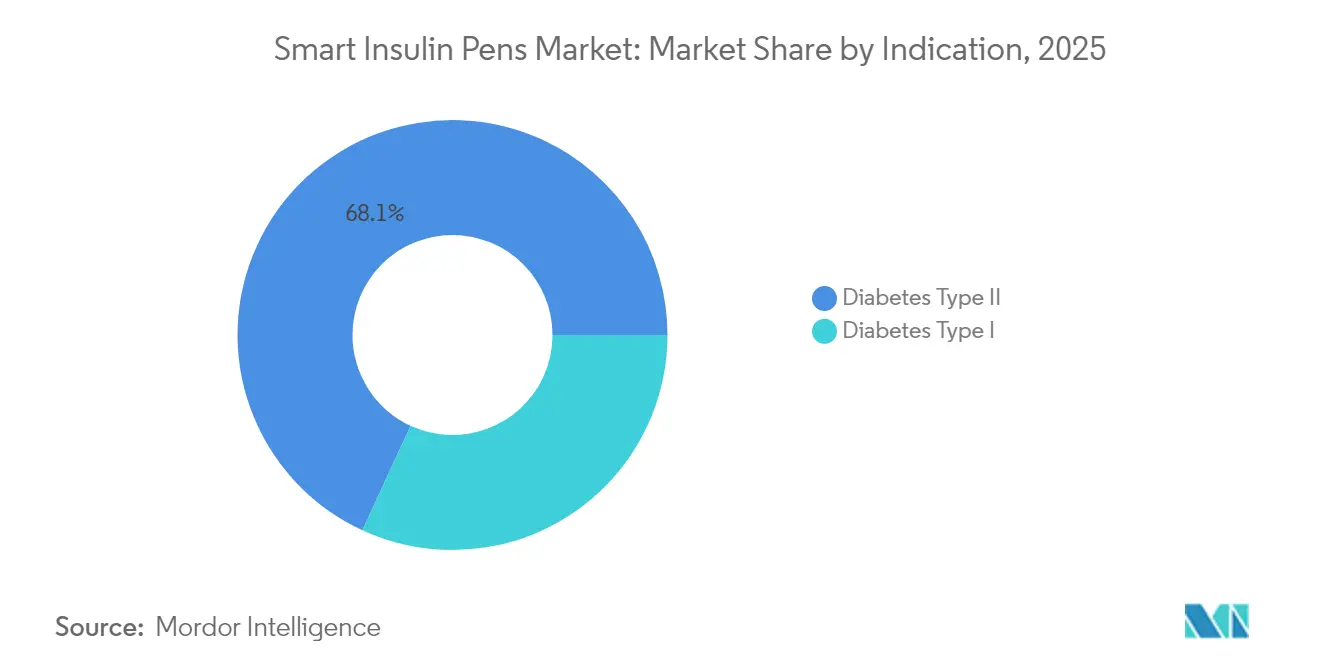

- Par indication, le diabète de type 2 détenait 68,12 % de la part du marché des stylos à insuline intelligents en 2025, tandis que le diabète de type 1 devrait croître à un TCAC de 14,02 % jusqu'en 2031.

- Par type de produit, les dispositifs réutilisables ont dominé avec une part de revenus de 55,78 % en 2025 ; les variantes jetables devraient afficher un TCAC de 13,84 % jusqu'en 2031.

- Par connectivité, les modèles compatibles Bluetooth représentaient 70,62 % de la taille du marché des stylos à insuline intelligents en 2025 ; les solutions multi-protocoles s'accéléreront à un TCAC de 14,09 % jusqu'en 2031.

- Par compatibilité avec le type d'insuline, les analogues à action rapide constituaient la classe dominante en 2025, tandis que les analogues à action prolongée devraient se développer à un TCAC de 13,21 % de 2026 à 2031.

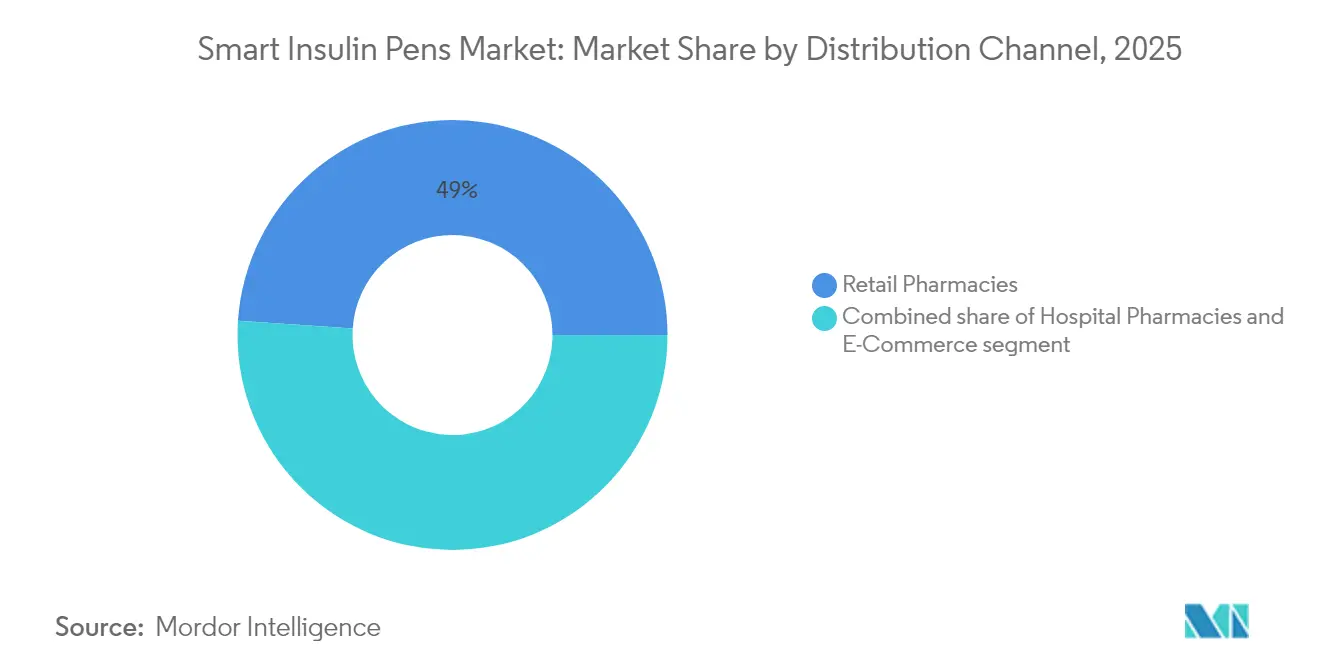

- Par canal de distribution, les pharmacies de détail détenaient une part de 48,95 % en 2025, tandis que les plateformes de commerce électronique devraient enregistrer un TCAC de 14,58 % sur la même période MORDORINTELLIGENCE.COM.

- Par utilisateur final, les hôpitaux et cliniques représentaient une part de 51,72 % en 2025, tandis que les environnements de soins à domicile devraient afficher un TCAC de 14,76 % jusqu'en 2031 MORDORINTELLIGENCE.COM.

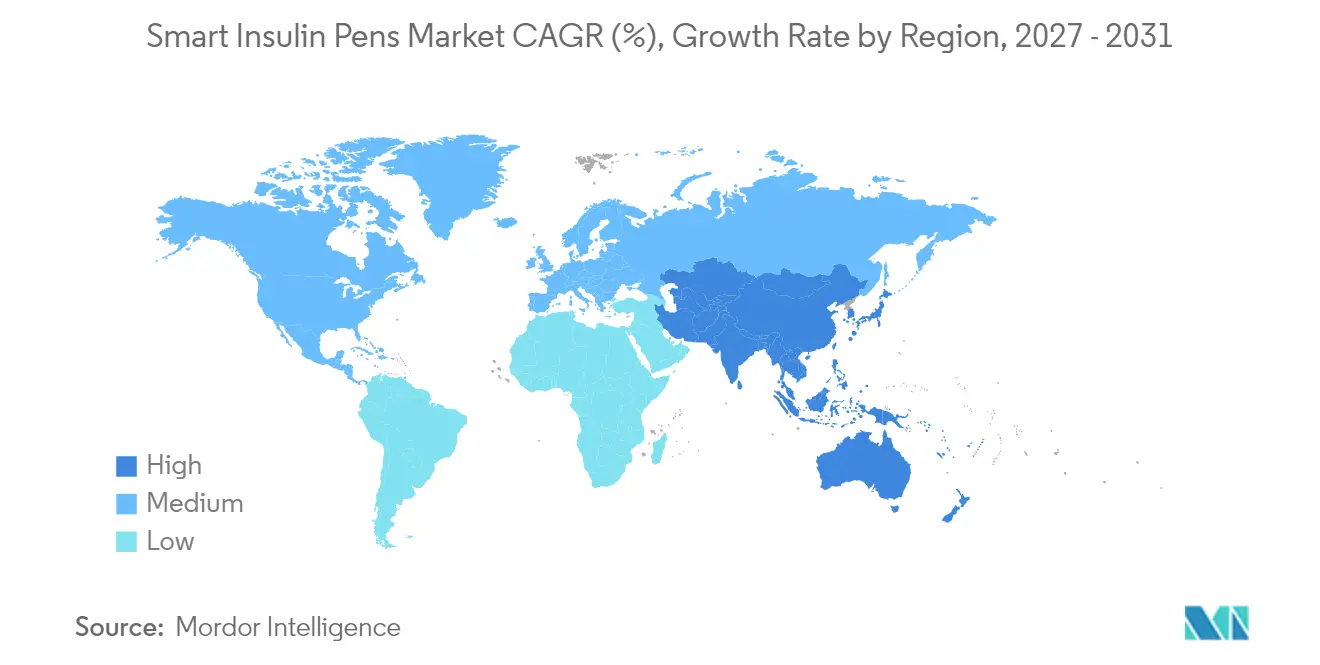

- Par géographie, l'Amérique du Nord représentait 38,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 13,18 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stylos à insuline intelligents

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du fardeau mondial du diabète | +3.2% | Mondial (élevé en Asie-Pacifique et au Moyen-Orient et Afrique) | Long terme (≥ 4 ans) |

| Évolution vers l'administration connectée de médicaments | +2.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques gouvernementales favorables de remboursement | +2.1% | Amérique du Nord et Europe, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Intégration de la surveillance continue du glucose | +2.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes de santé numérique | +1.7% | Mondial (précoce dans les marchés développés) | Moyen terme (2-4 ans) |

| Investissements croissants dans la technologie du diabète | +1.3% | Mondial (concentré en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial du diabète

Plus de 800 millions de personnes vivent avec le diabète, et les cas devraient atteindre 783,2 millions d'ici 2045, soulignant les perspectives de demande soutenue pour le marché des stylos à insuline intelligents[1]Centers for Disease Control and Prevention, "Rapport national sur les statistiques du diabète," cdc.gov. La région Pacifique occidental compte à elle seule 206 millions de cas, amplifiant le besoin de solutions d'administration d'insuline évolutives[2] U.S. Food and Drug Administration, "Cybersécurité dans les dispositifs médicaux," fda.gov Source : Fédération Internationale du Diabète, "Atlas du diabète de la FID," idf.org. La mortalité liée au diabète est en passe d'augmenter de 10 % d'ici 2030, pressant les systèmes de santé à adopter des technologies qui réduisent les complications grâce à un meilleur contrôle glycémique mdpi.com. Les coûts économiques dépassent déjà 966 milliards USD à l'échelle mondiale et devraient dépasser 1 000 milliards USD d'ici 2045, renforçant l'argument fondé sur la valeur en faveur des dispositifs de dosage connectés qui réduisent les taux d'hospitalisation. Dans ce contexte, le soutien au dosage précis, les alertes d'injection manquée et les rapports basés sur le cloud positionnent les stylos intelligents comme des outils essentiels dans les parcours de soins chroniques.

Évolution vers l'administration connectée de médicaments

Les stylos à insuline intelligents fonctionnent désormais comme des nœuds au sein d'écosystèmes numériques plus larges. L'autorisation FDA de Tandem pour Control-IQ+ en mars 2025 a élargi la thérapie automatisée à l'insuline aux patients de type 2, validant l'évolutivité de la plateforme. Des études montrent que l'administration connectée peut augmenter le temps dans la plage cible de 22,4 % et réduire l'HbA1c de 1,6 %. Les conseillers en dosage basés sur l'IA passent des essais in silico aux produits commerciaux, élargissant les avantages concurrentiels pour les premiers entrants. Les désignations d'interopérabilité permettent aux utilisateurs de combiner des composants de plusieurs fournisseurs tout en maintenant la sécurité, renforçant les effets de réseau qui favorisent les offres intégrées par rapport aux stylos autonomes.

Politiques gouvernementales favorables de remboursement

Le plafond mensuel Medicare de 35 USD pour l'insuline réduit considérablement les coûts à la charge des patients, encourageant les mises à niveau technologiques chez les patients plus âgés[3]Centers for Medicare & Medicaid Services, "Mises à jour de la couverture de l'insuline," cms.gov. Les dispositifs jetables d'administration d'insuline bénéficient désormais de voies de couverture dans le cadre de la Partie D, tandis que les pompes relèvent de la Partie B, créant des voies de remboursement parallèles que les producteurs peuvent exploiter. Les programmes de surveillance à distance des patients intégrant les données des stylos à insuline intelligents ont permis de réduire de 5 % les visites aux urgences, aidant les payeurs à justifier le financement des dispositifs. Ces politiques combinées font passer les stylos intelligents d'achats discrétionnaires à des outils remboursables dans les modèles basés sur la valeur.

Intégration de la surveillance continue du glucose

L'alliance de 2024 entre Abbott et Medtronic pour fusionner les données FreeStyle Libre avec le dosage InPen a établi le premier système Smart-MDI autorisé par la FDA. Les données du monde réel confirment un meilleur temps dans la plage cible et moins de doses de bolus manquées lorsque les stylos intelligents se synchronisent avec les flux de surveillance continue du glucose. De plus, les algorithmes qui analysent les schémas de surveillance continue du glucose produisent désormais des suggestions de dosage prédictives, faisant passer les soins des ajustements réactifs à l'optimisation proactive.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés et problèmes d'accessibilité financière | -2.1% | Mondial (le plus élevé dans les marchés émergents) | Moyen terme (2-4 ans) |

| Défis liés à la sécurité des données et à la conformité réglementaire | -1.8% | Mondial (strict en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Infrastructure de santé limitée dans les marchés émergents | -1.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Préférence pour les thérapies alternatives non invasives | -0.9% | Mondial (plus grande dans les marchés développés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés et problèmes d'accessibilité financière

Un patient américain assuré peut payer 35 USD par mois pour l'InPen de Medtronic, mais les utilisateurs non assurés peuvent faire face à des factures dépassant 200 USD. En Chine, seulement 11,4 % des patients de type 1 adoptent des pompes à insuline, principalement en raison des obstacles liés aux coûts, signalant un écart d'accessibilité similaire pour les stylos intelligents. Des tarifications échelonnées et des programmes d'aide aux patients ont émergé, mais une adoption plus large dépend encore de la preuve que les dispositifs haut de gamme réduisent les dépenses à long terme grâce à moins d'événements aigus.

Défis liés à la sécurité des données et à la conformité réglementaire

La section 524B de la FDA oblige désormais chaque stylo connecté à déposer des plans de cybersécurité et des nomenclatures logicielles, augmentant les coûts et les délais de développement. Le règlement européen sur les dispositifs médicaux et le RGPD ajoutent des obligations parallèles en matière de protection des données et de vigilance post-commercialisation, des avantages qui s'adaptent mieux aux grands acteurs établis. Les alertes persistantes concernant les vulnérabilités potentielles des pompes montrent que la conformité est un parcours, et non une étape, nécessitant des investissements continus dans le codage sécurisé, la gestion des correctifs et la réponse aux incidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la dominance du diabète de type 2 stimule la croissance des volumes

Le diabète de type 2 représentait 68,12 % de la taille du marché des stylos à insuline intelligents en 2025 et demeure le principal générateur de revenus. L'adoption est portée par l'initiation précoce croissante à l'insuline et les programmes d'éducation qui normalisent la thérapie par injection dans les cliniques d'Asie-Pacifique. Des études cliniques rapportent des réductions de l'HbA1c de 1,6 % et un temps dans la plage cible supérieur de 22,4 % avec le dosage automatisé pour cette cohorte, soutenant une pénétration accrue. Parallèlement, le diabète de type 1 affiche un TCAC de 14,02 %, le plus rapide parmi toutes les indications. Les approbations pédiatriques pour les systèmes de dosage automatisés élargissent l'exposition à la technologie dès le jeune âge, favorisant l'utilisation à vie de dispositifs connectés à des applications. Les communautés de défense actives facilitent la diffusion rapide des meilleures pratiques, renforçant la demande de stylos avancés dotés d'algorithmes prédictifs.

La composition des segments souligne comment les besoins spécifiques aux indications façonnent la priorisation des fonctionnalités. Les utilisateurs de type 2 préfèrent souvent des fonctions simplifiées de soutien à la titration intégrées dans les flux de travail des soins primaires. Les utilisateurs de type 1 recherchent le partage de données en temps réel et des alertes personnalisables qui s'adaptent à une gestion intensive. Ensemble, ces schémas soulignent qu'une stratégie universelle ne maximisera pas le marché des stylos à insuline intelligents ; des offres groupées dispositif-logiciel adaptées sont plutôt nécessaires pour débloquer une adoption complète selon les indications.

Par type de produit : les plateformes réutilisables permettent la fidélisation à l'écosystème

Les dispositifs réutilisables ont capturé 55,78 % des revenus en 2025, suite à l'accent mis par les fournisseurs sur les stylos à usage annuel liés aux cartouches d'insuline et aux plateformes d'analyse par abonnement. Les ventes répétées de consommables renforcent la fidélisation des clients et permettent des mises à niveau continues du micrologiciel. Les accessoires qui convertissent les stylos analogiques existants en systèmes connectés se développent rapidement en offrant des points d'entrée économiques. Les stylos intelligents jetables, cependant, progressent à un TCAC de 13,84 % en s'alignant sur les préférences d'usage unique dans les environnements sensibles au contrôle des infections et les marchés sensibles aux coûts. Avec des voies réglementaires simplifiées et une électronique plus légère, ces stylos réduisent la complexité de production.

La coexistence des deux types de produits reflète des critères d'achat divergents. Les grands centres urbains pourraient favoriser les stylos réutilisables pour leur durabilité et leur richesse en données, tandis que les cliniques rurales optent pour les jetables qui minimisent la maintenance. Les fabricants développent de plus en plus des gammes hybrides combinant une électronique réutilisable avec des réservoirs jetables, équilibrant la profondeur des fonctionnalités et l'accessibilité financière. Alors que la sensibilité aux prix reste un frein, la modularité des produits deviendra centrale pour défendre et élargir la part du marché des stylos à insuline intelligents.

Par technologie de connectivité : les solutions multi-protocoles stimulent l'interopérabilité

Le Bluetooth domine avec 70,62 % des ventes de 2025, grâce à une compatibilité quasi universelle avec les smartphones et une efficacité énergétique éprouvée. Cependant, les conceptions multi-protocoles qui combinent Bluetooth, NFC et radios cellulaires progressent à un TCAC de 14,09 % alors que les payeurs, les prestataires et les soignants exigent des flux de données sans friction. Le NFC répond aux transferts sécurisés au point de soins dans des environnements où le Wi-Fi ou le service cellulaire est inconsistant, tandis que les modems LTE intégrés assurent une synchronisation cloud continue pour les utilisateurs pédiatriques ou gériatriques sans smartphones. L'encouragement réglementaire pour les plateformes interopérables accélère la migration vers les multi-protocoles.

La connectivité redondante minimise les lacunes de données qui pourraient compromettre les informations cliniques. Au fil du temps, la migration vers des piles radio flexibles aidera les fournisseurs à sécuriser des contrats hospitaliers nécessitant une haute disponibilité et un chiffrement robuste. Par conséquent, l'innovation en matière de connectivité reste un champ de bataille clé au sein du marché des stylos à insuline intelligents et un domaine où les nouveaux entrants plus petits peuvent se différencier sans avoir besoin de vastes portefeuilles de consommables.

Par compatibilité avec le type d'insuline : la dominance des analogues à action rapide reflète les préférences cliniques

Les analogues à action rapide restent la classe compatible dominante car ils répondent efficacement aux besoins de dosage basal-bolus et aux repas. Les stylos intelligents optimisent ces insulines en horodatant les bolus et en invitant à des corrections lorsque des doses sont manquées. Les analogues à action prolongée, cependant, affichent le TCAC le plus élevé de 13,21 % à mesure que les nouvelles formulations hebdomadaires de nouvelle génération réduisent les frictions liées à l'observance. Les stylos adaptés à ces dosages à intervalles longs bénéficient de rappels et de tableaux de bord d'observance, approfondissant leur proposition de valeur.

La diversification de la compatibilité permet aux médecins de personnaliser les schémas thérapeutiques en fonction des données de style de vie collectées par les dispositifs connectés. À mesure que les paradigmes de médecine de précision s'imposent, les stylos qui prennent en charge de manière flexible plusieurs types d'insuline exploiteront un réseau de formulaires plus large, élargissant davantage la taille globale du marché des stylos à insuline intelligents au cours des dernières années de prévision.

Par canal de distribution : le commerce électronique perturbe les modèles traditionnels de pharmacie

Les pharmacies de détail représentaient 48,95 % des revenus de 2025 grâce aux flux d'assurance établis et aux services de formation aux dispositifs. Pourtant, les plateformes de commerce électronique devraient croître à un TCAC de 14,58 %, stimulées par la tarification directe aux consommateurs, les recharges automatiques et l'intégration de la télésanté. Les modèles d'abonnement tels que le programme à 50 USD par mois de Sequel démontrent comment l'exécution en ligne peut contourner les frictions des assureurs tout en améliorant l'observance. Les pharmacies hospitalières conservent des rôles de niche dans l'initiation aux soins aigus mais font face à des contraintes budgétaires qui limitent une pénétration plus large.

La distribution axée sur le numérique améliore la commodité pour les patients, en particulier dans les zones rurales où l'accès aux points de vente physiques est limité. À mesure que les téléconsultations deviennent routinières, les vitrines numériques sont appelées à devenir les centres d'exécution par défaut pour les stylos et capteurs de remplacement. Ce changement oblige les acteurs établis à recalibrer leurs stratégies de canal ou à risquer de céder des parts à des concurrents agiles natifs du commerce électronique.

Par utilisateur final : les environnements de soins à domicile stimulent la transformation du marché

Les hôpitaux et cliniques ont conservé une part de revenus de 51,72 % en 2025, bénéficiant des achats en gros et des programmes structurés d'éducation au diabète. Cependant, les environnements de soins à domicile se développent le plus rapidement à un TCAC de 14,76 % alors que les payeurs poussent la gestion des soins chroniques vers les milieux communautaires. Les stylos connectés transmettent les données de dosage directement dans les tableaux de bord des prestataires, permettant la titration à distance et l'intervention précoce. Des pilotes cliniques montrent une amélioration de l'HbA1c de 1,4 % et une réduction de 5 % des visites aux urgences lorsque la surveillance à domicile est combinée à un coaching structuré.

La pandémie de COVID-19 a normalisé la télésanté et les services de livraison à domicile, modifiant durablement les attentes des patients. Les stylos à insuline intelligents s'alignent sur ces attentes en offrant une intelligence de dosage dans les espaces de vie personnels. Les fournisseurs qui proposent un soutien virtuel complet seront les mieux positionnés pour capitaliser sur cette transition et élargir le marché des stylos à insuline intelligents dans la seconde moitié de la décennie.

Analyse géographique

L'Amérique du Nord a généré 38,10 % des revenus de 2025, soutenue par le plafond mensuel Medicare de 35 USD pour l'insuline et le remboursement bien établi des dispositifs connectés. Les mandats de cybersécurité de la FDA agissent comme des barrières à l'entrée qui protègent les positions des acteurs établis tout en encourageant les investissements continus en R&D. Des engagements de capitaux importants — tels que l'expansion de 4,1 milliards USD de Novo Nordisk en Caroline du Nord — signalent une confiance à long terme dans la demande régionale. Le Canada et le Mexique contribuent à une croissance incrémentale, bien que des paysages de payeurs fragmentés nécessitent des stratégies de tarification adaptées.

L'Europe maintient un élan régulier grâce au règlement sur les dispositifs médicaux, qui offre une voie unique de marquage CE dans 27 pays. La conformité au RGPD augmente les coûts fixes mais apporte de la clarté sur les normes de confidentialité des données. Des pays comme l'Italie démontrent une rentabilité positive pour l'administration avancée d'insuline, soutenant les décisions de couverture même dans un contexte de budgets nationaux de santé serrés. L'investissement en cours de 1,3 milliard EUR dans les stylos à insuline par Sanofi en Allemagne souligne la pertinence manufacturière de la région.

L'Asie-Pacifique se distingue avec un TCAC prévu de 13,18 %, propulsé par l'urbanisation, la hausse des revenus disponibles et un nombre estimé de 109 millions de cas de diabète non diagnostiqués. La Chine affiche déjà une forte pénétration des stylos, mais les préoccupations d'accessibilité financière persistent, ouvrant un espace pour des produits jetables et des accessoires à prix plus bas. L'Inde, le Japon et l'Australie présentent chacun des trajectoires réglementaires et de remboursement distinctes, nécessitant des plans d'entrée sur le marché nuancés. L'adoption rapide des solutions de santé mobile favorise les offres groupées stylo-surveillance continue du glucose intégrées qui répondent à la demande croissante de surveillance à distance dans des infrastructures de santé diverses.

Paysage concurrentiel

Le secteur des stylos à insuline intelligents reflète une consolidation modérée portée par la concurrence au niveau des plateformes. Medtronic, Novo Nordisk, Tandem Diabetes Care et Abbott relient les stylos intelligents, les systèmes de surveillance continue du glucose et les algorithmes de dosage dans des écosystèmes fermés, décourageant les patients d'effectuer des mises à niveau fragmentées. Ces entreprises s'appuient sur des équipes réglementaires établies et des cadres de cybersécurité, facilitant la conformité aux règles de la section 524B. L'activité de partenariat — illustrée par l'alliance mondiale d'Abbott avec Medtronic — élargit les bassins de patients adressables et accélère les mises à niveau des fonctionnalités sans développement entièrement interne.

Les acteurs émergents se concentrent sur la disruption par les prix et la conception centrée sur l'utilisateur. Le modèle direct aux consommateurs de Sequel Med Tech réduit les coûts mensuels, tandis que CeQur oriente de nouveaux financements vers des stylos-patch portables simplifiés. La différenciation technologique repose de plus en plus sur des moteurs de recommandation de dosage basés sur l'IA et la connectivité multi-protocoles. À mesure que les payeurs migrent vers des contrats basés sur les résultats, les fournisseurs capables de fournir des preuves longitudinales de réduction des événements indésirables gagneront en pouvoir de négociation.

Les barrières à l'entrée reposent désormais sur la combinaison de preuves de bénéfice clinique, de préparation en matière de cybersécurité et d'architecture interopérable. Les acteurs établis disposant de portefeuilles d'insuline diversifiés peuvent subventionner les marges sur les dispositifs grâce aux revenus des médicaments, renforçant leur avantage concurrentiel. Pendant ce temps, des espaces blancs subsistent dans les marchés émergents où les niveaux de prix et la logistique de distribution constituent des défis pour les marques haut de gamme. La fabrication locale stratégique et les gammes de produits modulaires pourraient débloquer ces segments et élargir la portée globale du marché des stylos à insuline intelligents.

Leaders du secteur des stylos à insuline intelligents

Novo Nordisk A/S

Eli Lilly and Company

Medtronic plc

Abbott Laboratories

Ypsomed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tandem Diabetes Care et Abbott ont convenu d'intégrer les futures données des capteurs glucose-cétone avec les systèmes automatisés d'administration d'insuline, ciblant la détection précoce de l'acidocétose diabétique.

- Avril 2025 : Biolinq a levé 100 millions USD en Série C pour commercialiser des capteurs portables multi-analytes pertinents pour le retour d'information sur le dosage par stylo.

- Avril 2025 : Medtronic a déposé des soumissions 510(k) pour MiniMed 780G en tant que contrôleur alternatif et l'algorithme SmartGuard en tant que contrôleur glycémique interopérable.

- Mars 2025 : Vivani Medical a publié des données précliniques positives pour l'implant de sémaglutide à administration annuelle NPM-139, mettant en évidence de nouveaux vecteurs de concurrence dans la thérapie injectable.

- Mars 2025 : Sequel Med Tech a lancé commercialement la pompe twiist avec l'intégration Abbott Libre 3 Plus à environ 50 USD par mois via des programmes d'économies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stylos à insuline intelligents comme des dispositifs d'administration d'insuline connectés, réutilisables ou jetables, qui enregistrent la dose et l'heure, souvent aussi les données glycémiques, et synchronisent ces informations via Bluetooth ou NFC avec une application compagnon pour les personnes vivant avec le diabète de type 1 ou de type 2. Nous suivons les expéditions en sortie d'usine et les revenus associés aux dispositifs dans le monde entier, et capturons également les capuchons de rétrofit qui transforment les stylos standard en stylos connectés.

Exclusion du périmètre : les stylos conventionnels non connectés et les pompes à insuline autonomes sont en dehors de notre périmètre de dimensionnement.

Aperçu de la segmentation

- Par indication

- Diabète de type I

- Diabète de type II

- Par type de produit

- Stylos intelligents réutilisables

- Stylos intelligents jetables

- Accessoires / capuchons pour stylos intelligents

- Par technologie de connectivité

- Bluetooth

- Communication en champ proche (NFC)

- Multi-protocoles (Bluetooth + NFC / cellulaire)

- Par compatibilité avec le type d'insuline

- Analogues à action rapide

- Analogues à action prolongée

- Formulations prémélangées

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Commerce électronique

- Par utilisateur final

- Environnements de soins à domicile

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des endocrinologues, des acheteurs de pharmacies hospitalières, des chefs de produits de dispositifs et des payeurs de santé numérique en Amérique du Nord, en Europe et en Asie valident les taux de pénétration, les prix du monde réel et les cycles de remplacement, nous permettant d'affiner chaque hypothèse secondaire.

Recherche documentaire

Nous commençons par examiner des sources publiques de premier rang telles que la Fédération Internationale du Diabète, les dossiers 510(k) de la FDA, les feuilles de commerce d'Eurostat et les portails de santé nationaux pour dimensionner les utilisateurs d'insuline et les flux d'importation. Les rapports annuels, les formulaires 10-K, les extractions de brevets Questel, les études de dosage évaluées par des pairs, les journaux douaniers Volza et les flux d'actualités dans Dow Jones Factiva affinent les prix de vente moyens et les courbes d'adoption. Un second balayage examine les listes de remboursement, les avis de rappel de dispositifs et les registres d'essais cliniques, permettant à notre équipe de détecter les changements précoces de la demande. Les titres mentionnés sont illustratifs uniquement ; de nombreuses autres publications ont été vérifiées de manière croisée par les analystes de Mordor.

Dimensionnement du marché et prévisions

Nous ancrons 2025 avec une construction descendante de la prévalence au traitement multipliée par la pénétration des stylos intelligents et un prix de vente moyen pondéré mondialement. Des agrégations sélectives de fournisseurs et des vérifications de canaux servent de garde-fous ascendants avant que les totaux ne soient réconciliés. Les intrants clés comprennent la population insulino-traitée diagnostiquée, l'intervalle de remplacement des stylos, l'érosion des coûts des modules Bluetooth, les ratios de remboursement et l'observance de la journalisation des doses. Une régression multivariée, testée par analyse de scénarios, projette les valeurs jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes ; les écarts signalés déclenchent des vérifications supplémentaires. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires pour les rappels, les changements de remboursement ou les fusions avant la livraison aux clients.

Pourquoi notre référence sur les stylos à insuline intelligents mérite confiance

Les chiffres publiés diffèrent car les entreprises varient dans leur périmètre, leur géographie et leur année de référence monétaire.

Mordor Intelligence applique une définition cohérente, une validation à double voie et une actualisation annuelle, de sorte que les intrants restent alignés et à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,92 milliard USD (2025) | ||

| 0,90 milliard USD (2025) | Cabinet de conseil mondial A | Mélange des prix de vente moyens des marchés émergents et développés sans parité de calendrier monétaire |

| 0,85 milliard USD (2024) | Observatoire sectoriel B | Année de base historique et absence de validation primaire |

| 0,18 milliard USD (2025) | Revue professionnelle C | Exclut les capuchons de rétrofit et les modèles NFC |

Cette comparaison montre que notre sélection rigoureuse de variables et notre modélisation à double voie offrent aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des stylos à insuline intelligents ?

Le marché est évalué à 1,03 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031, croissant à un TCAC de 12,32 % sur la période 2026-2031.

Quel segment est en tête par indication ?

Le diabète de type 2 détient une part de revenus de 68,12 %, tandis que le diabète de type 1 enregistre le TCAC le plus rapide de 14,02 % jusqu'en 2031.

Quelle est l'importance de la part régionale de l'Amérique du Nord ?

L'Amérique du Nord représente 38,10 % des revenus mondiaux, soutenue par un remboursement solide et une adoption précoce des technologies.

Quelle technologie de connectivité est la plus courante ?

Quelle technologie de connectivité est la plus courante ?

Pourquoi les stylos multi-protocoles attirent-ils l'attention ?

Ils améliorent la fiabilité des données et l'interopérabilité, répondant aux exigences réglementaires et cliniques d'une intégration transparente dans l'écosystème.

Quels sont les principaux freins à la croissance ?

Le prix élevé des dispositifs et les coûts accrus de conformité en matière de cybersécurité représentent les obstacles les plus significatifs, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: