Taille et Part du Marché du Tétrachlorure de Silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Tétrachlorure de Silicium par Mordor Intelligence

La taille du Marché du Tétrachlorure de Silicium est projetée à 2,71 milliards USD en 2025, 2,82 milliards USD en 2026, et devrait atteindre 3,45 milliards USD d'ici 2031, avec un CAGR de 4,12 % de 2026 à 2031. Une poussée agressive vers le recyclage en circuit fermé des chlorosilanes dans les usines chinoises de polysilicium, la hausse de la demande en fibres de transport 5G et les expansions de capacités de semi-conducteurs en Amérique du Nord et en Asie du Sud-Est reconfigurent chaque niveau de la chaîne de valeur. Le matériau de grade électronique gagne en importance à mesure que la pureté 7N-9N devient la norme pour les nœuds avancés, tandis que les stratégies de production de gaz sur site adoptées par les principaux fournisseurs de gaz spéciaux réduisent les expéditions en conteneurs ISO longue distance. Les producteurs intégrés consolident les capacités de moindre qualité, relevant le plancher de pureté du grade technique et resserrant la disponibilité des matières premières. Simultanément, les projets émergents de polysilicium au Moyen-Orient alimentés par des énergies renouvelables à faible coût signalent l'émergence de nouveaux nœuds de demande régionaux pour les acteurs du marché du tétrachlorure de silicium.

Principaux Enseignements du Rapport

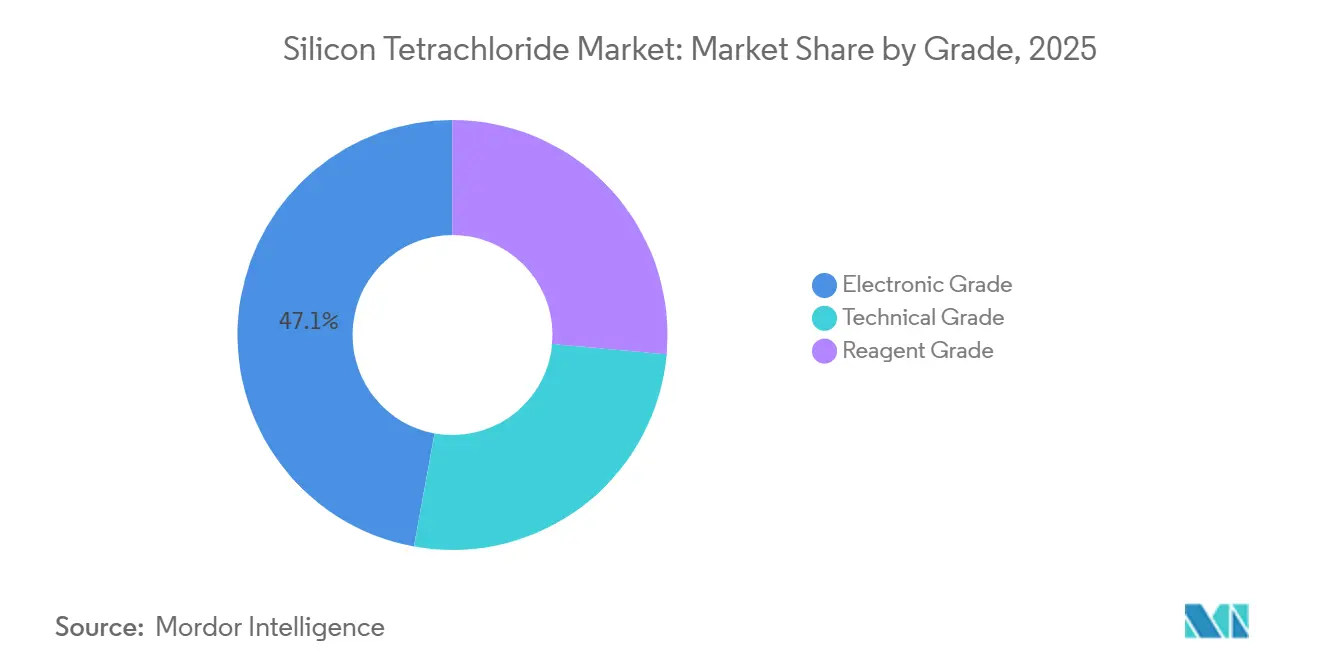

- Par grade, le grade électronique a dominé avec 47,13 % de la part du marché du tétrachlorure de silicium en 2025 et devrait progresser à un CAGR de 4,61 % durant la période de prévision (2026-2031).

- Par application, l'électronique et les semi-conducteurs ont représenté 35,22 % de la taille du marché du tétrachlorure de silicium en 2025, tandis que les préformes de fibres optiques progressent à un CAGR de 4,95 % jusqu'en 2031.

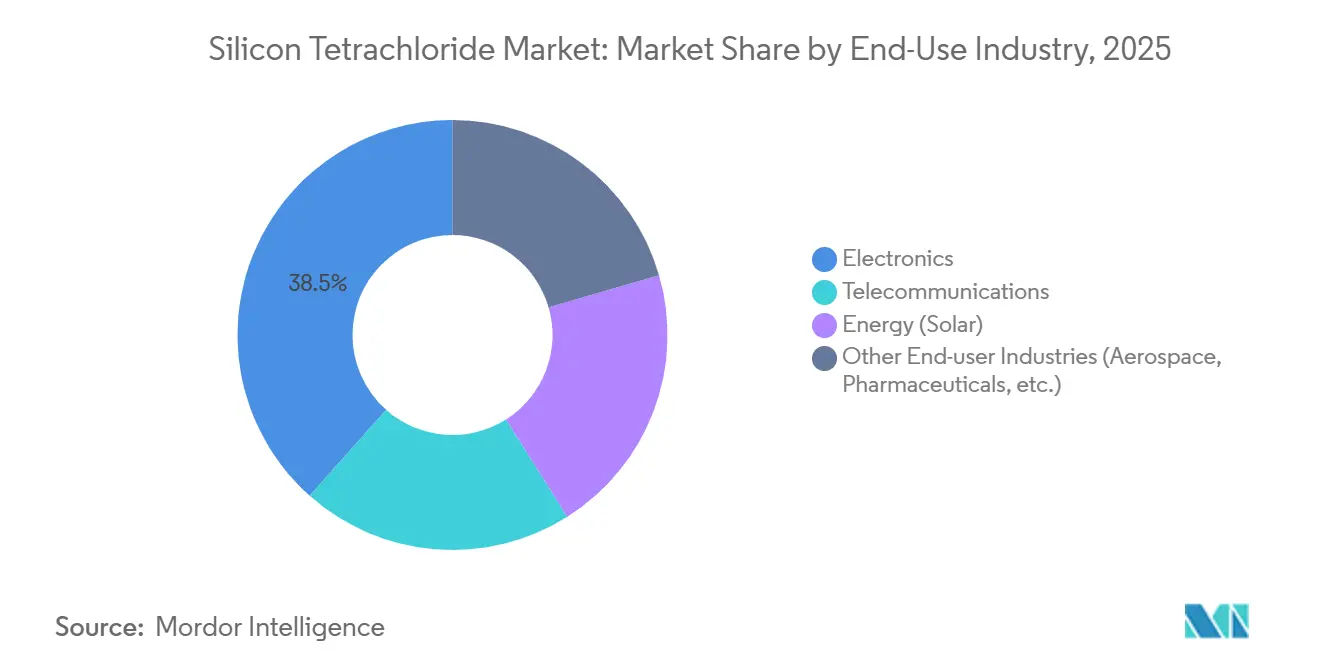

- Par industrie d'utilisation finale, l'électronique a représenté 38,45 % des revenus en 2025 ; l'industrie des télécommunications devrait enregistrer le CAGR le plus rapide de 4,89 % jusqu'en 2031.

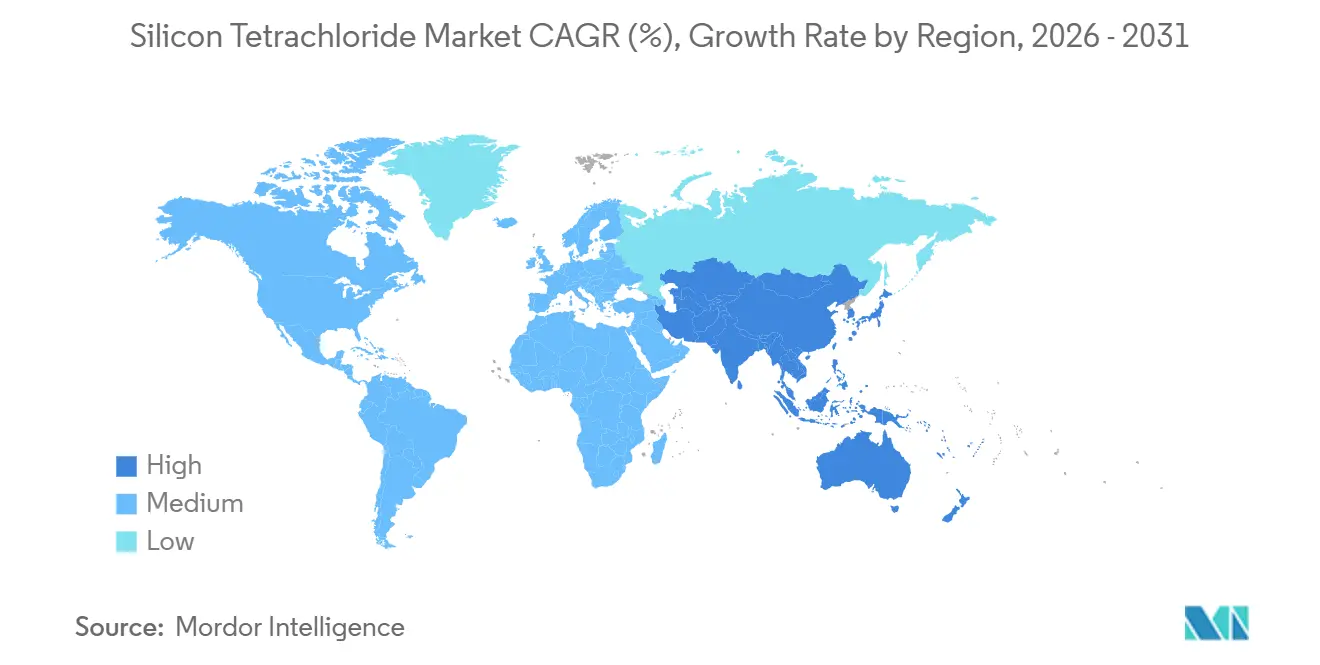

- Par géographie, l'Asie-Pacifique a détenu 57,45 % des revenus en 2025 et se développe à un CAGR de 4,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Tétrachlorure de Silicium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de fibres optiques dans les télécommunications | +1.2% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde) et en Amérique du Nord (déploiement 5G/FTTH) | Moyen terme (2-4 ans) |

| Utilisation croissante dans le polysilicium pour le photovoltaïque solaire | +1.5% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient (Oman, Arabie Saoudite) | Long terme (≥ 4 ans) |

| Investissements croissants dans la fabrication de semi-conducteurs | +0.9% | Amérique du Nord (CHIPS Act), Europe (Dresde), Asie-Pacifique (Corée du Sud, Japon, Malaisie) | Moyen terme (2-4 ans) |

| Adoption croissante dans les chaînes de silice pyrogénée et de silane | +0.7% | Mondial, avec Asie-Pacifique (Chine 45 % de part) et Amérique du Nord (silicones automobile/VE) | Long terme (≥ 4 ans) |

| R&D sur les fibres à cœur creux à très faibles pertes et les métamatériaux nécessitant du SiCl₄ à pureté 7N et plus | +0.3% | Amérique du Nord, Europe (institutions de recherche), Japon (Tokuyama) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Fibres Optiques dans les Télécommunications

Les déploiements mondiaux de télécommunications resserrent la demande de SiCl₄ de haute pureté car les procédés de fabrication de préformes MCVD (Dépôt Chimique en Phase Vapeur Modifié), PCVD (Dépôt Chimique en Phase Vapeur par Plasma), OVD (Dépôt en Phase Vapeur Externe) et VAD (Dépôt en Phase Vapeur Axiale) reposent tous sur la réaction du SiCl₄ et de l'oxygène pour former de la suie de silice qui est ensuite consolidée en verre. Les procédés VAD et OVD offrent le débit le plus élevé, produisant des préformes permettant d'obtenir jusqu'à 250 km de fibre chacune, tandis que le PCVD offre une conversion à 100 % du précurseur mais porte les spécifications de pureté à 6N-7N[1]Fiberoptix Ltd., "Avancées dans la Fabrication de Préformes VAD et OVD," fiberoptix.com. La densification active des macro-cellules et petites cellules 5G en Chine et l'accélération des déploiements FTTH (Fibre jusqu'au Domicile) en Inde soutiennent l'attraction de l'Asie-Pacifique sur le marché du tétrachlorure de silicium. Les opérateurs de centres de données nord-américains et européens qui migrent vers l'optique cohérente 400G/800G contribuent également, en particulier pour les fibres à très faibles pertes qui nécessitent des matières premières à pureté 7N et plus. La recherche spécialisée sur les fibres à cœur creux et les métamatériaux élève encore les exigences de pureté et maintient une tarification premium sur les approvisionnements de grade électronique.

Utilisation Croissante dans le Polysilicium pour le Photovoltaïque Solaire

Le polysilicium reste le plus grand consommateur individuel de SiCl₄, mais la surcapacité et la pression sur les prix ont forcé une consolidation généralisée en Chine. Les six premiers producteurs ont collectivement levé plus de 50 milliards CNY (6,96 milliards USD) en 2025 pour acquérir et mettre en veille environ 1 million de tonnes de capacités obsolètes, une mesure qui a resserré la disponibilité du grade technique et contribué à stabiliser les prix. Parallèlement, la technologie des réacteurs à lit fluidisé gagne des parts de marché car elle réduit la consommation d'énergie d'environ 25 % et génère moins de SiCl₄ par kilogramme de polysilicium, tempérant légèrement la croissance absolue des volumes. Les cellules solaires de type N ont capturé la moitié de la part de marché mondiale en 2023 et exigent une pureté du polysilicium de 9N-11N, poussant indirectement la technologie de purification du SiCl₄ vers de nouvelles limites. La production émergente au Moyen-Orient, comme l'usine de 100 kilotonnes par an de Sohar à Oman, diversifiera géographiquement le marché du tétrachlorure de silicium tout en préservant l'élan de la demande à long terme.

Investissements Croissants dans la Fabrication de Semi-conducteurs

Le CHIPS Act aux États-Unis et des programmes d'incitation comparables dans l'Union Européenne et en Malaisie catalysent une vague de nouvelles usines de 300 mm. Chaque site consomme 25 à 1 000 kg de SiCl₄ par an pour les procédés CVD (Dépôt Chimique en Phase Vapeur), un tonnage modeste mais exigeant des grades 7N-9N[2]Semiconductor Industry Association & OECD, "Document de Scénario d'Émission pour le Dépôt Chimique en Phase Vapeur," sia.org. Les géants des gaz spéciaux contournent les goulets d'étranglement logistiques en construisant des usines de production sur site, comme en témoignent les projets de plusieurs milliards de dollars à Dresde et à Singapour, réduisant la dépendance aux conteneurs ISO et abaissant les émissions résiduelles. Le projet de coentreprise malaisienne de polysilicium de grade semi-conducteur de 10 kilotonnes, alimenté par l'hydroélectricité renouvelable, positionne l'Asie du Sud-Est comme un pôle fiable pour les matières premières de pureté extrême et renforce la résilience régionale face aux chocs d'approvisionnement géopolitiques.

Adoption Croissante dans les Chaînes de Silice Pyrogénée et de Silane

La production de silice pyrogénée par hydrolyse à la flamme du SiCl₄ se développe à un CAGR de 5,85 % jusqu'en 2035, portée par les formulations de pneus verts liées aux véhicules électriques et les mastics de construction haute performance. L'Asie-Pacifique détient environ 45 % des revenus de la silice pyrogénée, la Chine dominant les capacités et les grands acteurs intégrés contrôlant à la fois le SiCl₄ et les silices en aval. Les expansions d'usines dans le Michigan, en Caroline du Sud, au Japon et en Corée du Sud illustrent une orientation délibérée vers l'autosuffisance régionale dans le marché du tétrachlorure de silicium, garantissant un approvisionnement sécurisé en matières premières pour les industries critiques et protégeant les marges de la volatilité du fret.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations de plus en plus strictes sur les émissions de chlore (ex. : règle de recyclage RPC supérieure ou égale à 98,5 %) | -0.80% | Chine (principalement), avec répercussions sur l'ASEAN et l'Inde à mesure que les capacités nationales de polysilicium se développent | Court terme (≤ 2 ans) |

| Coûts logistiques élevés pour le transport en conteneurs ISO des grades 6N-9N | -0.50% | Mondial, en particulier les expéditions transfrontalières (Chine → Amérique du Nord/Europe ; ASEAN → États-Unis) | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement à la volatilité des prix du silicium métallique | -0.60% | Cœur Asie-Pacifique (Chine 90 % de la capacité mondiale en silicium métallique), se répercutant sur tous les marchés dérivés du SiCl₄ à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations de Plus en Plus Strictes sur les Émissions de Chlore

La norme chinoise T/CCSAS 052-2025 exige un recyclage des chlorosilanes supérieur ou égal à 98,5 %, contraignant les lignes de polysilicium existantes à investir des dizaines de millions de dollars dans des mises à niveau de distillation et d'épuration, ou à quitter le marché. Les cadres ESG (Environnementaux, Sociaux et de Gouvernance) parallèles qui émergent en Inde et dans l'Union Européenne resserrent encore les plafonds d'émissions et la comptabilité carbone, relevant effectivement le plancher de coûts pour les petits producteurs ou ceux technologiquement dépassés. Les grands acteurs verticalement intégrés qui opèrent déjà avec plus de 99 % de recyclage bénéficient d'un avantage en termes de coûts de conformité, renforçant les tendances à la consolidation sur le marché du tétrachlorure de silicium.

Coûts Logistiques Élevés pour le Transport en Conteneurs ISO des Grades 6N-9N

Le SiCl₄ de très haute pureté doit être expédié dans des conteneurs ISO en acier inoxydable spécialement nettoyés, et chaque cycle aller-retour comprend des tests de résidus rigoureux, un nettoyage et une certification qui ajoutent 15 à 25 % aux tarifs de fret de base. Les mouvements transfrontaliers d'Asie vers l'Amérique du Nord peuvent augmenter les coûts livrés de 8 à 12 % par rapport à l'approvisionnement domestique, érodant les marges des fournisseurs et incitant à la création de pôles de production régionaux. Les stratégies de production sur site adoptées par les grands gaziers contournent entièrement le transport, resserrant la capacité logistique marchande et contraignant les petits acheteurs à s'engager dans des accords d'enlèvement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Le Grade Électronique Commande une Prime à Mesure que la Course à la Pureté s'Intensifie

Le Grade Électronique a détenu une part dominante de 47,13 % du marché du tétrachlorure de silicium en 2025 et devrait croître à un CAGR de 4,61 % jusqu'en 2031. La quête de la logique 3 nm, de la DRAM 3D et du polysilicium à 11 nines stimule les investissements dans les colonnes de distillation à plusieurs étages, l'élimination du bore à l'état de traces et les systèmes de récupération en circuit fermé. Par conséquent, l'écart de prix historique entre les grades électronique et technique se réduit, notamment parce que les mandats de recyclage chinois poussent même les producteurs de grade solaire à adopter des procédés de plus haute pureté. Tokuyama, Wacker et Hemlock Semiconductor regroupent désormais le SiCl₄, le silane et le polysilicium hyper-pur dans des offres intégrées, renforçant les coûts de changement pour les usines en aval.

Le Grade Technique, bien qu'encore indispensable au photovoltaïque solaire, fait face à une pression sur les marges due à la surcapacité ; les taux d'utilisation ont chuté à 33-40 % début 2025, et les prix spot du polysilicium ont plongé de plus de 50 % en glissement annuel, comprimant les coûts de trésorerie à l'échelle de l'industrie. Le Grade Réactif reste une niche pour les laboratoires et la synthèse spécialisée, avec des volumes et des prix largement isolés des fluctuations du marché solaire. Pour tous les grades, la taille du marché du tétrachlorure de silicium pour le matériau de grade électronique devrait dépasser la croissance globale, illustrant l'avantage durable de la différenciation par la pureté.

Par Application : Les Préformes de Fibres Optiques Progressent Fortement grâce à la 5G et à la Demande des Centres de Données

L'Électronique & les Semi-conducteurs ont dominé les applications avec une part de 35,22 % en 2025, mais les Préformes de Fibres Optiques constituent le cas d'utilisation à la croissance la plus rapide avec un CAGR de 4,95 % jusqu'en 2031, reflétant les cycles de mise à niveau des opérateurs de télécommunications. Chaque voie de fabrication de préformes utilise le SiCl₄ comme précurseur de silice privilégié, et le débit plus élevé des lignes VAD et OVD augmente la consommation absolue même si les efficacités de conversion s'améliorent. L'utilisation parfaite du précurseur par le PCVD déplace l'attention du volume vers la pureté, poussant les vendeurs à garantir des normes 6N-7N de manière constante et ouvrant des micro-niches premium au sein du marché plus large du tétrachlorure de silicium.

Les Intermédiaires Chimiques, tels que la silice pyrogénée et les agents de couplage silane, fournissent un plancher de demande stable lié à la croissance des véhicules électriques et à l'adoption de la construction verte. Pendant ce temps, l'Électronique et les Semi-conducteurs se bifurquent entre des besoins CVD en vrac de faible pureté et des demandes minuscules mais lucratives de 9N pour les nœuds de plaquettes avancés. Les segments plus petits, notamment les revêtements spéciaux et les élastomères, bénéficient de l'innovation produit mais n'influencent pas matériellement les trajectoires totales de volume.

Par Industrie d'Utilisation Finale : Les Télécommunications Dépassent l'Électronique à Mesure que l'Appétit pour la Fibre s'Accélère

L'Électronique a capturé 38,45 % de la part du marché du tétrachlorure de silicium en 2025 ; cependant, les Télécommunications devraient enregistrer le CAGR le plus élevé de 4,89 % jusqu'en 2031. Les expansions massives d'usines de fibres en Chine, en Inde et aux États-Unis, associées aux mises à niveau des câbles sous-marins, amplifient le taux d'utilisation des lignes VAD et OVD et donc la demande de SiCl₄. Les producteurs de fibres intégrés co-localisent de plus en plus les unités de distillation de SiCl₄ pour minimiser les frais généraux logistiques et répondre à la demande à délai court, une tendance qui cimente leur pouvoir de négociation.

La demande dans l'Énergie (Solaire) se modère à mesure que la technologie FBR granulaire se répand et que l'intensité en polysilicium par watt diminue, mais le segment reste suffisamment important pour ancrer la consommation de base. Les utilisateurs automobiles et de construction de silice pyrogénée, de silanes organofonctionnels et de mastics spéciaux affichent une croissance régulière alignée sur l'électrification et les programmes de dépenses d'infrastructure dans le monde entier, soutenant un portefeuille de demande diversifié sur le marché du tétrachlorure de silicium.

Analyse Géographique

L'Asie-Pacifique a conservé 57,45 % de la part mondiale en 2025 et devrait se développer à un CAGR de 4,66 % durant la période de prévision (2026-2031), portée par la domination de la Chine dans le polysilicium, les préformes de fibres optiques et la silice spéciale. La rationalisation des capacités en Chine a déplacé la courbe d'offre vers le haut, permettant aux leaders bien capitalisés de capturer des marges tandis que les actifs plus anciens fermaient. Le Japon et la Corée du Sud renforcent leur production de pureté extrême, et le projet malaisien de grade semi-conducteur soutenu par l'hydroélectricité positionne l'ASEAN comme un nœud de redondance important pour le marché du tétrachlorure de silicium.

L'Amérique du Nord réapparaît comme une base de production stratégique. Le financement du CHIPS Act pour Hemlock Semiconductor et le redémarrage de Moses Lake par REC Silicon soulignent la relocalisation pilotée par les politiques des matériaux de très haute pureté. Les grands gaziers spéciaux ajoutent des usines de production sur site régionales pour réduire les coûts logistiques des conteneurs ISO. Les tarifs élevés de l'électricité en Europe limitent l'économie du polysilicium mais pas celle du SiCl₄ de grade électronique à valeur ajoutée, ce qui incite à des investissements concentrés autour des clusters d'usines en Allemagne et en Irlande.

Le Moyen-Orient fait ses débuts avec l'installation de polysilicium de 100 kilotonnes d'Oman utilisant l'énergie solaire et éolienne à faible coût, créant une demande d'ancrage de 300 à 400 kilotonnes de SiCl₄ par an une fois les opérations en régime permanent lancées. L'Afrique et l'Amérique du Sud restent dépendantes des importations, représentant une part minimale mais offrant un volume incrémental pour les fournisseurs cherchant une diversification géographique sur le marché du tétrachlorure de silicium.

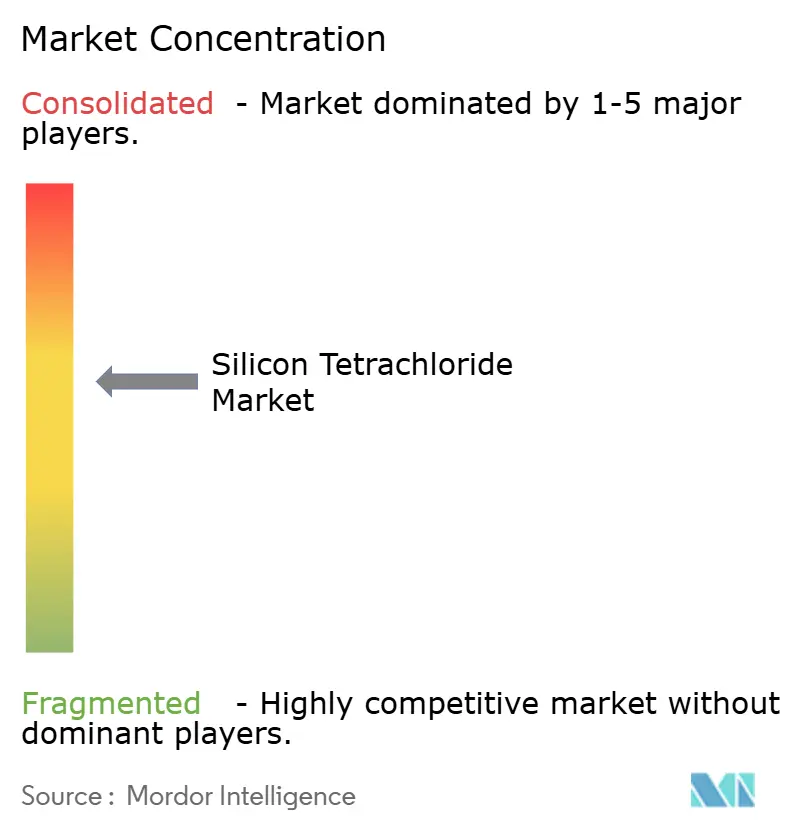

Paysage Concurrentiel

Le marché du Tétrachlorure de Silicium est modérément concentré. La dynamique de la course aux brevets favorise les acteurs établis disposant de décennies de savoir-faire en matière de procédés ; cependant, les données d'intensification des procédés en libre accès circulant dans la littérature académique abaissent les barrières à la connaissance pour les suiveurs rapides. Les réglementations environnementales qui imposent un recyclage supérieur ou égal à 98,5 % émoussent les stratégies concurrentielles à faible technologie et alignent la durabilité avec la rentabilité, un paysage dans lequel les géants intégrés conformes sécurisent des contrats d'approvisionnement à long terme avec les acteurs majeurs du solaire et des semi-conducteurs.

Leaders de l'Industrie du Tétrachlorure de Silicium

Wacker Chemie AG

Tokuyama Corporation

OCI Company Ltd.

Evonik Industries AG

Linde plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2026 : Le fabricant chimique sud-coréen OCI Holdings a annoncé que sa filiale malaisienne, OCI TerraSus, a obtenu un investissement de 125 millions USD de la Société Financière Internationale pour construire et exploiter une usine de polysilicium. Cette avancée dans la production de polysilicium peut stimuler la demande de tétrachlorure de silicium, qui est essentiel en tant qu'intermédiaire dans la fabrication du polysilicium.

- Janvier 2026 : United Solar Polysilicon (FZC) SPC a obtenu un financement de la SFI pour établir une usine de polysilicium sur site vierge dans la Zone Franche de Sohar à Oman. Cette avancée dans la production de polysilicium peut stimuler la demande de tétrachlorure de silicium.

Portée du Rapport sur le Marché Mondial du Tétrachlorure de Silicium

Le tétrachlorure de silicium est un liquide fumant incolore, hautement volatil et corrosif à l'odeur piquante, utilisé principalement pour produire du silicium de haute pureté, des fibres optiques et des matériaux à base de silice. Il réagit violemment avec l'eau pour produire de l'acide chlorhydrique. Il est essentiel dans l'industrie des semi-conducteurs pour la gravure et le dépôt chimique en phase vapeur.

Le marché du tétrachlorure de silicium est segmenté par grade, application, industrie d'utilisation finale et géographie. Par grade, le marché est segmenté en grade électronique, grade technique et grade réactif. Par application, le marché est segmenté en électronique et semi-conducteurs, préformes de fibres optiques, intermédiaires chimiques et autres applications (caoutchouc silicone, etc.). Par industrie d'utilisation finale, le marché est segmenté en électronique, télécommunications, énergie (solaire) et autres industries d'utilisation finale (aérospatiale, pharmaceutique, etc.). Le rapport couvre également la taille du marché et les prévisions pour le tétrachlorure de silicium dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Grade Électronique |

| Grade Technique |

| Grade Réactif |

| Électronique et Semi-conducteurs |

| Préformes de Fibres Optiques |

| Intermédiaires Chimiques |

| Autres Applications (Caoutchouc Silicone, etc.) |

| Électronique |

| Télécommunications |

| Énergie (Solaire) |

| Autres Industries d'Utilisation Finale (Aérospatiale, Pharmaceutique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade | Grade Électronique | |

| Grade Technique | ||

| Grade Réactif | ||

| Par Application | Électronique et Semi-conducteurs | |

| Préformes de Fibres Optiques | ||

| Intermédiaires Chimiques | ||

| Autres Applications (Caoutchouc Silicone, etc.) | ||

| Par Industrie d'Utilisation Finale | Électronique | |

| Télécommunications | ||

| Énergie (Solaire) | ||

| Autres Industries d'Utilisation Finale (Aérospatiale, Pharmaceutique, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale de tétrachlorure de silicium d'ici 2031 ?

La taille du marché du tétrachlorure de silicium devrait atteindre 3,45 milliards USD d'ici 2031, avec un CAGR de 4,12 % à partir de 2026.

Quel segment connaît la croissance la plus rapide sur la période 2026-2031 ?

Les Préformes de Fibres Optiques dominent le classement de croissance avec un CAGR de 4,95 %, dépassant les applications électroniques et solaires.

Pourquoi le SiCl₄ de grade électronique gagne-t-il des parts de marché ?

Les applications avancées dans les semi-conducteurs et les télécommunications exigent une pureté 7N-9N, portant le matériau de grade électronique à 47,13 % de part de marché en 2025 et le faisant progresser à un CAGR de 4,61 %.

Quelle région domine la consommation aujourd'hui ?

L'Asie-Pacifique domine, détenant 57,45 % de part en 2025, grâce aux clusters de polysilicium et de préformes de fibres optiques en Chine, et devrait afficher le CAGR régional le plus élevé de 4,66 %.

Dernière mise à jour de la page le: