Taille et part de marché du béton auto-nivelant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

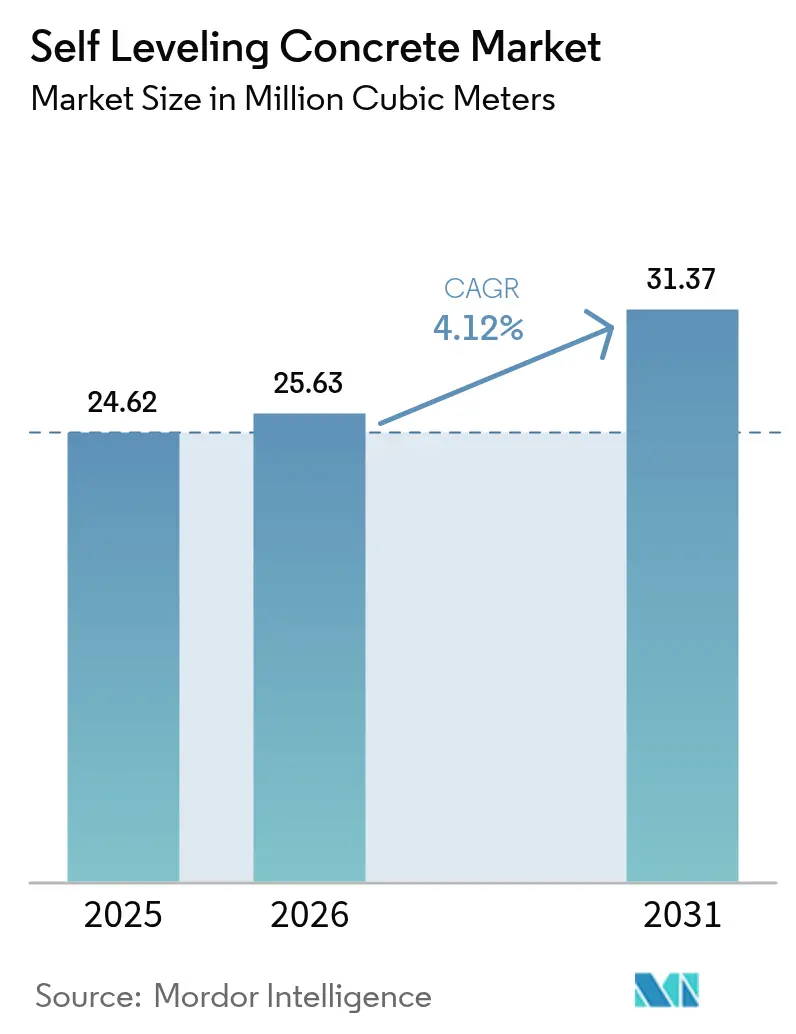

| Volume du Marché (2026) | 25.63 Millions de mètres cubes |

| Volume du Marché (2031) | 31.37 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

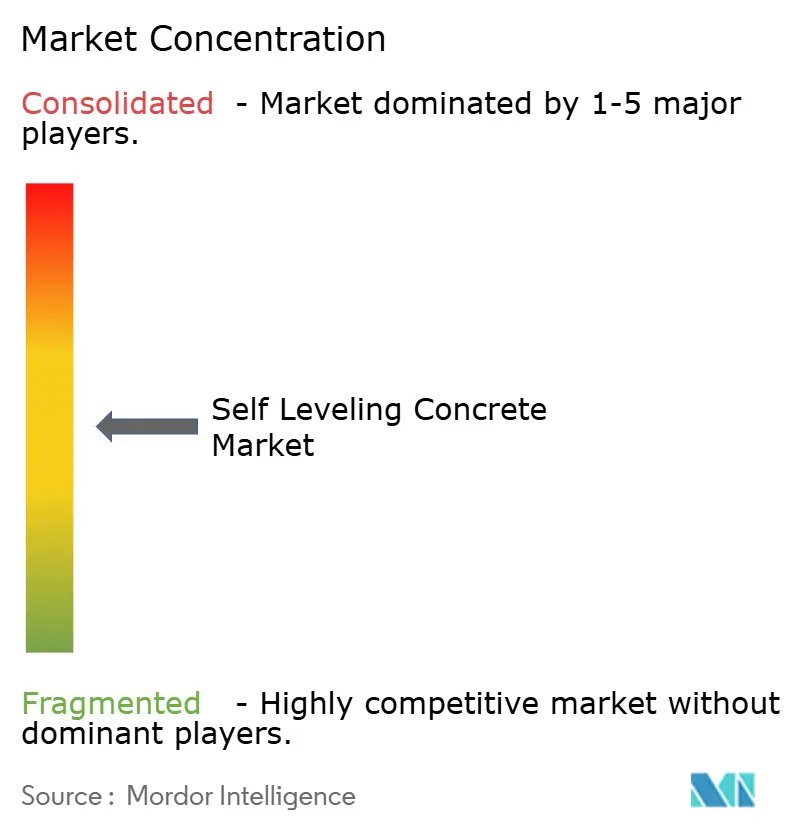

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton auto-nivelant par Mordor Intelligence

La taille du marché du béton auto-nivelant devrait passer de 24,62 millions de mètres cubes en 2025 à 25,63 millions de mètres cubes en 2026 et devrait atteindre 31,37 millions de mètres cubes d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. L'essor de la construction logistique liée au commerce électronique, le durcissement des tolérances de planéité des sous-planchers pour le carrelage vinyle de luxe (LVT) et l'adoption rapide des mélanges à faible teneur en carbone à base de sulfoaluminate de calcium (CSA) reconfigurent les schémas d'approvisionnement sur le marché du béton auto-nivelant. Les entrepreneurs spécifient de plus en plus des mélanges atteignant 3 000 psi en ≤72 heures afin que les entrepôts puissent commencer l'installation des rayonnages dans les trois mois suivant la pose de la dalle. Les gouvernements régionaux renforcent cette transition par des incitations en faveur des matériaux de construction exempts de composés organiques volatils (COV), tandis que les extensions de terminaux aéroportuaires financées par la Federal Aviation Administration des États-Unis imposent les critères de planéité ACI 302.1R de l'American Concrete Institute. Parallèlement, la robotique de nivellement laser assistée par jumeau numérique réduit les pertes de matériaux, diminue la main-d'œuvre et garantit la conformité de la planéité des sols en temps réel. L'ensemble de ces forces améliore l'économie de l'installation tout en renforçant la demande de formation d'applicateurs certifiés.

Points clés du rapport

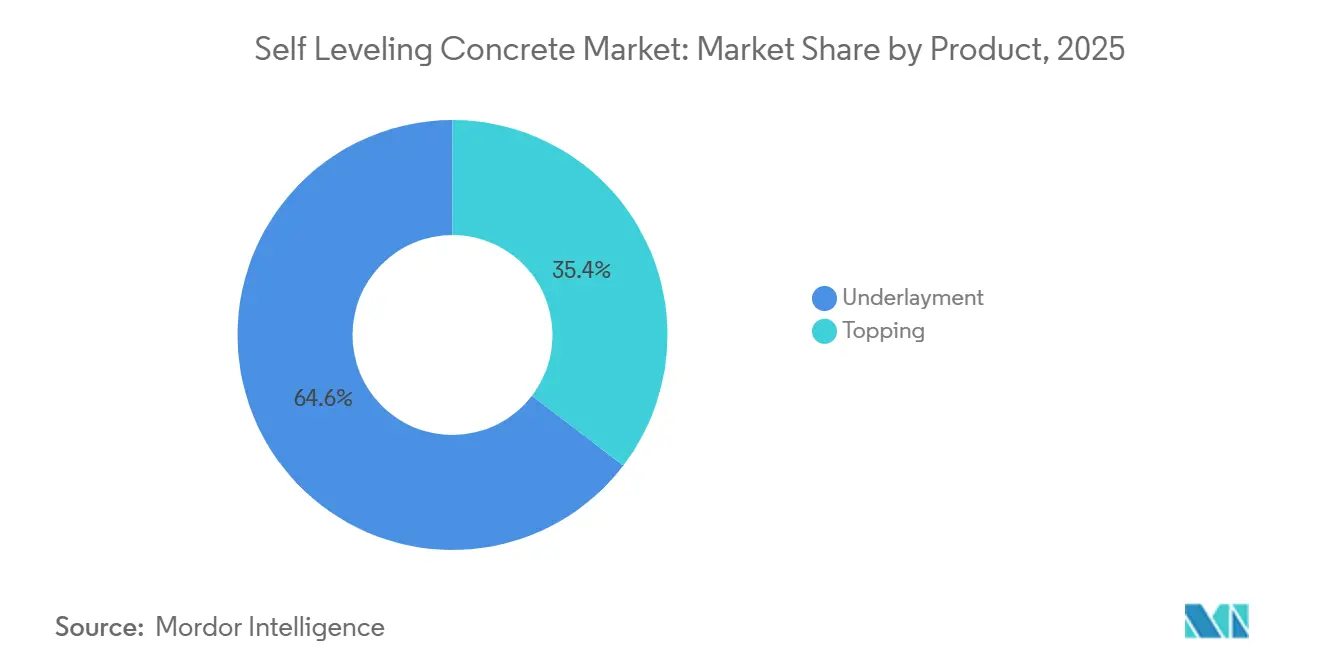

- Par produit, les sous-couches représentaient 64,62 % du volume de 2025, tandis que les couches de finition devraient progresser à un TCAC de 4,38 % jusqu'en 2031.

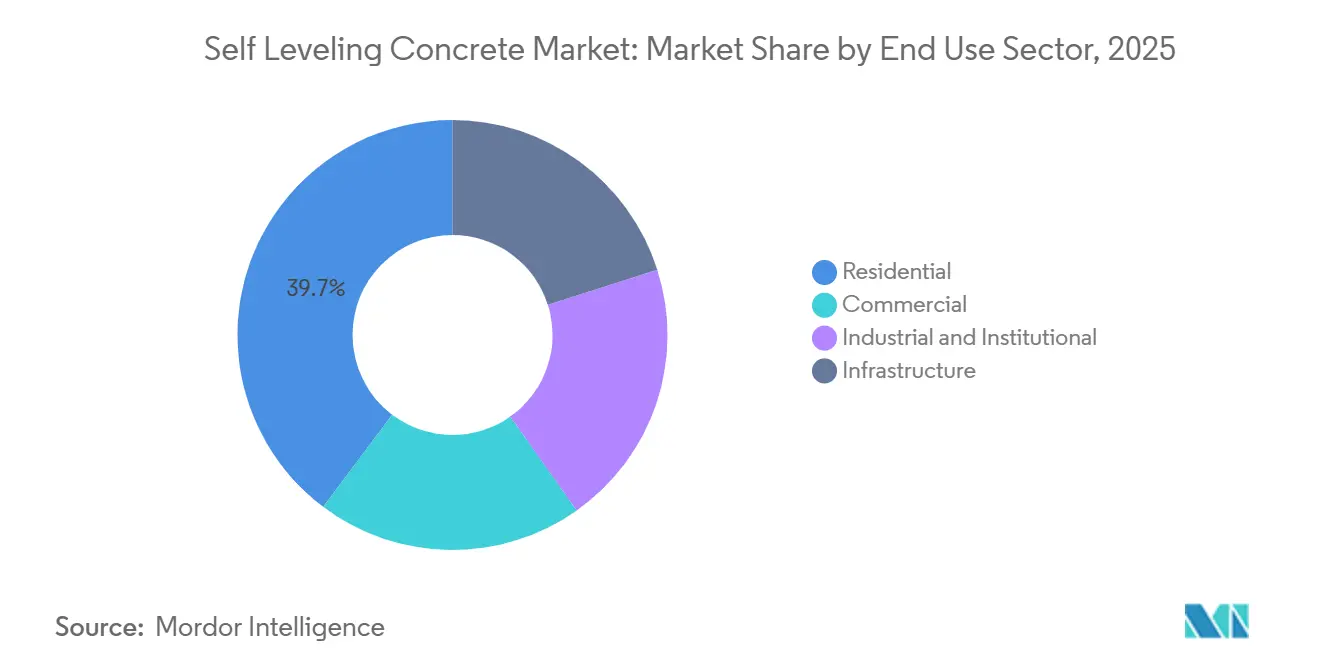

- Par secteur d'utilisation finale, le résidentiel était en tête avec 39,72 % du volume de 2025 ; les applications d'infrastructure enregistrent le TCAC projeté le plus élevé à 4,22 % jusqu'en 2031.

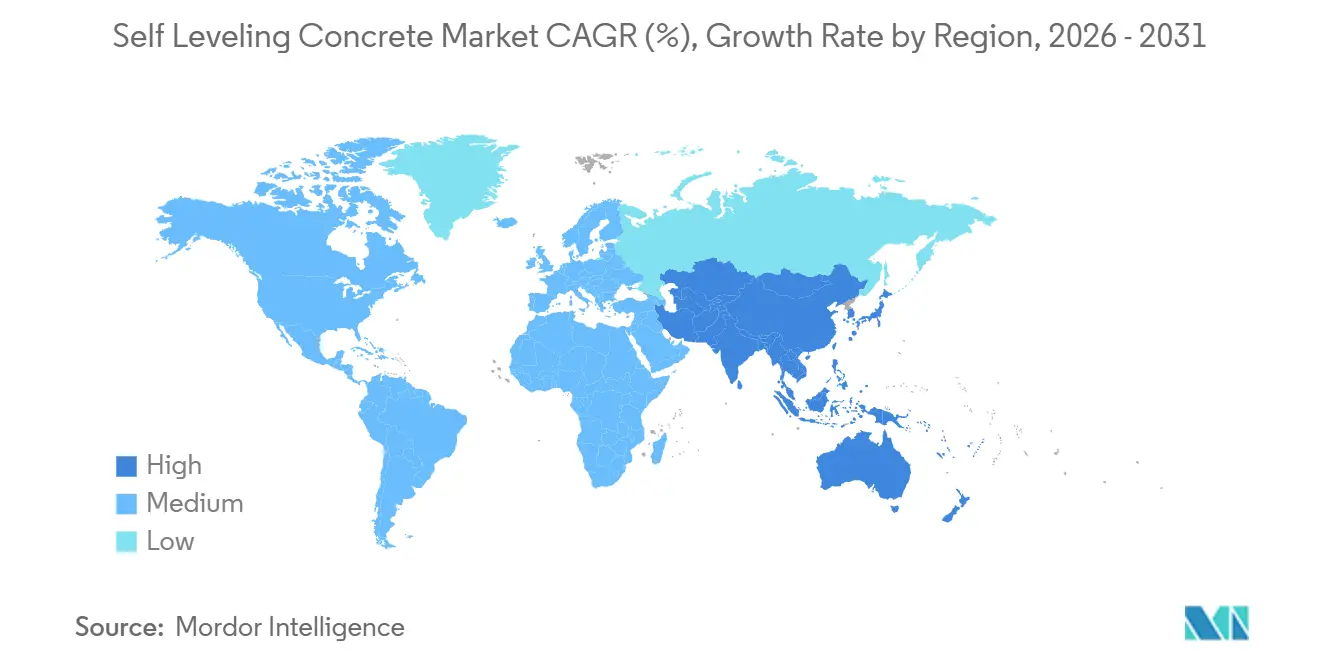

- Par géographie, l'Asie-Pacifique représentait 38,45 % de la consommation de 2025 et progressera à 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton auto-nivelant

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Calendriers de pose de revêtements de sol accélérés dans les centres de traitement des commandes du commerce électronique | +0.7% | Amérique du Nord et Asie-Pacifique en cœur de marché, extension vers l'Europe | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des produits de construction intérieure exempts de COV | +0.5% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du carrelage vinyle de luxe stimulant la demande de sous-planchers ultra-lisses | +0.9% | Mondial, concentré dans les secteurs résidentiel et commercial | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone via des formulations CSA à faible teneur en alcali | +0.4% | UE, Amérique du Nord, marchés Asie-Pacifique sélectionnés | Long terme (≥ 4 ans) |

| Robotique de nivellement laser assistée par jumeau numérique optimisant les coulées de béton auto-nivelant | +0.6% | Amérique du Nord, UE, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Calendriers de pose de revêtements de sol accélérés dans les centres de traitement des commandes du commerce électronique

Amazon a annoncé 15 nouveaux centres de traitement des commandes en Amérique du Nord en 2025, chacun nécessitant des dalles de sol prêtes pour l'installation des rayonnages dans les 90 jours suivant la pose, soit la moitié du calendrier traditionnel. Les sous-couches auto-nivelantes atteignant 3 000 psi en 72 heures respectent ce délai et permettent une reconnaissance anticipée des revenus pour les opérateurs. Les fournisseurs de béton prêt à l'emploi stockent désormais des mélanges CSA à durcissement rapide tout au long de l'année, tandis que les entrepreneurs en nivellement laser s'appuient sur des modèles de jumeaux numériques pour valider les données FF/FL avant la prise. Les ajouts mondiaux d'immobilier logistique ont totalisé 450 millions de pieds carrés en 2025, dont 60 % spécifiant des couches de finition auto-nivelantes pour satisfaire les tolérances de navigation des véhicules à guidage automatique. La pénétration du commerce électronique dans les ventes au détail aux États-Unis devant passer de 19 % en 2024 à 24 % d'ici 2028, la construction de centres de traitement des commandes devrait rester le sous-segment commercial à la croissance la plus rapide.

Incitations gouvernementales en faveur des produits de construction intérieure exempts de COV

Le label Safer Choice de l'Agence de protection de l'environnement des États-Unis, mis à jour en 2024, certifie désormais les composés auto-nivelants émettant <50 g/L de COV, renforçant leur préférence dans les projets financés par le gouvernement fédéral[1]Agence de protection de l'environnement des États-Unis, "Norme Safer Choice," epa.gov. L'Union européenne a étendu son règlement sur l'écoconception pour des produits durables aux revêtements de sol en 2025, imposant une vérification par tierce partie des COV et du carbone incorporé. Les fabricants substituent les modificateurs de rhéologie à base de solvants par des éthers de cellulose biosourcés ; la gamme MasterEmaco reformulée de BASF a satisfait au critère Safer Choice en 2025. La conformité à la norme ISO 16000-9 sur la qualité de l'air intérieur est désormais indispensable pour les certifications LEED v5 et BREEAM, accélérant l'adoption sur le marché du béton auto-nivelant.

Essor du carrelage vinyle de luxe stimulant la demande de sous-planchers ultra-lisses

Les fabricants de LVT exigent une planéité de substrat FF 50 ou supérieure pour éviter le télégraphe de surface, une norme que les chapes traditionnelles sable-ciment atteignent rarement[2].ASTM International, "Pratique standard F710," astm.org Les sous-couches auto-nivelantes délivrent couramment FF 70-100, supprimant le meulage et le ragréage secondaires. À mesure que les lames LVT à emboîtement s'amincissent de 5 mm à 3,5 mm, leur capacité à masquer les irrégularités du substrat s'affaiblit, intensifiant la demande de sous-couches. Les grandes surfaces de bricolage aux États-Unis ont signalé que 38 % des projets de revêtement de sol résidentiel de 2025 incluaient un poste de ragréage auto-nivelant, contre 22 % en 2023. Les entrepreneurs acceptent le coût marginal car l'évitement des rappels protège des marges de rénovation déjà étroites.

Monétisation des crédits carbone via des formulations CSA à faible teneur en alcali

Les ciments CSA émettent 30 % à 40 % moins de CO₂ que le ciment Portland ordinaire et sont éligibles aux crédits de compensation carbone dans le cadre de la méthodologie VM0046 de Verra. Holcim a piloté en 2025 une sous-couche à base de CSA qui a généré 0,15 t-CO₂e de crédits par mètre cube, monétisables à 80 EUR par tonne dans le Système d'échange de quotas d'émission de l'UE. Ces crédits neutralisent la prime de prix de 15 % à 20 % que commandent les mélanges CSA, les rendant compétitifs en termes de coût pour les projets à émissions nettes nulles. Le marché national du carbone en Chine, lancé en 2024, devrait stimuler l'adoption du CSA dans les infrastructures de la Ceinture et de la Route, où les déclarations de carbone incorporé sont obligatoires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de compétences d'installation entraînant des défaillances de performance | -0.6% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique et d'Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en fumée de silice due à la transition vers les fours à arc électrique dans la sidérurgie | -0.4% | Amérique du Nord, UE, marchés Asie-Pacifique sélectionnés | Moyen terme (2-4 ans) |

| Exclusions d'assurance sur les défaillances liées à l'humidité des dalles entraînant une hausse des primes | -0.3% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences d'installation entraînant des défaillances de performance

Des enquêtes sectorielles menées en 2025 montrent que 28 % des coulées n'ont pas satisfait aux seuils de planéité ou d'humidité, 68 % des défaillances étant liées à un malaxage incorrect, une mauvaise préparation du substrat ou une mise en circulation prématurée. Seulement 42 % des entrepreneurs possédaient des kits de test d'humidité ASTM F2170 malgré les recommandations de l'ACI 302.1R. Le problème est aigu en Asie-Pacifique, où 1,2 million de nouveaux travailleurs de la construction ont rejoint le secteur en 2024, mais moins de 15 000 ont obtenu une certification en revêtements de sol spéciaux. Les taux de rappel atteignent en moyenne 12 %, érodant les marges jusqu'à 400 points de base. Des fabricants tels que MAPEI et LATICRETE organisent des formations sur site, mais l'adoption reste limitée en dehors de l'Amérique du Nord et de l'Europe occidentale.

Pénurie d'approvisionnement en fumée de silice due à la transition vers les fours à arc électrique dans la sidérurgie

La production mondiale de fumée de silice a chuté de 9 % entre 2024 et 2025, les sidérurgistes ayant pivoté vers la réduction directe à base d'hydrogène, qui réduit les sous-produits d'alliages de silicium. Les prix au comptant ont bondi de 420 USD/tonne début 2024 à 580 USD/tonne mi-2025, comprimant les marges des formulateurs. BASF a réduit la teneur en fumée de silice de 18 % dans sa gamme MasterEmaco de béton auto-nivelant par substitution au métakaolin et a tout de même atteint 4 500 psi à 28 jours. La décarbonation de l'acier favorisant les fours à arc électrique à hydrogène jusqu'en 2027, la tension de l'offre devrait persister.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les sous-couches dominent, les couches de finition progressent grâce à la résistance à l'usure

Les sous-couches ont capté 64,62 % du volume de 2025, reflétant leur rôle central dans le nivellement des substrats sous les revêtements de sol résilients, les carreaux céramiques et les moquettes. Les couches de finition devraient croître de 4,38 % jusqu'en 2031, dépassant la trajectoire des sous-couches à mesure que les rénovateurs privilégient les revêtements qui durcissent en 24 heures et supportent une circulation intense. La sous-couche K 15 d'ARDEX durcit à 3 000 psi en 3 heures, un différenciateur clé pour les constructions multifamiliales aux États-Unis. La couche de finition Ultraplan Eco 985 de MAPEI atteint 6 500 psi à 28 jours et obtient les crédits de matériaux à faibles émissions LEED v5.

La taille du marché du béton auto-nivelant pour les couches de finition est portée par les entrepôts et les couloirs hospitaliers où l'abrasion des chariots élévateurs et des chariots roulants est constante. Les sous-couches restent indispensables pour les dalles à chauffage radiant et les systèmes d'atténuation acoustique dans les nouvelles constructions résidentielles. Le virage vers le travail hybride a atténué la rénovation des bureaux, mais les centres de données et les hôpitaux compensent ; les rénovations de revêtements de sol hospitaliers ont augmenté de 14 % d'une année sur l'autre en 2025.

Par secteur d'utilisation finale : le résidentiel en tête, l'infrastructure s'accélère

Les projets résidentiels ont consommé 39,72 % du volume de 2025 grâce à l'essor du LVT et aux 485 milliards USD de dépenses de rénovation aux États-Unis. Le segment des infrastructures croît à un TCAC de 4,22 % jusqu'en 2031, dépassant tous les autres segments, porté par les terminaux aéroportuaires, les stations de métro et les hubs intermodaux avec tolérance de nivellement laser. La part de marché du béton auto-nivelant pour les infrastructures devrait progresser régulièrement à mesure que le Programme national d'infrastructure de l'Inde canalise 1 400 milliards USD vers le rail et le transport urbain.

Les bâtiments commerciaux représentaient une part de marché significative en 2025, tandis que les projets industriels et institutionnels connaissent une hausse significative de la demande. La délocalisation de proximité a généré 85 millions de pieds carrés de nouveaux entrepôts mexicains en 2024-2025, tous exigeant des sols FF 70. Les constructions de centres de données hyperscale ont ajouté 1 200 MW de capacité mondiale en 2025, s'appuyant souvent sur des sous-couches auto-nivelantes sous les planchers surélevés.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 38,45 % de l'Asie-Pacifique en 2025 et sa croissance prévisionnelle de 4,29 % soulignent le double statut de la région en tant que plus grand marché de la construction et économie à la croissance la plus rapide. L'Initiative Ceinture et Route de la Chine a financé 140 milliards USD d'infrastructures en 2024-2025, les gares ferroviaires et les tabliers de ports exigeant des couches de finition auto-nivelantes durables. Le Programme national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD stimule les constructions de métros où les surfaces de quais doivent satisfaire aux critères d'accessibilité de niveau ADA, renforçant l'adoption du béton auto-nivelant. L'ASEAN a ajouté 320 millions de pieds carrés de capacité d'entrepôts industriels en 2025 pour le traitement des commandes du commerce électronique, spécifiant des tolérances FF 70. Bien que les pénuries de compétences représentent un risque d'exécution à court terme, les fabricants s'associent à des instituts de formation professionnelle pour accélérer la certification des applicateurs.

La croissance du marché en Amérique du Nord est ancrée par la demande des centres de traitement des commandes et de la rénovation résidentielle. Les 15 nouvelles installations américaines d'Amazon nécessitaient chacune 40 000 à 60 000 m³ de couches de finition pour atteindre les objectifs de disponibilité à 90 jours. Les subventions d'infrastructure aéroportuaire de 3,18 milliards USD de la FAA pour l'exercice fiscal 2025 allouent des fonds significatifs aux rénovations de revêtements de sol de terminaux conformes à l'ACI 302.1R. Le Plan Investir au Canada de 180 milliards CAD stimule les rénovations de stations de transport en commun, tandis que l'essor de la délocalisation de proximité au Mexique accélère les constructions d'entrepôts.

La croissance du marché européen est guidée par des codes de construction verts stricts. L'extension du règlement européen sur l'écoconception aux revêtements de sol en 2025 impose la déclaration des COV et du carbone incorporé, orientant les spécifications vers les mélanges à base de CSA. L'Allemagne a engagé 12 milliards EUR pour des rénovations écoénergétiques en 2025, impliquant souvent des dalles à chauffage radiant sur des sous-couches auto-nivelantes. La stratégie bas-carbone de la France canalise des incitations vers les composés CSA générant des crédits Verra. Le Royaume-Uni a enregistré une hausse de 5,2 % des rénovations résidentielles en 2025 malgré les pénuries de main-d'œuvre.

Paysage concurrentiel

Le marché du béton auto-nivelant est modérément consolidé. L'intégration verticale procure des avantages en termes de coûts et de services ; BASF fabrique en interne des modificateurs polymères, tandis que l'acquisition de MBCC par Sika en 2024 a élargi sa gamme d'adjuvants. MAPEI est en tête dans la technologie à prise rapide, comme en témoigne l'Ultraplan Eco 985 qui durcit à 3 000 psi en 4 heures. L'ECOPlanet SLU de Holcim capitalise sur la monétisation des crédits carbone, signalant la durabilité comme un levier concurrentiel.

Les spécialistes régionaux captent des parts grâce à l'innovation de niche. La K 15 d'ARDEX, praticable à pied en 3 heures, est populaire dans les projets multifamiliaux aux États-Unis. LATICRETE se positionne sur les rénovations en espaces occupés avec des couches de finition à faible odeur et à séchage rapide. Des partenaires technologiques tels que Somero et LIGCHINE fournissent des robots de nivellement laser qui s'intègrent parfaitement aux plateformes de jumeaux numériques, réduisant les reprises et les pertes de matériaux. La conformité aux normes COV EPA Safer Choice et ISO 16000-9 est désormais un prérequis d'approvisionnement, favorisant les producteurs qui déploient des modificateurs de rhéologie biosourcés. Des espaces blancs subsistent dans les couches de finition à durcissement ultra-rapide pour le commerce de détail à fort trafic, les apprêts d'atténuation de l'humidité qui suppriment les cycles de séchage prolongés, et les logiciels intégrés d'assurance qualité qui signalent en temps réel les écarts FF/FL.

Leaders du secteur du béton auto-nivelant

ARDEX Group

HOLCIM

MAPEI S.p.A.

Saint-Gobain

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Sika AG a élargi sa gamme Sikafloor avec une sous-couche à base de CSA conçue pour générer des crédits carbone Verra VM0046, ciblant les projets à émissions nettes nulles en UE et en Amérique du Nord.

- Décembre 2025 : BASF a achevé une expansion de 45 millions USD à Trostberg, en Allemagne, ajoutant 120 000 tonnes/an de capacité de béton auto-nivelant biosourcé.

Portée du rapport sur le marché mondial du béton auto-nivelant

Le béton auto-nivelant est un ciment modifié aux polymères conçu pour créer une surface lisse, durable et de niveau, couramment utilisé comme couche préparatoire pour les revêtements de sol.

Le marché du béton auto-nivelant est segmenté par produit, secteur d'utilisation finale et géographie. Par produit, le marché est segmenté en couche de finition et sous-couche. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel et institutionnel, infrastructure et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché du béton auto-nivelant dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres cubes).

| Couche de finition |

| Sous-couche |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Japon | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Couche de finition | |

| Sous-couche | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Corée du Sud | ||

| Japon | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le béton auto-nivelant consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de béton auto-nivelant comprenant les sous-couches et les couches de finition est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, les carreaux céramiques, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un apprêt appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement