Taille et Part du Marché de la Formation à la Sensibilisation à la Sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.74 Milliards de dollars |

| Taille du Marché (2031) | 14.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Formation à la Sensibilisation à la Sécurité par Mordor Intelligence

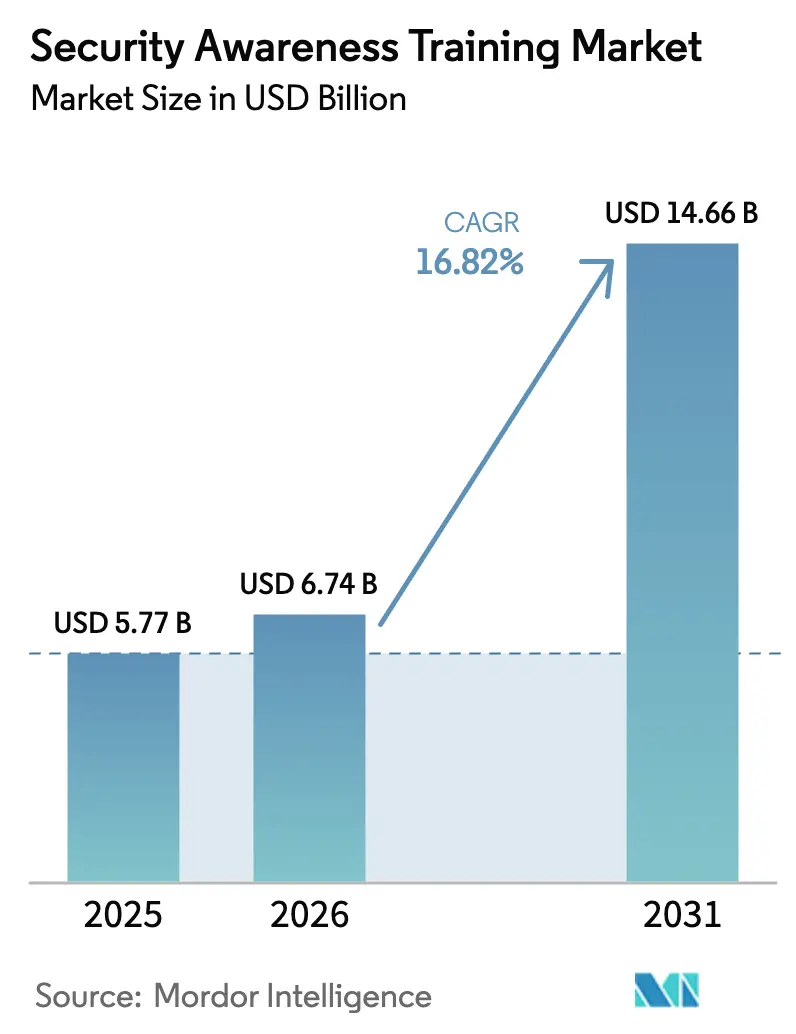

La taille du marché de la formation à la sensibilisation à la sécurité en 2026 est estimée à 6,74 milliards USD, en hausse par rapport à la valeur 2025 de 5,77 milliards USD, avec des projections pour 2031 indiquant 14,66 milliards USD, croissant à un TCAC de 16,82 % sur la période 2026-2031. Cette tendance haussière reflète l'intensification des pertes liées aux rançongiciels, les exigences des assureurs cyber imposant la preuve de la formation des employés, et la montée en puissance rapide des kits de hameçonnage propulsés par l'IA générative. Les grandes entreprises représentent la majeure partie des dépenses actuelles, mais les petites et moyennes entreprises (PME) adoptent ces solutions à des taux élevés, la livraison en cloud supprimant les obstacles de coût et de déploiement. Les cours en ligne, le micro-apprentissage et les simulations de hameçonnage en temps réel supplantent les présentations linéaires, tandis que les analyses intégrées aident les responsables de la sécurité à quantifier la réduction des risques. La concurrence s'oriente vers des plateformes complètes combinant gestion de contenu, simulation de hameçonnage et analyse comportementale, renforçant la demande de produits interopérables et compatibles API s'intégrant dans des architectures de sécurité plus larges.

Principaux Enseignements du Rapport

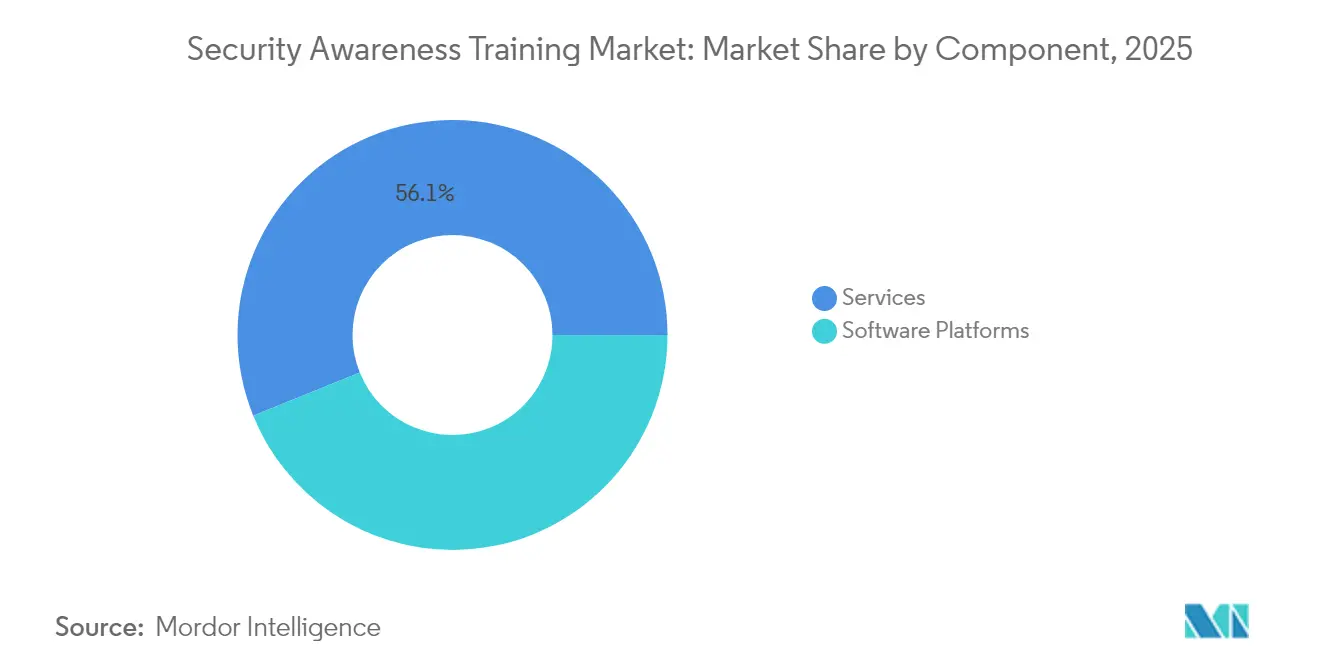

- Par composant, les services ont dominé avec 56,12 % de la part du marché de la formation à la sensibilisation à la sécurité en 2025, tandis que les plateformes logicielles progressent à un TCAC de 19,14 % jusqu'en 2031.

- Par mode de livraison, les offres basées sur le cloud ont capté 73,65 % de la taille du marché de la formation à la sensibilisation à la sécurité en 2025 et devraient progresser à un TCAC de 18,72 %.

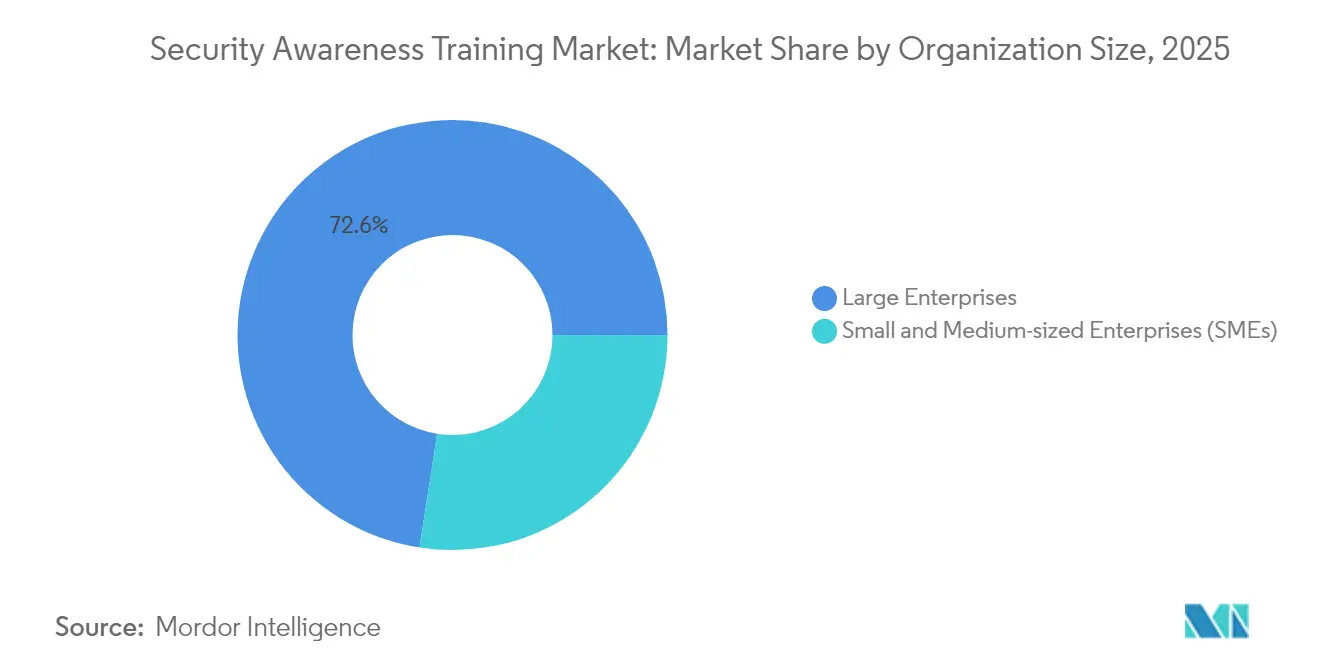

- Par taille d'organisation, les grandes entreprises ont conservé une part de 72,55 % de la taille du marché de la formation à la sensibilisation à la sécurité en 2025, tandis que le segment des PME progresse à un TCAC de 19,64 %.

- Par secteur vertical, le BFSI a généré 28,15 % de la part du marché de la formation à la sensibilisation à la sécurité en 2025 ; la santé et les sciences de la vie représentent la croissance la plus rapide, progressant à un TCAC de 18,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,78 % du marché de la formation à la sensibilisation à la sécurité en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 18,61 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Formation à la Sensibilisation à la Sécurité

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des pertes liées aux rançongiciels et à la compromission des courriels professionnels (BEC) | +4.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accélération des hausses de primes d'assurance cyber exigeant la preuve de formation des employés | +3.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide du SaaS par les PME favorisant les outils de sécurité natifs du cloud | +3.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des programmes d'architecture zéro confiance dans les grandes entreprises | +2.7% | Amérique du Nord et UE en tête, extension vers l'APAC | Long terme (≥ 4 ans) |

| Mises à jour de la norme ISO/IEC 27001:2022 ajoutant des contrôles centrés sur les personnes | +2.4% | Mondial, avec l'UE en tête de l'adoption de la conformité | Moyen terme (2-4 ans) |

| Kits de hameçonnage propulsés par l'IA générative abaissant les barrières aux attaques | +4.1% | Mondial, avec des attaques sophistiquées ciblant les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Pertes liées aux Rançongiciels et à la Compromission des Courriels Professionnels (BEC)

Les paiements de rançongiciels ont atteint en moyenne 2,73 millions USD en 2024, et les entreprises manufacturières ont absorbé 68 % des incidents industriels au premier trimestre 2025. [1]Manufacturing.net, "Vague de groupes de rançongiciels ciblant le secteur manufacturier," manufacturing.net Le FBI recense des pertes liées aux BEC de 43 milliards USD entre 2016 et 2021, suscitant une attention urgente au niveau des conseils d'administration sur les programmes de vigilance des employés. Les prestataires de soins de santé perdent environ 2 millions USD par jour à cause des cyberattaques, l'erreur humaine étant responsable de la majorité des violations. Un seul clic sur un lien malveillant chez Evolve Bank and Trust a exposé 33 To de données, soulignant le coût d'un personnel inattentif. Les organisations ayant mis en place une formation annuelle à haute fréquence ont vu les taux de susceptibilité au hameçonnage chuter de 34,3 % à 4,6 %, validant les réallocations budgétaires vers les plateformes de gestion du risque humain.

Accélération des Hausses de Primes d'Assurance Cyber Exigeant la Preuve de Formation des Employés

Les primes ont augmenté rapidement au cours de la dernière décennie, et les assureurs effectuent désormais des vérifications approfondies de la posture de sécurité avant d'accorder une couverture. Les polices exigent régulièrement des métriques trimestrielles de simulation de hameçonnage et des attestations de complétion, récompensant les entreprises capables de justifier l'engagement dans leurs programmes par des remises sur les primes pouvant atteindre 20 %. L'adoption par les PME est encouragée par les souscripteurs, car 82 % d'entre elles ont été confrontées à des rançongiciels en 2024. Celles qui respectent les normes minimales de sensibilisation ont accédé à des limites de couverture plus larges tout en réduisant leurs pertes liées aux violations de 5,4 millions USD en moyenne. Les prestataires capables d'intégrer des outils de reporting des données de sinistres renforcent leur valeur auprès des clients et des assureurs, se taillant un flux de revenus sécurisé au sein du marché de la formation à la sensibilisation à la sécurité.

Adoption Rapide du SaaS par les PME Favorisant les Outils de Sécurité Natifs du Cloud

Plus de la moitié des dirigeants de PME citent la cybersécurité comme leur principale priorité informatique, et 81,8 % anticipent des budgets technologiques plus élevés pour 2025. [2]Cisco Systems, "Pourquoi les PME font de la sécurité leur priorité," cisco.com Les architectures applicatives axées sur le cloud élargissent la surface d'attaque, aussi les PME recherchent-elles des suites de sensibilisation accessibles via navigateur qui s'intègrent directement aux services de collaboration et de messagerie. Les modèles d'abonnement à la consommation rendent financièrement viables la simulation de hameçonnage de niveau entreprise et le micro-apprentissage piloté par l'IA, facilitant un taux d'adoption de l'apprentissage mobile de 67 % et augmentant les taux de complétion de 50 %. Les éditeurs qui s'intègrent en amont aux écosystèmes SaaS populaires élargissent la demande adressable et améliorent les taux de rétention au sein du secteur de la formation à la sensibilisation à la sécurité.

Expansion des Programmes d'Architecture Zéro Confiance dans les Grandes Entreprises

L'architecture de référence du NIST souligne que les contrôles techniques seuls ne peuvent pas sécuriser les identités sans un changement de comportement parallèle. Le Département de la Défense des États-Unis met désormais en œuvre un programme structuré couvrant des niveaux progressifs de maîtrise du zéro confiance, réaffirmant la culture comme pilier central de projets valant des milliards. L'adoption dans le secteur de la santé est particulièrement visible, car 93 % des organisations ont signalé des violations passées, et les implications pour la sécurité des patients placent la formation sous la gouvernance clinique plutôt que sous la seule responsabilité de l'informatique. À mesure que les entreprises adoptent des flux de travail à vérification continue, les programmes de sensibilisation passent des présentations annuelles à des rappels contextuels intégrés dans l'activité quotidienne, renforçant la fidélisation pour les fournisseurs de plateformes.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lassitude des utilisateurs finaux face aux formations obligatoires excessives | -2.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réallocations budgétaires vers les plateformes XDR et SASE | -3.4% | Amérique du Nord et UE en tête, émergence en APAC | Moyen terme (2-4 ans) |

| Incohérence des réglementations mondiales sur la confidentialité limitant l'analyse des données | -2.1% | Mondial, avec une intensité variable entre l'UE, l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Pénurie de talents en localisation de contenu et en conception adaptée aux nuances culturelles | -1.9% | Mondial, plus aigu en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lassitude des Utilisateurs Finaux face aux Formations Obligatoires Excessives

Les recherches de Proofpoint Inc. montrent que 68 % des employés enfreignent délibérément les politiques malgré leur connaissance du risque, illustrant un point de saturation où davantage de modules ne se traduisent plus par des comportements plus sûrs. [3]Proofpoint Inc., "Rapport 2024 sur l'état du hameçonnage de Proofpoint Inc.," proofpoint.com Des sessions trop fréquentes peuvent induire une mentalité de case à cocher, et un contenu générique manquant de pertinence professionnelle érode l'engagement. Les équipes de sécurité doivent repenser la cadence et personnaliser les scénarios pour maintenir l'attention ; sinon, les métriques d'adoption s'effritent et le retour sur investissement diminue. Les simulations ludiques, les micro-leçons et les récits adaptés aux rôles se sont révélés efficaces pour restaurer l'impact tout en réduisant le temps total passé à l'écran.

Réallocations Budgétaires vers les Plateformes XDR et SASE

Une part croissante des budgets de sécurité 2025 s'oriente vers des suites de détection automatisée promettant des gains mesurables en termes de délai moyen de résolution. Trente-six pour cent des directeurs de la sécurité des systèmes d'information signalent des réductions des fonds alloués à la formation, souvent pour financer des architectures XDR convergées. Bien que 95 % des violations impliquent encore une erreur humaine, l'appétit des conseils d'administration pour la consolidation des outils est élevé, comprimant les dépenses discrétionnaires consacrées à la formation des employés. Les fournisseurs de solutions de sensibilisation contrent désormais cette dynamique en proposant des connecteurs API et des tableaux de bord partagés pour démontrer leur contribution directe aux métriques des centres opérationnels de sécurité, aidant à justifier leur part du budget sécurité au sein du marché de la formation à la sensibilisation à la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Maintiennent leur Primauté tandis que les Plateformes Accélèrent

Les services ont capté 56,12 % du marché de la formation à la sensibilisation à la sécurité en 2025, portés par les grandes entreprises qui externalisent la localisation de contenu, l'orchestration des campagnes et l'analyse comportementale à des partenaires spécialisés. Les programmes gérés actualisent continuellement les modules en fonction des renseignements sur les menaces en temps réel, une exigence que de nombreuses équipes internes ne peuvent pas satisfaire à grande échelle. Pourtant, les plateformes logicielles progressent à un TCAC de 19,14 % à mesure que les organisations standardisent sur des consoles centralisées pour réduire la charge administrative. KnowBe4 Inc. prend désormais en charge 65 000 clients avec des modules suggérés par l'IA et une planification automatisée qui libère le personnel de sécurité. La consommation hybride arrive à maturité : les entreprises démarrent avec des offres gérées, puis transfèrent la charge de travail aux administrateurs internes une fois la compétence acquise, soutenant une demande à double voie sur le marché de la formation à la sensibilisation à la sécurité.

Le segment des services se différencie par la profondeur de la localisation, la conception de scénarios spécifiques à chaque secteur et les flux de renseignements sur les menaces issus de la télémétrie de sécurité des messageries. Les éditeurs de plateformes, en revanche, se concurrencent sur les métriques d'expérience utilisateur et l'étendue des intégrations, des systèmes d'identité aux dossiers RH. Les deux modèles proposent de plus en plus des API REST afin que les scores de risque puissent alimenter les tableaux de bord de gouvernance, de risque et de conformité. Cet impératif d'interopérabilité renforce un avenir centré sur les plateformes, même si les lignes de contenu et de services professionnels restent essentielles pour une adaptation culturelle nuancée.

Par Mode de Livraison : La Centralité du Cloud Redéfinit l'Accès

Les produits cloud représentaient 73,65 % de la taille du marché de la formation à la sensibilisation à la sécurité en 2025 et devraient progresser à un TCAC de 18,72 % à mesure que le travail hybride se pérennise. Les mises à jour automatiques du contenu, l'authentification unique et les applications mobiles améliorent les taux de complétion par rapport aux systèmes de gestion de l'apprentissage sur site hérités. Des études sur l'e-learning en entreprise montrent que 67 % des entreprises intègrent la livraison mobile et atteignent des taux de réussite 50 % plus élevés. Les déploiements sur site occupent encore des niches où les lois sur la souveraineté des données ou les réseaux isolés prévalent, notamment dans la défense et certaines agences du secteur public.

Les éditeurs proposent désormais des modes de déploiement hybrides : les charges utiles sensibles restent derrière les pare-feux tandis que les portails frontaux fonctionnent dans le cloud mutualisé de l'éditeur. Ces architectures permettent aux gouvernements de respecter les exigences de résidence des données tout en exploitant les pipelines de contenu mondiaux. La combinaison de la facilité du SaaS et des contrôles d'hébergement réglementé soutient l'élan, renforçant le rôle central du cloud sur le marché de la formation à la sensibilisation à la sécurité.

Par Taille d'Organisation : Les PME Réduisent l'Écart

Les grandes entreprises détenaient 72,55 % de la part du marché de la formation à la sensibilisation à la sécurité en 2025, soulignant les cycles d'approvisionnement axés sur la conformité et les déploiements multi-géographies. Néanmoins, les PME constituent le segment à la croissance la plus rapide avec un TCAC de 19,64 %, les assureurs cyber exigeant la preuve de la formation des employés avant d'émettre des polices. Les dirigeants de PME citent de plus en plus la cybersécurité comme leur principal poste budgétaire informatique, et les suites accessibles via navigateur sont proposées à des niveaux de prix adaptés aux budgets contraints. Les simulateurs de hameçonnage pilotés par l'IA qui génèrent automatiquement des leurres adaptés aux rôles réduisent la charge opérationnelle traditionnellement associée aux programmes de sensibilisation.

Les fournisseurs de plateformes conçoivent des offres « démarrage » limitées à 250 postes avec des modèles de campagne en un clic, facilitant la première adoption. Les partenariats avec les courtiers en assurance cyber accélèrent davantage la traction des canaux en intégrant la formation dans les listes de contrôle d'intégration des polices. La démocratisation des fonctionnalités réduit les écarts de capacités entre les tailles d'organisations, élargissant la demande totale adressable pour le secteur de la formation à la sensibilisation à la sécurité.

Par Secteur Vertical : L'Élan de la Santé Réduit l'Avance du BFSI

Le BFSI a contribué à hauteur de 28,15 % de la taille du marché de la formation à la sensibilisation à la sécurité en 2025 en raison de réglementations opérationnelles strictes telles que PCI DSS et la Loi sur la Résilience Opérationnelle Numérique de l'UE, qui imposent toutes deux une formation régulière du personnel. La santé enregistre désormais la progression la plus rapide avec un TCAC de 18,83 % après des violations successives ayant fait la une des journaux, dont une exposition de 13,4 millions de dossiers chez Kaiser Permanente. Les perturbations des soins aux patients aiguisent l'attention des dirigeants sur le comportement du personnel, transformant les dépenses de sensibilisation de discrétionnaires en dépenses critiques pour la mission.

Le secteur manufacturier suit de près, car les rançongiciels peuvent arrêter les lignes de production, le hameçonnage restant le principal vecteur d'infection. Les secteurs public, informatique-télécom et les chaînes de distribution au détail intensifient également leurs investissements pour répondre aux exigences de confidentialité des données et atténuer les risques liés à la chaîne d'approvisionnement. La personnalisation du contenu pour les environnements de technologie opérationnelle et les systèmes de point de vente constitue un facteur de différenciation croissant parmi les fournisseurs désireux de conquérir des niches verticales au sein du marché de la formation à la sensibilisation à la sécurité.

Analyse Géographique

L'Amérique du Nord détenait 37,78 % du marché de la formation à la sensibilisation à la sécurité en 2025, grâce à une adoption précoce et à une présence dense de fournisseurs. Les taux de susceptibilité au hameçonnage sont passés de 34,3 % à 4,6 % dans de nombreux déploiements américains ayant maintenu des simulations fréquentes. Les remises sur les primes d'assurance cyber renforcent la continuité des programmes, mais la lassitude des utilisateurs menace l'efficacité si la cadence du contenu n'est pas optimisée. Le Canada et le Mexique affichent une croissance à deux chiffres intermédiaires à mesure que les cadres réglementaires se resserrent autour des opérateurs d'infrastructures critiques.

L'Asie-Pacifique se développe à un TCAC de 18,61 % dans le sillage des initiatives de gouvernement numérique et d'un volume élevé d'incidents ; la région a absorbé 31 % des cyberattaques mondiales en 2024. Hong Kong a vu les plaintes pour hameçonnage plus que doubler, les leurres générés par l'IA renforçant la prise de conscience des risques parmi les entreprises. La localisation, les modules bilingues et le contenu de conformité régionale propulsent l'élan des ventes pour les fournisseurs mondiaux et nationaux.

L'Europe croît régulièrement, ancrée par les mandats du RGPD, de NIS2 et de DORA qui fixent des normes minimales de formation dans les secteurs financier et des infrastructures critiques. L'Agence de l'Union européenne pour la cybersécurité note que les entreprises allouent 9 % de leurs budgets informatiques à la sécurité de l'information, soutenant des pipelines d'investissement stables. Les contraintes strictes en matière de confidentialité des données nécessitent des adaptations ; les analyses liées au comportement individuel doivent anonymiser ou agréger les données pour se conformer, influençant les feuilles de route des fournisseurs actifs sur le marché de la formation à la sensibilisation à la sécurité.

Paysage Concurrentiel

Une fragmentation modérée caractérise le secteur. KnowBe4 Inc., Proofpoint Inc. et Cofense Inc. occupent les niveaux de leadership avec des suites intégrées combinant simulation de hameçonnage, micro-apprentissage adaptatif et scoring des risques. Le rachat de KnowBe4 Inc. par Vista Equity en 2024 a injecté des capitaux pour accélérer la R&D et l'acquisition ultérieure d'Egress, ajoutant la sécurité des courriels en cloud à sa pile de sensibilisation. Proofpoint Inc. exploite les flux de renseignements sur les menaces issus de ses capteurs de sécurité des messageries pour adapter les thèmes et le calendrier des attaques, tandis que Cofense Inc. positionne son service géré de réponse aux incidents de hameçonnage comme un facteur de différenciation pour les clients réglementés.

La consolidation du marché se poursuit : Mimecast a acquis Elevate Security Inc. pour intégrer l'analyse comportementale, et des partenariats tels que KnowBe4 Inc.-Harmonic Security combinent des modèles d'IA générative pour automatiser l'attribution de contenu basée sur les risques. Des start-ups comme Hoxhunt Oy et SoSafe GmbH déploient la gamification et les sciences comportementales pour lutter contre la lassitude des utilisateurs, érodant la part d'esprit des acteurs établis dans des segments tels que l'Europe. Les fournisseurs axés sur les propositions de valeur pour les PME, notamment Ninjio LLC, capitalisent sur des prix simplifiés et des récits en style dessin animé qui résonnent auprès des acheteurs aux ressources limitées.

Les fournisseurs font face à un examen de diligence raisonnable accru après un incident en 2024 au cours duquel un opérateur nord-coréen a été embauché comme ingénieur en IA chez KnowBe4 Inc., illustrant l'importance des contrôles internes même au sein d'entreprises spécialisées. Les feuilles de route stratégiques mettent désormais l'accent sur la sécurité transparente de la chaîne d'approvisionnement et les protocoles de vérification internes, à la fois comme nécessité de gestion des risques et comme argument marketing.

Leaders du Secteur de la Formation à la Sensibilisation à la Sécurité

KnowBe4 Inc.

Proofpoint Inc.

Cofense Inc.

Terranova Security (Terranova WW Corp.)

SANS Institute (Escal Institute of Advanced Technologies Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : KnowBe4 Inc. et Harmonic Security ont formé un partenariat pour déclencher une formation dynamique propulsée par l'IA générative alignée sur les risques de confidentialité des données en temps réel.

- Avril 2025 : Le rapport de hameçonnage du premier trimestre 2025 de KnowBe4 Inc. a révélé que 60,7 % des leurres réussis imitaient des départements internes.

- Janvier 2025 : La Loi sur la Résilience Opérationnelle Numérique de l'UE est entrée en vigueur, obligeant les institutions financières à déployer une formation spécialisée du personnel.

- Janvier 2025 : Le Centre de coordination de la sécurité informatique de Hong Kong a signalé une hausse de 108 % des incidents de hameçonnage pour 2024, incitant les entreprises locales à augmenter leurs budgets de sensibilisation.

Portée du Rapport sur le Marché Mondial de la Formation à la Sensibilisation à la Sécurité

| Plateformes Logicielles |

| Services (Création de Contenu, Programmes Gérés, etc.) |

| Basé sur le Cloud |

| Sur Site |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Informatique et Télécom |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes Logicielles | ||

| Services (Création de Contenu, Programmes Gérés, etc.) | |||

| Par Mode de Livraison | Basé sur le Cloud | ||

| Sur Site | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur Vertical | BFSI | ||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Informatique et Télécom | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Autres Secteurs Verticaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la formation à la sensibilisation à la sécurité en 2026 ?

Il est évalué à 6,74 milliards USD en 2026, avec un TCAC de 16,82 % projeté jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein des programmes de sensibilisation à la sécurité ?

Les plateformes logicielles progressent à un TCAC de 19,14 % à mesure que les entreprises automatisent la gestion des campagnes et le reporting.

Pourquoi les assureurs cyber influencent-ils l'adoption de la formation ?

Les souscripteurs exigent de plus en plus la preuve de simulations trimestrielles de hameçonnage et de métriques de complétion, récompensant les clients conformes par des remises sur les primes pouvant atteindre 20 %.

Quelle région est en tête des dépenses en matière de formation à la cybersécurité axée sur le personnel ?

L'Amérique du Nord détient aujourd'hui une part de 37,78 %, portée par les obligations réglementaires et les écosystèmes de fournisseurs matures.

Comment l'architecture zéro confiance impacte-t-elle les programmes de sensibilisation ?

Les organisations déployant des cadres zéro confiance passent des présentations annuelles à un micro-apprentissage continu et contextuel aligné sur les principes du moindre privilège, rendant la formation indispensable tant pour les utilisateurs informatiques que métiers.

Dernière mise à jour de la page le: