Taille et Part du Marché Midstream Pétrolier et Gazier en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

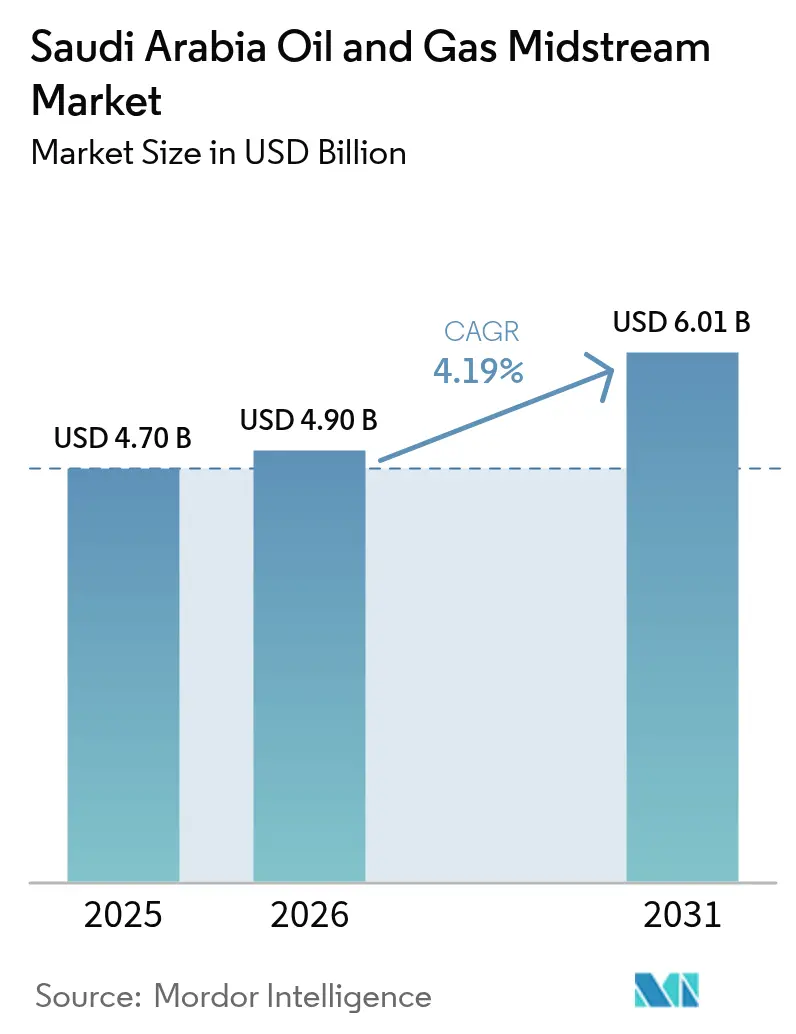

| Taille du marché de l'année de base (2025) | 4.70 Milliards de dollars |

| Taille du Marché (2026) | 4.9 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Midstream Pétrolier et Gazier en Arabie Saoudite par Mordor Intelligence

La taille du Marché Midstream Pétrolier et Gazier en Arabie Saoudite est estimée à 4,9 milliards USD en 2026, en hausse par rapport à la valeur de 4,70 milliards USD en 2025, avec des projections pour 2031 atteignant 6,01 milliards USD, soit une croissance à un CAGR de 4,19 % sur la période 2026-2031.

La croissance reflète la volonté du Royaume de bâtir une chaîne de valeur énergétique résiliente dans le cadre de Vision 2030, où de nouveaux réseaux de pipelines, des cavernes de stockage et des terminaux d'exportation relient les ressources en amont aux pôles de raffinage et de pétrochimie en expansion. Le marché midstream pétrolier et gazier en Arabie Saoudite bénéficie du programme de schiste de Jafurah de Saudi Aramco d'une valeur de 25 milliards USD, qui nécessite à lui seul 1 500 km de lignes de collecte et de transport supplémentaires pour 2,2 billions de pieds cubes (Tcf) de gaz récupérable. La Phase 3 du Système Gazier Principal (Master Gas System) ajoute 3 000 km de capacité intérieure, soulageant les pipelines existants qui fonctionnent actuellement à 85 % de leur utilisation. Par ailleurs, le déploiement de jumeaux numériques sur 2 000 km d'actifs critiques réduit les temps d'arrêt imprévus de 25 % et prolonge les intervalles d'inspection. Les coentreprises étrangères injectent 15 milliards USD de capitaux et un savoir-faire en conception haute pression, aidant les opérateurs à accélérer les corridors d'hydrogène bleu et les lignes de transport pour la capture du carbone, conformément à l'Initiative Verte Saoudienne.

Principaux Enseignements du Rapport

- Par infrastructure, les pipelines ont dominé avec une part de 57,20 % en 2025 et devraient afficher le CAGR le plus rapide de 6,48 % jusqu'en 2031, reflétant 3 000 km de nouvelles lignes liées à la Phase 3 du Système Gazier Principal.

- Par type de produit, le pétrole brut a maintenu une part de 51,80 % de la taille du marché midstream pétrolier et gazier en Arabie Saoudite en 2025, tandis que le GNL est appelé à afficher le CAGR le plus élevé de 7,86 %, porté par l'expansion de l'Usine de Gaz de Fadhili.

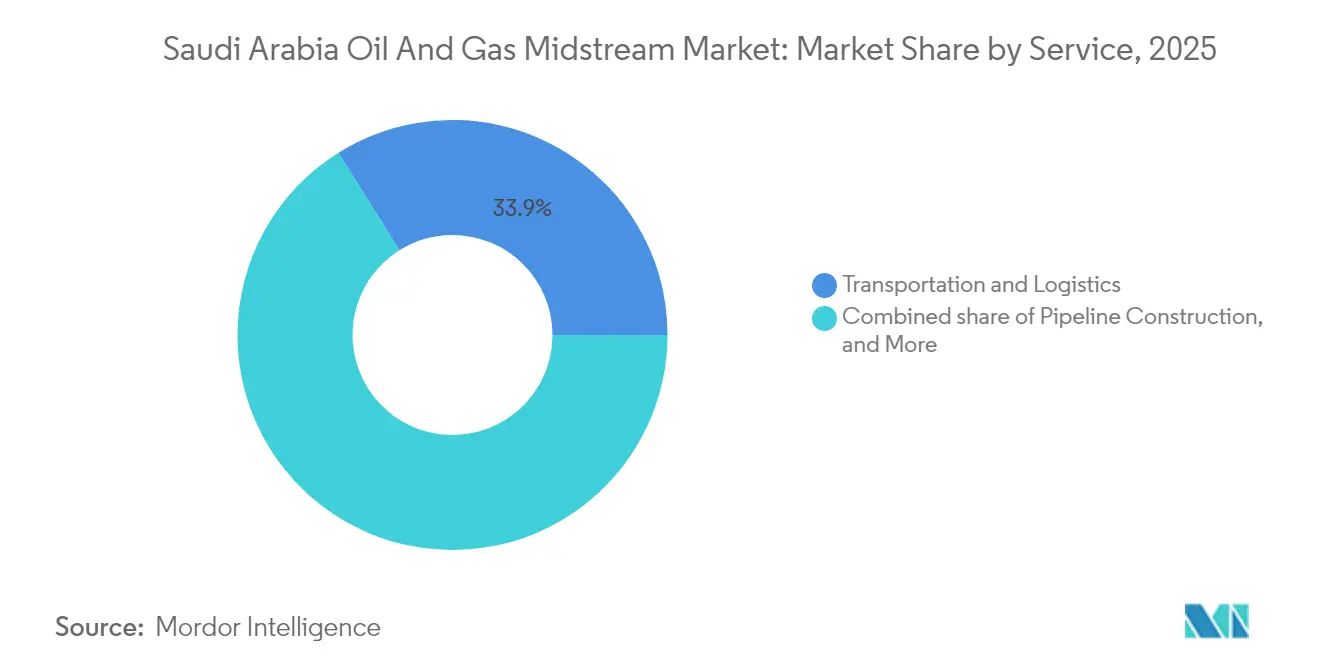

- Par type de service, le transport et la logistique représentaient une part de 33,90 % en 2025 ; les services de construction de pipelines ont affiché le CAGR le plus rapide de 7,06 % à mesure que les projets de Jafurah et d'Amiral accéléraient leur développement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Midstream Pétrolier et Gazier en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Analyse de l'Impact des Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'utilisation des pipelines pour le brut, les produits et le gaz | +1.20% | Province Orientale et réseau national | Moyen terme (2-4 ans) |

| Croissance de la production et de la demande intérieures de gaz | +0.90% | Régions industrielles à l'échelle nationale | Long terme (≥ 4 ans) |

| Impulsion de la diversification en aval dans le cadre de Vision 2030 | +0.80% | NEOM, Jubail, Yanbu | Long terme (≥ 4 ans) |

| Afflux de capitaux étrangers via coentreprises pour les projets midstream | +0.60% | Pôles énergétiques stratégiques | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques pour optimiser l'intégrité des pipelines | +0.40% | Corridors critiques | Court terme (≤ 2 ans) |

| Corridors d'exportation d'hydrogène bleu planifiés | +0.30% | Zones côtières et NEOM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Utilisation des Pipelines pour le Brut, les Produits et le Gaz

La liaison pétrolière brute Est-Ouest — évaluée à 5 millions de barils par jour (MMb/j) — a fonctionné à sa capacité nominale tout au long de 2024, tandis que le Système Gazier Principal transportait 12 milliards de pieds cubes par jour (Gpc/j) et frôlait ses limites de conception.(1)Saudi Arabian Oil Co., "Master Gas System Expansion Updates," aramco.com La hausse des taux de raffinage à Jazan et à Jubail, combinée aux nouveaux postes d'exportation, accentue la pression sur les débits et entraîne des plans immédiats de suppression des goulets d'étranglement. La détection par fibre optique et la modélisation hydraulique pilotée par l'IA extraient une capacité incrémentale des lignes existantes, reportant le doublement coûteux en capital de deux à trois ans. Cependant, les exigences de redondance imposent que des lignes pétrolières parallèles démarrent leur construction d'ici 2026 pour maintenir les objectifs de fiabilité des exportations. À moyen terme, le marché midstream pétrolier et gazier en Arabie Saoudite continuera de prioriser les gains d'efficacité des flux jusqu'à l'entrée en service de nouveaux aciers.

Croissance de la Production et de la Demande Intérieures de Gaz

Le gaz non conventionnel de Jafurah devrait atteindre 2,2 Gpc/j d'ici 2030 et nécessite 1 500 km d'actifs de collecte, de déshydratation et de transport spécifiques, conçus pour une teneur élevée en H₂S. La demande en aval provient des usines d'ammoniac, d'acier et des centrales électriques qui passent à des carburants plus propres, le Programme National de Développement Industriel et Logistique servant d'ancre de prise en charge de la souscription. Les taux de compression et les spécifications métallurgiques des tubes dépassent les normes conventionnelles, augmentant les coûts unitaires de 15 %, tout en prolongeant l'intégrité du cycle de vie. Les trains intégrés de traitement du gaz complexifient les fenêtres de maintenance, ce qui pousse les opérateurs à adopter la modélisation dynamique de la charge en ligne pour amortir les variations saisonnières. Combinés aux projets pilotes de gaz-à-liquides, ces facteurs consolident des engagements de débit à long terme qui soutiennent le marché midstream pétrolier et gazier en Arabie Saoudite.

Impulsion de la Diversification en Aval dans le Cadre de Vision 2030

La plateforme hydrogène de NEOM d'une valeur de 8,4 milliards USD nécessite des pipelines cryogéniques, des appontements d'exportation et des vannes homologuées pour la sécurité capables de contenir de l'H₂ en phase dense.(2)NEOM, "Hydrogen Project Factsheet," neom.com Simultanément, les développements pétrochimiques à Jubail et à Yanbu nécessitent des corridors d'éthylène et de propylène reliant les vapocraqueurs aux unités de polymères, élargissant l'empreinte du marché midstream pétrolier et gazier en Arabie Saoudite au-delà du pétrole brut. Les dispositions relatives à la capture du carbone superposent des lignes de transport de CO₂ sur les emprises existantes, générant des économies de gamme. Les corridors d'utilités partagées regroupent les pipelines, les câbles électriques et les conduites d'eau, réduisant les coûts de tranchée de 20 % et favorisant l'expansion modulaire. L'approche de planification directrice intégrée ancre ainsi les actifs midstream dans chaque méga-site industriel conçu dans le cadre de Vision 2030.

Afflux de Capitaux Étrangers via Coentreprises pour les Projets Midstream

L'engagement de TotalEnergies de 11 milliards USD dans le complexe Amiral comprend 150 km de pipelines d'oléfines ainsi que des cavernes de stockage réfrigérées. Les partenariats avec Shell et Chevron apportent un savoir-faire en liquéfaction et en hydrogène bleu, intégrant des nuances d'acier haute pression prêtes pour l'H₂ dans les conceptions. Le partage des risques répartit les dépenses en capital et accélère les décisions finales d'investissement, réduisant les délais types de construction de pipelines de sept à quatre ans. Les accords de coentreprise comprennent des clauses basées sur la performance qui récompensent les opérations sans fuite, encourageant l'adoption de cartes de corrosion en temps réel. Collectivement, les capitaux étrangers élèvent les normes techniques et élargissent le vivier de talents du secteur midstream pétrolier et gazier en Arabie Saoudite.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Opposition environnementale aux nouveaux pipelines | -0.80% | Corridors écologiquement sensibles | Moyen terme (2-4 ans) |

| Fluctuations des dépenses fiscales liées au prix du pétrole | -0.60% | À l'échelle du Royaume | Court terme (≤ 2 ans) |

| Base de fabrication domestique limitée de tubes de grand diamètre | -0.50% | Segments de méga-projets | Moyen terme (2-4 ans) |

| Risque croissant de cybersécurité pour les systèmes SCADA | -0.40% | Actifs critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Opposition Environnementale aux Nouveaux Pipelines

Les statuts mis à jour peuvent infliger des amendes aux contrevenants allant jusqu'à 8 millions USD et imposer d'importants compensations en matière de biodiversité pour les tracés traversant des mangroves ou des réserves désertiques.(3)Saudi Environmental Authority, "Pipeline Environmental Regulations 2025," environment.gov.sa Les cycles d'évaluation d'impact couvrent désormais 24 à 36 mois, allongeant les calendriers du chemin critique. Les déviations de tracé peuvent augmenter les dépenses en capital (capex) de 15 à 25 %, notamment lorsque le forage directionnel horizontal remplace les tranchées à ciel ouvert. Les opérateurs ont recours à des relevés fauniques par drone et à des caméras de détection de fuites à distance pour obtenir les permis, ce qui alourdit les budgets de base des projets tout en ancrant des références de meilleures pratiques. Sur le marché midstream pétrolier et gazier en Arabie Saoudite, la conformité aux critères ESG passe du statut de différenciateur facultatif à celui d'exigence de licence d'exploitation.

Fluctuations des Dépenses Fiscales Liées au Prix du Pétrole

Lorsque le Brent est tombé en dessous de 70 USD/baril en 2024, des réallocations budgétaires ont reporté des phases de pipelines non essentielles, illustrant le lien entre les recettes d'hydrocarbures et la libération des dépenses en capital (capex).(4)Ministry of Finance, "Budget Review 2024," mof.gov.sa Les examens du Conseil des ministres conditionnent désormais les projets dépassant 1 milliard USD, introduisant des retards de six mois lors des baisses de prix. Les couvertures à terme et le financement par le fonds souverain atténuent la volatilité, mais les commandes de tubes en acier diminuent toujours lorsque les entrées de trésorerie se resserrent. Les contractants répondent en adoptant des équipes modulaires et des effectifs flexibles. Le rythme budgétaire cyclique continue de modérer la croissance annuelle au sein du marché midstream pétrolier et gazier en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Infrastructure : Les Réseaux de Pipelines Stimulent l'Expansion

Les pipelines ont généré 57,20 % du chiffre d'affaires de 2025 et devraient afficher le CAGR le plus élevé de 6,48 %, soulignant leur centralité dans le marché midstream pétrolier et gazier en Arabie Saoudite. La part de marché midstream pétrolier et gazier en Arabie Saoudite pour les pipelines devrait s'élargir davantage à mesure que les 3 000 km de la Phase 3 du Système Gazier Principal et les 800 km de lignes de transport de Jafurah entrent en service d'ici 2027. La surveillance avancée par fibre optique réduit les pannes imprévues de 30 %, et les aciéries nationales représentent désormais 60 % du tonnage de tubes, réduisant ainsi les coûts logistiques.

Les terminaux détenaient une part d'environ 25,10 % en 2025, portés par la suppression des goulets d'étranglement à Ras Tanura et les améliorations des exportations de Yanbu qui s'alignent sur les flux pétroliers à double ligne. Les installations de stockage représentaient 17,70 %, et le secteur s'oriente vers des cavernes de sel souterraines qui régularisent les cycles d'expédition et offrent un potentiel de stockage d'hydrogène à pression neutre. Sur l'ensemble des actifs, les jumeaux numériques reproduisent la dynamique des flux et les taux de corrosion, guidant des fouilles prédictives qui allongent les intervalles de maintenance. Dans l'ensemble, ces tendances indiquent que les pipelines continueront d'absorber la majeure partie des capitaux dans le secteur midstream pétrolier et gazier en Arabie Saoudite jusqu'en 2031.

Par Type de Produit : La Domination du Pétrole Brut Face au Défi du GNL

Les flux de pétrole brut ont conservé une part de 51,80 % en 2025, portés par le système Est-Ouest de 5 MMb/j et les postes d'exportation sur les deux côtes. Le GNL, porté par l'Usine de Fadhili, devrait enregistrer un CAGR de 7,86 % et rogner sur la part de marché du pétrole, en ajoutant des pipelines cryogéniques multi-alésages à la taille du marché midstream pétrolier et gazier en Arabie Saoudite.

Les lignes de gaz naturel, représentant une part de 28,40 %, s'étendent parallèlement aux centrales électriques et aux complexes pétrochimiques, s'éloignant des carburants liquides. Les pipelines de produits raffinés représentent 19,80 %, desservant les dépôts de soutage intérieurs et les boucles de carburant aviation vers les grands aéroports. Le logiciel de planification par lots maximise désormais les coupures d'interface, permettant à un seul pipeline de basculer entre différentes qualités avec une contamination minimale. Dans les perspectives, la croissance du gaz et du GNL s'aligne sur l'agenda des carburants plus propres de Vision 2030, tandis que le pétrole brut reste une ancre essentielle pour la préservation des recettes en devises étrangères.

Par Type de Service : La Montée en Puissance de la Construction Dépasse les Opérations

Le transport et la logistique ont généré 33,90 % du chiffre d'affaires de 2025 et représentent toujours l'épine dorsale des revenus récurrents dans le marché midstream pétrolier et gazier en Arabie Saoudite. Néanmoins, les services de construction de pipelines atteindront un CAGR soutenu de 7,06 % jusqu'en 2031, soutenus par les 25 milliards USD alloués à Jafurah et les 11 milliards USD du complexe Amiral.

La maintenance et la réparation représentaient environ 30,20 % de part, avec des coupons de corrosion numériques et des robots d'inspection en ligne réduisant le temps moyen de réparation de 18 %. Le stockage et la manutention représentaient 35,90 %, englobant 2 millions de barils de nouveaux réservoirs à Yanbu achevés en 2024. La composition des services s'oriente ainsi vers les contrats EPC (Ingénierie, Approvisionnement, Construction) en mode clé en main à court terme, mais à mesure que les actifs arrivent à maturité, les opérations et la maintenance en régime permanent regagneront en importance, assurant une création de valeur équilibrée dans l'ensemble du secteur midstream pétrolier et gazier en Arabie Saoudite.

Analyse Géographique

La Province Orientale, regroupée autour de Dammam, Abqaiq et Jubail, accueillait 69,50 % des lignes de transport principales et des usines de traitement actives en 2025, représentant ainsi la plus grande part du marché midstream pétrolier et gazier en Arabie Saoudite. La proximité des champs de Ghawar et de Safaniyah, ainsi que les villes industrielles bien équipées, permettent des économies sur les coûts opérationnels de 15 à 20 % par rapport aux pôles autonomes.

La Province Occidentale, centrée sur Yanbu, détenait une part de 25,40 %, ancrée par le terminus du Pipeline Est-Ouest qui alimente les voies maritimes de la mer Rouge. La capacité d'exportation d'ammoniac bleu planifiée de 10 millions de tonnes par an et le réseau hydrogène de NEOM élèveront la taille du marché midstream pétrolier et gazier en Arabie Saoudite dans cette région vers la fin de l'horizon de prévision.

La Région Centrale détient actuellement une part de marché d'environ 5,10 %, mais présente un potentiel de croissance disproportionné à mesure que les corridors d'utilités de Riyad étendent l'approvisionnement en gaz vers les nouvelles villes économiques. Les liaisons transfrontalières avec les pays voisins du Conseil de Coopération du Golfe (CCG) restent exploratoires, mais pourraient diversifier les flux et atténuer le risque de route unique. La mosaïque géographique met en évidence la manière dont l'option bi-côtière renforce la résilience des exportations saoudiennes, tandis que les prochains projets septentrionaux rééquilibrent l'allocation des actifs.

Paysage Concurrentiel

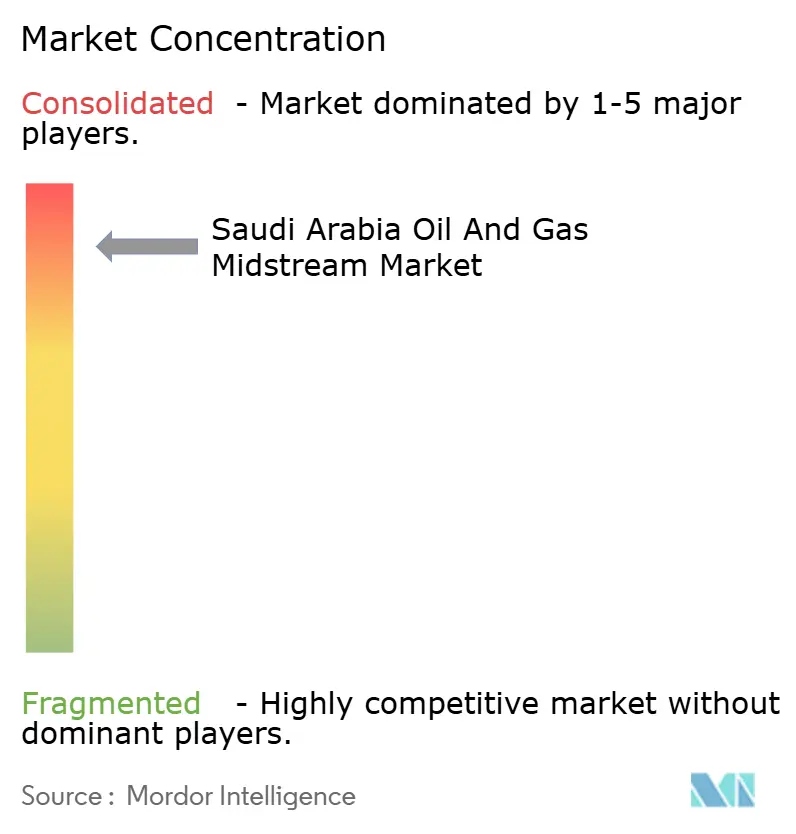

Saudi Aramco, directement ou via des coentreprises, contrôle environ 80 % des pipelines, terminaux et cavernes, positionnant le marché midstream pétrolier et gazier en Arabie Saoudite dans un quadrant à haute concentration. L'intégration permet à Aramco de synchroniser la production en amont avec les bruts à charger en raffinerie, lissant ainsi les variations de débit et maximisant l'utilisation du système.

Les majors internationaux — TotalEnergies, Shell et Chevron — s'impliquent via des complexes à forte intensité capitalistique qui associent pipelines à vapocraqueurs ou à usines d'hydrogène. Leur participation apporte des outils d'évaluation probabiliste des risques et des nuances d'acier prêtes pour l'hydrogène, peu communes dans les spécifications héritées, faisant progresser la frontière technologique. Les leaders en ingénierie, approvisionnement et construction (EPC), tels que McDermott Arabia et Saipem Saudi Arabia, s'appuient sur le soudage automatisé et le forage sans tranchée pour remporter des marchés forfaitaires clé en main, tandis qu'East Pipes Integrated Company étend ses chantiers de bobines domestiques, réduisant ainsi l'exposition aux importations.(6)TotalEnergies SE, "Amiral Petrochemical Complex Investment," totalenergies.com

Les capacités numériques constituent désormais un facteur de différenciation décisif. Les opérateurs utilisant la surveillance par modèle jumeau et la prédiction de fuites par IA font état de réductions des coûts opérationnels de 20 à 30 % et de meilleures métriques de sécurité, approfondissant les barrières pour les retardataires. Les niches inoccupées dans les lignes de transport de CO₂ et la distribution d'H₂ haute pureté attirent des entrants spécialisés, bien que les acteurs établis conservent la bienveillance réglementaire et la capacité de financement, maintenant un champ concurrentiel resserré.

Leaders du Secteur Midstream Pétrolier et Gazier en Arabie Saoudite

TotalEnergies SE

Medra Arabia

Chevron Corporation

Shell plc

Saudi Arabian Oil Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Larsen & Toubro Saudi Arabia a reçu un contrat de 850 millions USD pour des services de construction de pipelines soutenant l'expansion de l'Usine de Gaz de Fadhili, incluant 200 kilomètres de pipelines de gaz haute pression et l'infrastructure associée.

- Avril 2024 : ABB Saudi Arabia a achevé l'installation de systèmes SCADA avancés sur 2 000 kilomètres du réseau de pipelines d'Aramco, mettant en œuvre la technologie des jumeaux numériques et des capacités de maintenance prédictive.

- Mars 2024 : East Pipes Integrated Company a étendu sa capacité de fabrication de 40 %, ajoutant des capacités de production de pipelines de grand diamètre pour soutenir les projets d'infrastructure domestiques.

- Février 2024 : East Pipes Integrated Company a étendu sa capacité de fabrication de 40 %, ajoutant des capacités de production de pipelines de grand diamètre pour soutenir les projets d'infrastructure domestiques.

- Janvier 2024 : China Harbour Engineering Arabia a achevé la construction de l'extension du terminal d'exportation de Yanbu, ajoutant 2 millions de barils de capacité de stockage et des connexions de pipelines dédiées au système du Pipeline Est-Ouest.

Périmètre du Rapport sur le Marché Midstream Pétrolier et Gazier en Arabie Saoudite

Dans le secteur pétrolier et gazier, les activités midstream comprennent le traitement, le stockage, le transport et la commercialisation du pétrole, du gaz naturel et des liquides de gaz naturel (LGN).

Le rapport sur le marché midstream pétrolier et gazier en Arabie Saoudite est segmenté par type. Par type, le marché est segmenté par Transport, Stockage et Terminaux GNL. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Pipelines |

| Terminaux |

| Installations de Stockage (Souterraines et en Surface) |

| Pétrole Brut |

| Gaz Naturel |

| Produits Raffinés |

| GNL |

| Construction de Pipelines |

| Maintenance et Réparation de Pipelines |

| Services de Stockage et de Manutention |

| Transport et Logistique |

| Par Infrastructure | Pipelines |

| Terminaux | |

| Installations de Stockage (Souterraines et en Surface) | |

| Par Type de Produit | Pétrole Brut |

| Gaz Naturel | |

| Produits Raffinés | |

| GNL | |

| Par Type de Service | Construction de Pipelines |

| Maintenance et Réparation de Pipelines | |

| Services de Stockage et de Manutention | |

| Transport et Logistique |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché midstream pétrolier et gazier en Arabie Saoudite ?

Il s'élevait à 4,9 milliards USD en 2026 avec une projection d'atteindre 6,01 milliards USD d'ici 2031.

Quel segment d'infrastructure connaît la croissance la plus rapide ?

Les pipelines croissent à un CAGR de 6,48 %, soutenus par 3 000 km de nouvelles lignes dans le cadre de la Phase 3 du Système Gazier Principal.

Quelle est l'importance du GNL dans les activités midstream saoudiennes ?

Le GNL est le segment de produit à la croissance la plus rapide avec un CAGR de 7,86 %, grâce à l'expansion de l'Usine de Gaz de Fadhili et aux terminaux d'exportation planifiés.

Pourquoi les coentreprises étrangères sont-elles importantes pour le midstream saoudien ?

Elles injectent 15 milliards USD de capitaux et des technologies avancées, accélérant les délais et améliorant les conceptions de pipelines prêts pour l'hydrogène.

Quelles réglementations environnementales affectent les nouvelles constructions de pipelines ?

Les lois mises à jour peuvent imposer des amendes allant jusqu'à 8 millions USD et exigent des évaluations d'impact détaillées qui allongent les cycles d'approbation à 24-36 mois.

Dans quelle mesure le secteur est-il exposé aux cybermenaces ?

Les tentatives d'attaques sur les réseaux SCADA de pipelines ont augmenté de 40 % en 2024, entraînant des audits de cybersécurité obligatoires et des dépenses de conformité de 10 à 20 millions USD par actif majeur.

Dernière mise à jour de la page le: