Taille et part de marché des fours à micro-ondes en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

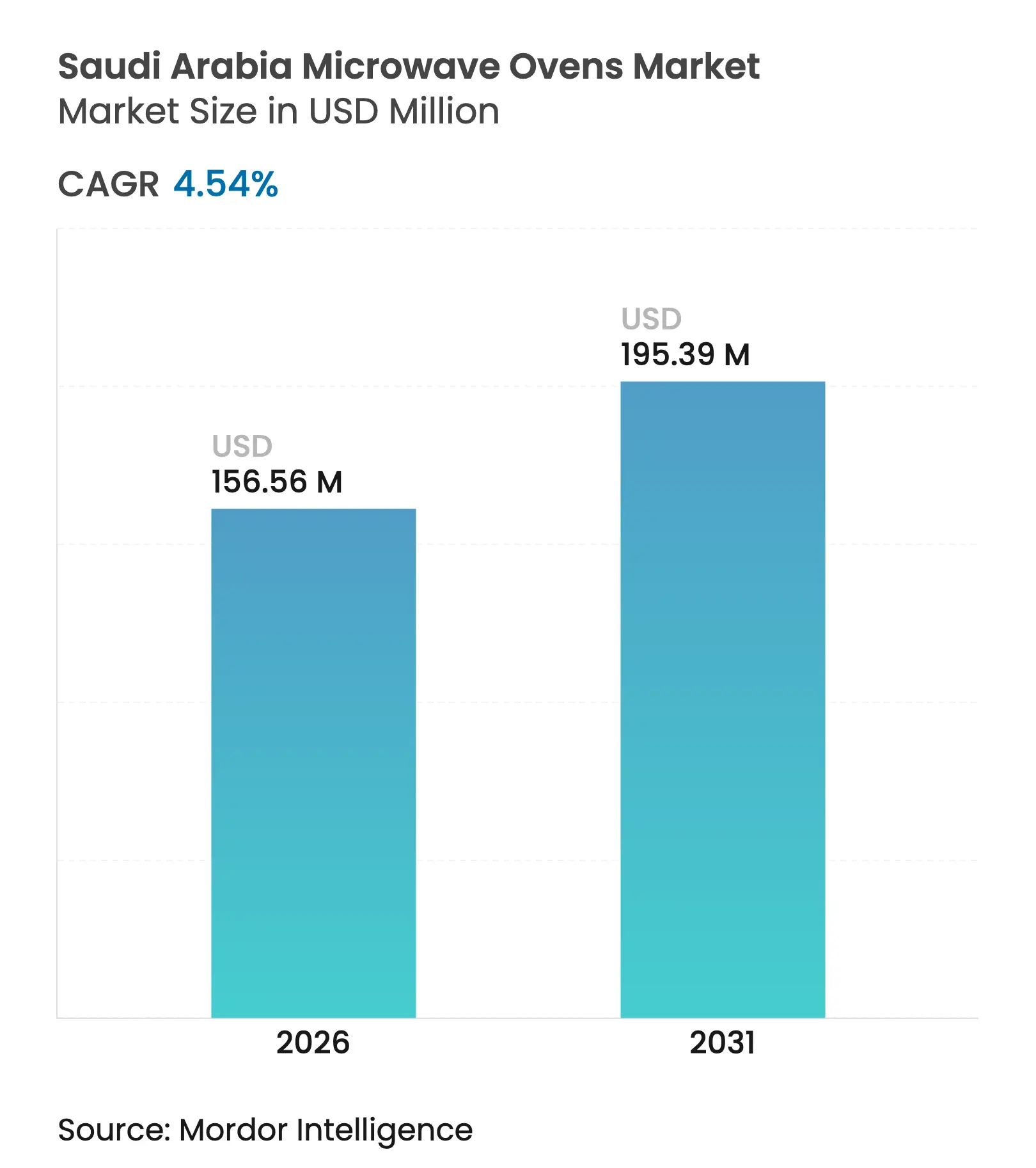

| Taille du Marché (2026) | 156.56 Millions de dollars américains |

| Taille du Marché (2031) | 195.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours à micro-ondes en Arabie saoudite par Mordor Intelligence

La taille du marché des fours à micro-ondes en Arabie saoudite était évaluée à 149,76 millions USD en 2025 et estimée à une croissance de 156,56 millions USD en 2026 pour atteindre 195,39 millions USD d'ici 2031, à un CAGR de 4,54 % durant la période de prévision (2026-2031). La croissance du marché est attendue des réformes Vision 2030 qui augmentent les revenus disponibles, accélèrent les approbations de construction résidentielle et encouragent l'adoption des paiements numériques. Les unités à convection dominent la demande de produits, car les ménages adoptent des appareils combinant la cuisine traditionnelle et les modes de vie au rythme rapide. Les formats de comptoir restent dominants, mais les modèles encastrés gagnent en popularité dans les développements résidentiels haut de gamme où l'optimisation de l'espace et l'esthétique sont essentielles. Les efforts de localisation de la chaîne d'approvisionnement, tels que l'initiative Alat soutenue par le Fonds d'investissement public, pourraient progressivement réduire la dépendance aux importations et remodeler la tarification à mesure que la production locale se développe.

Principaux enseignements du rapport

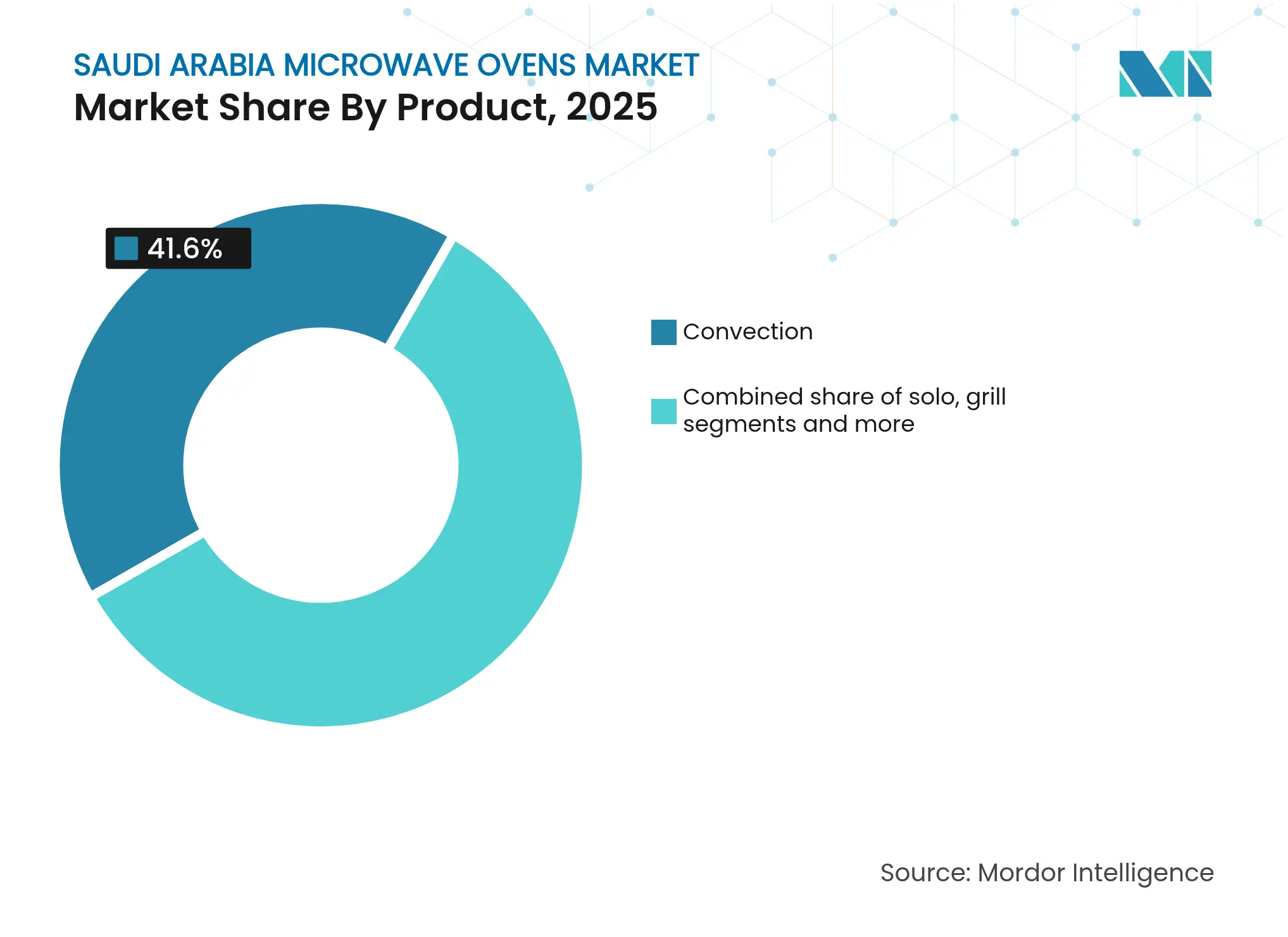

- Par produit, les fours à micro-ondes à convection ont enregistré une part de revenus de 41,60 % en 2025, tandis que les variantes grill ont affiché le CAGR le plus rapide de 4,83 % jusqu'en 2031.

- Par structure, les unités de comptoir détenaient 59,10 % de la part de marché des fours à micro-ondes en Arabie saoudite en 2025 ; les unités encastrées/murales devraient croître à un CAGR de 4,49 % jusqu'en 2031.

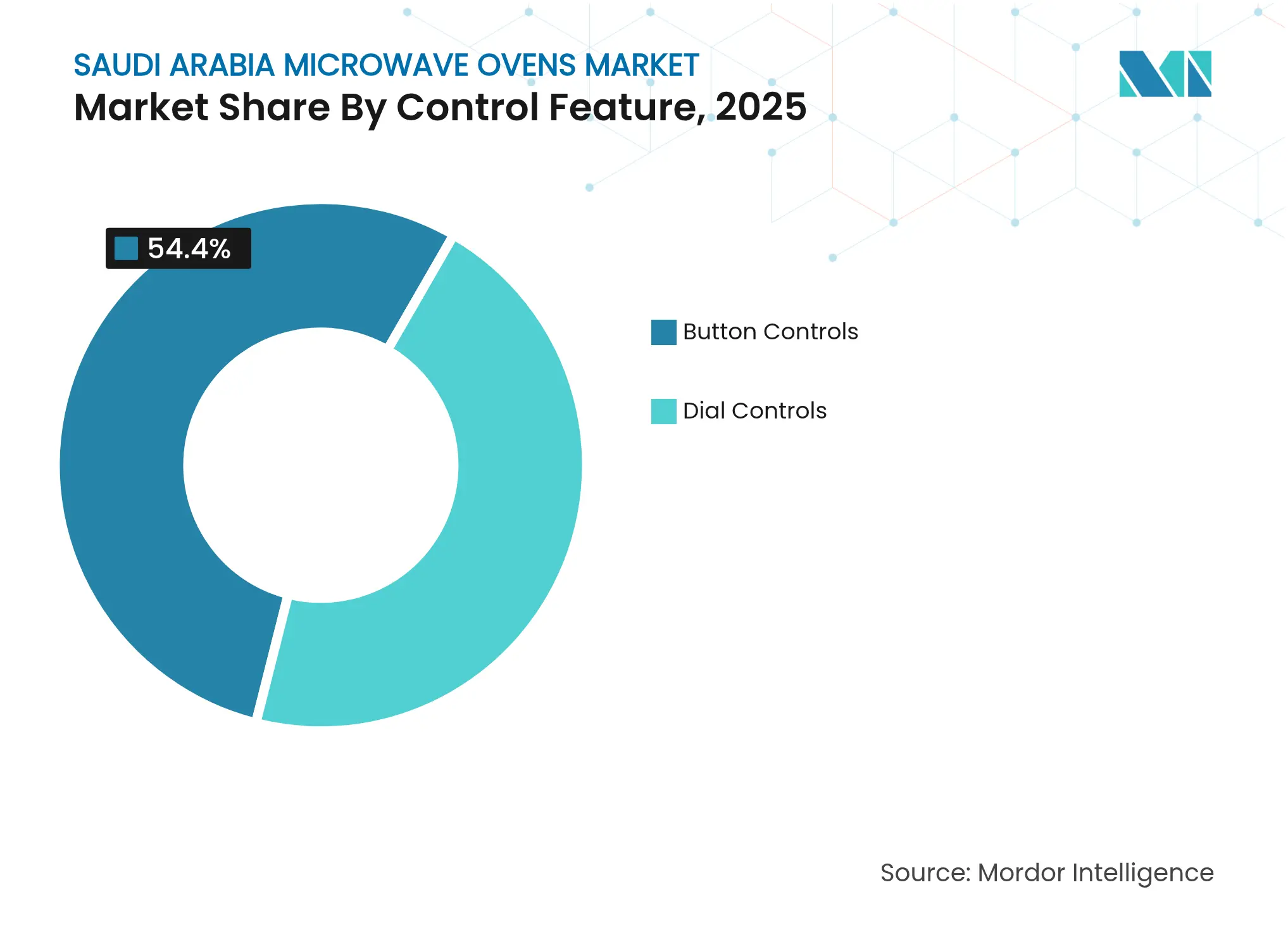

- Par fonctionnalité de commande, les interfaces à boutons représentaient 54,40 % de la taille du marché des fours à micro-ondes en Arabie saoudite en 2025, s'étendant à un CAGR de 4,44 % durant la période de prévision.

- Par capacité, les modèles de 20 à 24 litres ont capturé 39,30 % de la taille du marché des fours à micro-ondes en Arabie saoudite en 2025, tandis que les modèles ≥ 30 litres progressent à un CAGR de 4,73 % jusqu'en 2031.

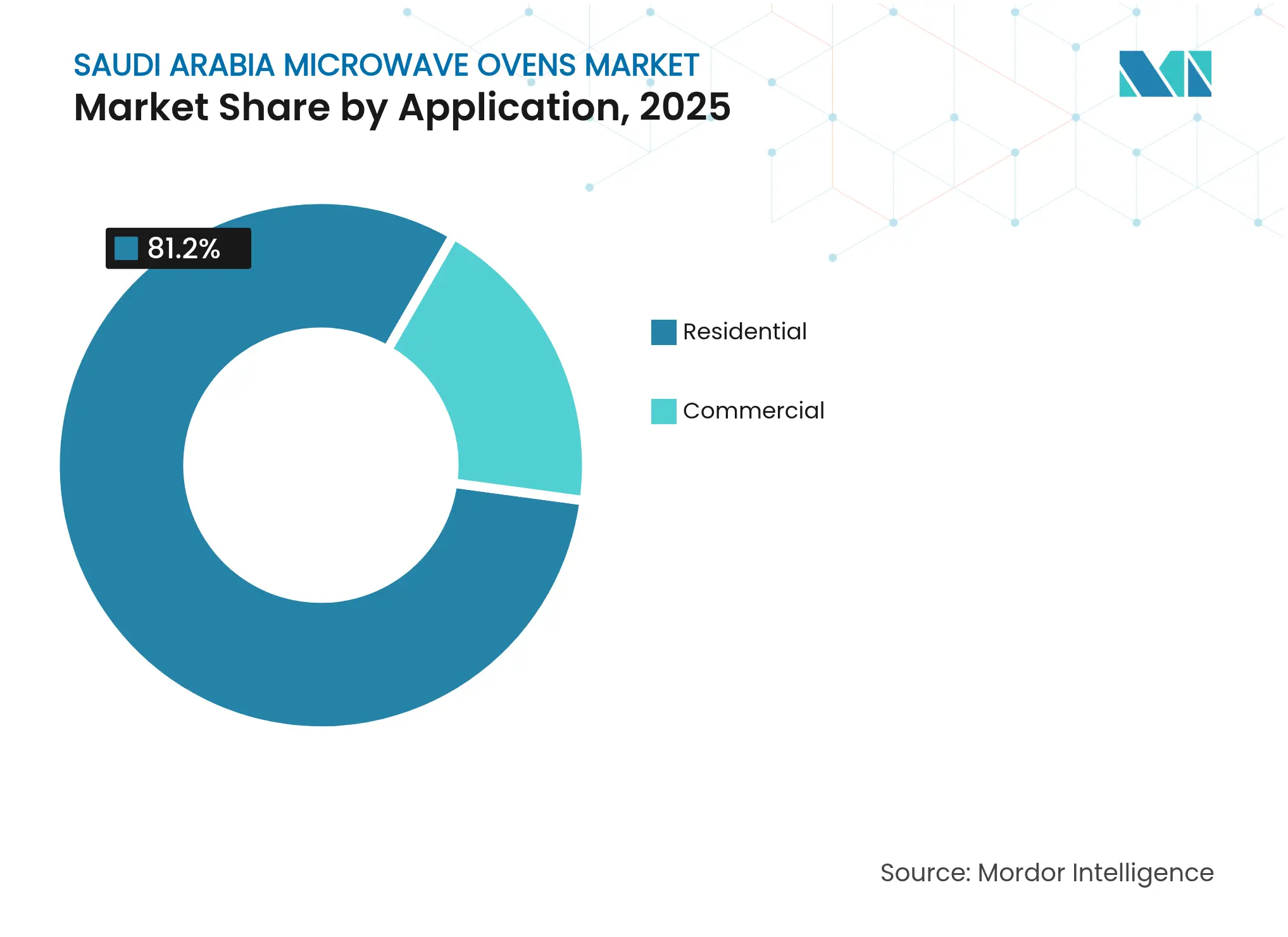

- Par application, le segment commercial croît le plus rapidement à un CAGR de 5,13 % jusqu'en 2031, tandis que l'usage résidentiel domine avec une part de 81,20 % en 2025.

- Par canal de distribution, les magasins multi-marques détenaient 44,20 % de la part de revenus en 2025 ; les ventes en ligne s'accélèrent à un CAGR de 5,62 % jusqu'en 2031.

- Par géographie, la région Centre commandait 34,70 % de la part en 2025 ; la région Ouest enregistre un CAGR de 4,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fours à micro-ondes en Arabie saoudite

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des ménages nucléaires à double revenu à la recherche d'une cuisine pratique | +0.8% | National ; plus élevé dans les régions Centre et Ouest | Moyen terme (2 à 4 ans) |

| Initiatives de logement soutenues par le gouvernement dans le cadre de la Vision 2030 | +0.7% | National ; premiers gains à Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Expansion rapide des restaurants à service rapide et des cuisines fantômes stimulant la demande commerciale | +0.6% | Centres urbains, principalement Centre et Ouest | Court terme (≤ 2 ans) |

| Popularité croissante des concepts de cuisine encastrée dans les logements haut de gamme | +0.5% | Districts à hauts revenus des régions Centre et Ouest | Moyen terme (2 à 4 ans) |

| Innovation dans les modèles à inverseur/friture à air économes en énergie | +0.4% | National ; adoption premium dans les grandes villes | Moyen terme (2 à 4 ans) |

| Essor des événements de ventes flash en ligne | +0.3% | National ; orientation urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des ménages nucléaires à double revenu à la recherche d'une cuisine pratique

Les gains de participation des femmes au marché du travail dans le cadre de la Vision 2030 modifient les routines domestiques et accroissent la demande d'appareils à utilisation rapide. Ces consommateurs privilégient les modèles économes en énergie conformes aux directives du Centre saoudien d'efficacité énergétique, réduisant la consommation résidentielle jusqu'à 70 %.[1]Source : Centre saoudien d'efficacité énergétique, "Directives du code de la construction," seec.gov.sa Les plateformes à inverseur et la fonctionnalité de friture à air satisfont à la fois les objectifs d'alimentation saine et les besoins en recettes traditionnelles. La demande se répand le plus rapidement à Riyad et à Djeddah, où les opportunités d'emploi professionnel pour les femmes ont fortement augmenté depuis 2024. Les spécialistes du marketing soulignent la fiabilité et la couverture de garantie pour attirer les familles qui recherchent des solutions durables face à la hausse des tarifs des services publics. À mesure que les foyers à double revenu augmentent, les cycles de remplacement répétés se raccourcissent, élargissant le marché des fours à micro-ondes en Arabie saoudite.

Initiatives de logement soutenues par le gouvernement dans le cadre de la Vision 2030

Des programmes tels que Wafi (ventes sur plan) et Etmam (simplification des licences) accélèrent les démarrages de construction et alimentent l'adoption des appareils lors de la livraison. Les promoteurs spécifient de plus en plus des cuisines encastrées, entraînant des commandes cohérentes de fours à micro-ondes intégrés. Le programme White Land élargit l'offre de terrains résidentiels, soutenant les ventes d'appareils au-delà des quartiers haut de gamme. Les politiques favorisant les équipements économes en énergie s'harmonisent avec l'intérêt des consommateurs pour la technologie à inverseur, ancrant la croissance à long terme du marché des fours à micro-ondes en Arabie saoudite.

Expansion rapide des restaurants à service rapide et des cuisines fantômes stimulant la demande commerciale

Les réseaux de restaurants à service rapide et les cuisines fantômes se développent de manière agressive dans les grandes villes, propulsant les fours à haute capacité pour un réchauffage rapide. Les écosystèmes de paiement dominés par les portefeuilles numériques et les options d'achat immédiat avec paiement différé rationalisent les achats B2B. Les opérateurs de cuisines fantômes favorisent des unités compactes mais puissantes qui s'adaptent aux installations partagées tout en répondant aux pics de volume liés aux plateformes de livraison. Les acteurs de la technologie alimentaire exploitent les diagnostics IoT pour minimiser les temps d'arrêt, renforçant la préférence pour les marques reconnues mondialement disposant de partenaires de service saoudiens établis. La demande commerciale ajoute donc de l'élan au marché des fours à micro-ondes en Arabie saoudite jusqu'en 2030.

Innovation dans les modèles à inverseur/friture à air économes en énergie

Les marques leaders déploient les moteurs à inverseur sur les gammes intermédiaires pour réduire la consommation d'énergie dans un climat où la climatisation domine déjà les factures d'électricité. La gamme Bespoke AI de Samsung a lancé des algorithmes plus avancés spécifiques aux aliments en 2025, promettant des cycles de chauffage précis.[2]Source : Samsung Electronics, "Points forts des produits KBIS 2025," news.samsung.com Les fonctionnalités de friture à air résonnent auprès des millennials soucieux de leur santé cherchant à réduire l'huile tout en conservant des saveurs familières. Les fonctions multiples apportent de la valeur dans les cuisines urbaines plus petites, encourageant le remplacement des anciennes unités à mode unique. L'investissement soutenu en R&D par les fabricants d'équipements d'origine multinationaux assure un déploiement régulier de mises à niveau économes en énergie, renforçant la croissance du marché des fours à micro-ondes en Arabie saoudite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'importation élevés et retards de certification SASO | -0.9% | À l'échelle nationale ; tranches sensibles aux prix | Long terme (≥ 4 ans) |

| Volatilité des coûts de fret mondial gonflant les prix de détail | -0.6% | À l'échelle nationale ; références à forte importation | Court terme (≤ 2 ans) |

| Réseau de service après-vente limité dans les villes de niveau 2 | -0.4% | Zones urbaines de niveau 2 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation élevés et retards de certification SASO

Les fours à micro-ondes expédiés en dehors du CCG sont soumis à un droit de douane de 5 % plus une TVA de 15 %. Les taxes supplémentaires et les surcharges portuaires peuvent augmenter les prix en rayon de 20 à 25 % par rapport aux marchés voisins.[3]Source : Administration du commerce international des États-Unis, "Arabie saoudite – Droits d'importation," trade.gov Le portail SABER exige que chaque modèle obtienne un certificat de conformité, ajoutant des délais pouvant atteindre six mois et augmentant les coûts de conformité. Les révisions périodiques des droits de douane — certaines lignes ont augmenté à 25 % en 2024 — réduisent les marges des importateurs de taille moyenne. Les petites marques étrangères peinent à absorber ces dépenses, décourageant les nouveaux entrants et tempérant la pression concurrentielle sur le marché des fours à micro-ondes en Arabie saoudite.

Volatilité des coûts de fret mondial gonflant les prix de détail

Les tarifs des conteneurs sur les routes Asie–mer Rouge ont fluctué de 40 à 60 % en 2024. Les importateurs ont fait face à des besoins de fonds de roulement et de couverture plus élevés alors que les prix au comptant ont augmenté après les perturbations du canal de Suez. UPS met l'accent sur les contrats à coût de débarquement pour amortir la variance, mais tous les distributeurs n'obtiennent pas des conditions similaires. Les acheteurs sensibles aux prix reportent les mises à niveau lorsque le choc des prix dépasse les budgets, en particulier dans les segments intermédiaires. Les détaillants maintiennent des stocks plus légers pour atténuer les risques, réduisant l'étendue des références disponibles et limitant les choix sur le marché des fours à micro-ondes en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les modèles à convection dominent le marché

Les unités à convection représentaient 41,60 % des revenus de 2025, les consolidant comme pierre angulaire du marché des fours à micro-ondes en Arabie saoudite. Le chauffage multifonction répond aux habitudes culinaires locales allant du réchauffage du kabsa à la pâtisserie. Les modèles grill, encouragés par les campagnes d'alimentation saine, enregistrent un CAGR de 4,83 % et érodent la part des fours solo. Les consommateurs évaluant la valeur pèsent de plus en plus l'intégration de la friture à air et les économies d'énergie à inverseur avant l'achat. Les fabricants étendent ces fonctionnalités aux gammes solo pour protéger la pertinence du segment d'entrée de gamme. Pendant ce temps, l'écosystème prêt pour l'IA de Samsung indique un appétit croissant pour la cuisine connectée, suggérant que la future segmentation pourrait évoluer vers des niveaux de capacité logicielle au sein du marché des fours à micro-ondes en Arabie saoudite.

Par structure : la domination du comptoir face au défi de l'encastré

Les appareils de comptoir ont capturé 59,10 % des ventes unitaires de 2025 grâce à une installation simple et une tarification compétitive. Les ménages locataires et les étudiants favorisent la portabilité et les faibles coûts initiaux. Les unités encastrées revendiquent un CAGR de 4,49 % jusqu'en 2031 à mesure que les promoteurs haut de gamme intègrent des armoires sans joint. La taille moyenne des cuisines dans les nouvelles villas de Riyad diminue, incitant les propriétaires à dissimuler les appareils derrière des panneaux encastrés. Les charpentiers locaux installent des niches standardisées qui accélèrent les cycles de remplacement et normalisent les tailles encastrées, améliorant la standardisation des pièces. En conséquence, le marché des fours à micro-ondes en Arabie saoudite constate une hausse du prix de vente moyen malgré des tendances de coûts des matières premières stables.

Par fonctionnalité de commande : les commandes par boutons maintiennent la préférence des utilisateurs

Les panneaux à boutons détenaient une part de 54,40 % en 2025, préférés pour leur clarté tactile et leur facilité de nettoyage. Les ménages multigénérationnels apprécient les grandes touches physiques par rapport aux pavés tactiles en verre susceptibles aux empreintes digitales. Les variantes à molette perdurent parmi les consommateurs seniors, mais les fabricants d'équipements d'origine les éliminent progressivement des gammes premium pour permettre les mises à jour du micrologiciel OTA sur les hybrides boutons-plus-écran. Le lancement en 2025 par Samsung des écrans tactiles AI Home de 7 pouces pourrait catalyser une lente migration d'interface une fois les prix baissés, mais aujourd'hui la fiabilité et la familiarité soutiennent la domination des boutons au sein du marché des fours à micro-ondes en Arabie saoudite.

Par capacité : les tailles intermédiaires dominent les choix des consommateurs

La catégorie 20-24 litres a saisi 39,30 % de part en 2025 car elle convient aux portions familiales saoudiennes typiques tout en s'adaptant à la profondeur de comptoir standard. Les modèles de 30 litres & plus rythment la croissance à un CAGR de 4,73 %, alimentés par les cuisines fantômes et les grandes familles de la province de l'Est. Les unités compactes ≤ 19 litres desservent les dortoirs et les bureaux mais souffrent d'un espace de plat limité, freinant leur attrait général. Les tailles intermédiaires connaissent une prolifération de fonctionnalités — décongélation par capteur, ajouts de vapeur — améliorant la valeur et renforçant leur statut d'ancrage sur le marché des fours à micro-ondes en Arabie saoudite.

Par application : domination résidentielle avec accélération commerciale

Les ménages représentaient 81,20 % de la valeur de 2025, soutenant une demande de base régulière via le remplacement et les aménagements de nouveaux logements. Les cuisines commerciales, cependant, s'étendent à un CAGR de 5,13 % à mesure que les chaînes de restaurants à service rapide localisent leurs menus et développent leurs empreintes de cuisines fantômes. Les acheteurs commerciaux stipulent des enveloppes en acier inoxydable et des cycles de service de 1 000 heures, poussant les vendeurs vers des modèles robustes avec des magnétrons échangeables sur le terrain. La pollinisation croisée des spécifications élève les attentes générales de qualité sur le marché des fours à micro-ondes en Arabie saoudite.

Par canal de distribution : les magasins multi-marques en tête face à l'essor en ligne

Les chaînes d'électronique multi-marques ont sécurisé 44,20 % des ventes de 2025, offrant des démonstrations en personne et la commodité du retrait le jour même. Les places de marché en ligne affichent un CAGR de 5,62 %, stimulées par des intégrations de paiement sans friction et des subventions agressives au dernier kilomètre. Les boutiques exclusives de marque dans les centres commerciaux de luxe cultivent des gammes à haute marge et stimulent le marketing expérientiel. Les détaillants déploient désormais des points de retrait click-and-collect et des visualiseurs de produits en réalité augmentée pour fusionner les canaux, soutenant les fréquentations en magasin tout en captant la part numérique croissante du marché des fours à micro-ondes en Arabie saoudite.

Analyse géographique

La région Centre a ancré 34,70 % de la demande de 2025 grâce à des ménages à double revenu concentrés et des programmes hypothécaires soutenus par le gouvernement. Djeddah et La Mecque forment le corridor Ouest à forte croissance à un CAGR de 4,34 %, dynamisé par les infrastructures touristiques. Les acheteurs de la région Ouest acquièrent de plus en plus des unités de qualité commerciale pour les suites hôtelières desservant les touristes religieux. Les ménages de la région Centre dépensent massivement dans les mises à niveau d'appareils, aidés par des incitations aux taux hypothécaires et une isolation obligatoire du code du bâtiment qui met en valeur les avantages des fours à micro-ondes économes en énergie. Les consommateurs de la province de l'Est affichent le ticket moyen le plus élevé en raison de la demande des expatriés pour les gammes importées premium. Dans les villes du Nord de niveau 2, les programmes de sensibilisation forment les techniciens locaux, atténuant les préoccupations liées à la garantie. Les centres agricoles du Sud observent une propriété croissante d'appareils à mesure que les familles agricoles diversifient leurs revenus. Dans l'ensemble, la convergence régionale se réduit mais persiste, nécessitant des stratégies de canaux adaptées pour maximiser la portée sur le marché des fours à micro-ondes en Arabie saoudite.

Paysage concurrentiel

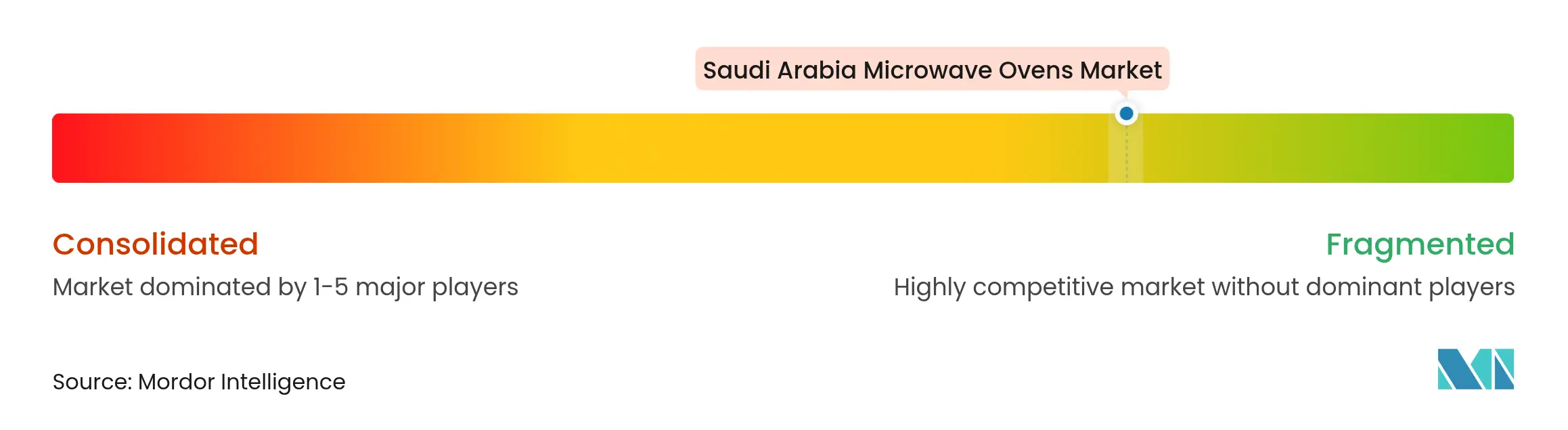

Le marché des fours à micro-ondes en Arabie saoudite présente une fragmentation. LG Electronics et Samsung Electronics tirent parti de leurs pipelines mondiaux de R&D pour introduire la technologie à inverseur avant leurs concurrents. Whirlpool Corporation et Midea Group mettent l'accent sur des modèles de comptoir rentables pour sécuriser les ménages sensibles aux prix.

Les acteurs s'empressent de se conformer aux seuils d'efficacité évolutifs du SASO, investissant dans des laboratoires de test locaux pour raccourcir les cycles de certification. Les partenariats avec des distributeurs comme eXtra permettent des packages de garantie prolongée et des kiosques numériques en magasin démontrant les fonctionnalités IA. La vitrine Bespoke 2025 de Samsung a souligné un pivot vers des suites de cuisine connectées, présageant des taux d'attachement plus élevés pour les abonnements SmartThings.

Les perspectives de fabrication nationale s'améliorent suite au lancement d'Alat, qui prévoit des installations d'appareils multi-catégories. Les marques évaluant l'assemblage en coentreprise explorent l'atténuation des droits de douane et le réapprovisionnement plus rapide. L'expansion du réseau de service à Hail et Tabuk devient un facteur de différenciation, car les consommateurs valorisent le service après-vente fiable presque autant que les fonctionnalités phares sur le marché des fours à micro-ondes en Arabie saoudite.

Acteurs leaders du secteur des fours à micro-ondes en Arabie saoudite

LG Electronics

Samsung Electronics

Midea Group (dont Galanz / Weili)

Panasonic Corporation

Whirlpool Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Samsung Electronics a présenté des appareils Bespoke AI et une nouvelle cuisinière à induction Dacor au salon KBIS 2025, mettant en avant des écrans intégrant des conseils de cuisson et une connectivité à la maison intelligente.

- Décembre 2024 : Samsung Electronics a dévoilé des réfrigérateurs avec refroidissement hybride IA au CES 2025, signalant une adoption plus large de la gestion adaptative de l'énergie dans les gammes de cuisine.

- Juillet 2024 : Sharp Electronics Corporation et Elaraby Group ont formé Horizon for Home Appliances Manufacturing Co. pour construire une usine de réfrigérateurs près du Caire, améliorant la proximité de l'approvisionnement au Moyen-Orient.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon les analystes de Mordor, nous définissons le marché saoudien des fours à micro-ondes comme tous les fours de comptoir, encastrables, de cuisine et commerciaux légers nouvellement fabriqués qui utilisent l'énergie électromagnétique de 2,45 GHz, sont certifiés en usine pour un usage domestique ou de restauration, et sont livrés aux acheteurs finaux par le biais de canaux de vente au détail organisés ou de canaux institutionnels directs à l'intérieur du Royaume.

Exclusion du champ d'application : Les appareils d'occasion, les pièces de rechange, la main-d'œuvre d'installation et les fours industriels à usage intensif ne sont pas inclus.

Aperçu de la segmentation

- Par produit

- Solo

- Grill

- Convection

- Autres produits

- Par structure

- Comptoir

- Encastré / Mural

- Au-dessus de la cuisinière

- Par fonctionnalité de commande

- Commandes par boutons

- Commandes par molette

- Par capacité (litres)

- Jusqu'à 19 litres

- 20 à 24 litres

- 25 à 29 litres

- 30 litres et plus

- Par application

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Détail

- Magasins multi-marques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B / Direct auprès des fabricants

- B2C / Détail

- Par géographie

- Ouest

- Centre

- Nord

- Est

- Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des distributeurs, des acheteurs du commerce moderne, des planificateurs de cuisines QSR et des entrepreneurs de maintenance à Riyad, Jeddah, Dammam et Abha, ce qui nous a permis de valider les prix de vente moyens, les cycles de remplacement et la part croissante des modèles à onduleur. Les commentaires de ces experts ont permis de combler les lacunes des données et d'établir des probabilités de scénario.

Recherche documentaire

Notre travail documentaire commence par les codes d'importation des douanes saoudiennes, les indices de vente au détail de l'Autorité générale des statistiques et les registres d'efficacité des appareils électroménagers de la SASO, qui ancrent les flux d'expédition et les tendances de la base installée. Des informations complémentaires sont tirées des communiqués des associations professionnelles (par exemple, le Comité du Golfe pour les appareils électroménagers), des études évaluées par les pairs sur l'électrification de la préparation des aliments dans les climats chauds et des communiqués de presse détaillant les lancements dans les salles d'exposition. Des bases de données propriétaires payantes, telles que D&B Hoovers pour les revenus des entreprises et Volza pour les expéditions, nous aident à réconcilier les différents canaux de distribution. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été examinées à des fins de recoupement.

Dimensionnement du marché et prévisions

Une base de données descendante de la demande est constituée à partir de la formation des ménages, du dénombrement des points de vente de l'horeca et des rapprochements entre les importations et la production, qui sont ensuite soumis à des tests de résistance par le biais d'un échantillon d'ASP × de volumes de fournisseurs clés. Des variables telles que la pénétration des ménages urbains, la part du commerce électronique dans les petits appareils, les marges de détail corrigées de la TVA, les changements de tarifs de l'électricité et les logements achevés dans le cadre de la Vision 2030 alimentent une régression multivariée qui projette l'adoption d'unités. Les résultats sont triangulés avec les audits des ventes des distributeurs avant de finaliser la base de référence.

Cycle de validation et de mise à jour des données

L'examen interne de Mordor signale tout écart supérieur à +/-5% par rapport aux bandes d'élasticité historiques ; les anomalies déclenchent un nouveau contact avec les sources sur le terrain. Nous procédons à une actualisation tous les douze mois et publions des mises à jour intermédiaires en cas de changement de politique ou de fonction.

Pourquoi notre ligne de base pour les fours à micro-ondes en Arabie saoudite inspire-t-elle confiance ?

Les valeurs publiées diffèrent souvent parce que les entreprises découpent la catégorie, les bases de prix et les cadences de rafraîchissement de manière distincte.

Les principaux facteurs d'écart sont la prise en compte ou non des fours mixtes intégrés, le traitement de la TVA et des frais de livraison, et la prise en compte des valeurs brutes des importations par rapport aux recettes des consommateurs finaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 149,76 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 146,2 millions USD (2024) | Conseil mondial A | Ne tient pas compte des unités intégrées ; utilise les prix constants de 2020. |

| 295,0 millions USD (2023) | Conseil mondial B | Regroupe les fours et les micro-ondes ; applique des marges commerciales TTC. |

| 39,0 millions USD (2024) | Statistiques du commerce Source C | Saisit uniquement la valeur CAF à l'importation, exclut les majorations nationales et la demande de remplacement. |

La comparaison montre que lorsque le champ d'application, la base de prix et la profondeur de la validation varient, les estimations fluctuent considérablement. Le mélange équilibré de données sur les expéditions, la découverte des prix sur le terrain et l'actualisation annuelle de Mordor offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fours à micro-ondes en Arabie saoudite ?

Le marché s'établit à 156,56 millions USD en 2026 et devrait atteindre 195,39 millions USD d'ici 2031, reflétant un CAGR de 4,54 %.

Quel segment de produit domine les ventes ?

Les fours à micro-ondes à convection dominent avec une part de revenus de 41,60 % en 2025 en raison de leur polyvalence dans la cuisine traditionnelle et moderne.

À quelle vitesse les ventes en ligne croissent-elles ?

Les canaux en ligne pour les fours à micro-ondes se développent à un CAGR de 5,62 % jusqu'en 2031, la pénétration des smartphones et les événements de ventes flash stimulant les achats numériques.

Quelle région offre le plus grand potentiel de croissance ?

La région Ouest, ancrée par Djeddah et La Mecque, devrait croître à un CAGR de 4,34 % jusqu'en 2031 grâce au tourisme et aux grands projets de logement.

Quels obstacles réglementaires affectent les importateurs ?

Les importateurs font face à un droit de douane de 5 %, une TVA de 15 % et la certification SABER du SASO qui peut retarder l'entrée sur le marché jusqu'à six mois.

Pourquoi les modèles encastrés gagnent-ils en popularité ?

Les développements résidentiels haut de gamme favorisent de plus en plus l'esthétique de cuisine intégrée, entraînant un CAGR de 4,49 % pour les fours à micro-ondes encastrés/muraux jusqu'en 2031.

Dernière mise à jour de la page le: