Taille et part du marché des grands électroménagers en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

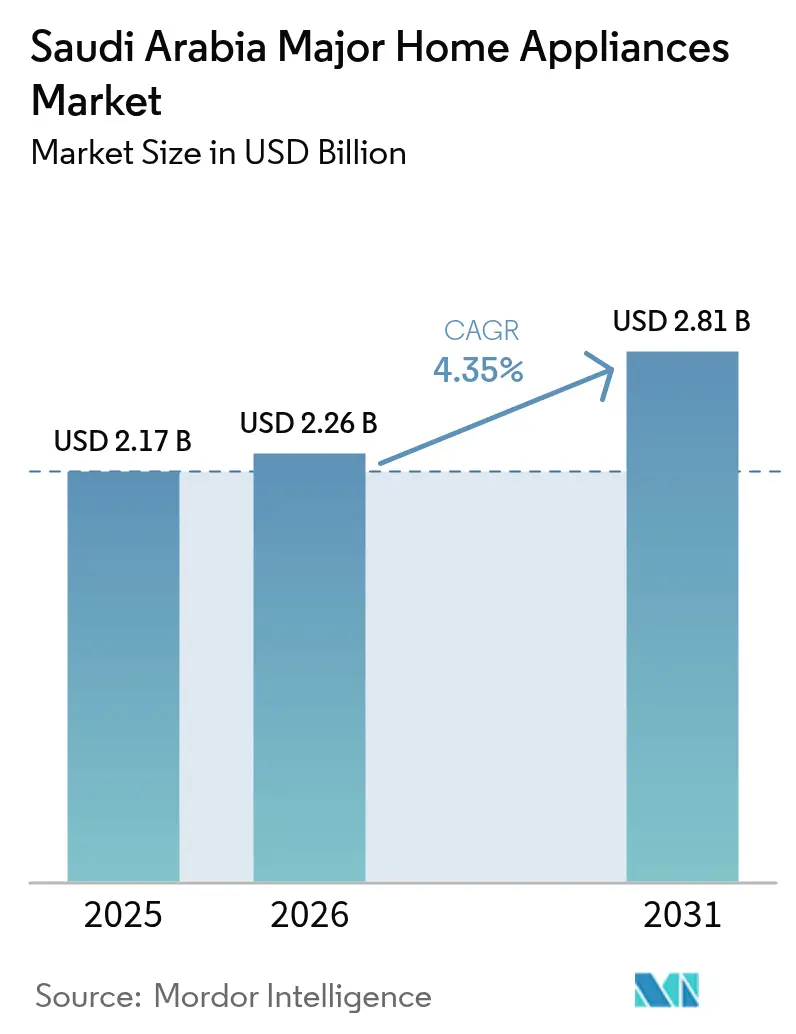

| Taille du marché de l'année de base (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands électroménagers en Arabie saoudite par Mordor Intelligence

La taille du marché des grands électroménagers en Arabie saoudite devrait croître de 2,17 milliards USD en 2025 à 2,26 milliards USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031, avec un TCAC de 4,35 % sur la période 2026-2031. Cette perspective de taille de marché s'aligne sur le programme économique Vision 2030 du Royaume, qui accélère la construction résidentielle, encourage l'adoption de la maison intelligente et développe la capacité de fabrication nationale. Les réfrigérateurs et les climatiseurs dominent déjà les ventes en volume, car les températures estivales extrêmes incitent les ménages à passer à des équipements de refroidissement plus efficaces, et les réglementations gouvernementales sur l'étiquetage énergétique accélèrent les cycles de remplacement. La croissance rapide du commerce électronique, la hausse du revenu disponible portée par la jeunesse, et une forte demande de logements à Riyad, Djeddah et dans les zones des mégaprojets émergents renforcent la dynamique des ventes. Dans le même temps, les réformes tarifaires à l'importation qui portent les droits à 15 % sur certains articles électriques confèrent des avantages de coûts aux opérations d'assemblage locales et encouragent les marques étrangères à s'associer avec des producteurs saoudiens pour atténuer l'impact tarifaire.

Principaux enseignements du rapport

- Par type de produit, les climatiseurs et les réfrigérateurs ont représenté conjointement 29,05 % de la part du marché des grands électroménagers en Arabie saoudite en 2025, tandis que les réfrigérateurs intelligents devraient progresser à un TCAC de 12,83 % jusqu'en 2031.

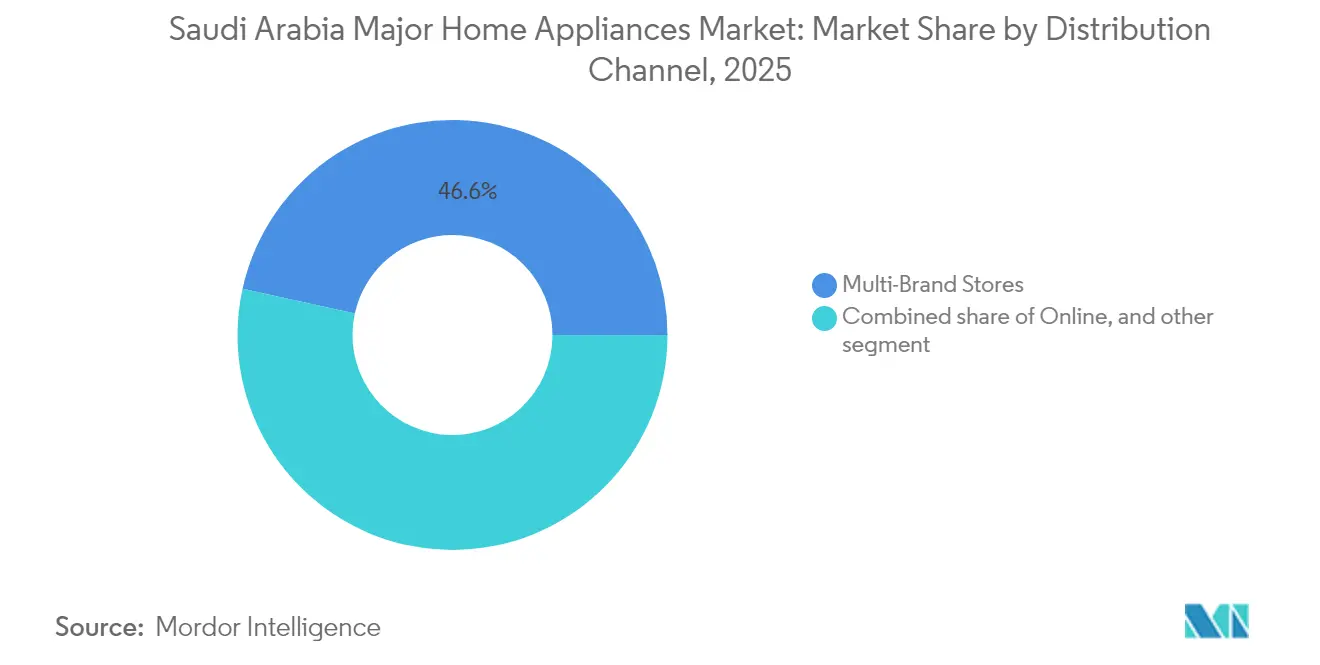

- Par canal de distribution, les magasins multimarques ont représenté 46,55 % du marché des grands électroménagers en Arabie saoudite en 2025, tandis que les plateformes en ligne devraient se développer à un TCAC de 18,5 % au cours de la même période.

- Par technologie, les appareils conventionnels représentaient 78,45 % de la taille du marché des grands électroménagers en Arabie saoudite en 2025, mais les modèles connectés intelligents devraient progresser à un TCAC de 17,6 % jusqu'en 2031.

- Par région, la région Centrale et Occidentale détient la part dominante de 32,90 % de la taille du marché des grands électroménagers en Arabie saoudite en 2025, la région Occidentale ayant enregistré la plus forte croissance avec un TCAC de 8,95 % en 2025 et demeurant la géographie à la croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grands électroménagers en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Étiquetage de l'efficacité énergétique et application par le SEEC | +1.2% | National, plus fort à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Expansion rapide des réseaux logistiques du commerce électronique | +0.8% | National, concentré dans les grands centres urbains | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles parmi la jeunesse saoudienne | +0.7% | National, plus élevé dans les régions Centrale et Occidentale | Long terme (≥ 4 ans) |

| Programmes de logement gouvernementaux (Sakani) stimulant la demande | +0.9% | National, prioritaire à Riyad, La Mecque, Province de l'Est | Moyen terme (2-4 ans) |

| Essor de l'adoption de la maison intelligente dans le cadre de la Vision 2030 | +0.6% | Centres urbains, adoption précoce à NEOM, Qiddiya | Long terme (≥ 4 ans) |

| Besoin de refroidissement pour les gigaprojets (NEOM, Qiddiya) | +0.4% | Régions Occidentale et Septentrionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Étiquetage de l'efficacité énergétique et application par le SEEC

Les étiquettes énergétiques obligatoires introduites par le Centre saoudien de l'efficacité énergétique ont transformé les comportements d'achat, atteignant un taux de conformité de 91 % en 2024 [1]Centre saoudien de l'efficacité énergétique, "Tableau de bord de conformité SEEC 2024," seec.gov.sa. . Plus de 50 000 climatiseurs non conformes ont été retirés des circuits de vente au détail depuis l'intensification de l'application, mettant en évidence une surveillance rigoureuse du marché des grands électroménagers en Arabie saoudite. Le passage de la mesure EER à la mesure SEER oblige les consommateurs à remplacer les anciens appareils plus tôt, tandis qu'une incitation de 1 000 SAR soutient les ménages qui adoptent des systèmes split à haute efficacité. Étant donné que la climatisation consomme 70 % de l'électricité des ménages, la technologie des compresseurs à onduleur et les compresseurs compatibles avec le réseau intelligent figurent désormais en tête des campagnes marketing visant à réduire la demande de pointe. Les tests en laboratoire accrédité et l'enregistrement SABER constituent une barrière de conformité qui limite les importations de faible qualité, obligeant les fabricants d'équipement d'origine (OEM) à améliorer leurs performances avant l'entrée sur le marché. L'effet combiné est un glissement progressif vers des appareils de refroidissement avancés qui répondent à la fois aux exigences de confort et aux réglementations de plus en plus strictes en matière d'utilisation de l'énergie.

Programmes de logement gouvernementaux (Sakani) stimulant la demande

La plateforme Sakani a émis plus de 800 000 contrats de logement d'ici 2024 et a porté le taux de propriété immobilière des Saoudiens à 63,74 % [2]Ministère des Affaires municipales et rurales et du Logement, "Rapport annuel du programme de logement 2023," momah.gov.sa. . Les plans de construction de 115 000 logements par an jusqu'en 2030 garantissent un flux continu de primo-accédants ayant besoin de suites d'appareils électroménagers complètes [3]Arab News, "Les ventes de commerce électronique saoudien par cartes Mada atteignent 53 milliards USD en 2024," arabnews.com. . Les exonérations de TVA, les faibles apports initiaux et les prêts hypothécaires subventionnés suppriment les barrières financières pour les familles à revenu intermédiaire, stimulant les achats en volume de réfrigérateurs, de cuisinières et de machines à laver. La titrisation hypothécaire par la Société saoudienne de refinancement immobilier élargit la capacité de prêt et étaye la visibilité de la demande à long terme. Les promoteurs immobiliers se regroupent près de Riyad, de La Mecque et de la Province de l'Est, positionnant les distributeurs d'appareils électroménagers à proximité du plus grand volume de nouvelles livraisons. La certification SASO obligatoire garantit la qualité des produits, de sorte que les détaillants se concentrent sur les services à valeur ajoutée tels que l'installation et les contrats de garantie prolongée pour fidéliser cette clientèle en expansion.

Essor de l'adoption de la maison intelligente dans le cadre de la Vision 2030

La Vision 2030 met l'accent sur la transformation numérique, et une couverture internet à 99 %, combinée à une disponibilité de la 5G à 78 %, fournit l'infrastructure de connectivité nécessaire aux appareils intelligents. Le marché local de l'IoT croît à un rythme de 12,8 % par an et devrait atteindre 2,9 milliards USD d'ici 2025. Les consommateurs attendent de plus en plus la fonctionnalité Wi-Fi dans les appareils principaux, ce qui incite LG et Samsung à intégrer des diagnostics à distance et des tableaux de bord de gestion de l'énergie dans leurs modèles grand public. Les subventions gouvernementales qui promeuvent les économies d'énergie basées sur les données orientent les ménages vers des réfrigérateurs connectés et des climatiseurs synchronisés avec des compteurs intelligents. NEOM et Qiddiya servent de zones pilotes où les immeubles d'appartements s'équipent de plateformes domotiques interopérables standardisées, offrant aux fournisseurs une vitrine pour leur marketing national. En conséquence, les références intelligentes dépassent les lignes conventionnelles, érodant progressivement la base de 79,13 % que les appareils traditionnels occupent encore dans le marché des grands électroménagers en Arabie saoudite.

Hausse des revenus disponibles parmi la jeunesse saoudienne

Le chômage est tombé à 7,7 % en 2024, la participation des femmes à la population active a fortement augmenté, et le PIB hors pétrole progresse à 4,3 % en 2025. Les budgets des ménages allouent par conséquent davantage de ressources aux réfrigérateurs haut de gamme, aux combinés lave-linge séchants et aux fours connectés à l'IoT, les millennials urbains montrant la plus forte disposition à monter en gamme. Le crédit à la consommation reste abondant grâce à l'expansion des prêts à la consommation des banques saoudiennes et à des taux d'intérêt favorables qui réduisent les coûts des versements échelonnés. Les jeunes familles avec deux revenus préfèrent des appareils riches en fonctionnalités qui réduisent les tâches ménagères, et la fidélité à la marque s'intensifie autour des fabricants qui proposent des applications de service après-vente. La création d'emplois dans le secteur privé dans le cadre de la Vision 2030 stimule une croissance continue des revenus, ce qui augmente les dépenses discrétionnaires malgré les fluctuations périodiques du prix du pétrole. Collectivement, ces facteurs injectent un pouvoir d'achat durable dans le marché des grands électroménagers en Arabie saoudite, bien au-delà de la simple demande de remplacement de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits de douane élevés à l'importation sur certaines catégories | -0.9% | National, tous les segments dépendants des importations | Court terme (≤ 2 ans) |

| Afflux persistant de marques asiatiques bon marché sur le marché gris | -0.6% | Régions frontalières, zones urbaines sensibles aux prix | Moyen terme (2-4 ans) |

| Écosystème de fabrication locale limité | -0.5% | National, notamment en dehors des pôles industriels | Moyen terme (2-4 ans) |

| Obligations d'efficacité hydrique et énergétique augmentant les coûts de conformité | -0.4% | National, avec une emphase sur les climatiseurs et les machines à laver | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane élevés à l'importation sur certaines catégories

La refonte douanière de juillet 2024 a porté les droits sur de nombreux articles électriques à 15 %, augmentant les coûts à destination pour les réfrigérateurs, congélateurs et composants importés [4]Agence de presse saoudienne, "L'Arabie saoudite enregistre une augmentation de 54 % des investissements industriels après la suppression des frais sur les expatriés," spa.gov.sa. . Les marques étrangères doivent désormais recalibrer leurs prix ou déplacer l'assemblage partiel vers des usines saoudiennes pour rester compétitives. Des prix à l'étiquette plus élevés peuvent freiner la croissance des volumes à court terme, en particulier dans les segments milieu de gamme sensibles aux coûts. Pourtant, ces droits de douane renforcent également les ambitions de fabrication nationale en réduisant l'écart de coût par rapport aux importations, ce qui s'inscrit dans l'objectif de la Vision 2030 d'élargir le PIB industriel hors pétrole. Les fournisseurs qui établissent des usines de kits en pièces détachées à l'intérieur du Royaume bénéficient d'exemptions de droits et potentiellement d'un dédouanement plus rapide. La politique pénalise donc les modèles purement basés sur l'importation tout en stimulant la valeur ajoutée locale, reconfigurant les chaînes d'approvisionnement du marché des grands électroménagers en Arabie saoudite.

Afflux persistant de marques asiatiques bon marché sur le marché gris

Des appareils non certifiés parviennent encore aux consommateurs saoudiens par le biais de distributeurs non officiels qui contournent la documentation SASO. Des écarts de prix de 10 à 20 % attirent les acheteurs dans les villes frontalières et les marchés urbains à prix réduits, sapant les ventes des circuits officiels. Les nouvelles règles exigeant des certificats de conformité des produits et des approbations envoi par envoi devraient endiguer ces fuites, mais les obstacles à l'application persistent aux points d'entrée secondaires. Les détaillants légitimes réagissent en mettant l'accent sur les garanties d'usine, les réseaux de maintenance et les classements énergétiques certifiés que les vendeurs du marché gris ne peuvent pas proposer. Des campagnes de sensibilisation du public plus importantes et des opérations douanières ciblées protègent progressivement l'équité des marques, mais le problème continue de soustraire 0,6 % aux prévisions de TCAC du marché des grands électroménagers en Arabie saoudite jusqu'à ce que la pleine conformité soit atteinte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le refroidissement domine au cœur de l'innovation intelligente

Les climatiseurs et les réfrigérateurs ont conjointement représenté 29,05 % de la part du marché des grands électroménagers en Arabie saoudite en 2025, portés par les températures ambiantes élevées et les mises à niveau énergétiques imposées par le SEEC. Les réfrigérateurs intelligents, pris en charge par des capteurs IoT et des tableaux de bord mobiles, devraient enregistrer un TCAC de 12,83 %, le plus élevé de toutes les catégories. La taille du marché des grands électroménagers en Arabie saoudite pour les appareils de refroidissement s'étend davantage à mesure que les ménages passent des systèmes de fenêtre aux systèmes split pour bénéficier de l'incitation de 1 000 SAR. Les modèles Split gainable à onduleur de LG avec filtres antimicrobiens et la technologie à double capteur de Samsung illustrent une concurrence entre marques qui privilégie à la fois le confort et la réduction des factures d'énergie. Les machines à laver restent résilientes grâce à des normes améliorées d'efficacité hydrique, tandis que les lave-vaisselle gagnent du terrain dans les cuisines métropolitaines où les économies d'espace et de main-d'œuvre comptent. Les congélateurs restent essentiels pour le stockage alimentaire en vrac, reflétant les habitudes d'achat en grande quantité et les modes de vie en famille élargie des Saoudiens. Les ventes de fours haut de gamme et d'appareils encastrables augmentent de pair avec les développements immobiliers de standing à Riyad et Djeddah, ouvrant des perspectives pour des plateformes de cuisson intelligentes qui intègrent des bibliothèques de recettes et une assistance à la cuisson par intelligence artificielle.

La transition vers le refroidissement intelligent se poursuit à mesure que les compresseurs à onduleur et les ventilateurs à vitesse variable migrent vers les appareils à prix intermédiaire, érodant la prime de coût autrefois associée à la climatisation-ventilation-chauffage avancée. Les fabricants intègrent des modules Wi-Fi qui transmettent des mises à jour du micrologiciel et permettent des diagnostics à distance des pannes, réduisant les temps d'arrêt de service pour les utilisateurs finaux. Les détaillants utilisent des calculateurs d'économies d'énergie en magasin pour démontrer les périodes de retour sur investissement, ce qui résonne auprès des consommateurs soucieux de leurs factures à la suite d'ajustements successifs des tarifs d'électricité. Les appareils à haute efficacité s'alignent également sur les programmes gouvernementaux de réduction de la demande de pointe qui pourraient bientôt introduire des tarifs dynamiques, renforçant davantage la demande de technologies de refroidissement adaptatives. Cette boucle de rétroaction soutient une croissance soutenue des revenus pour les catégories intelligentes tout en garantissant que les modèles conventionnels servent encore les acheteurs sensibles aux prix à la recherche d'une fiabilité d'entrée de gamme. En conséquence, chaque marque affine une gamme de produits à plusieurs niveaux pour capter chaque tranche de revenus sans négliger le segment technophile en expansion.

Par canal de distribution : les magasins multimarques mènent la transition numérique

Les détaillants multimarques ont conservé 46,55 % de la valeur des transactions en 2025, car les consommateurs saoudiens préfèrent toujours les démonstrations en personne des grands appareils avant de finaliser leur achat en ligne. Les opérateurs de chaînes tels que eXtra exploitent de vastes surfaces de vente pour présenter des écosystèmes connectés, mais le paiement final s'effectue souvent via l'application mobile de l'entreprise après confirmation des mesures à domicile. La taille du marché des grands électroménagers en Arabie saoudite transitant par le canal en ligne devrait croître à un TCAC de 18,5 % à mesure que les investissements logistiques raccourcissent les délais de livraison à moins de 48 heures à l'échelle nationale. Les sites de commerce électronique purs bénéficient de faibles frais généraux et d'un marketing ciblé, mais doivent résoudre les défis de la logistique inverse pour les retours à haute valeur. Les boutiques exclusives de marque restent viables pour les gammes premium qui nécessitent des espaces d'exposition soignés, tandis que les revendeurs de quartier répondent aux besoins de remplacement immédiats avec des promesses de livraison le jour même. Les avancées en matière de technologie de paiement, notamment l'adoption du paiement sans contact Mada et de Google Pay, facilitent un règlement sans friction quel que soit le canal.

Les chaînes traditionnelles font également office de centres de service pour les réparations sous garantie, renforçant la confiance des clients que les concurrents exclusivement en ligne ne peuvent pas facilement reproduire. Les modèles hybrides « physique et numérique » captent les ventes complémentaires impulsives telles que les garanties prolongées ou les accessoires lors des visites en showroom. Les détaillants intègrent également des outils de réalité virtuelle pour permettre aux acheteurs de visualiser les appareils dans des aménagements de cuisine personnalisés, mariant les points de contact physiques à l'inspiration numérique. Pendant ce temps, les initiatives gouvernementales encourageant les PME à vendre en ligne élargissent la couverture rurale pour les appareils essentiels, intégrant les provinces périphériques dans le réseau de distribution grand public. Ces évolutions orientent collectivement les parts de marché vers des plateformes qui combinent le commerce de l'expérience avec une exécution rapide, tout en maintenant l'environnement de haute confiance que les acheteurs saoudiens attendent pour les articles à prix élevé.

Par technologie : la base conventionnelle évolue vers l'intégration intelligente

Les appareils conventionnels représentaient encore 78,45 % de parts en 2025, car de nombreux ménages remplacent leurs appareils à l'identique en raison de leur budget, mais les appareils intelligents gagnent du terrain à un TCAC de 17,6 % jusqu'en 2031. Le marché des grands électroménagers en Arabie saoudite accueille donc deux propositions de valeur parallèles : une fiabilité abordable pour les ménages de masse et une commodité basée sur les données pour les consommateurs engagés dans le numérique. Le déploiement des appareils intelligents gagne en dynamisme, car une couverture 5G de 78 % permet des téléchargements de micrologiciels sans interruption et des diagnostics en temps réel sans zones mortes Wi-Fi à domicile. Les fournisseurs d'électricité encouragent les équipements connectés qui coopèrent avec les signaux de réponse à la demande, et les applications mobiles des fournisseurs intègrent désormais des tableaux de bord d'appareils, rendant la consommation plus transparente pour les utilisateurs. Les réglementations SASO récompensent de plus en plus les appareils qui affichent des données énergétiques en temps réel, orientant les acheteurs vers des références intelligentes qui satisfont à la fois les objectifs d'efficacité et les aspirations de style de vie. Les fonctionnalités d'intelligence artificielle — telles que l'intégration Copilot de LG pour la maintenance prédictive — commencent à migrer des réfrigérateurs et lave-linge haut de gamme vers les gammes intermédiaires, accélérant la diffusion des fonctionnalités vers le bas. Les fabricants capitalisent sur cette transition en proposant des modules intelligents en tant qu'options supplémentaires, permettant aux acheteurs de mettre à niveau leur appareil lorsque leur budget le permet.

Pendant ce temps, les modèles conventionnels ne disparaissent pas ; ils évoluent plutôt avec des technologies incrémentielles telles que les moteurs à courant continu sans balais qui économisent de l'énergie sans ajouter de connectivité. Le coût initial plus faible reste crucial pour les primo-accédants dans le cadre des programmes de logement abordable de Sakani, garantissant une large base installée pour les appareils de base. Les fournisseurs rationalisent les lignes de production en concevant un châssis commun pouvant accueillir des cartes de commande conventionnelles ou intelligentes, améliorant la flexibilité de fabrication. Des kits de modernisation après-vente émergent pour convertir les modèles existants en appareils semi-intelligents capables d'une surveillance de base, prolongeant leur durée de vie utile tout en facilitant la transition vers les maisons connectées. La coexistence des deux modes soutient une croissance inclusive, positionnant le marché des grands électroménagers en Arabie saoudite comme une arène dynamique où chaque tranche de revenus trouve une voie de mise à niveau opportune.

Analyse géographique

Les régions Centrale et Occidentale combinées ont capturé 32,90 % du marché des grands électroménagers en Arabie saoudite en 2025, et le corridor occidental progresse désormais à un TCAC de 8,95 % grâce à NEOM, au Projet de la mer Rouge et à Qiddiya. La taille du marché des grands électroménagers en Arabie saoudite se développe le plus rapidement dans ces zones créatrices d'emplois, où les nouveaux logements, les espaces d'accueil et de commerce de détail exigent des ensembles d'appareils complets. Le mandat de zéro émission nette de NEOM encourage l'achat de réfrigérateurs prêts pour l'énergie solaire et de systèmes de climatisation-ventilation-chauffage ultra-efficaces alignés sur des budgets carbone stricts. La communauté florissante de touristes et d'expatriés de Djeddah génère une demande de remplacement régulière pour des appareils de cuisine polyvalents et du matériel de blanchisserie capables de prendre en charge des interfaces multilingues. La région Orientale affiche des gains solides grâce aux recrutements industriels à Dammam et Al-Khobar, où les contrats de logement des employés spécifient des appareils durables de milieu de gamme qui équilibrent coût et conformité SASO. Les provinces du Nord et du Sud restent des territoires de vente plus modestes, mais reçoivent une attention logistique accrue à mesure que la pénétration du commerce électronique abaisse les barrières de livraison, élargissant progressivement l'empreinte nationale du marché.

Les promoteurs de mégaprojets exécutent une construction par phases, de sorte que les commandes d'appareils se présentent par vagues : les hébergements initiaux pour les travailleurs nécessitent des modèles robustes achetés en volume, tandis que les villas de luxe construites ultérieurement requièrent des ensembles sur mesure avec Wi-Fi intégré. Les détaillants étendent leurs points de vente satellites près des zones de construction et s'associent à des prestataires logistiques pour stocker des inventaires dans des entrepôts modulaires, minimisant les délais d'approvisionnement. Des références personnalisées intégrant la domotique en langue arabe séduisent à la fois la classe moyenne nationale en plein essor et les cadres migrants, renforçant la présence des marques. Les incitations gouvernementales en faveur de la fabrication nationale encouragent les fabricants d'équipement d'origine (OEM) à implanter des lignes d'assemblage près des zones de libre-échange occidentales, raccourcissant les chaînes d'approvisionnement et offrant une personnalisation plus rapide. Ces dynamiques spécifiques à chaque région garantissent que les schémas de ventes géographiques resteront diversifiés, les foyers de croissance se déplaçant en concert avec l'évolution de la carte d'urbanisation du Royaume.

Paysage concurrentiel

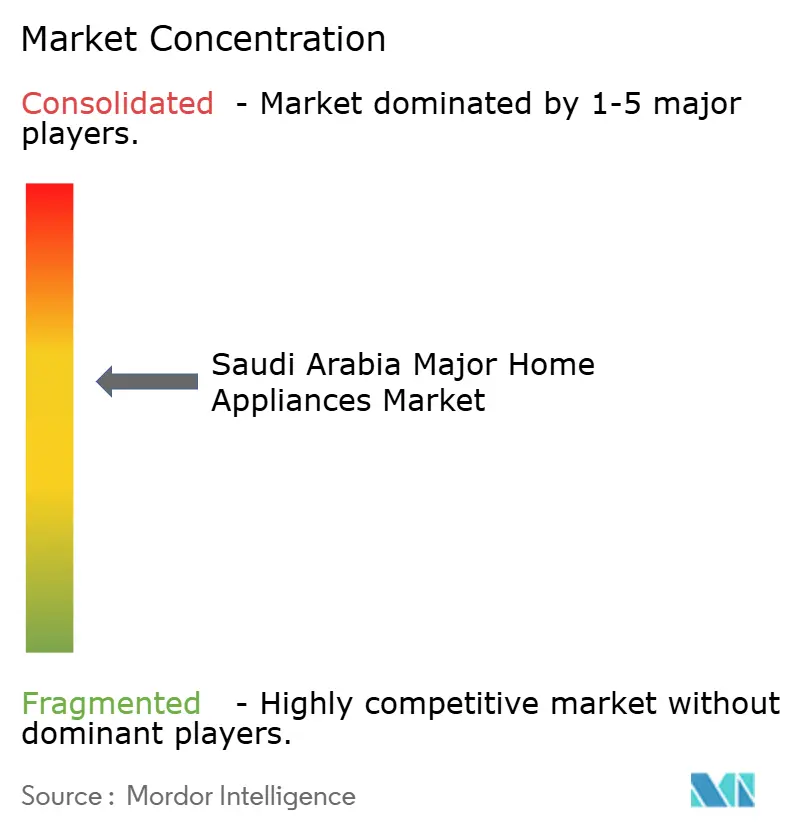

Le marché des grands électroménagers en Arabie saoudite affiche une concentration modérée, les principales entreprises représentant une part significative des revenus de 2024. LG occupe la position de leader, portée par de solides gammes de climatiseurs et de produits de blanchisserie, soutenues par un assemblage local en partenariat avec le Shaker Group. Samsung occupe une position de premier plan sur le marché, s'appuyant sur sa gamme de produits Bespoke AI et sur une présence en ligne étendue pour stimuler l'engagement des consommateurs et les ventes. Haier maintient également une présence notable, grâce à des offres multimarques à prix compétitifs vendues sous les labels GE et Candy. L'escalade des droits de douane à 15 % sur les unités importées incite les entreprises mondiales à approfondir leurs partenariats saoudiens ; LG produit déjà localement les carcasses des systèmes split, tandis que Samsung explore des coentreprises dans le cadre du nouveau parapluie industriel Alat. Les entrants chinois misent sur des réfrigérateurs intelligents économiques, en développant des modèles de vente directe aux consommateurs qui contournent les marges du commerce de détail conventionnel, mais doivent encore franchir les obstacles de conformité SASO.

Les partenariats technologiques se distinguent comme les principaux facteurs de différenciation. L'alliance de LG avec Microsoft intègre Copilot pour la maintenance prédictive sur l'ensemble des gammes intelligentes 2025, tandis que l'adhésion de Samsung à la Home Connectivity Alliance garantit l'interopérabilité pour les écosystèmes intelligents multimarques. Les fabricants s'empressent également de satisfaire aux seuils SEER avant les échéances réglementaires, en améliorant les réfrigérants R-32 et les variateurs de vitesse pour éviter l'obsolescence liée à l'efficacité. Les opérateurs de canaux agréés renforcent la fidélité en offrant des garanties complètes de cinq ans, une proposition de valeur convaincante face aux importations du marché gris dépourvues d'infrastructure de service. Les mandats de contenu local dans le cadre de la Vision 2030 stimulent des accords de construction-exploitation-transfert qui élèvent progressivement la fabrication de composants dans le pays, promettant des délais d'approvisionnement plus courts et des références adaptées. La concurrence globale reste intense mais structurée, les acteurs équilibrant le rythme d'innovation, la portée du service après-vente et la gestion des coûts liés aux droits de douane pour conserver leur part dans le marché des grands électroménagers en Arabie saoudite.

Leaders du secteur des grands électroménagers en Arabie saoudite

LG Electronics

Samsung Electronics

Haier Group (incl. Candy & GE Appliances)

Whirlpool Corp.

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : LG Electronics s'est associé à Microsoft pour intégrer des agents Copilot AI dans les téléviseurs intelligents et les appareils électroménagers 2025, améliorant l'autonomie des appareils et l'optimisation de l'énergie.

- Octobre 2024 : La Commission des communications, de l'espace et des technologies et la SASO ont rendu obligatoires les ports de charge USB Type-C pour les téléphones à partir de janvier 2025 et pour les ordinateurs portables à partir d'avril 2026, dans le but de réduire les déchets électroniques et d'économiser aux consommateurs 170 millions SAR par an.

- Septembre 2024 : BinDawood s'est engagé à investir 390 millions USD dans de nouveaux centres de distribution qui renforcent la logistique du dernier kilomètre pour les produits grand format, y compris les grands appareils électroménagers.

- Mai 2024 : United Electronics Company (eXtra) a ouvert sa 50e agence et a déclaré un bénéfice au premier trimestre de 93,9 millions SAR (25,03 millions USD), marquant une croissance de 11 % et signalant son intention de revendiquer 25 % de parts de marché national.

Périmètre du rapport sur le marché des grands électroménagers en Arabie saoudite

Un appareil électroménager, également désigné comme appareil domestique, appareil électrique ou appareil ménager, est une machine qui aide aux fonctions ménagères telles que la cuisine, le nettoyage et la conservation des aliments. Une analyse complète du marché des grands électroménagers, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le marché est segmenté par produit (réfrigérateurs, congélateurs, lave-vaisselle, fours, climatiseurs et autres grands appareils électroménagers) et par canal de distribution (magasins multimarques, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport offre la taille du marché et les prévisions en valeur (milliards USD) pour les segments susmentionnés.

| Réfrigérateurs |

| Congélateurs |

| Lave-vaisselle |

| Machines à laver |

| Fours |

| Climatiseurs |

| Autres grands électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Grands électroménagers connectés intelligents |

| Grands électroménagers conventionnels |

| Région Centrale |

| Région Occidentale |

| Région Orientale |

| Région Septentrionale |

| Région Méridionale |

| Par type de produit (valeur) | Réfrigérateurs |

| Congélateurs | |

| Lave-vaisselle | |

| Machines à laver | |

| Fours | |

| Climatiseurs | |

| Autres grands électroménagers | |

| Par canal de distribution | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par technologie | Grands électroménagers connectés intelligents |

| Grands électroménagers conventionnels | |

| Par région | Région Centrale |

| Région Occidentale | |

| Région Orientale | |

| Région Septentrionale | |

| Région Méridionale |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des grands électroménagers en Arabie saoudite ?

Quelle est la valeur actuelle du marché des grands électroménagers en Arabie saoudite ?

Quelle catégorie de produits mène les ventes ?

Les climatiseurs et les réfrigérateurs ont conjointement représenté 29,05 % des revenus de 2025, reflétant le climat chaud du pays et la dynamique en faveur de l'efficacité énergétique.

À quelle vitesse les appareils intelligents se développent-ils ?

À quelle vitesse les appareils intelligents se développent-ils ?

Quel est l'impact de la hausse des droits de douane à l'importation ?

Le droit de 15 % sur de nombreux articles électriques augmente les coûts pour les marques très dépendantes des importations, mais encourage les partenariats d'assemblage local qui contournent ces frais.

Quel canal de vente connaît la croissance la plus rapide ?

Les plateformes en ligne devraient se développer à un TCAC de 18,5 %, portées par l'amélioration de la logistique et l'adoption du paiement sans contact.

Pourquoi la région Occidentale est-elle importante ?

NEOM, le Projet de la mer Rouge et Qiddiya alimentent un TCAC de 8,95 % dans cette région, générant une demande de solutions de refroidissement à haute efficacité et de maisons intelligentes.

Dernière mise à jour de la page le: