Taille et parts du marché des lubrifiants en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

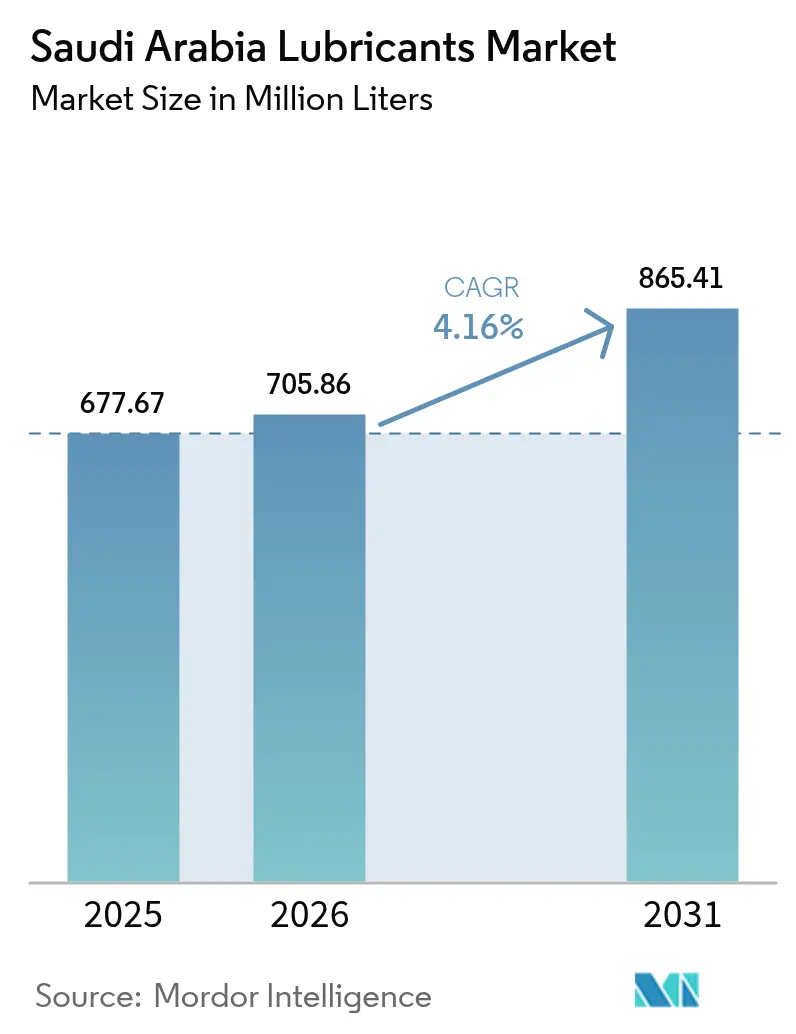

| Taille du marché de l'année de base (2025) | 677.67 Millions de litres |

| Volume du Marché (2026) | 705.86 Millions de litres |

| Volume du Marché (2031) | 865.41 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

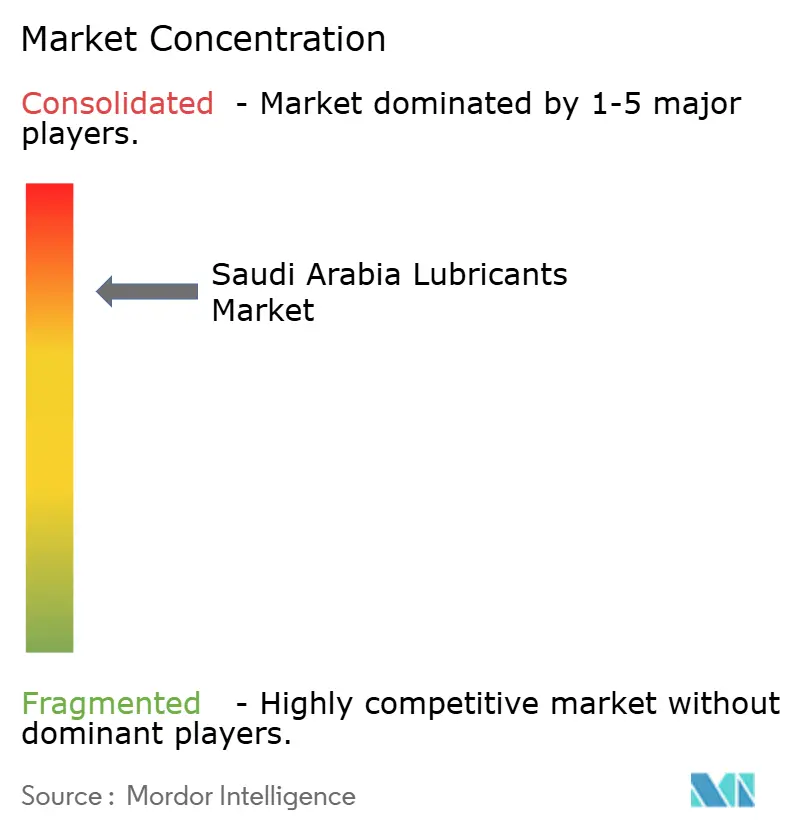

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Arabie Saoudite par Mordor Intelligence

Le marché des lubrifiants en Arabie Saoudite était évalué à 677,67 millions de litres en 2025 et devrait croître de 705,86 millions de litres en 2026 pour atteindre 865,41 millions de litres d'ici 2031, à un CAGR de 4,16 % au cours de la période de prévision (2026-2031). La demande soutenue provient des projets industriels pilotés par Vision 2030, de l'expansion régulière du parc de véhicules et des investissements à grande échelle dans le secteur de la production d'énergie. Les opérations de consolidation, telles que l'acquisition de Valvoline par Saudi Aramco et une éventuelle offre pour Castrol, apportent une profondeur technologique tout en renforçant l'intégration de la chaîne de valeur domestique. La croissance est également portée par des initiatives de localisation telles que le LubeHUB de Luberef, qui réduit les dépendances à l'importation pour les huiles de base et les additifs. Par ailleurs, le passage aux lubrifiants synthétiques à faible teneur en SAPS, la numérisation rapide de la distribution et la consommation croissante dans les pôles pétrochimiques maintiennent une dynamique de volume positive, même si l'adoption des véhicules électriques (VE) commence à réduire la demande en huiles moteur à long terme.

Principaux enseignements du rapport

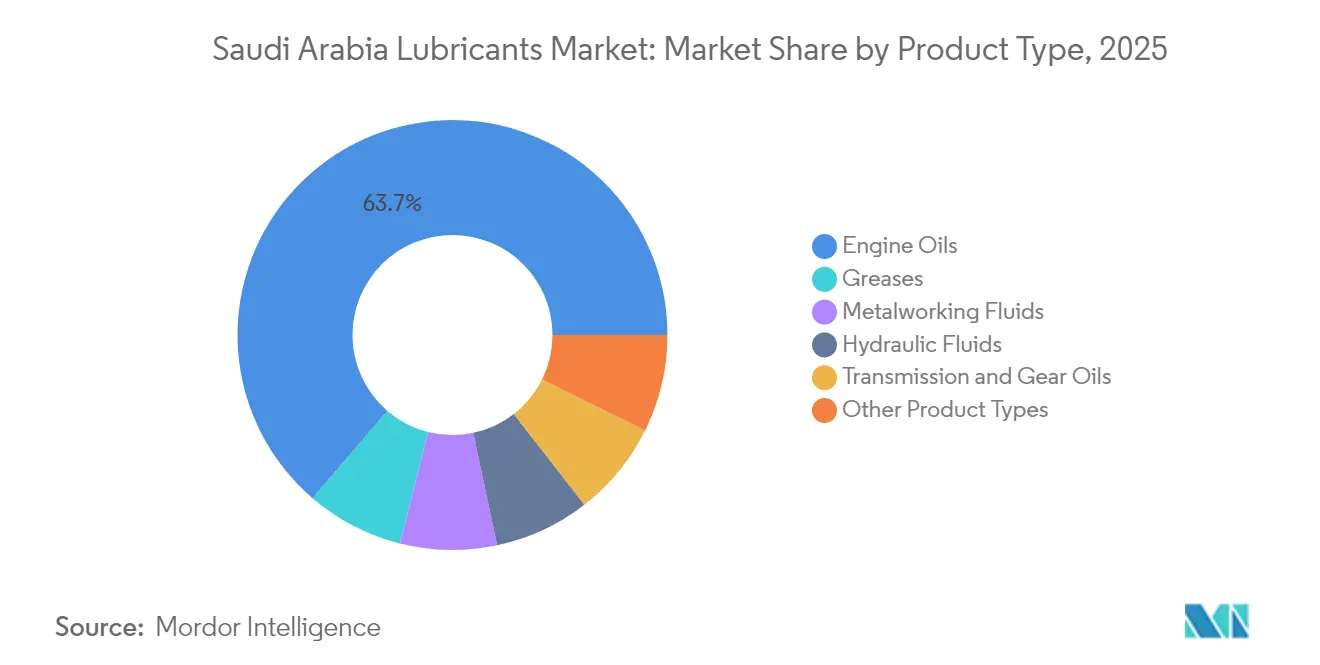

- Par type de produit, l'huile moteur a représenté 63,72 % des parts du marché des lubrifiants en Arabie Saoudite en 2025 ; les graisses devraient enregistrer le CAGR le plus rapide de 4,55 % d'ici 2031.

- Par canal de distribution, les distributeurs/détaillants détenaient 62,58 % de la taille du marché des lubrifiants en Arabie Saoudite en 2025, tandis que les ventes par canal direct progressent à un CAGR de 15,35 % jusqu'en 2031.

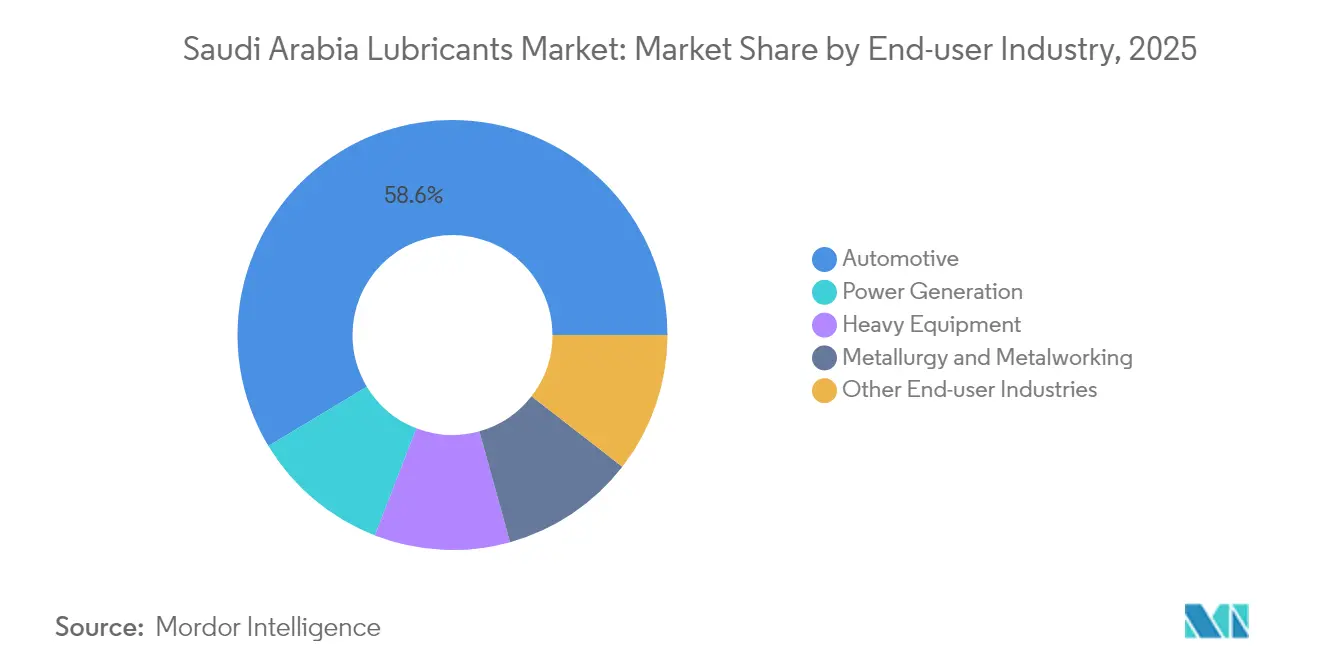

- Par secteur utilisateur final, les applications automobiles ont capté 58,64 % de la taille du marché des lubrifiants en Arabie Saoudite en 2025, tandis que la demande en production d'énergie croît à un CAGR de 4,52 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance continue du parc de véhicules saoudien | +1.2% | National, concentré à Riyad, Djeddah et la Province Orientale | Moyen terme (2-4 ans) |

| Diversification industrielle pilotée par Vision 2030 | +1.5% | National, avec la Province Orientale et Yanbu en tête | Long terme (≥ 4 ans) |

| Passage aux lubrifiants synthétiques à faible teneur en SAPS et aux synthétiques premium | +0.8% | National, porté par les exigences des équipementiers automobiles | Moyen terme (2-4 ans) |

| Localisation de l'approvisionnement via le LubeHUB de Luberef | +0.6% | National, avec Yanbu comme pôle de production | Long terme (≥ 4 ans) |

| Croissance des investissements dans le secteur de la production d'énergie | +0.9% | National, avec NEOM et les projets à gaz en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance continue du parc de véhicules saoudien

L'expansion du parc de véhicules en Arabie Saoudite maintient les volumes de lubrifiants à un niveau soutenu. Les flottes commerciales opérant dans des conditions de chaleur et de poussière extrêmes nécessitent des vidanges fréquentes, ce qui accroît la consommation par véhicule. Les programmes de maintenance basés sur la télématique utilisés par les exploitants de flottes orientent toutefois la demande vers des synthétiques premium à durée de vie prolongée qui réduisent les temps d'arrêt. Les services spécifiques à l'automobile, notamment la surveillance de l'état et les formulations homologuées par les équipementiers, constituent désormais un facteur de différenciation essentiel pour les fournisseurs cherchant à remporter des contrats de flottes nationales.

Diversification industrielle pilotée par Vision 2030

Les incitations du Programme national de développement industriel et logistique (NIDLP) reconfigurent la demande, avec plus de 130 milliards USD investis dans de nouvelles usines depuis 2016. Les complexes pétrochimiques de la Province Orientale, tels qu'Amiral et PlasChem Park, génèrent des commandes régulières de fluides hydrauliques, de fluides d'usinage et de graisses spéciales pour équipements de précision. Les initiatives NUSANED de SABIC favorisent la production locale de catalyseurs et d'additifs, poussant les fournisseurs à proposer des formulations haute performance conformes à la fabrication Industrie 4.0. Ces évolutions accentuent l'exposition du marché des lubrifiants en Arabie Saoudite aux acheteurs du secteur lourd, tout en encourageant l'intégration verticale de la chimie des additifs au sein du Royaume.

Passage aux lubrifiants synthétiques à faible teneur en SAPS et aux synthétiques premium

Les normes d'émissions Euro 6 et les règles de garantie des équipementiers accélèrent le pivot vers les huiles moteur entièrement synthétiques à faible teneur en SAPS. Les commercialisateurs locaux mettent en avant les gains de performance tels que les intervalles de vidange prolongés, la résistance améliorée à l'oxydation et une meilleure protection au démarrage à froid. La gamme de synthétiques Mobil d'APSCO, par exemple, est positionnée comme une solution premium pour les moteurs à essence à injection directe turbocompressés[1]Arabian Petroleum Supply Company, "Huiles synthétiques Mobil," apsco.com.sa. La capacité nationale en additifs prévue par Farabi Petrochemicals et Richful soutiendra l'agilité de formulation et le levier tarifaire une fois mise en ligne. Les marges plus élevées par litre sur les synthétiques permettent également aux producteurs de s'amortir contre la volatilité des matières premières.

Localisation de l'approvisionnement via le LubeHUB de Luberef

Le LubeHUB de Luberef à Yanbu fournit des huiles de base du Groupe II via des pipelines dédiés, réduisant les coûts logistiques pour les mélangeurs en aval tout en stimulant les investissements entrants dans les usines de lubrifiants finis. La capacité en huile de base s'établit désormais à 1,6 million de t/an, avec une étude de faisabilité pour le Groupe III en cours. Les incitations couvrant 13 catégories de produits spéciaux, des huiles pour transformateurs aux huiles blanches, ancrent davantage l'Arabie Saoudite en tant que pôle régional de fabrication de lubrifiants. La localisation garantit une tarification stable des matières premières, une personnalisation plus rapide et un potentiel d'exportation vers l'Afrique et l'Asie du Sud où la demande augmente fortement.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La pénétration des VE réduit les volumes d'huiles moteur | -0.8% | National, avec les centres urbains en tête de l'adoption | Long terme (≥ 4 ans) |

| Volatilité des prix des huiles de base liée au cours du brut | -0.6% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Lubrifiants contrefaits et importations parallèles | -0.4% | National, concentré dans les circuits de l'après-marché | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration des VE réduit les volumes d'huiles moteur

Les immatriculations de VE ont triplé pour atteindre environ 800 unités en 2024, et les objectifs de politique prévoient une production nationale annuelle de 500 000 unités d'ici 2030. Bien que les chiffres absolus restent faibles, chaque véhicule électrique à batterie déplace 4 à 6 litres de consommation d'huile moteur par intervalle de service. Les déploiements d'infrastructures de recharge dans le cadre de l'initiative eViq soutenue par l'État accéléreront l'adoption dans les corridors métropolitains. Les fournisseurs de lubrifiants couvrent leur exposition en développant des fluides de boîte de vitesses pour hybrides, des liquides de refroidissement diélectriques pour les batteries et des graisses spéciales pour les connecteurs de recharge, se positionnant pour une évolution progressive du mix produit plutôt qu'un effondrement pur des volumes.

Lubrifiants contrefaits et importations parallèles

Les règles de conformité de la SASO exigent la certification SABER et un étiquetage en arabe avant le dédouanement, mais des importations non conformes parviennent encore aux circuits informels. Les récentes mesures d'application ont entraîné la fermeture de 39 stations-service pour pratiques frauduleuses[2]Ministère du Commerce, "Fermeture de 39 stations-service," mc.gov.sa. Les contrefaçons érodent la valeur de la marque et accroissent les risques de réclamations sous garantie. Les commercialisateurs légitimes répondent par des emballages inviolables, la vérification par QR code et des programmes de formation des revendeurs pour rassurer les ateliers professionnels et les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par types de produits : Dominance de l'huile moteur au milieu de la transition vers les synthétiques

L'huile moteur a représenté 63,72 % du volume total de 2025, grâce au large parc de véhicules du Royaume et au climat rigoureux qui nécessite des vidanges fréquentes. La taille du marché des lubrifiants en Arabie Saoudite pour l'huile moteur devrait encore progresser, mais à un rythme modéré à mesure que les exploitants de flottes prolongent les intervalles de vidange grâce aux synthétiques. Les graisses, bien que sur une base plus petite, enregistreront le CAGR le plus rapide de 4,55 % d'ici 2031, soutenues par les besoins en machines industrielles, en roulements pour les énergies renouvelables et en équipements de construction. La demande de fluides hydrauliques suit les déploiements d'infrastructures, tandis que les fluides d'usinage bénéficient des usines ajoutées dans le cadre du NIDLP. La future usine nationale d'additifs améliore la flexibilité de formulation, soutenant des mélanges spécialisés pour l'usinage aérospatial et pharmaceutique.

La numérisation et l'adoption de la maintenance prédictive dans la fabrication accroissent l'appétit pour les lubrifiants compatibles avec les capteurs intégrés aux plateformes IoT. Les fournisseurs regroupent donc les fluides avec des tableaux de bord analytiques qui signalent en temps réel les contaminations ou les variations de viscosité. Globalement, les gammes de produits premium à marges plus élevées contribuent à compenser la croissance plus lente des catégories d'huiles minérales conventionnelles.

Par canal de distribution : La transformation numérique accélère les ventes directes

Les distributeurs/détaillants ont conservé 62,58 % des parts en 2025, soutenus par les réseaux d'ateliers à l'échelle nationale et les facilités de crédit. Pourtant, les commandes directes progressent à un CAGR de 15,35 % à mesure que les flottes connectent leurs achats aux tableaux de bord télématiques qui réapprovisionnent automatiquement en fonction des seuils de consommation. Cette évolution intègre des contrats de services techniques et renforce la transparence des données. Les stations-service restent indispensables pour les propriétaires de véhicules qui effectuent eux-mêmes leurs entretiens, bien que les bornes de recharge pour VE prévues dans les principales zones de service puissent progressivement cannibaliser l'espace de rayonnage autrefois dédié aux huiles moteur.

Les grands appels d'offres des opérateurs logistiques spécifient de plus en plus l'intégration de la facturation numérique et des garanties de performance basées sur des KPI, favorisant les fournisseurs dotés de portails de commerce électronique et de connectivité API. Par conséquent, la concurrence se déplace du prix pur vers des indicateurs de coût total de possession validés par des accords de partage de données.

Par secteur utilisateur final : Le leadership automobile face au défi de la production d'énergie

Les utilisateurs automobiles ont consommé 58,64 % du volume de 2025, ancrés par la densité de véhicules particuliers à Riyad et Djeddah et les poids lourds transportant des matériaux de construction sur les grands projets. Les mises à niveau des flottes vers les moteurs diesel Euro 6 stimulent la demande de formulations à faible teneur en cendres. Néanmoins, le secteur de la production d'énergie devrait enregistrer le CAGR le plus rapide de 4,52 % à mesure que davantage de centrales à cycle combiné, de parcs éoliens et d'électrolyseurs d'hydrogène vert entrent en service. Les huiles de turbine haute température avec des objectifs de vidange de 7 000 heures et les fluides diélectriques pour les modules de stockage par batteries commandent des prix premium.

Les opérateurs d'équipements lourds dans les secteurs allant de l'exploitation minière au ciment bénéficient du stimulus Vision 2030, maintenant une demande stable en graisses à haute pression. Les volumes de métallurgie et d'usinage augmentent parallèlement aux ajouts de capacité locaux en acier et en aluminium. La diversification des profils d'utilisation finale protège le marché des lubrifiants en Arabie Saoudite contre les chocs sectoriels.

Analyse géographique

Les géants pétrochimiques Aramco, SABIC et Sadara génèrent une demande continue de compresseurs et de fluides hydrauliques. Le LubeHUB de Yanbu renforce davantage le statut de la province en tant que noyau d'approvisionnement en matières premières. La région centrale est le fer de lance de la consommation de lubrifiants automobiles en raison de la plus forte densité de véhicules à Riyad et des flottes gouvernementales qui intègrent des synthétiques homologués par les équipementiers. Les contrats de service gérés par les concessionnaires stimulent les cycles d'achat répétés et la planification de la maintenance axée sur les données.

Le trafic logistique portuaire en mer Rouge de la région occidentale et la circulation de véhicules liée au tourisme religieux maintiennent la demande d'huiles moteur multigrades. L'usine d'huile de base de Luberef à Djeddah assure la résilience de l'approvisionnement localisé. Les territoires du nord et du sud restent plus petits mais à croissance rapide à mesure que les concessions minières et le commerce transfrontalier développent des parcs d'équipements lourds nécessitant des graisses spécialisées résistantes à la poussière et aux altitudes extrêmes. Le grand projet NEOM au nord-ouest introduit des niches de lubrifiants axés sur les énergies renouvelables, des huiles de boîte de vitesses pour des turbines de 80 mètres et des fluides hydrauliques biodégradables pour les actionneurs de suiveurs solaires.

L'uniformité des infrastructures entre les régions bénéficie des normes SASO et des contrôles de conformité numérique SABER, garantissant la cohérence de la qualité. Cette harmonisation réglementaire encourage les déploiements nationaux de gammes de produits différenciées sans ajustements de formule régionaux, rationalisant les stratégies de stocks et de marque.

Analyse de la chaîne de valeur

La chaîne de valeur des lubrifiants en Arabie saoudite s'appuie sur une participation intégrée de l'amont à l'aval menée par Saudi Aramco, la production nationale d'huiles de base étant centrée sur Saudi Aramco Base Oil Company (Luberef). Les charges d'alimentation passent du système de raffinage d'Aramco aux huiles de base produites dans les installations de Luberef à Jeddah et Yanbu, puis vers le mélange et le conditionnement de lubrifiants finis réalisés par des mélangeurs nationaux et des coentreprises tels que Petromin, Alhamrani-FUCHS Petroleum Saudi Arabia, et Aljomaih and Shell Lubricating Oil Company Limited (JOSLOC). Les additifs et composants spécialisés restent plus dépendants des importations que les huiles de base, ce qui maintient les initiatives de localisation des additifs au cœur de l'agilité de formulation et des délais.

La distribution couvre l'approvisionnement direct des comptes industriels et de flottes ainsi qu'un large marché secondaire desservi par des distributeurs/détaillants, ateliers et stations-service. Les grandes flottes s'appuient de plus en plus sur des services techniques contractuels et la commande numérique. Tout au long de la chaîne, la qualité et la conformité fonctionnent comme des étapes de contrôle, les évaluations de conformité liées à la SASO et l'infrastructure d'essais façonnant les approbations de produits et le dédouanement à l'importation des huiles lubrifiantes. En janvier 2026, Aramco et Luberef ont signé un protocole d'accord pour évaluer une usine d'huile de base à la raffinerie de Jazan, renforçant l'accent mis sur l'approfondissement de l'optionnalité des charges d'alimentation nationales et la résilience logistique pour la fabrication de lubrifiants en aval.

Paysage concurrentiel

Le marché des lubrifiants en Arabie Saoudite est de nature concentrée. Shell, ExxonMobil, BP-Castrol et Chevron s'appuient sur le leadership technologique et la notoriété internationale de leur marque, tandis qu'Aramco exploite l'intégration des matières premières via Luberef et les marques Valvoline nouvellement acquises. Les indépendants locaux comme FUCHS et Petromin cultivent la confiance dans des niches grâce à un mélange localisé, des laboratoires de services techniques et des chaînes de vidange rapide. Les barrières à l'entrée sur le marché augmentent à mesure que la SASO renforce les évaluations de conformité et exige des fiches de données de sécurité en arabe. Néanmoins, l'usine d'additifs prévue promet de démocratiser l'accès à la chimie avancée, réduisant potentiellement les coûts de formulation pour les marques locales et intensifiant la concurrence par les prix dans les catégories de produits de milieu de gamme.

Leaders du secteur des lubrifiants en Arabie Saoudite

BP P.L.C (Castrol)

ExxonMobil Corporation (Arabian Petroleum Supply Company (APSCO))

Petromin Corporation

Saudi Arabian Oil Co. (SAUDI ARAMCO)

Shell PLC (Aljomaih and Shell Lubricating oil company Limited (JOSLOC))

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des charges d'alimentation et de la fabrication spécialisée autour de Yanbu crée un espace vierge pour la capacité de lubrifiants finis et d'huiles spécialisées liée aux flux nationaux d'huiles de base. Le modèle LubeHUB Value Park, construit autour d'un accès aux huiles de base par pipeline, est renforcé par des accords d'enlèvement commercial : en juin 2026, Luberef a signé un accord d'approvisionnement stratégique en huile de base avec APAR Industries Middle East Limited pour soutenir la fabrication d'huiles spécialisées à Yanbu, reflétant l'attrait de la demande des fabricants spécialisés internationaux établissant ou développant des opérations locales. Cela ouvre des opportunités dans les fluides hydrauliques industriels, les fluides de travail des métaux, les huiles de turbine et les graisses spécialisées, où la croissance de la fabrication liée au NIDLP et les grands projets de production d'électricité constituent des sources de demande clés.

Un second axe d'opportunité est la localisation de la chimie et les formulations à spécifications plus élevées, à mesure que les exigences de fiabilité des OEM et industrielles se renforcent. En février 2025, Farabi Downstream Petrochemical Company et Xinxiang Richful Lube Additive Co., Ltd. ont signé un protocole d'accord pour établir une coentreprise pour une usine intégrée d'additifs lubrifiants à Yanbu, laissant présager des cycles de formulation plus courts et une disponibilité plus large de packs d'additifs avancés à l'intérieur du Royaume. Les actions de sécurisation des charges d'alimentation soutiennent également la continuité et l'utilisation des capacités, notamment un avis d'accord d'approvisionnement de charges successeur de décembre 2025 de Saudi Aramco pour l'installation de Jeddah de Luberef. Pour les mélangeurs locaux, cela réduit le risque de perturbation lié à la dépendance à l'huile de base nationale, alors que le marché évolue vers les synthétiques premium et les grades industriels spécialisés.

Développements récents du secteur

- Juin 2026 : APAR Industries Middle East Limited a signé un accord d'approvisionnement en huile de base avec Saudi Aramco Base Oil Company (Luberef) pour soutenir la fabrication d'huiles spécialisées au parc de lubrifiants LubeHUB à Yanbu. L'accord renforce l'écosystème spécialisé centré sur Yanbu en reliant un fabricant international nommé à la disponibilité locale d'huile de base. Il soutient également le rôle de l'Arabie saoudite en tant que hub d'approvisionnement et de conversion pour les lubrifiants et produits d'huiles spécialisées à plus haute valeur.

- Mars 2025 : Saudi Aramco a confirmé qu'elle évaluait une offre d'acquisition de 6 à 8 milliards USD pour l'unité Castrol de BP. Cette évaluation témoigne d'un intérêt continu pour la consolidation à travers les lubrifiants finis de marque et les portefeuilles technologiques. Elle signale également des ambitions d'intégration au-delà des huiles de base, s'étendant vers la formulation, la marque et l'accès aux canaux mondiaux.

- Mars 2024 : L'adoption des véhicules électriques en Arabie saoudite s'est accélérée à partir d'une base faible, les immatriculations ayant triplé pour atteindre environ 800 unités en 2024, parallèlement au déploiement d'infrastructures de recharge dans le cadre de l'initiative eViq soutenue par l'État. Ce changement modifie le débat sur le mix produits pour les commercialisateurs de lubrifiants en augmentant la demande de fluides de gestion thermique, de graisses spécialisées et de fluides de transmission hybride. Il accroît également l'urgence de la premiumisation des lubrifiants à combustion interne grâce à des intervalles de vidange plus longs et des formulations approuvées par les OEM.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les lubrifiants consommés en Arabie saoudite, comptabilisés comme des produits lubrifiants finis vendus pour un usage automobile et industriel dans le cadre de la demande OEM et du marché secondaire, et mesurés en volume pour une comparaison cohérente au fil du temps.

Exclusions du périmètre : les carburants, les huiles de base négociées comme charges d'alimentation et les produits chimiques spécialisés non lubrifiants sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par types de produits

- Huiles moteur

- Graisses

- Fluides hydrauliques

- Fluides d'usinage

- Huiles de transmission et de boîte de vitesses

- Autres types de produits

- Par canal de distribution

- Distributeurs/détaillants

- Stations-service

- Canal direct

- Par secteur utilisateur final

- Automobile

- Production d'énergie

- Équipements lourds

- Métallurgie et usinage

- Autres secteurs utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande en Arabie saoudite et pour construire le modèle de volume initial que nous avons ensuite testé au moyen d'entretiens. Nous commençons généralement par des indicateurs macroéconomiques et sectoriels publics, tels que les publications de la Saudi Arabia General Authority for Statistics, les indicateurs de la Saudi Central Bank, et les publications énergétiques et industrielles d'entités gouvernementales.

Pour ancrer les moteurs de la demande, nous examinons également des séries relatives aux transports et aux véhicules provenant de sources telles que la Banque mondiale et les données pays de l'OPEP, suivies de signaux commerciaux et douaniers pertinents (par exemple, UN Comtrade), ainsi que des indications techniques issues de revues de lubrification et de tribologie évaluées par des pairs pour comprendre les évolutions des grades de viscosité et les comportements d'intervalles de vidange. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour confirmer les ajouts de capacité, les changements de structure des canaux et l'adoption réglementaire ou normative majeure. Le cas échéant, nous faisons également référence à des abonnements payants qui aident aux données financières d'entreprises, aux recherches de brevets et aux vérifications d'importation et d'exportation au niveau des expéditions. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques et propriétaires ont également été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires visaient à transformer le modèle documentaire en une vision réaliste de la consommation réelle de lubrifiants en Arabie saoudite, incluant le mix produits, les marges de canaux et les tendances de substitution des utilisateurs finaux. Nous avons échangé avec des parties prenantes parmi les mélangeurs et distributeurs, les grands acheteurs des opérations de transport et industrielles, et les écosystèmes de service et d'ateliers, afin de pouvoir vérifier en termes concrets les hypothèses sur l'évolution des volumes et la logique de prix à travers le pays.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs généraux : 16 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 21 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base est construit à l'aide d'une reconstitution descendante du bassin de demande, où l'activité sectorielle est convertie en consommation de lubrifiants à l'aide de facteurs d'intensité propres au pays, puis rapprochée du volume de marché rapporté. En pratique, nous traduisons les signaux du parc de véhicules et des schémas de service, l'activité des équipements lourds liée aux cycles de construction, les indicateurs de production industrielle et l'utilisation de la production d'électricité en usage implicite de lubrifiants par les principaux utilisateurs finaux.

Une fois ce bassin de demande façonné, il est corroboré par des approximations ascendantes sélectives, telles que le volume échantillonné par type de canal et une fourchette raisonnée de prix de vente moyen par famille de produits, ce qui nous aide à repérer les endroits où les totaux pourraient être trop élevés ou trop faibles. Certains écarts sont attendus dans les canaux plus petits et l'entretien informel, ces portions étant donc traitées à l'aide d'hypothèses de pénétration prudentes qui ont été revérifiées avec les retours d'entretiens.

Pour les prévisions, l'analyse de scénarios est utilisée car les volumes de lubrifiants évoluent avec un mélange de moteurs cycliques et de calendriers d'investissement guidés par les politiques. La vision prospective est construite autour des changements attendus dans la croissance des véhicules et équipements, la montée en puissance des projets industriels, les tendances de mise à niveau des lubrifiants vers des grades à plus haute performance, et les évolutions attendues des intervalles de vidange, puis les pondérations de scénarios sont validées par ce que les répondants ont déclaré observer dans leurs routines d'achat et de maintenance.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les chiffres finaux restent traçables jusqu'à des vérifications simples. Nous comparons les volumes modélisés à des signaux de demande indépendants, puis les sauts inhabituels par type d'utilisateur final ou par canal sont signalés et examinés avant d'être acceptés dans l'ensemble de données final.

Lorsque des écarts persistent, nous recontactons certains répondants sélectionnés pour confirmer si le changement est structurel (par exemple, une montée en puissance industrielle majeure) ou simplement un bruit temporel, et les hypothèses ne sont ajustées que lorsqu'il existe un soutien suffisant de plusieurs points de vue. Chaque rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs susceptibles de faire évoluer la consommation de lubrifiants, et une dernière relecture par un analyste est effectuée près de la livraison afin que les clients reçoivent la vision la plus récente disponible.

Dimensionnement du marché des lubrifiants en Arabie saoudite par Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater différentes tailles de marché pour les lubrifiants en Arabie saoudite car les éditeurs ne comptabilisent pas toujours les mêmes produits, et ils peuvent également utiliser des systèmes d'unités, des années de référence et des conversions de prix différents.

Les packs d'additifs vendus comme produits chimiques autonomes se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certaines estimations basées sur le chiffre d'affaires s'écartent fortement d'une construction de marché axée sur le volume, liée aux signaux de consommation de lubrifiants et à l'activité des utilisateurs finaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 677,67 M USD (2025) | |

| Revue commerciale A | 470,00 M USD (2024) | Utilise des instantanés de consommation de type kilotonne et les convertit en USD avec une hypothèse de prix unique, ce qui peut sous-estimer les synthétiques premium et les marges de canal, et peut ne pas correspondre à une année de référence cohérente. |

| Cabinet de conseil régional B | 1,32 Md USD (2024) | Rapporté comme un chiffre de revenus mélangeant probablement les lubrifiants avec des éléments chimiques et de service adjacents, et le total peut être surestimé si les prix, taux de change et marges de distribution sont appliqués de manière inégale entre les segments. |

L'écart entre les valeurs publiées s'explique principalement par ce qui est comptabilisé comme produit lubrifiant, par le fait que le marché soit exprimé en volume ou en revenus, et par la manière dont les prix et le calendrier des devises sont appliqués. En maintenant le marché lié à des moteurs de consommation observables et en vérifiant ensuite le résultat par rapport aux retours des canaux et des utilisateurs finaux, l'estimation reste plus facile à reproduire et plus facile à auditer lorsque les hypothèses changent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants en Arabie Saoudite en 2026 ?

Il totalise 705,86 millions de litres en 2026 et devrait croître à un CAGR de 4,16 % pour atteindre 865,41 millions de litres d'ici 2031.

Quel produit domine la demande de lubrifiants dans le Royaume ?

L'huile moteur représente 63,72 % du volume de 2025, reflétant l'important parc de véhicules sur route et les conditions d'exploitation désertiques difficiles.

Quel canal se développe le plus rapidement pour les ventes de lubrifiants ?

Les achats par canal direct liés aux plateformes numériques de gestion des flottes augmentent à un CAGR de 15,35 % jusqu'en 2031.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

Les applications de production d'énergie devraient progresser à un CAGR de 4,52 %, portées par les producteurs d'électricité indépendants à gaz et les projets d'énergies renouvelables.

Comment Vision 2030 influence-t-elle la demande de lubrifiants ?

La diversification industrielle pilotée par Vision 2030 stimule la consommation de fluides hydrauliques, de fluides d'usinage et de graisses spéciales dans les nouveaux pôles manufacturiers.

Dernière mise à jour de la page le: