Taille et parts du marché des textiles d'intérieur en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles d'intérieur en Arabie Saoudite par Mordor Intelligence

La taille du marché des textiles d'intérieur en Arabie Saoudite en 2026 est estimée à 1,42 milliard USD, en hausse par rapport à la valeur de 2025 de 1,37 milliard USD, avec des projections pour 2031 indiquant 1,72 milliard USD, croissant à un TCAC de 3,88 % sur la période 2026-2031. Les dépenses soutenues dans le cadre de Vision 2030, les livraisons résidentielles à grande échelle et les méga-projets hôteliers constituent les moteurs de cette dynamique de croissance. La demande est amplifiée par la livraison annuelle de 115 000 logements par le Groupe ROSHN, les 50 destinations de villégiature du Red Sea Project, et la modernisation du commerce de détail qui stimule les dépenses discrétionnaires. Les stratégies concurrentielles s'articulent autour des incitations à la localisation, du commerce de détail axé sur le numérique et de la différenciation par les matériaux durables. Des opportunités émergent dans les spécifications de linge de luxe pour les hôtels de prestige, tandis que les risques proviennent de la volatilité des prix du coton et des pressions sur les coûts de main-d'œuvre induites par la politique de Saoudisation.

Principaux enseignements du rapport

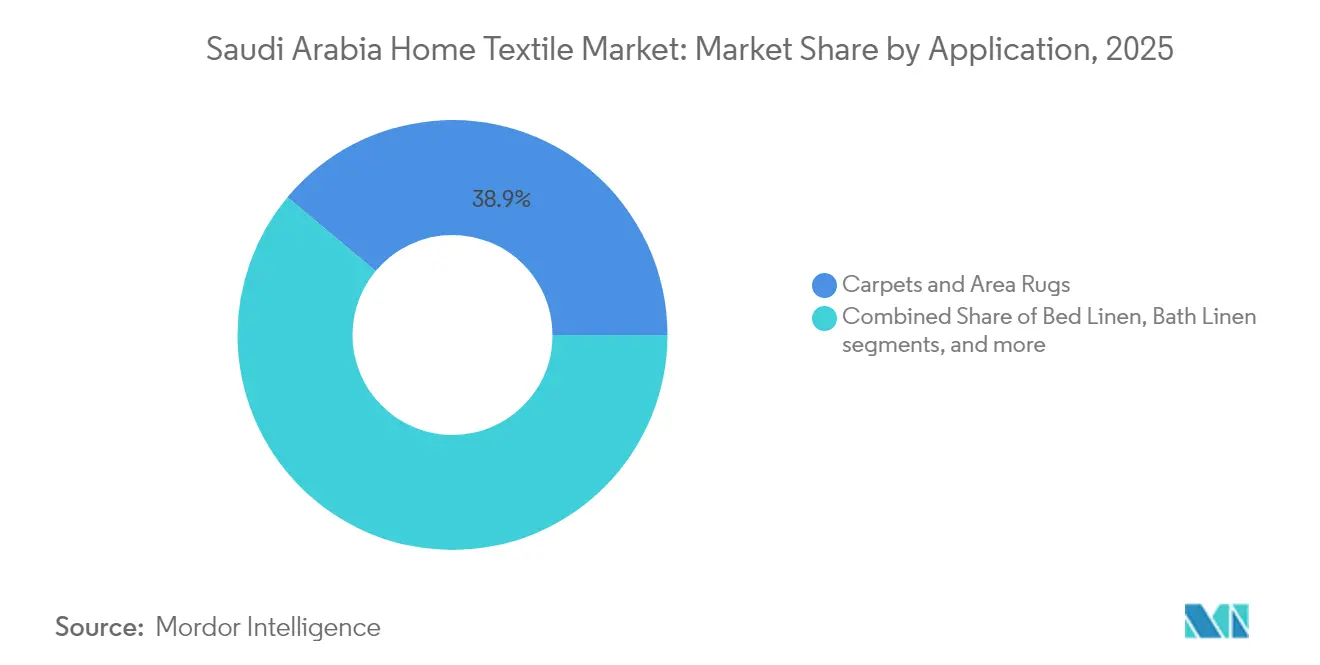

- Par application, les tapis et carpettes ont dominé avec une part des revenus de 38,94 % en 2025 ; le revêtement d'ameublement devrait afficher le TCAC le plus rapide de 6,12 % jusqu'en 2031.

- Par matière, les fibres synthétiques ont représenté 51,05 % de la taille du marché des textiles d'intérieur en Arabie Saoudite en 2025, tandis que la laine, le chanvre et le bambou devraient croître à un TCAC de 5,19 % jusqu'en 2031.

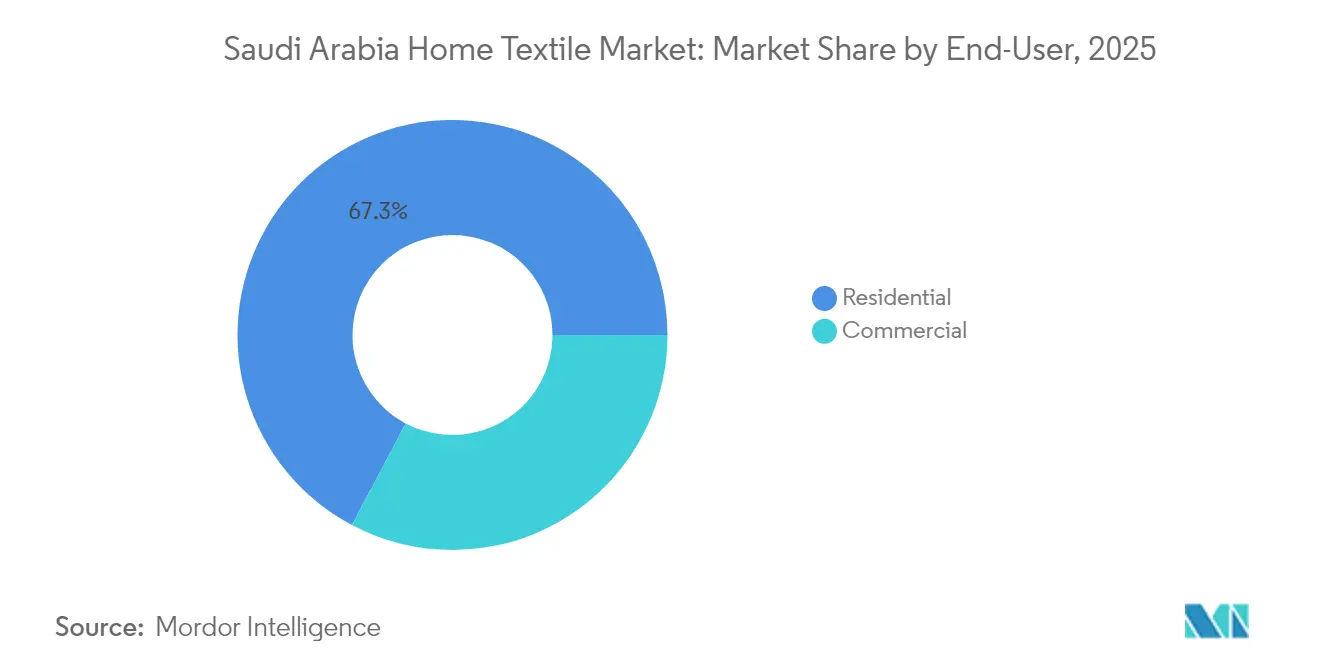

- Par utilisateur final, le segment résidentiel a capturé 67,25 % de la part du marché des textiles d'intérieur en Arabie Saoudite en 2025 ; le segment commercial progresse à un TCAC de 5,48 % jusqu'en 2031.

- Par canal de distribution, les canaux de vente au détail B2C dominent avec une part de marché de 75,82 % en 2025, et les ventes directes B2B auprès des fabricants affichent la croissance la plus forte avec un TCAC de 5,39 % jusqu'en 2031.

- Par géographie, la région centrale a représenté 30,85 % des revenus de 2025 ; la région occidentale devrait enregistrer le TCAC le plus rapide de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles d'intérieur en Arabie Saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des livraisons de biens immobiliers résidentiels et programmes de logement gouvernementaux | +1.2% | Régions centrale et occidentale, avec des retombées sur la région orientale | Moyen terme (2-4 ans) |

| Expansion des méga-projets hôteliers et touristiques générant une demande de linge de luxe | +0.8% | Régions occidentale et septentrionale, concentrées dans les corridors de NEOM et du Red Sea Project | Long terme (≥ 4 ans) |

| Accélération de l'adoption du commerce électronique et intégration du commerce de détail omnicanal | +0.6% | National, avec des gains précoces à Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Forte préférence des consommateurs pour le confort du coton et des fibres naturelles dans un climat aride | +0.4% | National, avec une préférence plus marquée dans les régions centrale et orientale | Moyen terme (2-4 ans) |

| Incitations à la localisation et avantages des zones économiques spéciales encourageant la fabrication textile nationale | +0.5% | Régions orientale et centrale, axées sur la KAEC et les zones industrielles | Long terme (≥ 4 ans) |

| Demande croissante de textiles d'intérieur durables et certifiés OEKO-TEX parmi les jeunes consommateurs | +0.3% | Centres urbains des régions centrale et occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des livraisons de biens immobiliers résidentiels et programmes de logement gouvernementaux

Les initiatives soutenues par le gouvernement, telles que le pipeline annuel de 115 000 unités de ROSHN, génèrent des cycles d'approvisionnement prévisibles pour les tapis, les revêtements d'ameublement et les ensembles de linge de lit PIF.GOV.SA. [1]Zawya, "Approvisionnement en coton BCI du Groupe Landmark," zawya.com. Les spécifications de conception standardisées permettent aux filatures d'optimiser la production en lots selon les exigences climatiques saoudiennes. Les développements communautaires intégrés combinent logement, commerce de détail et loisirs, élargissant les besoins en textiles au-delà du seul secteur résidentiel. Les normes de construction axées sur la qualité stimulent la demande de tissus haute durabilité capables de résister à la chaleur intense et à l'exposition au sable. Le programme Sakani d'incitations à l'accession à la propriété devrait continuer à stimuler les dépenses des consommateurs en matière de rénovation intérieure.

Expansion des méga-projets hôteliers et touristiques générant une demande de linge de luxe

Les complexes de luxe de NEOM et le Red Sea Project créent des volumes de linge de luxe sans précédent, incitant les fournisseurs à établir des lignes de finition en Arabie Saoudite. Les mandats de conception mettent l'accent sur les certifications environnementales, favorisant les tissus adaptés au climat et à faible consommation d'eau. Les opérateurs hôteliers recherchent des motifs sur mesure reflétant le patrimoine local, stimulant la demande de tissage personnalisé. Les infrastructures touristiques étendent l'utilisation des textiles aux aéroports, musées et lieux de divertissement. L'échelle des achats offre une prévisibilité qui réduit le risque des investissements en capital dans la production localisée.

Accélération de l'adoption du commerce électronique et intégration du commerce de détail omnicanal

Les transactions en ligne par carte Mada ont progressé de 25 % en glissement annuel, tandis que 30 % des acheteurs de la région s'appuient chaque semaine sur la livraison à la demande. Le partenariat d'IKEA avec Tamara a amélioré le taux de conversion de 15 % et la valeur moyenne des commandes de 40 %. Les canaux numériques permettent aux marques de contourner les grossistes et de capter des marges, grâce à Logistiq du Groupe Landmark, qui gère 20 000 expéditions quotidiennes. La livraison le jour même étend la portée aux villes secondaires, améliorant la pénétration globale du marché. L'intégration du commerce social avec un contenu localisé renforce l'engagement des acheteurs sur les plateformes en langue arabe.

Forte préférence des consommateurs pour le confort du coton et des fibres naturelles dans un climat aride

La respirabilité du coton convient aux étés à 45 °C, ce qui conduit 45 % des consommateurs du Moyen-Orient à payer davantage pour des options écologiques. Les propriétés d'évacuation de l'humidité améliorent le confort intérieur lors d'une utilisation prolongée de la climatisation. Les jeunes Saoudiens associent les fibres naturelles au bien-être, renforçant les stratégies de positionnement haut de gamme. Les finitions adoucissantes à l'eau améliorent le toucher et prolongent la durée de vie des produits lors des lavages en eau calcaire. Les inhibiteurs UV spécifiques au climat maintiennent la solidité des couleurs des tissus malgré un rayonnement solaire intense.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux du coton et dépendance aux importations | -0.7% | National, avec un impact plus élevé sur les fabricants des régions orientale et centrale | Court terme (≤ 2 ans) |

| Exigences strictes de conformité SASO et de tests en laboratoire augmentant les coûts de mise en conformité | -0.5% | National, affectant tous les importateurs et fabricants | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre en raison des quotas de Saoudisation impactant les marges | -0.4% | National, avec un impact concentré sur les installations de fabrication | Moyen terme (2-4 ans) |

| Réglementations environnementales liées à la pénurie d'eau sur les usines de traitement et de finition | -0.3% | Régions orientale et centrale, affectant les installations de traitement textile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux du coton et dépendance aux importations

La production mondiale projetée de 26 millions de tonnes contre une consommation de 25,7 millions de tonnes resserre l'offre et accroît le risque de prix pour les acheteurs saoudiens. Les importations subissent des fluctuations de change et de fret qui compriment les marges dans les gammes de tapis à prix sensibles. Les fabricants se diversifient dans les mélanges et les fibres cellulosiques synthétiques pour atténuer leur exposition. La couverture via les marchés à terme reste limitée en raison de la faible liquidité régionale. La répercussion des coûts est contrainte par les prix promotionnels dans les hypermarchés, réduisant les bénéfices des détaillants.

Exigences strictes de conformité SASO et de tests en laboratoire augmentant les coûts de mise en conformité

Les coûts de certification SABER s'élèvent à 402,50 SAR (108 USD) par expédition et doivent être renouvelés annuellement [2]Fonds d'investissement public, "Objectifs annuels de livraison résidentielle ROSHN," pif.gov.sa. Les PME allouent des parts de revenus plus élevées aux tests que leurs homologues mondiaux, ce qui entrave les cycles de renouvellement des produits. Les goulots d'étranglement des laboratoires pendant le Ramadan et les périodes de rentrée scolaire allongent les délais de livraison. La non-conformité entraîne des frais de surestarie portuaire et d'éventuelles pénalités de réexportation, augmentant les coûts rendus. L'alignement sur le règlement européen REACH facilite les exportations à double marché tout en ajoutant des obligations de déclaration chimique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : La dominance des tapis stimule la croissance en volume

Les tapis et carpettes ont généré 38,94 % des revenus de 2025, reflétant les préférences culturelles pour les revêtements de sol et les modes de vie intérieurs climatisés. Le revêtement d'ameublement devrait croître à un TCAC de 6,12 % jusqu'en 2031, les consommateurs saoudiens se tournant vers les canapés et les fauteuils dans les espaces de vie ouverts. Les couloirs d'hôtels commerciaux nécessitent des tapis touffetés à fort trafic avec des traitements anti-salissures, créant des opportunités en volume. Les ventes de linge de lit suivent la projection de la taille du marché des textiles d'intérieur en Arabie Saoudite, soutenues par les livraisons de logements abordables. La demande de linge de cuisine se stabilise avec la modération de l'expansion de la restauration après la reprise post-pandémie. Le marché des textiles d'intérieur en Arabie Saoudite reste axé sur le volume pour les catégories de tapis, mais orienté vers la valeur pour les références de revêtement d'ameublement haut de gamme.

La migration des consommateurs des sièges au sol de style majlis vers les canapés sectionnels augmente les dépenses en textiles par foyer. Les complexes de NEOM spécifient des tapis Wilton à forte teneur en laine avec des envers marins pour lutter contre l'humidité côtière. Les commandes en gros lissent l'utilisation des usines pour les clusters régionaux de métiers à tisser motorisés. Les promotions de commerce électronique tirent parti des planificateurs de sols en réalité augmentée, améliorant la conversion en ligne dans les catégories de tapis. Les tisserands locaux explorent les fils en polyester recyclé pour obtenir des contrats d'achats verts du secteur public.

Par matière : Les fibres synthétiques dominent malgré la croissance des fibres naturelles

Les fibres synthétiques ont détenu une part de 51,05 % en 2025, soutenues par le rapport qualité-prix et la résistance aux taches demandés par les ménages familiaux. Les alternatives naturelles telles que la laine, le chanvre et le bambou devraient afficher un TCAC de 5,19 %, dépassant le marché total mais depuis une base inférieure. Le coton reste le référentiel de confort climatique et soutient la taille du marché des textiles d'intérieur en Arabie Saoudite pour les segments lit et bain. La microfibres en polyester dominent les ventes de couettes à petits prix chez les détaillants de valeur ; les mélanges viscose-lin gagnent du terrain dans les concepts de loft aspirationnels.

L'approvisionnement en coton Better Cotton du Groupe Landmark ancre la durabilité de la chaîne d'approvisionnement, permettant une communication sur l'étiquette verte. Les producteurs de fibres synthétiques à Jubail évaluent le filage en aval pour localiser les matières premières. Le pouvoir de thermorégulation du lin séduit les acheteurs de penthouses dans le quartier financier du Roi Abdallah à Riyad, soutenant des prix premium. La conformité SASO garantit l'absence de colorants azoïques toxiques dans les gammes naturelles et synthétiques, maintenant la confiance des consommateurs.

Par utilisateur final : Le segment commercial accélère sa croissance

Le secteur résidentiel a conservé une part de 67,25 % en 2025, stimulé par les incitations à l'accession à la propriété dans le cadre du programme Sakani. La demande commerciale devrait augmenter à un TCAC de 5,48 % jusqu'en 2031, bénéficiant des pipelines hôteliers et des tours de bureaux de catégorie A à Riyad, Djeddah et NEOM. Les infrastructures de santé ajoutent des exigences en matière de rideaux antimicrobiens et de literie, élargissant la portée des produits.

Les communautés planifiées de ROSHN comprennent des centres commerciaux de quartier qui spécifient des draperies ignifugées, élargissant la part du marché des textiles d'intérieur en Arabie Saoudite pour les fournisseurs de gammes de contrat. La réorganisation des espaces de travail d'entreprise après la pandémie donne la priorité aux panneaux acoustiques souples et aux tapis modulaires, approfondissant la valeur par mètre carré. Les subventions gouvernementales sur les actifs touristiques dans le cadre du Fonds de développement du tourisme accélèrent les cycles de rotation du linge dans les complexes balnéaires.

Par canal de distribution : La transformation numérique remodèle le commerce de détail

Le commerce de détail B2C — incluant les hypermarchés, les magasins spécialisés et le commerce électronique pur — a capturé 75,82 % des revenus en 2025. Les ventes directes B2B des filatures aux chaînes hôtelières devraient croître de 5,39 % par an à mesure que les fournisseurs recherchent des marges plus élevées. Les modèles « click-and-collect » prospèrent dans le centre commercial Jawharat Al-Riyadh de 1,8 milliard SAR d'Arabian Centres, reliant les commandes en ligne au retrait en magasin.

L'intégration du paiement en plusieurs fois (BNPL) d'IKEA a amélioré la conversion, signalant la disponibilité du marché des textiles d'intérieur en Arabie Saoudite pour les paiements alternatifs. Les vendeurs sur les places de marché tirent parti des hubs Fulfilled-by-Noon pour atteindre les villes de niveau 2 dans la région méridionale. Les boutiques spécialisées proposent des coussins aux motifs patrimoniaux pour les visiteurs du Hajj à La Mecque, préservant les motifs culturels. Les portails B2B intègrent le téléchargement de documents électroniques SASO pour accélérer le dédouanement, réduisant les délais de livraison pour les équipes de pré-ouverture des hôtels.

Analyse géographique

La région centrale a généré 30,85 % des revenus de 2025, portée par les dépenses gouvernementales de Riyad et le programme de relocalisation des sièges sociaux. Le quartier mixte haut de gamme de Diriyah Gate stimule la demande de linge pour les hôtels boutiques et les appartements de service. Les phases de la communauté SEDRA de ROSHN augmentent les volumes de tapis à mesure que chaque tranche est livrée. La modernisation du commerce de détail, soutenue par l'expansion de Riyadh Front, positionne la ville comme un pôle de distribution pour l'ensemble du marché des textiles d'intérieur en Arabie Saoudite.

La région occidentale devrait enregistrer un TCAC de 6,74 % jusqu'en 2031, soutenue par les ouvertures de complexes balnéaires côtiers de la mer Rouge et la logistique d'importation rendue possible par le port de Djeddah. L'éco-lodge Desert Rock de NEOM nécessite du coton biologique à haute spécification, catalysant les fournisseurs de niche. Le trafic de pèlerins religieux à La Mecque exige une literie et un linge de bain à rotation rapide dans les hôtels économiques, augmentant les volumes unitaires. Le réaménagement de Jeddah Central comprend des promenades commerciales favorisant les devantures de magasins textiles orientées vers le mode de vie.

Les régions orientale, septentrionale et méridionale contribuent collectivement au reste de la part mais présentent une valeur stratégique. La base pétrochimique de Jubail soutient les matières premières en polyester, favorisant la production de fibres localisées. Le cadre de zone économique spéciale de King Abdullah Economic City attire les investisseurs dans le tissage et la finition grâce à des incitations à la réexportation en franchise de droits. La région septentrionale bénéficie des retombées de NEOM, nécessitant de la literie pour les camps de travailleurs pour 100 000 ouvriers durant le pic de construction. La région méridionale tire parti du commerce transfrontalier avec le Yémen, soutenant les ventes de tissus à motifs traditionnels.

Paysage concurrentiel

Le marché des textiles d'intérieur en Arabie Saoudite est modérément fragmenté. Home Centre du Groupe Landmark exploite 61 magasins nationaux et prévoit 40 points de vente supplémentaires d'ici 2028, avec un plan d'investissement en capital de 1 milliard USD. Le Groupe Alsulaiman vise à tripler le nombre d'emplacements IKEA à 30 et à étendre les supérettes Circle K à 300 unités, approfondissant sa portée omnicanale.

Les stratégies de localisation gagnent du terrain alors qu'Arabian Home Textiles, basée à Al-Ahsa, installe une ligne de teinture de 2 millions de mètres financée par le Fonds national de développement. Les entrants internationaux s'associent à des distributeurs locaux pour naviguer dans la conformité SASO ; Zara Home s'appuie sur l'infrastructure de vente au détail de Fawaz Alhokair pour des déploiements rapides. L'adoption de la technologie est centrée sur le suivi des stocks par RFID et la planification de la demande assistée par l'IA, améliorant la disponibilité en rayon de 8 % pour les principales chaînes.

La durabilité émerge comme un différenciateur clé. IKEA vise un approvisionnement à 100 % en énergie renouvelable pour ses opérations saoudiennes d'ici 2027, tandis que Home Centre lance une gamme de canapés en polyester recyclé fabriquée à partir de 400 millions de bouteilles PET. L'intensité concurrentielle est encore renforcée par les fournisseurs de paiement en plusieurs fois (BNPL) qui financent les achats des consommateurs, élargissant ainsi la demande adressable sans dilution des marges des détaillants.

Leaders du secteur des textiles d'intérieur en Arabie Saoudite

Al Abdullatif Industrial Investment Co.

IKEA – Ghassan Ahmed Al Sulaiman Furniture Co.

Home Centre (Landmark Group)

Al Sorayai Group

Al Mutlaq Furniture (Homeworks, franchise Ethan Allen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Compagnie nationale de l'eau a achevé des améliorations d'infrastructure de 1,6 milliard SAR à La Mecque, renforçant la sécurité en eau industrielle pour les transformateurs textiles.

- Juin 2025 : Le Fonds d'investissement public a dévoilé le Programme de fabrication accélérée pour développer la capacité textile nationale, offrant un financement à faible taux d'intérêt aux acheteurs de machines.

- Mars 2025 : Diriyah Company s'est associée au Groupe Alshaya pour allouer 566 000 m² de surface commerciale brute (GLA) dédiée au commerce de détail de style de vie, incluant plusieurs enseignes phares d'ameublement de maison.

- Novembre 2024 : Le Groupe Landmark a annoncé un plan d'investissement de 1 milliard USD sur trois ans. Ce plan vise à lancer 400 nouveaux magasins dans les pays du Conseil de coopération du Golfe (CCG), en Inde et en Asie du Sud-Est. Notamment, la marque d'épicerie VIVA fera ses débuts en Arabie Saoudite en 2025, parallèlement à une expansion des opérations de Home Centre.

Périmètre du rapport sur le marché des textiles d'intérieur en Arabie Saoudite

Les textiles d'intérieur sont des tissus et des étoffes utilisés spécifiquement pour l'ameublement d'une résidence. Les matériaux et la conception de chacun sont définis par leurs usages fonctionnels et esthétiques. Le rapport couvre une analyse complète du marché des textiles d'intérieur en Arabie Saoudite, incluant une évaluation de l'économie et de la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, et les dépenses logistiques des industries utilisatrices finales. Le marché des textiles d'intérieur en Arabie Saoudite est segmenté par produit (linge de lit, linge de bain, linge de cuisine, revêtement d'ameublement et revêtement de sol) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et des prévisions pour le marché des textiles d'intérieur en Arabie Saoudite (en millions USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Tapis et carpettes |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| B2C/Canaux de vente au détail | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de décoration et d'équipement de la maison | |

| Magasins spécialisés | |

| Commerces de proximité et épiceries de quartier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Vente directe des fabricants |

| Région centrale (Riyad et environs) |

| Région occidentale (couloir La Mecque et Djeddah) |

| Région orientale (Dammam et Khobar) |

| Région septentrionale |

| Région méridionale |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Revêtement d'ameublement | ||

| Tapis et carpettes | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Canaux de vente au détail | Grandes surfaces (hypermarchés/supermarchés) |

| Magasins de décoration et d'équipement de la maison | ||

| Magasins spécialisés | ||

| Commerces de proximité et épiceries de quartier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Vente directe des fabricants | ||

| Par région | Région centrale (Riyad et environs) | |

| Région occidentale (couloir La Mecque et Djeddah) | ||

| Région orientale (Dammam et Khobar) | ||

| Région septentrionale | ||

| Région méridionale | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des textiles d'intérieur en Arabie Saoudite ?

Elle est de 1,42 milliard USD en 2026.

Quelle est la vitesse de croissance de la demande de tapis et carpettes ?

Les tapis dominent déjà avec une part de 38,94 % et continuent d'enregistrer des gains réguliers en volume grâce aux livraisons de logements.

Quelle région connaît la croissance la plus rapide ?

La région occidentale devrait croître à un TCAC de 6,74 % jusqu'en 2031 grâce aux méga-projets touristiques.

Comment les politiques de localisation affecteront-elles l'approvisionnement ?

Les incitations des zones économiques spéciales et les quotas de contenu local encouragent les filatures à établir des lignes de production nationales pour bénéficier d'une meilleure préférence dans les appels d'offres.

Quel est le principal obstacle à la conformité pour les importateurs ?

Toutes les références de textiles doivent obtenir une certification SABER annuelle dans le cadre du règlement technique de la SASO, ce qui engendre des frais de test et des délais supplémentaires.

Les consommateurs sont-ils prêts à payer des primes pour des tissus durables ?

Oui ; 45 % des acheteurs du Moyen-Orient paieraient davantage pour des produits écologiques, ce qui stimule l'adoption des gammes certifiées OEKO-TEX.

Dernière mise à jour de la page le: