Taille et part du marché du pétrole et du gaz de la Fédération de Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

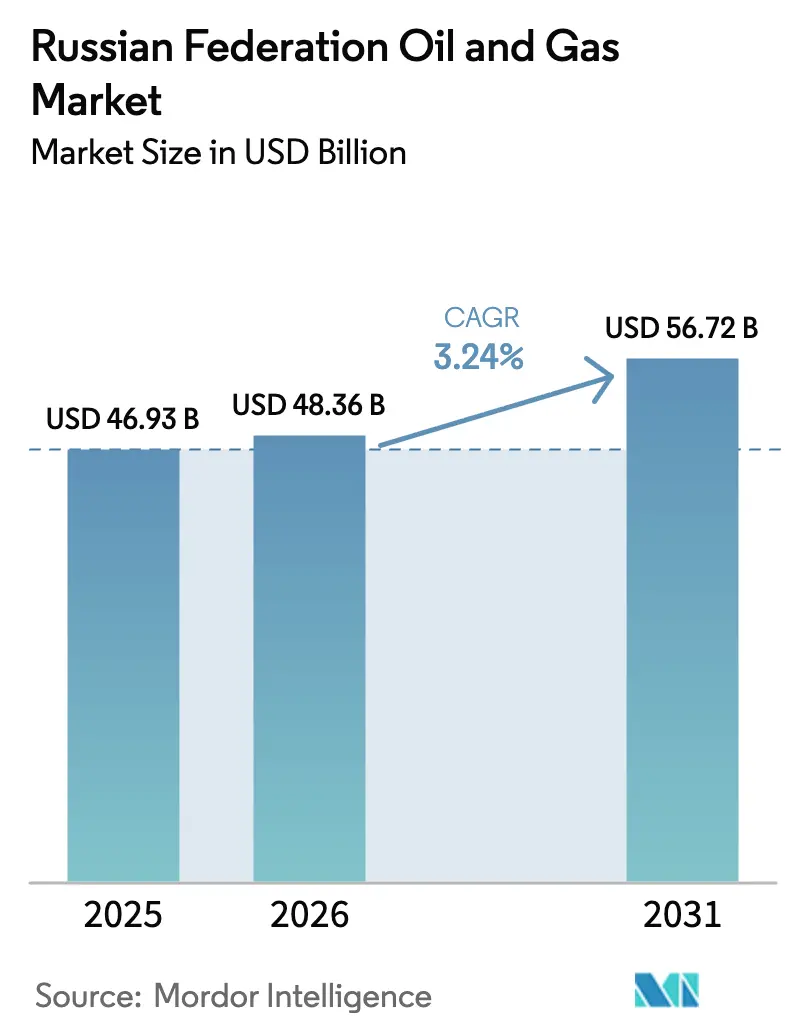

| Taille du marché de l'année de base (2025) | 46.93 Milliards de dollars |

| Taille du Marché (2026) | 48.36 Milliards de dollars |

| Taille du Marché (2031) | 56.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz de la Fédération de Russie par Mordor Intelligence

La taille du marché du pétrole et du gaz de la Fédération de Russie devrait passer de 46,93 milliards USD en 2025 à 48,36 milliards USD en 2026 et atteindre 56,72 milliards USD d'ici 2031 à un CAGR de 3,24 % sur la période 2026-2031.

Le réalignement structurel vers les corridors énergétiques asiatiques, les investissements accélérés dans les mégaprojets arctiques et la substitution technologique domestique rapide soutiennent cette expansion régulière malgré la pression des sanctions. Les opérations en amont sont dominantes, mais les développements des infrastructures intermédiaires, principalement les routes ESPO et Force de Sibérie, contribueront à une valeur incrémentale disproportionnée sur l'horizon de prévision. Les champs offshore arctiques et de Sakhaline devraient dépasser la croissance de la production terrestre en raison des raccordements GNL et des développements sous-marins qui commandent des marges plus élevées une fois opérationnels. Les raffineurs en aval continuent de se tourner vers les polymères et les produits spéciaux, amortissant les marges domestiques à mesure que la demande européenne de produits raffinés s'érode.

Principaux enseignements du rapport

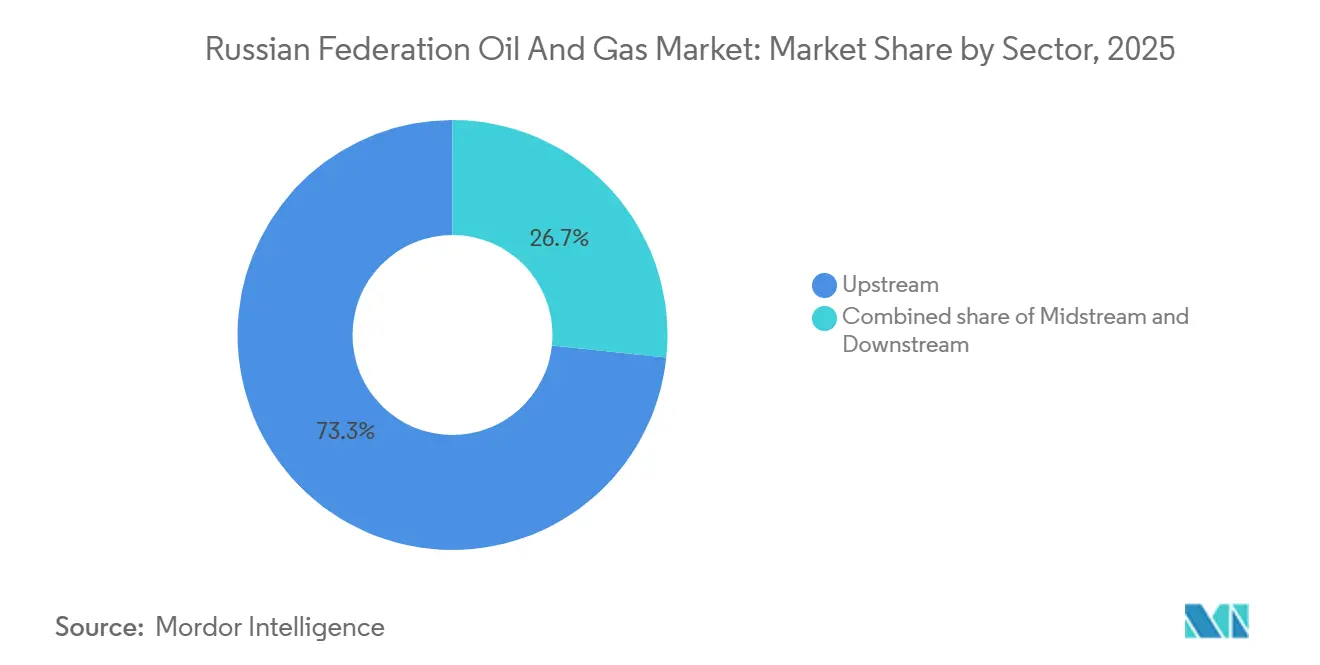

- Par secteur, l'amont a représenté 73,34 % de la part du marché du pétrole et du gaz de la Fédération de Russie en 2025, tandis que le secteur intermédiaire devrait se développer à un CAGR de 4,56 % jusqu'en 2031.

- Par localisation, les actifs terrestres ont représenté 70,6 % de la taille du marché du pétrole et du gaz de la Fédération de Russie en 2025, et l'offshore progresse à un CAGR de 6,7 % jusqu'en 2031.

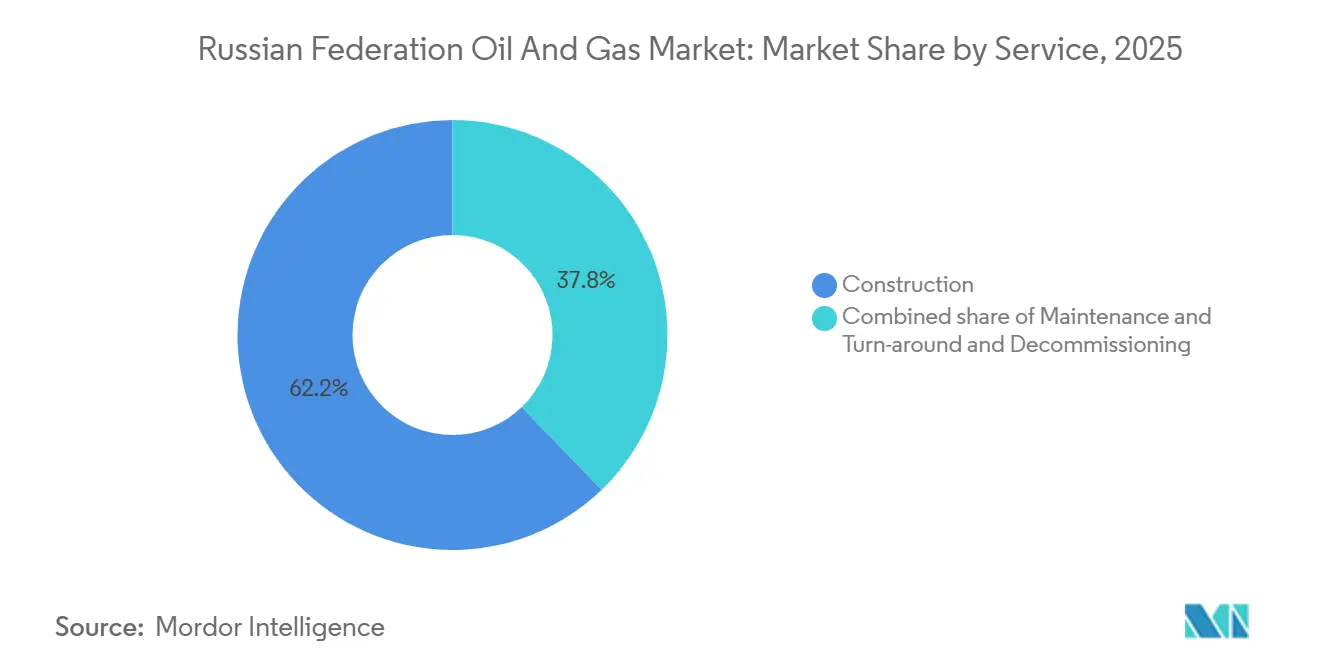

- Par service, la construction a capturé 62,2 % de la taille du marché du pétrole et du gaz de la Fédération de Russie en 2025 ; le déclassement devrait croître à un CAGR de 8,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz de la Fédération de Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pivot vers les pipelines d'exportation asiatiques | +1.0% | Est et Extrême-Orient de la Russie, débouchés chinois | Moyen terme (2-4 ans) |

| Mégaprojets GNL arctique et Vostok Oil | +0.7% | Yamal-Nenets, Taïmyr ; Route maritime du Nord | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour la récupération assistée des hydrocarbures et le GNL | +0.5% | Sibérie occidentale, Yamal, Sakhaline | Court terme (≤ 2 ans) |

| Demande pétrochimique issue de la substitution aux importations | +0.4% | À l'échelle nationale ; Amour, Tatarstan, Tobolsk | Moyen terme (2-4 ans) |

| Technologies numériques indigènes pour l'amont | +0.2% | Sibérie occidentale, Sakhaline | Moyen terme (2-4 ans) |

| Développement du corridor énergétique en Extrême-Orient | +0.3% | Khabarovsk, Kraï du Primorié | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pivot vers les pipelines d'exportation asiatiques (Force de Sibérie 2, expansion de l'ESPO)

Gazprom et China National Petroleum Corporation ont finalisé l'accord Force de Sibérie 2 de 50 milliards de m³ par an en 2025, faisant avancer le pivot gazier multi-lignes de la Russie vers l'est. Les délais de construction d'environ cinq ans, combinés à une montée en puissance progressive, s'articuleront avec le pipeline pétrolier ESPO, qui a déjà acheminé environ 1 million de barils par jour vers l'Asie en janvier 2026. Transneft a redirigé près de 56 millions de tonnes de l'Europe vers les routes orientales et méridionales au cours de la période 2024-2025, signalant une réorientation permanente de la logistique du pétrole brut. Bien que des décotes de prix allant jusqu'à 38 % par rapport au Brent aient érodé les marges, les débouchés garantis chinois et indiens ont stabilisé les calendriers de production.

Investissements dans les mégaprojets GNL arctique et Vostok Oil

Le GNL arctique 2 de Novatek a expédié 1,2 million de tonnes sur 17 cargaisons en 2025 avec des décotes de 30 à 40 % pour sécuriser des acheteurs asiatiques, tandis que les pannes du Train 2 et la mise en veille du Train 3 ont mis en évidence des lacunes en équipements liées aux sanctions. Le Vostok Oil de Rosneft, d'une capacité de 100 millions de tonnes par an, est resté sur la bonne voie pour un premier pétrole en 2026, en s'appuyant sur la logistique de la Route maritime du Nord et le soutien des brise-glaces domestiques. Ensemble, ils ancrent le potentiel de hausse à long terme du marché du pétrole et du gaz de la Fédération de Russie, bien qu'avec des contingences de financement et de technologie.

Incitations fiscales gouvernementales pour la récupération assistée des hydrocarbures et le GNL

Un allègement fiscal de 64 milliards de roubles (710 millions USD) accordé à Gazprom entre 2026 et 2028, associé à une manœuvre fiscale en amont imminente, abaisse les seuils de rentabilité pour la récupération assistée des hydrocarbures sur les champs matures et les nouveaux modules GNL. Les calendriers d'amortissement accéléré aident les actifs matures de Sibérie occidentale, tels que Vatyeganskoye, à déployer l'injection de polymères à des conditions économiques compétitives.[1]Lukoil, "Rapport annuel 2024," lukoil.com

Demande pétrochimique issue de la substitution aux importations

Le complexe chimique gazier d'Amour de SIBUR, achevé à 88 % fin 2024, ajoutera 2,7 millions de tonnes par an de polymères, absorbant le surplus de gaz et remplaçant les importations européennes interdites. Le vice-Premier ministre Novak prévoit entre 39,4 et 52,6 milliards USD d'investissements pétrochimiques d'ici 2030, soutenant une demande stable en matières premières pour le marché du pétrole et du gaz de la Fédération de Russie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions occidentales sur la technologie et la finance | −1.2% | À l'échelle nationale ; aiguë dans le GNL arctique et les projets en eaux profondes | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole | −0.6% | Recettes nationales et investissements en amont | Court terme (≤ 2 ans) |

| Risque de dommages aux pipelines liés au dégel du pergélisol | −0.2% | Zones arctiques et subarctiques | Moyen terme (2-4 ans) |

| Déclin démographique dans les bassins éloignés | −0.1% | Sibérie occidentale, Yamal-Nenets, Sakhaline | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions occidentales sur la technologie et la finance

Les mesures successives des États-Unis et de l'UE ont coupé la Russie des modules GNL, du matériel sous-marin, du financement de projets et de l'assurance des pétroliers clés, élargissant les décotes Oural-Brent à 37 % en novembre 2025. Les opérateurs ont remplacé les grands prestataires de services par des équipements domestiques ou chinois, mais les problèmes de fiabilité, des pannes électriques du GNL arctique 2 aux retards de Sakhaline-3, soulignent un risque d'exécution persistant.

Volatilité des prix du pétrole

Les budgets fédéraux basés sur des hypothèses de 69,7 USD pour l'Oural ont vu les réalisations effectives tomber dans les soixante bas en 2025, réduisant la marge de manœuvre budgétaire pour les subventions et retardant les dépenses d'investissement discrétionnaires. Les fluctuations du rouble obscurcissent davantage la visibilité des bénéfices, forçant les opérateurs à privilégier les champs matures à retour rapide sur investissement plutôt que les zones frontières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : dominance de l'amont, dynamisme de l'intermédiaire

L'amont a généré 73,34 % de la valeur 2025, maintenant le marché du pétrole et du gaz de la Fédération de Russie ancré à des volumes de production dépassant 10 millions de barils par jour de pétrole brut et 672 milliards de m³ de gaz.[2]BP Analysts, "Statistical Review of World Energy 2025," bp.com Pourtant, le secteur intermédiaire devrait enregistrer un CAGR de 4,56 % jusqu'en 2031, car les lignes ESPO, Caspian Pipeline Consortium, les opérations de déblocage des goulots d'étranglement et Force de Sibérie absorbent les volumes redirigés. Transneft seule a réservé 1 500 milliards de roubles (16,6 milliards USD) pour 2024-2028, dont 97 % proviennent d'équipements domestiques, témoignant de la substitution aux importations qui façonne la dynamique du marché du pétrole et du gaz de la Fédération de Russie.[3]Transneft Press Office, "Achinsk Pumping Station Upgrade," transneft.ru

Les raffineurs en aval font face à des marges réduites alors que l'Europe bloque les produits russes, ce qui les pousse à se tourner vers la pétrochimie. Le complexe chimique gazier d'Amour et l'unité d'éthylène EP-600 de Nizhnekamskneftekhim illustrent ce changement, convertissant les matières premières en polymères à plus haute valeur ajoutée qui amortissent les bénéfices et soutiennent la dynamique d'intégration du secteur du pétrole et du gaz de la Fédération de Russie.

Par localisation : maturité terrestre face au potentiel offshore

Les actifs terrestres ont conservé 70,6 % des revenus 2025, mais la baisse de la pression des réservoirs en Sibérie occidentale oblige à des dépenses de récupération assistée des hydrocarbures plus importantes, poussant les opérateurs vers des activités offshore à marges plus élevées. Les projets offshore, bien que représentant moins d'un tiers de la production actuelle, croîtront à un CAGR de 6,7 % jusqu'en 2031, portés par les extensions de licences de Sakhaline-2 et les nouveaux champs de gaz d'alimentation pour le GNL arctique. La taille du marché du pétrole et du gaz de la Fédération de Russie pour les segments offshore progressera donc plus rapidement que l'onshore malgré une intensité capitalistique plus grande et des retards d'approvisionnement liés aux sanctions.

Par service : prédominance de la construction, émergence du déclassement

La construction a représenté 62,2 % des dépenses 2025, les pipelines, les installations portuaires arctiques et les usines de conversion du gaz en polymères ayant été menés à terme en urgence. Les budgets de maintenance et de révision restent significatifs face au vieillissement des infrastructures sibériennes des années 1970, mais le déclassement, prévu à un CAGR de 8,2 %, offre un créneau de croissance naissant à fort potentiel au sein du marché du pétrole et du gaz de la Fédération de Russie. La clarté réglementaire sur les provisions financières déterminera la rapidité avec laquelle ce segment se développera.

Analyse géographique

La Sibérie occidentale continue de fournir la majeure partie du pétrole brut national, bien que la croissance de la production soit stable alors que les opérateurs déploient l'injection de polymères et l'alternance eau-gaz pour maintenir les puits existants. Sakhaline, le joyau GNL de la Russie, bénéficie d'une navigation libre de glace toute l'année et d'une augmentation de capacité planifiée via un troisième train de 4,8 millions de tonnes par an une fois la certitude sur les matières premières améliorée. Yamal et l'Arctique au sens large promettent des volumes transformationnels, plus de 130 millions de tonnes par an de futurs chargements de pétrole et de GNL, mais sont exposés aux contraintes des pipelines liées au pergélisol et aux pénuries de flotte de classe glace. Enfin, le corridor énergétique d'Extrême-Orient, ancré par l'ESPO et Kozmino, est devenu le principal débouché de la Russie vers les acheteurs asiatiques, acheminant 1 million de barils par jour en janvier 2026 et se révélant résilient même face au renforcement des sanctions occidentales. Collectivement, ces pivots géographiques isolent le marché du pétrole et du gaz de la Fédération de Russie des chocs de la demande européenne et soutiennent la trajectoire de croissance prévue.

Paysage concurrentiel

Les géants contrôlés par l'État, Rosneft, Gazprom, Lukoil et Novatek, dominent la production, les pipelines et le GNL, représentant ensemble bien plus de 70 % de la production nationale. L'alliance stratégique 2025-2030 de Gazprom et Lukoil réduit les dépenses en double emploi et accélère le déploiement de technologies partagées. La chute de 60 % des bénéfices de Novatek à 2,37 milliards USD en 2025, liée aux problèmes du GNL arctique 2, illustre la vulnérabilité induite par les sanctions pour les spécialistes GNL non étatiques. Les méga-fusions potentielles, telles que l'exploration par Moscou d'une combinaison de Rosneft avec certaines unités de Gazprom et Lukoil, signalent une poussée vers une intégration verticale plus profonde pour résister à l'isolement des marchés de capitaux.[4]Wall Street Journal Reporters, "Russia Explores Merger of Rosneft, Gazprom, Lukoil Assets," wsj.com Les goulots d'étranglement intermédiaires et les lacunes en matière de déclassement créent un espace limité pour les acteurs domestiques plus petits, mais les accords de substitution technologique avec des fournisseurs chinois offrent une voie d'entrée pour les prestataires de services de niche.

Leaders du secteur du pétrole et du gaz de la Fédération de Russie

Rosneft Oil Company PJSC

PJSC Gazprom

PJSC Lukoil Oil Company

Transneft Group

PJSC ANK Bashneft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le bénéfice annuel 2025 de Novatek a chuté de 60 % à 2,37 milliards USD en raison des perturbations du GNL arctique 2.

- Septembre 2025 : le Train 2 du GNL arctique 2 a subi des pannes électriques tandis que le Train 3 a été mis en veille pour deux ans.

- Septembre 2025 : Gazprom et CNPC ont signé le mémorandum contraignant de Force de Sibérie 2 et ont porté la capacité de Force de Sibérie 1 à 44 Gm³/an.

- Août 2025 : Gazprom et CNPC ont finalisé la tarification du gaz de Force de Sibérie 2, ouvrant la voie à un début de construction fin 2026.

Périmètre du rapport sur le marché du pétrole et du gaz de la Fédération de Russie

Le marché du pétrole et du gaz naturel est un secteur majeur du marché de l'énergie et joue un rôle influent dans l'économie mondiale en tant que principale source de carburant au monde. Les processus et systèmes impliqués dans la production et la distribution du pétrole et du gaz sont très complexes, à forte intensité capitalistique et nécessitent des technologies de pointe. La chaîne de valeur du pétrole et du gaz comprend l'extraction du pétrole, le raffinage, le transport et la distribution au détail. Le périmètre du marché du pétrole et du gaz de la Fédération de Russie comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et révision |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et révision | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du pétrole et du gaz de la Fédération de Russie d'ici 2031 ?

Il est prévu qu'il atteigne 56,72 milliards USD en 2031, contre 48,36 milliards USD en 2026.

Quel segment devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Les infrastructures intermédiaires devraient se développer à un CAGR de 4,56 % à mesure que de nouvelles routes pétrolières et gazières vers l'Asie entrent en service.

Comment Force de Sibérie 2 influencera-t-il les flux de gaz russes vers l'Asie ?

Le pipeline de 50 milliards de m³ par an, dont la construction est prévue pour débuter fin 2026, ancrera les engagements d'approvisionnement à long terme envers la Chine et diversifiera la dépendance aux exportations loin de l'Europe.

Quels sont les principaux obstacles auxquels le GNL arctique 2 est confronté sous les sanctions ?

Les restrictions sur les modules de liquéfaction spécialisés et le financement ont réduit le taux d'utilisation du Train 1 à environ 55 % et retardé les Trains 2 et 3, forçant Novatek à vendre des cargaisons avec de fortes décotes.

Pourquoi les investissements pétrochimiques s'accélèrent-ils en Russie ?

Les producteurs domestiques construisent de grands complexes de conversion du gaz en polymères, tels que l'installation d'Amour, pour remplacer les importations européennes interdites et sécuriser des marges plus élevées que les carburants traditionnels.

Quel CAGR est attendu pour les services de déclassement sur la période de prévision ?

Les activités de déclassement liées au vieillissement des champs de Sibérie occidentale devraient augmenter à un CAGR de 8,2 % jusqu'en 2031, à mesure que les réglementations sur l'abandon des puits se renforcent.

Dernière mise à jour de la page le: