Taille et part du marché russe des services de messagerie, d'express et de colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

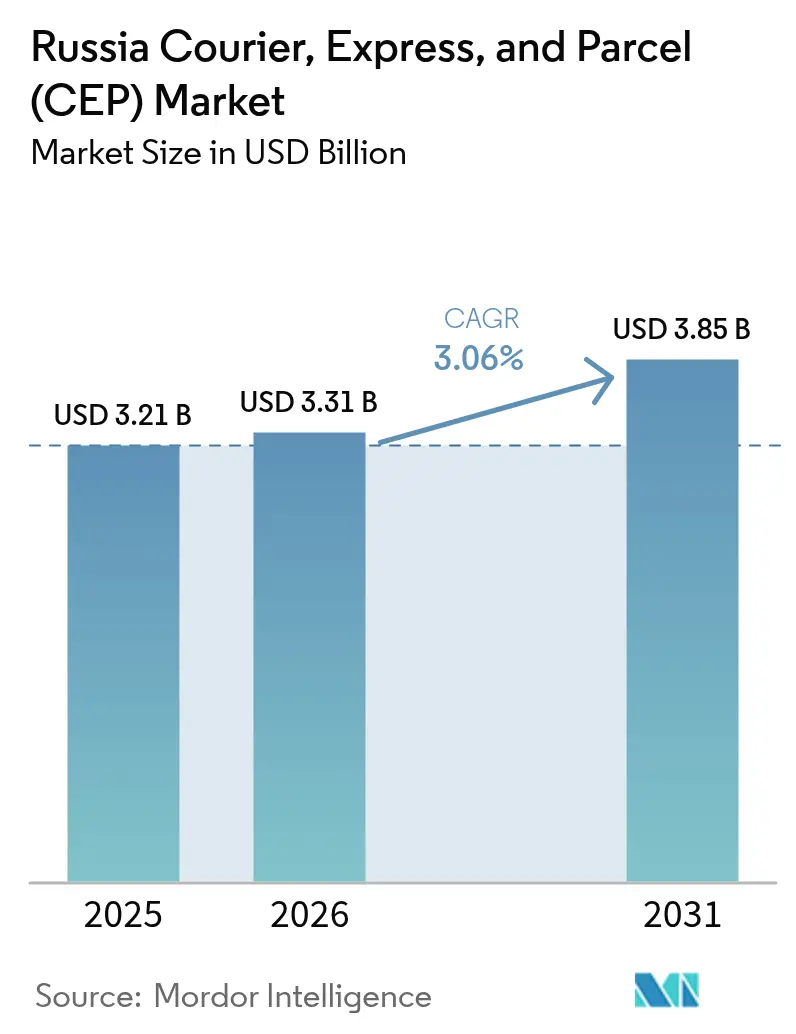

| Taille du marché de l'année de base (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des services de messagerie, d'express et de colis (CEP) par Mordor Intelligence

La taille du marché russe des services de messagerie, d'express et de colis devrait croître de 3,21 milliards USD en 2025 à 3,31 milliards USD en 2026 et devrait atteindre 3,85 milliards USD d'ici 2031, à un TCAC de 3,06 % sur la période 2026-2031. La croissance en volume est portée par l'expansion géographique rapide des achats en ligne, la densification des points de retrait des places de marché et les investissements continus dans la planification d'itinéraires par intelligence artificielle, qui réduisent les kilomètres parcourus à vide et améliorent la fiabilité des livraisons. Les opérateurs bénéficient également des liaisons ferroviaires et routières de la Route et Ceinture qui acheminent les biens de consommation de Chine vers la Sibérie et l'Extrême-Orient, compensant la réduction des flux en provenance d'Europe. Bien que les produits non express demeurent le niveau de service dominant, la hausse des revenus urbains alimente des attentes croissantes en matière de livraison le jour même, déclenchant de nouvelles dépenses d'investissement dans des centres de micro-exécution. L'intensité concurrentielle est élevée, mais les acteurs d'envergure exploitent la technologie et les flux de documents électroniques pour réduire le coût par colis et protéger leurs marges.

Principaux enseignements du rapport

- Par destination, les expéditions nationales représentaient 67,45 % de la part de marché russe des services de messagerie, d'express et de colis en 2025 ; les flux internationaux devraient s'accélérer à un TCAC de 3,39 % entre 2026 et 2031.

- Par vitesse de livraison, le non express représentait 76,42 % de la taille du marché russe des services de messagerie, d'express et de colis en 2025, tandis que l'express devrait progresser à un TCAC de 3,37 % entre 2026 et 2031.

- Par modèle commercial, le segment entreprise à consommateur (B2C) a capté 50,18 % des volumes totaux en 2025 ; le segment consommateur à consommateur (C2C) devrait progresser à un TCAC de 2,78 % entre 2026 et 2031.

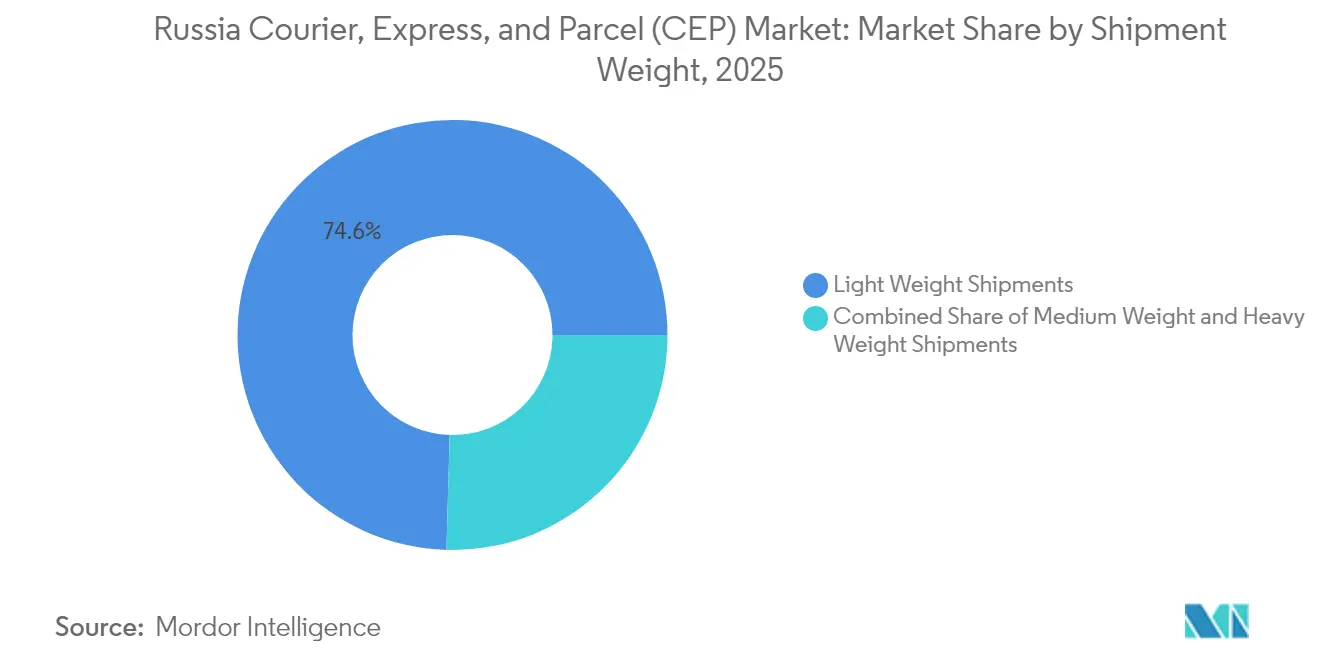

- Par poids d'expédition, les colis légers ont sécurisé 74,55 % de la part de revenus en 2025 ; les envois de poids moyen progressent à un TCAC de 2,29 % entre 2026 et 2031.

- Par mode de transport, la route représentait 45,72 % de la part de revenus en 2025, tandis que le fret aérien devrait progresser à un TCAC de 2,6 % entre 2026 et 2031.

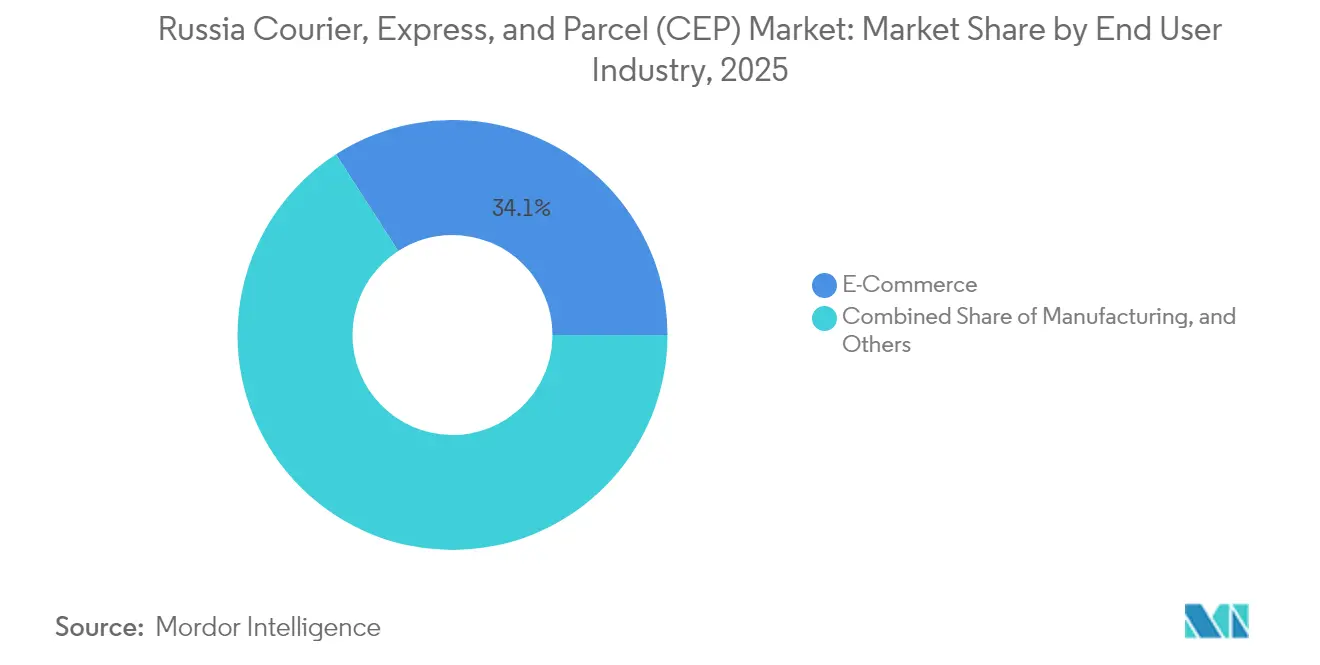

- Par secteur d'activité utilisateur final, le commerce électronique était en tête avec une part de revenus de 34,12 % en 2025, tandis que la santé est le secteur à la croissance la plus rapide à un TCAC de 3,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe des services de messagerie, d'express et de colis (CEP)

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique hors de Moscou et de Saint-Pétersbourg | +0.8% | Villes régionales et districts fédéraux | Moyen terme (2 à 4 ans) |

| Intégration du fret de la Route et Ceinture avec l'Asie | +0.4% | Extrême-Orient, Sibérie, régions frontalières | Long terme (≥ 4 ans) |

| Saturation des points de retrait des places de marché (Ozon/Wildberries) | +0.6% | Centres urbains, villes de plus d'un million d'habitants | Court terme (≤ 2 ans) |

| Optimisation des itinéraires par intelligence artificielle par les principaux acteurs CEP | +0.3% | National, avec des gains précoces à Moscou et Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Réseaux de micro-exécution pour la livraison urbaine en ≤ 30 minutes | +0.4% | Moscou, Saint-Pétersbourg, capitales régionales | Moyen terme (2 à 4 ans) |

| Pilotes de drones et de rovers autonomes pour la Sibérie éloignée | +0.2% | Sibérie, Extrême-Orient, localités difficiles d'accès | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique hors de Moscou et de Saint-Pétersbourg

La pénétration du commerce électronique progresse fortement dans les villes secondaires, remodelant les schémas de densité des colis au-delà des deux métropoles centrales. Sberbank a enregistré plus de 185 000 points de retrait à l'échelle nationale en mars 2025, avec une densité en centre-ville aussi élevée qu'un point tous les 50 mètres dans les grandes agglomérations. L'élargissement du réseau réduit les coûts du dernier kilomètre, améliore la fiabilité du service et stimule la demande incrémentielle des acheteurs qui, historiquement, faisaient face à de longs délais de livraison. Les recettes fiscales provinciales reflètent la tendance : la Tchouvachie a doublé ses encaissements liés au commerce électronique en 2024 par rapport à 2021, tandis que le Mari El et Smolensk ont progressé respectivement de 93 % et 79 %. Les données des places de marché montrent également qu'au moins un achat en ligne impulsif par mois est effectué par la moitié des consommateurs régionaux, réduisant l'écart comportemental avec les habitants de Moscou. À mesure que la densité de livraison s'épaissit, les transporteurs déploient des stratégies de transport en commun de ligne, permettant à des lots plus petits d'emprunter des itinéraires consolidés à un coût unitaire inférieur. Ces gains d'efficacité soutiennent le marché russe des services de messagerie, d'express et de colis même lorsque les dépenses discrétionnaires se contractent[1]« Chiffre d'affaires du fret janvier–avril 2025 », Ministère des Transports de la Fédération de Russie, mintrans.gov.ru .

Intégration du fret de la Route et Ceinture avec l'Asie

Les colis en provenance de Chine et d'Asie du Sud-Est représentent désormais 66 % de tous les volumes internationaux traités par les grands opérateurs, reflétant les canaux d'importation parallèle qui compensent la diminution des échanges commerciaux vers l'Ouest. Les Chemins de fer russes ont enregistré 839 milliards de tonnes-kilomètres en janvier-avril 2025, un niveau maintenu malgré une baisse du tonnage global grâce aux routes asiatiques à forte distance. Les acteurs CEP superposent des guichets de dédouanement, des plateformes de transbordement à température contrôlée et des terminaux sous douane en Sibérie et en Extrême-Orient afin d'accélérer les petits colis qui favorisent désormais les chaînes intermodales rail-camion. Ces investissements diversifient les sources de revenus et atténuent l'exposition liée aux sanctions, renforçant les perspectives à long terme du marché russe des services de messagerie, d'express et de colis[2]« L'économie russe en 2025 : grandes tendances », Sberbank, sberbank.co.in.

Saturation des points de retrait des places de marché

Ozon et Wildberries ont converti les vitrines de vente au détail en nœuds logistiques denses, créant des réseaux d'auto-collecte qui réduisent considérablement les taux d'échec de livraison. Les consommateurs urbains adoptent ce modèle pour sa commodité et ses frais de fret réduits, générant un flux de colis soutenu via des consignes physiques et des comptoirs avec personnel. Le réseau dense érige des barrières à l'entrée, car les emplacements de choix, les systèmes de point de vente propriétaires et les préposés formés sont déjà verrouillés par les acteurs en place. La hausse du revenu disponible réel — en hausse de 7,3 % en 2024 — et un taux de chômage record de 2,5 % stimulent davantage les dépenses discrétionnaires, alimentant directement la croissance des volumes. Avec des millions de micro-envois convergeant vers les centres de quartier, les trajets de transport principal atteignent des taux de remplissage plus élevés, soutenant les améliorations de rentabilité sur l'ensemble du marché russe des services de messagerie, d'express et de colis.

Optimisation des itinéraires par intelligence artificielle par les principaux acteurs CEP

Les moteurs d'apprentissage automatique recalibrent désormais les plans d'expédition toutes les quelques minutes, en intégrant les flux de trafic, les alertes météorologiques et l'urgence des colis. Les grands opérateurs qui alimentent ces algorithmes avec des données historiques au niveau des arrêts réduisent la distance par arrêt, limitent les heures supplémentaires et rétrécissent les fenêtres de livraison, améliorant ainsi les scores de satisfaction client. Les dépenses d'investissement dans la télématique de flotte et les tableaux de bord de réacheminement dynamique sont élevées, mais le retour sur investissement est rapide lorsqu'elles sont déployées à l'échelle de milliers d'itinéraires quotidiens. Les concurrents sans profondeur de données comparable peinent à égaler les structures de coûts, accélérant un cycle de consolidation déjà en cours au sein du secteur russe des services de messagerie, d'express et de colis. Les plateformes d'intelligence artificielle émettent également des avertissements précoces pour la maintenance des véhicules, réduisant les temps d'arrêt non planifiés pendant les périodes de pointe.

Analyse de l'impact des contraintes*

| Contrainte | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement douaniers sur les petits colis transfrontaliers | -0.4% | Régions frontalières, portes d'entrée internationales | Court terme (≤ 2 ans) |

| Chocs des prix du gazole liés aux attaques de raffineries | -0.3% | National, avec un impact aigu sur les routes longue distance | Court terme (≤ 2 ans) |

| Pénurie de conducteurs qualifiés dans les centres régionaux | -0.5% | Centres de distribution régionaux, villes secondaires | Moyen terme (2 à 4 ans) |

| Incidents de fuite de données / cybersécurité (ex. SDEK 2024) | -0.2% | National, opérateurs dépendants de la technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement douaniers sur les petits colis transfrontaliers

Des contrôles vétérinaires supplémentaires et des formats de déclaration révisés introduits en 2025 ont allongé les délais moyens de dédouanement aux dépôts frontaliers, en particulier pour les produits de consommation contenant des composants d'origine animale. Les opérateurs doivent désormais investir dans des mises à jour logicielles, du personnel de courtage et des capacités de chaîne du froid pour stocker les colis en attente d'inspection. Ces coûts grèvent les marges sur les envois de faible valeur, incitant certains transporteurs à imposer des suppléments en période de pointe ou à réacheminer le trafic vers des passages moins encombrés. Cette friction nuit au segment de croissance internationale, par ailleurs robuste, du marché russe des services de messagerie, d'express et de colis, du moins jusqu'à ce que la clarté procédurale s'améliore et que le pré-dédouanement électronique soit largement adopté[3]« Note de modernisation douanière », Ministère des Transports de la Fédération de Russie, mintrans.gov.ru.

Chocs des prix du gazole liés aux attaques de raffineries

Les perturbations des raffineries liées aux tensions géopolitiques ont propulsé les cotations au comptant du gazole à des niveaux pluriannuels élevés, comprimant l'économie du transport routier longue distance. Le carburant représente souvent plus de 30 % du coût de transport direct sur les voies sibériennes de 3 000 km, de sorte que même des hausses de prix modérées peuvent rendre marginalement rentables des routes auparavant profitables. Les grands réseaux couvrent le carburant ou déploient des conteneurs ferroviaires à grand volume comme compensation partielle, mais les flottes plus petites s'appuient sur des clauses de surcharge carburant qui érodent la fidélité des clients. La volatilité ajoute des difficultés de prévision, contraignant les transporteurs à reporter le renouvellement des flottes et à envisager des carburants alternatifs. Globalement, la hausse des dépenses d'exploitation tempère les gains de marge liés aux volumes sur l'ensemble du marché russe des services de messagerie, d'express et de colis[4]« Tendances de consommation en Russie 2025 », Sberbank, sberbank.co.in.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité utilisateur final : le commerce électronique domine, la santé progresse fortement

Le commerce électronique représentait 34,12 % des revenus de 2025, consolidant son rôle d'utilisateur final de premier plan grâce à des cycles d'achat récurrents et des API d'exécution intégrées. Les produits pharmaceutiques et les dispositifs médicaux devraient progresser à un TCAC de 3,21 % entre 2026 et 2031. Des essais de drones menés par l'Université de Saint-Pétersbourg montrent que des engins sans pilote transportent des charges utiles de 2,5 kg vers des villages isolés dont la population totalise plus de 550 000 personnes dans 25 % des régions russes. À mesure que la certification de la chaîne du froid devient courante, les envois médicaux injecteront des volumes à forte marge dans le marché russe des services de messagerie, d'express et de colis.

Les expéditions de services financiers, comprenant la livraison sécurisée de cartes et de documents d'identité, restent résilientes mais se contractent à mesure que la numérisation réduit les flux papier. La logistique des pièces détachées pour la fabrication s'appuie sur des options de messagerie le jour même à proximité des clusters industriels, offrant des opportunités de niche aux spécialistes. Dans l'ensemble, la diversification des secteurs clients amortit la cyclicité, garantissant qu'aucun vertical unique ne peut déstabiliser le marché russe des services de messagerie, d'express et de colis.

Par destination : la prédominance nationale maintient les volumes

Les envois nationaux détenaient une part dominante de 67,45 % du marché russe des services de messagerie, d'express et de colis en 2025, assurant des revenus de base stables même lorsque les importations fléchissent. Ce schéma reflète la confiance des acheteurs dans les places de marché locales, l'amélioration des infrastructures routières et des prix compétitifs favorisant les itinéraires internes. Les flux internationaux, bien que ne représentant que 32,55 % en volume, progressent à un TCAC de 3,39 % entre 2026 et 2031, principalement sous l'impulsion de l'électronique grand public provenant de vendeurs chinois. La taille du marché russe des services de messagerie, d'express et de colis pour les colis internationaux devrait atteindre 1,24 milliard USD d'ici 2031, mais les retards douaniers et les nouvelles règles vétérinaires pèsent sur la qualité du service. Les transporteurs maîtrisant le courtage transfrontalier et offrant des calculateurs transparents de coût rendu acquitteront les gains les plus rapides, transformant la maîtrise réglementaire en levier de revenus.

La différenciation de service devient apparente alors que certains opérateurs regroupent le prépaiement des droits de douane et le suivi instantané, tandis que d'autres conservent des produits économiques à faible interaction ciblant les acheteurs sensibles aux prix. Les lettres de voiture électroniques, obligatoires à l'échelle nationale à partir de septembre 2026, génèrent déjà des bénéfices d'efficacité pour les trajets nationaux ; Delovye Linii avait traité 350 000 documents numériques en décembre 2024, indicateur avancé des synergies d'échelle à venir. À mesure que l'adoption numérique s'élargit, les transporteurs peuvent trier les colis, les réacheminer dynamiquement et facturer du jour au lendemain — des fonctionnalités qui rationalisent les relations B2C et renforcent l'épine dorsale nationale du marché russe des services de messagerie, d'express et de colis.

Par vitesse de livraison : la masse non express rencontre l'élan de l'express

Les produits non express ont capté 76,42 % de la part de marché russe des services de messagerie, d'express et de colis en 2025, soulignant le poids des ménages soucieux des prix qui acceptent volontiers des délais de deux à cinq jours lorsque les points de collecte sont proches. Cela dit, le trafic express devrait afficher un TCAC de 3,37 % entre 2026 et 2031, porté par la hausse de l'aisance urbaine et les garanties de livraison le jour même des grandes plateformes. La taille du marché russe des services de messagerie, d'express et de colis attribuable aux services express pourrait dépasser 955 millions USD d'ici 2031, débloquant un rendement premium par arrêt. Les centres de micro-exécution placés à l'intérieur des limites de la ville réduisent la distance du dernier kilomètre et soutiennent des promesses rentables de 90 minutes, mais en dehors des métropoles, la densité reste trop faible pour une économie comparable.

Les opérateurs segmentent les flottes en conséquence : des fourgonnettes à température contrôlée et de petites voitures électriques s'attaquent aux zones urbaines à forte densité, tandis que des camions à grand volume font la navette entre les centres pour les colis différés. Les clients bénéficient de frais différenciés, sélectionnant les niveaux de vitesse lors de la commande. À mesure que la planification par intelligence artificielle comprime davantage le temps mort des itinéraires, les marges express devraient s'élargir, poussant progressivement le marché global russe des services de messagerie, d'express et de colis vers un mix de vitesse plus équilibré.

Par poids d'expédition : les colis légers règnent, les colis de poids moyen en progression

Les colis légers pesant jusqu'à 5 kg représentaient 74,55 % des revenus en 2025 et constituent la pierre angulaire des opérations des places de marché spécialisées dans l'habillement, les accessoires et l'électronique de faible valeur. Cette prédominance assure une grande vitesse des centres de tri, permettant des rotations nocturnes et des expéditions en début de matinée. Néanmoins, le fret de poids moyen devrait progresser à un TCAC de 2,29 % entre 2026 et 2031, les consommateurs prenant confiance pour acheter en ligne des meubles en kit, de petits appareils électroménagers et des équipements de salle de sport à domicile. Cette tendance augmente le revenu moyen par expédition et élargit le portefeuille de services pour le marché russe des services de messagerie, d'express et de colis.

La manutention d'unités plus lourdes nécessite des fourgonnettes renforcées, des camions avec hayon élévateur et des équipes de deux personnes, ce qui fait grimper les coûts de main-d'œuvre. Les transporteurs avant-gardistes intègrent donc des calendriers de livraison par créneaux et des options d'assemblage à valeur ajoutée, augmentant la part de portefeuille par commande. Par ailleurs, la proportion de fret lourd de plus de 30 kg est stable, confinée aux pièces détachées industrielles et aux pièces de machines de haute valeur qui circulent sous contrat avec des transporteurs spécialisés. À mesure que les interfaces utilisateur suggèrent automatiquement des soins premium pour les achats de poids moyen, l'adoption devrait se poursuivre, soutenant les stratégies de monétisation au sein du marché russe des services de messagerie, d'express et de colis.

Par mode de transport : la route domine, l'aérien s'accélère

La route est restée l'épine dorsale avec une part de 45,72 % en 2025, favorisée pour sa flexibilité point à point et l'amélioration continue des axes routiers reliant l'Ouest de la Russie aux nœuds de distribution sibériens. La part du rail a fléchi à mesure que les volumes de fret en vrac se contractaient, bien que les solutions intermodales wagon-camion restent cruciales sur les voies Est-Ouest de 5 000 km. Le fret aérien devrait afficher un TCAC de 2,6 % entre 2026 et 2031, reflétant une demande accrue pour les documents urgents, l'électronique haut de gamme et les fournitures médicales. Les intégrateurs express utilisent des réseaux de nuit aériens depuis les pôles de Vnoukovo et de Tolmachevo pour relier les régions éloignées à des fenêtres de livraison de 24 heures, renforçant le segment premium du marché russe des services de messagerie, d'express et de colis.

La volatilité des prix du carburant complique la budgétisation des opérations routières, incitant les transporteurs à co-charger des colis pour plusieurs clients en un seul trajet. Des fourgonnettes électriques sont à l'essai sur des boucles courte distance où l'infrastructure de recharge le permet, mais une adoption généralisée dépend des réductions du poids des batteries. À mesure que les concessions routières d'État développent des autoroutes à péage supplémentaires, la vitesse moyenne sur route s'améliore, atténuant le désavantage de distance par rapport à l'aérien et maintenant la prédominance de la route au sein du marché russe des services de messagerie, d'express et de colis.

Par modèle commercial : le B2C mène, le C2C progresse

Le B2C a généré 50,18 % de la part de revenus en 2025, reflétant le poids des places de marché, la numérisation du commerce de détail et le confort des consommateurs avec les alternatives à domicile telles que les consignes avec personnel. Les expéditions C2C, bien qu'encore inférieures à un cinquième du flux total, progressent à un TCAC de 2,78 % entre 2026 et 2031, les applications de revente entre pairs normalisant la vente de mode, d'électronique et d'objets de collection. La taille du marché russe des services de messagerie, d'express et de colis attribuable au trafic C2C approche 428 millions USD et offre aux transporteurs des sources de rendement diversifiées, car l'expéditeur et le destinataire paient tous deux des frais annexes tels que l'emballage ou la collecte. Le B2B, en revanche, croît modestement à mesure que les fabricants optimisent leur logistique interne.

Les colis C2C arrivent souvent dans des emballages irréguliers, augmentant le risque de dommages. Par conséquent, les transporteurs commercialisent des services complémentaires, notamment des boîtes de protection et des calculateurs de dimensions intégrés à l'application, afin de réduire les réclamations. La gestion supérieure de ces flux de détail nuancés distingue les opérateurs prêts à allouer des comptoirs dédiés aux points de retrait, à installer des caméras de pesée sur site et à proposer une assurance numérique instantanée. Ces services encouragent l'exclusivité de la plateforme, créant de la fidélisation et renforçant le revenu total capté au sein du marché russe des services de messagerie, d'express et de colis.

Analyse géographique

Moscou et Saint-Pétersbourg représentent une part disproportionnée de la génération de colis en raison de leurs données démographiques aisées, de leurs infrastructures numériques solides et de leurs grilles denses de points de retrait. Cependant, les villes régionales de Kazan à Krasnoïarsk reproduisent désormais les comportements d'achat métropolitains en 12 à 18 mois, portées par l'ouverture d'entrepôts locaux qui améliorent la disponibilité des produits. La région de l'Amour a mené la croissance avec une hausse de 310 % des recettes fiscales fédérales liées au commerce électronique entre 2021 et 2024, tandis que le Kraï de Zabaïkalsk a affiché des gains de 79 %, signalant une demande croissante dans l'arrière-pays de l'Extrême-Orient. Ces gains se traduisent directement par de nouveaux itinéraires de dernier kilomètre, soutenant la résilience des revenus sur l'ensemble du marché russe des services de messagerie, d'express et de colis.

La Sibérie présente une complexité logistique : les grappes de population clairsemées sont séparées de plusieurs centaines de kilomètres, et les conditions hivernales limitent l'accessibilité routière. Les transporteurs divisent le territoire en micro-centres reliés par des convois de camions planifiés et, de plus en plus, par des affrètements aériens pendant les mois de gel lorsque les barges fluviales sont immobilisées. Les districts de l'Extrême-Orient bénéficient des têtes de ligne ferroviaires de la Route et Ceinture par lesquelles les colis chinois entrent en Russie ; la rationalisation des formalités douanières à ces nœuds peut permettre de réduire le transit de 24 heures, en faisant des pivots du segment international du marché russe des services de messagerie, d'express et de colis.

Les passages frontaliers vers la Biélorussie, le Kazakhstan et la région baltique desservent des produits de consommation de faible valeur et sont régis par des normes de déclaration électronique en évolution. La maîtrise de la conformité constitue un avantage concurrentiel, car les données mal déclarées entraînent des amendes et des mandats de réexportation. L'initiative de rééquilibrage du fret du Ministère des Transports, lancée en 2025, vise à acheminer davantage de cargaisons vers des ports maritimes sous-utilisés pour atténuer la congestion ferroviaire, augmentant indirectement la capacité de transbordement dont les entreprises CEP peuvent tirer parti. D'ici 2030, les volumes des villes de l'intérieur devraient atteindre la parité avec les deux méga-centres actuels, redéfinissant les vecteurs de croissance du marché russe des services de messagerie, d'express et de colis.

Paysage concurrentiel

Le marché est modérément consolidé, mais la concurrence présente un mélange nuancé d'acteurs historiques, de perturbateurs technologiques et de flottes captives des places de marché. Russian Post conserve une portée réseau inégalée mais fait face à une pression sur ses marges liée aux obligations de service universel. SDEK, Delovye Linii et Boxberry occupent des positions de milieu de marché, séduisant les PME grâce à des intégrations prêtes pour les API. Yandex exerce une pression supplémentaire en développant des rovers autonomes capables d'opérer par tous les temps en banlieue, illustrant comment les écosystèmes de plateformes empiètent sur le terrain traditionnel de la messagerie. Le secteur russe des services de messagerie, d'express et de colis évolue vers des contours oligopolistiques, les règles relatives aux flux de documents électroniques et les mandats de cybersécurité rehaussant les seuils de coûts fixes.

Les partenariats stratégiques fleurissent : Russian Post partage la capacité inter-terminaux avec Delovye Linii, tandis que Boxberry s'aligne avec les distributeurs pharmaceutiques pour capter les volumes de chaîne du froid. Les discussions de fusion entre les flottes familiales régionales s'accélèrent, poussées par l'incertitude des prix du gazole et les pénuries de conducteurs qui font grimper les charges salariales de 42 % d'une année sur l'autre. Les opérateurs de places de marché couvrent le risque en construisant des flottes internes pour les voies à forte densité, tout en externalisant les zones à faible densité à des coursiers tiers, maintenant la diversité des revenus dans le marché russe des services de messagerie, d'express et de colis.

L'adoption technologique est le principal levier concurrentiel. Les acteurs déployant la maintenance prédictive et le tri guidé par intelligence artificielle rapportent des gains de 5 à 8 points de pourcentage en performance de livraison dans les délais. Les opérateurs plus petits, manquant de capital pour de telles mises à niveau, intègrent des plateformes technologiques partagées, sacrifiant la propriété des données pour la conformité. Avec les lettres de voiture électroniques obligatoires à l'horizon, les analystes prévoient un nouveau bouleversement d'ici 2027, cimentant un environnement où l'échelle équivaut à la survie sur l'ensemble du marché russe des services de messagerie, d'express et de colis.

Leaders du secteur russe des services de messagerie, d'express et de colis (CEP)

Delovye Linii Group

Russian Post

SDEK-Global LLC

Yandex

Pony Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Delovye Linii Group a élargi ses capacités de prestataire logistique tiers (3PL), enregistrant une croissance de 30 % d'une année sur l'autre dans les services intégrés d'entreposage, d'exécution et de dernier kilomètre.

- Décembre 2024 : Delovye Linii a émis 350 000 lettres de voiture électroniques et prévoit d'atteindre 1 million par mois avant le mandat de septembre 2026.

- Novembre 2024 : Yandex a élargi son pilote de rovers autonomes au-delà de Moscou, introduisant une navigation par intelligence artificielle adaptée à la neige et à la glace.

- Octobre 2024 : Boxberry a lancé des solutions B2B transfrontalières destinées aux importateurs de Chine et d'Asie du Sud-Est.

Périmètre du rapport sur le marché russe des services de messagerie, d'express et de colis (CEP)

National, International sont couverts comme segments par Destination. Express, Non-Express sont couverts comme segments par Vitesse de livraison. Entreprise à entreprise (B2B), Entreprise à consommateur (B2C), Consommateur à consommateur (C2C) sont couverts comme segments par Modèle. Expéditions lourdes, Expéditions légères, Expéditions de poids moyen sont couverts comme segments par Poids d'expédition. Aérien, Routier, Autres sont couverts comme segments par Mode de transport. Commerce électronique, Services financiers (BFSI), Santé, Fabrication, Industrie primaire, Commerce de gros et de détail (hors ligne), Autres sont couverts comme segments par Secteur d'activité utilisateur final.| National |

| International |

| Express |

| Non express |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Expéditions lourdes |

| Expéditions légères |

| Expéditions de poids moyen |

| Aérien |

| Routier |

| Autres |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Fabrication |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Destination | National |

| International | |

| Vitesse de livraison | Express |

| Non express | |

| Modèle | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Poids d'expédition | Expéditions lourdes |

| Expéditions légères | |

| Expéditions de poids moyen | |

| Mode de transport | Aérien |

| Routier | |

| Autres | |

| Secteur d'activité utilisateur final | Commerce électronique |

| Services financiers (BFSI) | |

| Santé | |

| Fabrication | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Définition du marché

- Services de messagerie, d'express et de colis - Les services de messagerie, d'express et de colis, souvent désignés sous le terme de marché CEP, désignent les prestataires de services logistiques et postaux spécialisés dans le transport de petites marchandises (colis/paquets). Il capture la taille globale du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lb, (2) les colis de clients professionnels, à savoir entreprise à entreprise (B2B) et entreprise à consommateur (B2C), ainsi que les colis de clients particuliers (C2C), (3) les services de livraison de colis non express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie), (4) les expéditions nationales et internationales.

- Données démographiques - Pour analyser la demande totale du marché adressable, la croissance de la population et les prévisions ont été étudiées et présentées dans cette tendance sectorielle. Elle représente la répartition de la population selon des catégories telles que le genre (masculin/féminin), la zone de développement (urbain/rural), les grandes villes parmi d'autres paramètres clés tels que la densité de population et les dépenses de consommation finale (croissance et part % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et des dépenses de consommation, ainsi que les principaux foyers (villes) de demande potentielle.

- Marché national de la messagerie - Le marché national de la messagerie désigne les expéditions CEP dont l'origine et la destination se situent dans les limites de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lb, incluant les expéditions légères, les expéditions de poids moyen et les expéditions lourdes, (2) les colis de clients professionnels, à savoir entreprise à entreprise (B2B) et entreprise à consommateur (B2C), ainsi que les colis de clients particuliers (C2C), (3) les services de livraison de colis non express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie).

- Commerce électronique - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les e-commerçants, via le canal de vente en ligne, pour les services de messagerie, d'express et de colis (CEP). Le périmètre comprend (i) la chaîne d'approvisionnement des commandes en ligne d'une entreprise en cours d'exécution, (ii) le processus de transport d'un produit depuis le point de fabrication jusqu'au point de livraison aux consommateurs. Il implique la gestion des stocks (différés et urgents), l'expédition et la distribution.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), ont été analysés parallèlement à l'impact des principaux investissements en matière d'infrastructure commerciale/logistique et de l'environnement réglementaire.

- Services financiers (BFSI) - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur BFSI pour les services de messagerie, d'express et de colis (CEP). Les services CEP sont importants pour le secteur des services financiers dans l'expédition de documents et fichiers confidentiels. Les établissements de ce secteur sont engagés dans (i) les transactions financières (c'est-à-dire les transactions impliquant la création, la liquidation ou le changement de propriété d'actifs financiers) ou dans la facilitation des transactions financières, (ii) l'intermédiation financière, (iii) la mutualisation du risque par la souscription de rentes et d'assurances, (iv) la fourniture de services spécialisés facilitant ou soutenant l'intermédiation financière, l'assurance et les programmes d'avantages sociaux, et (v) le contrôle monétaire — les autorités monétaires.

- Prix du carburant - Les hausses des prix du carburant peuvent entraîner des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une concurrence accrue sur le marché pour offrir les meilleures offres aux consommateurs. Par conséquent, les variations des prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes et les impacts sur le marché.

- Répartition du PIB par activité économique - Le Produit intérieur brut (PIB) nominal et sa répartition entre les principaux secteurs économiques dans la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Comme le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux d'entrées-sorties/tableaux des ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du Produit intérieur brut (PIB) nominal dans les principaux secteurs économiques, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Santé - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la santé (hôpitaux, cliniques, centres médicaux) pour les services de messagerie, d'express et de colis (CEP). Le périmètre comprend les services CEP impliqués dans le mouvement différé et urgent de biens et fournitures médicaux (fournitures et instruments chirurgicaux, y compris les gants, masques, seringues, équipements). Les établissements de ce secteur (i) comprennent ceux fournissant des soins médicaux exclusivement, (ii) offrent des services dispensés par des professionnels formés, (iii) impliquent des processus, notamment les apports en main-d'œuvre de praticiens de la santé disposant de l'expertise requise, (iv) sont définis en fonction du diplôme d'enseignement détenu par les praticiens inclus dans le secteur.

- Inflation - Les variations à la fois de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts d'entretien, les péages, les loyers d'entreposage, le courtage en douane, les tarifs de transit, les tarifs de messagerie, etc., impactant ainsi le marché global du fret et de la logistique.

- Infrastructures - Comme les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtue ou non revêtue), la répartition de la longueur des routes par classification routière (autoroutes, routes nationales ou autres routes), la longueur du réseau ferroviaire, le volume de conteneurs traités par les grands ports et le tonnage traité par les grands aéroports ont été analysés et présentés dans cette tendance sectorielle.

- Marché international des services express - Le marché international des services express désigne les expéditions CEP dont l'origine ou la destination ne se situe pas dans les limites de la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lb, incluant les expéditions légères, les expéditions de poids moyen et les expéditions lourdes, (ii) les expéditions inter-régions ainsi que les expéditions intra-régions.

- Principales tendances du secteur - La section du rapport intitulée « Principales tendances du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est désignée comme un mouvement stratégique clé (MSC). Cela comprend (1) les accords, (2) les expansions, (3) la restructuration financière, (4) les fusions et acquisitions, (5) les partenariats et (6) les innovations produits. Les acteurs clés (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs mouvements stratégiques clés ont été étudiés et présentés dans cette section.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce et influencent les coûts commerciaux, rendant les pays compétitifs à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la zone géographique étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Fabrication - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la fabrication (y compris les hautes technologies/technologies), pour les services de messagerie, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matières ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication juste à temps.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par la construction, l'immobilier, les services éducatifs et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de design, de conseil, de R&D scientifique) pour les services de messagerie, d'express et de colis (CEP). Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures urgentes et des documents vers/depuis ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et fichiers confidentiels.

- Industrie primaire - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AAF (Agriculture, Aquaculture et Forêt) et du secteur de l'extraction (pétrole et gaz, carrières et mines) pour les services de messagerie, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements (i) principalement engagés dans la culture de plantes, l'élevage d'animaux, la récolte de bois, la récolte de poissons et d'autres animaux dans leurs habitats naturels et la fourniture d'activités de soutien connexes ; (ii) qui extraient des solides minéraux naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. En l'espèce, les prestataires de services logistiques (PSL) (i) jouent un rôle crucial dans l'acquisition, le stockage, la manutention, le transport et la distribution pour le flux optimal et continu d'intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs aux producteurs et le flux régulier de produits (récoltes, produits agro-alimentaires) vers les distributeurs/consommateurs ; (ii) couvrent toutes les phases amont et aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel et de produits raffinés/transformés d'un endroit à un autre. Cela comprend la logistique à température contrôlée et non contrôlée, selon les besoins, en fonction de la durée de conservation des marchandises transportées ou stockées.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'indice des prix de gros (IPG) capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est jugé important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché des services de messagerie, d'express et de colis (CEP) réalisé par l'entreprise, au cours de l'année de base de l'étude, dans la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif du personnel, la taille de la flotte, les investissements, le nombre de pays où l'entreprise est présente, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- PIB du secteur transport et entreposage - La valeur et la croissance du PIB du secteur transport et entreposage ont une relation directe avec la taille du marché du fret et de la logistique. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été accompagnées de commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité Internet et l'essor de la pénétration des smartphones, associés à la hausse des revenus disponibles, ont conduit à une croissance phénoménale du marché mondial du commerce électronique. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, en particulier les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises (VBM), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur de la fabrication - Le secteur de la fabrication implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits fabriqués vers les distributeurs et les consommateurs. La demande et l'offre des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement fluide. Par conséquent, la valeur ajoutée brute (VAB), la répartition de la VAB en principaux secteurs de fabrication et la croissance du secteur de la fabrication sur la période d'examen ont été analysés et présentés dans cette tendance sectorielle.

- Commerce de gros et de détail (hors ligne) - Ce segment d'utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants, via le canal de vente hors ligne, pour les services de messagerie, d'express et de colis (CEP). Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des produits finis des maisons de production aux distributeurs et finalement au client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Charge à l'essieu | La charge à l'essieu désigne la charge totale (poids) supportée par la chaussée à travers les roues reliées à un essieu donné. À travers le monde, des systèmes sont en place pour assurer le contrôle de la charge à l'essieu, le dépassement des limites définies par l'autorité de réglementation compétente pouvant entraîner des pénalités ou des amendes. Pour le transport de marchandises par route, cela peut constituer un déterminant important des coûts, car la connaissance des limites de charge à l'essieu peut être utilisée pour (i) charger le véhicule de manière optimale afin de maximiser les profits, (ii) éviter de les dépasser et donc les amendes probables qui y sont associées, (iii) éviter l'usure du véhicule, (iv) éviter les dommages à la chaussée entraînant des coûts notables d'entretien et de réparation à la charge du public, (v) obtenir un meilleur délai de rotation. |

| Trajet de retour | Le trajet de retour est le mouvement de retour d'un véhicule de transport depuis sa destination d'origine vers son point de départ d'origine, et peut inclure des charges complètes, partielles ou à vide (sur tout ou partie du trajet) en fonction de la visibilité de l'écosystème local de fret. À cet égard, le transport de conteneurs vides vers le point d'origine, connu sous le nom de voyage à vide, est également un facteur important, compte tenu des pénuries d'approvisionnement/de conteneurs dans les différentes régions, entraînant une escalade des coûts et une atteinte sous-optimale du potentiel de profit. En général, les transporteurs offrent des remises sur le trajet de retour pour sécuriser le fret pour le voyage. |

| Lettre de transport (BL) | Une lettre de transport est un document contractuel juridique émis par un transporteur à un expéditeur pour accuser réception de sa cargaison, et constitue la preuve du contrat de transport entre les deux parties. Dans les grandes lignes, elle précise (i) le type, la quantité et les autres spécifications des marchandises transportées, (ii) la destination et les termes et conditions de l'expédition, (iii) le transporteur et les conducteurs avec toutes les informations nécessaires pour traiter l'expédition, qui peuvent être utilisées à des fins d'assurance et de dédouanement, (iv) l'assurance que l'envoi est intact et prêt à être expédié au destinataire. À cet égard, une lettre de transport maison (HTL) est un document émis par un transitaire ou un transporteur commun non exploitant de navires (NVOCC) pour accuser réception d'articles à expédier (à un expéditeur). Si des expéditions de plusieurs expéditeurs sont impliquées, une lettre de transport maître (LTM) peut être utilisée, qui est une version consolidée de la même pour toutes les expéditions prises en charge par le transporteur (vers une destination commune) et peut être émise par le transporteur au transitaire ou à l'expéditeur (selon celui qui réserve le transport). |

| Soutage | Le soutage est le processus d'approvisionnement en carburant pour alimenter le système de propulsion d'un navire. Il comprend la logistique de chargement et de distribution du carburant entre les soutes disponibles à bord. À cet égard, (i) le combustible de soute est techniquement tout type de fioul utilisé à bord des navires. Il tire son nom des conteneurs sur les navires et dans les ports où il est stocké ; à l'époque de la vapeur, c'étaient des soutes à charbon, mais ce sont maintenant des soutes à combustible de soute, (ii) la soute désigne les espaces (réservoirs) à bord d'un navire pour stocker le carburant, (iii) le négociant en soutes désigne une personne qui fait le commerce du combustible de soute, (iv) l'escale de soutage est effectuée lorsqu'un cargo mouille ou accosté dans un port pour prendre du mazout de soute ou des provisions, (v) le service de soutage est la fourniture d'une qualité et d'une quantité requises de soutes à un navire. Le soutage est important du point de vue des taux de fret applicables à l'expéditeur, car la Contribution de soute (CS) / le Facteur d'ajustement du carburant (FAC) / le Facteur d'ajustement des soutes (FAS) sont appliqués par les compagnies maritimes pour compenser l'effet des fluctuations du coût des soutes. |

| Cabotage | Transport effectué par un véhicule immatriculé dans un pays, sur le territoire national d'un autre pays. La législation sur le cabotage peut restreindre le trafic de marchandises national aux véhicules immatriculés au niveau national, et parfois construits et conduits par des ressortissants nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et précisent parfois le pourcentage maximal autorisé de cabotage pouvant être assuré par une flotte immatriculée à l'étranger. |

| Commerce collaboratif | Le commerce collaboratif (également connu sous le nom de C-commerce), (i) décrit les interactions commerciales activées électroniquement entre le personnel interne d'une entreprise, ses partenaires commerciaux et ses clients au sein d'une communauté commerciale (secteur, segment de secteur, chaîne d'approvisionnement ou segment de chaîne d'approvisionnement) ; (ii) est l'optimisation des canaux d'approvisionnement et de distribution pour capitaliser sur l'économie mondiale en utilisant efficacement les nouvelles technologies. Les avantages du commerce collaboratif, pour en détailler quelques-uns, comprennent (i) la maximisation de l'efficacité et de la rentabilité de l'organisation, (ii) l'intégration technologique avec les canaux physiques pour permettre aux entreprises de travailler ensemble, (iii) l'échange accru d'informations telles que l'inventaire et les spécifications des produits, en utilisant le web comme intermédiaire, (iv) une compétitivité accrue en atteignant un public plus large. Des exemples de commerce collaboratif, également connu sous le nom de commerce entre pairs, incluent (i) des entreprises qui permettent aux consommateurs de se louer des choses mutuellement, ou des places de marché, comme Meta (anciennement Facebook) Marketplace, qui permettent la vente de biens d'occasion ; (ii) DoorDash s'est associé à de nombreuses marques nationales, telles que McDonald's et Chipotle, pour offrir la livraison de restauration rapide, construisant son modèle commercial sur le commerce collaboratif. Ils ont depuis étendu leur service de livraison des restaurants aux détaillants et proposent même des « flottes » de conducteurs aux entreprises. |

| Coursier | Une entreprise/société qui livre des colis/envois/expéditions (jusqu'à 70 kg), comprenant un service rapide de collecte et de livraison porte à porte pour des marchandises ou des documents, au niveau national ou international, sur la base d'un contrat commercial. Exemples : DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express parmi bien d'autres. |

| Transbordement direct | Le transbordement direct est une pratique de gestion logistique qui consiste à décharger les véhicules de livraison entrants et à charger les matériaux directement dans les véhicules de livraison sortants, en omettant les pratiques logistiques traditionnelles d'entreposage et en économisant du temps et de l'argent. Il nécessite une synchronisation étroite des mouvements entrants et sortants. Il est très important pour la réduction des coûts liés à l'entreposage et au stockage (et aux services à valeur ajoutée associés). |

| Commerce transversal | Transport international entre deux pays différents effectué par un véhicule immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. La législation sur le commerce transversal peut restreindre le trafic de fret international aux véhicules immatriculés dans le pays respectif, et parfois construits et conduits par des ressortissants nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et précisent parfois le pourcentage maximal autorisé de commerce transversal pouvant être assuré par une flotte immatriculée à l'étranger. |

| Dédouanement | Le processus de déclaration et de dédouanement des cargaisons en douane. Il comprend les procédures impliquées dans l'obtention de la mainlevée de la cargaison par la douane par le biais de formalités désignées telles que la présentation d'une licence/permit d'importation, le paiement des droits d'importation et d'autres documents requis selon la nature de la cargaison. À cet égard, un commissaire en douane est une personne ou une société agréée par le département compétent du pays pour agir au nom des importateurs et exportateurs de fret. |

| Marchandises dangereuses | Les marchandises dangereuses (ou matières dangereuses ou HAZMAT) comprennent les liquides/solides inflammables, les gaz (comprimés, liquéfiés, dissous sous pression), les corrosifs, les substances comburantes, les matières et articles explosifs, les substances qui, au contact de l'eau, émettent des gaz inflammables, les peroxydes organiques, les substances toxiques, les substances infectieuses, les matières radioactives, les marchandises et articles dangereux divers. |

| Livraison du premier kilomètre | La livraison du premier kilomètre désigne (i) la première étape du transport du fret/de l'envoi/de la cargaison/du courrier, (ii) le transport de marchandises depuis les locaux ou l'entrepôt d'un commerçant jusqu'au prochain centre d'exécution/entrepôt/centre à partir duquel les marchandises sont acheminées, (iii) l'expédition de marchandises depuis les centres de distribution locaux vers les magasins (pour les détaillants), (iv) le transport de produits finis depuis une usine ou une fabrique vers un centre de distribution (pour les fabricants), (v) la collecte de marchandises au domicile ou au magasin du client final, suivie du déplacement vers un entrepôt ou un lieu de stockage (déménageurs et emballeurs), (vi) le processus par lequel les marchandises sont collectées auprès d'un détaillant, puis transférées à des prestataires logistiques tiers ou à des prestataires de services de messagerie pour être livrées au consommateur final (commerce électronique). Une fois que le colis atteint l'entrepôt suivant ou le centre du coursier, il est trié et transporté plus avant jusqu'à ce qu'il atteigne le seuil du client. Exemple : si l'on choisit UPS comme coursier, la livraison du premier kilomètre sera le produit livré depuis l'entrepôt du fabricant/détaillant vers l'entrepôt/centre d'exécution d'UPS. |

| Livraison du dernier kilomètre | La livraison du dernier kilomètre désigne la toute dernière étape du processus de livraison lorsqu'un colis est déplacé d'un centre de transport (entrepôt, centre de distribution ou centre d'exécution) vers sa destination finale, qui est généralement une résidence personnelle, un magasin de détail, une entreprise ou une consigne à colis. Elle représente environ la moitié du coût total impliqué dans l'ensemble du processus de livraison du premier kilomètre, du kilomètre intermédiaire et du dernier kilomètre, bien que cela puisse varier d'une expédition à l'autre, en fonction de la marchandise, du modèle commercial et de facteurs similaires. |

| Tournée laitière | Une tournée laitière est une méthode de livraison utilisée pour transporter des charges mixtes de divers fournisseurs vers un seul client, en appliquant les principes de gestion allégée à la logistique. Au lieu que chaque fournisseur envoie un camion chaque semaine pour répondre aux besoins d'un seul client, un seul camion (ou véhicule) rend visite aux fournisseurs pour collecter les charges destinées à ce client. Cette méthode de transport tire son nom de la pratique de l'industrie laitière, où une citerne collectait le lait de plusieurs fermes laitières pour le livrer à une laiterie. Une tournée laitière peut être un moyen plus efficace de gérer la logistique, mais nécessite une planification appropriée. Si l'itinéraire implique des produits de différentes entreprises, il est nécessaire de conclure un accord sur le partage des coûts et d'autres aspects de l'organisation de la livraison coopérative. Une fois que le groupe a réglé ces questions, cette méthode de livraison peut faire gagner du temps et de l'argent à tous en mutualisant les coûts et les ressources opérationnels. |

| Consolidation multi-pays | La consolidation multi-pays (CMC) est une solution rentable qui consolide la cargaison provenant de différents pays d'origine pour constituer des conteneurs complets (FCL). La CMC convient le mieux aux entreprises qui importent de faibles volumes de marchandises de plusieurs pays mais souhaitent profiter des taux de fret FCL plus économiques. Outre le coût, d'autres avantages comprennent (i) la flexibilité de choisir des fournisseurs dans une gamme plus large de pays d'origine sans se soucier de la logistique vers la destination finale depuis chaque origine, (ii) la capacité de choisir les fournisseurs les plus appropriés de nombreux pays différents pour ses opérations commerciales. L'augmentation des options d'approvisionnement grâce à la CMC offre la flexibilité nécessaire sur les marchés mondiaux compétitifs. |

| Commerce rapide | Le commerce rapide, également désigné sous le terme de q-commerce, est un type de commerce électronique où l'accent est mis sur les livraisons rapides, généralement en moins d'une heure. Les entreprises fournissant des services de commerce rapide peuvent avoir un modèle intégré verticalement ou peuvent utiliser des plateformes de livraison tierces (logistique externalisée). Il présente des avantages tels que (i) une proposition de valeur unique compétitive, (ii) le potentiel de réaliser des marges bénéficiaires plus élevées, (iii) une meilleure expérience client, (iv) une disponibilité garantie des produits, (v) la traçabilité et (vi) la scalabilité. |

| Logistique inverse | La logistique inverse est un type de gestion de la chaîne d'approvisionnement qui déplace les marchandises des clients vers les vendeurs ou les fabricants et peut impliquer des principes d'économie circulaire (3R), à savoir le recyclage, la réutilisation (reconversion, revente), la réduction ou la réparation. À cet égard, le commerce inversé (ou recommerce) est la vente d'articles précédemment possédés via des places de marché ou des canaux de distribution physiques ou en ligne à des acheteurs qui les réutilisent, les recyclent ou les revendent. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie des prix, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement