Taille et Part du Marché des Revêtements Architecturaux en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

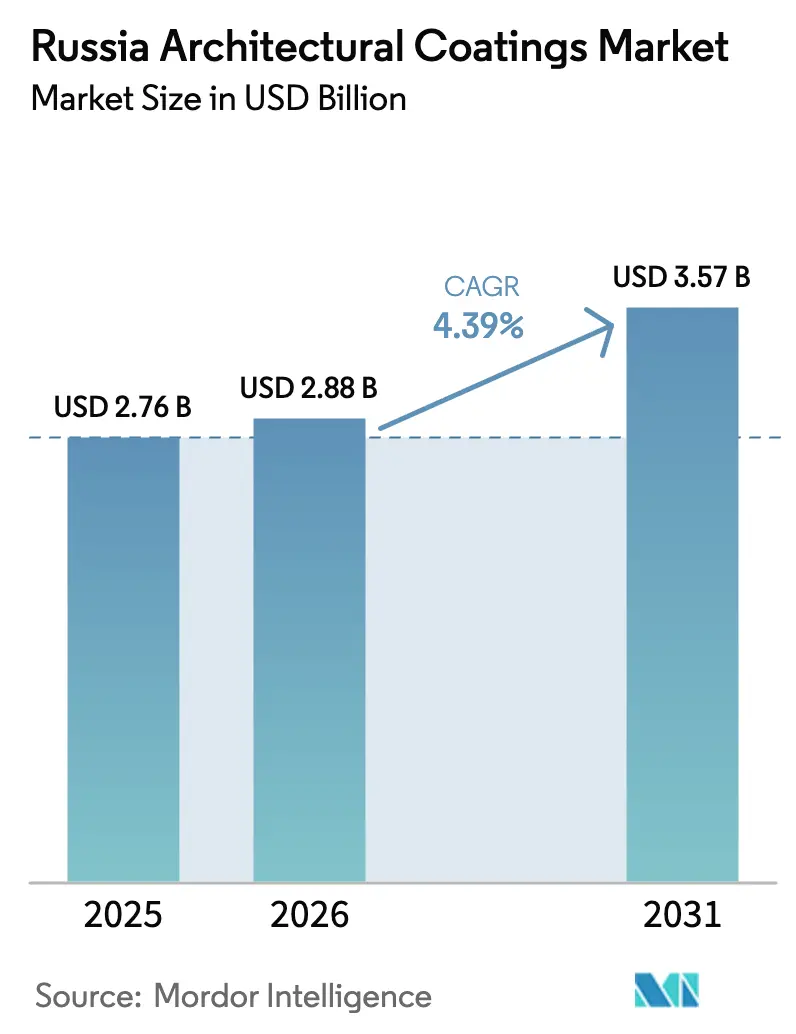

| Taille du marché de l'année de base (2025) | 2.76 Milliards de dollars |

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux en Russie par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux en Russie devrait augmenter de 2,76 milliards USD en 2025 à 2,88 milliards USD en 2026 et atteindre 3,57 milliards USD d'ici 2031, avec un CAGR de 4,39% sur la période 2026-2031. Le chiffre de croissance global masque un pivot sectoriel porté par la substitution des importations après le retrait des acteurs occidentaux, la modernisation accélérée du parc immobilier et le déploiement de normes de construction écologique qui se chevauchent. Les formulateurs nationaux développent leurs capacités en polyacrylique, acrylique-polyuréthane et époxy acrylate pour remplacer les volumes perdus de PPG/Tikkurila et Jotun, tandis que les distributeurs resserrent leurs achats en marque propre pour se couvrir contre les fluctuations monétaires. La demande reste solidement ancrée dans la rénovation résidentielle, notamment le programme accéléré de Moscou, et dans les nouveaux logements collectifs qui exigent désormais une efficacité énergétique de Classe A et des matériaux certifiés à faible teneur en COV. Cependant, la volatilité persistante du rouble, la dépendance au dioxyde de titane et une hausse de 40% des salaires des peintres compriment les marges, incitant à l'optimisation de la valeur, à des épaisseurs de film réduites et à un intérêt croissant pour la distribution omnicanale. Les géants du commerce en ligne Vseinstrumenti.ru, Ozon et Wildberries regroupent déjà les revêtements avec des outils clés en main, remodelant l'économie des circuits de distribution et favorisant les fournisseurs proposant des outils numériques de correspondance des teintes et des services techniques sur site.

Principaux Enseignements du Rapport

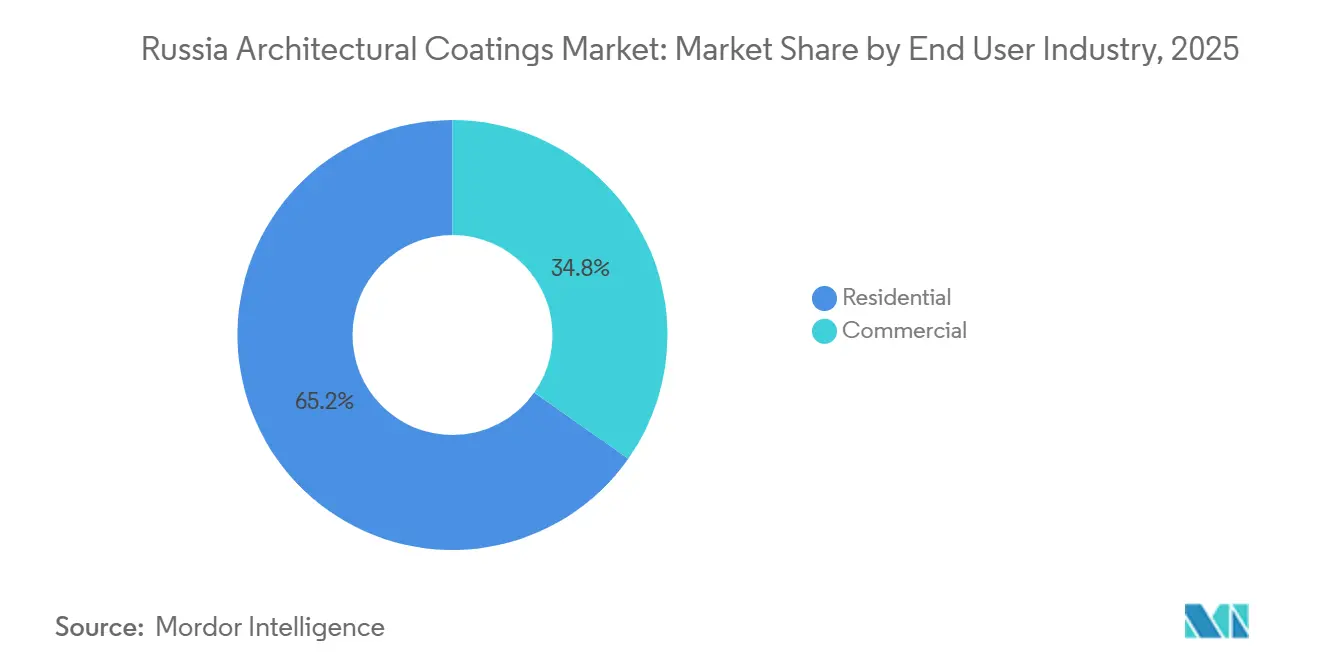

- Par secteur d'utilisation final, le résidentiel a dominé avec 65,23% de la part du marché des revêtements architecturaux en Russie en 2025 et devrait progresser à un CAGR de 4,67% jusqu'en 2031.

- Par technologie, les produits à base d'eau ont représenté 78,89% de la taille du marché des revêtements architecturaux en Russie en 2025 ; ce segment devrait croître à un CAGR de 4,55% sur la période 2026-2031.

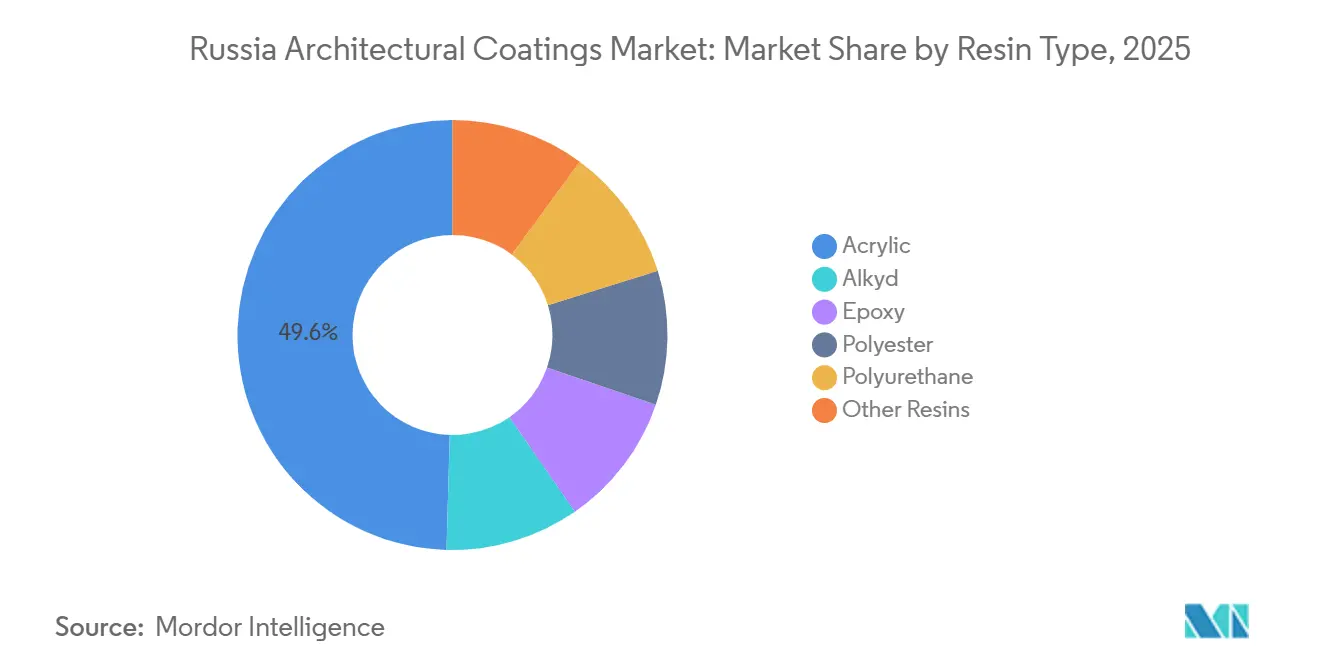

- Par type de résine, les systèmes acryliques ont capturé 49,56% de la taille du marché des revêtements architecturaux en Russie en 2025 et devraient se développer à un CAGR de 4,60% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux en Russie

Analyse de l'Impact des Moteurs

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes de construction écologique et obligations relatives aux faibles émissions de COV | +0.8% | National, avec concentration à Moscou, Saint-Pétersbourg et dans les capitales régionales adoptant la norme GOST R 71468-2024 | Moyen terme (2 à 4 ans) |

| Vague de reconstruction post-guerre et de modernisation du parc immobilier | +1.2% | National, avec la plus forte intensité à Moscou (7,9 millions de m² rénovés depuis 2017), dans le District Fédéral Central et dans les territoires nouvellement intégrés | Long terme (≥ 4 ans) |

| Expansion de la distribution de bricolage dans les villes russes secondaires | +0.5% | Villes régionales des Districts Fédéraux de la Volga, de Sibérie et de l'Oural ; marchés secondaires au-delà de Moscou et Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Transition rapide vers la vente de peintures en ligne | +0.4% | National, porté par Moscou et Saint-Pétersbourg ; commerce en ligne B2B le plus fort dans les segments de professionnels et d'entrepreneurs | Court terme (≤ 2 ans) |

| Émergence de liants biosourcés issus de start-ups chimiques nationales | +0.3% | Tomsk, Lipetsk et pôles industriels du District Fédéral Central ; impact localisé en phase précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes de Construction Écologique et Obligations Relatives aux Faibles Émissions de COV

Deux normes qui se chevauchent, la GOST R 71468-2024 (en vigueur depuis janvier 2025) et le nouveau code vert interétatique applicable à partir de juillet 2026, obligent désormais les promoteurs à atteindre une efficacité énergétique de Classe A, à certifier jusqu'à 50% des matériaux installés et à démontrer des réductions de 30 à 60% de la demande de chauffage[1]ZA-STROY.RF, "Norme Verte Interétatique pour les Immeubles d'Habitation Collectifs," za-stroy.rf. Les bâtiments obtenant les certifications Bronze, Argent ou Or bénéficient d'un financement préférentiel en séquestre, renforçant l'attrait financier de la conformité environnementale. Les promoteurs de logements collectifs ont déjà enregistré 226 projets éligibles, stimulant la demande de revêtements acryliques à base d'eau et acryliques-polyuréthanes répondant aux critères de chambre COV. La norme GOST R 72520-2026 spécifique à la construction modulaire exige en outre des tests ISO 16000-9 et des éco-passeports numériques, orientant les finisseurs en usine vers des systèmes à faible odeur compatibles avec la teinte hors ligne. Les gammes alkydes et à base de solvant traditionnelles perdent désormais de l'espace en rayon dans les enseignes de bricolage, les acheteurs migrant vers des références à label vert.

Vague de Reconstruction Post-Guerre et de Modernisation du Parc Immobilier

Le Vice-Premier Ministre Marat Khusnullin a confirmé l'ambition de rénover un tiers du parc immobilier vieillissant de Russie en six ans, tout en construisant 663 millions de m² de nouveaux logements. Moscou seule a livré 2,3 millions de m² en 2025 et 7,9 millions de m² cumulés depuis 2017, en utilisant des blocs modulaires qui réduisent les cycles de construction à six mois[2]IZVESTIA.RU, "Le Programme de Rénovation de Moscou s'Accélère," izvestia.ru. Un plan parallèle d'infrastructure communale de 4 500 milliards de RUB couvre 18 000 actifs de services publics et 140 000 km de réseaux, libérant des dépenses en revêtements pour les enveloppes extérieures et les canalisations enterrées. Cependant, les immeubles d'appartements de l'ère soviétique ayant dépassé leur durée de vie de conception sont souvent destinés à la démolition selon les règles de faisabilité économique, concentrant la demande de peinture sur les logements de remplacement plutôt que sur les rénovations intérieures profondes.

Expansion de la Distribution de Bricolage dans les Villes Russes Secondaires

Lemana PRO a rebaptisé ses 112 superstores et porté son assortiment d'approvisionnement national à 72%, visant un chiffre d'affaires en marque propre de 18 à 20% d'ici fin 2026. Le rachat par Lenta des 25 formats OBI ajoute 263 000 m² de surface de vente et annonce des concepts hybrides hypermarché/bricolage dans des régions telles que Samara et Perm. Les enseignes régionales Petrovich et Baucenter développent des offres groupées orientées projet de type « solution clés en main », combinant revêtements, conseil en design et application sur site. La portée de ce réseau de distribution offre aux producteurs nationaux de milieu de gamme comme VGT et Yaroslavskie Kraski un accès direct au-delà de Moscou, mais intensifie également les guerres des prix, les marques de distributeurs important des résines et pigments alternatifs de Chine et de Türkiye.

Transition Rapide vers la Vente de Peintures en Ligne

Le chiffre d'affaires du bricolage en ligne a progressé de 7,7% en glissement annuel pour atteindre 144,3 milliards de RUB au premier semestre 2025, représentant environ 14% de la valeur de détail des peintures décoratives. Vseinstrumenti.ru a enregistré un chiffre d'affaires de 86,8 milliards de RUB avec un mix B2B de 73,7%, soulignant l'appétit croissant des entrepreneurs pour la teinte en click-and-collect et les expéditions en gros. Les places de marché Ozon et Wildberries ont affiché des hausses de chiffre d'affaires respectives de 43,1% et 57,6%, mais maintiennent des marges très faibles qui poussent les fournisseurs à se différencier via des chatbots techniques, des calculateurs de consommation et une livraison urbaine en cinq heures. Pour les fabricants, la syndication de catalogues via API et les bibliothèques d'objets BIM évoluent de fonctionnalités souhaitables à des capacités indispensables pour opérer.

Analyse de l'Impact des Freins

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ importé et fluctuations du rouble | -0.6% | National ; aigu chez les producteurs dépendants des importations sans intégration verticale ni contrats d'approvisionnement à long terme | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les applicateurs professionnels | -0.4% | National, plus sévère à Moscou, Saint-Pétersbourg et dans les centres régionaux à forte croissance ; aggravé par la réduction de la main-d'œuvre migrante | Moyen terme (2 à 4 ans) |

| Difficultés de séchage en climat froid pour les formules à base d'eau | -0.2% | Régions du Nord, Sibérie, Extrême-Orient ; impact saisonnier d'octobre à avril | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du TiO₂ Importé et Fluctuations du Rouble

Les importations représentant jusqu'à 80% des coûts des intrants, la dépréciation du rouble se traduit immédiatement par une inflation des pigments ; les prix du dioxyde de titane à eux seuls ont contribué à une hausse de 12,9% des coûts des matériaux de finition en 2024. Les recettes russes pour les revêtements HS 3208/3209 se sont effondrées de 536,6 millions USD en 2021 à 106,4 millions USD en 2023 sous la pression des sanctions, exposant les formulateurs à des cargaisons au comptant en provenance d'Asie à des cours en dollars imprévisibles. En aval, les détaillants de bricolage résistent à la répercussion intégrale des coûts, comprimant les marges des producteurs et décourageant les investissements en capacités nouvelles en dehors des géants intégrés verticalement tels que Ruschem.

Pénurie de Main-d'Œuvre Qualifiée pour les Applicateurs Professionnels

Les salaires moyens des peintres ont bondi de 40% en glissement annuel pour atteindre 118 400 RUB par mois en 2025, la main-d'œuvre migrante s'étant raréfiée et les écoles professionnelles nationales n'ayant pas réussi à combler les postes vacants. Les promoteurs font désormais face à des retards de livraison et à des révisions budgétaires, réduisant souvent les périmètres de finition ou se tournant vers des panneaux pré-enduits. Pour les fournisseurs de peinture, la pénurie de main-d'œuvre renforce la demande pour des systèmes monocouche à fort pouvoir couvrant, des polyuréthanes appliqués au pistolet et des académies de formation animées par les fabricants, qui aident les entrepreneurs à réduire les cycles de quatre couches à deux, sans sacrifier la garantie.

Analyse des Segments

Par Secteur d'Utilisation Final : La Rénovation Résidentielle Représente la Majorité des Volumes

Le segment résidentiel du marché des revêtements architecturaux en Russie a représenté 65,23% du chiffre d'affaires en 2025, porté par des programmes de relogement rapide et 63,5 millions de m² de logements individuels (IZhS) livrés cette année-là. La mise en service commerciale a principalement progressé dans les entrepôts et les bureaux de milieu de gamme, mais un pipeline autorisé de 186,2 millions de m² signale une possible suroffre et un ralentissement des achats de revêtements après 2027. Les constructeurs engagés dans des contrats à prix fixe privilégient en conséquence des intérieurs hybrides acrylique-alkyde à prix compétitif, offrant une résistance au frottement acceptable à une épaisseur de film sec réduite.

Les perspectives du segment restent orientées vers les logements, les revêtements résidentiels devant croître à un CAGR de 4,67% jusqu'en 2031. Les subventions hypothécaires soutenant plus de 80% des originations, ainsi qu'une empreinte de bricolage croissante dans les villes secondaires, garantissent une demande de base. À l'inverse, les livraisons d'entrepôts devraient ralentir une fois que les centres logistiques des places de marché auront normalisé leurs stocks, réduisant les volumes de revêtements époxy pour sols en fin de décennie.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : La Dominance des Produits à Base d'Eau se Poursuit Malgré les Difficultés de Séchage en Hiver

Les produits à base d'eau ont représenté 78,89% des ventes de 2025 et devraient progresser légèrement à mesure que les marchés publics liés aux normes GOST exigent des écolabels de Type I. Le segment devrait enregistrer un CAGR de 4,55% au cours de la période de prévision 2026-2031. Les systèmes à base de solvant dominent encore les travaux extérieurs en Sibérie et dans l'Arctique, où l'application jusqu'à −25 °C est courante ; des grades comme Bronya Winter, qui nécessitent une dilution à l'orthoxylène, illustrent le rôle résiduel des COV pour les travaux en dessous de zéro.

Les constructeurs tournés vers l'avenir adoptent des latex techniques avec des polyamines tertiaires qui élargissent les fenêtres de coalescence jusqu'à −5 °C sans excès d'amines, mais ces liants restent des technologies sous licence non encore copiées par les usines locales de monomères. Il en résulte une trajectoire à double vitesse : les projets résidentiels courants de Classe B et C se convertissent entièrement aux acryliques à base d'eau, tandis que les hangars industriels, les canalisations et les camps d'exploration arctique conservent les polyuréthanes et époxies à base de solvant.

Par Type de Résine : L'Acrylique Conserve son Leadership Tandis que l'Époxy Gagne des Parts de Niche

Les résines acryliques ont représenté 49,56% du chiffre d'affaires du marché en 2025 et devraient croître à un CAGR de 4,60% jusqu'en 2031, grâce aux prochaines lignes polyacryliques nationales à Lipetsk et à l'expansion des matières premières PVC-E de Bashkir Soda.

Les volumes d'époxy, bien que plus faibles, progressent grâce à la construction d'entrepôts logistiques et aux rénovations de sols hospitaliers, des domaines où les systèmes bicomposants promettent des durées de vie de 30 ans. Les unités alkydes reculent légèrement, l'anhydride phtalique lié au prix du pétrole faisant grimper les dépenses en matières premières, faisant des chimies hybrides acrylique-alkyde l'alternative à prix intermédiaire. Le polyuréthane et le polyester captent des applications de niche telles que les façades en bois et les garde-corps en poudre, mais restent limités en capacité en raison de l'approvisionnement restreint en di-isocyanate.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Moscou et le District Fédéral Central dans son ensemble ont représenté une part significative de la demande du marché des revêtements architecturaux en Russie en 2025, portés par 2,3 millions de m² supplémentaires de stock rénové et des livraisons de bureaux soutenues. Les Districts Fédéraux de la Volga et du Sud arrivent en deuxième position mais représentent ensemble 23%, amplifiés par les conversions d'enseignes Lenta-OBI qui ajoutent 60 000 m² de linéaires de peinture supplémentaires.

La région de l'Oural a affiché une croissance fulgurante dans la mise en service non résidentielle, et son pôle métallurgique à Sverdlovsk crée un marché captif pour les époxies de sol résistants à la corrosion. Le climat à double saison de la Sibérie limite les jours de peinture extérieure à cinq mois d'été ; cependant, les infrastructures arctiques subventionnées par l'État canalisent des polyuréthanes de qualité défense et des céramiques thermo-isolantes pour les dépôts énergétiques fonctionnant toute l'année.

La pénétration de la distribution de détail reflète les disparités macroéconomiques : Moscou compte en moyenne un point de vente de bricolage organisé pour 110 000 habitants, contre un pour 480 000 à Krasnoïarsk. Le commerce en ligne comble en partie cet écart, mais la livraison en haute latitude dépasse encore 140 RUB/kg, incitant les usines de teinte locales à Novossibirsk et Iakoutsk à formuler des teintes pastel à courte durée de vie à la demande. Dans toutes les régions, le marché des revêtements architecturaux en Russie continue de se scinder entre des pôles premium axés sur les services et des corridors ruraux sensibles aux coûts.

Paysage Concurrentiel

Le marché des revêtements architecturaux en Russie est modérément consolidé. Les départs des acteurs étrangers ont reconfiguré le secteur. Les actifs de Jotun ont été cédés à Atomstroykomplex en 2022, tandis que l'unité Tikkurila de PPG a été transférée à Smart Business Group et relancée sous le nom de Tikkivala au premier trimestre 2025, après que PPG a comptabilisé une dépréciation de 146 millions USD. AkzoNobel a réduit sa présence à un niveau de maintenance, laissant les fabricants nationaux VGT, Yaroslavskie Kraski et Lakra Sintez se disputer les parts de rayon.

VGT exploite deux usines, fournit plus de 200 références et revendique une couverture dans 73 régions russes ; son site de Moscou ajoutera une troisième ligne de teinte automatique en 2027. Yaroslavskie Kraski s'appuie sur ses certifications ISO 9001 et IATF 16949 pour remporter des marchés de charges pour l'automobile et lance désormais un latex décoratif produit sur la même ligne à haute teneur en solides, améliorant l'utilisation de l'usine. Lakra Sintez mise sur l'approvisionnement en marque propre pour la distribution de bricolage régionale, garantissant un réapprovisionnement en cross-dock en 72 heures pour les dark stores de Lemana PRO.

Leaders du Secteur des Revêtements Architecturaux en Russie

AkzoNobel N.V.

PPG Industries, Inc.

Lakra Sintez

Russian Paints Company

Eskaro Group AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La Russie a ratifié une nouvelle norme verte interétatique pour les immeubles d'habitation collectifs, applicable à partir de juillet 2026, intégrant des critères d'efficacité énergétique de Classe A et des obligations d'écolabel.

- Février 2025 : PPG et la finlandaise Tikkurila ont finalisé leur retrait de Russie ; Smart Business Group a rebaptisé les actifs acquis sous le nom de Tikkivala à partir du premier trimestre 2025.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux en Russie

Les revêtements architecturaux sont des produits spécialisés conçus pour être appliqués sur des bâtiments résidentiels et commerciaux afin d'apporter un attrait esthétique, une résistance aux intempéries et une durabilité à long terme. Ces revêtements protègent les structures contre l'humidité, les rayonnements UV et la corrosion, tout en améliorant l'apparence visuelle des surfaces intérieures et extérieures.

Le marché des revêtements architecturaux en Russie est segmenté par secteur d'utilisation final, technologie et type de résine. Par secteur d'utilisation final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par type de résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Commercial |

| Résidentiel |

| À Base de Solvant |

| À Base d'Eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Résines |

| Par Secteur d'Utilisation Final | Commercial |

| Résidentiel | |

| Par Technologie | À Base de Solvant |

| À Base d'Eau | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Résines |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-secteurs d'utilisation final considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construction d'un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement