Taille et part du marché des emballages plastiques rigides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

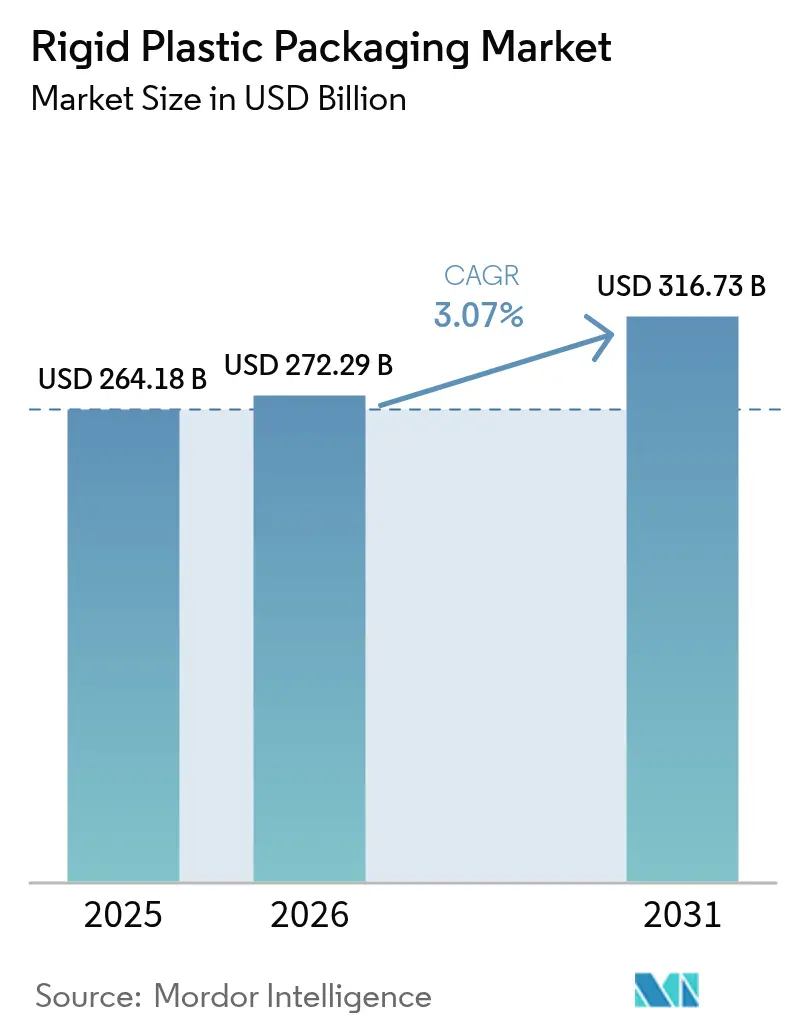

| Taille du Marché (2026) | 272.29 Milliards de dollars |

| Taille du Marché (2031) | 316.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.07% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques rigides par Mordor Intelligence

La taille du marché des emballages plastiques rigides devrait s'étendre de 264,18 milliards USD en 2025 et 272,29 milliards USD en 2026 à 316,73 milliards USD d'ici 2031, enregistrant un CAGR de 3,07 % entre 2026 et 2031. Les engagements des propriétaires de marques en faveur d'une teneur plus élevée en matières recyclées, le besoin du commerce électronique en contenants résistants aux chocs et les principes de conception pour la réutilisation imposés par la réglementation reconfigurent ensemble les stratégies d'approvisionnement, les structures de marges et les schémas de dépenses en capital. Les transformateurs cherchent désormais à s'approvisionner en résine recyclée de qualité alimentaire, rare sur le marché, tandis que les détaillants privilégient les conceptions monomatériaux qui réussissent les tests de tri en bordure de trottoir, et que les producteurs chimiques migrent vers des conteneurs intermédiaires pour vrac retournables qui réduisent considérablement les déchets de transport. Les fluctuations des prix des polymères sont illustrées par la hausse de 18 % du polyéthylène au début de 2025, les transformateurs sous pression disposant d'un pouvoir de couverture limité, tandis que les recycleurs intégrés verticalement amortissent la volatilité. Parallèlement, les systèmes de vision assistés par IA réduisent suffisamment les taux de défauts pour justifier des parois ultra-minces, permettant aux leaders de réduire l'intensité en résine même si la demande globale en unités augmente.

Points clés du rapport

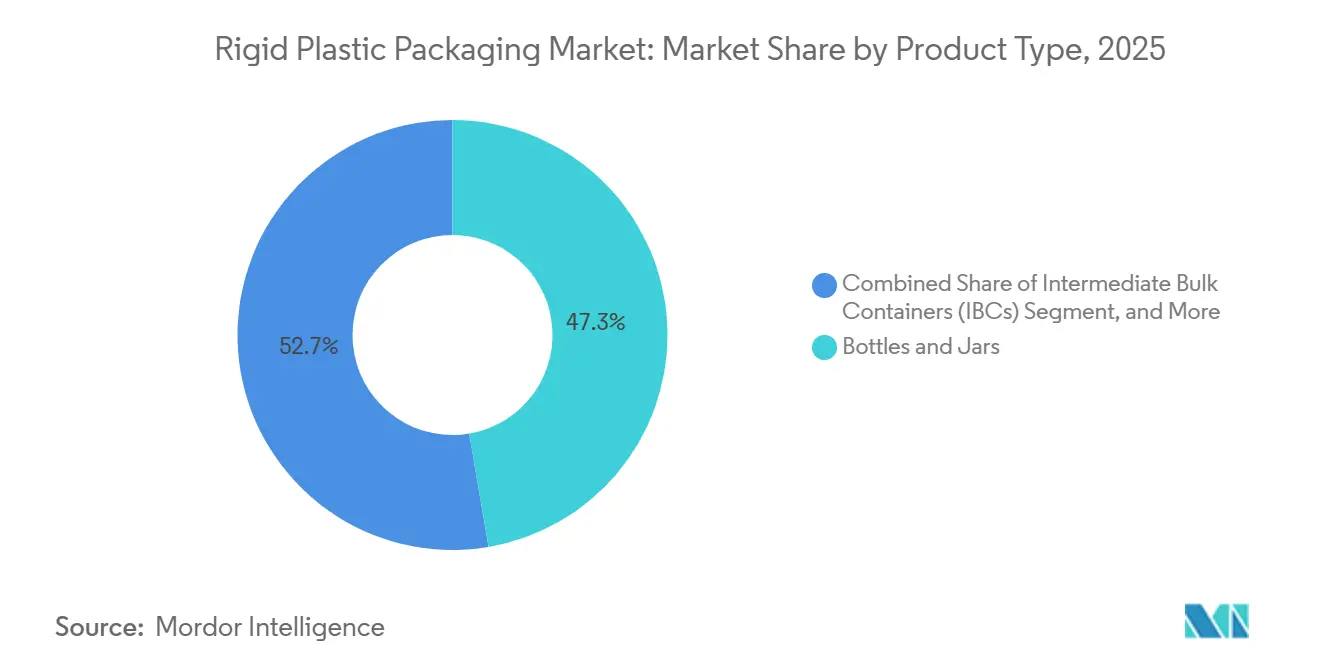

- Par type de produit, les bouteilles et bocaux ont dominé avec une part de revenus de 47,33 % en 2025, tandis que les conteneurs intermédiaires pour vrac devraient se développer à un CAGR de 4,11 % jusqu'en 2031.

- Par matériau, le polyéthylène représentait 34,87 % de la part du marché des emballages plastiques rigides en 2025 ; le polyéthylène téréphtalate devrait connaître la croissance la plus rapide avec un CAGR de 4,37 % jusqu'en 2031.

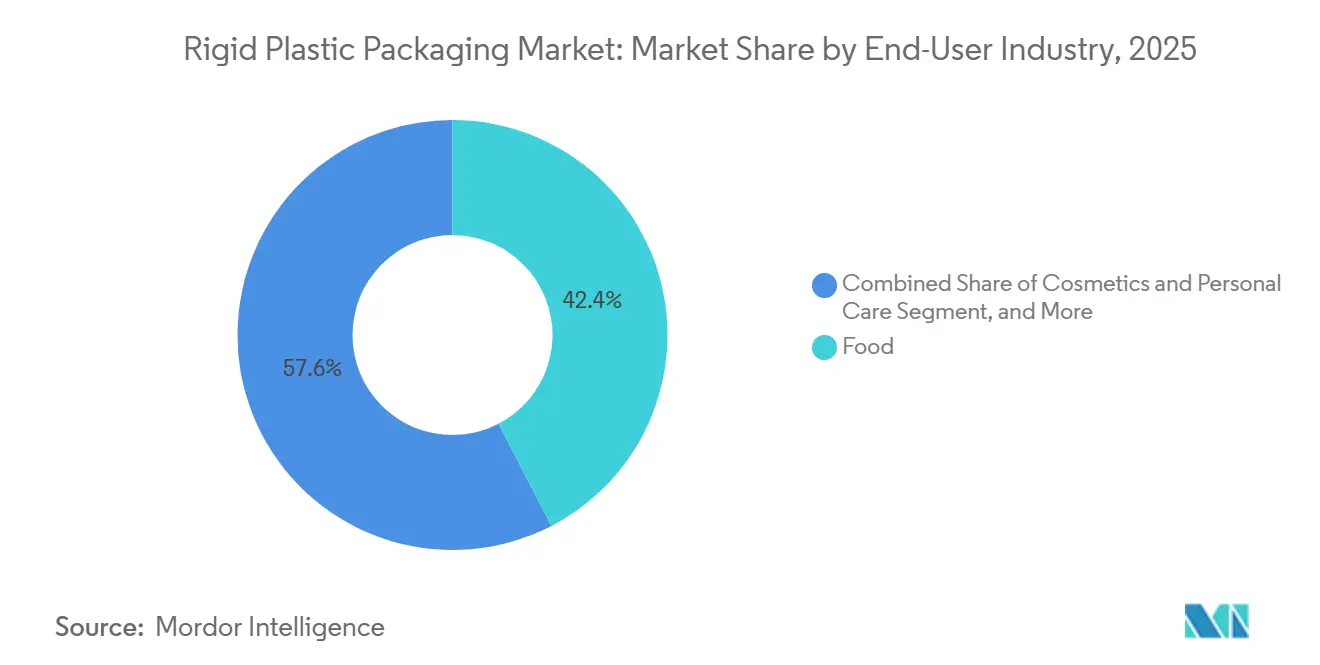

- Par secteur d'utilisation finale, les applications alimentaires ont capté 42,39 % des ventes en 2025, tandis que les cosmétiques et soins personnels progressent à un CAGR de 4,74 % sur la même période.

- Par procédé de fabrication, le moulage par injection détenait une part de 34,83 % de la taille du marché des emballages plastiques rigides en 2025 ; le moulage par étirage-soufflage devrait enregistrer le CAGR le plus élevé de 4,52 % jusqu'en 2031.

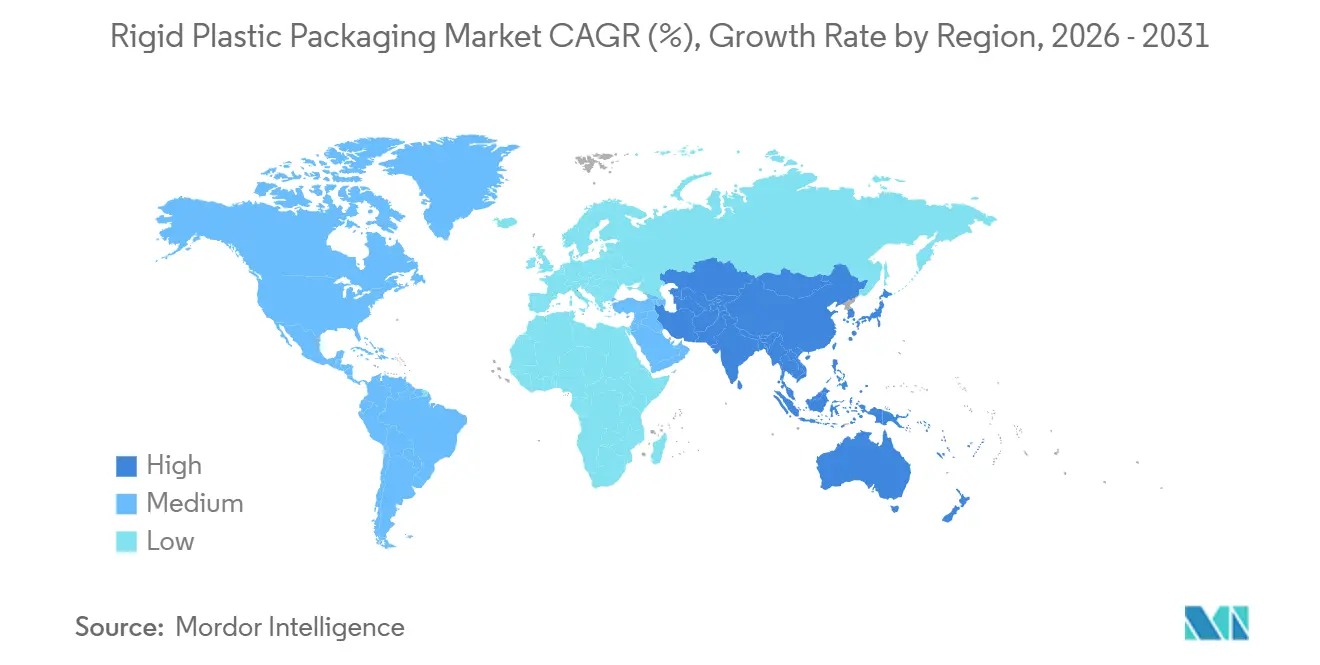

- Par géographie, l'Asie-Pacifique représentait 42,69 % de la demande mondiale en 2025, tandis que l'Afrique est positionnée pour le CAGR le plus rapide de 4,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages plastiques rigides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats d'économie circulaire stimulant la demande d'emballages à contenu recyclé | +0.8% | Europe, Amérique du Nord, Asie-Pacifique (Inde, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| L'essor du commerce électronique accélérant la demande de formats prêts à l'expédition résistants aux chocs | +0.6% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| L'évolution démographique vers des ménages plus petits stimulant les emballages rigides individuels | +0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Adoption de solutions monomatériaux à haute barrière pour répondre aux objectifs de recyclabilité de l'UE en 2027 | +0.5% | Europe, répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'expansion des écosystèmes de recharge en magasin stimulant la demande d'emballages rigides retournables durables | +0.3% | Europe (France, Allemagne, Pays-Bas), programmes pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Les systèmes de vision assistés par IA réduisant les taux de défauts permettant des contenants rigides à parois ultra-minces | +0.2% | Pôles de fabrication mondiaux (Chine, Allemagne, États-Unis) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'économie circulaire stimulant la demande d'emballages à contenu recyclé

Le règlement européen 2025/40 oblige les bouteilles de boissons à contenir 25 % de PET recyclé d'ici 2025 et 30 % d'ici 2030, tandis que les règles indiennes de gestion des déchets plastiques poussent les formats rigides à atteindre 60 % de recyclage d'ici 2026 et 80 % d'ici 2028.[1]Commission européenne, « Emballages et déchets d'emballages », EUROPA.EU Les insuffisances du tri amènent les transformateurs à payer des primes de 15 à 20 % pour la résine certifiée de qualité alimentaire, comprimant les marges dans l'eau en bouteille et les produits laitiers. Les propriétaires de marques cofinancent désormais des réseaux de consigne et des projets de recyclage chimique pour sécuriser les matières premières, favorisant des contrats d'enlèvement pluriannuels qui fixent l'approvisionnement à des prix indexés. Ces mandats accélèrent également les transitions vers des conceptions monomatériaux qui répondent aux critères de recyclabilité sans la complexité des structures multicouches. À l'approche des délais de conformité, le levier d'approvisionnement se déplace vers les recycleurs intégrés verticalement capables de garantir la traçabilité, créant de nouvelles barrières à l'entrée pour les transformateurs plus petits.

L'essor du commerce électronique accélérant la demande de formats prêts à l'expédition résistants aux chocs

La pénétration de l'épicerie en ligne mondiale a atteint 8,3 % aux États-Unis en 2025, augmentant le nombre d'événements de manutention que chaque emballage subit. Les résultats des tests de chute ont montré que les bocaux en polypropylène ont survécu à des chutes de 1,5 mètre sans fuites, tandis que les sachets à soufflet ont échoué dans 12 % des cas.[2]Institut des professionnels de l'emballage, « Étude sur les performances aux tests de chute », IOPP.ORG Les géants des cosmétiques, dont L'Oréal, ont remplacé les tubes souples par des bouteilles en HDPE rigide dans les boîtes d'abonnement pour réduire les réclamations pour dommages. L'avantage protecteur des contenants rigides augmente cependant les émissions de transport car le poids augmente de 18 à 22 %, créant une tension avec les objectifs carbone des détaillants. Des concepts hybrides associant des bases rigides à des bouchons souples émergent pour équilibrer la résistance aux chocs, la recyclabilité et le poids.

L'évolution démographique vers des ménages plus petits stimulant les emballages rigides individuels

La taille moyenne des ménages dans les pays de l'OCDE est tombée à 2,3 personnes en 2025.[3]Organisation de coopération et de développement économiques, « Taille moyenne des ménages », OCDE.ORG Les pots de yaourt individuels, les bocaux de condiments et les mini-bouteilles de boissons représentent par conséquent 34 % des volumes de plastiques rigides en Amérique du Nord, contre 26 % il y a dix ans. Le contrôle des portions augmente les ratios emballage/produit, un pot de yaourt de 150 grammes utilisant 6,2 grammes de polystyrène contre 1,8 % pour les pots d'un kilo. Les circuits hors taxes et les produits d'accueil hôteliers amplifient la demande de formats rigides de voyage, propulsant le CAGR prévisionnel de 4,74 % du segment des cosmétiques et soins personnels. La loi française AGEC interdisant les articles de toilette hôteliers à usage unique à partir de 2027 devrait faire pivoter la demande vers des distributeurs rigides rechargeables.

Adoption de solutions monomatériaux à haute barrière pour répondre aux objectifs de recyclabilité de l'UE en 2027

Les structures multicouches avec EVOH et polyamide échouent au tri en bordure de trottoir, incitant les transformateurs à intégrer la chimie barrière dans des matrices à résine unique. Les modificateurs RETAIN de Dow et les grades Purpolen PP de Borealis offrent des barrières à l'oxygène et à l'humidité tout en permettant le recyclage mécanique. Les premiers adoptants tels que Danone ont lancé des pots de yaourt monomatériaux malgré une hausse des coûts de 10 %, en privilégiant la conformité et la préférence des consommateurs pour les emballages recyclables. Les primes de coût se réduisent à mesure que les capacités augmentent, et d'ici 2027, ces solutions devraient dominer les emballages européens de condiments et de produits laitiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité croissante des prix des polymères comprimant les marges des transformateurs | -0.5% | Mondial, aiguë dans les régions dépendantes de la résine importée (Europe, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| La transition croissante des consommateurs vers des alternatives souples et à base de papier | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Le contrôle réglementaire des PFAS et des microplastiques limitant les options de revêtement barrière | -0.3% | États-Unis, Union européenne, Canada | Moyen terme (2 à 4 ans) |

| La faible adoption de la filtration avancée des matières fondues limitant la disponibilité de résine recyclée de qualité alimentaire | -0.2% | Mondial, particulièrement aiguë en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité croissante des prix des polymères comprimant les marges des transformateurs

Les valeurs au comptant du polyéthylène ont oscillé entre 0,62 et 0,89 USD par livre en 2025 après que les ouragans de la côte du Golfe ont perturbé les vapocraqueurs. Les prix européens du polypropylène ont bondi de 22 % au début de 2026 en raison des coûts élevés du gaz. Les transformateurs avec des marges d'EBITDA minces de 8 à 12 % ne peuvent pas répercuter intégralement les hausses rapides car les marques de biens de consommation négocient des contrats annuels. Les acteurs plus petits traitant moins de 50 kt par an paient des primes de résine de 7 à 9 % par rapport aux grands groupes, selon l'Association de l'industrie des plastiques. Le rPET de qualité alimentaire n'offre aucun répit, se négociant avec une prime de 35 % par rapport au PET vierge en 2026. La turbulence favorise les recycleurs intégrés verticalement tels que Plastipak qui sécurisent un approvisionnement en circuit fermé à des conditions de coût majoré.

La transition croissante des consommateurs vers des alternatives souples et à base de papier

Les cartons en papier ont capté 14 % des volumes de produits alimentaires liquides en Europe en 2025, contre 11 % en 2022, alors que Tetra Pak a prolongé la durée de conservation ambiante à neuf mois. Unilever a transféré 18 % des références de shampooing en Asie du Sud-Est des flacons en HDPE rigide vers des sachets, réduisant le poids de l'emballage de 60 % et les émissions de transport de 40 %. Les formats rigides dominent encore les catégories sensibles à la pression — boissons gazeuses, aérosols et contenants industriels retournables — mais perdent des parts dans les sauces, les détergents et les snacks secs, où les souples égalent les rigides en termes de barrière. Sur les marchés où le recyclage est insuffisant, la stigmatisation liée à l'élimination des plastiques rigides accélère la conversion vers des substrats compostables ou valorisables énergétiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conteneurs intermédiaires pour vrac s'imposent dans la logistique en circuit fermé

La taille du marché des emballages plastiques rigides pour les bouteilles et bocaux est restée dominante à 125,14 milliards USD en 2025, soit 47,33 % de la demande totale. Les conteneurs intermédiaires pour vrac, bien que représentant seulement 6,5 % du volume de 2025, devraient atteindre un CAGR de 4,11 %, portés par la préférence des entreprises chimiques et pharmaceutiques pour les unités retournables de 1 000 litres pouvant supporter jusqu'à 100 cycles de remplissage. Les plateaux et contenants légers continuent de répondre aux besoins des plats préparés et de la boulangerie, bénéficiant de la compatibilité avec les micro-ondes et des fermetures inviolables. Les palettes moulées en HDPE recyclé offrent une durée de service de 20 ans et une résistance aux nuisibles, soutenant l'expédition en circuit fermé dans les secteurs automobile et des matériaux de construction. Les bouchons, fermetures et systèmes de distribution, bien que représentant 12 % du tonnage, génèrent des marges premium grâce à des caractéristiques inviolables brevetées, comme le démontre l'EBITDA de 18 % de Silgan sur les fermetures pharmaceutiques.

Au-delà du volume, l'économie unitaire est remodelée par l'allègement. La vision assistée par IA permet aux pots de produits laitiers de réduire l'épaisseur de paroi de 0,45 mm à 0,38 mm sans défaillances d'empilage, économisant 16 % de polystyrène. La certification ONU pour les conteneurs intermédiaires pour vrac de marchandises dangereuses impose des parois 15 à 20 % plus épaisses, tandis que les bouteilles de boissons gazeuses doivent réussir les tests de rupture ASTM. En conséquence, le marché des emballages plastiques rigides verra de plus en plus la croissance des revenus se découpler du volume de résine à mesure que la réutilisation et les parois plus minces contrebalancent l'augmentation du nombre d'unités.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le polyéthylène téréphtalate progresse grâce aux boucles bouteille à bouteille

Le polyéthylène a maintenu 34,87 % des ventes de 2025 grâce à la résistance chimique du HDPE et à la flexibilité du LDPE. Pourtant, le marché des emballages plastiques rigides voit le polyéthylène téréphtalate positionné pour le CAGR le plus rapide de 4,37 %, stimulé par les engagements des fabricants de boissons à s'approvisionner en 50 % de PET recyclé d'ici 2030. Les systèmes en circuit fermé bouteille à bouteille se développent en Europe et en Amérique du Nord, avec des usines de dépolymérisation chimique d'Eastman fournissant des monomères équivalents au vierge. Le polypropylène reste essentiel pour les plateaux alimentaires résistants à la chaleur et les bouchons articulés, tandis que les interdictions réglementaires sur les articles de restauration en mousse contractent les volumes de polystyrène. Les bioplastiques, bien que représentant seulement 2,1 % du tonnage, captent l'attention dans les débats sur la compostabilité. L'usine PLA de 75 kt de NatureWorks et les partenariats PHA de Danimer avec Bacardi soulignent l'élan des biopolymères, mais le coût élevé et la tolérance thermique limitée freinent la pénétration.

À long terme, la certitude de l'approvisionnement en matières premières déterminera les leaders du secteur. Alors que les producteurs de PE se tournent vers le recyclage chimique pour exploiter les matières premières recyclées, le PET bénéficie déjà de l'avantage des systèmes de consigne de bouteilles établis. Cette intégration du recyclage chimique par les producteurs de PE vise à répondre à la demande croissante de matériaux durables, tandis que les systèmes établis du PET fournissent un approvisionnement fiable en contenu recyclé. En outre, les signaux politiques, notamment les mandats européens sur le contenu recyclé, indiquent fortement que l'adoption du PET dépassera celle des autres résines dans le domaine des emballages plastiques rigides, portée par les pressions réglementaires et la demande des consommateurs pour des solutions d'emballage respectueuses de l'environnement.

Par secteur d'utilisation finale : les cosmétiques et soins personnels en tête de la croissance vers 2031

L'alimentation a généré 42,39 % de la demande de 2025, ancrée par les produits laitiers, les plats préparés et les plateaux de produits frais. Néanmoins, les cosmétiques et soins personnels afficheront le CAGR le plus élevé de 4,74 %, les marques premium exploitant le PET à l'aspect verre pour les formats nomades et les présentoirs d'aéroports qui commandent un prix plus élevé par millilitre. Les lignes de boissons continuent de s'appuyer sur le PET et le HDPE pour la sécurité à la carbonatation et la protection UV, le poids des bouteilles passant de 28 g à 23 g pour l'eau plate de 500 ml entre 2020 et 2025. La santé maintient des marges résilientes en raison des obstacles de conformité ISO 15378 et FDA Partie 211. Les utilisateurs industriels se tournent vers des conteneurs intermédiaires pour vrac et des fûts retournables pour limiter l'acier à usage unique.

Les écosystèmes de recharge en magasin, défendus par Carrefour et Waitrose, nécessitent des contenants rigides capables de 30 à 50 cycles, incitant les propriétaires de marques à concevoir des emballages plus robustes. Le taux de retour de 89 % de Loop dans les projets pilotes européens valide l'acceptation des consommateurs, mais ces formats représentent encore moins de 1 % des volumes de produits emballés. Si l'infrastructure de consigne s'étend au-delà des boissons, les catégories des cosmétiques et des produits ménagers pourraient devenir des champs de bataille clés au sein du marché des emballages plastiques rigides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de fabrication : le moulage par étirage-soufflage remporte la course à l'allègement

Le moulage par injection a produit 34,83 % des unités de 2025 — principalement des bouchons, fermetures et bocaux à parois épaisses — mais le moulage par étirage-soufflage est prévu pour un CAGR de 4,52 %, offrant les meilleurs rapports résistance/poids. Le moulage par étirage-soufflage en deux étapes donne une paroi de 0,3 mm dans les bouteilles d'eau de 500 ml sans défaillances de rupture, réduisant l'utilisation de PET jusqu'à 18 %. Le moulage par extrusion-soufflage reste essentiel pour les bidons en HDPE équipés de poignées. Le thermoformage alimente la production de plateaux à grand volume mais génère 15 à 20 % de déchets de découpe qui doivent être retraités. Le moulage par rotation traite les grands articles creux comme les conteneurs intermédiaires pour vrac, échangeant des temps de cycle plus longs contre un faible coût d'outillage.

D'ici 2025, 42 % des mouleurs par injection chinois avaient adopté des systèmes en ligne, dépassant le taux d'adoption de 28 % en Europe. Ces systèmes de contrôle qualité guidés par vision deviennent de plus en plus populaires en raison de leur capacité à améliorer l'efficacité de production et à réduire les défauts. Avec des taux de défauts tombant en dessous de 1 %, les transformateurs repoussent les limites de l'amincissement des parois. Cette manœuvre permet au marché des emballages plastiques rigides de voir une hausse de valeur, même si les niveaux de consommation de résine se stabilisent.

Analyse géographique

L'Asie-Pacifique représentait 42,69 % des revenus mondiaux en 2025, soutenue par l'approbation par la Chine de 8,5 millions de tonnes de capacité d'éthylène et les objectifs de recyclage croissants de l'Inde. Les usines PET bouteille à bouteille de Suntory et Asahi propulsent le Japon vers son objectif de 60 % de contenu recyclé pour 2030. L'Asie du Sud-Est attire les investissements directs étrangers dans les boissons, mais seulement 34 % des plastiques post-consommation atteignent le recyclage formel, limitant les matières premières pour les boucles de qualité alimentaire. L'Afrique est positionnée pour le CAGR le plus rapide de 4,16 %, soutenue par l'usine PET de 150 millions USD de Coca-Cola Hellenic au Nigeria et la loi sud-africaine sur la responsabilité élargie des producteurs qui transfère 80 % des coûts de collecte municipale aux producteurs. Les contraintes de change augmentent cependant les coûts d'importation de résine jusqu'à 18 %.

En Amérique du Nord et en Europe, les détaillants résistent aux hausses de prix, entraînant des pressions significatives sur les marges dans un contexte de volatilité persistante des prix. La loi californienne SB 54 impose 25 % de contenu recyclé d'ici 2032, visant à améliorer la durabilité et à réduire l'impact environnemental des emballages. Cette réglementation devrait stimuler l'innovation dans l'approvisionnement en matériaux et les processus de recyclage. Pendant ce temps, la loi allemande VerpackG pénalise les emballages multicouches par une modulation des redevances, encourageant les fabricants à adopter les monomatériaux à un rythme plus rapide pour s'aligner sur des normes environnementales strictes et réduire les coûts liés à la non-conformité.

La perspective de l'Amérique du Sud reste modérée ; si le mandat brésilien de logistique inverse stimule les efforts de collecte et promeut les initiatives de recyclage, seulement 25 % des municipalités gèrent actuellement des programmes sélectifs, soulignant la nécessité d'un développement plus large des infrastructures et d'une application des politiques. Cette mise en œuvre limitée entrave la capacité de la région à exploiter pleinement le potentiel de recyclage. Au Moyen-Orient, les matières premières à faible coût offrent un avantage concurrentiel pour la production d'emballages plastiques rigides. Cependant, la rareté de l'eau continue de contraindre la croissance du marché des boissons, qui est un moteur clé de la demande d'emballages. Ce défi ralentit l'expansion globale du marché des emballages plastiques rigides, malgré les avantages de coût de la région dans l'approvisionnement en matières premières.

Paysage concurrentiel

Le marché des emballages plastiques rigides reste modérément fragmenté ; les dix premiers transformateurs détenaient environ 35 % des revenus de 2025. L'acquisition par Amcor pour 1,5 milliard USD de la division films santé, hygiène et nutrition de Berry Global a élargi son empreinte pharmaceutique et laitière, signalant un pivot vers les économies d'échelle dans l'approvisionnement en résine recyclée et le reporting ESG. Le recyclage en circuit fermé de Plastipak couvre 40 % de ses besoins en rPET, le protégeant de la volatilité au comptant et créant une voie de confiance pour les engagements des propriétaires de marques. L'usine rPET polonaise d'ALPLA et la gamme Prism de Sealed Air illustrent comment la sécurité des matières premières et les performances dans le commerce électronique orientent les choix d'investissement.

L'adoption technologique distingue les leaders. La vision améliorée par IA réduit les taux de défauts à 0,8 %, permettant des parois ultra-minces qui économisent 12 à 16 % de résine. L'usine de renouvellement de polyester d'Eastman à 1 milliard USD monte la mise, dépolymérisant les déchets mixtes en monomères vierges pour surmonter les limites du recyclage mécanique. Dow a déposé 14 demandes en 2024-2025, tandis que Borealis a capturé la propriété intellectuelle pour le PP à barrière à l'oxygène. Les transformateurs plus petits, manquant de capacité en affaires réglementaires, peinent avec des délais d'approbation de 18 à 24 mois pour les nouveaux matériaux en contact alimentaire, renforçant un marché à deux vitesses au sein du secteur des emballages plastiques rigides.

Les entreprises qui intègrent le recyclage, exploitent l'IA pour le contrôle qualité et anticipent les réglementations mènent désormais le peloton. Ces trois piliers sont cruciaux pour défendre les marges bénéficiaires jusqu'en 2031. Pendant ce temps, des opportunités inexploitées existent dans les formats rechargeables au-delà des boissons, tels que les soins personnels et les produits ménagers, les fermetures inviolables pour les médicaments afin de garantir la sécurité et la conformité, et les étiquettes intelligentes qui surveillent les cycles de vie des contenants, offrant transparence et informations sur la durabilité.

Leaders du secteur des emballages plastiques rigides

Amcor plc

Silgan Holdings Inc.

Sealed Air Corporation

Sonoco Products Company

Huhtamäki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor a finalisé le rachat pour 1,5 milliard USD de la division films santé, hygiène et nutrition de Berry Global, ajoutant 3,2 milliards d'unités rigides de capacité annuelle en Amérique du Nord et en Europe.

- Décembre 2025 : ALPLA a inauguré une usine de recyclage bouteille à bouteille de 50 millions EUR (53 millions USD) à Radomsko, en Pologne, mettant en ligne 35 000 t de capacité rPET avec des contrats d'enlèvement de 10 ans de Coca-Cola European Partners et Nestlé Waters.

- Novembre 2025 : Sealed Air a lancé Prism Rigid Packaging, combinant du HDPE recyclé avec des modificateurs d'impact pour des projets pilotes d'épicerie Amazon visant à réduire l'utilisation de carton ondulé de 40 %.

- Octobre 2025 : Huhtamäki a fermé son usine de mousse de polystyrène à Wattwil, en Suisse, réaffectant 35 millions EUR (37 millions USD) aux lignes de plateaux PET et PP en Allemagne et en Pologne.

Portée du rapport mondial sur le marché des emballages plastiques rigides

L'emballage plastique rigide est un emballage en plastique dur et solide qui maintient sa forme et est utilisé pour stocker, protéger et transporter des produits en toute sécurité. Contrairement aux emballages souples, il ne se plie ni ne se froisse facilement.

Le rapport sur le marché des emballages plastiques rigides est segmenté par type de produit (bouteilles et bocaux, plateaux et contenants, conteneurs intermédiaires pour vrac, palettes, autres types de produits), matériau (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et polystyrène expansé, bioplastiques, autres matériaux), secteur d'utilisation finale (alimentation, boissons, santé, cosmétiques et soins personnels, industrie, bâtiment et construction, automobile, autres secteurs d'utilisation finale), procédé de fabrication (moulage par injection, moulage par extrusion-soufflage, moulage par injection-soufflage, moulage par étirage-soufflage, thermoformage, moulage par rotation, moulage par compression) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bouteilles et bocaux |

| Plateaux et contenants |

| Conteneurs intermédiaires pour vrac (CIV) |

| Palettes |

| Autres types de produits |

| Polyéthylène (PE) | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | PET vierge |

| PET recyclé (rPET) | |

| Polypropylène (PP) | |

| Polystyrène (PS) et polystyrène expansé (PSE) | |

| Bioplastiques | Acide polylactique (PLA) |

| Polyhydroxyalcanoates (PHA) | |

| Autres matériaux |

| Alimentation | Produits laitiers |

| Confiserie et boulangerie | |

| Plats préparés | |

| Boissons | Boissons gazeuses |

| Eau en bouteille | |

| Boissons alcoolisées | |

| Santé | Produits pharmaceutiques |

| Dispositifs médicaux | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Bâtiment et construction | |

| Automobile | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par extrusion-soufflage |

| Moulage par injection-soufflage |

| Moulage par étirage-soufflage |

| Thermoformage |

| Moulage par rotation |

| Moulage par compression |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Bouteilles et bocaux | ||

| Plateaux et contenants | |||

| Conteneurs intermédiaires pour vrac (CIV) | |||

| Palettes | |||

| Autres types de produits | |||

| Par matériau | Polyéthylène (PE) | Polyéthylène haute densité (PEHD) | |

| Polyéthylène basse densité (PEBD) | |||

| Polyéthylène téréphtalate (PET) | PET vierge | ||

| PET recyclé (rPET) | |||

| Polypropylène (PP) | |||

| Polystyrène (PS) et polystyrène expansé (PSE) | |||

| Bioplastiques | Acide polylactique (PLA) | ||

| Polyhydroxyalcanoates (PHA) | |||

| Autres matériaux | |||

| Par secteur d'utilisation finale | Alimentation | Produits laitiers | |

| Confiserie et boulangerie | |||

| Plats préparés | |||

| Boissons | Boissons gazeuses | ||

| Eau en bouteille | |||

| Boissons alcoolisées | |||

| Santé | Produits pharmaceutiques | ||

| Dispositifs médicaux | |||

| Cosmétiques et soins personnels | |||

| Industrie | |||

| Bâtiment et construction | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par procédé de fabrication | Moulage par injection | ||

| Moulage par extrusion-soufflage | |||

| Moulage par injection-soufflage | |||

| Moulage par étirage-soufflage | |||

| Thermoformage | |||

| Moulage par rotation | |||

| Moulage par compression | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages plastiques rigides ?

La taille du marché des emballages plastiques rigides s'élevait à 272,29 milliards USD en 2026.

À quelle vitesse la demande mondiale de contenants en plastique rigide devrait-elle croître ?

De 2026 à 2031, la demande devrait progresser à un CAGR de 3,07 %.

Quelle région est en tête de la consommation d'emballages en plastique rigide ?

L'Asie-Pacifique représentait 42,69 % des revenus mondiaux de 2025, la plus grande part régionale.

Quel matériau gagne des parts le plus rapidement dans les emballages rigides ?

Le polyéthylène téréphtalate est positionné pour le CAGR le plus rapide de 4,37 % jusqu'en 2031 grâce aux boucles de recyclage bouteille à bouteille.

Quel segment affiche la croissance la plus élevée dans les secteurs d'utilisation finale ?

Les emballages pour cosmétiques et soins personnels devraient se développer à un CAGR de 4,74 % portés par les tendances des formats de voyage et du premium.

Quelle est la concentration du paysage des fournisseurs ?

Les dix premiers transformateurs contrôlent environ 35 % des revenus, reflétant une consolidation modérée mais des opportunités persistantes pour les entreprises régionales.

Dernière mise à jour de la page le: