Taille et Part du Marché des Aiguilles Rétractables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 7.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aiguilles Rétractables par Mordor Intelligence

La taille du marché des aiguilles rétractables devrait passer de 5,59 milliards USD en 2025 à 5,81 milliards USD en 2026 pour atteindre 7,17 milliards USD d'ici 2031, avec un CAGR de 4,32 % sur la période 2026-2031.

La croissance reflète un changement structurel dans les comportements d'achat, les systèmes hospitaliers intégrant des clauses strictes de prévention des accidents dans leurs contrats d'achats groupés, tandis que l'augmentation des pénalités de l'OSHA en janvier 2025 a fait de la conformité en matière de sécurité une préoccupation directe pour les bilans financiers [1]Département du Travail des États-Unis, "Pénalités OSHA," OSHA, osha.gov. Les programmes de vaccination de masse et la forte progression des volumes de GLP-1 intensifient la demande en seringues, et la technologie de rétraction passive supplante les mécanismes manuels car elle élimine les erreurs d'activation par le clinicien. Parallèlement, les pressions tarifaires et les coûts de relocalisation de la production compriment les marges des fournisseurs, accélérant les investissements dans les capacités nord-américaines tout en faisant monter les prix unitaires, ce qui pénalise les acheteurs sensibles aux prix. Les systèmes d'administration sans aiguille et les dispositifs portables représentent des substituts plausibles, mais leur coût et leurs obstacles réglementaires les maintiennent en position secondaire par rapport aux solutions rétractables classiques sur l'horizon de prévision.

Principaux Enseignements du Rapport

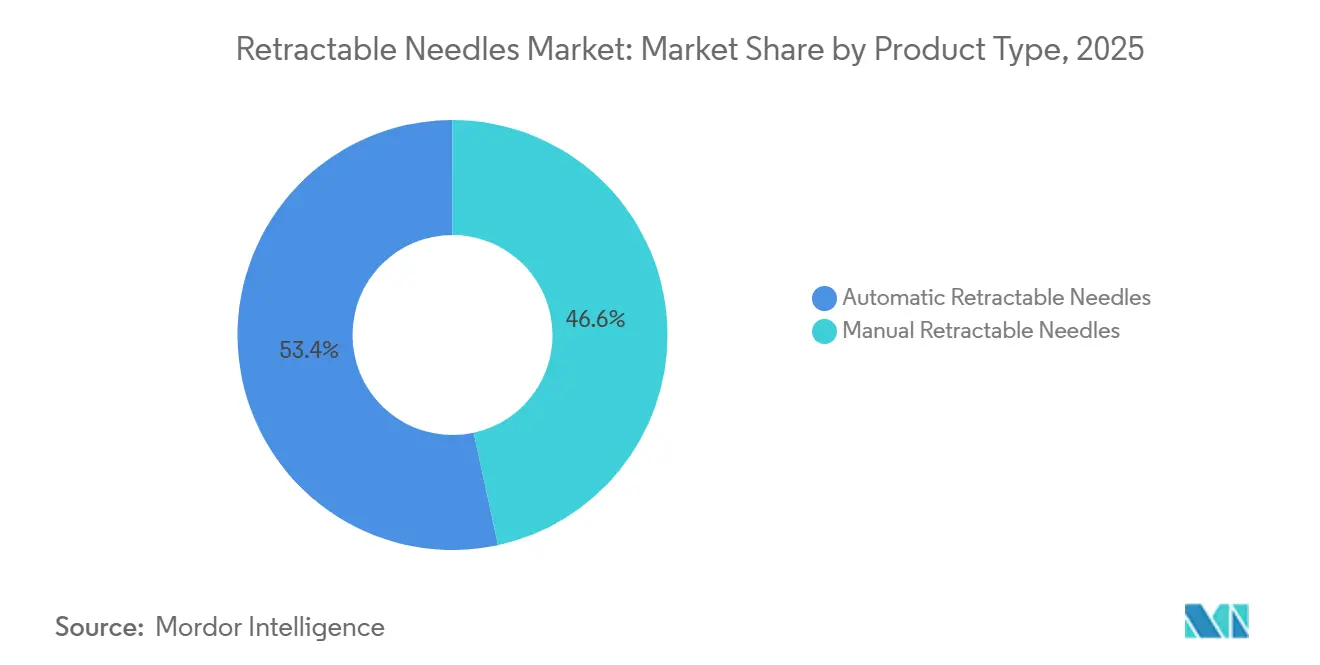

- Par type de produit, les aiguilles rétractables automatiques représentaient 53,39 % de la part du marché des aiguilles rétractables en 2025 ; les formats manuels perdent du terrain à mesure que les hôpitaux migrent vers des dispositifs passifs qui progressent à un CAGR de 5,23 % jusqu'en 2031.

- Par application, les injections sous-cutanées représentaient 43,48 % du marché des aiguilles rétractables en 2025 et devraient croître à un CAGR de 4,78 %, portées par les thérapies GLP-1 et l'élargissement de la couverture de la gestion du poids.

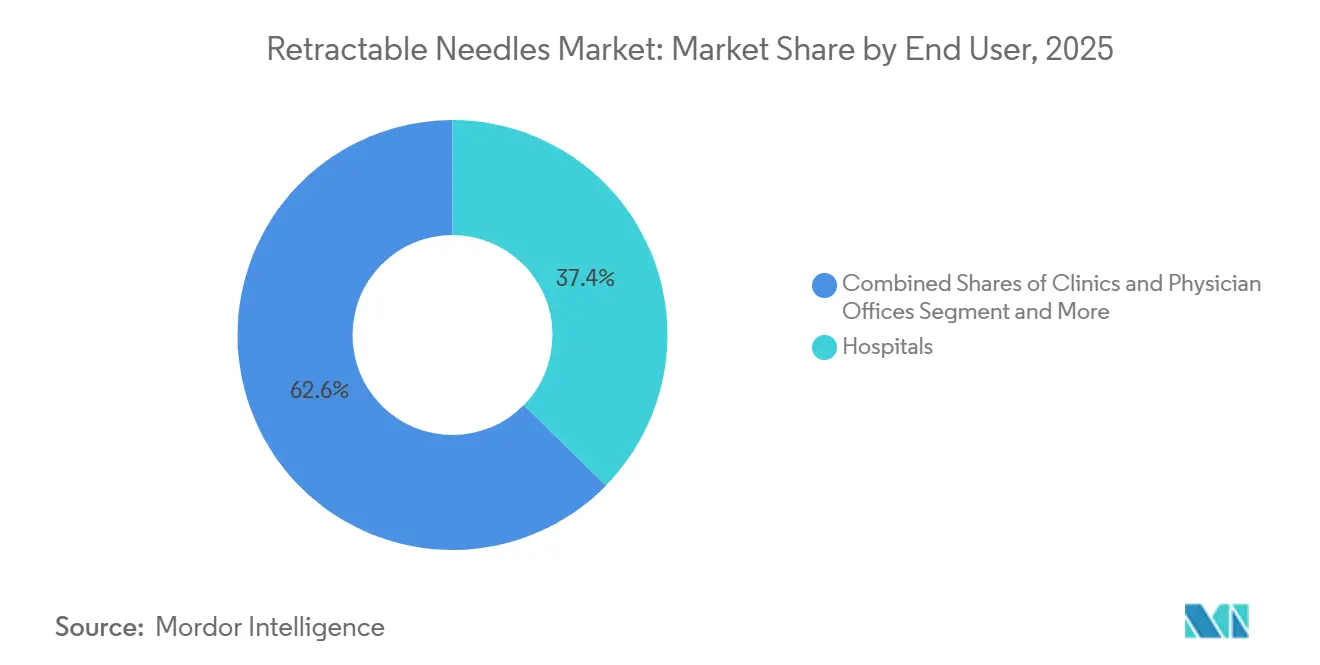

- Par utilisateur final, les cliniques et cabinets médicaux devraient afficher la croissance la plus rapide avec un CAGR de 4,63 % jusqu'en 2031, même si les hôpitaux ont conservé une part de revenus de 37,35 % en 2025.

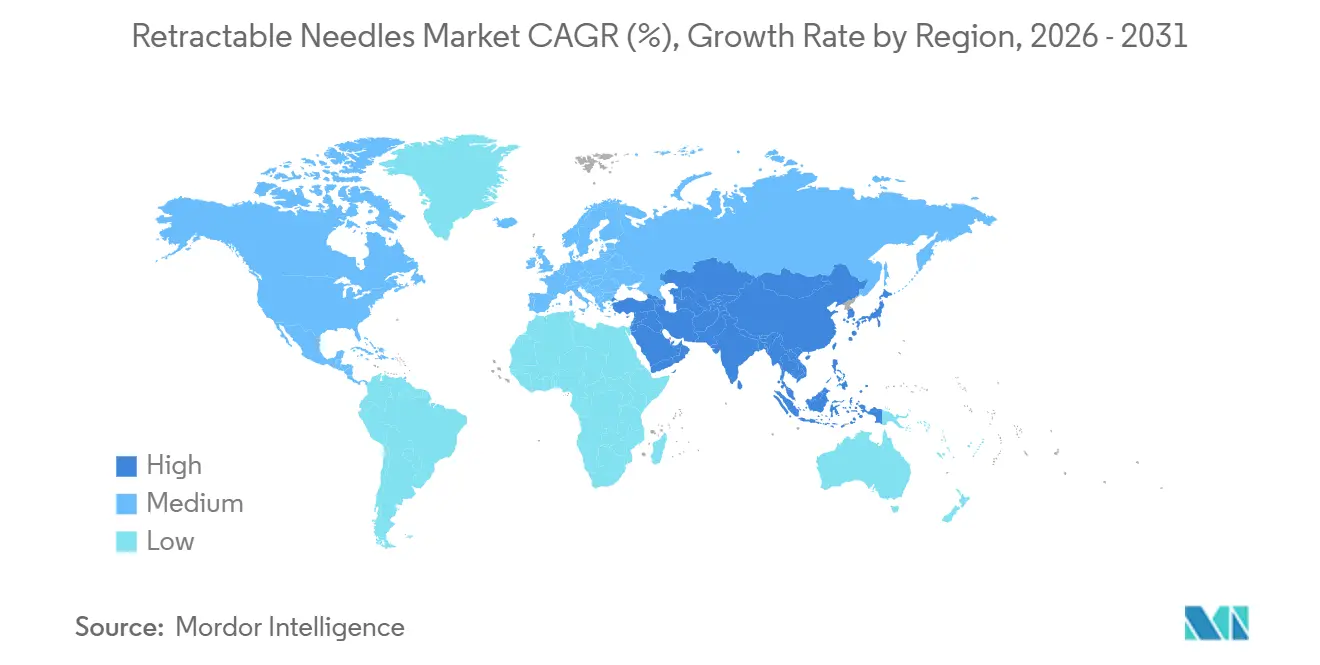

- Par géographie, l'Amérique du Nord représentait 45,49 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 5,12 % grâce à l'expansion des programmes de vaccination et de lutte contre les maladies chroniques en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aiguilles Rétractables

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes d'injection liée aux maladies chroniques et aux programmes de vaccination de masse | +1.5% | Mondial, Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Mandats réglementaires et politiques de prévention des accidents liés aux objets tranchants | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers des combinaisons médicament-dispositif préremplies avec sécurité intégrée | +1.1% | États-Unis et Europe en tête, Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Innovation en matière de rétraction passive et de conceptions à faible espace mort | +0.9% | Centres mondiaux de R&D aux États-Unis, dans l'UE, au Japon | Long terme (≥ 4 ans) |

| Achats hospitaliers via des groupements d'achat favorisant la sécurité intégrée et les contrats groupés | +0.8% | Amérique du Nord s'étendant à l'UE et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Localisation de la chaîne d'approvisionnement et relocalisation motivée par les droits de douane | +0.7% | États-Unis et UE, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes d'Injection Liée aux Maladies Chroniques et aux Programmes de Vaccination de Masse

La prévalence mondiale du diabète devrait atteindre 783 millions d'adultes d'ici 2045, et la seule utilisation des GLP-1 aux États-Unis devrait ajouter environ 1 milliard de doses sous-cutanées par an d'ici 2030 [2]Fédération Internationale du Diabète, "Atlas du Diabète de la FID, 10e édition," FID, idf.org . Le Zepbound d'Eli Lilly est devenu la première ordonnance de gestion du poids en 2025, et son canal Employer Connect a été lancé en mars 2026 à 449 USD par stylo, stimulant l'adoption parmi les 67 millions de bénéficiaires de Medicare Partie D. Les récentes approbations par la FDA des biosimilaires Yusimry et Wezlana étendent la demande en dispositifs de sécurité aux thérapies auto-immunes. Le programme de vaccination 2030 de l'OMS impose des seringues auto-désactivantes pour les campagnes de masse, ancrant davantage la technologie rétractable dans les marchés émergents. Les programmes de services aux usagers de seringues, désormais actifs dans 44 États, distribuent des objets tranchants stériles intégrant de plus en plus des embouts de sécurité passifs dans les contextes de réduction des risques.

Mandats Réglementaires et Politiques de Prévention des Accidents Liés aux Objets Tranchants Accélérant l'Adoption des Dispositifs de Sécurité

L'OSHA a relevé les amendes pour violations graves à 16 550 USD et pour violations délibérées à 165 514 USD en janvier 2025, élevant la prévention des accidents liés aux objets tranchants d'une simple case à cocher en matière de conformité à une priorité financière. Environ 385 000 accidents par piqûre d'aiguille surviennent encore chaque année aux États-Unis, et la majorité d'entre eux restent non déclarés, exposant les hôpitaux à des risques de contentieux [3]Centres pour le Contrôle et la Prévention des Maladies, "Agents pathogènes à diffusion hématogène et prévention des piqûres d'aiguille," CDC, cdc.gov. Le règlement européen sur les dispositifs médicaux (RDM UE) exige des mécanismes de sécurité dans l'étiquetage et l'emballage, obligeant les fabricants à se soumettre à des examens de marquage CE de 13 à 18 mois qui constituent désormais un goulot d'étranglement pour les renouvellements de produits existants. La préqualification de l'OMS conditionne le financement de GAVI aux seringues auto-désactivantes conformes à la norme ISO 23908:2024, intégrant de facto les aiguilles rétractables dans les appels d'offres d'immunisation des pays à faible revenu. Des lois au niveau des États, telles que la loi AB 2975 de Californie, renforcent encore le contrôle de la sécurité au travail et consolident l'argument commercial en faveur des dispositifs passifs.

Transition vers des Combinaisons Médicament-Dispositif Préremplies avec Sécurité Intégrée

La FDA a approuvé plusieurs combinaisons préremplies — Wezlana, Yusimry, Skyrizi — entre 2024 et 2025, chacune intégrant des mécanismes rétractables passifs pour réduire les erreurs de dosage. La ligne de soufflage-remplissage-scellage Euroject d'Unither-Needle Concept, annoncée en février 2025, livrera plus d'un milliard de seringues à dose unitaire par an en Europe, renforçant l'intégration entre la fabrication du médicament et celle du dispositif. Embecta a sécurisé des approvisionnements en canules sur 10 ans auprès de BD et lancera des biosimilaires GLP-1 au Canada, au Brésil, en Chine et en Inde en 2026, stimulant la demande en dispositifs rétractables sur les marchés sensibles aux prix. Les dispositifs portables à grand volume gérant jusqu'à 10 mL orientent les biologiques vers les soins à domicile et amplifient le rôle des conceptions sécurisées pour les non-professionnels. Cependant, les produits combinés impliquent un cycle de développement supplémentaire de 18 à 24 mois en raison des exigences de stabilité ICH Q1A et des facteurs humains, retardant les petits acteurs pharmaceutiques.

Innovation dans les Mécanismes de Rétraction Passive et Automatique et les Conceptions à Faible Espace Mort

Retractable Technologies détient les brevets US 11 331 448 et US 11 660 386, couvrant des conceptions à ressort qui se rétractent automatiquement à la fin de l'injection, éliminant la dépendance à l'utilisateur. Le protège-aiguille UltraSafe Plus de BD, introduit en 2024, a résolu le taux d'échec d'activation de 15 % souvent observé avec les dispositifs manuels et a rapidement remporté des contrats Vizient. Les conceptions à faible espace mort permettent de récupérer 1 à 2 doses de vaccin supplémentaires par flacon, un avantage décisif lors des campagnes en situation de pénurie d'approvisionnement. Les seringues à double chambre reconstituent désormais les biologiques au point de soins, réduisant le risque de contamination. La pression environnementale oriente la R&D vers les auto-injecteurs rechargeables, car le milliard de stylos GLP-1 à usage unique prévu générerait 35 000 tonnes de déchets en décharge d'ici 2030.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts unitaires plus élevés par rapport aux dispositifs conventionnels et contraintes budgétaires | -1.3% | Mondial, aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Lacunes en matière de flux de travail et de formation avec les mécanismes de sécurité manuels | -0.6% | Mondial, établissements à fort taux de rotation du personnel | Court terme (≤ 2 ans) |

| Concurrence des modalités d'administration sans aiguille et alternatives | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Mesures réglementaires coercitives ou rappels provoquant des perturbations intermittentes de l'approvisionnement | -0.4% | Mondial, aigu sous le RDM UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Unitaires Plus Élevés par Rapport aux Dispositifs Conventionnels et Contraintes Budgétaires

Les aiguilles de sécurité affichent généralement des primes unitaires de 20 à 30 % par rapport à l'acier ordinaire, ce qui pèse sur les achats en Asie-Pacifique et en Amérique latine, où la croissance des remboursements est à la traîne. La relocalisation ajoute une pression immédiate sur les coûts : ICU Medical a payé 33,6 millions USD de droits de douane en 2025, une somme susceptible d'être répercutée sur les hôpitaux. Les contrats des groupements d'achat atténuent le choc des primes grâce aux remises sur volume, mais les engagements à long terme risquent de devenir obsolètes si des dispositifs de nouvelle génération émergent en cours de cycle. Les programmes d'immunisation à faible revenu se rabattent parfois sur les offres les moins-disantes qui ne disposent pas de protections passives, compromettant l'intention des politiques de sécurité. Les formulaires des payeurs reflètent cette austérité : CVS a retiré le tirzépatide en juillet 2025, signalant une résistance plus large aux régimes injectables à prix élevé.

Lacunes en Matière de Flux de Travail et de Formation avec les Mécanismes de Sécurité Manuels

Les rétracteurs manuels reposent sur l'activation par le personnel, mais des études font état de taux d'échec allant jusqu'à 15 % dans les services très fréquentés. Le fort taux de rotation du personnel amplifie la dérive des protocoles ; les nouvelles recrues reviennent souvent aux pratiques conventionnelles. La loi AB 2975 de Californie étend la formation obligatoire à la sécurité à 8 heures, illustrant comment des mandats concurrents compliquent la conformité des flux de travail, y compris la manipulation des objets tranchants. Les systèmes passifs suppriment l'étape d'activation mais coûtent plus cher. Les patients à domicile présentent une aversion aux aiguilles de 38 % et des taux d'erreur élevés, soulignant des besoins éducatifs non satisfaits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Conceptions Automatiques Captent l'Élan des Achats

Les aiguilles rétractables automatiques représentaient 53,39 % des revenus de 2025 et devraient croître à un CAGR de 5,23 % jusqu'en 2031. Les groupements d'achat hospitaliers se tournent vers les modèles passifs qui documentent des taux d'échec plus faibles et moins de déclarations OSHA. Les brevets détenus par Retractable Technologies limitent les conceptions de suiveurs rapides, obligeant les concurrents à licencier la propriété intellectuelle ou à innover autour d'elle. Les aiguilles manuelles persistent dans les marchés émergents où les coûts initiaux dictent le choix, mais la hausse des appels d'offres de GAVI et de l'OMS intègre des critères d'auto-désactivation qui réduisent progressivement la part des aiguilles manuelles sur le marché des aiguilles rétractables.

La consolidation des fournisseurs se resserre. L'acquisition en août 2024 par MTD Group de l'activité stylos-aiguilles de Ypsomed l'a propulsé au deuxième rang mondial en volume à 2,5 milliards d'unités par an, renforçant son pouvoir de négociation dans les négociations avec les groupements d'achat. Les préoccupations environnementales ajoutent un angle nouveau : les auto-injecteurs rechargeables promettent des réductions des déchets en décharge, mais l'absence de cadres réglementaires finalisés retarde toute menace immédiate pour les dispositifs rétractables à usage unique. Dans l'ensemble, les dispositifs automatiques resteront le moteur de volume et de valeur au sein du marché des aiguilles rétractables.

Par Application : Les Injections Sous-Cutanées Bénéficient de la Vague GLP-1

Les formats sous-cutanés représentaient 43,48 % des revenus en 2025 et croîtront à un CAGR de 4,78 %, reflétant l'élan du sémaglutide et du tirzépatide. Cette croissance portera la part sous-cutanée de la taille du marché des aiguilles rétractables à environ 3,12 milliards USD en 2031. La couverture Medicare Partie D pour les injections anti-obésité, effective en 2026, et l'adoption par les employeurs dépassant 65 % au premier trimestre 2026 ancrent le volume américain. Les plateformes portables de 10 mL détourneront certains biologiques des seringues, mais le coût et les préférences des patients maintiennent les dispositifs rétractables standard en position dominante cette décennie.

Les injections intramusculaires, notamment les vaccins, peuvent réaliser des gains d'efficacité grâce aux embouts à faible espace mort qui récupèrent des doses supplémentaires par flacon, soutenant les campagnes d'immunisation dans les pays à revenu faible et intermédiaire. Les cas d'utilisation intraveineuse se tournent vers les cathéters IV de sécurité, mais les aiguilles rétractables persistent dans les contextes d'urgence et de prélèvement sanguin où leur avantage de déploiement rapide est manifeste. Les acteurs sans aiguille grignoteraient à la fois les routines intramusculaires et sous-cutanées, mais resteront de niche jusqu'à ce que l'économie s'améliore.

Par Utilisateur Final : Les Cliniques et Cabinets Médicaux Dépassent les Hôpitaux

Les hôpitaux représentaient 37,35 % de la demande de 2025 grâce aux contrats groupés des groupements d'achat, mais les cliniques ambulatoires afficheront le CAGR le plus rapide à 4,63 % jusqu'en 2031, à mesure que les soins chroniques se déplacent vers les contextes ambulatoires. Les stylos GLP-1 préremplis et les seringues auto-immunes biosimilaires s'alignent sur les flux de travail des cabinets médicaux qui privilégient la rapidité d'exécution et la commodité pour les patients. Les conteneurs à objets tranchants intelligents avec suivi IoT apparaissent désormais dans ces contextes, en accord avec les réglementations étatiques sur la gestion des déchets.

Les canaux de soins à domicile ajoutent de la complexité : les lacunes dans la formation des patients et l'aversion aux aiguilles entravent une adoption parfaite. Néanmoins, le coaching par télémédecine et les distributeurs connectés aux smartphones améliorent la conformité aux techniques. Les programmes de réduction des risques opérant sur 551 sites américains distribuent des seringues à sécurité intégrée, renforçant la demande au niveau communautaire qui complète les volumes institutionnels.

Analyse Géographique

L'Amérique du Nord représentait 45,49 % des ventes mondiales de 2025, portée par l'escalade des pénalités de l'OSHA et les approbations de GLP-1 qui ont stimulé les volumes d'injection. L'expansion de BD au Nebraska, dont la mise en service est prévue mi-2026, illustre le retrait des capacités nationales même si les droits de douane ont alourdi les coûts de fabrication. La couverture Medicare pour les médicaments anti-obésité et l'adoption par les employeurs ajouteront environ 1 milliard de doses annuelles d'ici 2030, préservant les perspectives de croissance régionale malgré la pression sur les remboursements.

L'Asie-Pacifique mènera le marché des aiguilles rétractables avec un CAGR de 5,12 % jusqu'en 2031. La Chine et l'Inde investissent massivement dans les campagnes de vaccination et les infrastructures de tourisme médical, stimulant les achats institutionnels et à domicile. La prévalence des maladies chroniques est fortement concentrée dans la région, et les lancements de biosimilaires GLP-1 d'Embecta en 2026 sont appelés à capter une demande refoulée. Les entreprises nationales telles que Nipro, Terumo et Hindustan Syringes & Medical Devices maintiennent des avantages de prix, bien qu'une application réglementaire inégale permette la pénétration de contrefaçons qui érode l'adoption des produits premium.

L'Europe se situe entre opportunité et risque de conformité. Le long processus de certification du RDM UE menace des pénuries temporaires lorsque les références existantes sont retirées avant les approbations. Cependant, la capacité paneuropéenne de MTD Group et la ligne Euroject d'Unither ancrent une base d'approvisionnement solide. Les mandats d'auto-désactivation dans les programmes d'Europe de l'Est soutenus par GAVI apportent des vents favorables supplémentaires. Ailleurs, l'Amérique du Sud et le Moyen-Orient & Afrique sont en retard en termes absolus, mais présentent des ouvertures portées par les politiques à mesure que les spécifications d'approvisionnement de l'OMS exigent la conformité à la norme ISO 23908.

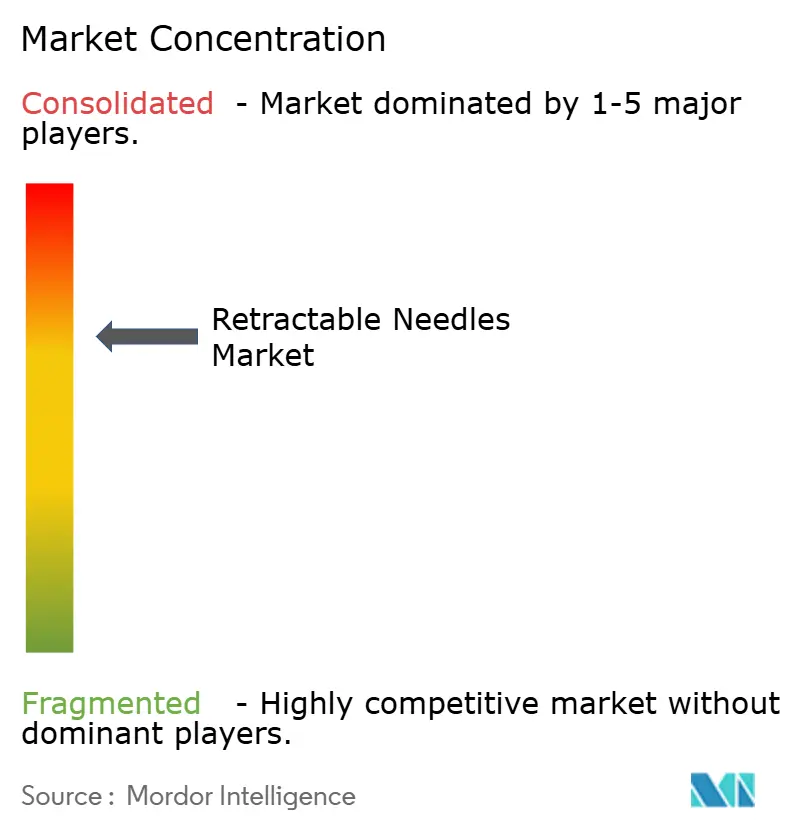

Paysage Concurrentiel

La concurrence est modérément concentrée ; les cinq premiers fournisseurs représentent la majorité de la valeur de 2025. Becton, Dickinson and Company, Terumo Corporation et B. Braun Melsungen AG détiennent la majorité des volumes des groupements d'achat américains, en s'appuyant sur des offres médicament-dispositif intégrées verticalement. L'usine Columbus de BD à 110 millions USD ajoute des seringues Neopak pour les biologiques, démontrant un avantage de premier entrant dans la relocalisation. L'accord d'approvisionnement en canules sur 10 ans d'Embecta avec BD sécurise le pipeline de tubes bruts pendant qu'elle co-conditionne des génériques GLP-1.

Le rachat de Ypsomed par MTD Group a consolidé son statut de deuxième fabricant de stylos-aiguilles. Les innovateurs plus petits s'appuient sur des stratégies de licence de brevets ; le portefeuille de propriété intellectuelle de Retractable Technologies génère des flux de redevances tout en protégeant les ventes américaines. Les développeurs sans aiguille tels que Vaxxas restent des menaces stratégiques, mais le coût élevé et les obstacles au traitement stérile ralentissent l'adoption de masse. La volatilité tarifaire et le renforcement du QMSR de la FDA compriment les marges des concurrents dépendants des importations, faisant des usines intelligentes localisées un différenciateur clé.

Leaders du Secteur des Aiguilles Rétractables

Becton, Dickinson and Company

Cardinal Health

Terumo Corporation

Nipro Corporation

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Orion Medical a acquis l'unité de réduction des risques de Vernacare, obtenant les droits exclusifs de distribution de conteneurs à objets tranchants à 551 sites de services aux usagers de seringues aux États-Unis.

- Mars 2026 : Eli Lilly a lancé Employer Connect, fixant le prix du KwikPen Zepbound à 449 USD pour toutes les concentrations, avec 15 partenariats administrateurs.

- Janvier 2026 : BD s'est engagé à investir 110 millions USD pour la capacité Neopak au Nebraska, créant 120 emplois avec une mise en service prévue mi-2026.

Périmètre du Rapport sur le Marché Mondial des Aiguilles Rétractables

Selon le périmètre du rapport, les aiguilles rétractables sont des dispositifs médicaux à sécurité intégrée conçus pour prévenir les accidents de piqûre d'aiguille et réduire le risque de contamination croisée en rétractant l'aiguille dans un boîtier protecteur après utilisation.

Le marché des aiguilles rétractables est segmenté par type de produit, application, utilisateur final et géographie. Sur la base du type de produit, le marché est segmenté en aiguilles rétractables automatiques et manuelles. Par application, le marché est segmenté en injections sous-cutanées, intramusculaires et intraveineuses. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et cabinets médicaux, centres chirurgicaux ambulatoires, et soins à domicile et santé communautaire.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aiguilles Rétractables Automatiques |

| Aiguilles Rétractables Manuelles |

| Injections Sous-Cutanées |

| Injections Intramusculaires |

| Injections Intraveineuses |

| Hôpitaux |

| Cliniques et Cabinets Médicaux |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile et Santé Communautaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Aiguilles Rétractables Automatiques | |

| Aiguilles Rétractables Manuelles | ||

| Par Application | Injections Sous-Cutanées | |

| Injections Intramusculaires | ||

| Injections Intraveineuses | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Cabinets Médicaux | ||

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile et Santé Communautaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille des revenus mondiaux des aiguilles rétractables en 2031 ?

La taille du marché des aiguilles rétractables devrait atteindre 7,17 milliards USD d'ici 2031, avec un CAGR de 4,32 % de 2027 à 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les conceptions rétractables automatiques, représentant 53,39 % de la valeur de 2025, progressent à un CAGR de 5,23 % car les hôpitaux préfèrent les mécanismes de sécurité passifs.

Pourquoi l'Asie-Pacifique est-elle l'opportunité régionale la plus attractive ?

La croissance des infrastructures de santé en Chine et en Inde, combinée à la hausse des injections liées aux maladies chroniques, propulse l'Asie-Pacifique à un CAGR de 5,12 %, le plus rapide au monde.

Quelle réglementation clé façonne la conception des dispositifs en Europe ?

Le RDM UE impose des caractéristiques de protection contre les accidents liés aux objets tranchants et des cycles de certification de 13 à 18 mois, obligeant les fabricants à intégrer des systèmes de sécurité passifs.

Dernière mise à jour de la page le: