Tamanho e Participação do Mercado de Agulhas Retráteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

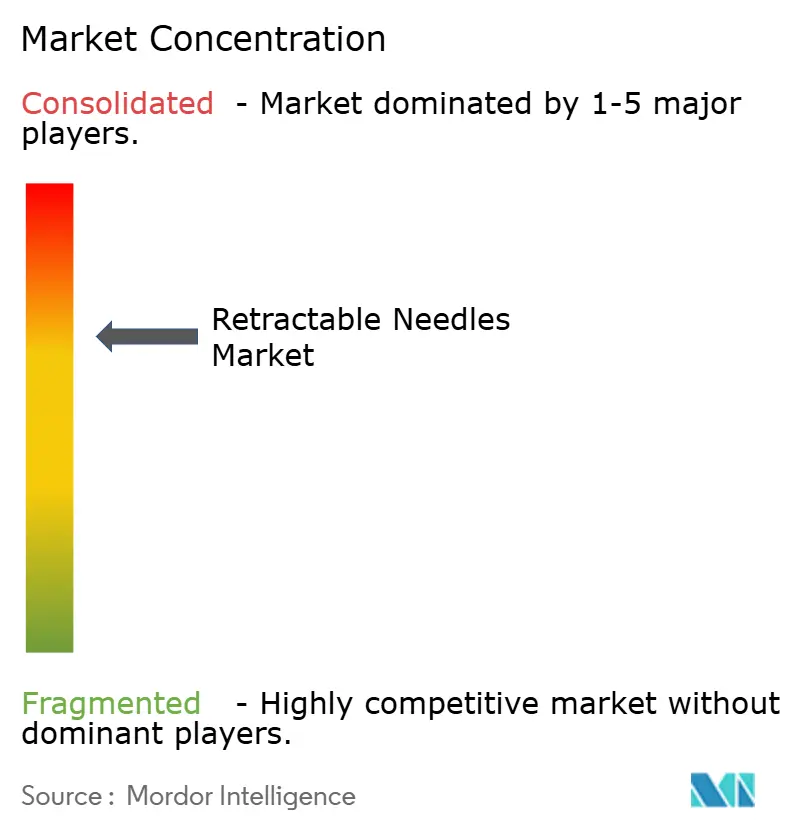

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agulhas Retráteis por Mordor Intelligence

O tamanho do Mercado de Agulhas Retráteis deve aumentar de USD 5,59 bilhões em 2025 para USD 5,81 bilhões em 2026 e atingir USD 7,17 bilhões até 2031, crescendo a uma CAGR de 4,32% no período de 2026 a 2031.

O crescimento reflete uma mudança estrutural no comportamento de compra, à medida que os sistemas hospitalares incorporam cláusulas rigorosas de prevenção de lesões em contratos de compras coletivas, enquanto o aumento das penalidades da OSHA em janeiro de 2025 tornou a conformidade com a segurança uma preocupação direta para o balanço patrimonial [1]Departamento do Trabalho dos EUA, "Penalidades da OSHA," OSHA, osha.gov. Os programas de imunização em massa e o aumento expressivo dos volumes de GLP-1 estão intensificando a demanda por seringas, e a tecnologia de retração passiva está substituindo os mecanismos manuais por eliminar erros de ativação pelo clínico. Ao mesmo tempo, as pressões tarifárias e os custos de relocalização da produção estão comprimindo os fornecedores, acelerando investimentos em capacidade na América do Norte, mas elevando os preços unitários, o que representa um desafio para compradores sensíveis ao preço. Sistemas de administração sem agulha e de uso no corpo representam substitutos plausíveis, porém seus custos e obstáculos regulatórios os mantêm em posição secundária em relação às soluções retráteis convencionais durante o horizonte de previsão.

Principais Conclusões do Relatório

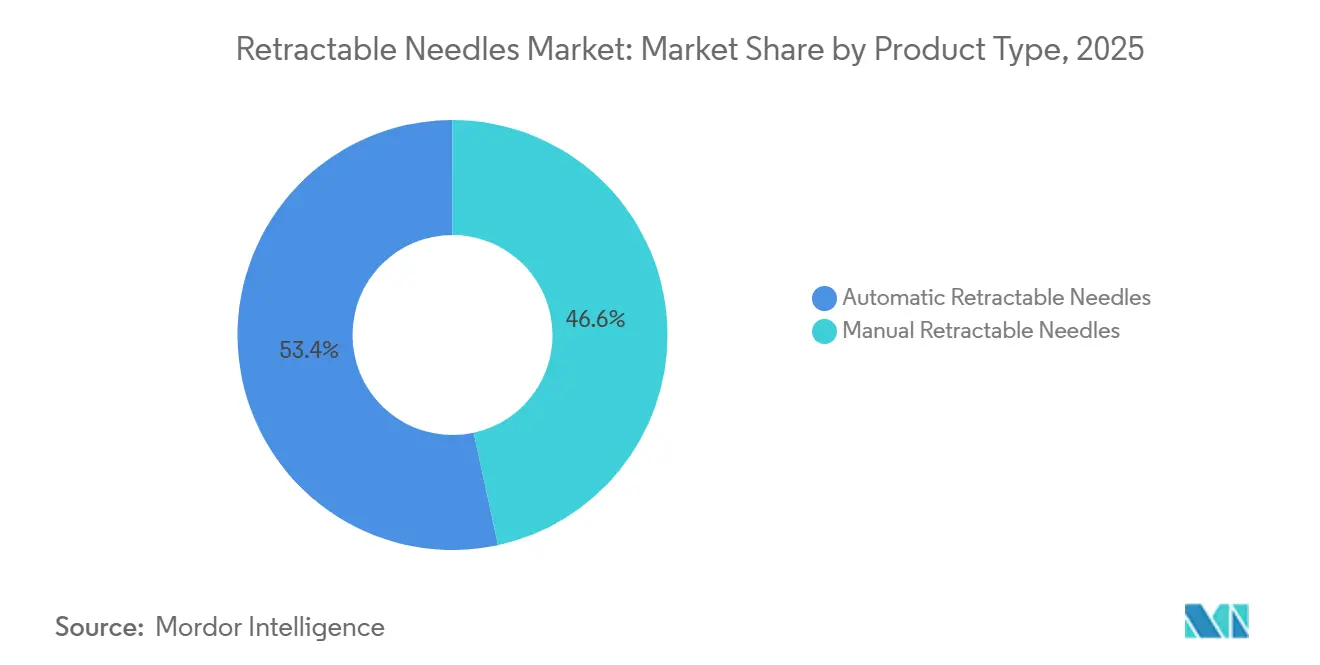

- Por tipo de produto, as agulhas retráteis automáticas detinham 53,39% da participação do mercado de agulhas retráteis em 2025; os formatos manuais estão perdendo espaço à medida que os hospitais migram para dispositivos passivos que se expandem a uma CAGR de 5,23% até 2031.

- Por aplicação, as injeções subcutâneas representaram 43,48% do mercado de agulhas retráteis em 2025 e devem crescer a uma CAGR de 4,78%, impulsionadas pelas terapias com GLP-1 e pela ampliação da cobertura para controle de peso.

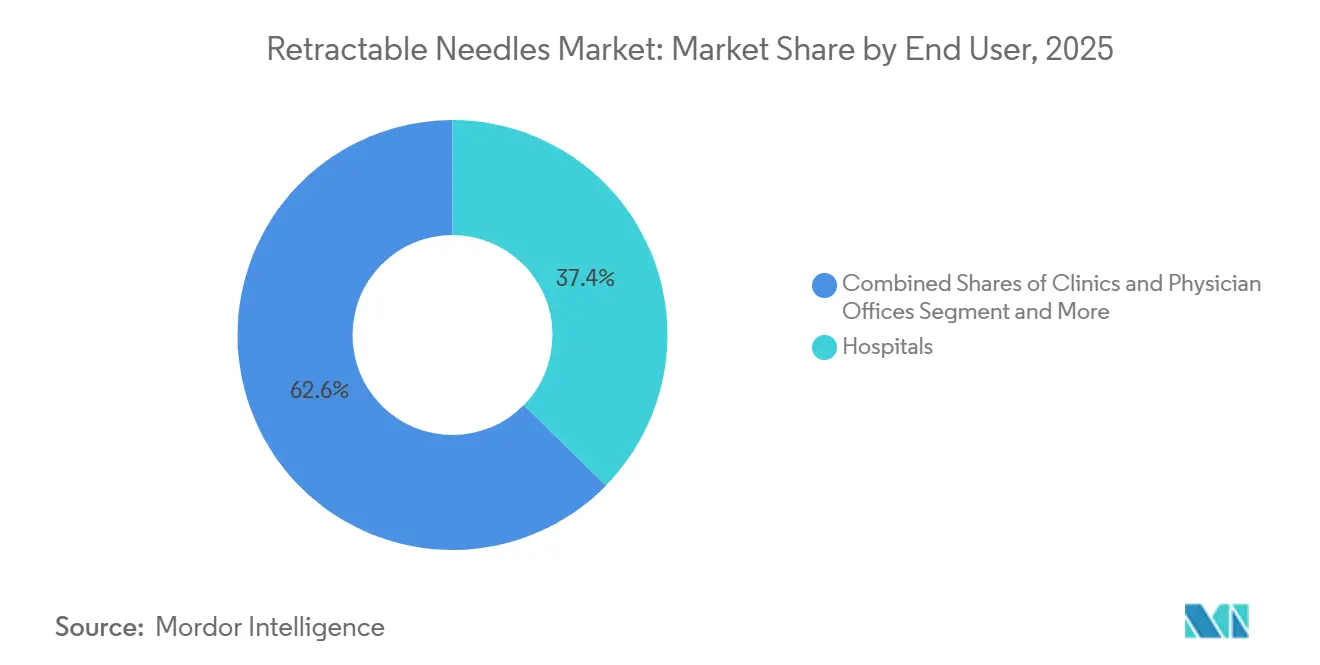

- Por usuário final, clínicas e consultórios médicos devem registrar o crescimento mais rápido, com uma CAGR de 4,63% até 2031, mesmo que os hospitais tenham mantido 37,35% da participação na receita em 2025.

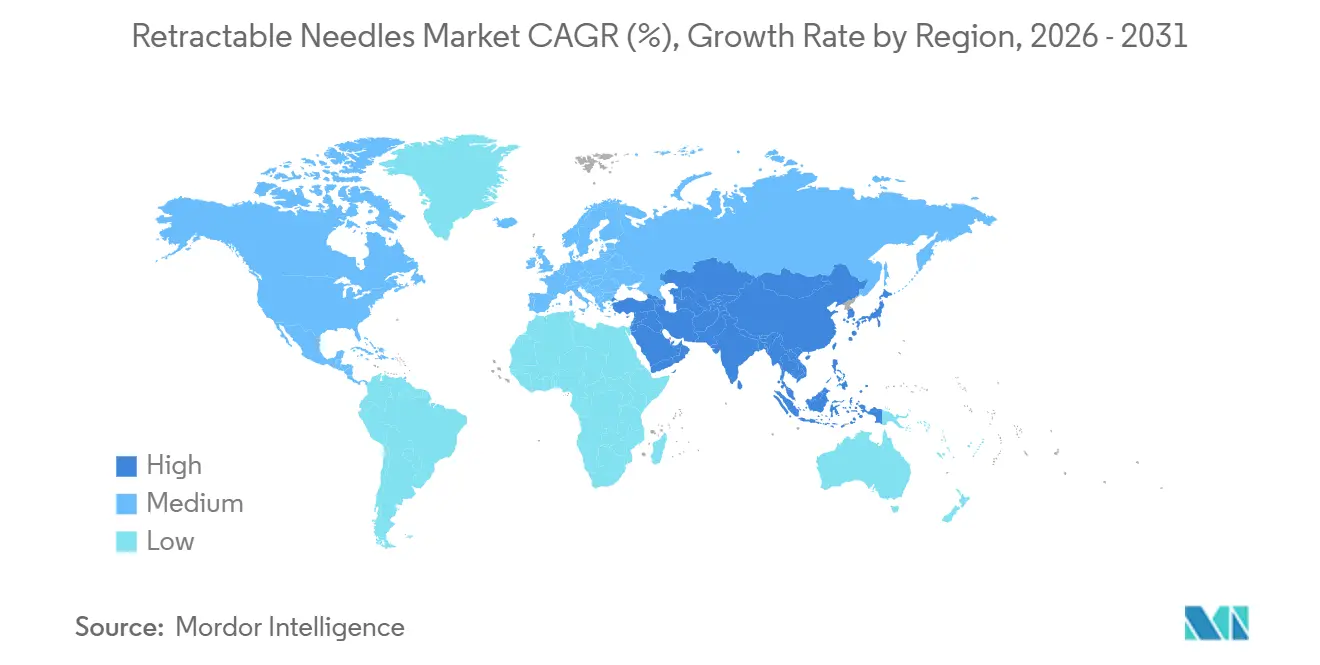

- Por geografia, a América do Norte respondeu por 45,49% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar a maior CAGR de 5,12% à medida que China e Índia expandem seus programas de vacinação e combate a doenças crônicas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agulhas Retráteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de injeção decorrentes de doenças crônicas e programas de imunização em massa | +1.5% | Global, com liderança da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios e políticas de prevenção de lesões por perfurocortantes | +1.2% | Global, mais forte na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Migração para combinações medicamento-dispositivo pré-preenchidas com segurança integrada | +1.1% | EUA e Europa lideram, Ásia-Pacífico em ascensão | Médio prazo (2 a 4 anos) |

| Inovação em retração passiva e designs de baixo espaço morto | +0.9% | Centros globais de P&D nos EUA, UE e Japão | Longo prazo (≥ 4 anos) |

| Aquisição hospitalar via organizações de compras coletivas favorecendo segurança integrada e contratos agrupados | +0.8% | América do Norte expandindo para UE e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Localização da cadeia de suprimentos e relocalização impulsionada por tarifas | +0.7% | EUA e UE, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Injeção Decorrentes de Doenças Crônicas e Programas de Imunização em Massa

A prevalência global de diabetes deve atingir 783 milhões de adultos até 2045, e somente a utilização de GLP-1 nos EUA deve adicionar aproximadamente 1 bilhão de doses subcutâneas por ano até 2030 [2]Federação Internacional de Diabetes, "Atlas do Diabetes da FID, 10ª Edição," FID, idf.org . O Zepbound da Eli Lilly tornou-se a principal prescrição para controle de peso em 2025, e seu canal Employer Connect foi lançado em março de 2026 a USD 449 por caneta, estimulando a adoção entre 67 milhões de beneficiários do Medicare Parte D. As recentes aprovações da FDA dos biossimilares Yusimry e Wezlana ampliam a demanda por dispositivos de segurança para terapias autoimunes. A agenda de imunização 2030 da OMS determina seringas de desativação automática para campanhas em massa, incorporando ainda mais a tecnologia retrátil nos mercados emergentes. Os Programas de Serviços de Seringas, atualmente ativos em 44 estados, distribuem perfurocortantes estéreis que incorporam cada vez mais ponteiras de segurança passiva em ambientes de redução de danos.

Mandatos Regulatórios e Políticas de Prevenção de Lesões por Perfurocortantes Acelerando a Adoção de Dispositivos de Segurança

A OSHA elevou as multas por violações graves para USD 16.550 e por violações intencionais para USD 165.514 em janeiro de 2025, elevando a prevenção de lesões por perfurocortantes de uma obrigação de conformidade a uma prioridade financeira. Aproximadamente 385.000 lesões por picada de agulha ainda ocorrem anualmente nos EUA, e a maioria delas permanece sem notificação, expondo os hospitais a riscos de litígio [3]Centros de Controle e Prevenção de Doenças, "Patógenos de Transmissão Sanguínea e Prevenção de Picadas de Agulha," CDC, cdc.gov. O Regulamento de Dispositivos Médicos da UE exige mecanismos de segurança na rotulagem e embalagem, obrigando os fabricantes a passar por revisões de marcação CE de 13 a 18 meses que atualmente criam gargalos nas renovações de produtos legados. A pré-qualificação da OMS vincula o financiamento da GAVI a seringas de desativação automática em conformidade com a ISO 23908:2024, incorporando efetivamente as agulhas retráteis nas licitações de imunização de países de baixa renda. Estatutos estaduais, como o AB 2975 da Califórnia, intensificam ainda mais o escrutínio de segurança ocupacional e reforçam o argumento comercial para dispositivos passivos.

Migração para Combinações Medicamento-Dispositivo Pré-Preenchidas com Segurança Integrada

A FDA aprovou diversas combinações pré-preenchidas — Wezlana, Yusimry, Skyrizi — entre 2024 e 2025, cada uma incorporando mecanismos retráteis passivos para reduzir erros de dosagem. A linha Euroject de enchimento-selagem por sopro da Unither-Needle Concept, anunciada em fevereiro de 2025, fornecerá mais de um bilhão de seringas de dose unitária por ano na Europa, estreitando a integração entre a fabricação de medicamentos e dispositivos. A Embecta garantiu fornecimento de cânulas por 10 anos da BD e lançará biossimilares de GLP-1 no Canadá, Brasil, China e Índia em 2026, impulsionando a demanda por agulhas retráteis em mercados sensíveis ao preço. Dispositivos de uso no corpo de grande volume, com capacidade de até 10 mL, direcionam os biológicos para ambientes domiciliares e ampliam o papel dos designs de segurança para não profissionais. No entanto, os produtos combinados implicam um ciclo de desenvolvimento adicional de 18 a 24 meses devido às exigências de estabilidade da ICH Q1A e de fatores humanos, atrasando os entrantes menores do setor farmacêutico.

Inovação em Mecanismos de Retração Passiva e Automática e Designs de Baixo Espaço Morto

A Retractable Technologies detém as patentes US 11 331 448 e US 11 660 386, que cobrem designs com mola que retraem automaticamente após a conclusão da injeção, eliminando a dependência do usuário. O protetor UltraSafe Plus da BD, introduzido em 2024, resolveu a taxa de falha de ativação de 15% frequentemente observada em dispositivos manuais e rapidamente conquistou contratos com a Vizient. Os designs de baixo espaço morto recuperam 1 a 2 doses extras de vacina por frasco, um benefício decisivo durante campanhas com restrição de suprimentos. As seringas de câmara dupla agora reconstituem biológicos no ponto de atendimento, reduzindo o risco de contaminação. O escrutínio ambiental está direcionando a P&D para autoinjertores recarregáveis, pois a projeção de 1 bilhão de canetas GLP-1 de uso único geraria 35.000 toneladas de resíduos em aterros sanitários até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos unitários mais elevados em comparação com dispositivos convencionais e restrições orçamentárias | -1.3% | Global, agudo na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Lacunas de fluxo de trabalho e treinamento com mecanismos de segurança manuais | -0.6% | Global, instalações com alta rotatividade de pessoal | Curto prazo (≤ 2 anos) |

| Concorrência de modalidades de administração sem agulha e alternativas | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ações regulatórias ou recalls causando interrupções intermitentes no fornecimento | -0.4% | Global, agudo sob o Regulamento de Dispositivos Médicos da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Unitários Mais Elevados em Comparação com Dispositivos Convencionais e Restrições Orçamentárias

As agulhas de segurança geralmente apresentam prêmios unitários de 20 a 30% em relação ao aço comum, pressionando as aquisições na Ásia-Pacífico e na América Latina, onde o crescimento do reembolso fica aquém. A relocalização da produção adiciona pressão imediata de custos: a ICU Medical pagou USD 33,6 milhões em tarifas durante 2025, valor que provavelmente foi repassado aos hospitais. Os contratos de organizações de compras coletivas amenizam o impacto do prêmio por meio de descontos por volume, mas compromissos de longo prazo arriscam a obsolescência caso dispositivos de próxima geração surjam no meio do ciclo. Os programas de imunização de baixa renda às vezes recorrem a licitações de menor preço que carecem de salvaguardas passivas, comprometendo o propósito das políticas de segurança. As formulações dos pagadores ecoam essa austeridade: a CVS retirou o tirzepatida em julho de 2025, sinalizando uma resistência mais ampla a regimes injetáveis de alto custo.

Lacunas de Fluxo de Trabalho e Treinamento com Mecanismos de Segurança Manuais

Os retratores manuais dependem da ativação pela equipe, mas estudos relatam taxas de falha de até 15% em enfermarias movimentadas. A alta rotatividade de pessoal amplifica o desvio de protocolo; os novos contratados frequentemente recorrem à prática convencional. O AB 2975 da Califórnia estende o treinamento obrigatório de segurança para 8 horas, demonstrando como mandatos concorrentes complicam a conformidade do fluxo de trabalho, incluindo o manuseio de perfurocortantes. Os sistemas passivos eliminam a etapa de ativação, mas têm custo mais elevado. Os pacientes em cuidados domiciliares apresentam 38% de aversão a agulhas e taxas de erro elevadas, evidenciando necessidades educacionais não atendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Designs Automáticos Capturam o Impulso de Aquisição

As agulhas retráteis automáticas responderam por 53,39% da receita de 2025 e devem crescer a uma CAGR de 5,23% até 2031. As organizações de compras coletivas hospitalares gravitam em torno de modelos passivos que documentam menores taxas de falha e menos notificações à OSHA. As patentes detidas pela Retractable Technologies restringem designs de seguidores rápidos, obrigando os concorrentes a licenciar propriedade intelectual ou inovar em torno dela. As agulhas manuais persistem nos mercados emergentes, onde os custos iniciais ditam a escolha, mas as crescentes licitações da GAVI e da OMS incorporam critérios de desativação automática que reduzem progressivamente a participação das agulhas manuais no mercado de agulhas retráteis.

A consolidação de fornecedores está se intensificando. A aquisição do negócio de agulhas para canetas da Ypsomed pelo MTD Group em agosto de 2024 alçou-o à posição de segundo maior fabricante por volume no mundo, com 2,5 bilhões de unidades anuais, aumentando o poder de barganha nas negociações com organizações de compras coletivas. As preocupações ambientais acrescentam uma nova perspectiva: os autoinjertores recarregáveis prometem redução de resíduos em aterros, mas carecem de estruturas regulatórias finalizadas, adiando qualquer ameaça imediata aos retráteis de uso único. No geral, os dispositivos automáticos continuarão sendo o motor de volume e valor dentro do mercado de agulhas retráteis.

Por Aplicação: Injeções Subcutâneas se Beneficiam da Onda do GLP-1

Os formatos subcutâneos responderam por 43,48% da receita em 2025 e crescerão a uma CAGR de 4,78%, refletindo o impulso da semaglutida e do tirzepatida. Esse crescimento elevará a parcela subcutânea do tamanho do mercado de agulhas retráteis para aproximadamente USD 3,12 bilhões em 2031. A cobertura do Medicare Parte D para injeções antiobesidade, vigente a partir de 2026, e a adoção por empregadores superior a 65% no primeiro trimestre de 2026 sustentam o volume nos EUA. As plataformas de uso no corpo de 10 mL desviarão alguns biológicos das seringas, mas o custo e a preferência dos pacientes mantêm os retráteis padrão em posição dominante nesta década.

As injeções intramusculares, notadamente vacinas, podem obter ganhos de eficiência com ponteiras de baixo espaço morto que recuperam doses adicionais por frasco, apoiando campanhas de imunização em países de baixa e média renda. Os casos de uso intravenoso se voltam para cateteres IV de segurança, mas as agulhas retráteis persistem em ambientes de emergência e coleta de sangue, onde sua vantagem de implantação rápida se destaca. Os entrantes sem agulha irão avançar gradualmente tanto nas rotinas intramusculares quanto nas subcutâneas, mas permanecerão em nicho até que a economia melhore.

Por Usuário Final: Clínicas e Consultórios Médicos Superam os Hospitais

Os hospitais responderam por 37,35% da demanda de 2025 devido a contratos agrupados de organizações de compras coletivas, mas as clínicas ambulatoriais registrarão a CAGR mais rápida de 4,63% até 2031, à medida que o cuidado de doenças crônicas migra para ambientes ambulatoriais. As canetas GLP-1 pré-preenchidas e as seringas autoimunes biossimilares se alinham com os fluxos de trabalho dos consultórios médicos, que priorizam o tempo de atendimento e a conveniência do paciente. Contêineres inteligentes para perfurocortantes com rastreamento por IoT agora aparecem nesses ambientes, alinhando-se com as normas estaduais de gestão de resíduos.

Os canais de cuidados domiciliares adicionam complexidade: as lacunas no treinamento de pacientes e a aversão a agulhas dificultam a adoção plena. No entanto, o acompanhamento por telessaúde e os dispensadores conectados a smartphones estão melhorando a conformidade com a técnica. Os programas de redução de danos, operando em 551 sites nos EUA, distribuem seringas com engenharia de segurança, reforçando a demanda em nível comunitário que complementa os volumes institucionais.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte respondeu por 45,49% das vendas globais de 2025, à medida que as penalidades da OSHA escalaram e as aprovações de GLP-1 impulsionaram as contagens de injeções. A expansão da BD no Nebraska, prevista para entrar em operação em meados de 2026, ilustra o recuo da capacidade doméstica mesmo com as tarifas elevando os custos de fabricação. A cobertura do Medicare para medicamentos antiobesidade e a adoção por empregadores adicionarão aproximadamente 1 bilhão de doses anuais até 2030, protegendo as perspectivas de crescimento regional apesar da pressão sobre o reembolso.

A Ásia-Pacífico liderará o mercado de agulhas retráteis com uma CAGR de 5,12% até 2031. China e Índia investem fortemente em campanhas de vacinação e infraestrutura de turismo médico, impulsionando as compras tanto institucionais quanto domiciliares. A prevalência de doenças crônicas é fortemente concentrada na região, e os lançamentos de biossimilares de GLP-1 da Embecta em 2026 devem capturar a demanda reprimida. Empresas domésticas como Nipro, Terumo e Hindustan Syringes mantêm vantagens de preço, embora a fiscalização regulatória desigual permita a penetração de produtos falsificados que corrói a adoção de produtos premium.

A Europa equilibra oportunidade e risco de conformidade. O processo de certificação prolongado do Regulamento de Dispositivos Médicos da UE ameaça escassez temporária quando os SKUs legados são retirados antes das aprovações. No entanto, a capacidade pan-europeia do MTD Group e a linha Euroject da Unither sustentam uma base de fornecimento robusta. Os mandatos de desativação automática nos programas do Leste Europeu apoiados pela GAVI proporcionam ventos favoráveis incrementais. Em outras regiões, a América do Sul e o Oriente Médio e África ficam atrás em termos absolutos, mas mostram aberturas impulsionadas por políticas à medida que as especificações de aquisição da OMS exigem conformidade com a ISO 23908.

Cenário Competitivo

A concorrência é moderadamente concentrada; os cinco principais fornecedores respondem pela maioria do valor de 2025. Becton, Dickinson and Company, Terumo Corporation e B. Braun Melsungen AG detêm a maior parte dos volumes das organizações de compras coletivas nos EUA, aproveitando ofertas integradas de medicamentos e dispositivos. A planta Columbus da BD, no valor de USD 110 milhões, adiciona seringas Neopak para biológicos, demonstrando vantagem de pioneirismo na relocalização da produção. O acordo de fornecimento de cânulas por 10 anos da Embecta com a BD garante o pipeline de tubos brutos enquanto ela co-embala genéricos de GLP-1.

A aquisição da Ypsomed pelo MTD Group consolidou seu status como o segundo maior fabricante de agulhas para canetas. Inovadores menores dependem de estratégias de licenciamento de patentes; o portfólio de propriedade intelectual da Retractable Technologies gera fluxos de royalties enquanto protege as vendas nos EUA. Desenvolvedores sem agulha, como a Vaxxas, permanecem ameaças estratégicas, mas os altos custos e os obstáculos de processamento estéril retardam a adoção em massa. A volatilidade tarifária e o endurecimento do QMSR da FDA pressionam as margens dos concorrentes dependentes de importações, tornando as fábricas inteligentes localizadas um diferenciador-chave.

Líderes do Setor de Agulhas Retráteis

Becton, Dickinson and Company

Cardinal Health

Terumo Corporation

Nipro Corporation

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Orion Medical adquiriu a unidade de redução de danos da Vernacare, obtendo direitos exclusivos para distribuir contêineres de perfurocortantes para 551 sites de serviços de seringas nos EUA.

- Março de 2026: A Eli Lilly lançou o Employer Connect, precificando a KwikPen do Zepbound a USD 449 em todas as dosagens, com 15 parcerias de administradores.

- Janeiro de 2026: A BD comprometeu USD 110 milhões para a capacidade Neopak no Nebraska, adicionando 120 empregos e com início previsto para meados de 2026.

Escopo do Relatório Global do Mercado de Agulhas Retráteis

De acordo com o escopo do relatório, as agulhas retráteis são dispositivos médicos com engenharia de segurança projetados para prevenir lesões acidentais por picada de agulha e reduzir o risco de contaminação cruzada, recolhendo a agulha para uma proteção após o uso.

O mercado de agulhas retráteis é segmentado por tipo de produto, aplicação, usuário final e geografia. Com base no tipo de produto, o mercado é segmentado em agulhas retráteis automáticas e manuais. Por aplicação, o mercado é segmentado em injeções subcutâneas, intramusculares e intravenosas. Por usuário final, o mercado é segmentado em hospitais, clínicas e consultórios médicos, centros cirúrgicos ambulatoriais e cuidados domiciliares e saúde comunitária.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Agulhas Retráteis Automáticas |

| Agulhas Retráteis Manuais |

| Injeções Subcutâneas |

| Injeções Intramusculares |

| Injeções Intravenosas |

| Hospitais |

| Clínicas e Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Cuidados Domiciliares e Saúde Comunitária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Agulhas Retráteis Automáticas | |

| Agulhas Retráteis Manuais | ||

| Por Aplicação | Injeções Subcutâneas | |

| Injeções Intramusculares | ||

| Injeções Intravenosas | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Consultórios Médicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Cuidados Domiciliares e Saúde Comunitária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita global de agulhas retráteis em 2031?

O tamanho do mercado de agulhas retráteis deve atingir USD 7,17 bilhões até 2031, crescendo a uma CAGR de 4,32% de 2027 a 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os designs de agulhas retráteis automáticas, representando 53,39% do valor de 2025, estão se expandindo a uma CAGR de 5,23% à medida que os hospitais preferem mecanismos de segurança passivos.

Por que a Ásia-Pacífico é a oportunidade regional mais atraente?

O crescimento da infraestrutura de saúde na China e na Índia, somado ao aumento das injeções para doenças crônicas, impulsiona a Ásia-Pacífico a uma CAGR de 5,12%, a mais rápida do mundo.

Qual regulamentação-chave está moldando o design de dispositivos na Europa?

O Regulamento de Dispositivos Médicos da UE exige recursos de proteção contra lesões por perfurocortantes e impõe ciclos de certificação de 13 a 18 meses, obrigando os fabricantes a integrar sistemas de segurança passivos.

Página atualizada pela última vez em: