引き込み式針市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 7.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる引き込み式針市場分析

引き込み式針市場規模は、2025年のUSD 55億9,000万から2026年にはUSD 58億1,000万に増加し、CAGR 4.32%(2026年~2031年)で成長して2031年までにUSD 71億7,000万に達すると予測されています。

成長は、病院システムが集団購買契約に厳格な傷害防止条項を組み込むという購買行動の構造的変化を反映しており、OSHAの2025年1月の罰則引き上げにより、安全コンプライアンスが直接的なバランスシート上の懸念事項となっています [1]米国労働省、「OSHA罰則」、OSHA、osha.gov。集団免疫プログラムおよびGLP-1需要の急増が注射器需要を高めており、受動的引き込み技術は臨床医による操作エラーを排除するため手動機構に取って代わりつつあります。同時に、関税圧力とリショアリングコストがサプライヤーを圧迫し、北米における生産能力への投資を加速させる一方で、価格に敏感な購買者にとって課題となる単価上昇をもたらしています。針なし・オンボディ投与システムは代替手段として有力ですが、そのコストと規制上のハードルにより、予測期間においては主流の引き込み式ソリューションの補完的な位置づけにとどまっています。

主要レポートのポイント

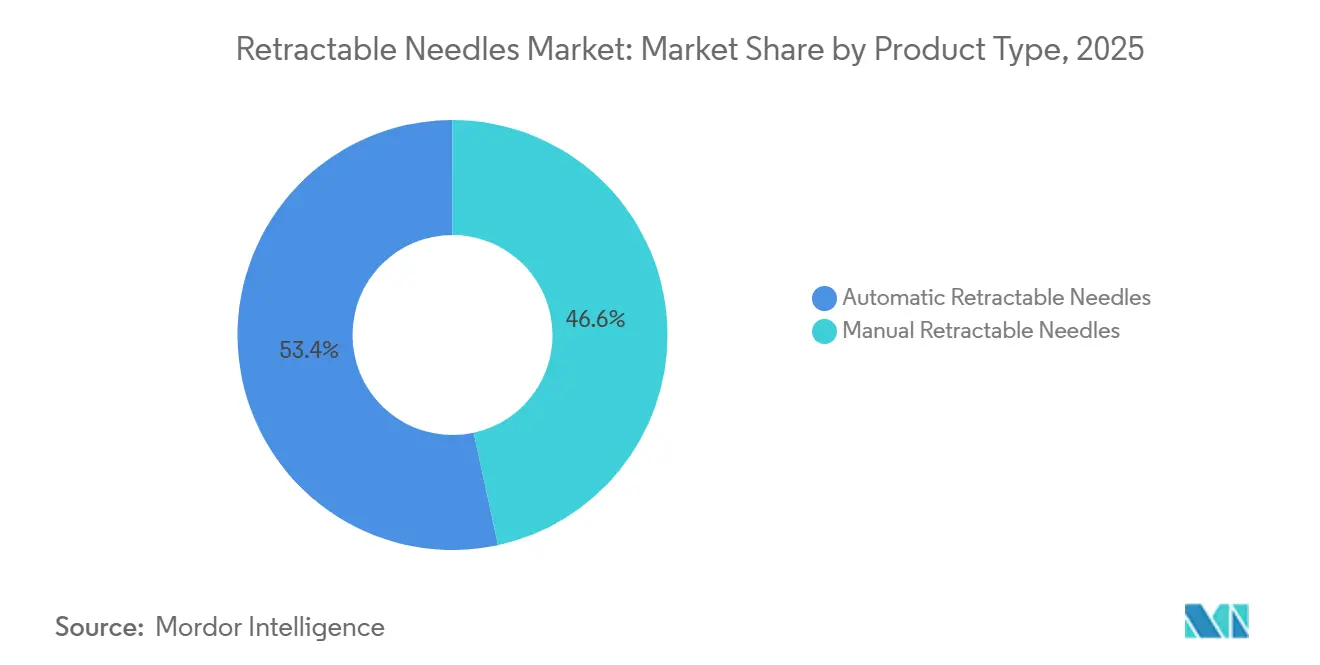

- 製品タイプ別では、自動引き込み式針が2025年の引き込み式針市場シェアの53.39%を占めました。手動タイプは、病院が2031年までCAGR 5.23%で拡大する受動的デバイスへ移行するにつれてシェアを失いつつあります。

- 用途別では、皮下注射が2025年の引き込み式針市場の43.48%を占め、GLP-1療法および体重管理適用範囲の拡大に牽引されてCAGR 4.78%で成長すると予測されています。

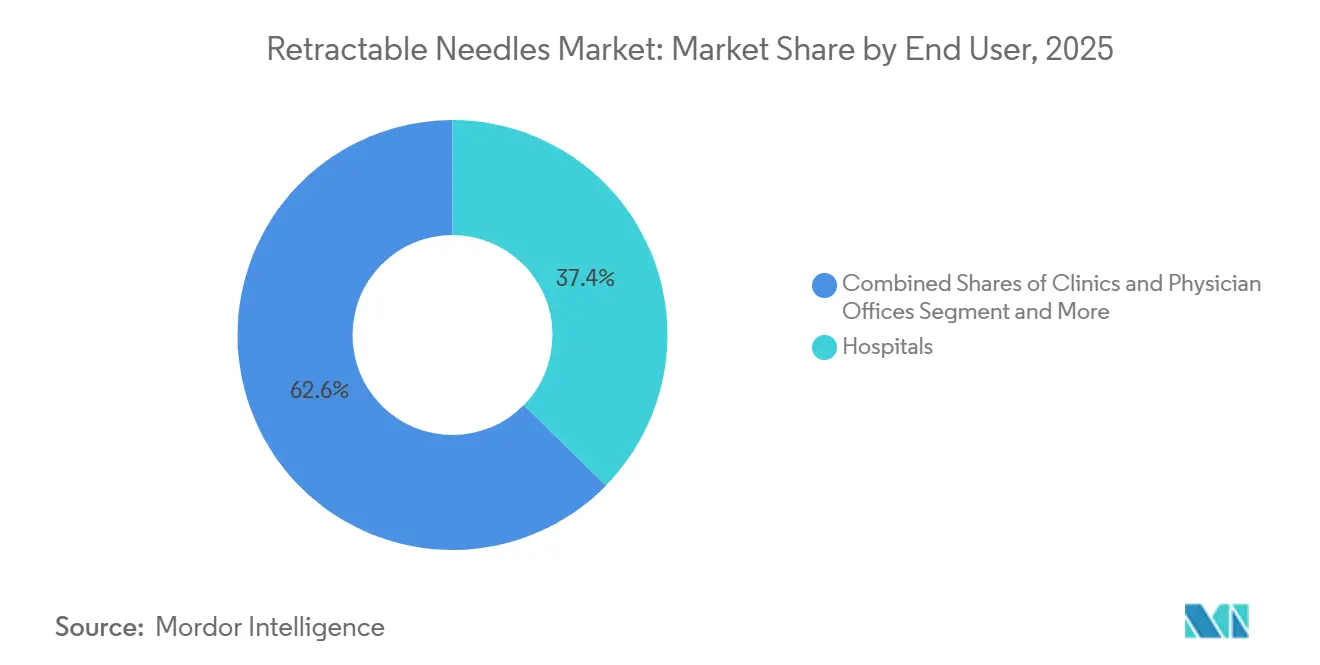

- エンドユーザー別では、病院が2025年に37.35%の収益シェアを維持しているものの、クリニック・医師事務所が2031年までCAGR 4.63%で最も速い成長を示すと予測されています。

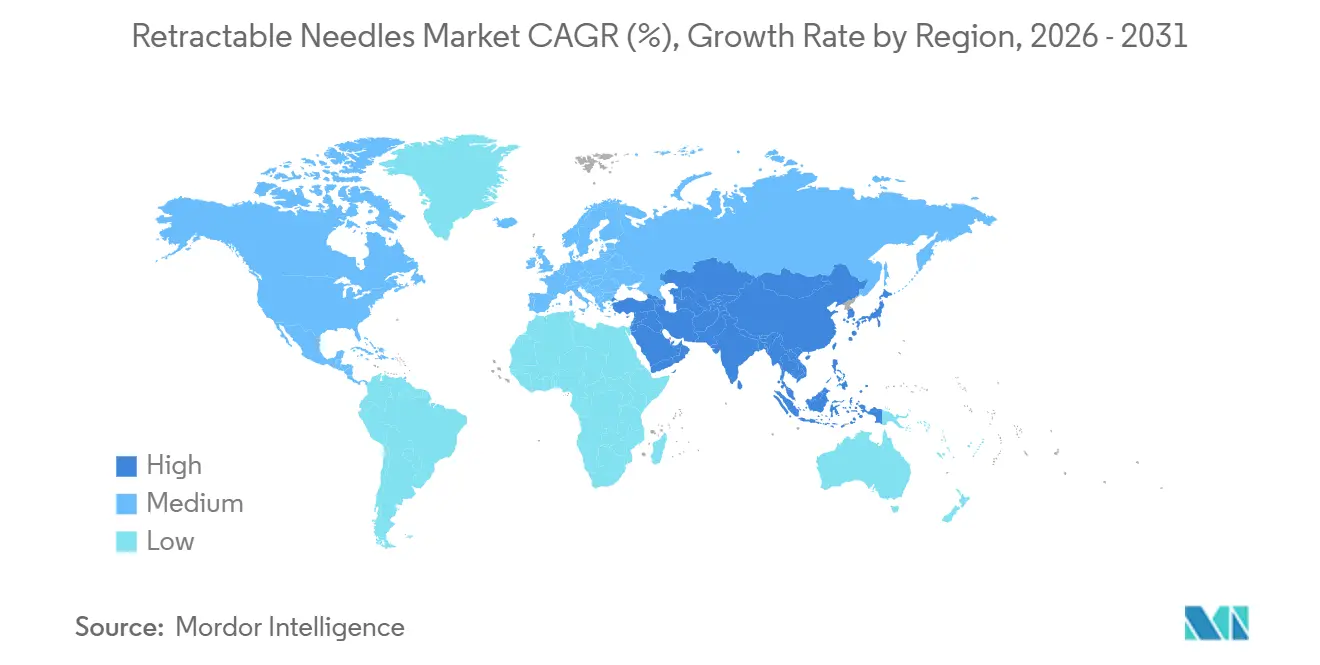

- 地域別では、北米が2025年の世界収益の45.49%を占め、アジア太平洋は中国とインドがワクチン接種・慢性疾患プログラムを拡大するにつれて最高CAGR 5.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の引き込み式針市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および集団免疫プログラムによる注射量の増加 | +1.5% | 世界全体、アジア太平洋および北米が主導 | 中期(2〜4年) |

| 規制上の義務および鋭利器具による傷害防止政策 | +1.2% | 世界全体、北米およびEUで最も強い | 短期(2年以内) |

| 安全機能を内蔵したプレフィルド薬剤・デバイス複合体へのシフト | +1.1% | 米国および欧州が主導、アジア太平洋が台頭 | 中期(2〜4年) |

| 受動的引き込みおよび低デッドスペース設計における革新 | +0.9% | 米国、EU、日本の世界的R&Dハブ | 長期(4年以上) |

| 統合安全機能とバンドル契約を優先するGPOを通じた病院調達 | +0.8% | 北米からEUおよびアジア太平洋へ拡大 | 中期(2〜4年) |

| サプライチェーンの現地化および関税主導のリショアリング | +0.7% | 米国およびEU、一部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および集団免疫プログラムによる注射量の増加

世界の糖尿病有病率は2045年までに成人7億8,300万人に達すると予測されており、米国のGLP-1利用だけで2030年までに年間約10億回の皮下投与が追加される見込みです [2]国際糖尿病連合、「IDF糖尿病アトラス第10版」、IDF、idf.org 。Eli LillyのZepboundは2025年に体重管理分野で最多処方薬となり、同社のEmployer Connectチャネルは2026年3月にペン1本あたりUSD 449で開始され、6,700万人のメディケアパートDの受給者への普及を促進しました。バイオシミラーYusimryおよびWezlanaに対するFDAの最近の承認により、自己免疫療法への安全デバイス需要が拡大しています。WHOの2030年免疫化アジェンダは集団接種キャンペーンに自動無効化注射器を義務付けており、新興市場における引き込み式技術の普及をさらに促進しています。現在44州で活動している注射器サービスプログラムは、ハームリダクションの現場において受動的安全機能をますます組み込んだ滅菌鋭利器具を配布しています。

安全デバイス採用を加速させる規制上の義務および鋭利器具による傷害防止政策

OSHAは2025年1月に重大違反に対する罰金をUSD 16,550に、故意違反に対する罰金をUSD 165,514に引き上げ、鋭利器具による傷害防止をコンプライアンスの形式的な確認事項から財務上の優先事項へと格上げしました。米国では依然として年間約38万5,000件の針刺し事故が発生しており、その大半は未報告のままで、病院を訴訟リスクにさらしています [3]疾病管理予防センター、「血液媒介病原体および針刺し事故防止」、CDC、cdc.gov。EU MDRはラベリングおよびパッケージングに安全機構を義務付けており、メーカーは現在レガシー製品の更新を滞らせている13〜18ヶ月のCEマーク審査を受けることを余儀なくされています。WHOの事前認定は、ISO 23908:2024に準拠した自動無効化注射器にGAVI資金を結び付けており、低所得国の免疫化入札に引き込み式針を事実上組み込んでいます。カリフォルニア州AB 2975などの州法は職業安全審査をさらに厳格化し、受動的デバイスの商業的根拠を強化しています。

安全機能を内蔵したプレフィルド薬剤・デバイス複合体へのシフト

FDAは2024年から2025年にかけてWezlana、Yusimry、Skyriziなど複数のプレフィルド複合体を承認し、それぞれに投与エラーを削減するための受動的引き込み機構が組み込まれています。2025年2月に発表されたUnither-Needle ConceptのEurojectブロー・フィル・シール製造ラインは、欧州で年間10億本以上の単位用量注射器を供給し、薬剤とデバイス製造の統合を強化します。Embectaはバイオシミラーのカニューレ供給をBDから10年間確保し、2026年にカナダ、ブラジル、中国、インドでGLP-1バイオシミラーを発売する予定であり、価格に敏感な市場での引き込み式需要を押し上げます。最大10 mLを扱う大容量ウェアラブルは生物製剤を在宅環境に移行させ、非専門家向けの安全設計の役割を拡大しています。しかし、複合製品はICH Q1A安定性および人的要因の要求により18〜24ヶ月の追加開発サイクルが必要となり、中小規模の製薬参入者の参入を遅らせています。

受動的・自動引き込み機構および低デッドスペース設計における革新

Retractable Technologiesは特許US 11 331 448およびUS 11 660 386を保有しており、注射完了時に自動的に引き込まれるスプリング式設計を対象とし、ユーザー依存性を排除しています。BDのUltraSafe Plusガードは2024年に導入され、手動デバイスでよく見られる15%の操作失敗率を解消し、Vizientの契約獲得に迅速につながりました。低デッドスペース設計はバイアル1本あたり1〜2回分の追加ワクチン投与量を回収でき、供給が制約されたキャンペーン時に決定的な利点となります。デュアルチャンバー注射器はケアの現場で生物製剤を再溶解し、汚染リスクを低減します。環境への配慮が、予測される10億本の使い捨てGLP-1ペンが2030年までに3万5,000トンの埋め立て廃棄物を生み出すとの見通しから、再充填可能なオートインジェクターに向けたR&Dを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型デバイスと比較した高い単価および予算上の制約 | -1.3% | 世界全体、アジア太平洋およびラテンアメリカで深刻 | 短期(2年以内) |

| 手動安全機構に関するワークフローおよびトレーニングのギャップ | -0.6% | 世界全体、離職率の高い施設 | 短期(2年以内) |

| 針なしおよび代替投与モダリティとの競合 | -0.5% | 北米および欧州 | 長期(4年以上) |

| 断続的なサプライ混乱を引き起こす規制上の取り締まりまたはリコール | -0.4% | 世界全体、EU MDR下で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型デバイスと比較した高い単価および予算上の制約

安全針は通常、普通のスチール製と比較して20〜30%の単価プレミアムを伴い、償還の伸びが遅れているアジア太平洋およびラテンアメリカでの調達を圧迫しています。リショアリングは即座のコスト圧力を加えており、ICU Medicalは2025年に関税としてUSD 3,360万を支払い、その費用は病院に転嫁される可能性が高いです。GPO契約は大量割引によってプレミアムの衝撃を和らげますが、長期的なコミットメントは次世代デバイスがサイクル途中で登場した場合に陳腐化のリスクを伴います。低所得国の免疫化プログラムは、受動的安全機能を欠く最低入札に流れることがあり、安全政策の意図を損なっています。支払者のフォーミュラリーもこの緊縮を反映しており、CVSは2025年7月にチルゼパチドを除外し、高価格の注射療法に対するより広範な抵抗を示しました。

手動安全機構に関するワークフローおよびトレーニングのギャップ

手動引き込み式は職員による操作を必要としますが、研究では繁忙な病棟での失敗率が最大15%に達することが報告されています。高い職員離職率がプロトコルの逸脱を増幅させ、新入職員は従来の慣行に戻りがちです。カリフォルニア州AB 2975は義務的な安全トレーニングを8時間に延長しており、鋭利器具の取り扱いを含むワークフローコンプライアンスを複雑にする競合する義務を示しています。受動的システムは操作ステップを排除しますが、コストが高くなります。在宅ケア患者は38%の針恐怖症と高いエラー率を示しており、未充足の教育ニーズを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動設計が調達の勢いを獲得

自動引き込み式針は2025年収益の53.39%を占め、2031年までCAGR 5.23%で成長すると予測されています。病院のGPOは、より低い失敗率とOSHA報告件数の少なさを記録する受動的モデルを好む傾向があります。Retractable Technologiesが保有する特許は後発設計を制限し、競合他社にIPのライセンス取得または回避策の革新を迫っています。手動針は初期コストが選択を左右する新興市場に残存していますが、GAVIおよびWHOの入札の増加が自動無効化基準を組み込み、引き込み式針市場における手動針のシェアを着実に縮小させています。

サプライヤーの統合が進んでいます。MTDグループによる2024年8月のYpsomed社のペン針事業買収により、年間25億本の世界第2位の生産量を誇る地位に躍り出て、GPO交渉における交渉力が高まっています。環境への懸念が新たな視点を加えています。再充填可能なオートインジェクターは埋め立て廃棄物の削減を約束しますが、最終的な規制枠組みが欠如しており、使い捨て引き込み式への即時の脅威を遅らせています。全体として、自動デバイスは引き込み式針市場における数量および価値の原動力であり続けるでしょう。

用途別:皮下注射がGLP-1の波の恩恵を受ける

皮下注射タイプは2025年収益の43.48%を占め、セマグルチドおよびチルゼパチドの勢いを反映してCAGR 4.78%で成長し、引き込み式針市場規模の皮下注射部分は2031年に約USD 31億2,000万に達する見込みです。2026年から有効となる抗肥満注射に対するメディケアパートDの適用範囲と、2026年第1四半期までに65%を超える雇用主の採用が米国の需要量を支えています。オンボディ10 mLプラットフォームは一部の生物製剤を注射器から転換しますが、コストと患者の好みにより、今後10年間は標準的な引き込み式が主流を維持します。

筋肉内注射、特にワクチンは、バイアル1本あたりの追加投与量を回収する低デッドスペースチップによる効率向上を達成でき、低・中所得国での免疫化キャンペーンを支援します。静脈内使用例は安全IVカテーテルに移行しますが、引き込み式針は迅速な展開の利点が際立つ緊急および採血の場面で引き続き使用されます。針なし参入者は筋肉内および皮下注射の両方のルーティンを侵食しますが、経済性が改善するまでニッチにとどまります。

エンドユーザー別:クリニック・医師事務所が病院を上回る

病院はバンドルGPO契約により2025年需要の37.35%を占めましたが、慢性ケアが外来設定にシフトするにつれて、外来クリニックが2031年までCAGR 4.63%で最も速い成長を記録するでしょう。プレフィルドGLP-1ペンおよびバイオシミラー自己免疫注射器は、回転時間と患者の利便性を優先する医師事務所のワークフローに適合しています。IoTトラッキングを備えたスマート鋭利器具容器がこれらの設定に登場しており、州の廃棄物管理規則に対応しています。

在宅ケアチャネルは複雑さを加えています。患者のトレーニングギャップと針恐怖症が完全な採用を妨げています。それにもかかわらず、遠隔医療コーチングとスマートフォン連携ディスペンサーが技術コンプライアンスを改善しています。米国551サイトで運営されているハームリダクションプログラムは安全設計注射器を配布し、施設需要を補完するコミュニティレベルの需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はOSHA罰則の引き上げとGLP-1承認による注射数の増加により、2025年の世界売上の45.49%を占めました。BDのネブラスカ工場の拡張は2026年半ばに稼働予定であり、関税が製造コストを引き上げる中でも国内生産能力からの撤退を示しています。抗肥満薬に対するメディケアの適用範囲と雇用主の採用により、2030年までに年間推定10億回の投与が追加され、償還の圧迫にもかかわらず地域の成長見通しを守っています。

アジア太平洋は2031年までCAGR 5.12%で引き込み式針市場を牽引します。中国とインドはワクチン接種キャンペーンと医療観光インフラに多額の投資を行い、施設および在宅ケアの購入を押し上げています。慢性疾患の有病率は地域に大きく偏っており、Embectaの2026年GLP-1バイオシミラー発売は潜在需要を取り込む見込みです。Nipro、Terumo、Hindustan Syringes & Medical Devicesなどの国内企業は価格優位性を維持していますが、規制執行の不均一さが偽造品の浸透を許し、プレミアム採用を損なっています。

欧州は機会とコンプライアンスリスクの間に位置しています。EU MDRの長期化した認証プロセスは、承認前にレガシーSKUが廃止される際に一時的な不足をもたらす恐れがあります。しかし、MTDグループの汎欧州生産能力とUnither社のEurojectラインが堅固なサプライベースを支えています。GAVI支援の東欧プログラムにおける自動無効化義務が段階的な追い風をもたらしています。その他の地域では、南米および中東・アフリカは絶対的な規模では遅れていますが、WHO調達仕様がISO 23908準拠を要求するにつれて政策主導の機会を示しています。

競合環境

競争は中程度に集中しており、上位5社が2025年の価値の大部分を占めています。Becton, Dickinson and Company、Terumo Corporation、B. Braun Melsungen AGは米国GPO数量の大部分を保有し、垂直統合された薬剤・デバイス製品を活用しています。BDのUSD 1億1,000万のコロンバス工場は生物製剤向けNeopak注射器を追加し、リショアリングにおけるファーストムーバー優位性を示しています。EmbectaのBDとの10年間のカニューレ供給契約は、GLP-1ジェネリックの共同パッケージングを行いながら原材料パイプラインを確保しています。

MTDグループによるYpsomed買収は、同社を第2位のペン針メーカーとしての地位を確固たるものにしました。小規模な革新企業は特許ライセンス戦略に依存しており、Retractable TechnologiesのIPポートフォリオはロイヤルティ収入をもたらしながら米国での販売を保護しています。Vaxxasなどの針なし開発企業は戦略的な脅威として残りますが、高コストと無菌処理のハードルが大量普及を遅らせています。関税の変動とFDA QMSRの強化が輸入依存の競合他社の利益率を圧迫しており、現地化されたスマート工場が主要な差別化要因となっています。

引き込み式針業界リーダー

Becton, Dickinson and Company

Cardinal Health

Terumo Corporation

Nipro Corporation

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Orion MedicalがVernacareのハームリダクション部門を買収し、米国551カ所の注射器サービスサイトへの鋭利器具容器の独占配布権を取得しました。

- 2026年3月:Eli LillyがEmployer Connectを展開し、Zepbound KwikPenを全強度でUSD 449に設定し、15の管理者パートナーシップを締結しました。

- 2026年1月:BDがネブラスカ州のNeopak生産能力にUSD 1億1,000万を投資することを約束し、120名の雇用を創出して2026年半ばの稼働を予定しています。

世界の引き込み式針市場レポートの範囲

レポートの範囲によると、引き込み式針は、使用後に針を保護ハウジング内に引き込むことで偶発的な針刺し事故を防止し、交差汚染のリスクを低減するよう設計された安全設計医療機器です。

引き込み式針市場は、製品タイプ、用途、エンドユーザー、地域によってセグメント化されています。製品タイプに基づき、市場は自動引き込み式針と手動引き込み式針にセグメント化されています。用途別では、市場は皮下注射、筋肉内注射、静脈内注射にセグメント化されています。エンドユーザー別では、市場は病院、クリニック・医師事務所、外来手術センター、在宅ケア・地域医療にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されます。

| 自動引き込み式針 |

| 手動引き込み式針 |

| 皮下注射 |

| 筋肉内注射 |

| 静脈内注射 |

| 病院 |

| クリニック・医師事務所 |

| 外来手術センター |

| 在宅ケア・地域医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 自動引き込み式針 | |

| 手動引き込み式針 | ||

| 用途別 | 皮下注射 | |

| 筋肉内注射 | ||

| 静脈内注射 | ||

| エンドユーザー別 | 病院 | |

| クリニック・医師事務所 | ||

| 外来手術センター | ||

| 在宅ケア・地域医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の引き込み式針の世界収益はどのくらいになりますか?

引き込み式針市場規模は2031年までにUSD 71億7,000万に達すると予測されており、2027年から2031年にかけてCAGR 4.32%で成長します。

どの製品タイプが最も速く成長していますか?

2025年の価値の53.39%を占める自動引き込み式設計は、病院が受動的安全機構を好むにつれてCAGR 5.23%で拡大しています。

なぜアジア太平洋が最も魅力的な地域機会ですか?

中国とインドにおける医療インフラの成長と慢性疾患注射の増加により、アジア太平洋は世界最速のCAGR 5.12%を達成します。

欧州でのデバイス設計を形成している主要な規制は何ですか?

EU MDRは鋭利器具による傷害防止機能を義務付け、13〜18ヶ月の認証サイクルを課しており、メーカーに受動的安全システムの統合を迫っています。

最終更新日: