Tamaño y Participación del Mercado de Agujas Retráctiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

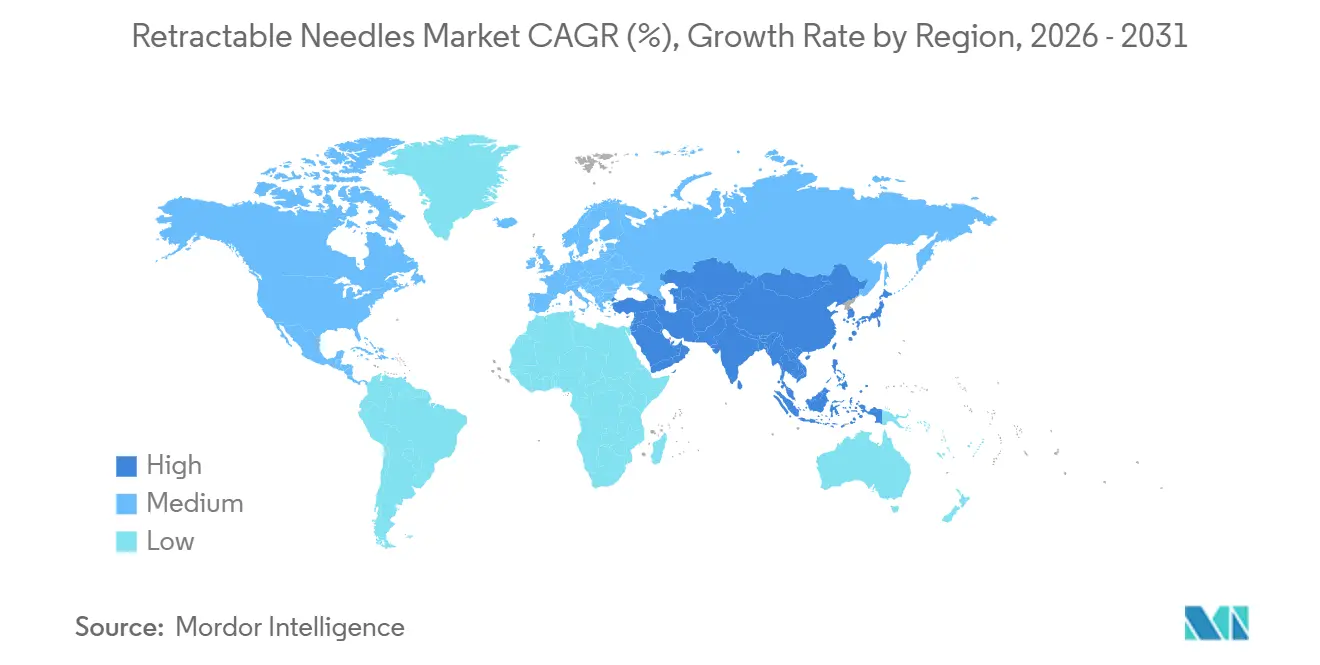

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agujas Retráctiles por Mordor Intelligence

Se espera que el tamaño del Mercado de Agujas Retráctiles aumente de USD 5,59 mil millones en 2025 a USD 5,81 mil millones en 2026 y alcance USD 7,17 mil millones en 2031, creciendo a una CAGR del 4,32% durante 2026-2031.

El crecimiento refleja un cambio estructural en el comportamiento de compra, ya que los sistemas hospitalarios incorporan cláusulas estrictas de prevención de lesiones en los contratos de compras grupales, mientras que el aumento de las sanciones de la OSHA en enero de 2025 ha convertido el cumplimiento normativo en materia de seguridad en una preocupación directa para el balance financiero [1]Departamento de Trabajo de EE. UU., "Sanciones de la OSHA," OSHA, osha.gov. Los programas de inmunización masiva y el aumento en los volúmenes de GLP-1 están intensificando la demanda de jeringas, y la tecnología de retracción pasiva está desplazando a los mecanismos manuales porque elimina los errores de activación por parte del personal clínico. Al mismo tiempo, las presiones arancelarias y los costos de relocalización de la producción están comprimiendo a los proveedores, acelerando las inversiones en capacidad en América del Norte, pero elevando los precios unitarios que representan un desafío para los compradores sensibles al precio. Los sistemas de administración sin aguja y los dispositivos de aplicación corporal representan sustitutos plausibles; sin embargo, sus costos y obstáculos regulatorios los mantienen en un plano secundario frente a las soluciones retráctiles convencionales durante el horizonte de pronóstico.

Conclusiones Clave del Informe

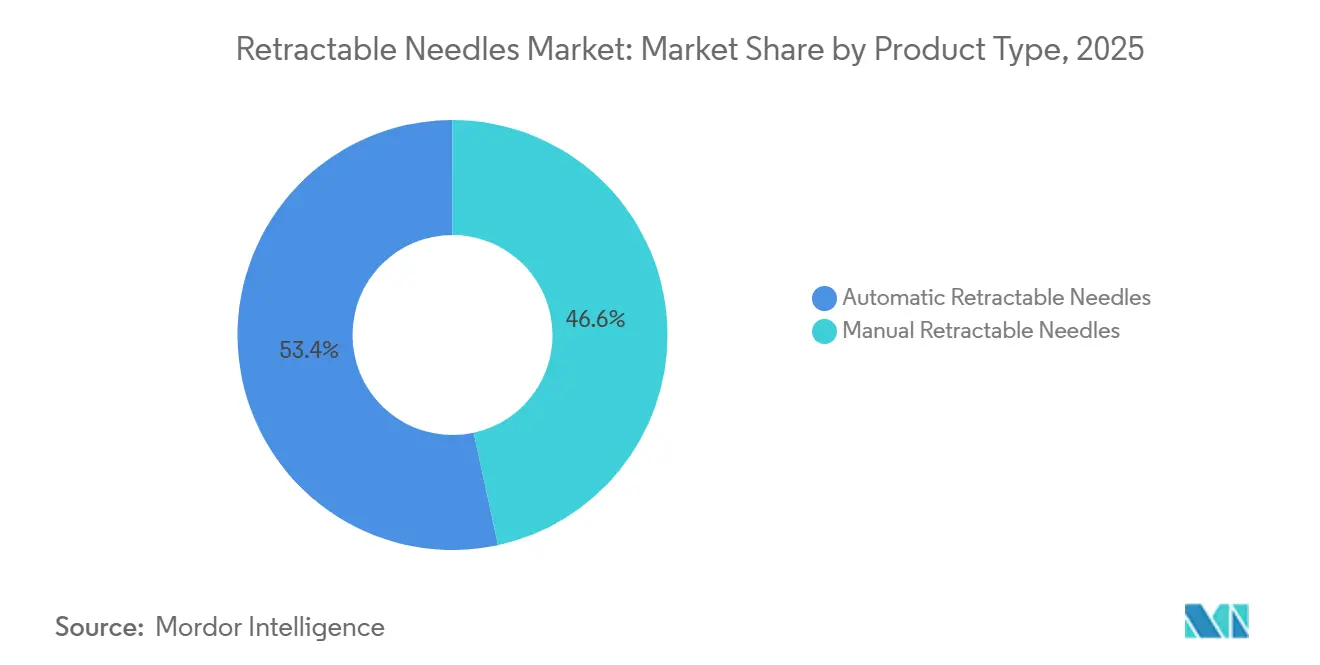

- Por tipo de producto, las agujas retráctiles automáticas representaron el 53,39% de la participación del mercado de agujas retráctiles en 2025; los formatos manuales están perdiendo terreno a medida que los hospitales migran hacia dispositivos pasivos que se expanden a una CAGR del 5,23% hasta 2031.

- Por aplicación, las inyecciones subcutáneas representaron el 43,48% del mercado de agujas retráctiles en 2025 y se proyecta que crecerán a una CAGR del 4,78%, impulsadas por las terapias con GLP-1 y la ampliación de la cobertura para el manejo del peso.

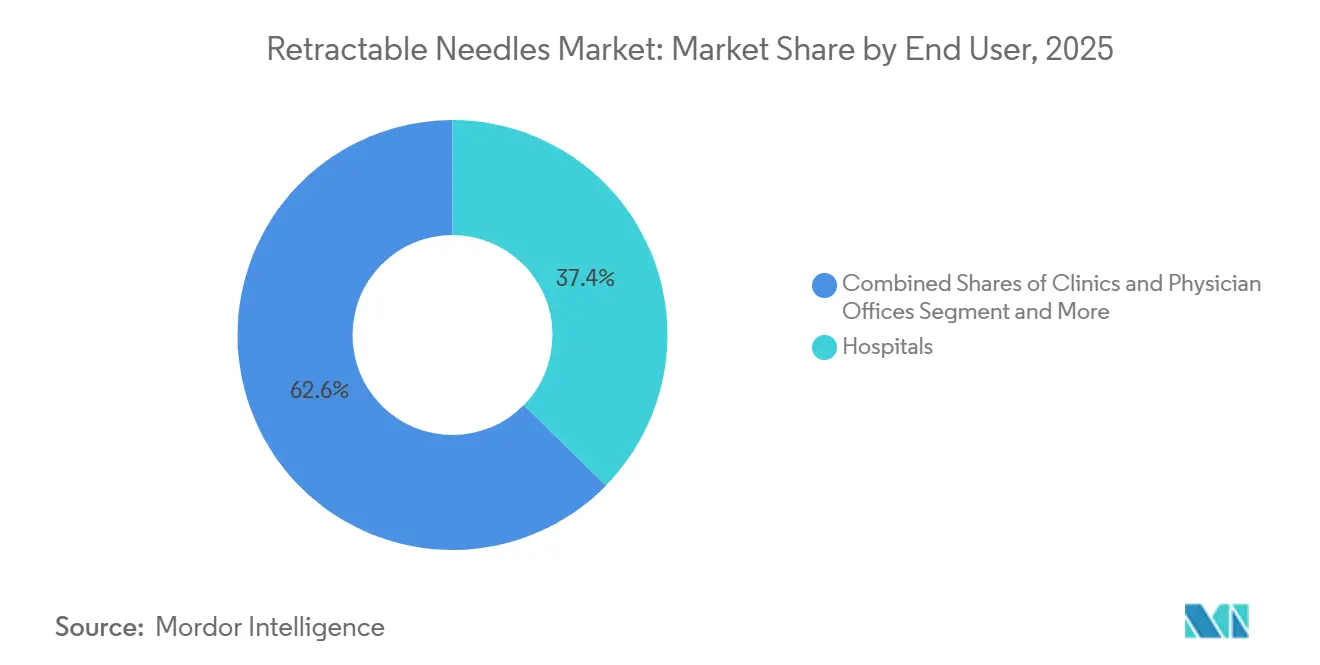

- Por usuario final, se prevé que las clínicas y consultorios médicos registren el crecimiento más rápido, con una CAGR del 4,63% hasta 2031, aunque los hospitales mantuvieron una participación en los ingresos del 37,35% en 2025.

- Por geografía, América del Norte representó el 45,49% de los ingresos globales en 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 5,12% a medida que China e India amplían sus programas de vacunación y enfermedades crónicas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agujas Retráctiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de inyección por enfermedades crónicas y programas de inmunización masiva | +1.5% | Global; Asia-Pacífico y América del Norte lideran | Mediano plazo (2-4 años) |

| Mandatos regulatorios y políticas de prevención de lesiones por objetos punzantes | +1.2% | Global; más fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia combinaciones prefabricadas de fármaco-dispositivo con seguridad integrada | +1.1% | EE. UU. y Europa lideran; Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Innovación en retracción pasiva y diseños de bajo espacio muerto | +0.9% | Centros de I+D globales en EE. UU., UE y Japón | Largo plazo (≥ 4 años) |

| Adquisición hospitalaria a través de organizaciones de compras grupales que favorecen la seguridad integrada y contratos agrupados | +0.8% | América del Norte en expansión hacia la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro y relocalización impulsada por aranceles | +0.7% | EE. UU. y UE; Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Inyección por Enfermedades Crónicas y Programas de Inmunización Masiva

Se proyecta que la prevalencia mundial de diabetes alcance 783 millones de adultos en 2045, y se espera que la utilización de GLP-1 solo en EE. UU. añada aproximadamente 1.000 millones de dosis subcutáneas por año para 2030 [2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," FID, idf.org . Zepbound de Eli Lilly se convirtió en la prescripción líder para el manejo del peso en 2025, y su canal Employer Connect se lanzó en marzo de 2026 a USD 449 por pluma, impulsando la adopción entre 67 millones de beneficiarios de Medicare Parte D. Las recientes aprobaciones de la FDA de los biosimilares Yusimry y Wezlana extienden la demanda de dispositivos de seguridad a las terapias autoinmunes. La agenda de inmunización 2030 de la OMS exige jeringas de autodeshabilitar para campañas masivas, incorporando aún más la tecnología retráctil en los mercados emergentes. Los Programas de Servicios de Jeringas, activos actualmente en 44 estados, distribuyen objetos punzantes estériles que incorporan cada vez más puntas de seguridad pasivas en entornos de reducción de daños.

Mandatos Regulatorios y Políticas de Prevención de Lesiones por Objetos Punzantes que Aceleran la Adopción de Dispositivos de Seguridad

La OSHA elevó las multas por infracciones graves a USD 16.550 y por infracciones deliberadas a USD 165.514 en enero de 2025, convirtiendo la prevención de lesiones por objetos punzantes de una casilla de cumplimiento a una prioridad financiera. Aproximadamente 385.000 lesiones por pinchazos de aguja siguen ocurriendo anualmente en EE. UU., y la mayoría de ellas permanecen sin reportar, exponiendo a los hospitales a riesgos de litigación [3]Centros para el Control y la Prevención de Enfermedades, "Patógenos de Transmisión Sanguínea y Prevención de Pinchazos de Aguja," CDC, cdc.gov. El Reglamento de Dispositivos Médicos de la UE exige mecanismos de seguridad en el etiquetado y el embalaje, obligando a los fabricantes a someterse a revisiones de marcado CE de 13 a 18 meses que ahora generan cuellos de botella en las renovaciones de productos heredados. La precalificación de la OMS vincula la financiación de GAVI a jeringas de autodeshabilitar que cumplen con la norma ISO 23908:2024, incorporando efectivamente las agujas retráctiles en las licitaciones de inmunización para países de bajos ingresos. Los estatutos estatales, como la AB 2975 de California, endurecen aún más el escrutinio de seguridad ocupacional y refuerzan el argumento comercial a favor de los dispositivos pasivos.

Transición hacia Combinaciones Prefabricadas de Fármaco-Dispositivo con Seguridad Integrada

La FDA autorizó varias combinaciones prefabricadas —Wezlana, Yusimry, Skyrizi— entre 2024 y 2025, cada una con mecanismos retráctiles pasivos integrados para reducir los errores de dosificación. La línea de llenado-sellado por soplado Euroject de Unither-Needle Concept, anunciada en febrero de 2025, entregará más de 1.000 millones de jeringas de dosis unitaria por año en Europa, estrechando la integración entre la fabricación de fármacos y dispositivos. Embecta aseguró suministros de cánulas a 10 años de BD y lanzará biosimilares de GLP-1 en Canadá, Brasil, China e India en 2026, impulsando la demanda de agujas retráctiles en mercados sensibles al precio. Los dispositivos de gran volumen portátiles que manejan hasta 10 mL llevan los biológicos a entornos domiciliarios y magnifican el papel de los diseños de seguridad para no profesionales. Sin embargo, los productos combinados conllevan un ciclo de desarrollo adicional de 18 a 24 meses debido a los requisitos de estabilidad ICH Q1A y de factores humanos, lo que retrasa la entrada de las empresas farmacéuticas más pequeñas.

Innovación en Mecanismos de Retracción Pasiva y Automática y Diseños de Bajo Espacio Muerto

Retractable Technologies posee las patentes US 11 331 448 y US 11 660 386, que cubren diseños con resorte que se retraen automáticamente al completar la inyección, eliminando la dependencia del usuario. El protector UltraSafe Plus de BD, introducido en 2024, resolvió la tasa de fallo de activación del 15% frecuentemente observada con los dispositivos manuales y rápidamente obtuvo contratos con Vizient. Los diseños de bajo espacio muerto recuperan 1 a 2 dosis adicionales de vacuna por vial, un beneficio decisivo durante campañas con suministro limitado. Las jeringas de doble cámara ahora reconstituyen biológicos en el punto de atención, reduciendo el riesgo de contaminación. El escrutinio ambiental está orientando la I+D hacia autoinyectores recargables, ya que se proyecta que 1.000 millones de plumas de GLP-1 de un solo uso generarían 35.000 toneladas de residuos en vertederos para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos unitarios más elevados frente a dispositivos convencionales y restricciones presupuestarias | -1.3% | Global; agudo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Brechas de flujo de trabajo y capacitación con mecanismos de seguridad manuales | -0.6% | Global; instalaciones con alta rotación de personal | Corto plazo (≤ 2 años) |

| Competencia de modalidades de administración sin aguja y alternativas | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Medidas regulatorias o retiros del mercado que causan interrupciones intermitentes en el suministro | -0.4% | Global; agudo bajo el Reglamento de Dispositivos Médicos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Unitarios Más Elevados Frente a Dispositivos Convencionales y Restricciones Presupuestarias

Las agujas de seguridad suelen tener primas unitarias del 20 al 30% frente al acero convencional, lo que presiona las adquisiciones en Asia-Pacífico y América Latina, donde el crecimiento del reembolso es más lento. La relocalización añade presión de costos inmediata: ICU Medical pagó USD 33,6 millones en aranceles durante 2025, una suma que probablemente se trasladó a los hospitales. Los contratos de organizaciones de compras grupales amortiguan el impacto de la prima mediante descuentos por volumen, pero los compromisos a largo plazo conllevan el riesgo de obsolescencia si surgen dispositivos de nueva generación a mitad del ciclo. Los programas de inmunización de bajos ingresos a veces recurren a licitaciones de menor precio que carecen de salvaguardas pasivas, socavando el propósito de las políticas de seguridad. Los formularios de los pagadores reflejan esta austeridad: CVS eliminó la tirzepatida en julio de 2025, señalando una resistencia más amplia a los regímenes inyectables de alto precio.

Brechas de Flujo de Trabajo y Capacitación con Mecanismos de Seguridad Manuales

Los retractores manuales dependen de la activación por parte del personal; sin embargo, los estudios reportan tasas de fallo de hasta el 15% en salas con alta actividad. La alta rotación de personal amplifica la desviación de protocolos; los nuevos empleados suelen recurrir a las prácticas convencionales. La AB 2975 de California extiende la capacitación obligatoria en seguridad a 8 horas, lo que demuestra cómo los mandatos concurrentes complican el cumplimiento del flujo de trabajo, incluido el manejo de objetos punzantes. Los sistemas pasivos eliminan el paso de activación, pero tienen un costo mayor. Los pacientes en atención domiciliaria muestran un 38% de aversión a las agujas y tasas de error elevadas, lo que subraya necesidades educativas no satisfechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños Automáticos Capturan el Impulso de Adquisición

Las agujas retráctiles automáticas representaron el 53,39% de los ingresos de 2025 y se espera que crezcan a una CAGR del 5,23% hasta 2031. Las organizaciones de compras grupales hospitalarias se inclinan por los modelos pasivos que documentan menores tasas de fallo y menos incidentes reportables a la OSHA. Las patentes en poder de Retractable Technologies restringen los diseños de seguidores rápidos, lo que obliga a los competidores a licenciar la propiedad intelectual o innovar en torno a ella. Las agujas manuales persisten en los mercados emergentes donde los costos iniciales determinan la elección, pero el aumento de las licitaciones de GAVI y la OMS incorporan criterios de autodeshabilitar que reducen progresivamente la participación de las agujas manuales en el mercado de agujas retráctiles.

La consolidación de proveedores se está intensificando. La adquisición por parte del Grupo MTD del negocio de plumas de agujas de Ypsomed en agosto de 2024 lo catapultó al segundo lugar mundial en volumen con 2.500 millones de unidades anuales, aumentando su poder de negociación en las negociaciones con organizaciones de compras grupales. Las preocupaciones ambientales añaden un nuevo ángulo: los autoinyectores recargables prometen reducir los residuos en vertederos, pero carecen de marcos regulatorios finalizados, lo que retrasa cualquier amenaza inmediata para los retráctiles de un solo uso. En general, los dispositivos automáticos seguirán siendo el motor de volumen y valor dentro del mercado de agujas retráctiles.

Por Aplicación: Las Inyecciones Subcutáneas se Benefician de la Ola de GLP-1

Los formatos subcutáneos representaron el 43,48% de los ingresos en 2025 y crecerán a una CAGR del 4,78%, reflejando el impulso de la semaglutida y la tirzepatida. Ese crecimiento elevará la porción subcutánea del tamaño del mercado de agujas retráctiles a aproximadamente USD 3,12 mil millones en 2031. La cobertura de Medicare Parte D para inyecciones contra la obesidad, vigente desde 2026, y la adopción por parte de empleadores que supera el 65% en el primer trimestre de 2026 anclan el volumen en EE. UU. Las plataformas corporales de 10 mL desviarán algunos biológicos de las jeringas; sin embargo, el costo y la preferencia del paciente mantienen a los retráctiles estándar en posición dominante durante esta década.

Las inyecciones intramusculares, especialmente las vacunas, pueden lograr ganancias de eficiencia con puntas de bajo espacio muerto que recuperan dosis adicionales por vial, apoyando las campañas de inmunización en países de ingresos bajos y medianos. Los casos de uso intravenoso se orientan hacia catéteres IV de seguridad, pero las agujas retráctiles persisten en entornos de emergencia y extracción de sangre donde su ventaja de despliegue rápido es destacada. Los competidores sin aguja incursionarán en las rutinas tanto intramusculares como subcutáneas, pero permanecerán en un nicho hasta que mejore su viabilidad económica.

Por Usuario Final: Las Clínicas y Consultorios Médicos Superan a los Hospitales

Los hospitales representaron el 37,35% de la demanda de 2025 gracias a los contratos agrupados de organizaciones de compras grupales; sin embargo, las clínicas ambulatorias registrarán la CAGR más rápida del 4,63% hasta 2031, a medida que la atención de enfermedades crónicas se desplaza hacia entornos ambulatorios. Las plumas de GLP-1 prefabricadas y las jeringas autoinmunes biosimilares se alinean con los flujos de trabajo de los consultorios médicos que priorizan el tiempo de rotación y la comodidad del paciente. Los contenedores inteligentes para objetos punzantes con seguimiento mediante IoT aparecen ahora en estos entornos, alineándose con las normativas estatales de gestión de residuos.

Los canales de atención domiciliaria añaden complejidad: las brechas en la capacitación de los pacientes y la aversión a las agujas dificultan una adopción perfecta. No obstante, la orientación por telesalud y los dispensadores vinculados a teléfonos inteligentes están mejorando el cumplimiento de la técnica. Los programas de reducción de daños que operan en 551 sitios en EE. UU. distribuyen jeringas con ingeniería de seguridad, reforzando la demanda a nivel comunitario que complementa los volúmenes institucionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 45,49% de las ventas globales de 2025 a medida que las sanciones de la OSHA se intensificaron y las aprobaciones de GLP-1 impulsaron los recuentos de inyecciones. La expansión de BD en Nebraska, prevista para entrar en funcionamiento a mediados de 2026, ilustra el retiro de la capacidad doméstica incluso cuando los aranceles elevaron los costos de fabricación. La cobertura de Medicare para medicamentos contra la obesidad y la adopción por parte de empleadores añadirán un estimado de 1.000 millones de dosis anuales para 2030, salvaguardando las perspectivas de crecimiento regional a pesar de la presión sobre el reembolso.

Asia-Pacífico liderará el mercado de agujas retráctiles con una CAGR del 5,12% hasta 2031. China e India invierten fuertemente en campañas de vacunación e infraestructura de turismo médico, impulsando tanto las compras institucionales como las domiciliarias. La prevalencia de enfermedades crónicas se inclina fuertemente hacia la región, y los lanzamientos de biosimilares de GLP-1 de Embecta en 2026 están destinados a capturar la demanda reprimida. Las empresas nacionales como Nipro, Terumo e Hindustan Syringes mantienen ventajas de precio, aunque la aplicación regulatoria desigual permite la penetración de productos falsificados que erosiona la adopción de productos premium.

Europa se debate entre la oportunidad y el riesgo de cumplimiento. El prolongado proceso de certificación del Reglamento de Dispositivos Médicos de la UE amenaza con escaseces temporales cuando los productos heredados se retiran antes de obtener las aprobaciones. Sin embargo, la capacidad paneuropea del Grupo MTD y la línea Euroject de Unither anclan una sólida base de suministro. Los mandatos de autodeshabilitar en los programas de Europa del Este respaldados por GAVI generan vientos de cola incrementales. En otros lugares, América del Sur y Oriente Medio y África se quedan atrás en términos absolutos, pero muestran aperturas impulsadas por políticas a medida que las especificaciones de adquisición de la OMS exigen el cumplimiento de la norma ISO 23908.

Panorama Competitivo

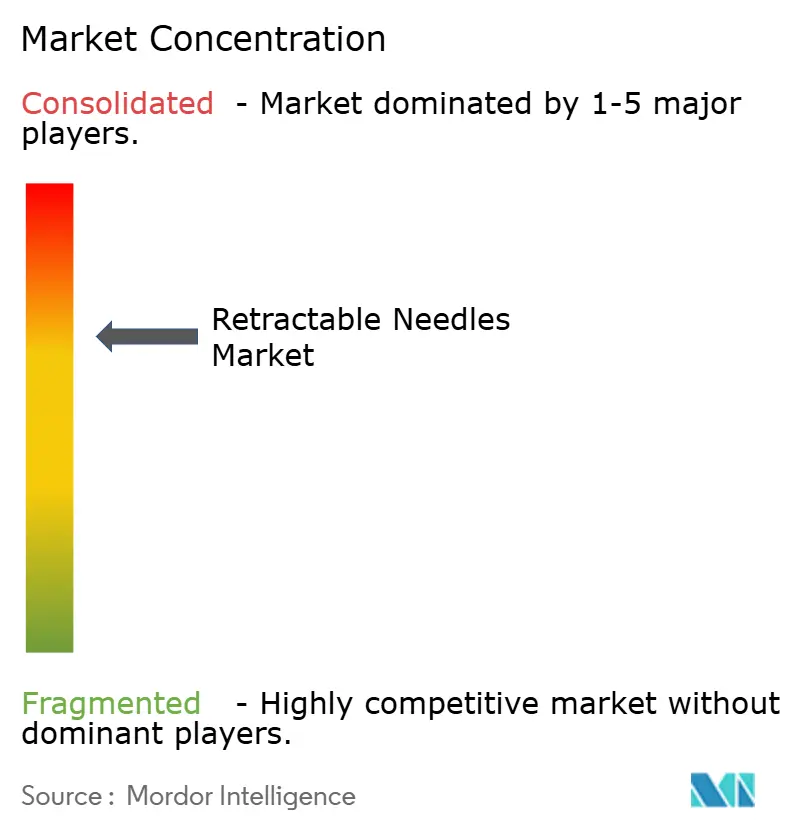

La competencia está moderadamente concentrada; los cinco principales proveedores representan la mayoría del valor de 2025. Becton, Dickinson and Company, Terumo Corporation y B. Braun Melsungen AG poseen la mayoría de los volúmenes de organizaciones de compras grupales en EE. UU., aprovechando las ofertas integradas de fármaco-dispositivo. La planta Columbus de BD por USD 110 millones añade jeringas Neopak para biológicos, demostrando la ventaja de ser pionero en la relocalización. El acuerdo de suministro de cánulas a 10 años de Embecta con BD asegura el suministro de tubos en bruto mientras co-envasa genéricos de GLP-1.

La adquisición de Ypsomed por parte del Grupo MTD consolidó su posición como el segundo mayor fabricante de agujas para plumas. Los innovadores más pequeños se apoyan en estrategias de licenciamiento de patentes; la cartera de propiedad intelectual de Retractable Technologies genera flujos de regalías mientras protege las ventas en EE. UU. Los desarrolladores sin aguja como Vaxxas siguen siendo amenazas estratégicas, pero los altos costos y los obstáculos de procesamiento estéril frenan la adopción masiva. La volatilidad arancelaria y el endurecimiento del Sistema de Gestión de Calidad para Fabricantes de Dispositivos Médicos de la FDA presionan los márgenes de los competidores dependientes de importaciones, convirtiendo las fábricas inteligentes localizadas en un diferenciador clave.

Líderes de la Industria de Agujas Retráctiles

Becton, Dickinson and Company

Cardinal Health

Terumo Corporation

Nipro Corporation

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Orion Medical adquirió la unidad de reducción de daños de Vernacare, obteniendo derechos exclusivos para distribuir contenedores para objetos punzantes a 551 sitios de servicios de jeringas en EE. UU.

- Marzo de 2026: Eli Lilly lanzó Employer Connect, fijando el precio del KwikPen de Zepbound en USD 449 en todas las dosis, con 15 asociaciones de administradores.

- Enero de 2026: BD comprometió USD 110 millones para la capacidad Neopak en Nebraska, añadiendo 120 empleos y con entrada en funcionamiento a mediados de 2026.

Alcance del Informe del Mercado Global de Agujas Retráctiles

Según el alcance del informe, las agujas retráctiles son dispositivos médicos con ingeniería de seguridad diseñados para prevenir lesiones accidentales por pinchazos de aguja y reducir el riesgo de contaminación cruzada al retraer la aguja hacia una carcasa protectora después del uso.

El mercado de agujas retráctiles está segmentado por tipo de producto, aplicación, usuario final y geografía. Según el tipo de producto, el mercado se segmenta en agujas retráctiles automáticas y manuales. Por aplicación, el mercado se segmenta en inyecciones subcutáneas, intramusculares e intravenosas. Por usuario final, el mercado se segmenta en hospitales, clínicas y consultorios médicos, centros de cirugía ambulatoria, y atención domiciliaria y salud comunitaria.

Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Agujas Retráctiles Automáticas |

| Agujas Retráctiles Manuales |

| Inyecciones Subcutáneas |

| Inyecciones Intramusculares |

| Inyecciones Intravenosas |

| Hospitales |

| Clínicas y Consultorios Médicos |

| Centros de Cirugía Ambulatoria |

| Atención Domiciliaria y Salud Comunitaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Agujas Retráctiles Automáticas | |

| Agujas Retráctiles Manuales | ||

| Por Aplicación | Inyecciones Subcutáneas | |

| Inyecciones Intramusculares | ||

| Inyecciones Intravenosas | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Consultorios Médicos | ||

| Centros de Cirugía Ambulatoria | ||

| Atención Domiciliaria y Salud Comunitaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos globales de las agujas retráctiles en 2031?

Se prevé que el tamaño del mercado de agujas retráctiles alcance USD 7,17 mil millones en 2031, creciendo a una CAGR del 4,32% de 2027 a 2031.

¿Qué tipo de producto está creciendo más rápido?

Los diseños de agujas retráctiles automáticas, que representan el 53,39% del valor de 2025, se están expandiendo a una CAGR del 5,23% a medida que los hospitales prefieren mecanismos de seguridad pasivos.

¿Por qué Asia-Pacífico es la oportunidad regional más atractiva?

El crecimiento de la infraestructura sanitaria en China e India, junto con el aumento de las inyecciones por enfermedades crónicas, impulsa a Asia-Pacífico a una CAGR del 5,12%, la más rápida a nivel mundial.

¿Qué regulación clave está dando forma al diseño de dispositivos en Europa?

El Reglamento de Dispositivos Médicos de la UE exige características de protección contra lesiones por objetos punzantes e impone ciclos de certificación de 13 a 18 meses, obligando a los fabricantes a integrar sistemas de seguridad pasivos.

Última actualización de la página el: