Taille et Part du Marché des Catalyseurs de Raffinage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 7.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

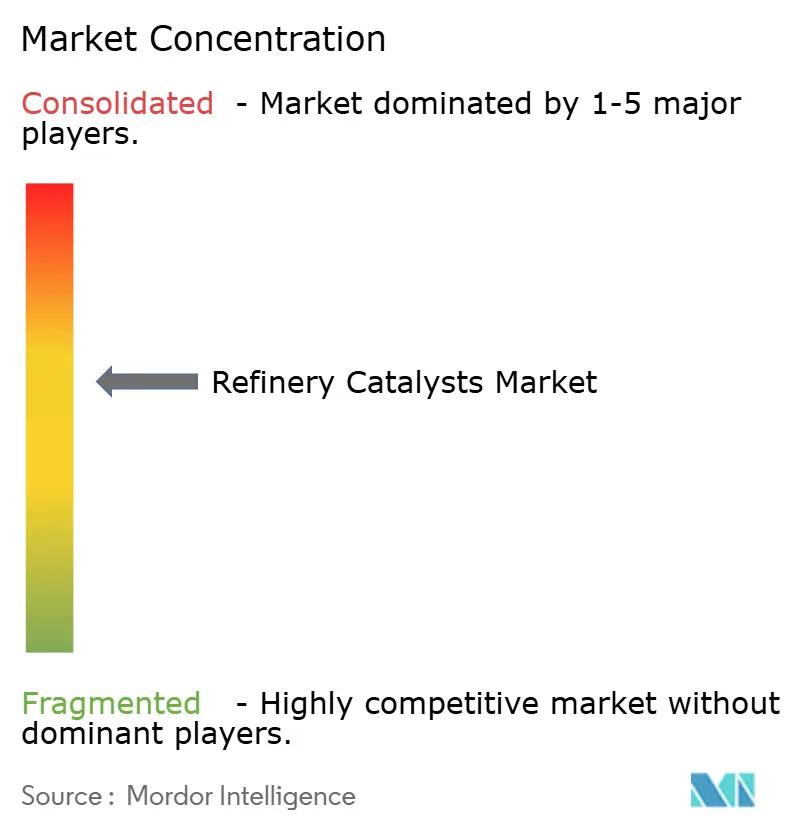

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Catalyseurs de Raffinage par Mordor Intelligence

La taille du Marché des Catalyseurs de Raffinage devrait augmenter de 5,73 milliards USD en 2025 à 6,19 milliards USD en 2026 et atteindre 7,82 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 4,79 % sur la période 2026-2031. Les programmes de conformité aux normes soufrées lient le remplacement des catalyseurs d'hydrotraitement et d'hydrocraquage à la réglementation plutôt qu'aux fluctuations à court terme des prix du brut, soutenant ainsi une demande stable. Les ajouts de capacité en Asie-Pacifique et au Moyen-Orient élargissent la consommation de catalyseurs dans les unités de raffinage nouvelles et modernisées. Le marché des catalyseurs de raffinage évolue vers des formulations plus complexes, à mesure que les raffineries intègrent la production de carburants à la production pétrochimique et recherchent des rendements plus élevés par unité. Cela crée une division entre les catalyseurs de remplacement à grand volume, où l'échelle de fabrication et la fiabilité de l'approvisionnement sont primordiales, et les catalyseurs à haute performance associés à des outils de surveillance numérique et à des modèles de service basés sur les résultats. Le marché est soutenu à la fois par la demande réglementaire et par des offres à plus haute valeur ajoutée orientées services, même si les comportements d'achat des clients deviennent plus sélectifs.

Principaux Enseignements du Rapport

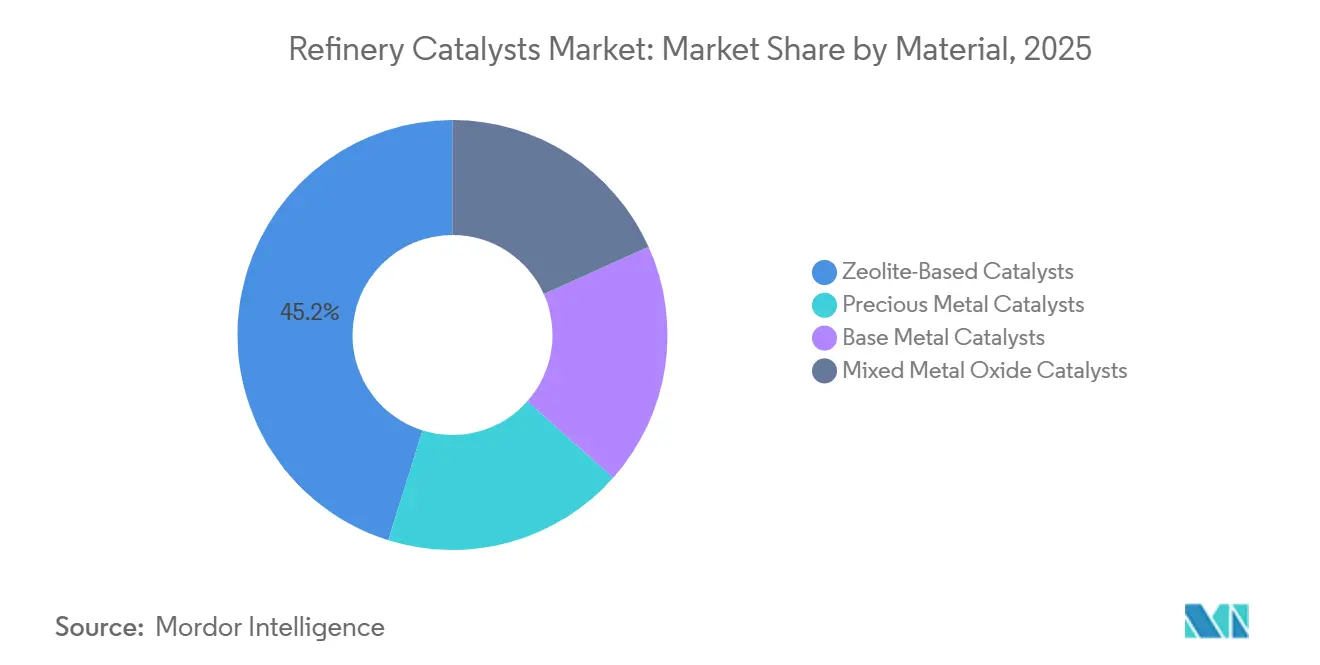

- Par matériau, les catalyseurs à base de zéolite ont dominé avec une part de 45,17 % en 2025, tandis que les catalyseurs à oxydes métalliques mixtes devraient croître à un CAGR de 5,52 % jusqu'en 2031.

- Par procédé, le craquage catalytique en lit fluidisé a représenté 36,22 % de la demande en 2025, tandis que l'hydrocraquage devrait s'étendre à un CAGR de 5,84 % jusqu'en 2031.

- Par application, la production d'essence a représenté 38,81 % de la demande en 2025, tandis que la production de carburant pour avions devrait croître à un CAGR de 5,66 % jusqu'en 2031.

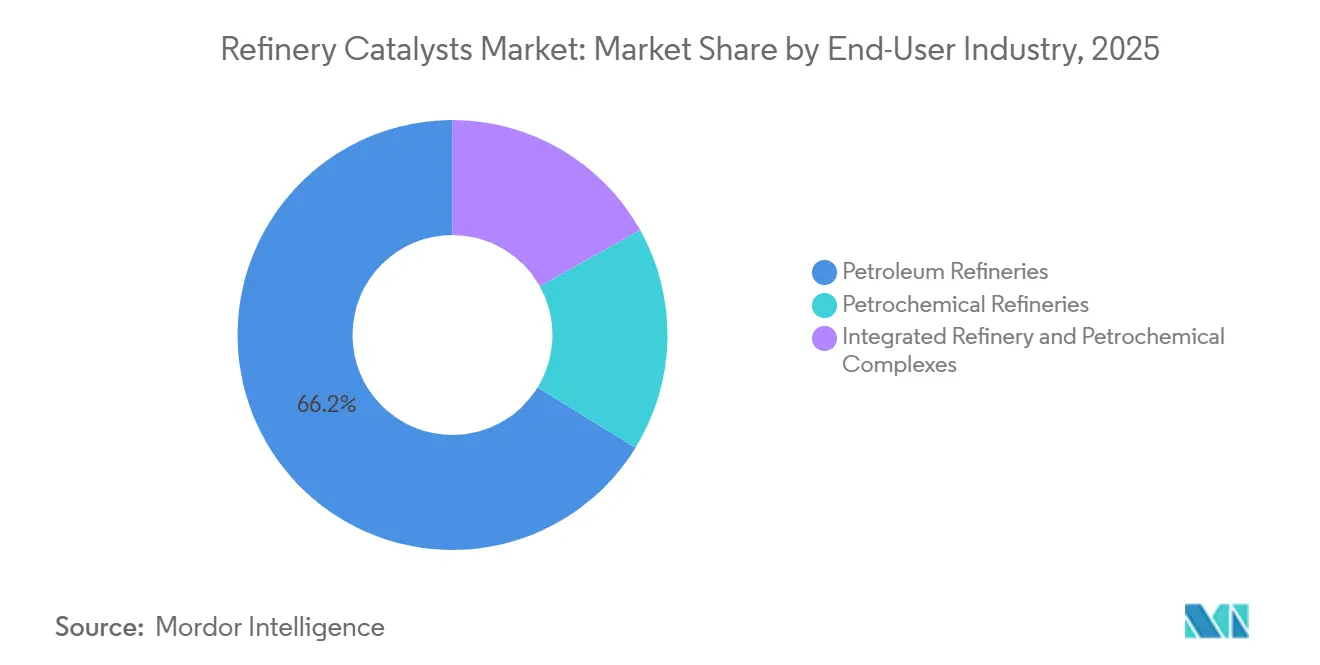

- Par secteur d'utilisation finale, les raffineries de pétrole ont représenté 66,21 % de la demande en 2025, tandis que les complexes intégrés de raffinage et de pétrochimie devraient croître à un CAGR de 5,72 % jusqu'en 2031.

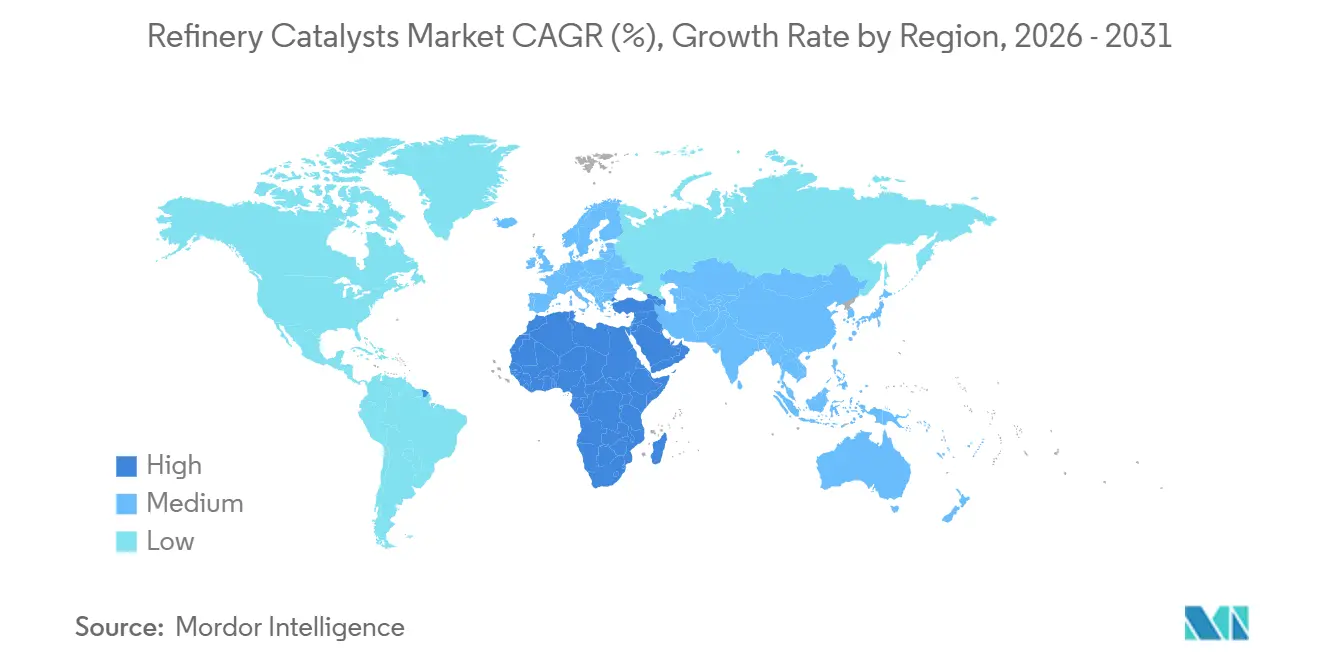

- Par géographie, l'Asie-Pacifique a représenté 39,11 % de la demande en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Catalyseurs de Raffinage

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Réglementations Mondiales sur le Soufre | +1.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Technologies de Conversion en Raffinerie | +0.9% | Mondial, avec des gains précoces au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Produits à Haute Valeur Ajoutée | +0.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Optimisation de la Durée des Cycles | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Surveillance Numérique des Catalyseurs | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Co-traitement de Charges d'Alimentation Bio-sourcées | +0.4% | Europe et Amérique du Nord, avec une adoption émergente en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations Mondiales sur le Soufre

Les réglementations sur le soufre créent un plancher de demande durable pour le marché des catalyseurs de raffinage en maintenant les activités d'hydrotraitement, d'hydrodésulfuration et d'hydrocraquage étroitement liées aux exigences de conformité. Le plafond de teneur en soufre de l'Organisation Maritime Internationale continue de soutenir la demande de catalyseurs d'hydrodésulfuration à haute activité utilisés dans la production de carburants marins. Aux États-Unis, les normes de carburant Tier 3 maintiennent la teneur en soufre de l'essence en dessous de 10 ppm, soutenant le remplacement continu des catalyseurs d'hydrotraitement du naphta dans les installations nord-américaines[1]Agence de Protection de l'Environnement des États-Unis, "Normes d'émissions et de carburant pour les véhicules à moteur Tier 3," Agence de Protection de l'Environnement des États-Unis, epa.gov. Le même schéma est observable en Chine et en Inde, où des règles de qualité des carburants plus strictes et de grands systèmes de raffinage continuent de favoriser les formulations NiMo et CoMo à plus haute activité. Ces unités ne peuvent pas retarder l'utilisation de catalyseurs conformes une fois que les spécifications de carburant sont appliquées. Une nouvelle vague de remplacement pourrait émerger si les limites de soufre se resserrent dans les zones de contrôle des émissions, prolongeant ainsi l'attrait réglementaire pour les catalyseurs d'hydrotraitement avancés.

Demande Croissante de Produits à Haute Valeur Ajoutée

Un glissement des dépenses des raffineries vers une meilleure qualité des produits et une intégration pétrochimique plus large soutient également le marché des catalyseurs de raffinage. L'Asie devrait représenter 40 % des ajouts mondiaux de capacité des unités de distillation atmosphérique entre 2026 et 2030, et l'Inde seule devrait ajouter près de 2,3 millions de barils par jour de capacité de raffinage d'ici 2030. Cette échelle d'investissement accroît la demande de catalyseurs dans les unités de craquage, de traitement et de conversion plutôt que dans un seul domaine de procédé. Le carburant pour avions est l'application à la croissance la plus rapide dans le rapport, reflétant à la fois la reprise de l'aviation et la volonté de soutenir le mélange de carburant d'aviation durable via les systèmes de raffinage existants. Les complexes intégrés de raffinage et de pétrochimie croissent également plus vite que les utilisateurs finaux conventionnels, obligeant les fournisseurs à améliorer simultanément les rendements en propylène, en éthylène et en carburants. Le marché des catalyseurs de raffinage évolue donc vers des clients qui valorisent la profondeur de formulation et l'optimisation spécifique à la raffinerie plutôt que l'approvisionnement standard en remplacement.

Surveillance Numérique des Catalyseurs

La surveillance numérique des catalyseurs devient de plus en plus commerciale, faisant évoluer le marché des catalyseurs de raffinage vers une concurrence orientée services. En mai 2026, Ketjen s'est associé à Imubit pour lancer des services d'intelligence en temps réel sur les catalyseurs via le portail iKet Connect, reliant les données d'exploitation des raffineries aux modèles de formulation de Ketjen et aux données de laboratoire. Cela offre aux raffineurs une vision plus claire de l'état des catalyseurs, du calendrier de remplacement et des performances au niveau de l'unité par rapport aux révisions manuelles périodiques. Une étude de 2025 publiée dans l'International Journal of Applied Mathematics a montré que la planification des catalyseurs basée sur l'apprentissage automatique peut combiner la détection douce, la prévision de durée de vie et l'optimisation prescriptive pour maintenir la stabilité des procédés sur des cycles simulés. En conséquence, le marché des catalyseurs de raffinage voit les fournisseurs générer des revenus récurrents grâce au soutien à la performance en plus des volumes de remplacement physique. Cette dynamique augmente également les coûts de changement de fournisseur, car l'historique des données associé à la plateforme d'un fournisseur fait partie de la proposition de valeur opérationnelle.

Co-traitement de Charges d'Alimentation Bio-sourcées

Le co-traitement de charges d'alimentation bio-sourcées dans les unités d'hydrotraitement et d'hydrocraquage existantes ajoute une nouvelle couche de demande au marché des catalyseurs de raffinage. L'Organisation de l'Aviation Civile Internationale (OACI) identifie le co-traitement comme une voie à faible intensité capitalistique vers la production de carburant d'aviation durable, soutenant l'intérêt pour les systèmes catalytiques capables de traiter les huiles de cuisson usagées, les graisses animales et d'autres intrants renouvelables. Ketjen a développé son portefeuille de catalyseurs ReNewFine pour s'intégrer dans les hydrotraiteurs existants tout en maintenant la durée des cycles et les performances de rendement. Une étude de 2025 publiée dans Environmental Science & Technology a conclu que le co-traitement d'intermédiaires bio-sourcés dans les raffineries de pétrole peut constituer une voie rentable vers un carburant d'aviation durable certifié. Une étude de 2026 publiée dans Fuel a noté que les dérivés phénoliques présents dans la bio-huile de pyrolyse restent difficiles à traiter dans le co-traitement conventionnel sans un prétraitement plus poussé, mettant en évidence un défi de formulation à venir. Le marché des catalyseurs de raffinage voit donc émerger à la fois une opportunité de croissance et une barrière technique issues de la même tendance vers les charges d'alimentation renouvelables.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Métaux Précieux et de Base | -0.8% | Mondial, concentré dans les régions dépendantes des métaux du groupe platine importés | Court terme (≤ 2 ans) |

| Longs Cycles de Qualification | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Ralentissement des Dépenses d'Investissement sur les Marchés Matures | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences de Performance Spécifiques à l'Unité | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Métaux Précieux et de Base

Le marché des catalyseurs de raffinage est soumis à une pression financière immédiate due aux fluctuations des prix des métaux du groupe platine et des autres métaux catalytiques. Les catalyseurs de reformage et d'hydroisomérisation sont particulièrement exposés en raison de leur dépendance à des systèmes métalliques à haute valeur, ce qui peut modifier l'économie des approvisionnements. Lorsque les prix des métaux augmentent, les raffineurs ont tendance à accroître la régénération, à récupérer le métal et à réutiliser le catalyseur existant avant de s'engager dans de nouveaux achats. Cette approche protège les budgets des clients mais limite la demande de nouveaux volumes de catalyseurs dans les gammes de produits concernées. En conséquence, le marché est confronté simultanément à une compression des marges du côté des fournisseurs et à un risque de calendrier d'achat du côté des raffineries. Cette pression est la plus prononcée dans les applications où les clients ont la flexibilité de prolonger la durée de vie des cycles ou de récupérer de la valeur à partir des stocks de catalyseurs usés.

Longs Cycles de Qualification

Les nouvelles formulations de catalyseurs se heurtent à une barrière sur le marché des catalyseurs de raffinage, car l'approbation commerciale au niveau de l'unité peut prendre de 12 à 36 mois. Chaque unité de raffinage possède sa propre charge d'alimentation, son profil de pression, sa plage de température, sa métallurgie et son historique d'exploitation, ce qui signifie qu'une formulation réussie sur un site ne se transfère pas automatiquement à un autre. Cela ralentit la conversion des revenus pour les nouveaux entrants et confère aux fournisseurs établis un avantage grâce à leurs bibliothèques de produits pré-qualifiés. Par conséquent, la part de la base installée ouverte au remplacement chaque année est plus faible que ne le suggère la base totale. Les raffineurs préfèrent généralement un profil de performance connu lors de la gestion des risques de conformité et de disponibilité, même lorsque des alternatives semblent attractives sur le papier. L'innovation reste importante, mais les gains commerciaux tendent à se matérialiser lentement, à moins que le fournisseur n'ait déjà un historique établi avec le client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Catalyseurs Zéolithiques Ancrent la Demande dans un Contexte de Dynamisme des Oxydes Mixtes

Les catalyseurs à base de zéolite ont détenu 45,17 % de la part du marché des catalyseurs de raffinage en 2025, ce qui en fait la catégorie de matériaux dominante. Leur position reflète une forte sélectivité dans le craquage catalytique en lit fluidisé (FCC), notamment pour la production d'essence et de propylène dans la base installée mondiale de raffineries. Le marché des catalyseurs de raffinage continue de s'appuyer sur les systèmes zéolithiques car ils s'alignent sur l'échelle, la sévérité et les schémas de régénération des grandes unités de craquage. Une étude de 2025 publiée dans Advances in Industrial and Engineering Chemistry a montré que les structures ZSM-5 hiérarchiques amélioraient l'activité catalytique pour les molécules d'hydrocarbures plus lourdes par rapport aux formes microporeux conventionnelles. Cela est pertinent car les raffineurs recherchent de meilleures performances de craquage sans s'éloigner des familles de zéolites éprouvées.

Les catalyseurs à métaux précieux restent importants pour le reformage et l'hydroisomérisation, où les objectifs d'amélioration de l'indice d'octane et de qualité des produits sont exigeants. Les catalyseurs à métaux de base construits autour du cobalt, du molybdène, du nickel et du tungstène restent également essentiels dans les unités d'hydrotraitement, la demande se déplaçant vers des systèmes nickel-molybdène (NiMo) plus actifs pour les charges d'alimentation plus lourdes et à plus haute teneur en soufre. Le marché des catalyseurs de raffinage voit également un intérêt croissant pour les catalyseurs à oxydes métalliques mixtes, dont la croissance est prévue à un CAGR de 5,52 % jusqu'en 2031. Ces systèmes sont appréciés pour leur capacité à combiner des sites acides, un comportement redox et une stabilité thermique d'une manière adaptée aux opérations intégrées de raffinage et de pétrochimie. Une étude ChemCatChem de 2025 sur les matériaux HY, HBETA et HZSM-5 modifiés au lanthane a démontré comment les formulations hybrides peuvent soutenir la désulfuration sélective de l'essence dans les colonnes montantes de FCC. Le marché des catalyseurs de raffinage évolue donc vers des matériaux qui ne s'inscrivent pas nettement dans une seule catégorie traditionnelle, les raffineurs recherchant de plus en plus des performances multifonctionnelles au sein d'une même famille de catalyseurs.

Par Procédé : Le FCC Conserve son Leadership Tandis que l'Hydrocraquage Affiche une Croissance Plus Rapide

Le craquage catalytique en lit fluidisé a représenté 36,22 % de la demande en 2025, ce qui en fait le plus grand segment de procédé du marché des catalyseurs de raffinage. Son avance reflète l'échelle des installations d'unités FCC et l'ajout et le retrait continus de catalyseurs intégrés dans le fonctionnement normal. Le marché des catalyseurs de raffinage dépend fortement du FCC car il reste une voie majeure vers la production d'essence et de propylène dans les systèmes de raffinage complexes. BASF a renforcé cette position en mai 2026 en ouvrant un nouveau centre de recherche et développement appliqués pour les catalyseurs FCC à Attapulgus, en Géorgie, adjacent à son plus grand site mondial de fabrication de catalyseurs de raffinage[2]BASF SE, "BASF renforce l'innovation en matière de catalyseurs de raffinage avec un nouveau centre de R&D à Attapulgus, en Géorgie," BASF SE, basf.com. Cette initiative indique que les fournisseurs continuent de voir de la valeur dans l'amélioration des formulations FCC pour les huiles lourdes conventionnelles et les flux d'alimentation à faible teneur en carbone.

L'hydrotraitement et le reformage catalytique continuent de représenter des volumes de soutien importants, les systèmes NiMo et CoMo dominant les applications de traitement et les systèmes platine sur alumine ancrant les besoins en reformage. L'hydrocraquage est le procédé à la croissance la plus rapide du marché des catalyseurs de raffinage, avec un CAGR de 5,84 % jusqu'en 2031, soutenu par la demande de gazole à très faible teneur en soufre, de kérosène de qualité aviation et de bases lubrifiantes à partir de charges plus lourdes. Cette croissance attire l'attention car les performances de l'hydrocraquage dépendent de l'équilibre entre le craquage et l'hydrogénation, ce qui accroît la valeur commerciale de la qualité de formulation. Le marché des catalyseurs de raffinage joue également un rôle plus modeste mais stratégique dans les catalyseurs d'isomérisation et d'alkylation, les raffineurs continuant à exiger des composants de mélange à indice d'octane élevé dans le cadre de réglementations plus strictes sur la qualité des carburants. La demande par procédé est donc répartie entre les grandes unités de conversion établies et les applications spécialisées premium, favorisant les fournisseurs capables de soutenir les systèmes de commodités à haut débit tout en maintenant des marges dans les unités techniquement exigeantes.

Par Application : L'Essence Maintient son Échelle Tandis que le Carburant pour Avions se Développe Plus Rapidement

La production d'essence a représenté 38,81 % de la demande en 2025, ce qui en fait la plus grande application du marché des catalyseurs de raffinage. Cela reflète la taille du parc de carburants moteurs existant et les besoins en catalyseurs associés à l'hydrotraitement, au FCC et au reformage catalytique dans le parc mondial de raffineries. Le gazole est resté la deuxième application en importance et a continué à nécessiter des dépenses importantes en catalyseurs pour l'hydrotraitement et l'hydrocraquage, notamment sur les marchés appliquant des spécifications très basses en soufre. Les lubrifiants et les charges pétrochimiques sont restés plus faibles en volume mais ont soutenu des prix de catalyseurs premium car leurs spécifications de produits sont plus étroites et moins tolérantes.

Le carburant pour avions est l'application à la croissance la plus rapide du marché des catalyseurs de raffinage, avec un CAGR de 5,66 % prévu jusqu'en 2031. Cela reflète l'effet combiné de la reprise du trafic aérien et de la nécessité de développer des voies pratiques pour le carburant d'aviation durable via les actifs de raffinage existants. L'Organisation de l'Aviation Civile Internationale (OACI) a identifié le co-traitement comme une voie à faible intensité capitalistique pour la production de carburant d'aviation durable en raffinerie, soutenant directement la demande de catalyseurs dans les unités d'hydrotraitement. Une étude de 2025 publiée dans Environmental Science & Technology a également conclu que le co-traitement dans les raffineries de pétrole peut constituer une voie certifiée rentable pour le carburant d'aviation durable. Le marché des catalyseurs de raffinage voit donc le carburant pour avions passer d'un débouché distillat standard à un segment de demande de catalyseurs premium avec des exigences distinctes en matière de sélectivité et de charge métallique. Les autres applications continueront de croître, mais le carburant pour avions exerce désormais une traction incrémentale plus forte sur les systèmes d'hydrotraitement avancés.

Par Secteur d'Utilisation Finale : Les Raffineries de Pétrole en Tête Tandis que les Complexes Intégrés Accélèrent

Les raffineries de pétrole ont représenté 66,21 % de la demande en 2025, ce qui leur confère la plus grande position d'utilisateur final sur le marché des catalyseurs de raffinage. Leur avance reflète l'échelle de l'infrastructure de raffinage conventionnelle en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient, ainsi que le nombre d'unités consommatrices de catalyseurs dans une raffinerie à pleine complexité. Le marché des catalyseurs de raffinage dépend de ces opérateurs car ils achètent dans les domaines du craquage, du traitement, du reformage et des procédés de soutien plutôt que dans une seule application étroite. Les raffineries pétrochimiques restent un débouché plus modeste mais techniquement exigeant, notamment dans les unités conçues pour la production d'éthylène, de propylène et d'aromatiques. Cette clientèle tend à privilégier les performances de formulation spécialisées et le contrôle du schéma de production plutôt que le simple volume de remplacement.

Les complexes intégrés de raffinage et de pétrochimie devraient croître à un CAGR de 5,72 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide du marché des catalyseurs de raffinage. Ce schéma reflète un glissement plus large en aval dans lequel les compagnies pétrolières nationales poursuivent des flux de revenus chimiques parallèlement à la production de carburants. En décembre 2024, Aramco et ExxonMobil ont signé un accord-cadre de coentreprise pour évaluer l'expansion d'un nouveau complexe pétrochimique lié à la raffinerie SAMREF à Yanbu, en Arabie Saoudite. Des projets de ce type sont significatifs car ils regroupent des ensembles de catalyseurs pour le FCC, l'hydrocraquage et le reformage sur un seul site plutôt que dans des unités séparées. Le marché des catalyseurs de raffinage est bien positionné pour ce groupe de clients car les actifs intégrés nécessitent à la fois des volumes plus importants au niveau du site et des objectifs de performance plus complexes. Cette combinaison offre aux fournisseurs une base plus solide pour proposer un soutien technique à long terme et des services numériques basés sur la performance en complément de l'approvisionnement en formulations.

Analyse Géographique

L'Asie-Pacifique a représenté 39,11 % de la part du marché mondial des catalyseurs de raffinage en 2025, ce qui en fait le plus grand centre de demande régional. La région est en tête grâce à une combinaison d'ajouts de capacité de raffinage, de spécifications de carburant plus strictes et d'un glissement vers des systèmes intégrés de raffinage et de pétrochimie. L'OPEP prévoit que l'Asie représentera 40 % des ajouts mondiaux de capacité des unités de distillation atmosphérique entre 2026 et 2030, l'Inde seule devant ajouter près de 2,3 millions de barils par jour d'ici 2030. Cette échelle fournit une base solide pour les catalyseurs de conversion et les systèmes d'hydrotraitement axés sur la conformité. Le Japon et la Corée du Sud soutiennent la demande grâce à un raffinage et une intégration pétrochimique de plus haute complexité, même si la croissance du débit dans ces marchés est plus mature.

L'Amérique du Nord reste un centre technique pour le marché des catalyseurs de raffinage, la conformité réglementaire, l'intégration des carburants renouvelables et les travaux de formulation avancée continuant à stimuler les mises à niveau des catalyseurs. Les normes de carburant EPA Tier 3 maintiennent les efforts de réduction du soufre en cours dans les systèmes de production d'essence américains. BASF renforce le rôle de la région dans le développement des formulations grâce à sa base de recherche et de fabrication d'Attapulgus, qui soutiendra le développement de catalyseurs de craquage catalytique en lit fluidisé (FCC) de nouvelle génération en 2026. L'Europe suit une voie différente, avec des dépenses d'investissement en raffinage plus lentes mais une activité catalytique plus ciblée autour de la surveillance numérique et du co-traitement de charges d'alimentation renouvelables. L'Amérique du Sud représente une base de demande plus stable, où les besoins spécialisés en hydrotraitement dans des pays comme le Brésil soutiennent une consommation axée sur la qualité même sans ajouts majeurs de nouvelles capacités.

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide du marché des catalyseurs de raffinage, soit 5,84 % jusqu'en 2031. La croissance est portée par l'agenda d'expansion en aval de l'Arabie Saoudite, la stratégie intégrée d'ADNOC et une impulsion plus large pour localiser des intrants de raffinage à plus haute valeur ajoutée. En avril 2025, Axens a étendu son installation Axens Catalyst Arabia Limited en Arabie Saoudite, devenant la première entreprise à fabriquer des catalyseurs de traitement des gaz de queue dans la région, avec une capacité de récupération du soufre allant jusqu'à 99,9 %. En mars 2026, Ketjen et Saudi Aramco Technologies Company ont signé un accord de développement conjoint pour co-développer des catalyseurs FCC de nouvelle génération pour les raffineries d'Aramco. Les projets de raffinage sur des marchés africains tels que le Nigeria, le Kenya et la Tanzanie ajoutent une couche de croissance à plus long terme, la demande régionale devant s'élargir à mesure que les programmes de substitution aux importations progressent.

Paysage Concurrentiel

Le marché des catalyseurs de raffinage est modérément consolidé au niveau technologique, BASF, W. R. Grace, Honeywell UOP, Johnson Matthey, Haldor Topsoe et Albemarle formant le groupe principal de fournisseurs mondiaux établis. Leurs positions sont soutenues par la synthèse zéolithique propriétaire, l'expertise en formulation multi-métaux, l'infrastructure de test et de longs historiques de qualification en raffinerie. L'entrée sur le marché est difficile pour les nouveaux acteurs car la validation des performances prend du temps et chaque site client possède un profil d'exploitation distinct. Les fournisseurs chinois nationaux gagnent du terrain dans les applications FCC axées sur les coûts pour la demande locale, mais les catalyseurs d'hydrotraitement à plus haute performance et les catalyseurs de reformage spécialisés continuent de favoriser les acteurs mondiaux établis. En conséquence, la concurrence par les prix est plus forte dans les segments de remplacement standard que dans les catégories de formulations premium.

Les développements récents illustrent comment les fournisseurs établis se positionnent sur le marché. BASF a ouvert un nouveau centre de recherche et développement pour les catalyseurs de craquage catalytique en lit fluidisé (FCC) à Attapulgus, en Géorgie, en mai 2026. Le même mois, Ketjen a annoncé un partenariat avec Imubit, connectant l'expertise en catalyseurs à l'optimisation en temps réel et à la surveillance numérique via la plateforme iKet Connect. En mars 2026, Ketjen a également signé un accord de développement conjoint avec Saudi Aramco Technologies Company, démontrant comment les fournisseurs utilisent le co-développement pour sécuriser une adoption précoce dans les grands systèmes de raffinage. Ces initiatives indiquent que la concurrence sur le marché des catalyseurs de raffinage s'étend au-delà de la chimie des catalyseurs pour inclure l'accès aux données, l'optimisation au niveau du site et une intégration plus étroite avec les décisions d'exploitation des clients.

Des opportunités subsistent sur le marché des catalyseurs de raffinage pour les solutions de charges d'alimentation mixtes bio-sourcées et pétrolières, car aucun fournisseur n'a établi de position dominante dans cette application émergente. Un écart similaire existe dans la gestion intégrée des services de régénération, où la valeur continue de se déplacer entre les fabricants de catalyseurs et les prestataires de régénération tiers. L'accumulation de données remodèle également le paysage concurrentiel, car chaque unité surveillée fournit au propriétaire de la plateforme un retour d'information amélioré sur les performances pour les recommandations futures. Cela crée un avantage structurel que les concurrents axés uniquement sur la formulation ne peuvent pas reproduire rapidement, même lorsque leur chimie est solide. Les fournisseurs dotés d'outils numériques crédibles gagnent donc plus qu'une couche de services ; ils acquièrent une meilleure fidélisation des clients et une voie plus claire vers une tarification liée aux performances. L'intensité concurrentielle reste élevée, mais les acteurs les plus forts élargissent leur avantage grâce aux services et au co-développement plutôt qu'en s'appuyant uniquement sur leurs offres de produits.

Leaders du Secteur des Catalyseurs de Raffinage

Albemarle Corporation

W. R. Grace and Co.

BASF

Haldor Topsoe A/S

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : BASF a ouvert un nouveau centre de R&D pour le développement de catalyseurs FCC à Attapulgus, en Géorgie, co-localisé avec son plus grand site mondial de fabrication de catalyseurs de raffinage. Le centre se concentre sur la recherche appliquée sur les formulations FCC de nouvelle génération pour les charges d'alimentation à faible teneur en carbone et circulaires, avec des laboratoires intégrés d'assurance qualité conçus pour accélérer la montée en échelle technologique.

- Mai 2026 : Ketjen s'est associé à Imubit pour lancer des services d'intelligence en temps réel sur les catalyseurs via le portail iKet Connect, intégrant les modèles de catalyseurs propriétaires de Ketjen et les données de laboratoire avec la plateforme d'intelligence artificielle en boucle fermée d'Imubit pour les unités FCC et d'hydrotraitement. Des déploiements pilotes sont actifs auprès de clients en Amérique du Nord et en Europe, avec une expansion vers des régions supplémentaires prévue pour le reste de 2026.

Périmètre du Rapport sur le Marché Mondial des Catalyseurs de Raffinage

Les catalyseurs de raffinage sont des matériaux spécialisés utilisés dans le traitement du pétrole pour accélérer les réactions chimiques, convertissant le pétrole brut lourd en produits à haute valeur ajoutée tels que l'essence, le gazole et les charges pétrochimiques. Les procédés clés comprennent le craquage catalytique en lit fluidisé (FCC), l'hydrotraitement et le reformage catalytique, qui utilisent des catalyseurs poreux à base de zéolite ou de métal.

Le marché des catalyseurs de raffinage est segmenté par matériau, procédé, application, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en catalyseurs à base de zéolite, catalyseurs à métaux précieux, catalyseurs à métaux de base et catalyseurs à oxydes métalliques mixtes. Par procédé, le marché est segmenté en craquage catalytique en lit fluidisé, hydrotraitement, hydrocraquage, reformage catalytique, alkylation, isomérisation et autres procédés de raffinage. Par application, le marché est segmenté en production d'essence, production de gazole, production de carburant pour avions, charges pétrochimiques, lubrifiants et huiles de base, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en raffineries de pétrole, raffineries pétrochimiques et complexes intégrés de raffinage et de pétrochimie. Le rapport couvre également la taille du marché et les prévisions pour les catalyseurs de raffinage dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Catalyseurs à Base de Zéolite |

| Catalyseurs à Métaux Précieux |

| Catalyseurs à Métaux de Base |

| Catalyseurs à Oxydes Métalliques Mixtes |

| Craquage Catalytique en Lit Fluidisé |

| Hydrotraitement |

| Hydrocraquage |

| Reformage Catalytique |

| Alkylation |

| Isomérisation |

| Autres Procédés de Raffinage |

| Production d'Essence |

| Production de Gazole |

| Production de Carburant pour Avions |

| Charges Pétrochimiques |

| Lubrifiants et Huiles de Base |

| Autres Applications |

| Raffineries de Pétrole |

| Raffineries Pétrochimiques |

| Complexes Intégrés de Raffinage et de Pétrochimie |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau | Catalyseurs à Base de Zéolite | |

| Catalyseurs à Métaux Précieux | ||

| Catalyseurs à Métaux de Base | ||

| Catalyseurs à Oxydes Métalliques Mixtes | ||

| Par Procédé | Craquage Catalytique en Lit Fluidisé | |

| Hydrotraitement | ||

| Hydrocraquage | ||

| Reformage Catalytique | ||

| Alkylation | ||

| Isomérisation | ||

| Autres Procédés de Raffinage | ||

| Par Application | Production d'Essence | |

| Production de Gazole | ||

| Production de Carburant pour Avions | ||

| Charges Pétrochimiques | ||

| Lubrifiants et Huiles de Base | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Raffineries de Pétrole | |

| Raffineries Pétrochimiques | ||

| Complexes Intégrés de Raffinage et de Pétrochimie | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du Marché des Catalyseurs de Raffinage ?

La taille du Marché des Catalyseurs de Raffinage devrait augmenter de 5,73 milliards USD en 2025 à 6,19 milliards USD en 2026 et atteindre 7,82 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 4,79 % sur la période 2026-2031.

Quel matériau catalytique domine la demande actuelle ?

Les catalyseurs à base de zéolite ont dominé la demande, avec une part de 45,17 % en 2025, car ils restent au cœur du craquage catalytique en lit fluidisé et de la production à grande échelle d'essence et de propylène.

Quel procédé de raffinage connaît la croissance la plus rapide jusqu'en 2031 ?

L'hydrocraquage devrait croître à un CAGR de 5,84 % jusqu'en 2031, soutenu par une demande croissante de gazole à très faible teneur en soufre, de carburant pour avions et de bases lubrifiantes.

Pourquoi le carburant pour avions devient-il un domaine de demande de catalyseurs plus important ?

Le carburant pour avions devrait croître à un CAGR de 5,66 % jusqu'en 2031, porté par la reprise de l'aviation et le co-traitement de carburant d'aviation durable, qui devraient créer une demande plus forte pour les catalyseurs d'hydrotraitement avancés.

Dernière mise à jour de la page le: