Taille et Part du Marché de la Formation PLC, SCADA et DCS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 464.90 Millions de dollars américains |

| Taille du Marché (2031) | 619.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

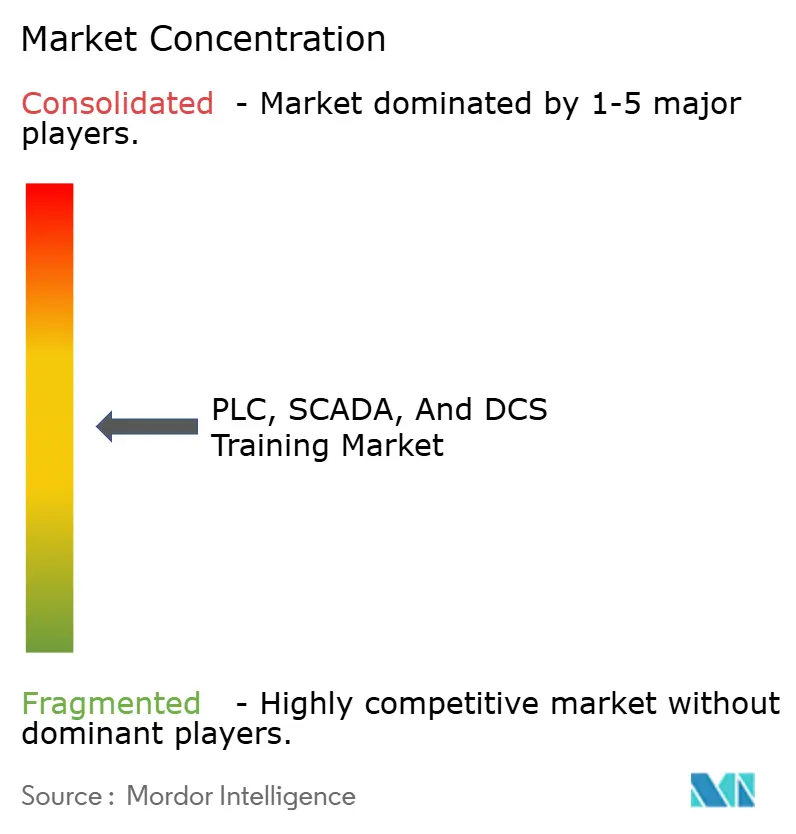

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Formation PLC, SCADA et DCS par Mordor Intelligence

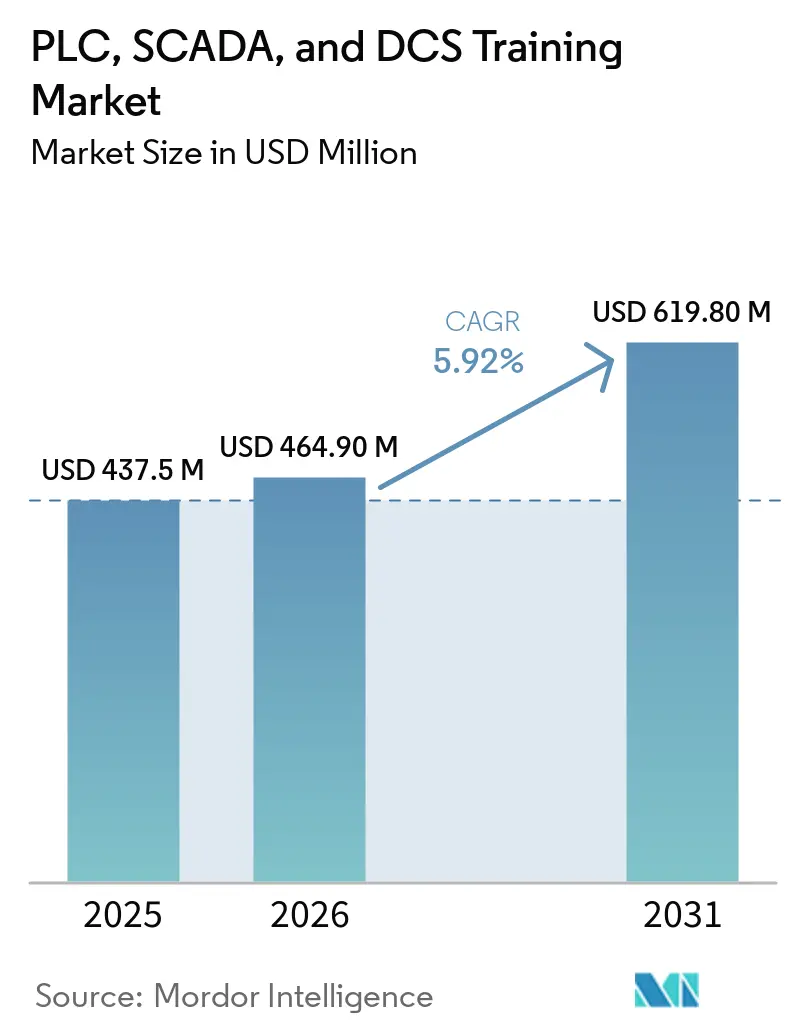

La taille du marché de la formation PLC, SCADA et DCS devrait s'étendre de 437,5 millions USD en 2025 et 464,90 millions USD en 2026 à 619,80 millions USD d'ici 2031, enregistrant un CAGR de 5,92 % entre 2026 et 2031.

Un glissement régulier vers des environnements de contrôle connectés et prêts pour le cloud maintient une demande ferme pour des formations basées sur les rôles qui combinent l'ingénierie de contrôle, la cybersécurité et les compétences en données informatiques. Les employeurs continuent de préférer des formats qui réduisent le délai d'acquisition des compétences et limitent le temps d'absence des opérations, ce qui soutient l'essor de l'apprentissage mixte et des laboratoires virtuels. Les fournisseurs associent également les accréditations aux niveaux de support et aux services de cycle de vie pour fidéliser les clients et garantir des compétences à jour à mesure que les versions de produits évoluent. Les cadres de cybersécurité, notamment IEC 62443, façonnent le contenu des programmes et les méthodes d'évaluation à mesure que les usines renforcent leurs actifs OT. Le marché de la formation PLC, SCADA et DCS est également influencé par la modernisation des installations existantes, où la double compétence sur les plateformes héritées et actuelles est désormais une attente de base plutôt qu'une compétence avancée.

Points Clés du Rapport

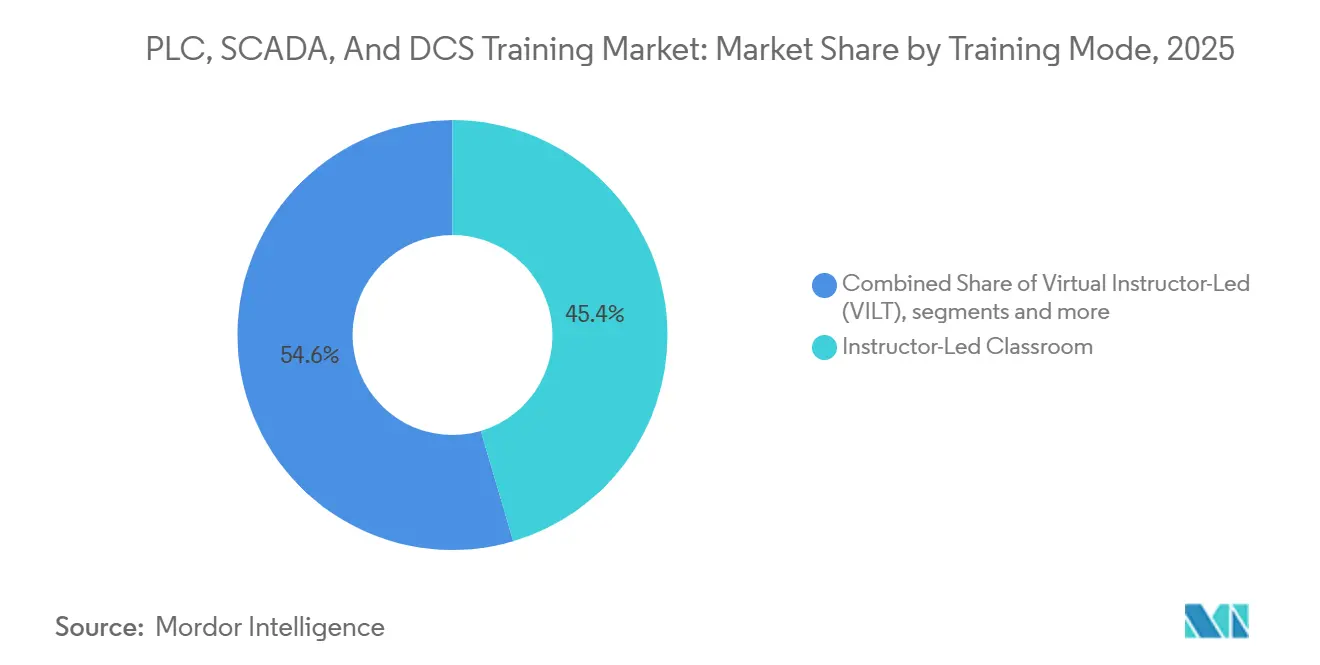

- Par mode de formation, les sessions en salle de classe dirigées par un instructeur détenaient 45,44 % de la part du marché de la formation PLC, SCADA et DCS en 2025, tandis que l'apprentissage mixte est en voie d'atteindre un CAGR de 11,64 % d'ici 2031.

- Par type de système, la formation PLC représentait 54,35 % de la part du marché de la formation PLC, SCADA et DCS en 2025, tandis que la formation SCADA devrait croître à un CAGR de 10,38 % entre 2026 et 2031.

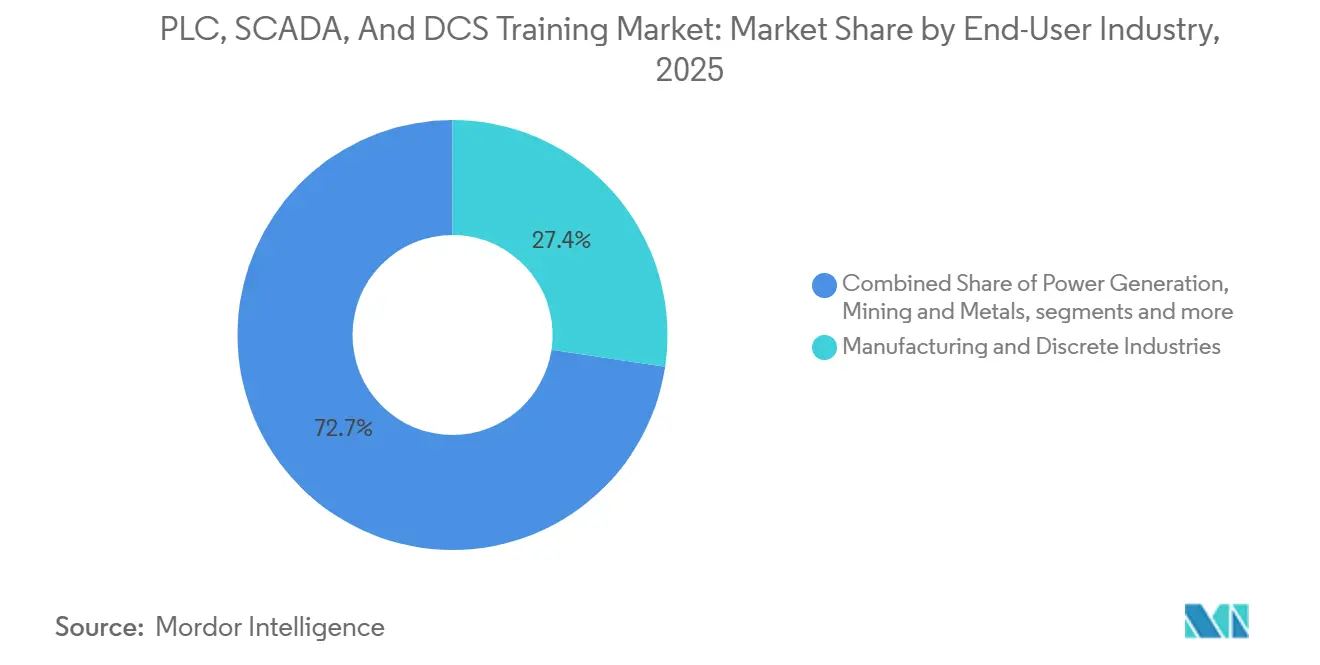

- Par secteur d'utilisateur final, la fabrication et l'industrie discrète représentaient 27,35 % de la part du marché de la formation PLC, SCADA et DCS en 2025, tandis que les produits pharmaceutiques et les sciences de la vie devraient se développer à un CAGR de 11,36 % d'ici 2031.

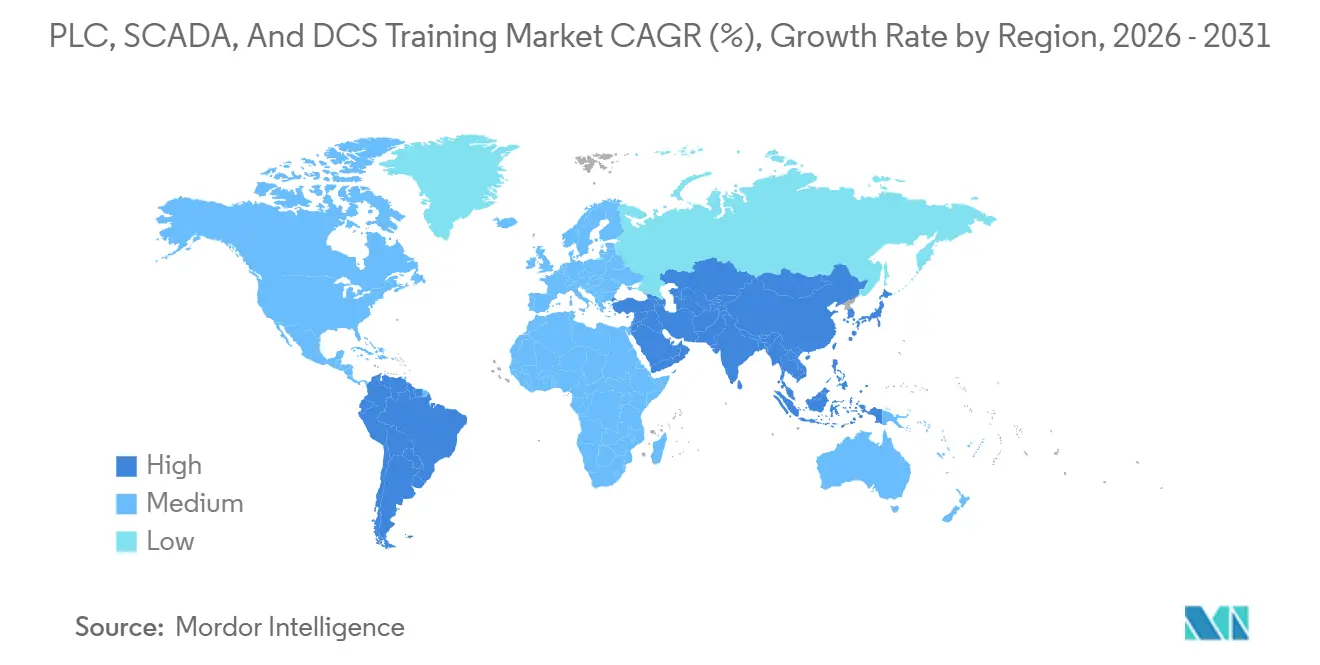

- Par géographie, l'Asie-Pacifique représentait 39,44 % de la part du marché de la formation PLC, SCADA et DCS en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 12,35 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Formation PLC, SCADA et DCS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les migrations d'installations existantes nécessitent des programmes de reconversion | +1.2% | Mondial, avec une concentration dans les installations héritées d'Amérique du Nord et les industries de procédés européennes | Moyen terme (2 à 4 ans) |

| Les certifications OEM de plus en plus imposées à l'échelle mondiale | +0.9% | Mondial, avec des retombées au Moyen-Orient et en Afrique, portées par les normes d'approvisionnement de Vision 2030 | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans l'automatisation industrielle | +1.8% | Principalement en Amérique du Nord, aiguë à Cleveland et dans le sud-est du Wisconsin ; se propageant aux pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La croissance de la surveillance à distance stimule les compétences SCADA | +1.1% | Mondial, avec des gains précoces dans le pétrole et le gaz au Moyen-Orient, les services publics en Europe et l'exploitation minière en Australie | Moyen terme (2 à 4 ans) |

| Adoption de la formation basée sur les rôles IEC 62443 | +0.8% | L'Europe et le Moyen-Orient sont en tête, l'Amérique du Nord suit, et l'Asie-Pacifique présente une adoption naissante dans les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Jumeaux numériques intégrés dans les programmes de formation | +1.0% | Principalement en Amérique du Nord et en Europe, en expansion vers les clusters de semi-conducteurs et d'automobile d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Migrations d'Installations Existantes Nécessitent des Programmes de Reconversion

Les propriétaires d'équipements effectuent la transition depuis des plateformes PLC et DCS vieillissantes vers des environnements d'ingénierie intégrés actuels, ce qui exige des ingénieurs qu'ils maintiennent leur maîtrise des systèmes sortants et entrants lors des basculements progressifs afin de protéger la disponibilité. Les catalogues de formation des principaux OEM traitent explicitement des parcours de migration et des modules de transition basés sur les rôles, car l'intégration de type greenfield ne couvre pas les compétences à double système nécessaires pour les projets d'installations existantes[1]Siemens, "SITRAIN | Siemens," Siemens, siemens.com. Les intégrateurs de systèmes signalent également une pénurie d'expertise sur les systèmes hérités à mesure que le personnel senior part à la retraite, ce qui accroît le besoin de reconversion structurée pouvant être validée lors de phases critiques telles que la mise en service et le démarrage. Les services éducatifs des OEM ont élargi les cours axés sur la migration et les laboratoires de transition avancés afin que les techniciens puissent s'exercer sur des versions émulées et actuelles sans risque pour la production. Les données régionales sur les recrutements confirment que les délais de pourvoi des postes techniques prolongent les calendriers de mise en service, ce qui renforce l'argument en faveur de la reconversion du personnel en poste plutôt que de recourir à des recrutements externes. Ce besoin de double compétence chevauche désormais les pratiques de cybersécurité et de segmentation réseau, car les projets de migration coïncident souvent avec des mises à niveau vers des architectures segmentées et un accès à distance sécurisé. Des parcours d'apprentissage de migration structurés avec des laboratoires pratiques et des points de contrôle post-évaluation deviennent donc la norme pour les usines modernisant leurs systèmes de contrôle tout en opérant à pleine capacité.

Les Certifications OEM de Plus en Plus Imposées à l'Échelle Mondiale

Les fournisseurs ont aligné le support client, les garanties et l'accès aux logiciels sur des parcours de compétences vérifiées, faisant passer la certification d'un atout souhaitable à une exigence pratique pour les déploiements complexes. Rockwell associe des plans d'apprentissage basés sur les rôles à une maîtrise validée et intègre des cycles d'évaluation, de formation, de pratique et d'examen afin que les employeurs puissent suivre les résultats et aligner les privilèges sur le niveau de compétence[2]Rockwell Automation, "Competency Learning Plans," Rockwell Automation, rockwellautomation.com. Honeywell structure des programmes à plusieurs niveaux combinant des heures en salle de classe, des laboratoires supervisés et des examens surveillés pour distinguer les connaissances fondamentales de l'expertise éprouvée sur le terrain. Les certifications de sécurité se normalisent également dans l'ensemble de l'écosystème via les schémas ISASecure qui exigent des preuves du cycle de développement sécurisé et une validation au niveau système par rapport à IEC 62443, ce qui se répercute ensuite dans les plans de formation des intégrateurs et des opérateurs. Siemens gère des programmes de qualification et de certification des partenaires qui aident les employeurs à évaluer la maîtrise à plusieurs niveaux et à aligner les achats sur des badges de compétences vérifiables. À mesure que les usines adoptent des SCADA davantage connectés au cloud et des cycles de publication plus fréquents, les cycles de certification se resserrent pour garantir que les équipes restent à jour sur les fonctionnalités des plateformes et les pratiques de configuration sécurisée. Le marché de la formation PLC, SCADA et DCS est donc influencé par des politiques d'approvisionnement qui lient les niveaux de support fournisseur et l'éligibilité aux projets aux accréditations du personnel.

Pénuries de Main-d'Œuvre dans l'Automatisation Industrielle

Les pénuries persistantes de techniciens en automatisation, de programmeurs PLC et d'ingénieurs en systèmes de contrôle augmentent la valeur d'une formation structurée capable de réduire les délais de montée en compétences et de limiter les retards de projets liés aux postes vacants. Les données régionales montrent des durées prolongées de vacance de postes pour les rôles d'automatisation, ce qui incite les fabricants à investir dans des programmes de perfectionnement interne plutôt que de s'appuyer uniquement sur le recrutement externe. Les employeurs signalent que les profils de compétences hybrides sont les plus rares, comme le personnel capable de faire le lien entre les plateformes héritées et les piles technologiques modernes, ou d'opérer à l'intersection des systèmes de contrôle et des réseaux, ce qui est plus difficile à trouver sur les marchés de l'emploi habituels. Les sociétés de services d'ingénierie soulignent comment les chaînes d'outils fragmentées, par exemple plusieurs environnements de CAO et de contrôle, réduisent le vivier de candidats et augmentent les délais de recrutement, ce qui accroît la valeur de la formation multiplateforme. La pénurie oriente également la demande de formation vers des cycles plus courts et des formats modulaires adaptés aux rotations de postes, réduisant les frais de déplacement tout en démontrant les compétences par des évaluations pratiques. À mesure que les dépenses d'automatisation s'étendent à de nouvelles zones géographiques et à de nouveaux secteurs, ces contraintes se propagent au-delà des pôles historiques, élargissant la base adressable pour des programmes standardisés adaptés aux besoins locaux. Le marché de la formation PLC, SCADA et DCS croît donc en partie parce que les employeurs ne peuvent pas faire évoluer les projets de modernisation ou de fiabilité sans investissement parallèle dans le capital humain.

La Croissance de la Surveillance à Distance Stimule les Compétences SCADA

La demande de formation se déplace vers les rôles SCADA qui exigent une maîtrise de la connectivité IIoT, de l'agrégation cloud, de l'analytique pilotée par API et des opérations à distance sécurisées. Les prestataires de formation ont introduit des masterclasses centrées sur l'automatisation des sous-stations et la surveillance à distance qui intègrent les pratiques de sécurité et l'analyse de données en temps réel, reflétant le profil de compétences hybrides requis sur les réseaux modernes et les actifs distribués[3]Tonex, "Substation Automation and Remote Monitoring Masterclass," Tonex, tonex.com. Les fournisseurs standardisent la formation sur des sujets tels que la configuration VPN, la gestion des certificats et la création de tableaux de bord à mesure que les architectures SCADA intègrent les modèles informatiques d'entreprise et les pratiques de travail à distance. La formation des opérateurs met également l'accent sur les plateformes cloud pour la gestion des modèles et la pratique de scénarios, permettant aux équipes de collaborer depuis plusieurs sites sans déplacement. Les programmes combinent désormais les fondamentaux du contrôle avec des laboratoires pratiques en extraction de données historiques, en outils de séries temporelles et en visualisation d'indicateurs clés de performance, reflétant les flux de travail quotidiens sur les actifs distribués. Ce rééquilibrage renforce l'argument en faveur de parcours d'apprentissage structurés et multi-rôles incluant des modules de configuration, d'opérations et de sécurité au sein d'un même programme. En conséquence, le marché de la formation PLC, SCADA et DCS connaît une croissance disproportionnée dans les programmes permettant des opérations à distance sécurisées et fiables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Budgets de formation cycliques avec les cycles CAPEX | -0.7% | Mondial, aigu lors des ralentissements économiques dans les régions dépendantes de la fabrication | Court terme (≤ 2 ans) |

| Coût d'opportunité élevé des événements d'arrêt | -0.5% | Mondial, le plus sévère dans les industries de procédés continus avec des opérations 24h/24 et 7j/7 | Court terme (≤ 2 ans) |

| Les écosystèmes fournisseurs cloisonnés freinent la formation croisée | -0.4% | Mondial, particulièrement prononcé dans les environnements d'installations existantes multi-fournisseurs | Long terme (≥ 4 ans) |

| L'inflation des accréditations brouille les signaux des employeurs | -0.3% | Amérique du Nord et Europe où les organismes de certification concurrents créent de la complexité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Budgets de Formation Cycliques avec les Cycles CAPEX

La demande de formation s'étend lors des vagues de mise en service et ralentit lorsque les budgets se tournent vers la maintenance et les opérations allégées, ce qui peut retarder ou réduire les plans de perfectionnement. Les recherches des associations professionnelles lient les lacunes de la main-d'œuvre aux risques de productivité et d'arrêt. Pourtant, de nombreuses usines reportent encore la formation lorsque les plans d'investissement se resserrent, car les frais de cours et de déplacement entrent en concurrence avec d'autres postes de dépenses[4]PMMI, "2025 Inside the Workforce Gap," PMMI, pmmi.org. Les catalogues OEM présentent des cours multi-jours dirigés par des instructeurs et des travaux pratiques en laboratoire qui nécessitent du temps hors de l'usine, ce qui augmente le coût perçu pendant le cycle budgétaire. Les fournisseurs contrent cela avec des mécanismes contractuels qui pré-engagent des fonds et alignent les allocations de formation pour stabiliser l'investissement d'un trimestre à l'autre. Les employeurs se tournent également vers des formats mixtes et des laboratoires virtuels pour réduire les contraintes de déplacement et de couverture des postes tout en maintenant des exercices pratiques. Les lacunes persistantes en matière de recrutement renforcent la logique de la formation pendant les ralentissements pour se préparer au prochain cycle d'investissement. Cependant, toutes les entreprises ne disposent pas de la gouvernance ou des incitations nécessaires pour maintenir un investissement régulier dans les programmes de compétences tout au long du cycle.

Coût d'Opportunité Élevé des Événements d'Arrêt

Les arrêts non planifiés créent un risque constant susceptible de perturber les formations programmées, de retirer le personnel des cours et de réduire le retour sur les investissements en apprentissage. L'analyse des associations lie les pénuries de compétences aux pertes de production, ce qui amplifie la réticence des dirigeants à libérer les opérateurs pour des sessions de plusieurs jours lorsque les plannings sont serrés. Les fournisseurs y répondent avec des environnements de formation permettant des exercices compressés basés sur des scénarios, incluant des cas de dysfonctionnement configurables par l'instructeur avec suivi des performances, adaptés aux rotations de postes. Les opérations offshore et à distance font face à des contraintes supplémentaires en matière de déplacement et de logistique, ce qui conduit à des offres immersives sur site réduisant les déplacements physiques tout en préservant la validation des compétences. Lorsque des pannes surviennent pendant les fenêtres de formation, les heures supplémentaires et les tarifs des sous-traitants, ces coûts indirects compliquent davantage la planification des programmes et les budgets. Les certificats de cours courts et les programmes modulaires atténuent le risque de perturbation en séquençant le contenu en blocs plus courts pouvant être complétés entre les arrêts planifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Formation : L'Apprentissage Mixte Émerge comme Format Préféré des Entreprises

La formation en salle de classe dirigée par un instructeur représentait 45,44 % du chiffre d'affaires 2025, tandis que l'apprentissage mixte devrait croître à un CAGR de 11,64 % d'ici 2031, les employeurs équilibrant les laboratoires pratiques avec une instruction en ligne flexible. Le marché de la formation PLC, SCADA et DCS bénéficie de parcours mixtes qui réduisent le temps d'absence de la production tout en préservant les compétences pratiques nécessitant des exercices supervisés. Les OEM et les académies ont formalisé des structures mixtes associant des modules en autoformation à des laboratoires dirigés par des instructeurs, afin que les apprenants arrivent préparés pour les tâches pratiques, réduisant ainsi le temps global en salle sans sacrifier les résultats. Les équipes de formation ont mis l'accent sur les données de complétion et de satisfaction à mesure qu'elles déploient des modalités mixtes pour de grandes cohortes et des effectifs distribués, ce qui soutient l'adhésion des entreprises pour des cohortes répétées. La formation virtuelle dirigée par un instructeur utilisant des environnements de contrôle hébergés dans le cloud donne aux participants accès à des contrôleurs émulés et à des outils d'ingénierie depuis n'importe quel endroit, ce qui démocratise l'accès au matériel pour les sites de plus petite taille. Les prestataires de formation utilisent également le microapprentissage et les modules d'initiation en ligne pour réduire le temps en salle de classe, tout en exigeant une validation en laboratoire pour satisfaire aux seuils de certification.

Les entreprises continuent de privilégier les formats intégrant des simulateurs immersifs et des jumeaux numériques, permettant aux opérateurs de s'exercer à la récupération après défaillance et à la logique d'interverrouillage sans risque pour les équipements. Ce modèle offre des expériences de formation cohérentes entre les équipes et peut être conduit en sessions plus courtes adaptées aux réalités des effectifs et aux priorités de disponibilité. Les besoins régionaux, notamment les langues et les réglementations localisées, poussent les prestataires à proposer du contenu personnalisé avec la même architecture mixte, permettant aux entreprises de standardiser les programmes sur plusieurs sites. Les fournisseurs qui combinent du contenu mixte avec des modèles de compétences basés sur les résultats et des contrôles de performance basés sur les rôles constatent une adoption répétée plus forte. Le marché de la formation PLC, SCADA et DCS devrait continuer à évoluer vers des laboratoires mixtes et virtuels à mesure que les usines intensifient la vérification des compétences sous la pression des effectifs.

Par Type de Système : Accélération SCADA Portée par la Convergence Cloud et Cybersécurité

La formation PLC représentait 54,35 % du chiffre d'affaires 2025, mais les programmes SCADA devraient se développer à un CAGR de 10,38 % entre 2026 et 2031, car les opérations à distance et l'agrégation cloud reconfigurent les exigences de compétences. Le marché de la formation PLC, SCADA et DCS reflète comment la programmation des contrôleurs reste la plus grande base de compétences installées, tandis que le programme SCADA intègre désormais la connectivité sécurisée, l'analytique des historiens et la création de tableaux de bord pour une visibilité multi-sites. Les parcours de formation SCADA mettent l'accent sur des sujets tels que les VPN, les autorités de certification, les rôles utilisateurs et la rationalisation des alarmes, tous alignés sur les pratiques modernes de sécurité et d'exploitation. À mesure que les architectures évoluent, les modules intersystèmes intégrant les flux de données PLC, SCADA et d'entreprise deviennent de plus en plus importants, bien que les programmes restent souvent segmentés par piles fournisseurs. Les usines qui exploitent à la fois des processus discrets et continus s'appuient toujours sur la formation spécialisée DCS pour la gestion des recettes de lots, les flux de travail des historiens et le contrôle avancé qui encadrent les décisions des opérateurs. Les fournisseurs alignent la formation des opérateurs DCS avec des exercices sur jumeaux numériques afin que les opérateurs puissent répéter des événements anormaux et ajuster leurs réponses pour réduire les arrêts potentiels et les incidents de sécurité.

Les programmes SCADA s'alignent également sur les normes et la sécurité basée sur les rôles pour garantir que les opérateurs gèrent les accès privilégiés tout en répondant aux exigences de conformité. Les prestataires de formation continuent de regrouper l'apprentissage SCADA avec les fondamentaux des réseaux et l'analytique des séries temporelles, afin que les équipes puissent reconnaître les schémas et réagir plus rapidement aux conditions anormales. Les outils et flux de travail qui vivaient auparavant en silos sont de plus en plus regroupés dans des séquences de cours uniques. Le marché de la formation PLC, SCADA et DCS devrait connaître la croissance la plus rapide dans les rôles liés au SCADA où la convergence IT-OT et les opérations à distance sont des priorités stratégiques.

Par Secteur d'Utilisateur Final : Essor Pharmaceutique Porté par les Mandats de Validation BPF

La fabrication et l'industrie discrète représentaient 27,35 % des dépenses 2025, tandis que les produits pharmaceutiques et les sciences de la vie devraient croître à un CAGR de 11,36 % d'ici 2031 en raison des mandats de validation et d'intégrité des données. Le marché de la formation PLC, SCADA et DCS capture cette évolution car les programmes dans les industries réglementées combinent les compétences en contrôle avec la validation des systèmes informatiques, les pistes d'audit et les concepts de registres électroniques et de signatures qui se connectent directement aux décisions de libération de production. Les prestataires de formation mettent l'accent sur la validation du cycle de vie et les approches basées sur les risques qui intègrent les attributs qualité et les paramètres de procédé avec la logique automatisée, aidant les équipes à aligner les modifications d'ingénierie avec des opérations conformes. Dans les secteurs des machines et de l'industrie discrète, la demande se concentre sur les PLC, le mouvement et la sécurité, avec des fournisseurs proposant des parcours basés sur les rôles aboutissant à des accréditations de sécurité tierces lorsque cela est requis.

Les industries de procédés continus renforcent l'investissement dans la formation des opérateurs DCS et la gestion avancée des alarmes, tandis que les services publics et les réseaux d'eau se concentrent sur le SCADA et la gestion à distance sécurisée sur des actifs dispersés. Les programmes pour l'agroalimentaire et l'exploitation minière continuent de croître à mesure que les usines améliorent la traçabilité et la maintenance conditionnelle, tandis que le contenu des cours est adapté aux cas d'usage spécifiques au secteur. L'alignement intersectoriel sur la cybersécurité renforce l'argument en faveur de modules partagés sur les fondamentaux IEC 62443, l'accès basé sur les rôles et la segmentation réseau, qui coexistent avec des spécialisations propres à chaque secteur. Le marché de la formation PLC, SCADA et DCS est façonné par cette double orientation entre profondeur sectorielle spécifique et culture transversale de la sécurité et des données.

Analyse Géographique

L'Asie-Pacifique représentait 39,44 % du chiffre d'affaires mondial en 2025, les écosystèmes de fabrication en Chine, en Inde, au Japon et en Asie du Sud-Est ayant élargi la base installée des technologies d'automatisation. Le marché de la formation PLC, SCADA et DCS dans la région bénéficie des investissements des OEM dans les portails de formation et la livraison locale, ce qui augmente la capacité pour les programmes de contrôleurs, SCADA, sécurité et cybersécurité. Les fournisseurs et partenaires en Inde et en Asie du Sud-Est continuent de déployer des programmes pratiques pour les PLC, la robotique et les opérations SCADA, avec des options de plusieurs semaines qui complètent des mises à niveau de compétences plus courtes pour les différents rôles en usine. Les collaborations Industrie 4.0 et 5.0 de Singapour entre associations, académies et OEM élargissent la capacité pour des lignes de formation professionnelle qui standardisent les expériences en laboratoire et la pratique de mise en service pratique. À mesure que davantage d'usines adoptent des approches de jumeaux numériques, les équipes régionales exploitent les plateformes fournisseurs pour la répétition des opérateurs et l'accélération des compétences sans nécessiter de déplacements centralisés. Le marché de la formation PLC, SCADA et DCS en Asie-Pacifique est donc ancré par une livraison localisée à grande échelle et des formats adaptés aux environnements de production à haut débit.

Le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 12,35 % d'ici 2031, la diversification industrielle et les programmes d'infrastructure augmentant la demande de formation dans les industries de procédés et les services publics. Les programmes régionaux mettent l'accent sur la formation alignée sur la cybersécurité et la compétence basée sur les rôles pour les opérateurs, les ingénieurs et les mainteneurs dans les secteurs des infrastructures critiques. Les OEM ajoutent des éléments de formation immersifs et virtuels qui réduisent la complexité logistique sur de vastes empreintes géographiques et des sites distants. Le marché de la formation PLC, SCADA et DCS dans la région continue d'évoluer vers des systèmes d'apprentissage mixtes et prêts pour le déploiement sur site pouvant être mis en œuvre au sein des installations en exploitation. À mesure que davantage d'utilisateurs industriels adoptent des historiens cloud et des centres d'opérations centralisés, la formation des opérateurs SCADA dans la région intègre les pratiques de sécurité, la gestion des alarmes et les indicateurs clés de performance adaptés aux flottes multi-sites. Les partenariats intersectoriels avec les académies techniques devraient augmenter le débit de techniciens de niveau débutant, suivis d'une montée en compétences spécifique aux OEM sur les plateformes installées.

L'Amérique du Nord maintient une présence significative grâce aux partenariats universitaires, aux centres de formation OEM et aux écosystèmes d'intégrateurs, bien que les contraintes démographiques et de recrutement continuent de façonner les formats de formation. Le marché de la formation PLC, SCADA et DCS en Amérique du Nord reflète une forte préférence des employeurs pour des modèles de compétences basés sur les résultats qui s'alignent sur les rôles professionnels et mesurent la maîtrise par des examens pratiques. Les employeurs déploient des laboratoires mixtes et virtuels pour réduire les temps de déplacement tout en s'assurant que les étudiants complètent encore des évaluations pratiques avant d'obtenir leurs accréditations. Les centres de formation d'entreprise et les laboratoires régionaux continuent d'augmenter leur capacité pour la robotique, les systèmes de contrôle et les systèmes de vision, permettant aux employeurs d'envoyer des cohortes en blocs échelonnés. Les programmes en Europe restent diversifiés, avec des langues nationales, des réglementations et des modernisations d'installations héritées entraînant des différences au niveau des pays ; les académies OEM et les partenaires locaux élargissent les salles de formation, les postes de travail et les instructeurs pour répondre à la demande. Le marché de la formation PLC, SCADA et DCS en Amérique du Sud se concentre sur les principaux pôles de fabrication et la demande sectorielle spécifique dans l'exploitation minière, où la formation des opérateurs et du personnel de maintenance sur les systèmes PLC et SCADA reste une priorité, soutenue par des programmes menés par les fournisseurs et des réseaux de partenaires.

Paysage Concurrentiel

Le marché de la formation PLC, SCADA et DCS présente trois archétypes stratégiques qui se font concurrence et collaborent tout au long de la chaîne de valeur. Les académies OEM ancrent la formation sur des plateformes propriétaires avec des feuilles de route qui se traduisent par des mises à jour régulières des cours et des niveaux de certification structurés alignés sur les niveaux de support client. Les prestataires indépendants et les académies d'intégrateurs proposent des compétences multiplateformes en réseaux, connectivité des données et visualisation qui complètent les piles fournisseurs et facilitent les opérations multi-fournisseurs. Les associations et les organismes de normalisation établissent la base de référence pour la cybersécurité et l'interopérabilité, qui est intégrée dans la formation à mesure que les organisations renforcent leurs réseaux et adoptent des pratiques de développement sécurisé.

Les principaux fournisseurs intègrent des cadres de compétences et des évaluations basées sur la performance pour aligner les résultats d'apprentissage sur les rôles en usine. Les plans d'apprentissage basés sur les rôles de Rockwell formalisent la progression des fondamentaux vers la pratique avancée par validation pratique, aidant les employeurs à lier les autorisations et les responsabilités aux niveaux de compétences prouvés. Emerson a continué d'étendre la simulation dynamique et les outils IHM afin que la formation des opérateurs et des ingénieurs puisse intégrer la pratique de scénarios, la configuration de l'interface utilisateur et les éléments d'exécution multilingues qui reflètent les opérations réelles. Les événements et feuilles de route de Honeywell mettent en évidence un glissement de la formation vers la supervision de salles de contrôle plus autonomes, avec un contenu qui s'adapte aux compétences de surveillance et de gestion des exceptions.

L'apprentissage immersif et les jumeaux numériques sont désormais courants dans les offres concurrentielles, les fournisseurs cherchant à compresser l'apprentissage expérientiel et à réduire le risque d'intégration. L'écosystème de formation des opérateurs d'AVEVA intègre la collaboration cloud pour réduire les déplacements et permettre l'apprentissage distribué sur les mêmes modèles de processus. La formation VR immersive de Yokogawa améliore l'instruction sur site lorsque l'accès physique aux équipements est limité, soutenant un plus large éventail d'installations et d'opérations à distance. Le marché de la formation PLC, SCADA et DCS devrait connaître une convergence accrue du tutorat guidé par l'IA, de la simulation d'incidents et du coaching piloté par l'analytique dans les écosystèmes des fournisseurs et des partenaires, à mesure que le mix de compétences évolue vers la convergence IT-OT.

Leaders du Secteur de la Formation PLC, SCADA et DCS

Rockwell Automation

Siemens AG

ABB Ltd.

Schneider Electric

Honeywell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : LKH Precicon, en partenariat avec le Ngee Ann Polytechnic et des partenaires industriels, a lancé une initiative de cinq ans pour développer la première ligne de formation Industrie 4.0 et 5.0 de Singapour afin de soutenir la formation professionnelle publique.

- Décembre 2025 : Polytec North America a inauguré le Centre de Formation Technologique Polytec à Houston avec des technologies d'automatisation, de robotique et de systèmes de vision pour soutenir le développement de compétences spécialisées pour les clients régionaux.

- Novembre 2025 : Rockwell Automation et ICT Academy se sont associés pour lancer le Programme d'Autonomisation des Jeunes en Inde afin de former les étudiants en IA, analytique des données et automatisation des processus robotiques, élargissant l'accès à l'éducation technologique appliquée.

- Février 2025 : Cisco et Rockwell Automation ont signé un Protocole d'Accord pour étendre le programme Compétences Numériques pour l'Industrie en Inde, axé sur la cybersécurité, les réseaux, l'IoT, la science des données, l'IA, la programmation et les technologies d'automatisation pour les rôles IT et OT.

Périmètre du Rapport sur le Marché Mondial de la Formation PLC, SCADA et DCS

Le marché de la formation PLC, SCADA et DCS désigne le secteur de l'éducation et du développement des compétences qui forme les professionnels à concevoir, exploiter et maintenir les systèmes d'automatisation industrielle utilisés pour le contrôle des machines (PLC), la surveillance et le contrôle à distance de grands systèmes (SCADA), et l'automatisation de processus complexes dans les industries continues telles que le pétrole, le gaz et l'énergie (DCS).

Le rapport sur le marché de la formation PLC, SCADA et DCS est segmenté par mode de formation (salle de classe dirigée par un instructeur, formation virtuelle dirigée par un instructeur, et autres), type de système (PLC, SCADA, DCS), secteur d'utilisateur final (pétrole & gaz, production d'énergie, fabrication & industrie discrète, produits chimiques & pétrochimiques, et autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient & Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Formation en Salle de Classe Dirigée par un Instructeur |

| Formation Virtuelle Dirigée par un Instructeur (VILT) |

| Autoformation en Ligne |

| Apprentissage Mixte |

| PLC |

| SCADA |

| DCS |

| Pétrole et Gaz |

| Production d'Énergie |

| Fabrication et Industrie Discrète |

| Produits Chimiques et Pétrochimiques |

| Agroalimentaire |

| Produits Pharmaceutiques et Sciences de la Vie |

| Eau et Eaux Usées |

| Mines et Métaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Mode de Formation | Formation en Salle de Classe Dirigée par un Instructeur | |

| Formation Virtuelle Dirigée par un Instructeur (VILT) | ||

| Autoformation en Ligne | ||

| Apprentissage Mixte | ||

| Par Type de Système | PLC | |

| SCADA | ||

| DCS | ||

| Par Secteur d'Utilisateur Final | Pétrole et Gaz | |

| Production d'Énergie | ||

| Fabrication et Industrie Discrète | ||

| Produits Chimiques et Pétrochimiques | ||

| Agroalimentaire | ||

| Produits Pharmaceutiques et Sciences de la Vie | ||

| Eau et Eaux Usées | ||

| Mines et Métaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la formation PLC, SCADA et DCS ?

La taille du marché de la formation PLC, SCADA et DCS est de 464,90 millions USD en 2026 et devrait atteindre 619,80 millions USD d'ici 2031 à un CAGR de 5,92 %.

Quel modèle de livraison connaît la croissance la plus rapide sur le marché de la formation PLC, SCADA et DCS ?

L'apprentissage mixte combinant des modules numériques avec des laboratoires dirigés par des instructeurs est le modèle de livraison à la croissance la plus rapide, avec un CAGR de 11,64 % d'ici 2031, soutenu par des laboratoires virtuels et des environnements de jumeaux numériques.

Quel type de système mènera la croissance sur le marché de la formation PLC, SCADA et DCS ?

La formation SCADA devrait croître le plus rapidement à un CAGR de 10,38 % à mesure que les opérations à distance, les historiens cloud et la connectivité sécurisée élargissent les compétences requises.

Où la demande régionale est-elle la plus significative sur le marché de la formation PLC, SCADA et DCS ?

L'Asie-Pacifique détient la plus grande part de chiffre d'affaires, tandis que le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide dans les initiatives d'infrastructure et de diversification.

Comment les fournisseurs différencient-ils leurs offres de formation sur le marché de la formation PLC, SCADA et DCS ?

Les fournisseurs lient les certifications aux niveaux de support, élargissent les parcours basés sur les rôles et intègrent des jumeaux numériques et des laboratoires immersifs pour réduire le délai d'acquisition des compétences et valider les performances.

Quelles normes influencent le plus les programmes sur le marché de la formation PLC, SCADA et DCS ?

IEC 62443 pilote la formation en cybersécurité basée sur les rôles pour l'ensemble des parties prenantes des systèmes de contrôle, avec des certifications d'implémenteur et de spécialiste façonnant les structures des cours et les évaluations.

Dernière mise à jour de la page le: