Marktgröße und Marktanteil für Trennschleifer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.27 Milliarden US-Dollar |

| Marktgröße (2031) | 29.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Trennschleifer von Mordor Intelligence

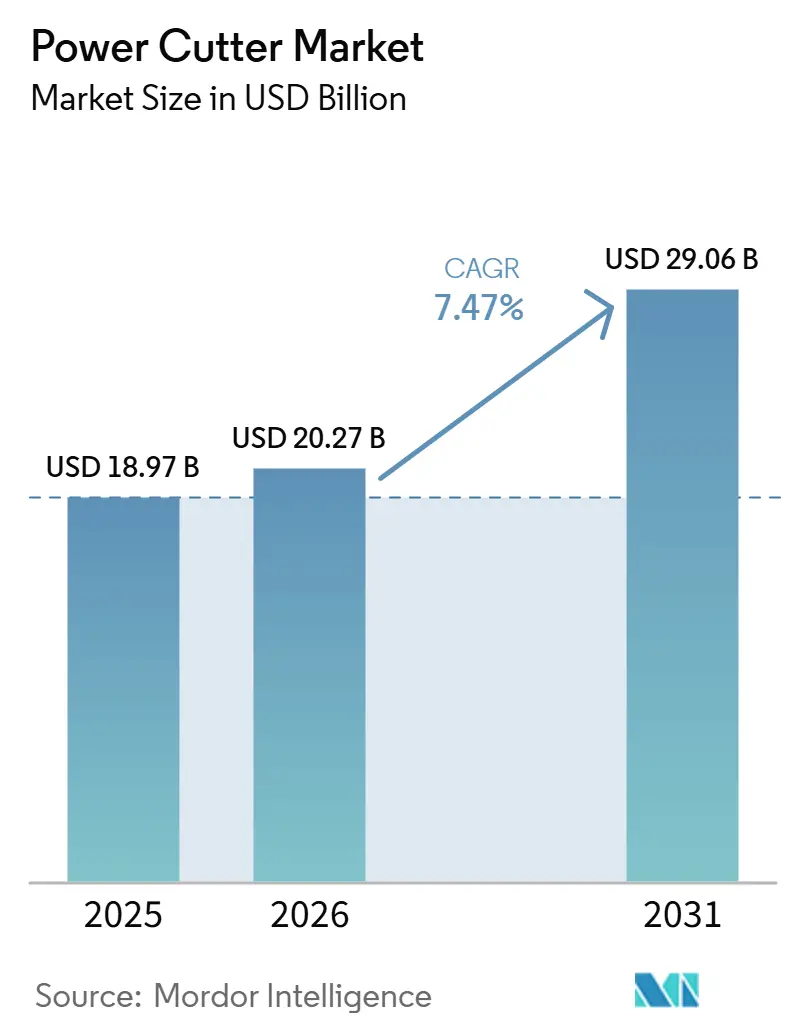

Die Größe des Marktes für Trennschleifer wird für 2025 auf 18,97 Milliarden USD und für 2026 auf 20,27 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 29,06 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,47 % von 2026 bis 2031 entspricht.

Das Wachstum im Markt für Trennschleifer spiegelt die stetige Erneuerung der Infrastruktur, die Elektrifizierung tragbarer Geräte und die Integration vernetzter Diagnosen für das Flottenmanagement bei Behörden des öffentlichen Sicherheitswesens und kommunalen Käufern wider. Die SMART-FORCE-Plattform von Weber Rescue Systems verdeutlicht, wie vernetzte Batterietelemetrie und Cloud-Tracking mittlerweile als erwartete Funktionen für rettungsorientierte Trennschleifer gelten, die von Zivilschutzorganisationen eingesetzt werden. Die Skalierung von Batterieplattformen und Zubehör-Ökosystemen prägt das Wettbewerbsverhalten, da Marken eine langfristige Kundenbindung in den Kategorien handgeführter und handgeführter Schneidmaschinen im Markt für Trennschleifer anstreben, unterstützt durch schnelle Produktzyklen und Außendienstprogramme. Die Nuron-Erweiterungen von Hilti im Jahr 2026 und die Produktwelle von Bosch im Jahr 2026 veranschaulichen, wie Premium-Anbieter dazu übergehen, auf Einzelspannungs-Ökosysteme zu standardisieren, die sowohl leichte als auch schwere Aufgaben bewältigen können. Gleichzeitig unterstreichen Fortschritte bei Diamantbeschichtungen, wie etwa BALDIA VARIA, wie die Materialwissenschaft die Standzeit von Klingen bei verbundwerkstoffintensiven Anwendungen weiter verlängert, die in der Luft- und Raumfahrt sowie in der Medizintechnik zunehmend verbreitet sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten handgeführte Trennschleifer mit einem Marktanteil von 53,5 % im Markt für Trennschleifer im Jahr 2025; handgeführte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 9,1 % wachsen.

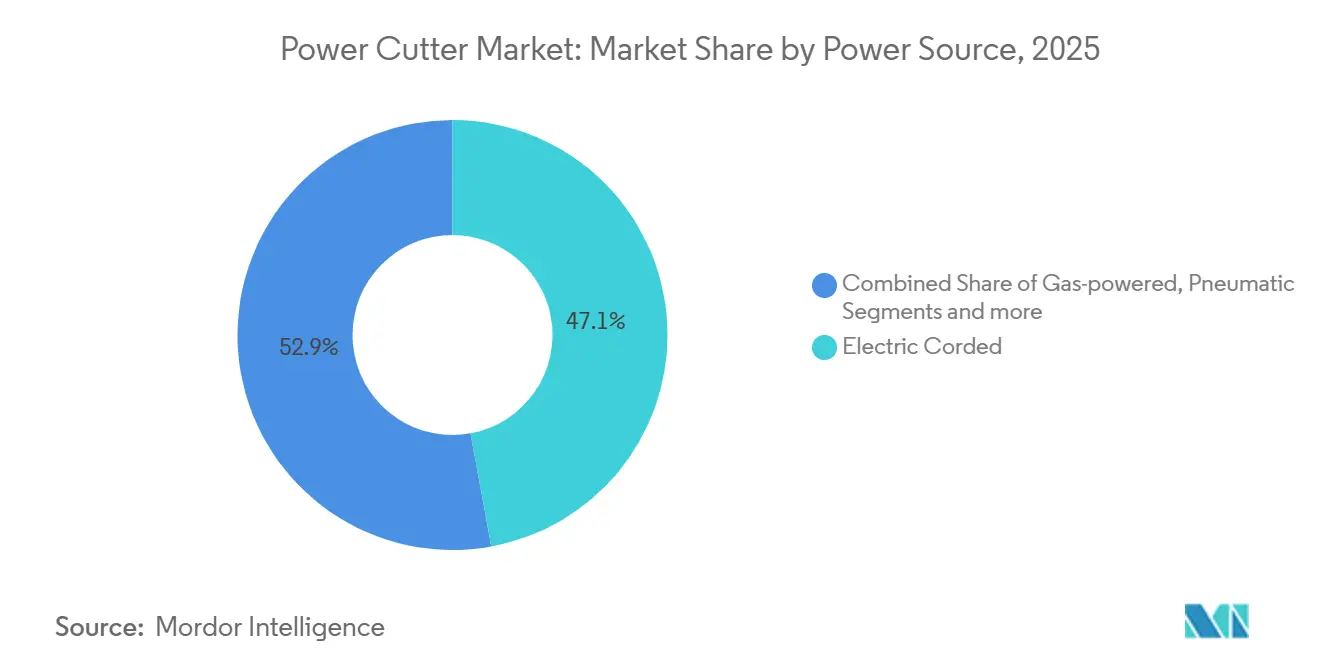

- Nach Energiequelle hielten kabelgebundene Elektromodelle im Jahr 2025 einen Anteil von 47,1 %; akkubetriebene handgeführte Geräte verzeichnen die schnellste prognostizierte CAGR von 8,8 % bis 2031.

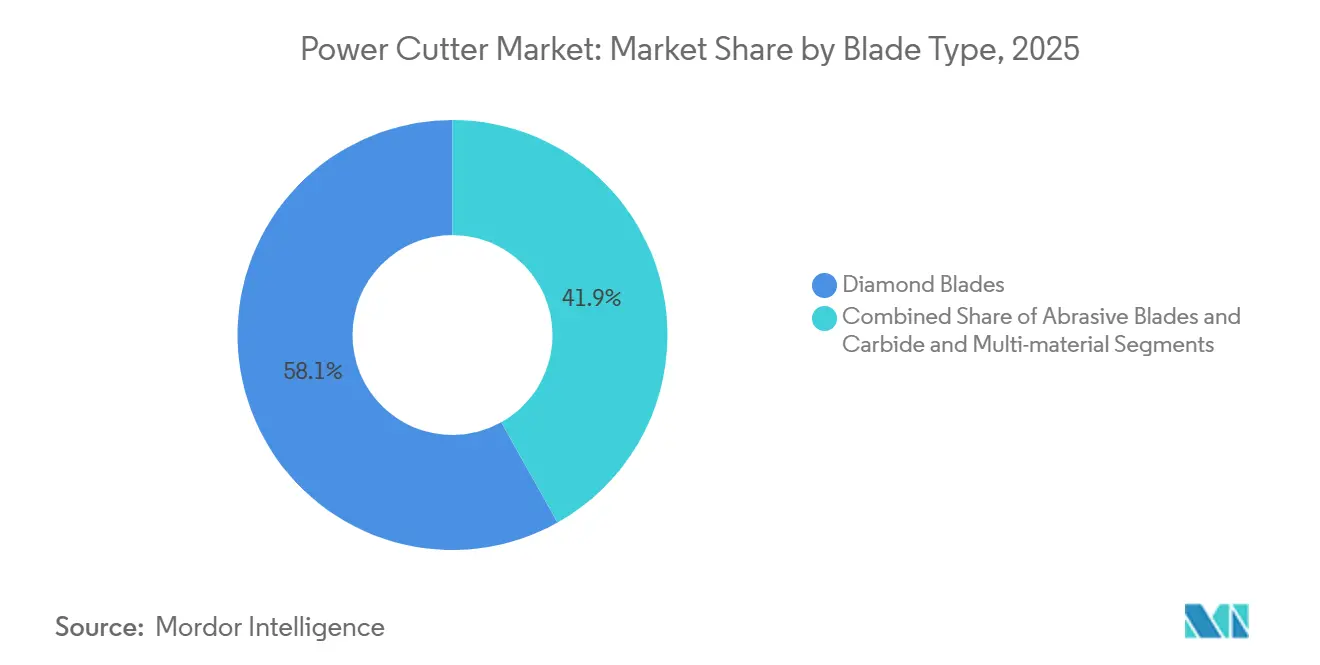

- Nach Klingentyp dominierten Diamantscheiben mit einem Marktanteil von 58,1 % im Markt für Trennschleifer im Jahr 2025; Hartmetall- und Multimaterialscheiben sollen bis 2031 mit einer CAGR von 7,7 % wachsen.

- Nach Endverbraucherbranche entfielen auf Bau und Abbruch 53,1 % der Nachfrage im Jahr 2025; allgemeine Fertigung, Metallverarbeitung und Fabrikation wachsen bis 2031 mit einer CAGR von 8,1 %.

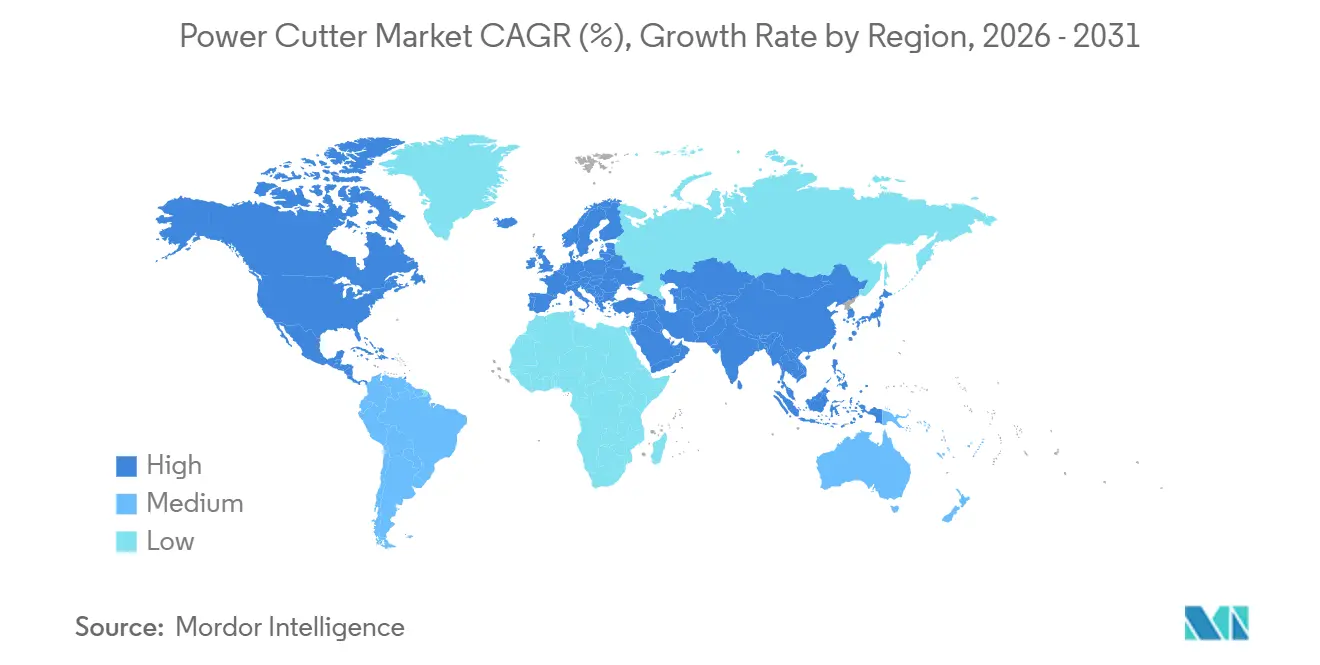

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 38,4 %; die Region wird voraussichtlich bis 2031 mit einer CAGR von 8,5 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Trennschleifer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz bei Notfallrettungs- und Katastrophenschutzeinsätzen | +0.9% | Global, mit frühen Zuwächsen in der EU, Nordamerika und dem Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Wachsende Renovierungs- und Umbauaktivitäten | +1.2% | Nordamerika, Westeuropa, städtisches Indien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Straßenbau- und Instandhaltungsprogrammen | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Heimwerker- und professionellen Landschaftsbaudienstleistungen | +0.6% | Nordamerika, Australien, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für kabellose und akkubetriebene Modelle | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der Bergbau- und Steinbruchindustrie | +0.7% | Südamerika, Afrika südlich der Sahara, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz bei Notfallrettungs- und Katastrophenschutzeinsätzen

Rettungsdienste integrieren vernetzte Trennschleifer in ihre Standardausrüstung, da der Einsatz von Verbundwerkstoffen und hochfesten Stählen in modernen Fahrzeugen zunimmt. Echtzeit-Batteriediagnosen, Nutzungsprotokolle und Standortverfolgung in Plattformen wie der SMART-FORCE von Weber Rescue Systems verbessern die Einsatzbereitschaftsprüfung und Anlagenkontrolle in Flotten mit mehreren Stationen[1]Redakteur, "Kompakt und vernetzt: Von Trennschleifern bis zur Cloud – ein Blick in die digitale Rettungsoffensive von WEBER RESCUE SYSTEMS," International Fire & Safety Journal, internationalfireandsafetyjournal.com. Kompakte Bauformen und Spezialaufsätze unterstützen Einsätze in beengten Räumen, einschließlich schneller Zugangschnitte bei Massenverkehrs- und Mehrfahrzeugunfällen. Diese Fähigkeiten reduzieren das Risiko von Werkzeugausfällen am Einsatzort und optimieren die gegenseitige Unterstützung nach länderübergreifenden Einsätzen. Da sich Fahrzeuge ohne Verbrennungsmotor verbreiten, benötigen Einsatzkräfte funkenfreie Diamantscheibenlösungen mit zuverlässiger Bremsung und Staubkontrolle, was den Fall für Premium-Kabellosplattformen im Markt für Trennschleifer stärkt. Konnektivität und Batteriemanagement helfen Abteilungen auch bei der Planung des Lebenszyklus-Austauschs und der Schulung, was die Beschaffung enger an den Betriebsanforderungen ausrichtet.

Wachsende Renovierungs- und Umbauaktivitäten

Anhaltende Hausrenovierungen und leichte gewerbliche Umbauten halten die Nachfrage nach tragbaren Trennschleifern hoch, die Porzellan, Fliesen, Mauerwerk und leichte Metallarbeiten bewältigen können. Heimwerker und kleine Auftragnehmer kombinieren Diamantscheiben mit durchgehendem Rand für saubere Fliesenschnitte mit segmentierten Scheiben für schnellere Betonarbeiten, was die Umrüstzeit bei Projekten mit mehreren Materialien reduziert. Wasserdämpfungs- und Staubschutzaufsätze sind zur Standardwahl für Innenarbeiten geworden, bei denen Compliance und Rücksicht auf Nachbarn wichtig sind. Mietprogramme erweitern den Zugang zu hochwertigeren Trennschleifern für Wochenendprojekte, bei denen ein Kauf nicht rentabel ist. Parallel dazu standardisieren Auftragnehmer auf Trennschleifer, die sich leicht mit Staubsaugern und Wasserkits integrieren lassen, um Staub und Schmutt auf bewohnten Baustellen zu bewältigen. Diese Aktivität erhält eine breite Nutzerbasis im Markt für Trennschleifer, da Immobilieneigentümer bei engen Finanzierungsbedingungen Modernisierungen gegenüber Neubauten bevorzugen.

Ausbau von Straßenbau- und Instandhaltungsprogrammen

Öffentliche Investitionen in Straßen, Brücken und Transitkorridore schlagen sich in stetigen Aufträgen für handgeführte Sägen, Fugenschneider und tiefengesteuerte Maschinen nieder. Große regionale Transitkorridore, wie Indiens Sarai Kale Khan–Shahjahanpur-Behror-RRTS-Abschnitt, der im August 2026 beginnt, werden bis zur Fertigstellung des Projekts im Jahr 2031 präzise Schnitte entlang ausgedehnter Trassen und Bahnhöfe erfordern[2]Korrespondent, "'Segment für Elektrowerkzeuge wird sich bis 2035 bei einer CAGR von 7,8 % voraussichtlich auf 3,8 Milliarden USD mehr als verdoppeln,'" The Hindu, thehindu.com. Kommunale Spezifikationen beziehen sich zunehmend auf präzise Tiefe und Schnittqualität, was Modelle mit Laserausrichtung, Telemetrie und robuster Wasserversorgung begünstigt. Emissionsvorschriften in Europa drängen Behörden und Auftragnehmer in dicht besiedelten Stadtgebieten zu elektrischen Alternativen, wo Dieselbeschränkungen gelten. IoT-fähige Nutzungsverfolgung gibt Eigentümern auch einen verbesserten Überblick über die Einhaltung der Schnitttiefe und der gelieferten Laufmeter durch Auftragnehmer. Bei der Erneuerung von Flotten tendieren Beschaffungspräferenzen zu Trennschleifern, die in gemischten Asphalt- und Betonumgebungen mit minimalem Scheibenverschleiß eingesetzt werden können.

Wachstum bei Heimwerker- und professionellen Landschaftsbaudienstleistungen

Landschaftsbau- und Pflasterarbeiten setzen zunehmend auf kabellose Trennschleifer, um Emissionen und Lärmvorschriften in Wohngebieten zu vermeiden. Produktfamilien umfassen nun Stangenägen und Trimmer bis hin zu Winkelschleifern und Trennschleifern auf gemeinsamen Batteriesystemen, was die Eigentumskosten durch gemeinsame Energie- und Ladegerätnutzung senkt. Die Markteinführungen von Bosch im Jahr 2026 spiegeln diese Vereinheitlichung der Chemien über Kategorien hinaus wider, die zuvor Gas- oder Netzanschlüsse erforderten. Auftragnehmer bevorzugen kompakte kabellose Trennschleifer mit 9-Zoll-Scheiben, die Kabel überflüssig machen und die Einrichtungszeit auf Dächern, Innenhöfen und Baustellen mit kleinem Grundriss reduzieren. Die Akkukompatibilität mehrerer Werkzeuge in professionellen Ökosystemen hilft kleinen Teams, ganztägige Arbeitslasten ohne zusätzliche Kraftstofflogistik zu bewältigen. Diese Muster erhalten eine dichte Nutzerbasis im Markt für Trennschleifer, insbesondere in den Hauptsaisons des Landschaftsbaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsrisiken und Verletzungsgefahren für Bediener | -0.6% | Global, konzentriert in Nordamerika und der EU aufgrund von Haftungsrisiken | Mittelfristig (2–4 Jahre) |

| Häufiger Scheibenwechsel und Verbrauchsmaterialkosten | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrageschwankungen in der Bautätigkeit | -0.3% | Gemäßigte Klimazonen: Nordamerika, Nordeuropa, gemäßigtes Asien | Kurzfristig (≤ 2 Jahre) |

| Körperliche Belastung und ergonomische Herausforderungen | -0.5% | Global, mit verstärktem Fokus in der EU und Nordamerika im Rahmen von OSHA/ISO-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsrisiken und Verletzungsgefahren für Bediener

Werkzeuge mit rotierenden Klingen bergen inhärente Risiken wie Rückschlag, Einklemmen und Schuttauswurf, und Baustellen arbeiten oft unter variablen Bedingungen, die diese Gefahren verstärken können. Hersteller haben mit verbesserten Klingenschutzvorrichtungen, elektronischen Bremsen und intelligenten Motorsteuerungen reagiert, die die Leistung bei Einklemmvorgängen unterbrechen. Da immer mehr Schneidvorgänge in Innenräumen oder in geschlossenen Räumen durchgeführt werden, werden auch Wasserdämpfungssysteme und Staubschutzvorrichtungen standardisiert, um die Quarzstaubexposition zu kontrollieren. Tragbare Geräte ohne Kabel reduzieren Stolperfallen in überfüllten Arbeitsbereichen und verbessern die Einrichtungsdisziplin. Käufer im Markt für Trennschleifer bewerten Werkzeuge zunehmend nach ihrem integrierten Sicherheitspaket – von Bremszeiten bis zur Staubminderung – aufgrund regulatorischer und haftungsrechtlicher Anforderungen. Eine breitere Einführung sensor- und bremsausgestatteter Modelle kann die Schwere von Vorfällen und Ausfallzeiten bei professionellen Teams reduzieren.

Häufiger Scheibenwechsel und Verbrauchsmaterialkosten

Verbrauchsmaterialien belasten die Gesamtkosten beim Schneiden von Schleifmaterialien oder stahlbewehrten Strukturen erheblich. Eine 14-Zoll-segmentierte Diamantscheibe für Betonschnitte kann 100–500 USD kosten, und die Lebensdauer ist empfindlich gegenüber Vorschubdruck, Kühlung und Untergrund. Premium-Formulierungen versprechen längere Lebensdauer und gleichmäßigere Schnittqualität, was Nacharbeiten bei anspruchsvollen Projekten reduziert. Hersteller nutzen auch Scheibenbelüftung und Segmentgeometrie, um die Temperaturen zu kontrollieren und Taumeln bei hoher Drehzahl zu begrenzen, was die Schnittgenauigkeit und Lebensdauer verbessert. Mietprogramme bündeln manchmal eine Scheibe mit dem Werkzeug, um die Abrechnung zu vereinfachen, obwohl häufige Nutzer in der Regel Rabatte durch Flotten- oder Palettenkäufe erhalten. Die Verwaltung der Scheibenkosten bleibt eine praktische Einschränkung, die Käufer im Markt für Trennschleifer in Angebotskalkulation und Flottenbudgets einbeziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Kabelgebundene Elektrogeräte verankern die Gegenwart, Batterieplattformen definieren die Zukunft neu

Kabelgebundene Elektromodelle hielten im Jahr 2025 einen Anteil von 47,1 %, was den Wert bei der kontinuierlichen Drehmomentabgabe bei mehrstündigen Schneidaufgaben widerspiegelt, bei denen Batteriewechselzyklen den Arbeitsablauf unterbrechen könnten. Diese Position entspricht dem Einsatz bei Plattenscnitten, Bewehrungsabschnitten auf Hochhausdecks und stationären Fertigungsstationen, wo ununterbrochene Betriebszyklen entscheidend sind. Akkubetriebene handgeführte Geräte verzeichnen mit einer CAGR von 8,8 % bis 2031 die schnellste Expansion, da Verbesserungen bei Plattformgröße, Kühlung und Aufladung die Leistungslücken zu kabelgebundenen Basisgeräten verringern. Marken betonen die Abdeckung durch ein einziges Ökosystem, sodass ein Ladegerät und einige Akkupacks mehrere Kategorien versorgen, was die Auslastung erhöht und die Flottenkomplexit verringert. Elektronische Bremsen und Überlastschutzfunktionen helfen kabellosen Geräten, Sicherheitserwartungen zu erfüllen, die früher feste Installationen begünstigten. Die Plattformbindung ist zu einem strategischen Faktor im Markt für Trennschleifer geworden, da Auftragnehmer Akkuinvestitionen auf Hunderte kompatibler Werkzeuge ausweiten. Die Beschaffung spiegelt auch Anforderungen an Staubkontrolle und Vibration wider, die bei Designs ohne Motoremissionssysteme in städtischen oder geschlossenen Umgebungen oft einfacher umzusetzen sind.

Kabelgebundene Geräte vermeiden Vorabkosten für Akkus und reduzieren das Gewicht im Vergleich zur bordeigenen Energiespeicherung, was in engen Räumen und bei sich wiederholenden Schneidsequenzen hilfreich ist. Benzinbetriebene Trennschleifer dienen weiterhin in abgelegenen Gebieten und bei Katastrophenschutzeinsätzen, wo das Nachtanken schneller ist als das Aufladen, insbesondere bei anhaltenden Hochleistungszyklen, obwohl Emissionsrichtlinien in dicht besiedelten Städten ihre Nutzung einschränken. Hydrauliksysteme besetzen weiterhin eine Spezialnische für Abbruch- und unterirdische Versorgungsarbeiten, wo Drehmomentstärke von größter Bedeutung ist, obwohl Schläuche und Hilfsaggregate die Mobilität einschränken. Pneumatische Lösungen gehen zurück, da kabellose Optionen die Kompressorinfrastruktur und die Wartung von Druckleitungen überflüssig machen. Mit der Reifung kabelloser Ökosysteme erwarten Eigentümer in der Branche für Trennschleifer eine bessere Integration mit Staubschutzvorrichtungen, Wassersystemen und Staubsaugern, um eine ganzheitliche Compliance zu gewährleisten. Käufer wägen Gesamtsystemkosten ab, nicht nur den Werkzeugpreis, was eine breitere Einführung von Premium-Kabellos-Lösungen im Markt für Trennschleifer unterstützt, wenn Produktivitätsgewinne und Sicherheitsfunktionen die anfängliche Investition aufwiegen.

Nach Produkttyp: Agile handgeführte Geräte treiben das Volumen, handgeführte Schneidmaschinen erzielen Projektprämien

Handgeführte Trennschleifer erfassten 53,5 % des Umsatzes im Jahr 2025, und diese Kategorie führt auch das Wachstum mit einer CAGR von 9,1 % bis 2031 an, da kabellose Modelle die Flexibilität auf der Baustelle für Innen-, Dach- und geschlossene Projekte erweitern. Diese Werkzeuge ermöglichen einen schnellen Substratwechsel zwischen Mauerwerk, Bewehrungsstahl, Stahlrohr und Verbundplattenaufgaben bei Renovierungs- und leichten Gewerbearbeiten. Stationäre Trennmaschinen bleiben Standardausstattung in Fertigungswerkstätten, die wiederholbare 90-Grad- und Gehrungsschnitte mit Spannvorrichtungen für einen Einpersonenbetrieb erfordern. Handgeführte Schneidmaschinen dienen Dehnungsfugen, Versorgungsgräben und Vorplatzsanierungen, wo Geradlinigkeit, kontrollierbare Tiefe und millimetergenaue Anforderungen in kommunalen Aufträgen üblich sind. Aufsitzende Sägen adressieren großflächige Entfernung und Vorbereitung, aber ihre Kapitalkosten beschränken den Einsatz auf spezialisierte Auftragnehmer und Hochdurchsatzszenarien. Im Markt für Trennschleifer helfen modulare Zubehörteile, austauschbare Schutzvorrichtungen und universelle Aufnahmeadapter, Bestände schnell von einem Substrat auf ein anderes umzustellen. Käufer bewerten auch die Leichtigkeit der Integration von Staub- und Wasserkontrollen, damit Teams ohne Umrüstung der Ausrüstung in Innenräume wechseln können.

Das Design der Schutzvorrichtung bleibt ein Schwerpunkt für Sicherheitsteams und Inspektoren, da Schutzvorrichtungen die Klinge abdecken und sich entsprechend zurückziehen müssen, um nur den Schnittspalt während eines Schnitts freizulegen. Hersteller verbessern die Bremsung, um das Nachlaufen nach dem Auslösen zu reduzieren, und erweitern elektronische Steuerungen zur Erkennung von Einklemmvorgängen. Neue kabellose Tischsägen und betonorientierte Winkelschleifer deuten auf die Migration von Tischfunktionen in tragbare Plattformen hin, die einige Anwendungsfälle handgeführter Schneidmaschinen übernehmen könnten, wo Tragbarkeit ein entscheidender Vorteil ist. Mit steigender Energiedichte der Akkus werden handgeführte Geräte mehr der schweren Arbeiten übernehmen, die zuvor benzinbetriebenen Geräten vorbehalten waren. Schnittkantenqualität, Schnittgenauigkeit und Staubunterdrückung differenzieren Produktfamilien zunehmend, da Verträge Toleranzen und Dokumentationsanforderungen verschärfen. Diese produktbezogenen Fortschritte prägen die Markenpräferenz im Markt für Trennschleifer, wo professionelle Nutzer Geschwindigkeit, Kontrolle und Compliance abwägen.

Nach Klingentyp: Langlebigkeitsprämie von Diamant rechtfertigt Kosten, Hartmetallvielseitigkeit gewinnt Marktanteil

Diamantscheiben hielten im Jahr 2025 58,1 % des Umsatzes nach Klingentyp, da Auftragnehmer Langlebigkeit und Schnittqualität für bewehrten Beton, Edelstahl und faserverstärkte Kunststoffe wählen. Segmentranddesigns sorgen für Schuttabfuhr bei aggregatreichen Beton- und Asphaltarbeiten, während Turboränder schnellere Vorschubgeschwindigkeiten mit akzeptabler Oberfläche für gemischte Aufgaben verbinden. Die Preisgestaltung spiegelt Durchmesser, Bindungshärte und Segmenthöhe wider, und die Lebensdauer hängt von Vorschubdruck und Kühlung ab. Fortschrittliche Beschichtungen wie Oerlikons BALDIA VARIA adressieren Verbundwerkstoffstapel, die konventionelles Werkzeug abstumpfen, und progressive Verschleißmodi unterstützen vorhersehbarere Wechsel bei kritischen Teilen. Hartmetall- und Multimaterialscheiben wachsen mit einer CAGR von 7,7 %, da Teams, die gemischte Substrat-Workflows einführen, Umrüstungen reduzieren, insbesondere wenn Stahl, ausgehärteter Beton und Leitungsrohre in einer Schicht zusammentreffen. Schleifscheiben behalten einen Einstiegspreisvorsprung, sind aber aufgrund kürzerer Lebensdauer und inkonsistenter Schnittqualität arbeitsintensiv, was die Nacharbeitszeit erhöhen kann.

Geometrie und Wärmemanagement sind nun zentrale Differenzierungsmerkmale, da Anbieter Spannuten, Belüftungsöffnungen und Segmentprofile für kühlere und sauberere Schnitte abstimmen. Milwaukee setzt Diamantbelüftungsöffnungen ein, um Scheiben zu kühlen und Taumeln zu minimieren, was Teams hilft, die Linienführung bei langen Schnitten aufrechtzuerhalten[3]Produktseite, "Diamantscheiben und Schleiftöpfe," Makita, makitatools.com. Makitas akkuoptimierte Diamantscheiben mit schmalem Schnittspalt und Turbo-U-Kerb-Segmenten reduzieren den Widerstand, um die kabellose Laufzeit zu verlängern, was die Akkukalkulation für lange Innenarbeiten verbessert. Da ISO- und CE-Anforderungen die Rückverfolgbarkeit und Leistungsverifizierung stärken, spezifizieren Beschaffungen für öffentliche Projekte zunehmend zertifizierte Lieferanten, was etablierte Marken mit internen Tests begünstigt. Im Markt für Trennschleifer sind Scheibenzuverlässigkeit, Zertifizierung und vorhersehbare Lebensdauer zentral für Gesamtkostenberechnungen, insbesondere bei Verträgen mit strengen Strafen für Schnittqualität oder Staubkontrollverstöße. Die Skalierung der synthetischen Diamantproduktion ergänzt diese Dynamik und könnte die Preislücken bei mittleren Durchmessern im Laufe der Zeit verringern.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 38,4 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 8,5 % wachsen, getragen von Rechenzentrumsbauten, nationalen Infrastrukturprogrammen und großen Transitkorridoren. Chinas Verkäufe von Baumaschinen und Baggervolumina im Jahr 2021 signalisieren eine anhaltende komplementäre Nachfrage nach Trennschleifern für Beton-, Bewehrungs- und Asphaltanwendungen. Indiens Nationales Infrastrukturprogramm beläuft sich auf 100 Billionen INR (1,2 Billionen USD) und stärkt die mehrjährige Nachfrage nach Schneidgeräten für Autobahnen und Transitknotenpunkte (1,2 Billionen USD). Das Segment des Regionalen Schnellverkehrssystems von Sarai Kale Khan nach Shahjahanpur-Behror beginnt im August 2026 und soll bis November 2031 fertiggestellt sein, was einen anhaltenden Bedarf an Fugen-, Graben- und Bahnhofsschnitten über den gesamten Zeitraum impliziert. Städtische Emissionsschutz- und Lärmrichtlinien in Tokio, Seoul, Singapur und Hongkong lenken Käufer für Innen- und Nachtarbeiten zu elektrischen Optionen. Lokalisierte OEM-Investitionen, einschließlich Kapazitätsentscheidungen, die Südkorea betreffen, verbessern die Versorgungsresilienz und Lieferzeiten.

Nordamerika und Europa halten zusammen etwa die verbleibende Hälfte des globalen Umsatzes, mit Premium-Preisgestaltung, kodifizierten Schulungen und fortgeschrittenen Compliance-Ökosystemen. Die Finanzierungstransparenz für die Infrastruktur der Vereinigten Staaten trägt zu stabilen Werkzeugbudgets bei Auftragnehmern bei, die Betriebszeit und Support priorisieren. Europäische Vorschriften zu Emissionen, Quarzstaub und Hand-Arm-Vibrationen heben weiterhin die Basisspezifikationen an, was integrierte Systeme unterstützt, die Trennschleifer, Staubsauger und Wasserkits kombinieren. CE-Kennzeichnung und EN-Normen stärken Beschaffungspräferenzen für dokumentierte Leistung und rückverfolgbare Materialien. Schulungsnachweise für Bediener handgeführter Sägen in Märkten wie Deutschland formalisieren die Werkzeugauswahl und -nutzung weiter. Mit der Verbesserung kabelloser Plattformen verlagern sich Innen- und Arbeiten in geschlossenen Räumen von benzinbetriebenen Geräten weg, um lokale Vorschriften ohne spezielle Belüftung zu erfüllen.

Südamerika sowie der Nahe Osten und Afrika tragen zum verbleibenden Nachfrageanteil bei. Bergbau und Steinbruchbetrieb in Brasilien, Chile und Peru erhalten Aufträge für schwere Trennschleifer, die bei der Kernbearbeitung und Gesteinsverarbeitung eingesetzt werden. Großangelegte Bauprojekte in den Märkten des Golfkooperationsrats erzeugen episodische Nachfragespitzen, die mit Megaprojektphasen verbunden sind. In Afrika tragen Straßenanbindung und Hafenerweiterungen zu inkrementellem Wachstum bei, da die Industrialisierung in ausgewählten Volkswirtschaften voranschreitet. Währungsvolatilität und uneinheitliche Durchsetzung von Standards beeinflussen Kanalstrategien, wobei internationale Auftragnehmer häufig Premium-Marken für Sicherheit und Qualitätskonsistenz spezifizieren. In diesen Regionen spielt die Vermietung eine wichtige Rolle, da Auftragnehmer den Werkzeugzugang an Projektpläne und Cashflow-Planung anpassen. Der Markt für Trennschleifer profitiert von dieser Flexibilität, die den Zugang zu Premium-Plattformen erweitert, wo ein direkter Kauf aufgeschoben wird.

Wettbewerbslandschaft

Der Markt ist insgesamt fragmentiert, obwohl Premium-Segmente zunehmend durch ökosystemgetriebenen Wettbewerb unter führenden globalen Marken beeinflusst werden. Der Wettbewerb wird durch Plattformbreite, Sicherheitsfunktionen, Servicedichte und Zubehör-Ökosysteme geprägt, die die Wechselkosten erhöhen. Hiltis Nuron-22V-Erweiterung im Jahr 2026, einschließlich schwerer Abbruchhämmer und einer kabellosen Tischsäge, zielt darauf ab, die Käuferpräferenz auf eine Spannungsfamilie zu konsolidieren, die leichte und schwere Aufgaben mit schnellem Laden abdeckt. Boschs Produkteinführungen im Jahr 2026 erweitern die Plattformkompatibilität über Beton- und Außenwerkzeuge hinaus, was die Akkulogistik für gemischte Teams vereinfacht. Oerlikons BALDIA-VARIA-Beschichtung zeigt, dass Verbrauchsmaterialinnovation ein paralleler Wettbewerbsvektor ist, da die Verbundwerkstoffbearbeitung zunimmt. Anbieter mit interner Zertifizierung und Tests reagieren auch schneller auf sich entwickelnde Standards, was die Markteinführungszeit für aktualisierte Modelle im Markt für Trennschleifer verkürzt.

Digitale Funktionen gehen nun über Diebstahlabschreckung hinaus zu Nutzungsanalysen, die vorausschauende Wartung und Flottenoptimierung unterstützen. Milwaukees Schwerpunkt auf intelligenten Steuerungen und Bremsfähigkeiten veranschaulicht, wie Elektronik sowohl die Werkzeugsicherheit als auch die Leistung steigert. Großkunden verhandeln häufig direkte Flottenvereinbarungen, die Service, Schulung und Verbrauchsmaterialien für konsistente Betriebszeit bündeln. Dies begünstigt Marken, die schnelle Teilelogistik und akkreditierte Schulungsprogramme in großen Ballungsräumen liefern können. Infolgedessen wiegt die Dichte des Nachmarktservices stark bei Marktanteilsverschiebungen, wobei die Markenpräferenz ebenso sehr durch Support wie durch Spitzenleistungsspezifikationen getrieben wird.

Lieferkettenentscheidungen sind ebenfalls strategisch. Investitionen, die die Produktion zwischen Nordamerika, Europa und Asien ausbalancieren, zielen darauf ab, Lieferzeiten und Zollbelastungen zu reduzieren, was für kommunale Käufer mit spezifischen Finanzierungsfenstern wichtig ist. Mit fortschreitenden kabellosen Gewinnen differenzieren sich Marken mit vollständigen Systemen, die Staub-, Wasser- und Aufbewahrungslösungen umfassen, die auf ihre Trennschleifer abgestimmt sind, was Compliance und Transport erleichtert. Diese Systemsicht verbessert die Wettbewerbsfähigkeit bei öffentlichen Ausschreibungen, die Dokumentation und Sicherheitsvalidierung erfordern. Der Markt für Trennschleifer bleibt dynamisch, da Plattformbindung, Verbrauchsmaterial-Forschung und Entwicklung sowie Serviceskalierung dauerhafte Vorteile für Mehrkatego-Marktführer schaffen.

Marktführer in der Branche für Trennschleifer

Husqvarna Group

Stihl Holding AG & Co. KG

Makita Corporation

Hilti Corporation

Bosch Power Tools (Robert Bosch GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bosch Power Tools stellte auf der World of Concrete 2026 eine breite Palette neuer Produkte vor, darunter die EXPERT-18V-Batterieplattform und erweiterte Beton- und Außengerätefamilien, die darauf ausgelegt sind, kabelgebundene Leistung zu liefern und gleichzeitig die Chemien zu vereinheitlichen.

- Januar 2026: Hilti kündigte die bislang größte Erweiterung seiner Nuron-22V-Plattform an und fügte eine erste kabellose Tischsäge neben schweren Abbruchhämmern und Hochkapazitätsbatterien hinzu, um professionelle Käufer auf einem einzigen Ökosystem zu konsolidieren.

- November 2025: Volvo Construction Equipment wählte Eskilstuna, Schweden, für eine Investition in ein Montagewerk für Kettenbagger aus, wobei die Grundarbeiten in der ersten Jahreshälfte 2026 beginnen sollen, um die europäische Produktionsresilienz zu unterstützen.

Berichtsumfang des globalen Marktes für Trennschleifer

Der Bericht über den Markt für Trennschleifer ist segmentiert nach Energiequelle (benzinbetrieben, elektrisch – kabelgebunden und weitere), nach Produkttyp (handgeführte Trennschleifer, handgeführte Schneidmaschinen und weitere), nach Klingentyp (Schleifscheiben, Diamantscheiben und weitere), nach Endverbraucherbranche (Bau & Abbruch, Automobil und weitere) sowie nach Geografie (Nordamerika, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben in Milliarden USD bereitgestellt.

| Benzinbetrieben |

| Elektrisch – kabelgebunden |

| Pneumatisch |

| Hydraulisch |

| Akkubetrieben (handgeführt) |

| Handgeführte Trennschleifer |

| Handgeführte Schneidmaschinen |

| Stationäre Trennmaschinen |

| Schleifscheiben |

| Diamantscheiben |

| Hartmetall- und Multimaterialscheiben |

| Bau und Abbruch |

| Allgemeine Fertigung, Metallverarbeitung und Fabrikation |

| Automobil |

| Luft- und Raumfahrt |

| Sonstige (Verbraucher, Heimwerker, Landschaftsbau, Kommunal usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Energiequelle | Benzinbetrieben | |

| Elektrisch – kabelgebunden | ||

| Pneumatisch | ||

| Hydraulisch | ||

| Akkubetrieben (handgeführt) | ||

| Nach Produkttyp | Handgeführte Trennschleifer | |

| Handgeführte Schneidmaschinen | ||

| Stationäre Trennmaschinen | ||

| Nach Klingentyp | Schleifscheiben | |

| Diamantscheiben | ||

| Hartmetall- und Multimaterialscheiben | ||

| Nach Endverbraucherbranche | Bau und Abbruch | |

| Allgemeine Fertigung, Metallverarbeitung und Fabrikation | ||

| Automobil | ||

| Luft- und Raumfahrt | ||

| Sonstige (Verbraucher, Heimwerker, Landschaftsbau, Kommunal usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Trennschleifer und wie ist der langfristige Wachstumsausblick?

Die Marktgröße für Trennschleifer erreichte im Jahr 2025 18,97 Milliarden USD und wird bis 2031 voraussichtlich 29,06 Milliarden USD bei einer CAGR von 7,5 % erreichen, unterstützt durch Infrastrukturerneuerung, Elektrifizierung und vernetztes Flottenmanagement.

Welcher Produkttyp führt die Nachfrage an und welcher wächst am schnellsten?

Handgeführte Trennschleifer führten mit 53,5 % des Umsatzes im Jahr 2025, und dieselbe Kategorie wächst mit einer CAGR von 9,1 % am schnellsten aufgrund von Fortschritten bei der kabellosen Leistung und der Flexibilität auf der Baustelle.

Wie verschiebt sich der regionale Mix bis 2031?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 38,4 % und zeigt mit einer CAGR von 8,5 % bis 2031 die schnellste Entwicklung, während Nordamerika und Europa Premium-Marktanteile mit starken Compliance- und Service-Ökosystemen halten.

Was sind die zwei wichtigsten Faktoren, die die kabellose Einführung beschleunigen?

Verbesserte Akkuenergiedichte mit schnellem Laden und strengere Anforderungen vor Ort hinsichtlich Emissionen, Staub und Lärm drängen Käufer zu kabellosen Systemen, die kabelgebundene Leistung liefern.

Welche Endverbraucher treiben anhaltende Käufe an?

Bau und Abbruch entfallen auf 53,1 % der Nachfrage im Jahr 2025, und allgemeine Fertigung, Metallverarbeitung und Fabrikation wachsen mit einer CAGR von 8,1 %, da Anwendungsfälle in der Elektrofahrzeug-, Luft- und Raumfahrt- sowie Halbleiterbranche zunehmen.

Was sollten Käufer beim Vergleich von Klingenoptionen berücksichtigen?

Diamantscheiben halten einen Anteil von 58,1 % für Langlebigkeit und Schnittqualität, während Hartmetall- und Multimaterialvarianten mit einer CAGR von 7,7 % wachsen; die Auswahl sollte das Substratmix, den Bedarf an Wasserdämpfung und die zertifizierte Leistung für öffentliche Aufträge berücksichtigen.

Seite zuletzt aktualisiert am: