パワーカッター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

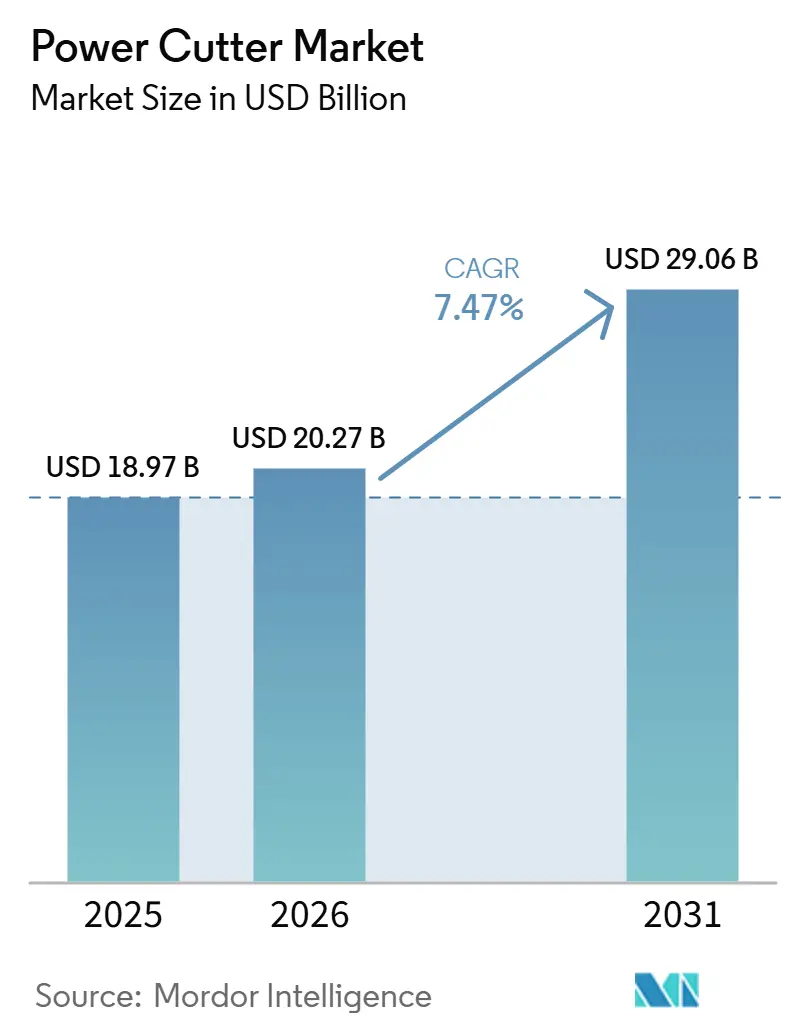

| 市場規模 (2026) | 20.27 十億米ドル |

| 市場規模 (2031) | 29.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーカッター市場分析

パワーカッター市場規模は、2025年に189億7,000万米ドル、2026年に200億2,700万米ドルと予測され、2026年から2031年にかけてCAGR 7.47%で成長し、2031年までに290億6,000万米ドルに達する見込みです。

パワーカッター市場の成長は、着実なインフラ更新、ポータブル機器の電動化、および公共安全・自治体バイヤーを対象としたフリート管理向けコネクテッド診断の統合を反映しています。Weber Rescue SystemsのSMART-FORCEプラットフォームは、コネクテッドバッテリーテレメトリーとクラウド追跡が、民間防衛機関が使用するレスキュー向けカッターに今や期待される機能となっていることを示しています。バッテリープラットフォームの規模とアクセサリーエコシステムは、ブランドがパワーカッター市場のハンドヘルドおよびウォークビハインドカテゴリー全体で長期的なロックインを追求する中で、競争行動を形成しており、急速な製品サイクルとフィールドサービスプログラムによって支えられています。Hiltiの2026年Nuron拡張とBoschの2026年製品群は、プレミアムプレーヤーが軽作業から重作業の両方に対応できる単一電圧エコシステムへの標準化に向けてどのように動いているかを示しています。同時に、BALDIA VARIAなどのダイヤモンドコーティングの進歩は、航空宇宙および医療製造全体で拡大している複合材料を多用するアプリケーションにおいて、材料科学がブレード寿命を延ばし続けていることを示しています。

主要レポートのポイント

- 製品タイプ別では、ハンドヘルドカットオフソーが2025年のパワーカッター市場シェアの53.5%をリードし、ハンドヘルドは2031年までに9.1%のCAGRで拡大する見込みです。

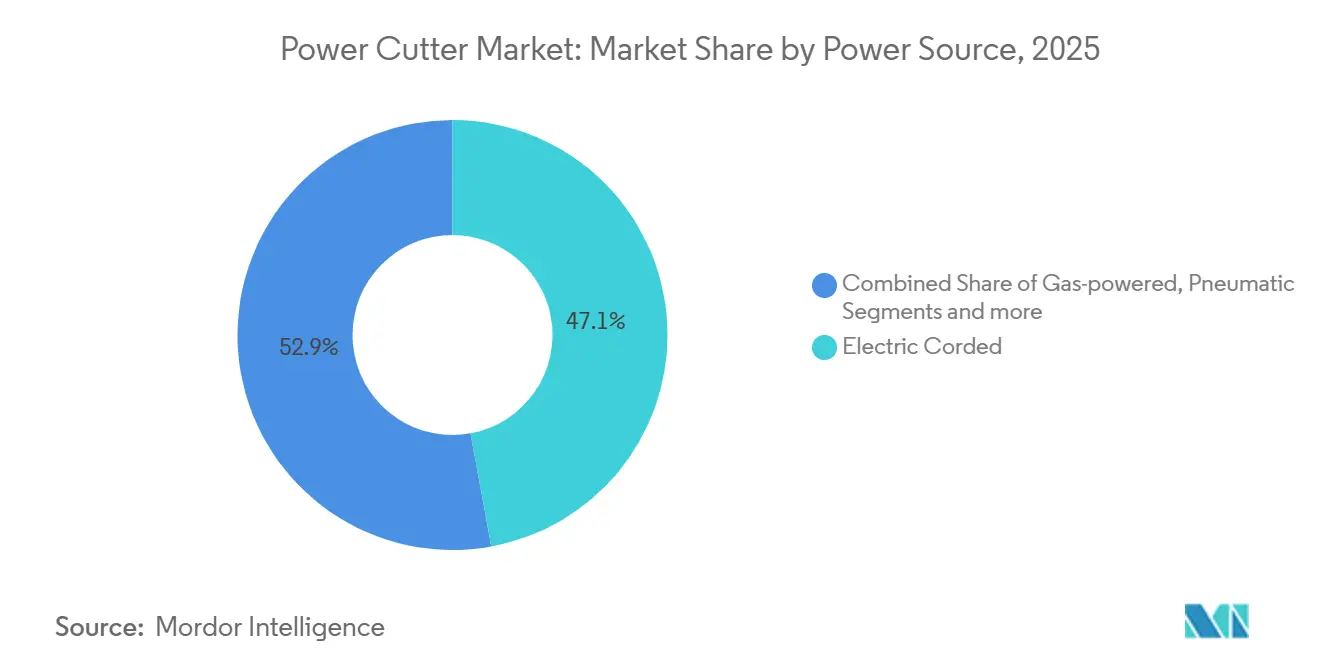

- 動力源別では、電動コード式モデルが2025年に47.1%のシェアを保持し、バッテリー駆動ハンドヘルドが2031年まで最速の8.8%のCAGRを記録する見込みです。

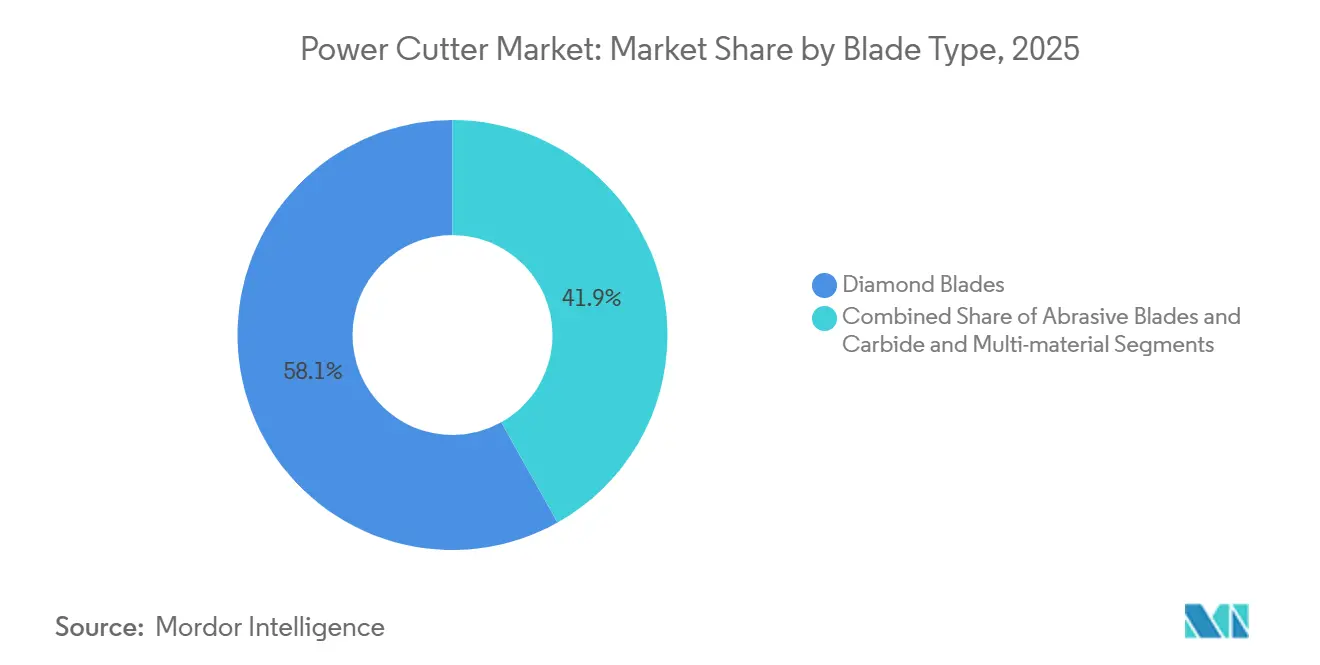

- ブレードタイプ別では、ダイヤモンドブレードが2025年のパワーカッター市場シェアの58.1%を占め、カーバイドおよびマルチマテリアルブレードは2031年までに7.7%のCAGRで成長する見込みです。

- エンドユーザー産業別では、建設・解体が2025年の需要の53.1%を占め、一般製造、金属加工・製造は2031年までに8.1%のCAGRで拡大しています。

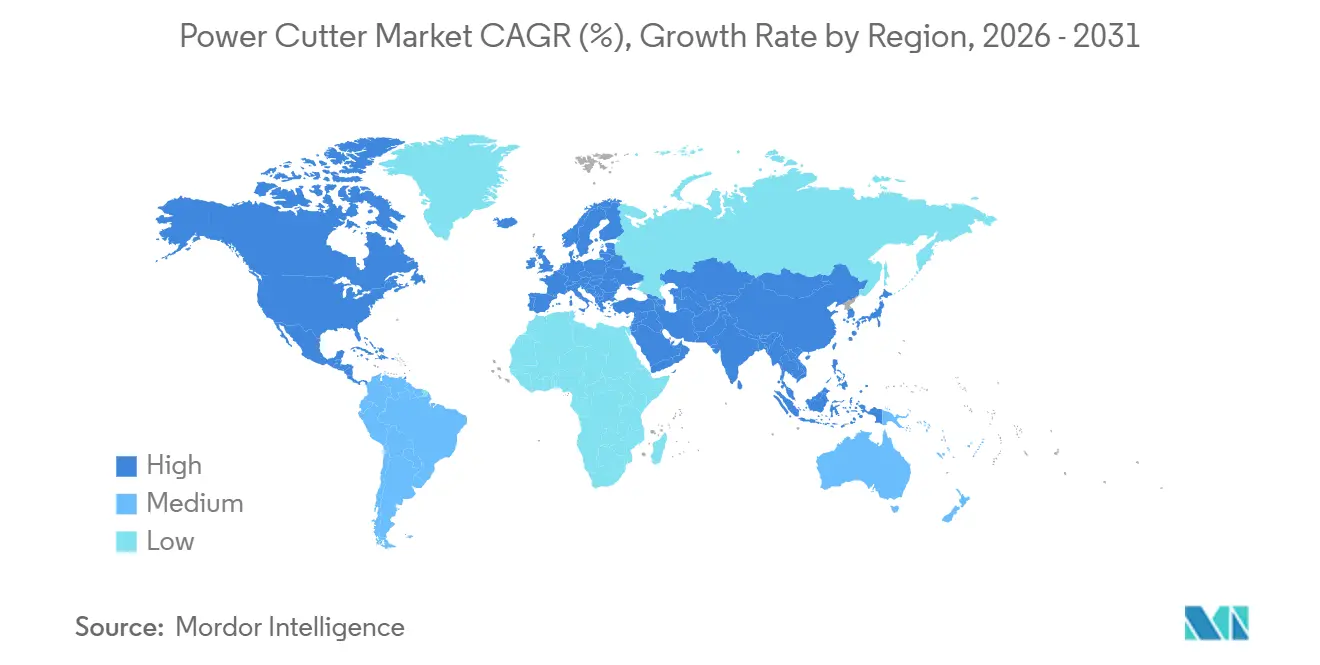

- 地域別では、アジア太平洋が2025年に38.4%のシェアを獲得し、同地域は2031年まで8.5%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパワーカッター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 緊急救助・災害対応業務における採用の増加 | +0.9% | 世界規模、EUおよび北米、GCCで早期の利益 | 中期(2〜4年) |

| 改修・リモデリング活動の増加 | +1.2% | 北米、西欧、都市部インド | 短期(2年以内) |

| 道路建設・維持管理プログラムの拡大 | +1.5% | APACコア、MEAへの波及 | 中期(2〜4年) |

| DIYおよびプロフェッショナル造園サービスの成長 | +0.6% | 北米、オーストラリア、都市部中国 | 短期(2年以内) |

| コードレスおよびバッテリー駆動モデルへの嗜好の増加 | +2.1% | 世界規模 | 短期(2年以内) |

| 採掘・採石産業の拡大 | +0.7% | 南米、サブサハラアフリカ、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

緊急救助・災害対応業務における採用の増加

緊急サービスは、現代の車両における複合材料および高強度鋼の普及に伴い、コネクテッドパワーカッターを標準的な作業キットに統合しています。Weber Rescue SystemsのSMART-FORCEなどのプラットフォームにおけるリアルタイムバッテリー診断、使用ログ、および位置追跡は、複数ステーションのフリート全体での準備状況の確認と資産管理を改善します[1]スタッフレポーター、「コンパクトかつコネクテッド:カッターからクラウドまで、WEBER RESCUE SYSTEMSのデジタルレスキューへの取り組みの内側」、International Fire & Safety Journal、internationalfireandsafetyjournal.com。コンパクトなフォームファクターと専用アタッチメントは、大量輸送および複数車両事故における迅速なアクセスカットを含む、狭小空間での作業をサポートします。これらの機能により、現場でのツールのダウンタイムリスクが軽減され、管轄をまたいだ展開後の相互支援による復旧が合理化されます。ゼロエミッション車両が普及するにつれ、対応者は信頼性の高いブレーキとダスト制御を備えた非火花性ダイヤモンドブレードソリューションを必要とし、これによりパワーカッター市場においてプレミアムコードレスプラットフォームの採用が強化されます。コネクティビティとバッテリー管理は、部門がライフサイクル交換とトレーニングを計画するのにも役立ち、調達と運用上の需要との整合性を高めます。

改修・リモデリング活動の増加

持続的な住宅改修と軽商業リモデリングにより、磁器タイル、タイル、石積み、および軽金属作業に対応できるポータブルカッターへの需要が高く維持されています。住宅所有者と小規模請負業者は、クリーンなタイルカット用の連続リムダイヤモンドブレードと、より速いコンクリート作業用のセグメントブレードを組み合わせることで、マルチマテリアルプロジェクトでの交換時間を短縮しています。屋内作業でコンプライアンスと近隣への配慮が重要な場合、散水抑制とダストシュラウドアクセサリーが標準的な選択肢となっています。レンタルプログラムにより、購入が採算に合わない週末プロジェクト向けに、より高性能なカッターへのアクセスが拡大しています。並行して、請負業者は、占有されたサイトでのダストとデブリを管理するために、バキュームや散水キットと容易に統合できるカッターを標準化しています。この活動は、資金調達条件が厳しい場合に不動産所有者が新築よりも改修を優先するため、パワーカッター市場における幅広いユーザーベースを維持しています。

道路建設・維持管理プログラムの拡大

道路、橋梁、および交通回廊への公共投資は、ウォークビハインドソー、ジョイントカッター、および深さ制御機械への安定した受注に転換されています。インドのサライ・カレー・カーン〜シャージャハーンプル・ベーロール間のRRTSセグメントなど、2026年8月に開始される大規模な地域交通回廊は、2031年のプロジェクト完了まで、広範な路線と駅に沿って精密な許容誤差内でのカットを必要とします[2]スタッフ特派員、「『電動工具セグメントは2035年までにCAGR 7.8%で38億米ドルに倍増以上の見込み』」、The Hindu、thehindu.com。自治体の仕様では、精密な深さとカーフ品質への言及が増えており、レーザーアライメント、テレメトリー、および堅牢な散水機能を備えたモデルが有利です。欧州の排出規制により、密集した都市部でディーゼル規制が適用される場合、機関や請負業者は電動代替品へと移行しています。IoT対応の使用状況追跡により、オーナーは計画に対する切断深さと直線メートルの請負業者コンプライアンスの可視性も向上しています。フリートが更新されるにつれ、調達の優先事項は、ブレード摩耗を最小限に抑えながらアスファルトとコンクリートの混合環境で動作できるカッターへと傾いています。

DIYおよびプロフェッショナル造園サービスの成長

造園・ハードスケーピングの作業フローは、住宅地での排出・騒音規制を回避するためにコードレスカッターを採用しています。製品ファミリーは、共有バッテリーシステム上のポールソーやトリマーからグラインダーやカットオフソーまで幅広く展開しており、エネルギーと充電器の共通化によって所有コストを削減しています。Boschの2026年の発売は、以前はガスまたは電源接続を必要としていたカテゴリー全体での化学的性質の統一を反映しています。請負業者は、コードを排除し、屋上、中庭、および小規模な作業でのセットアップ時間を短縮するコンパクトな9インチコードレスカットオフソーを好みます。プログレードエコシステムにおけるマルチツールバッテリー互換性は、小規模なクルーが追加の燃料ロジスティクスなしに終日の作業負荷を管理するのに役立ちます。これらのパターンは、特に造園シーズンのピーク時に、パワーカッター市場において密度の高い長いテールのユーザーを維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 安全上の危険とオペレーターの負傷リスク | -0.6% | 世界規模、訴訟リスクにより北米とEUに集中 | 中期(2〜4年) |

| 頻繁なブレード交換と消耗品コスト | -0.4% | 世界規模 | 短期(2年以内) |

| 建設活動における季節的需要変動 | -0.3% | 温帯気候:北米、北欧、温帯アジア | 短期(2年以内) |

| 身体的負担と人間工学的課題 | -0.5% | 世界規模、OSHA/ISOフレームワークの下でEUおよび北米で特に注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全上の危険とオペレーターの負傷リスク

回転ブレードツールには、キックバック、バインディング、デブリ飛散などの固有のリスクがあり、作業現場はこれらの危険を増幅させる可能性のある変動する条件下で運営されることが多いです。メーカーは、バインディングイベント時に電力を遮断する強化されたブレードガード、電子ブレーキ、およびインテリジェントモーターコントロールで対応しています。より多くの切断作業が屋内または密閉空間で行われるようになるにつれ、シリカ暴露を管理するために散水抑制システムとダストシュラウドも標準化されています。コードのないポータブルユニットは、混雑した作業エリア周辺のつまずき危険を軽減し、セットアップの規律を向上させます。パワーカッター市場のバイヤーは、規制および責任上の圧力により、ブレーキ時間からダスト軽減まで、ツールの統合安全スタックによってツールを評価することが増えています。センサーリッチでブレーキ装備のモデルの普及により、プロフェッショナルクルーでの事故の重大度とダウンタイムを軽減できます。

頻繁なブレード交換と消耗品コスト

研磨材料や鉄筋入り構造物を切断する場合、消耗品が総コストに重くのしかかります。コンクリート切断用の14インチセグメントダイヤモンドブレードは100〜500米ドルの価格帯となり、ライフサイクルは送り圧力、冷却、および基材に敏感です。プレミアム製剤はより長い寿命とより一貫したカーフ品質を約束し、高仕様プロジェクトでの手直しを削減します。メーカーはまた、ブレードベンチレーションとセグメントジオメトリーを使用して温度を管理し、速度でのぐらつきを制限し、切断精度と寿命を向上させています。レンタルプログラムでは、請求を簡素化するためにツールにブレードをバンドルすることがありますが、頻繁なユーザーは通常、フリートまたはパレット購入を通じて割引を確保します。ブレードコストの管理は、パワーカッター市場のバイヤーが入札見積もりとフリート予算に組み込む実際的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:電動コード式が現在を支え、バッテリープラットフォームが明日を再定義する

電動コード式モデルは2025年に47.1%のシェアを保持しており、バッテリー交換サイクルがワークフローを中断させる可能性がある複数時間の切断作業での継続的なトルク供給における価値を反映しています。この位置は、高層デッキのスラブカット、鉄筋セクション、および中断のないデューティサイクルが重要な固定製造ステーションでの使用と一致しています。バッテリー駆動ハンドヘルドは、プラットフォームスケール、冷却、および充電の改善がコード式ベースラインとのパフォーマンスギャップを縮小するにつれ、2031年まで8.8%のCAGRで最速の拡大を示しています。ブランドは、1つの充電器と数個のパックで複数のカテゴリーを維持できるよう単一エコシステムカバレッジを強調しており、これにより利用率が向上し、フリートの複雑さが軽減されます。電子ブレーキとオーバーロード保護機能は、かつて固定設置を好んでいた安全基準をコードレスユニットが満たすのに役立ちます。請負業者がバッテリー投資を数百の互換ツールに拡大するにつれ、プラットフォームロックインはパワーカッター市場における戦略的要因となっています。調達はまた、都市部または密閉環境でエンジン排出システムのない設計に実装しやすいダスト制御と振動の要求も反映しています。

コード式ユニットは初期バッテリーコストを排除し、車載エネルギー貯蔵に比べて重量を軽減し、狭いスペースや繰り返しの切断シーケンスに役立ちます。ガス動力カッターは、特に持続的な高出力サイクルでの充電よりも給油が速い遠隔地や災害対応の役割を依然として担っていますが、密集した都市での排出政策によりその使用が制限されています。油圧システムは、トルク密度が最重要視される解体および地下ユーティリティ作業において特殊なニッチを占め続けていますが、ホースと補助パックが移動性を制限しています。コードレスオプションがコンプレッサーインフラとエアラインメンテナンスを不要にするにつれ、空気圧ソリューションは後退しています。コードレスエコシステムが成熟するにつれ、パワーカッター産業のオーナーは、包括的なコンプライアンスを実現するためにダストシュラウド、散水システム、およびバキュームとのより良い統合を期待しています。バイヤーは、ツール単体の価格だけでなく、オールインシステムコストを重視しており、生産性向上と安全機能が初期投資を相殺する場合に、パワーカッター市場においてプレミアムコードレスソリューションのより広い採用を支持しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

製品タイプ別:機動性の高いハンドヘルドが数量を牽引し、ウォークビハインドがプロジェクトプレミアムを獲得

ハンドヘルドカットオフソーは2025年の収益の53.5%を獲得し、このカテゴリーはコードレスモデルが屋内、屋上、および密閉プロジェクトの作業現場の柔軟性を拡大するにつれ、2031年まで9.1%のCAGRで成長をリードしています。これらのツールは、改修および軽商業作業における石積み、鉄筋、鋼管、および複合パネル作業全体での迅速な基材切り替えを可能にします。固定カットオフマシンは、1オペレーターのワークフロー向けにクランプを使用した繰り返し可能な90度およびマイター切断を必要とする製造工場の定番として残っています。ウォークビハインドユニットは、自治体契約で直線性、制御可能な深さ、およびミリメートルレベルの精度が一般的な膨張継手、ユーティリティトレンチ、およびエプロン修理に対応しています。ライドオンソーは大面積の除去と準備に対応しますが、その資本コストの制限は専門請負業者と高スループットシナリオでの使用に限られます。パワーカッター市場では、モジュラーアクセサリー、交換可能なガード、およびユニバーサルアーバーアダプターにより、在庫を1つの基材から別の基材へ迅速に切り替えることができます。バイヤーはまた、クルーが機器を再構成せずに屋内に移動できるよう、ダストと散水制御の統合の容易さも評価しています。

ガードデザインは、ガードがブレードを覆い、切断中にカーフのみを露出するよう適切に後退しなければならないため、安全チームと検査官の焦点であり続けています。メーカーはブレーキを強化してトリガー後の惰性走行を低減し、バインディングイベントを検出するための電子制御を拡張しています。新しいコードレステーブルソーとコンクリート専用グラインダーは、ポータビリティが主要な利点であるウォークビハインドのユースケースの一部を吸収できるポータブルプラットフォームへのテーブルトップ機能の移行を示唆しています。バッテリーエネルギー密度が上昇し続けるにつれ、ハンドヘルドはかつてガス機器に属していた重作業の多くを担うようになるでしょう。エッジ品質、カーフ精度、およびダスト抑制は、契約が許容誤差と文書化要件を厳格化するにつれ、製品ファミリーをますます差別化しています。これらの製品レベルの進歩は、プロフェッショナルユーザーが速度、制御、およびコンプライアンスのバランスを取るパワーカッター市場でのブランド選好を形成しています。

ブレードタイプ別:ダイヤモンドの長寿命プレミアムがコストを正当化し、カーバイドの汎用性がシェアを獲得

ダイヤモンドブレードは、請負業者が鉄筋コンクリート、ステンレス鋼、および繊維強化プラスチックの長寿命と切断品質を選択するにつれ、2025年のブレードタイプ収益の58.1%を保持しました。セグメントリム設計は骨材を多く含むコンクリートとアスファルトでのデブリ排出を提供し、ターボリムは混合作業に対して許容できる仕上がりでより速い送り速度を組み合わせています。価格帯は直径、ボンド硬度、およびセグメント高さを反映し、ライフサイクルは送り圧力と冷却に依存します。OerlikonのBALDIA VARIAなどの高度なコーティングは、従来の工具を鈍らせる複合材料スタックに対応し、プログレッシブ摩耗モードは重要な部品でのより予測可能な交換をサポートします。カーバイドおよびマルチマテリアルブレードは、鋼、硬化コンクリート、および配管が1シフトで揃う混合基材ワークフローを採用するクルーが交換を削減するにつれ、7.7%のCAGRで成長しています。研磨ホイールは入門価格の優位性を保持していますが、寿命が短く一貫性のないカーフ仕上がりにより労働集約的であり、手直し時間が増加する可能性があります。

ジオメトリーと熱管理は、ベンダーがより冷却でクリーンな切断のためにガレット、ベント、およびセグメントプロファイルを調整するにつれ、現在のコア差別化要因となっています。Milwaukeeはダイヤモンドベントを使用してブレードを冷却し、ぐらつきを最小限に抑え、クルーが長い切断中のライン制御を維持するのに役立てています[3]製品ページ、「ダイヤモンドブレードとカップホイール」、Makita、makitatools.com。Makitaのバッテリー最適化ダイヤモンドブレードは、より薄いカーフとターボUノッチセグメントにより抵抗を軽減してコードレスの稼働時間を延ばし、長い屋内作業でのバッテリー計算を厳密にしています。ISOおよびCE要件がトレーサビリティとパフォーマンス検証を強化するにつれ、公共プロジェクトの調達では認定サプライヤーの指定が増えており、社内テストを持つ確立されたブランドをサポートしています。パワーカッター市場では、ブレードの信頼性、認証、および予測可能な寿命が総コスト計算の中心であり、特に切断品質またはダスト制御違反に対して厳しいペナルティを持つ契約において重要です。合成ダイヤモンド生産の拡大はこのダイナミクスを補完し、時間の経過とともに中間径での価格差を縮小する可能性があります。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の38.4%を占め、データセンター建設、国家インフラプログラム、および大規模交通回廊を基盤として、2031年まで8.5%のCAGRで成長する見込みです。中国の2021年建設機械販売とショベル量は、コンクリート、鉄筋、およびアスファルトのユースケース全体でカッターへの持続的な補完需要を示しています。インドの国家インフラパイプラインは総額100兆インドルピー(1兆2,000億米ドル)に達し、高速道路と交通センター全体での切断機器への複数年にわたる需要を強化しています(1兆2,000億米ドル)。サライ・カレー・カーン〜シャージャハーンプル・ベーロール間の地域高速輸送システムセグメントは2026年8月に開始し、2031年11月までに完成する見込みであり、タイムライン全体を通じてジョイント、トレンチ、および駅カットへの持続的なニーズを意味しています。東京、ソウル、シンガポール、および香港における都市部の排出・騒音政策は、屋内および夜間作業向けの電動オプションへとバイヤーを誘導しています。韓国に影響を与える設備投資決定を含む現地OEM投資は、サプライチェーンの回復力とリードタイムを改善しています。

北米と欧州は合わせて世界収益の残りの約半分を保持しており、プレミアム価格設定、体系化されたトレーニング、および高度なコンプライアンスエコシステムを備えています。米国インフラへの資金の可視性は、稼働時間とサポートを優先する請負業者の間で安定したツール予算に貢献しています。排出、シリカダスト、および手腕振動に関する欧州規制は、カッター、バキューム、および散水キットを組み合わせた統合システムをサポートするベースライン仕様を引き上げ続けています。CEマーキングとEN規格は、文書化されたパフォーマンスとトレーサブルな材料に対する調達の優先事項を強化しています。ドイツなどの市場でのウォークビハインドソーオペレーターのトレーニング資格は、ツールの選択と使用をさらに正式化しています。コードレスプラットフォームが改善されるにつれ、屋内および密閉空間の作業は、専用換気なしに地域規制を満たすためにガス機器から離れています。

南米および中東・アフリカは需要の残りの部分に貢献しています。ブラジル、チリ、およびペルーにわたる採掘・採石は、コアトリミングと岩石処理に使用される重作業カッターへの受注を維持しています。湾岸協力会議市場での大規模建設は、メガプロジェクトのフェーズに関連した断続的な急増をもたらしています。アフリカでは、道路接続性と港湾拡張が、特定の経済圏での工業化の進展に伴い段階的な成長を加えています。通貨の変動性と規格の不均一な施行がチャネル戦略に影響を与えており、国際請負業者は安全性と品質の一貫性のためにプレミアムブランドを指定することが多いです。これらの地域全体で、レンタルは請負業者がプロジェクトスケジュールとキャッシュフロー計画にツールアクセスを合わせるにつれ重要な役割を果たしています。パワーカッター市場はこの柔軟性から恩恵を受けており、直接購入が延期されている場合にプレミアムプラットフォームへのアクセスを拡大しています。

競合環境

市場は全体的に断片化したままですが、プレミアムセグメントは主要なグローバルブランド間のエコシステム主導の競争によってますます影響を受けています。競争は、スイッチングコストを高めるプラットフォームの幅広さ、安全機能、サービス密度、およびアクセサリーエコシステムによって形成されています。2026年のHiltiのNuron 22V拡張(コードレステーブルソーと重作業ブレーカーおよび大容量バッテリーを含む)は、軽作業から重作業まで急速充電でカバーできる単一電圧ファミリーへのプロフェッショナルバイヤーの選好を統合することを目指しています。Boschの2026年の発売セットは、コンクリートおよびアウトドアツール全体でプラットフォーム互換性を拡張し、混合クルーのバッテリーロジスティクスをシンプルにしています。OerlikonのBALDIA VARIAコーティングは、複合材料加工が拡大するにつれ消耗品イノベーションが並行した競争ベクターであることを示しています。社内認証とテストを持つベンダーは、進化する規格にも迅速に対応し、パワーカッター市場での更新モデルの市場投入時間を短縮しています。

デジタル機能は盗難抑止を超えて、予知保全とフリート最適化をサポートする使用状況分析にまで拡張されています。Milwaukeeのインテリジェントコントロールとブレーキ機能への重点は、エレクトロニクスがツールの安全性とパフォーマンスの両方を向上させる方法を示しています。大口顧客は、一貫した稼働時間のためにサービス、トレーニング、および消耗品をバンドルした直接フリート契約を交渉することが多いです。これは、主要都市全体で迅速な部品ロジスティクスと認定トレーニングプログラムを提供できるブランドを有利にします。その結果、アフターマーケットサービス密度がシェアシフトに大きく影響し、ブランド選好はピークパフォーマンス仕様と同様にサポートによって推進されています。

サプライチェーンの決定も戦略的です。北米、欧州、およびアジア間で生産のバランスを取る投資は、特定の資金調達ウィンドウを持つ自治体バイヤーにとって重要なリードタイムと関税リスクを軽減することを目指しています。コードレスの利益が続くにつれ、ブランドはカッターに合わせたダスト、散水、および収納ソリューションを含む完全なシステムで差別化し、コンプライアンスと輸送を容易にしています。このシステムの視点は、文書化と安全検証を必要とする公共事業での入札競争力を向上させます。パワーカッター市場は、プラットフォームロックイン、消耗品の研究開発、およびサービス規模がマルチカテゴリーリーダーに永続的な優位性をもたらすにつれ、ダイナミックであり続けています。

パワーカッター産業リーダー

Husqvarna Group

Stihl Holding AG & Co. KG

Makita Corporation

Hilti Corporation

Bosch Power Tools (Robert Bosch GmbH)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Bosch Power Toolsは、World of Concrete 2026において、EXPERT 18Vバッテリープラットフォームおよびコード式に匹敵するパフォーマンスを提供しながら化学的性質を統一するよう設計された拡張コンクリートおよびアウトドア機器ファミリーを含む幅広い新製品を発表しました。

- 2026年1月:Hiltiは、Nuron 22Vプラットフォームの過去最大の拡張を発表し、初のコードレステーブルソーと重作業ブレーカーおよび大容量バッテリーを追加し、プロフェッショナルバイヤーを単一エコシステムに統合することを目指しました。

- 2025年11月:Volvo Construction Equipmentは、欧州生産の回復力をサポートするため、2026年上半期に基礎工事を開始するクローラーショベル組立工場への投資先としてスウェーデンのエスキルストゥーナを選定しました。

世界のパワーカッター市場レポートの範囲

パワーカッター市場レポートは、動力源別(ガス動力、電動コード式、その他)、製品タイプ別(ハンドヘルドカットオフソー、ウォークビハインドカッター、その他)、ブレードタイプ別(研磨ブレード、ダイヤモンドブレード、その他)、エンドユーザー産業別(建設・解体、自動車、その他)、地域別(北米、アジア太平洋、その他)にセグメント化されています。市場予測は10億米ドル単位の金額ベースで提供されます。

| ガス動力 |

| 電動コード式 |

| 空気圧 |

| 油圧 |

| バッテリー駆動(ハンドヘルド) |

| ハンドヘルドカットオフソー |

| ウォークビハインドカッター |

| 固定カットオフマシン |

| 研磨ブレード |

| ダイヤモンドブレード |

| カーバイドおよびマルチマテリアルブレード |

| 建設・解体 |

| 一般製造、金属加工・製造 |

| 自動車 |

| 航空宇宙 |

| その他(一般消費者、DIY、造園、自治体など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 動力源別 | ガス動力 | |

| 電動コード式 | ||

| 空気圧 | ||

| 油圧 | ||

| バッテリー駆動(ハンドヘルド) | ||

| 製品タイプ別 | ハンドヘルドカットオフソー | |

| ウォークビハインドカッター | ||

| 固定カットオフマシン | ||

| ブレードタイプ別 | 研磨ブレード | |

| ダイヤモンドブレード | ||

| カーバイドおよびマルチマテリアルブレード | ||

| エンドユーザー産業別 | 建設・解体 | |

| 一般製造、金属加工・製造 | ||

| 自動車 | ||

| 航空宇宙 | ||

| その他(一般消費者、DIY、造園、自治体など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パワーカッター市場の現在の規模と長期的な成長見通しは?

パワーカッター市場規模は2025年に189億7,000万米ドルに達し、インフラ更新、電動化、およびコネクテッドフリート管理に支えられ、7.5%のCAGRで2031年までに290億6,000万米ドルに達する見込みです。

どの製品タイプが需要をリードし、最も速く成長しているのはどれですか?

ハンドヘルドカットオフソーが2025年の収益の53.5%をリードし、コードレスパフォーマンスの進歩と作業現場の柔軟性により、同カテゴリーが9.1%のCAGRで最速成長となっています。

2031年に向けて地域構成はどのように変化していますか?

アジア太平洋は2025年に38.4%を保持し、2031年まで8.5%のCAGRで最速の軌跡を示しており、北米と欧州は強力なコンプライアンスとサービスエコシステムを持つプレミアムシェアポジションを維持しています。

コードレス採用を加速させる上位2つの要因は何ですか?

急速充電を伴うバッテリーエネルギー密度の向上と、排出、ダスト、および騒音に関する現場での厳しい制約が、コード式に匹敵するパフォーマンスを提供するコードレスシステムへとバイヤーを押し進めています。

持続的な購買を推進しているエンドユーザーはどこですか?

建設・解体が2025年の需要の53.1%を占め、EV、航空宇宙、および半導体のユースケースが拡大するにつれ、一般製造、金属加工・製造が8.1%のCAGRで成長しています。

ブレードオプションを比較する際にバイヤーが考慮すべき点は何ですか?

ダイヤモンドブレードは耐久性と切断品質で58.1%のシェアを保持し、カーバイドおよびマルチマテリアルバリアントは7.7%のCAGRで成長しています。選択は基材の組み合わせ、散水抑制のニーズ、および公共事業向けの認定パフォーマンスを考慮する必要があります。

最終更新日: