Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

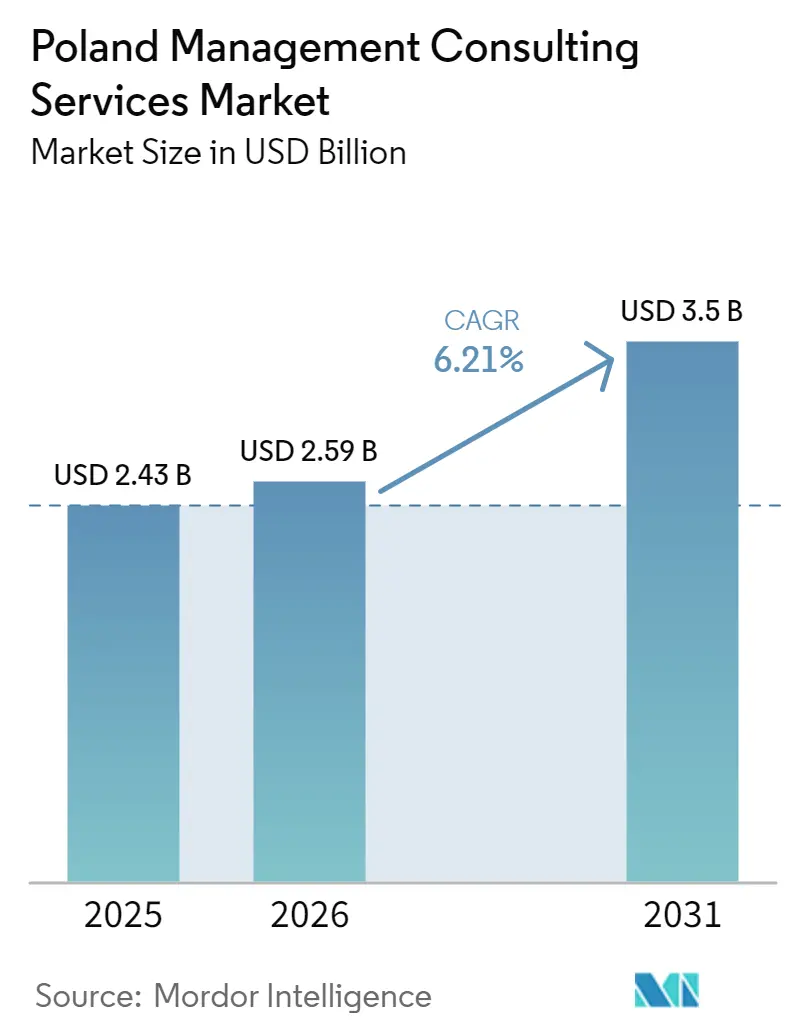

| Tamanho do mercado no ano base (2025) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão da Polônia por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão da Polônia está projetado para expandir de USD 2,43 bilhões em 2025 e USD 2,59 bilhões em 2026 para USD 3,5 bilhões até 2031, registrando um CAGR de 6,21% entre 2026 e 2031. O robusto financiamento de projetos proveniente do Plano Nacional de Recuperação deslocou a demanda da estratégia de alto nível para a execução digital prática, especialmente em cibersegurança, migração para a nuvem e conformidade com ESG. As empresas de consultoria se beneficiam da ascensão da Polônia como o principal polo de serviços profissionais da Europa Central, mas enfrentam pressão sobre as margens causada pela inflação salarial de dois dígitos e pela escassez de talentos. Os mandatos de nearshoring da Europa Ocidental continuam a canalizar projetos para os centros de entrega poloneses, enquanto as regulamentações NIS2 e CSRD da UE criam receitas recorrentes de assessoria. A intensidade competitiva permanece moderada, com integradores globais dominando as contas de grandes empresas e especialistas locais capturando trabalhos no setor público e em PMEs.

Principais Conclusões do Relatório

- Por linha de serviço de consultoria, a Consultoria de Estratégia liderou com 31,47% de participação na receita em 2025, enquanto a Consultoria de Transformação Digital está prevista para crescer a um CAGR de 6,78% até 2031, evidenciando uma mudança de foco da visão estratégica para a execução.

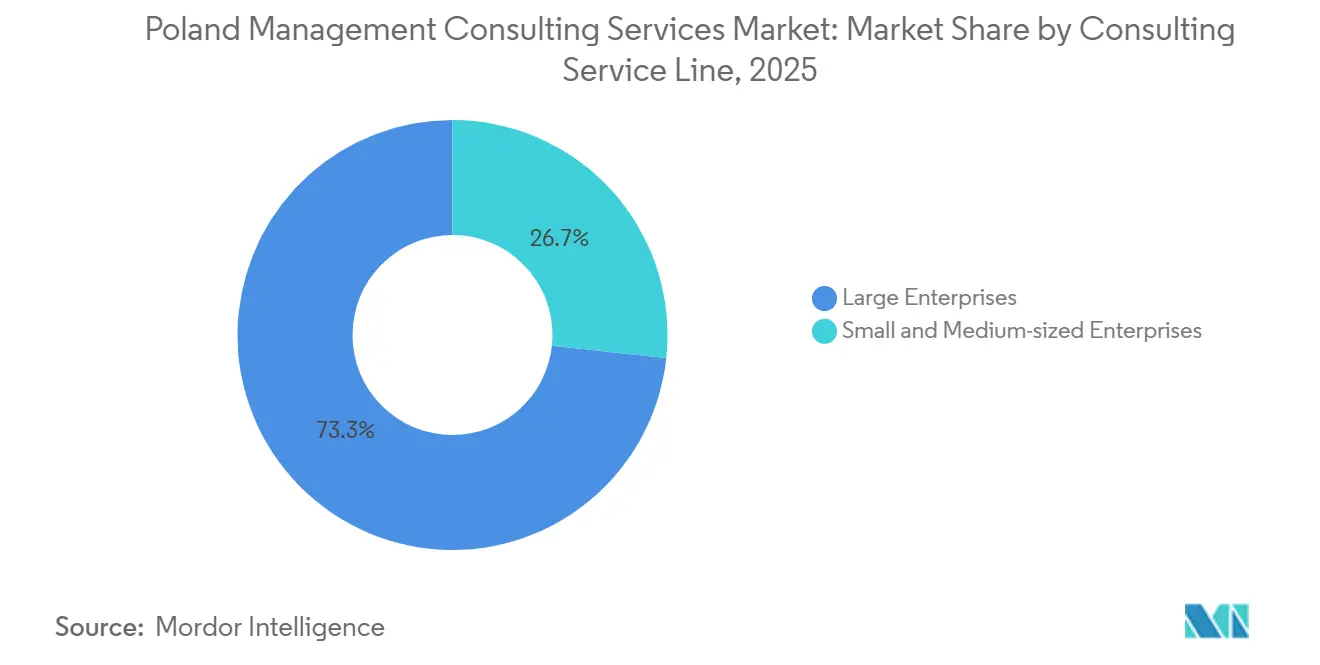

- Por porte da organização, as Grandes Empresas responderam por 61,83% das receitas de 2025, mas as Pequenas e Médias Empresas estão projetadas para expandir a um CAGR de 6,52% com base nos incentivos de digitalização financiados pela UE.

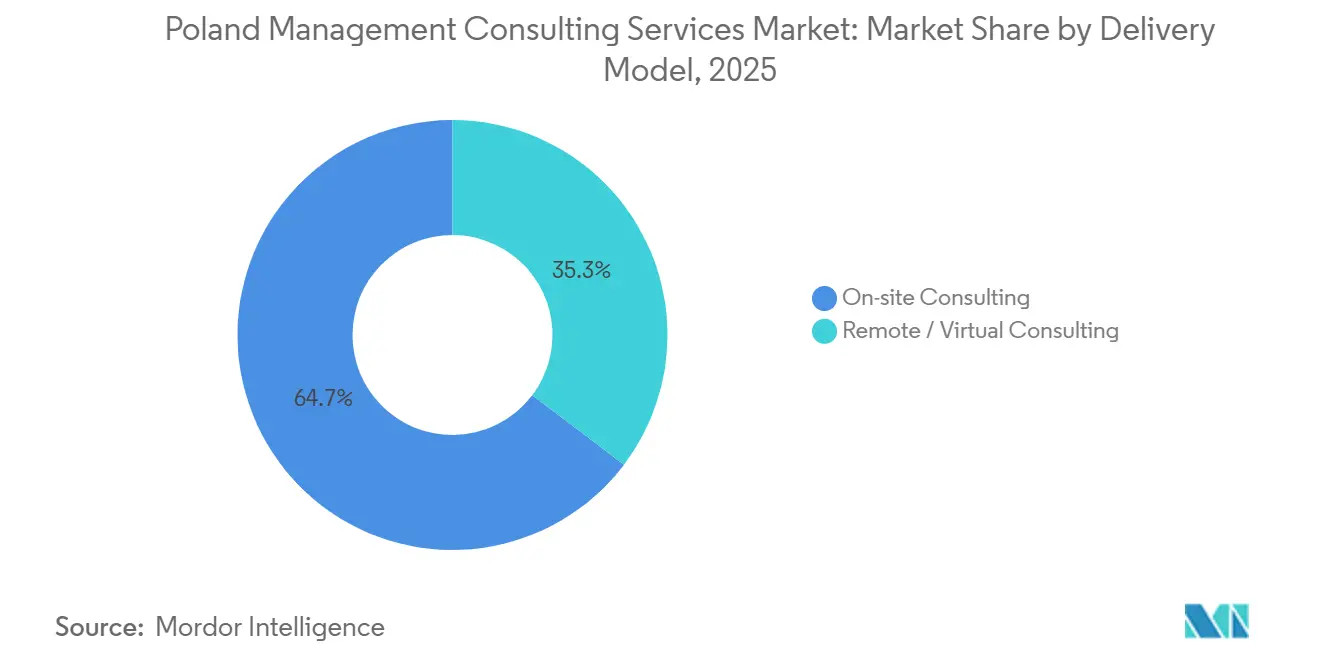

- Por modelo de entrega, a Consultoria Presencial representou 53,92% de participação em 2025, enquanto a Consultoria Híbrida está posicionada para crescer a um CAGR de 6,43% à medida que as empresas combinam workshops presenciais com execução remota.

- Por setor do usuário final, TI e Telecomunicações detinham 22,16% de participação em 2025, mas Energia e Recursos deve registrar o CAGR mais rápido de 6,61%, impulsionado pela transição da Polônia do carvão para as energias renováveis.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com transformação digital financiados pela UE | +1.3% | Nacional, com foco inicial em Mazowieckie, Małopolskie, Dolnośląskie | Médio prazo (2 a 4 anos) |

| Demanda crescente por expertise em cibersegurança e nuvem | +1.1% | Nacional, com transbordamento para os polos de SSC | Curto prazo (≤ 2 anos) |

| Adoção de consultoria pela base de PMEs em rápido crescimento da Polônia | +0.9% | Nacional, maior em Śląskie, Wielkopolskie | Médio prazo (2 a 4 anos) |

| Projetos de reforma do setor público apoiados pelo Plano Nacional de Recuperação | +0.8% | Nacional, liderado por órgãos centrais e de voivodia | Longo prazo (≥ 4 anos) |

| Nearshoring de mandatos de SSC e BPO da Europa Ocidental | +0.7% | Mazowieckie, Małopolskie, Dolnośląskie, Pomorskie | Médio prazo (2 a 4 anos) |

| Divulgação obrigatória de ESG e CSRD impulsionando a assessoria em sustentabilidade | +0.6% | Nacional, com foco em entidades listadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Transformação Digital Financiados pela UE

O Plano Nacional de Recuperação da Polônia canaliza EUR 59,8 bilhões (USD 65,2 bilhões) para projetos de banda larga, 5G, digitalização da educação e cibersegurança programados até 2026, garantindo um pipeline de assessoria plurianual.[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Polônia," commission.europa.eu Os desembolsos favorecem consórcios que combinam integradores globais com especialistas locais, permitindo a transferência de conhecimento enquanto cumprem as regras de conteúdo doméstico. Asseco e Comarch já garantiram papéis de destaque em programas de governo eletrônico e tecnologia em saúde, acelerando a visibilidade das receitas.[2]Asseco Poland S.A., "Resultados Financeiros 2025," asseco.com A aprovação pela Comissão Europeia do plano revisado da Polônia em 2024 desbloqueou os fundos, comprimindo os ciclos de contratação à medida que 68% das alocações de 2025 fluíram para a implementação em detrimento do design. A demanda por consultoria, portanto, inclina-se para gestão de programas, integração de sistemas e gestão de mudanças, consolidando negócios recorrentes até 2027.

Demanda Crescente por Expertise em Cibersegurança e Nuvem

O CERT Polska registrou um aumento de 34% ano a ano nos incidentes cibernéticos reportados em 2024, consolidando a Polônia como a nação mais visada da Europa.[3]CERT Polska, "Relatório do Panorama de Ameaças de Cibersegurança 2024," cert.pl A Diretiva NIS2, transposta em fevereiro de 2026, agora abrange 18 setores e prevê multas de até EUR 10 milhões (USD 11 milhões) ou 2% do faturamento global, obrigando as empresas a encomendar avaliações de lacunas. No entanto, apenas 22% das entidades no escopo haviam concluído verificações de prontidão até o final de 2025, deixando um acúmulo de conformidade. Os programas paralelos de migração para a nuvem ganham velocidade, com a economia digital da Polônia projetada para atingir USD 123 bilhões até 2030. As empresas de assessoria, portanto, agrupam arquitetura de segurança, frameworks de confiança zero e estratégia de múltiplas nuvens, mas devem moderar as expectativas, pois apenas 4% dos pilotos de IA em SSC foram escalados, destacando os riscos de execução.

Adoção de Consultoria pela Base de PMEs em Rápido Crescimento da Polônia

As 2,1 milhões de PMEs da Polônia produziram 51,7% do valor adicionado nacional em 2024, mas seus gastos com consultoria ficam três vezes abaixo dos das grandes empresas.[4]Estatísticas da Polônia, "Anuário Estatístico da República da Polônia 2024," stat.gov.pl Programas da UE, como o Europa Digital, subsidiam até 85% dos custos digitais elegíveis, desbloqueando orçamentos de projetos acessíveis de EUR 15.000 a 50.000 (USD 16.500 a 55.000) por contratação. Empresas boutique prosperam ao transformar em produtos pacotes de comércio eletrônico, ERP em nuvem e higiene cibernética que se adequam aos cronogramas e fluxos de caixa das PMEs. O CAGR projetado de 6,52% do segmento depende de canais de vendas de baixo contato e entrega padronizada que evitem personalizações extensas. Ainda assim, a alta rotatividade de clientes, 42% em dois anos, obriga as empresas a desenvolver capacidades de sucesso do cliente para proteger os fluxos de receita recorrente.

Projetos de Reforma do Setor Público Apoiados pelo Plano Nacional de Recuperação

O plano aloca EUR 6,3 bilhões (USD 6,9 bilhões) para modernizar a administração pública e o judiciário, exigindo 100% de serviços públicos digitais até 2026.[5]Ministério das Finanças da Polônia, "Painel de Implementação do Plano Nacional de Recuperação," gov.pl Os projetos incluem a integração de 11 sistemas legados de gestão de processos, o treinamento de 10.000 juízes e a implantação de chatbots de IA nos serviços ao cidadão, tarefas que exigem expertise jurídica, técnica e de gestão de mudanças. Os contratos abrangem de três a cinco anos e incluem honorários baseados em desempenho vinculados à adoção dos serviços, frequentemente 15% a 20% acima das diárias comerciais. Apenas o módulo do judiciário é avaliado em EUR 1,2 bilhão (USD 1,3 bilhão), ilustrando a escala da oportunidade. A urgência política antes das eleições de 2027 acelera ainda mais os ciclos de decisão, garantindo demanda de longo prazo para os parceiros de assessoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos e inflação salarial na força de trabalho de consultoria | -0.9% | Nacional, aguda em Mazowieckie, Małopolskie, Dolnośląskie | Curto prazo (≤ 2 anos) |

| Corte de custos pelos clientes em meio à volatilidade macroeconômica | -0.7% | Nacional, sensível em manufatura e varejo | Curto prazo (≤ 2 anos) |

| Comoditização dos serviços de consultoria de nível básico | -0.4% | Nacional, afeta empresas de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Regras de residência de dados dificultando a entrega virtual transfronteiriça | -0.3% | Nacional, impacta contratações na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Inflação Salarial na Força de Trabalho de Consultoria

Os salários de consultores sênior subiram 12% em cibersegurança e 10% em transformação digital durante 2025, superando a média de 7,3% dos serviços profissionais. O pool de talentos de TI da Polônia, com 525.000 profissionais, agora precisa atender simultaneamente aos setores de consultoria, desenvolvimento de produtos e SSC, alimentando guerras de licitação que corroem as margens. A retenção é frágil, pois empresas de fintech e comércio eletrônico atraem funcionários com pacotes de participação acionária ausentes nas trilhas tradicionais de parceria.[6]Estatísticas da Polônia, "Anuário Estatístico da República da Polônia 2024," stat.gov.pl, Associação de Líderes de Serviços Empresariais, "Setor de Serviços Empresariais na Polônia 2025," absl.pl As empresas respondem fazendo nearshoring de trabalhos analíticos para a Ucrânia e a Romênia, automatizando a entrega com ferramentas de IA e adquirindo boutiques para consolidar conjuntos de habilidades escassas, embora cada tática introduza seus próprios riscos de execução.

Corte de Custos pelos Clientes em Meio à Volatilidade Macroeconômica

O crescimento do PIB da Polônia desacelerou para 2,9% em 2025, enquanto a inflação ainda registrou média de 6,2%, levando as empresas a examinar minuciosamente os gastos discricionários com consultoria. Os clientes do setor manufatureiro adiaram projetos não essenciais à medida que os pedidos de exportação para a Alemanha caíram 6%, e os operadores do varejo renegociaram as tarifas horárias em contratos de preço fixo que transferem o risco de entrega. Para sustentar os pipelines, as empresas agora apresentam precificação vinculada ao ROI, agrupam assessoria com serviços gerenciados e automatizam o acompanhamento de projetos, mas esses ajustes exigem investimentos iniciais em ferramentas que pressionam os balanços das empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: A Execução Digital Torna-se o Centro de Gravidade

A Consultoria de Estratégia capturou 31,47% da participação do mercado de serviços de consultoria de gestão da Polônia em 2025, espelhando seu papel como ponto de entrada para relacionamentos com a alta direção. As equipes de assessoria comandaram diárias de EUR 2.500 a 4.000 (USD 2.725 a 4.360), quase o dobro dos trabalhos focados em operações. A Consultoria de Transformação Digital está prevista para adicionar um CAGR de 6,78% ao tamanho do mercado de serviços de consultoria de gestão da Polônia até 2031, impulsionada por migrações para a nuvem, implementações de IA e mandatos de cibersegurança. A Consultoria de Operações permanece essencial para os fabricantes que ajustam as cadeias de suprimentos em direção ao nearshoring, enquanto a Consultoria de Risco e Conformidade se expande com base nas obrigações da NIS2 e da CSRD. A Consultoria de RH e a Assessoria Financeira completam os portfólios de serviços, apoiando mercados de trabalho apertados e pipelines ativos de fusões e aquisições.

O impulso de crescimento vem da economia digital da Polônia, que se expande a 12% ao ano, o triplo do PIB nominal, o que garante uma fila constante de projetos de execução. As empresas agora esperam que os consultores assumam responsabilidade além das apresentações, pressionando as empresas a aprofundar os conjuntos de habilidades de implementação. Os fornecedores de software que agrupam suporte de configuração nas taxas de licença ameaçam a comoditização, portanto os consultores se diferenciam por meio da profundidade na gestão de mudanças e do conhecimento setorial. À medida que os segmentos convergem, equipes híbridas que combinam especialistas em estratégia com tecnólogos ganham preferência, elevando as taxas de utilização e as oportunidades de venda cruzada em todo o mercado de serviços de consultoria de gestão da Polônia.

Por Porte da Organização: As PMEs Fecham a Lacuna de Assessoria

As Grandes Empresas geraram 61,83% da receita do mercado de serviços de consultoria de gestão da Polônia em 2025, adquirindo programas plurianuais que abrangem desde a estratégia até os serviços gerenciados. A consolidação de compras significa que dois ou três integradores frequentemente ganham acordos de serviços principais, consolidando a visibilidade do pipeline de grandes contratos. As empresas menores, no entanto, ganharam impulso à medida que os subsídios públicos reduziram as barreiras de entrada, e agora representam o vetor de expansão mais rápido para o tamanho do mercado de serviços de consultoria de gestão da Polônia, avançando a um CAGR de 6,52%.

As PMEs contratam para projetos discretos com média de EUR 25.000 a 75.000 (USD 27.250 a 81.900), tipicamente em torno da habilitação do comércio eletrônico, adoção de ERP em nuvem e higiene cibernética básica. O cofinanciamento governamental cobre até 85% dos custos elegíveis, transformando luxos de assessoria percebidos em alavancas de desempenho acessíveis. No entanto, a rotatividade de clientes atinge 42% em dois anos, portanto os consultores investem em portais de integração de autoatendimento e suporte pós-implantação para defender a receita de renovação. O alto volume compensa os valores menores dos contratos, ancorando um crescimento previsível para os players boutique em todo o mercado de serviços de consultoria de gestão da Polônia.

Por Modelo de Entrega: O Híbrido Torna-se o Novo Normal

As contratações Presenciais retiveram 53,92% de participação em 2025, principalmente no setor público, finanças e saúde, onde os executivos valorizam a presença física para acesso a dados sensíveis. As restrições de viagem foram aliviadas, mas os custos crescentes e a conscientização sobre ESG continuam a impulsionar o interesse em modelos mistos. Consequentemente, a Consultoria Híbrida está projetada para crescer a um CAGR de 6,43%, ampliando gradualmente sua fatia da participação do mercado de serviços de consultoria de gestão da Polônia até 2031.

Os arranjos híbridos reduzem as despesas de viagem em 30% a 40% e ampliam o pool de talentos além de Varsóvia e Cracóvia, o que é crucial quando as taxas de vagas superam 12% para funções sênior de tecnologia. Os consultores realizam sprints de design presencialmente e, em seguida, transferem tarefas de análise, documentação e PMO para equipes remotas usando suítes de colaboração. A produtividade cai 20% nas fases iniciais de transição, mas se recupera assim que os protocolos de comunicação se estabilizam. Os clientes agora incluem cláusulas de entrega híbrida diretamente nas RFPs, sinalizando uma mudança duradoura no comportamento de compra em todo o mercado de serviços de consultoria de gestão da Polônia.

Por Setor do Usuário Final: Energia e Recursos Avança com a Transição do Carvão para as Renováveis

TI e Telecomunicações permaneceu o maior grupo comprador isolado, com 22,16% da receita de 2025, impulsionado pela implantação do 5G e pelo crescente risco cibernético. Energia e Recursos, no entanto, está previsto para registrar o CAGR mais forte de 6,61%, sustentado pela meta da Polônia de reduzir a participação do carvão na geração de energia de 70% em 2024 para 30% até 2030. Essa mudança posiciona o setor como um contribuinte de peso para a expansão do tamanho do mercado de serviços de consultoria de gestão da Polônia.

Os operadores de serviços públicos precisam de roteiros para energia eólica offshore, energia solar fotovoltaica e digitalização da rede elétrica, tarefas que fundem conjuntos de habilidades de engenharia, regulatórias e de financiamento. Os orçamentos de assessoria aumentam ainda mais quando as obras de construção começam, oferecendo visibilidade de receita plurianual. Manufatura, varejo e saúde continuam a demandar soluções de Indústria 4.0, omnicanal e telessaúde, embora os padrões de gastos permaneçam sensíveis às oscilações macroeconômicas. Coletivamente, a diversidade setorial isola as perspectivas gerais de crescimento do mercado de serviços de consultoria de gestão da Polônia.

Análise Geográfica

Mazowieckie, ancorada por Varsóvia, forneceu aproximadamente 42% do faturamento de consultoria de 2025, tornando-se o núcleo regional dominante dentro do mercado de serviços de consultoria de gestão da Polônia. A cidade abriga 1.200 centros de serviços, emprega 180.000 trabalhadores de SSC e concentra 85% das subsidiárias das empresas da Fortune 500, elevando os valores médios dos projetos 30% acima da média nacional.

Małopolskie, centrada em Cracóvia, contribuiu com cerca de 18% e se especializa em projetos de tecnologia e operações graças a um profundo pipeline acadêmico de 35.000 graduados por ano. Dolnośląskie e sua capital Wrocław capturaram 12%, aproveitando os clusters automotivos e eletrônicos, além da proximidade com as cadeias de suprimentos alemãs. Pomorskie e Wielkopolskie juntas adicionaram cerca de 15%, com logística portuária, energia eólica offshore e processamento de alimentos sustentando uma demanda constante de assessoria.

Os 13% restantes se dispersaram por Śląskie, Łódzkie e Podkarpackie, onde a entrega híbrida permite que os parceiros de Varsóvia atendam a polos emergentes sem presença física. A escassez de talentos é mais intensa em Mazowieckie, onde os salários em cibersegurança e IA são 40% mais altos do que em Cracóvia, corroendo as margens se a entrega não puder ser terceirizada. À medida que as normas de trabalho remoto se consolidam, espera-se que a concentração geográfica de receitas se nivele, diversificando os focos de crescimento em todo o mercado de serviços de consultoria de gestão da Polônia.

Cenário Competitivo

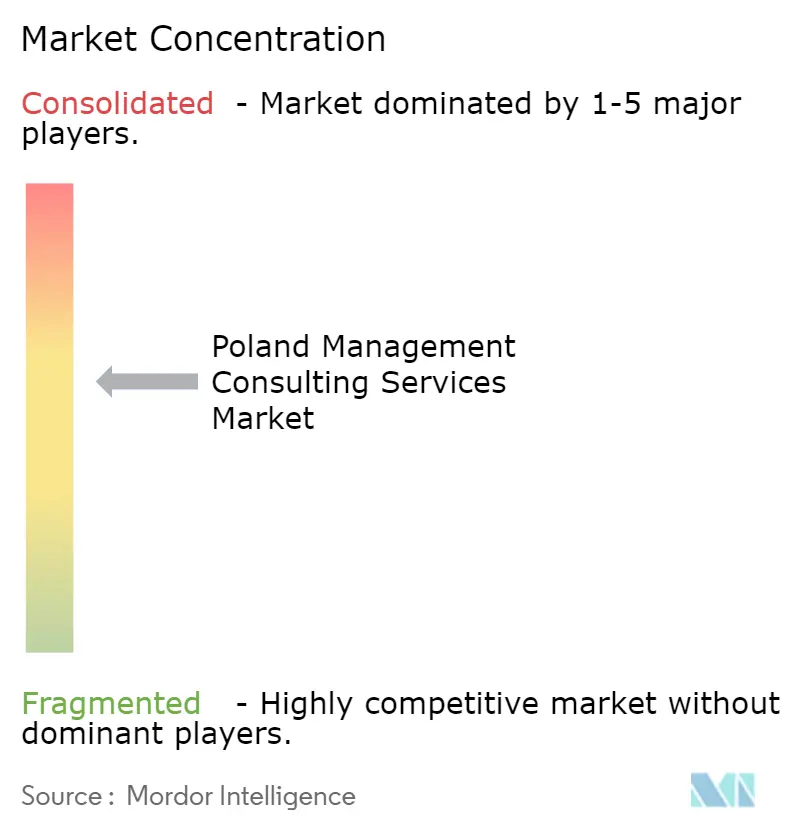

Os 10 principais players detinham uma participação estimada de 48% no mercado de serviços de consultoria de gestão da Polônia em 2025, indicando fragmentação moderada. Accenture, Deloitte, PwC, KPMG e EY ancoram o espaço de grandes empresas e setor público com base em marcas reconhecidas e capacidade de entrega global.

Os especialistas em estratégia McKinsey, BCG e Bain permanecem os parceiros preferidos para tópicos de alto risco na sala de reuniões, mas suas equipes na Polônia são relativamente enxutas, o que eleva as pressões de honorários em negócios de médio porte. Os campeões locais Asseco, Comarch, MDDP e Grant Thornton Poland monetizam o profundo conhecimento regulatório e a fluência em polonês, frequentemente superando as multinacionais em licitações de PMEs e do governo. Fornecedores de tecnologia como Microsoft e SAP borram as fronteiras ao incluir consultoria em acordos de software, intensificando a rivalidade dentro do mercado de serviços de consultoria de gestão da Polônia.

Boutiques nativas de IA emergentes apresentam formulação de estratégia algorítmica a preços 70% mais baixos, embora a adoção seja limitada a adotantes iniciais dispostos a tolerar menor contato. A inflação salarial acima de 10% leva todos os provedores a automatizar a entrega por meio de plataformas proprietárias como o GreenLight da Deloitte e o Digital Fitness da PwC, ampliando ainda mais a lacuna entre as empresas capazes de financiar P&D e aquelas forçadas a depender apenas da alavancagem de pessoal. Centros offshore na Índia e nas Filipinas cortejam compradores poloneses com taxas de desconto de 50%, adicionando tensão de preços e instando as empresas domésticas a se concentrarem em nichos de valor agregado para defender sua participação no mercado de serviços de consultoria de gestão da Polônia.

Líderes do Setor de Serviços de Consultoria de Gestão da Polônia

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG International Limited

Ernst & Young Global Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Polônia promulgou a Diretiva NIS2, desencadeando um salto de 40% no volume de RFPs de cibersegurança durante o primeiro trimestre de 2026.

- Janeiro de 2026: A Comissão Europeia aprovou o pacote Omnibus I, reduzindo o escopo da CSRD em 80% e reformulando a demanda por assessoria em ESG.

- Novembro de 2025: A Deloitte Poland iniciou um programa de EUR 12 milhões (USD 13,1 milhões) para treinar 10.000 funcionários do setor público em cibersegurança até 2027.

- Setembro de 2025: A PwC Poland lançou seu Aplicativo Digital Fitness, reduzindo a duração dos projetos de diagnóstico em 35%.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão da Polônia

O Relatório do Mercado de Serviços de Consultoria de Gestão da Bélgica é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancos e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancos e Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Porte da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancos e Seguros | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão da Polônia?

O mercado está em USD 2,59 bilhões em 2026 e está projetado para atingir USD 3,5 bilhões até 2031.

Qual segmento de consultoria está crescendo mais rapidamente?

A Consultoria de Transformação Digital está prevista para crescer a um CAGR de 6,78%, refletindo a mudança das empresas do planejamento estratégico para a execução prática.

Como os modelos de entrega híbrida afetarão a precificação dos projetos?

As configurações híbridas reduzem os custos de viagem em até 40% e permitem que as empresas acessem pools de talentos mais amplos, mas exigem investimento inicial em ferramentas de colaboração e padronização de processos.

Qual papel as PMEs desempenham na demanda futura?

O cofinanciamento da UE e os pacotes de serviços padronizados estão impulsionando as receitas de consultoria para PMEs a crescer a um CAGR de 6,52%, reduzindo a lacuna em relação aos gastos das grandes empresas.

Qual setor vertical oferece as perspectivas de crescimento mais fortes?

Energia e Recursos lidera com um CAGR projetado de 6,61% à medida que a Polônia acelera sua transição do carvão para as energias renováveis.

Quão grave é a escassez de talentos para as empresas de consultoria?

A inflação salarial para profissionais sênior atingiu 12% em cibersegurança e 10% em transformação digital durante 2025, com as taxas de vagas subindo acima de 12% nos principais polos urbanos.

Página atualizada pela última vez em: