Taille et part du marché des bouteilles en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.3 Milliards de dollars |

| Taille du Marché (2031) | 18.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles en plastique par Mordor Intelligence

La taille du marché des bouteilles en plastique en 2026 est estimée à 15,3 milliards USD, en hausse par rapport à la valeur de 2025 de 14,81 milliards USD, avec des projections pour 2031 indiquant 18,02 milliards USD, progressant à un TCAC de 3,32 % sur la période 2026-2031. La dynamique se maintient car les fabricants continuent de tirer parti de conceptions allégées, d'une efficacité économique et d'une évolutivité des chaînes d'approvisionnement mondiales, même sous la pression croissante des réglementations et des impératifs de durabilité. La demande s'intensifie dans les secteurs des boissons, de la pharmacie et des soins personnels, où la résistance aux chocs, les performances barrières et la portabilité restent des facteurs d'achat essentiels. Une vague parallèle de mesures réglementaires, notamment les taxes sur les plastiques à usage unique et les obligations relatives aux bouchons attachés, accélère les investissements dans le PET recyclé (rPET) et les technologies avancées d'allègement.[1]Commission européenne, "Rapport de mise en œuvre de la directive sur les plastiques à usage unique 2024," ec.europa.eu L'intensité concurrentielle est façonnée par les engagements des marques en matière d'économie circulaire, les besoins croissants de la logistique du commerce électronique, et les flux de capitaux stables qui financent les modernisations de capacités et les acquisitions. L'automatisation continue des procédés, la surveillance qualité en temps réel et les lignes de moulage à grande vitesse permettent aux transformateurs leaders de préserver leurs marges malgré la volatilité des prix des résines et la hausse des coûts liés aux programmes de responsabilité élargie des producteurs.

Principaux enseignements du rapport

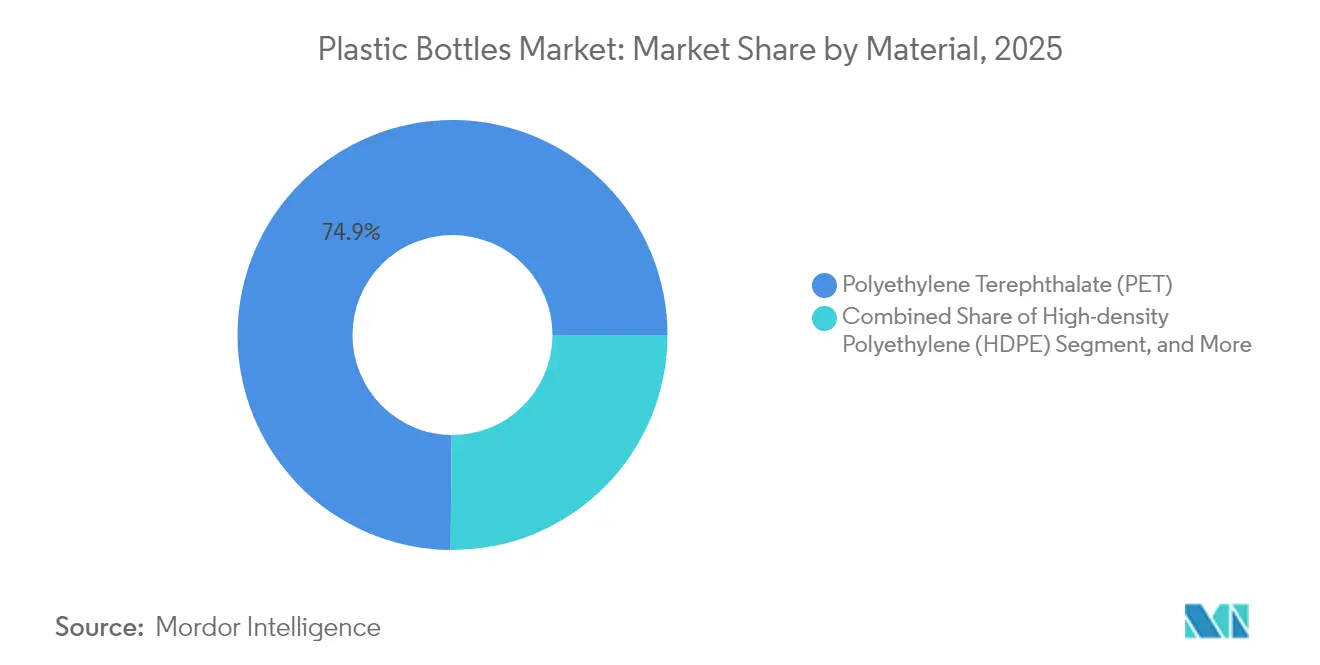

- Par matériau, le PET représentait 74,86 % de la part de marché des bouteilles en plastique en 2025, tandis que le PET biosourcé affichait la croissance la plus rapide avec un TCAC de 4,03 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection-soufflage représentait 47,55 % de la taille du marché des bouteilles en plastique en 2025, tandis que le moulage par extrusion-soufflage enregistrait la croissance la plus élevée avec un TCAC de 4,45 % de 2025 à 2031.

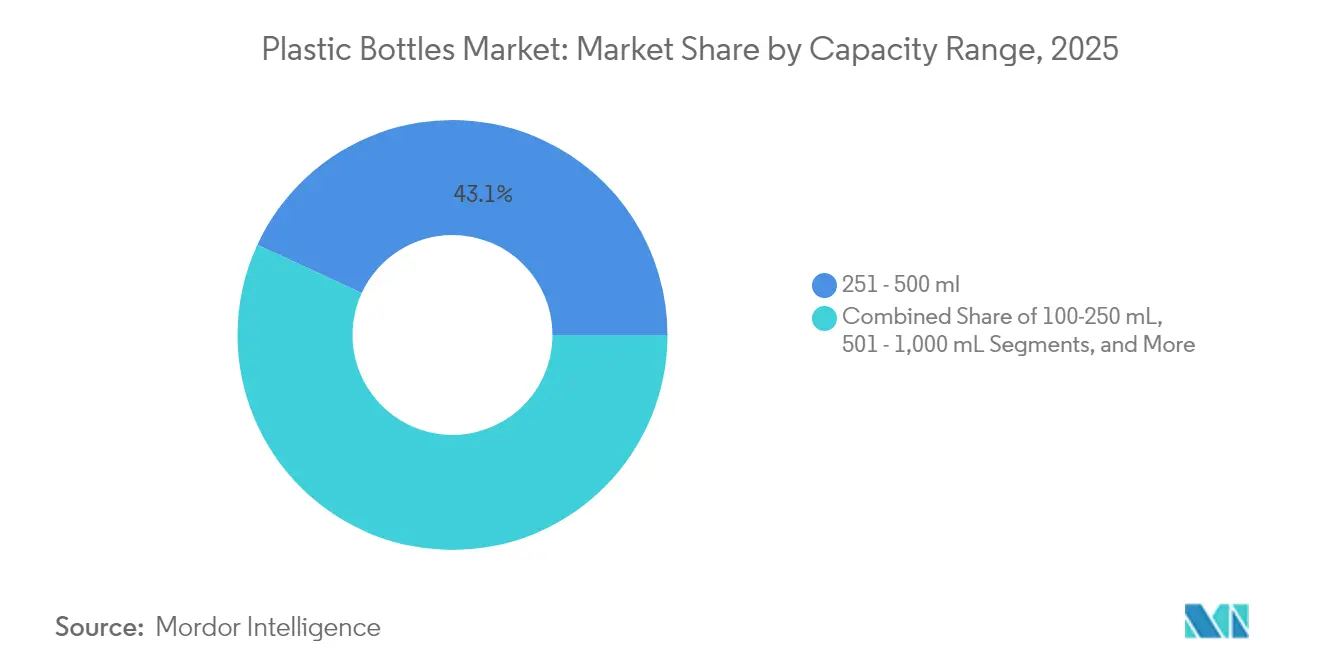

- Par capacité, le segment 251-500 mL captait 43,10 % de la taille du marché des bouteilles en plastique en 2025, et la catégorie 100-250 mL devrait progresser à un TCAC de 4,29 % durant la période de prévision.

- Par utilisateur final, les boissons étaient en tête avec 55,02 % de la part des revenus en 2025, tandis que la pharmacie devrait se développer à un TCAC de 4,11 % jusqu'en 2031.

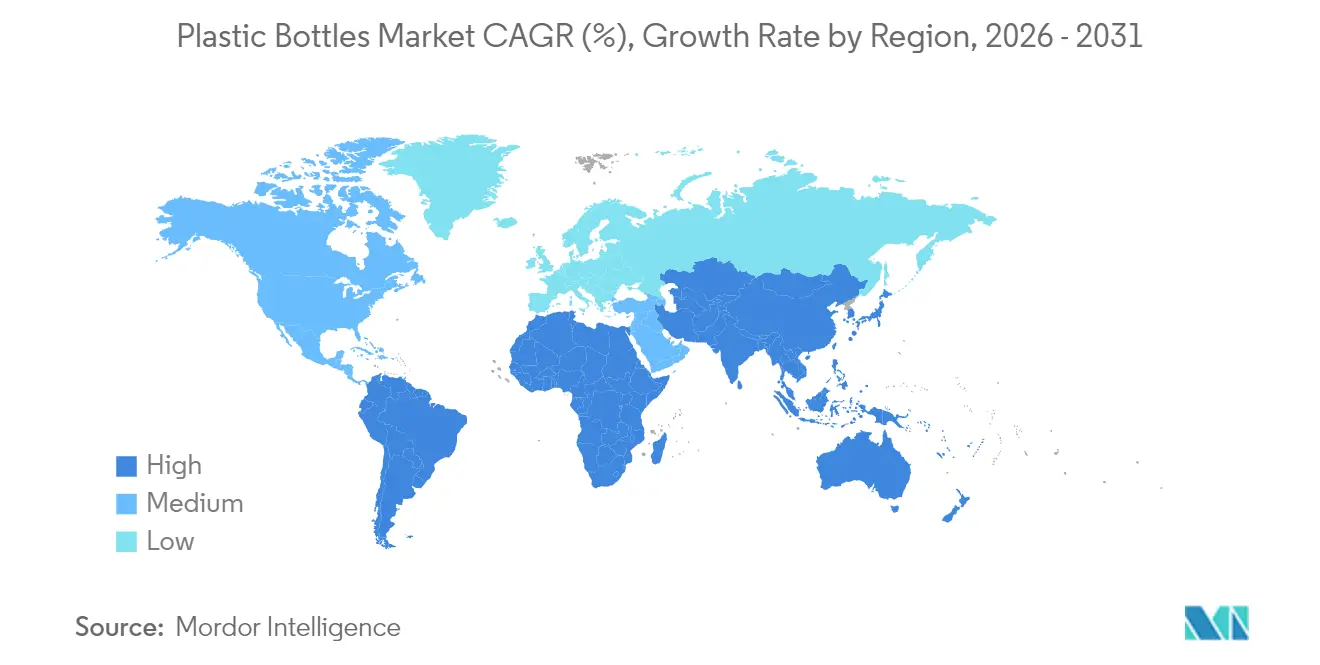

- Par géographie, l'Asie-Pacifique représentait 45,92 % de la part de marché des bouteilles en plastique en 2025 et demeure la région à la croissance la plus rapide, avec un TCAC de 4,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bouteilles en plastique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages légers et résistants aux chocs | +0.8% | Mondial, avec un impact plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantage économique et évolutivité du PET/PEHD | +0.6% | Mondial, significatif dans les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Essor de la logistique du commerce électronique | +0.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en rattrapage rapide | Court terme (≤ 2 ans) |

| Engagement des marques en faveur de l'économie circulaire pour le rPET | +0.4% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volumes induits par la réglementation européenne sur les bouchons attachés | +0.3% | Europe en premier lieu, avec des retombées mondiales | Court terme (≤ 2 ans) |

| Remplissage aseptique à froid pour les substituts laitiers | +0.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages légers et résistants aux chocs

Les bouteilles en PET à poids optimisé sont désormais 30 % plus légères que les versions antérieures tout en conservant leur intégrité structurelle, permettant aux propriétaires de marques de réduire les coûts de transport jusqu'à 15 % par unité expédiée. Le commerce électronique amplifie cet avantage car chaque gramme économisé réduit les frais liés au poids volumétrique et l'empreinte carbone sur les longues distances de distribution en colis. L'ingénierie continue des résines permet d'obtenir des parois plus minces sans compromettre la résistance à la charge en tête, autorisant un remplissage à grande vitesse et réduisant le poids des palettes dans les circuits de gros volumes. La technologie PlantBottle, qui intègre du PET avec 30 % de contenu d'origine végétale, illustre la manière dont la réduction de poids et les matières premières renouvelables peuvent coexister pour les formats de boissons grand public. Collectivement, ces avancées maintiennent la compétitivité du marché des bouteilles en plastique face au verre et à l'aluminium dans des chaînes d'approvisionnement à forte intensité logistique.

Avantage économique et évolutivité du PET/PEHD

L'économie de production reste convaincante : les bouteilles en PET et en PEHD coûtent 40 à 60 % moins cher par litre de capacité que l'aluminium et 70 à 80 % moins que le verre. Lors des perturbations de la chaîne d'approvisionnement en 2024, les transformateurs de plastique ont rétabli une production normale 3 fois plus rapidement que les producteurs de verre, grâce à des temps d'arrêt des fours plus courts et à des besoins en main-d'œuvre plus flexibles. Les nouveaux systèmes d'injection à grande vitesse offrent 25 % de gains de productivité et 15 % de consommation en kilowattheures par bouteille plus faible, allégeant la pression sur les charges d'exploitation même lorsque les prix des résines dérivées du pétrole brut fluctuent. La flexibilité des changements de lignes permet aux conditionneurs sous contrat de s'adapter rapidement aux rotations de références liées aux promotions saisonnières, renforçant ainsi la domination du marché des bouteilles en plastique dans les catégories de grande consommation en volume.

Essor de la logistique du commerce électronique

Le commerce en ligne entraîne une refonte des emballages pour résister à de multiples manipulations et aux centres de traitement automatisés. Les plateformes numériques signalent 40 % moins de casse pour le plastique par rapport aux contenants en verre sur des distances d'expédition équivalentes. En conséquence, les marques reformulent leurs cahiers des charges d'emballage pour privilégier les performances aux tests de chute, la résistance à l'écrasement des parois latérales et les métriques de hauteur d'empilage plutôt que l'esthétique de présentation en rayon. La transition est particulièrement intense dans les économies émergentes où l'infrastructure du commerce électronique se développe plus vite que le commerce physique. La certification d'emballage sans frustration d'Amazon intègre des critères de performance qui favorisent les bouteilles en PET et en PEHD, influençant les conceptions de moules en amont et les choix de résines parmi les fournisseurs du marché des bouteilles en plastique.

Engagement des marques en faveur de l'économie circulaire pour le rPET

Les grandes entreprises de boissons et de soins personnels se sont engagées à atteindre 25 à 50 % de contenu recyclé d'ici 2030. Coca-Cola vise 50 % à l'échelle mondiale, et Danone a commercialisé des bouteilles Evian en 100 % rPET dans plusieurs pays européens.[2]Coca-Cola Company, "Rapport de durabilité 2024 : innovation en matière d'emballage et progrès vers l'économie circulaire," thecoca-colacompany.com La résine recyclée se négocie avec une prime de 10 à 15 % par rapport à la matière première vierge ; néanmoins, les marques absorbent ce surcoût pour les bénéfices marketing et la conformité réglementaire dans le cadre des règles de responsabilité élargie des producteurs. Des signaux de demande stables débloquent des investissements en capital dans le recyclage avancé, permettant la dépolymérisation chimique du PET pour un approvisionnement en résine de qualité quasi vierge. La sécurisation d'un approvisionnement en rPET devient ainsi un impératif stratégique, entraînant des coentreprises, des contrats d'achat à long terme et des licences technologiques sur le marché des bouteilles en plastique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions et taxes sur les plastiques à usage unique | -0.7% | Europe en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Passage à des alternatives en aluminium et en papier | -0.5% | Amérique du Nord et Europe en premier lieu | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en résine post-consommation | -0.3% | Mondial, critique dans les régions soumises à des obligations | Court terme (≤ 2 ans) |

| Technologie du verre allégé érodant l'avantage pondéral | -0.2% | Segments premium dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes sur les plastiques à usage unique

La directive de l'Union européenne a retiré 2,3 milliards de bouteilles de la circulation en 2024, tandis que la taxe allemande de 0,49 USD par kg de plastique a alourdi les coûts de conformité et accéléré l'adoption de contenu recyclé. Le Canada et plusieurs États américains ont élaboré des mesures comparables, compliquant la gestion mondiale des références et les exigences en matière d'étiquetage. Les transformateurs de taille plus modeste subissent une pression disproportionnée sur leurs marges en raison du manque de capitaux pour moderniser les lignes ou se diversifier vers des matériaux alternatifs. Bien que les calendriers progressifs atténuent le choc à court terme, l'impact cumulatif freine la croissance des volumes sur le marché des bouteilles en plastique.

Passage à des alternatives en aluminium et en papier

Les volumes de bouteilles en aluminium ont progressé de 15 % en 2024, portés par les marques premium de boissons énergisantes et d'eau ciblant les consommateurs soucieux du développement durable. Les projets pilotes de bouteilles en papier de Paboco sont passés du laboratoire à une mise en rayon limitée avec Carlsberg et L'Oréal, démontrant l'acceptation des consommateurs dans des segments de niche. Un écart de coût unitaire de 2 à 3 fois par rapport au plastique freine toujours l'adoption de masse ; néanmoins, le positionnement lifestyle et les incitations liées aux systèmes de consigne maintiennent les options de migration à l'agenda des responsables de marques. La diversification des substrats qui en résulte détourne la demande incrémentale du marché des bouteilles en plastique dans les catégories à forte marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dominance du PET stimule l'innovation en matière de recyclage

Le PET représentait 74,86 % de la taille du marché des bouteilles en plastique en 2025, reflétant son équilibre de performances en termes de transparence, de solidité et de recyclabilité. Le PEHD est utilisé pour les produits ménagers et pharmaceutiques résistants aux produits chimiques, tandis que le PEBD convient aux formats souples et le PP répond aux besoins de remplissage à chaud. Les résines biosourcées telles que le PLA et le PHA atteignent des prix premium mais gagnent du terrain dans le cadre des objectifs européens de contenu renouvelable. Entre 2026 et 2031, le PET devrait conserver sa position de leader, tandis que les mélanges biosourcés devraient afficher le TCAC le plus élevé, les propriétaires de marques pilotant des solutions compostables pour des cas d'usage de niche.

Les collaborations en matière de R&D se multiplient : Danimer et PepsiCo font progresser la commercialisation du PHA, et NatureWorks double sa production de PLA à 150 000 tpa dans le cadre de son expansion en Thaïlande. Ces initiatives élargissent les options de matériaux, stimulent l'innovation en matière de revêtements barrières et reconfigurent les stratégies d'approvisionnement sur l'ensemble du marché des bouteilles en plastique.

Par procédé de fabrication : le moulage par injection en tête malgré la croissance de l'extrusion

Le moulage par injection-soufflage représentait 47,55 % de la part du marché des bouteilles en plastique en 2025, grâce à la précision dimensionnelle et à l'uniformité de l'état de surface, essentielles pour les lignes pharmaceutiques et cosmétiques. Les systèmes d'étirage-soufflage dominent la production de bouteilles à haute transparence pour les boissons, tandis que le moulage par extrusion-soufflage, bien que seulement le deuxième en volume, devrait croître à un TCAC de 4,45 % jusqu'en 2031 en raison de sa flexibilité d'outillage et de sa tolérance aux matériaux recyclés.

Les modernisations Industrie 4.0 intègrent des systèmes de vision et une maintenance prédictive sur les lignes d'extrusion, minimisant les temps d'arrêt et les rebuts. Les machines hybrides capables à la fois d'extrusion et d'injection permettent des cycles de développement de produits plus courts, soutenant les actualisations agiles de références exigées par les distributeurs à marque propre sur le marché des bouteilles en plastique.

Par gamme de capacité : les bouteilles de taille intermédiaire répondent aux préférences des consommateurs

Le segment 251-500 mL représentait 43,10 % de la taille du marché des bouteilles en plastique en 2025, offrant un équilibre entre praticité nomade et rapport qualité-prix. Le format mini 100-250 mL affiche un TCAC de 4,29 %, porté par la prolifération continue des shakes nutritionnels à emporter et des boissons fonctionnelles. Le positionnement premium mise sur de plus petits formats pour justifier un prix plus élevé à l'once tout en réduisant les déchets liés aux portions non consommées.

À l'inverse, les références de 501 à 1 000 mL soutiennent la consommation familiale, et les contenants de plus d'1 L restent incontournables dans la restauration collective. Les analyses de portefeuille intègrent de plus en plus l'impact carbone par once liquide, incitant certaines marques à rééquilibrer leur assortiment de tailles afin d'optimiser à la fois l'expérience consommateur et les indicateurs de performance clés en matière de durabilité sur le marché des bouteilles en plastique.

Par secteur d'utilisateur final : leadership du secteur des boissons dans un contexte de diversification

Les boissons représentaient 55,02 % de la part de marché des bouteilles en plastique en 2025, les sodas gazéifiés, l'eau en bouteille et les thés prêts à boire s'appuyant sur le PET pour leur attractivité en rayon et leur rétention de CO₂. Les bouteilles pharmaceutiques, bien que plus faibles en volume, devraient enregistrer un TCAC de 4,11 % en raison de la demande croissante en formulations médicamenteuses liquides, suspensions pédiatriques et sirops nécessitant un PET à barrière renforcée.

Les emballages pour soins personnels se distinguent par des formes sophistiquées, des finitions tactiles et des mélanges de résines post-consommation pour renforcer le storytelling de marque centré sur le bien-être. Parallèlement, les sauces et vinaigrettes alimentaires migrent vers des bouteilles multicouches souples qui prolongent la durée de conservation sans recours aux conservateurs, diversifiant ainsi les flux de volumes sur le marché des bouteilles en plastique.

Analyse géographique

L'Asie-Pacifique détenait une part de marché de 45,92 % sur le marché des bouteilles en plastique en 2025 et devrait progresser à un TCAC de 4,36 % jusqu'en 2031. La Chine, qui représente plus de la moitié du volume régional, tire parti d'un approvisionnement intégré en résine PET et d'une main-d'œuvre compétitive pour répondre à la demande intérieure et à l'exportation. L'adoption rapide du commerce électronique en Inde, conjuguée à des lois plus strictes sur l'emballage alimentaire, stimule une croissance des volumes à deux chiffres, tandis que l'Indonésie, la Malaisie et la Thaïlande s'imposent comme des plateformes de fabrication sous contrat pour les propriétaires de marques multinationales. Les pays de la région déploient des systèmes de consigne qui stimulent la collecte post-consommation, tout en affichant encore des taux de récupération inférieurs à ceux de l'Europe.

L'Amérique du Nord témoigne d'une maturité du marché, mais d'une profondeur d'innovation moindre. Les États-Unis accueillent des projets pilotes de recyclage chimique avancé et des contrats d'achat de résines post-consommation portés par les marques, sécurisant l'approvisionnement en rPET. L'interdiction fédérale canadienne des plastiques à usage unique accélère les transitions de substrats et de conceptions, et le Mexique tire parti d'une capacité de transformation à coût avantageux au service des usines d'embouteillage orientées vers le marché intérieur et l'export. L'étiquetage durabilité et la loi californienne de 2024 sur le contenu minimum recyclé imposent une transparence des chaînes d'approvisionnement et font monter les prix des résines recyclées sur le marché des bouteilles en plastique.

L'Europe reste tirée par la réglementation. Le système de consigne allemand récupère plus de 90 % du PET, et les obligations relatives aux bouchons attachés entraînent des modernisations de moules et d'équipements. La France renforce ses obligations de contenu post-consommation, tandis que l'Italie mise sur les produits biodégradables. Le Royaume-Uni, post-Brexit, établit des frais de responsabilité élargie des producteurs parallèles mais divergents qui suscitent des adaptations de conception localisées. L'Europe centrale et orientale attire des investissements de capacité, les transformateurs cherchant à profiter de coûts d'énergie et de main-d'œuvre plus bas. Ailleurs, l'Amérique du Sud élargit la pénétration des produits de grande consommation, tandis que les marchés du Moyen-Orient et d'Afrique ancrent des perspectives à long terme à mesure que l'urbanisation et les infrastructures de chaîne du froid se développent.

Paysage concurrentiel

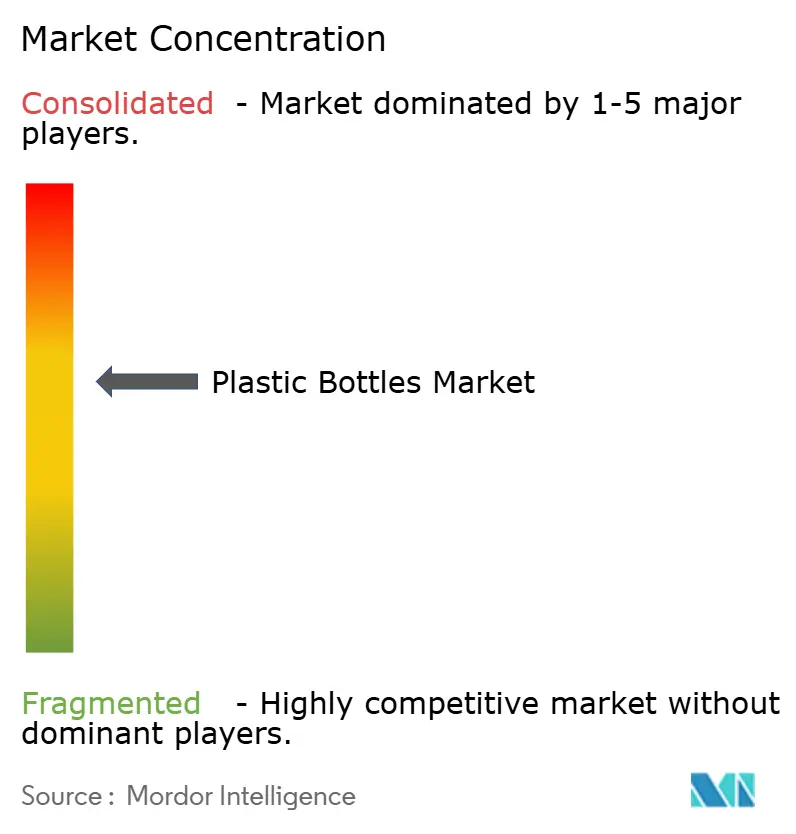

Le marché des bouteilles en plastique est modérément fragmenté, les cinq premiers transformateurs contrôlant environ 45 % du volume mondial. Amcor, ALPLA et Graham Packaging combinent une empreinte mondiale, des technologies d'allègement propriétaires et des contrats d'approvisionnement pluriannuels avec les plus grandes entreprises de biens de grande consommation. L'acquisition par Amcor de l'activité d'emballage rigide de Berry Global pour 8,43 milliards USD en octobre 2024 ajoute des fermetures nord-américaines, renforçant l'intégration verticale et la part de portefeuille client.

L'usine d'ALPLA au Viêt Nam, d'un montant de 49 millions USD, met en ligne une capacité annuelle de 1,2 milliard de bouteilles, illustrant l'orientation des dépenses d'investissement vers les marchés finaux de l'Asie-Pacifique.[3]ALPLA Group, "Projet d'expansion de l'unité de fabrication au Viêt Nam," alpla.com La percée de Graham Packaging en matière de PET barrière pour la pharmacie triple les performances de durée de conservation en matière d'oxygène, protégeant les médicaments liquides à haute valeur ajoutée et renforçant la premiumisation. La propriété par des fonds de capital-investissement de transformateurs de taille intermédiaire, comme l'acquisition par Silgan de Weener Plastics pour 270 millions EUR (293 millions USD), souligne l'appétit soutenu pour les opérations de fusion-acquisition et la recherche de fermetures et de systèmes de distribution.

Les thèmes stratégiques sont centrés sur la réduction de poids, le développement du contenu recyclé et la traçabilité numérique. Les mélanges de résines propriétaires et les lignes directrices d'éco-conception s'alignent sur les tableaux de bord des propriétaires de marques. Les perturbateurs émergents investissent dans des bouteilles intelligentes intégrant des codes QR et des puces NFC pour l'authentification et les programmes de recharge. Combinés, ces vecteurs influencent la réalisation des prix, la fidélisation des clients et la résilience des marges sur l'ensemble du marché des bouteilles en plastique.

Leaders de l'industrie des bouteilles en plastique

Gerresheimer AG

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Grief, Inc.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2024 : Amcor a annoncé l'acquisition de l'activité d'emballage rigide de Berry Global pour 8,43 milliards USD, créant ainsi le plus grand fabricant mondial d'emballages rigides avec des capacités élargies en bouteilles et contenants.

- Septembre 2024 : ALPLA Group a achevé la construction de sa nouvelle unité PET de 45 millions USD au Viêt Nam, ajoutant 1,2 milliard de bouteilles à sa production annuelle et répondant à la demande en Asie du Sud-Est.

- Août 2024 : Graham Packaging a lancé une bouteille en PET à barrière renforcée pour les produits pharmaceutiques, améliorant la protection contre l'oxygène de 50 % à parité de coût avec les matériaux conventionnels.

- Juillet 2024 : Silgan Holdings a acquis Weener Plastics Group pour 270 millions EUR (293 millions USD), renforçant sa présence en Europe et son portefeuille de systèmes de distribution.

Périmètre du rapport mondial sur le marché des bouteilles en plastique

Les bouteilles en plastique comprennent généralement les bouteilles à usage unique et recyclables fabriquées à partir de résines plastiques telles que le PET, le PP et le PE. Ces bouteilles sont utilisées par un vaste éventail de secteurs d'utilisateurs finaux, notamment l'alimentation, les boissons et les soins personnels. Le rapport sur le marché des bouteilles en plastique propose une analyse actualisée de la situation actuelle du marché, des dernières tendances et facteurs de croissance, ainsi que de l'environnement global du marché. L'étude identifie également le développement continu de nouveaux produits comme l'une des principales raisons de la croissance du marché des bouteilles en plastique au cours des prochaines années.

Le marché des bouteilles en plastique est segmenté par résine (polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP) et autres résines), secteur d'utilisateur final (alimentation, boissons [eau en bouteille, sodas gazéifiés, boissons alcoolisées, jus et boissons énergisantes, et autres boissons], pharmacie, soins personnels et produits de toilette, produits chimiques industriels et ménagers, peintures et revêtements, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne, Pologne, pays nordiques et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Thaïlande, Indonésie, Viêt Nam, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Colombie, Mexique et reste de l'Amérique latine], et Moyen-Orient et Afrique [Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Nigéria, Maroc, et reste du Moyen-Orient et de l'Afrique]). Le rapport propose des prévisions et des tailles de marché en volume (tonnes) et en valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Polypropylène (PP) |

| Plastiques biosourcés et compostables |

| Autres matériaux |

| Moulage par extrusion-soufflage |

| Moulage par injection-soufflage |

| Moulage par étirage-soufflage |

| Autres procédés de fabrication |

| Moins de 100 mL |

| 100 - 250 mL |

| 251 - 500 mL |

| 501 - 1 000 mL |

| Plus de 1 000 mL |

| Boissons |

| Alimentation |

| Cosmétiques et soins personnels |

| Pharmacie |

| Entretien de la maison |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matériau | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (PEHD) | |||

| Polyéthylène basse densité (PEBD) | |||

| Polypropylène (PP) | |||

| Plastiques biosourcés et compostables | |||

| Autres matériaux | |||

| Par procédé de fabrication | Moulage par extrusion-soufflage | ||

| Moulage par injection-soufflage | |||

| Moulage par étirage-soufflage | |||

| Autres procédés de fabrication | |||

| Par gamme de capacité | Moins de 100 mL | ||

| 100 - 250 mL | |||

| 251 - 500 mL | |||

| 501 - 1 000 mL | |||

| Plus de 1 000 mL | |||

| Par secteur d'utilisateur final | Boissons | ||

| Alimentation | |||

| Cosmétiques et soins personnels | |||

| Pharmacie | |||

| Entretien de la maison | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des bouteilles en plastique ?

La taille du marché des bouteilles en plastique a atteint 15,3 milliards USD en 2026.

Quelle est la vitesse de croissance de la demande en bouteilles rPET ?

Les bouteilles à contenu recyclé bénéficient des engagements des marques qui propulsent les volumes de rPET à un taux composé de 4,03 % jusqu'en 2031.

Quelle région est en tête de la consommation de bouteilles en plastique ?

L'Asie-Pacifique détient 45,92 % du volume mondial et demeure la géographie à l'expansion la plus rapide.

Quelle gamme de capacité enregistre le plus grand nombre d'unités vendues ?

Les bouteilles de 251 à 500 mL représentent 43,10 % de la demande mondiale en raison d'une préférence pour le contrôle des portions.

Comment les réglementations influencent-elles les choix de matériaux ?

Les taxes sur les plastiques à usage unique et les obligations relatives aux bouchons attachés en Europe et en Amérique du Nord accélèrent l'adoption de formats en PET allégé et recyclé.

Quelles sont les principales entreprises ?

Amcor, ALPLA et Graham Packaging sont en tête en termes d'échelle, de technologie et de relations clients mondiales sur le marché des bouteilles en plastique.

Dernière mise à jour de la page le: