Taille et part de marché des bouteilles PET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

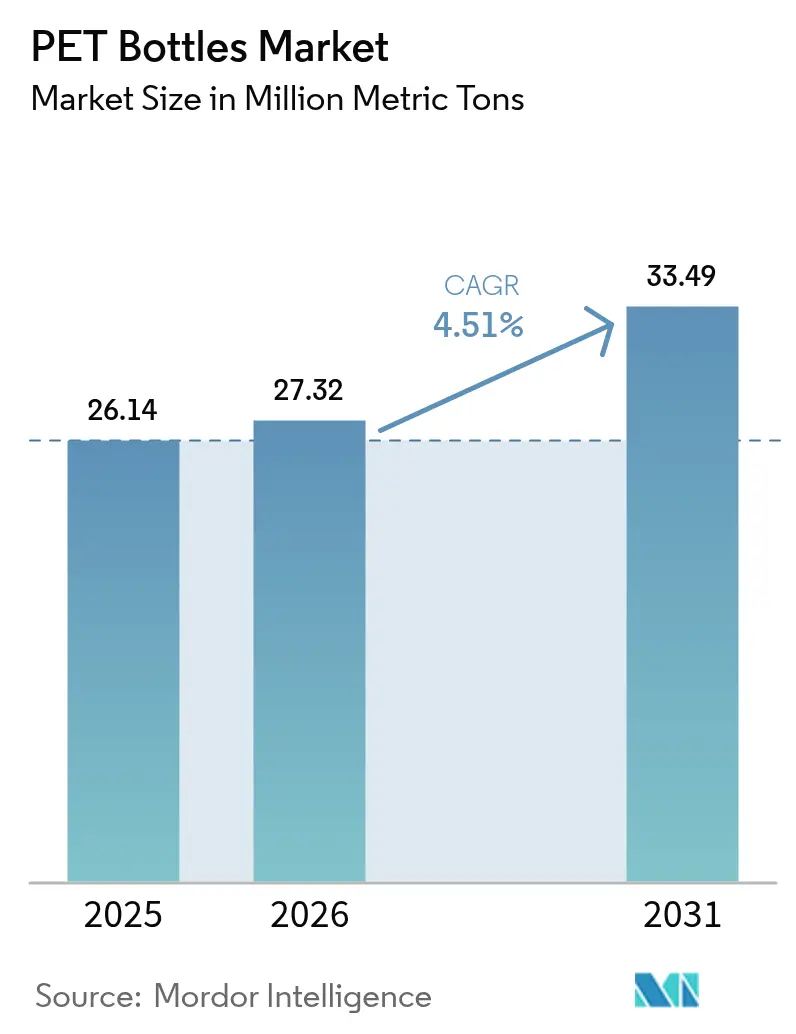

| Volume du Marché (2026) | 27.32 Millions de tonnes métriques |

| Volume du Marché (2031) | 33.49 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles PET par Mordor Intelligence

La taille du marché des bouteilles PET a atteint 26,14 millions de tonnes métriques en 2025, devrait augmenter à 27,32 millions de tonnes métriques en 2026 et atteindre 33,49 millions de tonnes métriques d'ici 2031, avec un TCAC de 4,51 % de 2026 à 2031. La progression de la demande reflète trois forces structurelles : premièrement, l'allègement des emballages porté par les marques, qui réduit le coût par remplissage tout en diminuant les émissions de gaz à effet de serre ; deuxièmement, les mandats régionaux qui rendent le contenu recyclé commercialement indispensable ; et troisièmement, le marquage numérique par filigrane qui améliore le rendement du rPET de qualité alimentaire et sécurise l'approvisionnement conforme. Les lignes de boissons restent l'épine dorsale du marché des bouteilles PET, mais les produits pharmaceutiques et les soins personnels affichent une croissance supérieure à la moyenne, car la résistance aux chocs, la transparence et la conformité aux normes de la FDA aident le PET à supplanter le verre. La concurrence de l'aluminium et du verre s'intensifie dans les segments premium de l'eau et des boissons énergisantes, mais le PET conserve son avantage en termes de coût dans les eaux conditionnées et les boissons gazeuses à fort volume. Sur le plan géographique, l'Asie-Pacifique fournit l'échelle et la compétitivité des prix, l'Amérique du Nord et l'Europe ancrent l'innovation réglementaire, et l'Afrique émerge comme le centre de demande à la croissance la plus rapide, l'urbanisation élargissant l'accès à la chaîne du froid.

Principaux enseignements du rapport

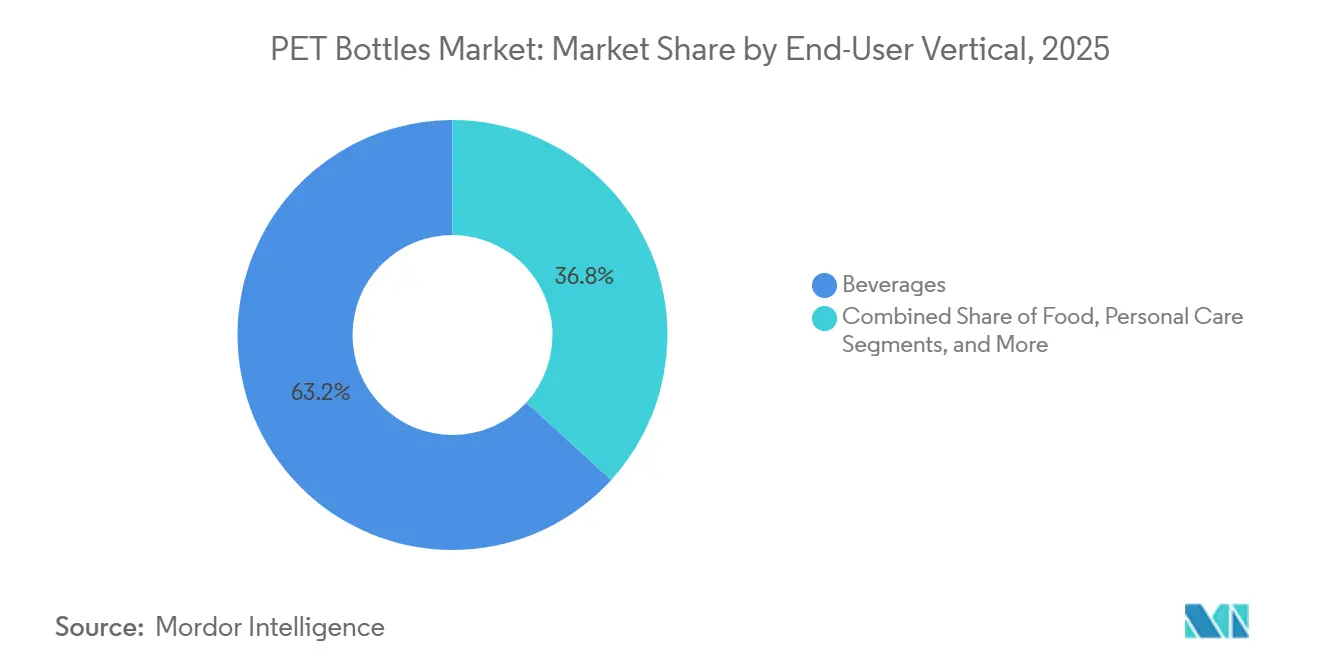

- Par vertical d'utilisation final, les boissons ont contrôlé 63,23 % de la part de marché des bouteilles PET en 2025, tandis que les produits pharmaceutiques ont enregistré la croissance la plus rapide avec un TCAC de 5,34 % jusqu'en 2031.

- Par technologie, le soufflage-étirage biaxial a capturé 78,12 % de la taille du marché des bouteilles PET en 2025, tandis que le thermoformage devrait afficher un TCAC de 4,71 % entre 2026 et 2031.

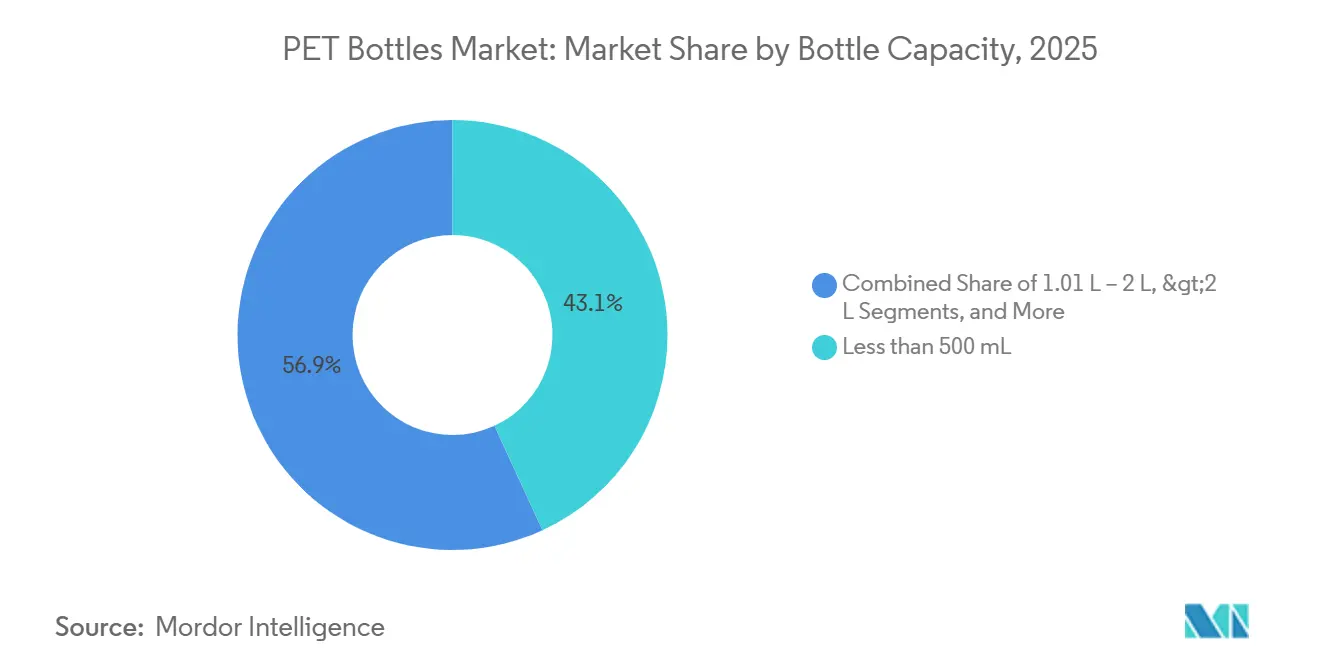

- Par capacité de bouteille, les formats inférieurs à 500 mL ont dominé avec 43,12 % du volume en 2025, mais les contenants de plus de 2 litres devraient progresser à un TCAC de 4,83 % jusqu'en 2031.

- Par type de résine, le PET vierge représentait 72,34 % de la demande en 2025, mais le PET recyclé est en voie d'atteindre un TCAC de 4,41 %, réduisant l'écart dans les régions dotées de systèmes de consigne.

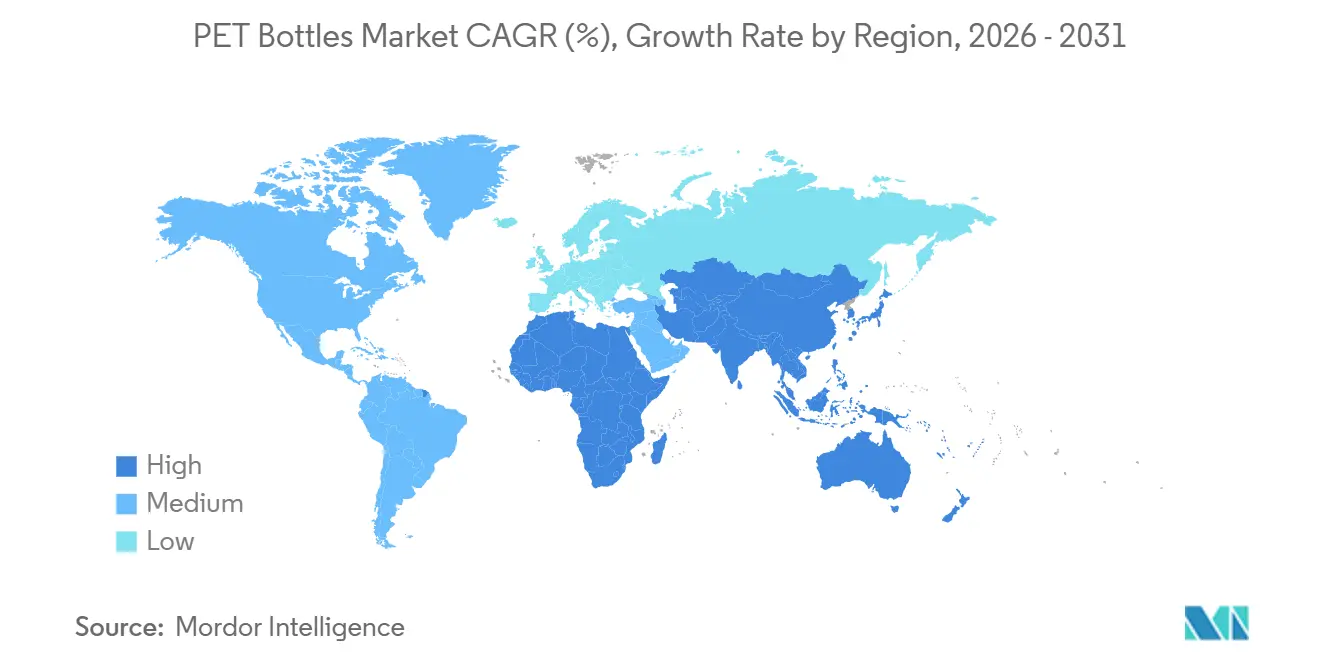

- Par géographie, l'Asie-Pacifique était en tête avec une part de 39,21 % en 2025, tandis que l'Afrique devrait afficher la trajectoire la plus rapide, progressant à un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bouteilles PET

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des emballages allégés | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Consommation mondiale croissante d'eau en bouteille | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Impulsion politique en faveur d'une infrastructure de recyclage en boucle fermée | +0.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le marquage numérique par filigrane HolyGrail 2.0 améliore le rendement du tri de qualité alimentaire | +0.4% | Europe, projets pilotes en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement d'additifs barrières pour remplissage à chaud pilotés par l'IA pour les boissons premium en rPET | +0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Unités de micro-recyclage bouteille à bouteille sur site dans les usines d'embouteillage de boissons | +0.2% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des emballages allégés

La révision de la conception est devenue un levier permanent, car chaque gramme éliminé réduit les intrants en résine, les émissions de fret et les frais de responsabilité élargie des producteurs. Les nouvelles géométries de préformes distribuent les contraintes de manière uniforme, permettant aux bouteilles de résister aux forces de charge verticale même après une réduction de 15 % de la matière. Les fournisseurs d'équipements proposent des algorithmes d'assistance au soufflage qui cartographient l'épaisseur des parois en temps réel, évitant l'effondrement des panneaux lors du remplissage à chaud. Les solutions allégées intègrent désormais jusqu'à 25 % de rPET sans voile, facilitant la conformité aux quotas de contenu recyclé. Alors que les détaillants introduisent des frais éco-modulés directement liés au poids, les transformateurs constatent un retour sur investissement immédiat, faisant de l'allègement un pilier central des feuilles de route d'investissement. Le marché des bouteilles PET intègre ainsi durabilité et économies de coûts dans une seule initiative, accélérant l'adoption dans les boissons, les soins personnels et les produits ménagers.[1]KHS GmbH, "La préforme Factor 101 atteint 5,89 grammes pour une bouteille de 591 mL," khs.com

Consommation mondiale croissante d'eau en bouteille

L'hydratation conditionnée continue de dépasser les boissons gazeuses, les consommateurs associant l'eau en bouteille au bien-être, à la commodité et à la neutralité gustative. L'Inde, la Chine et l'Indonésie enregistrent une croissance à deux chiffres en volume unitaire, car les ménages urbains se méfient de la qualité de l'eau du robinet et recherchent des formats portables lors de longs trajets. Les États-Unis ont ajouté 16,4 milliards de gallons en 2024, maintenant le PET en format individuel à environ 70 % du volume de la catégorie.[2]Beverage Marketing Corporation, "Le marché américain de l'eau en bouteille progresse de 2,9 % en 2024," beveragemarketing.com Le tourisme au Moyen-Orient et un climat aride génèrent des pics de demande tout au long de l'année qui renforcent les plans d'expansion des capacités. Le taux d'urbanisation croissant de l'Afrique devrait dépasser 60 % d'ici 2030, amplifiant la pénétration de l'eau conditionnée là où l'approvisionnement municipal sûr est en retard sur les investissements en infrastructure. Bien que les alternatives en aluminium gagnent des parts dans les segments pétillants de niche, le PET reste le contenant de choix pour l'eau en vrac à faible marge, car il équilibre transparence, sécurité et économie logistique.

Impulsion politique en faveur d'une infrastructure de recyclage en boucle fermée

Le règlement européen 2025/40 impose 30 % de contenu recyclé d'ici 2030 et double l'objectif une décennie plus tard, obligeant les transformateurs à sécuriser l'approvisionnement en rPET dans le cadre de contrats pluriannuels.[3]Commission européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu Le taux de collecte de 98 % de l'Allemagne grâce à son système de consigne offre un modèle, incitant la France, l'Espagne et la Pologne à accélérer des déploiements similaires. La loi SB 54 de Californie transfère les coûts de recyclage aux propriétaires de marques, transformant les dépenses de gestion des déchets en variable concurrentielle. Les recycleurs chimiques tels qu'Eastman et Loop Industries font monter en puissance des réacteurs de dépolymérisation qui acceptent les matières premières colorées et multicouches, injectant une résine équivalente au vierge sur le marché des bouteilles PET et réduisant la pression sur les rendements du recyclage mécanique. Collectivement, ces mesures transforment le risque réglementaire en opportunité de capital, favorisant les fournisseurs disposant d'actifs de recyclage intégrés verticalement.

Le marquage numérique par filigrane HolyGrail 2.0 améliore le rendement du tri de qualité alimentaire

Les codes numériques intégrés sur la surface de chaque bouteille permettent aux trieuses optiques d'identifier la marque, la couleur et le contenu précédent avec une précision de 90 %, contre 70 % avec la technologie conventionnelle en proche infrarouge. Les essais européens montrent une amélioration de 15 à 20 % du rendement en rPET de qualité alimentaire, équivalant à des milliers de tonnes métriques d'approvisionnement supplémentaire aux volumes de collecte existants. Le programme déverrouille également la vérification de la chaîne de traçabilité, permettant aux détaillants d'auditer les déclarations de contenu recyclé et de dissuader l'écoblanchiment. Les transformateurs qui mettent en œuvre le système signalent une acceptation plus rapide des balles lors des achats, car le risque de contamination diminue. Bien que les dépenses d'investissement pour les nouvelles trieuses soient significatives, les subventions du Fonds européen d'innovation et la hausse des taxes d'enfouissement font pencher la balance en faveur du déploiement, consolidant la précision du tri comme nouveau référentiel concurrentiel sur le marché des bouteilles PET.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surveillance environnementale croissante des plastiques à usage unique | −0.8% | Mondial, plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence croissante pour les substituts en aluminium et en verre | −0.5% | Amérique du Nord et Europe, segments premium | Moyen terme (2 à 4 ans) |

| Pénurie de rPET à faible viscosité intrinsèque conforme aux normes de la FDA pour les bouteilles pharmaceutiques | −0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Restrictions de fret sur les flux de balles retournables réduisant l'approvisionnement en rPET | −0.2% | Asie-Pacifique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance environnementale croissante des plastiques à usage unique

Les organisations non gouvernementales intensifient les campagnes qui associent les déchets marins aux contenants à usage unique, incitant les détaillants à tester des stations de recharge et des formats concentrés. L'interdiction canadienne de 2024 sur certains articles a exclu le PET, mais l'exemption est conditionnelle à des performances de recyclage élevées prouvées. Les épiciers européens ajoutent des éco-scores en rayon qui favorisent les emballages réutilisables ou à haute teneur en matières post-consommation, poussant les marques retardataires dans des zones de pénalité. Le cadre californien impose des frais progressifs pour non-conformité, transférant la pression sur les marges aux transformateurs sans pipelines rPET robustes. La perception du public façonne donc les achats, l'espace en rayon et même les licences, faisant des références en matière de durabilité un prérequis commercial essentiel sur le marché des bouteilles PET.

Préférence croissante pour les substituts en aluminium et en verre

Les marques d'eau en canette d'aluminium exploitent un discours de recyclage élevé et une esthétique audacieuse pour attirer les consommateurs de la génération Z, atteignant des primes de prix de 20 à 30 %. Les start-ups de sodas artisanaux utilisent le verre pour ses références rétro, tandis que les jus premium adoptent le verre pour signaler la pureté. La supériorité du PET en matière d'allègement et de résistance aux chocs maintient son leadership dans les grandes eaux et les boissons gazeuses, mais les pertes progressives de références dans des niches rentables érodent le mix. Les transformateurs répliquent en lançant des bouchons attachés, des déclarations de contenu recyclé et des projets pilotes de recharge. Néanmoins, la substitution dans les catégories sensibles à l'image ralentit l'expansion du chiffre d'affaires du marché des bouteilles PET dans les régions matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vertical d'utilisation final : les produits pharmaceutiques s'accélèrent tandis que les boissons conservent leur échelle

Les boissons ont fourni 63,23 % de la demande de 2025, confirmant leur statut d'ancre pour le marché des bouteilles PET. L'investissement continu dans le remplissage ultra-haute vitesse, associé à un allègement agressif et à la conformité aux fermetures attachées, renforce l'avantage en termes de coût et de performance du PET dans les eaux conditionnées et les boissons gazeuses. La transparence et la liberté de conception soutiennent l'équité de marque, et la réduction des émissions de transport renforce l'acceptation par les détaillants. Dans les régions où les boissons en ligne se développent, la haute efficacité d'empilage du PET consolide davantage son avantage logistique. Malgré l'intérêt croissant pour l'aluminium dans l'eau pétillante, les boissons grand public préservent la stabilité des volumes, maintenant l'utilisation de base des usines dans les réseaux de transformateurs.

Les produits pharmaceutiques, bien que plus modestes en tonnage absolu, affichent la croissance la plus rapide avec un TCAC de 5,34 % jusqu'en 2031. Les produits biologiques injectables, les sirops contre la toux et les boissons nutraceutiques passent du verre au PET pour la sécurité contre les chocs et la réduction du poids d'expédition. Les flacons en rPET à faible viscosité intrinsèque conformes aux normes de la FDA de Gerresheimer démontrent que le matériau recyclé peut respecter des limites strictes en matière d'extractibles, déverrouillant des segments à marge premium. L'approvisionnement reste contraint par la disponibilité limitée de matières premières en rPET de qualité pharmaceutique, poussant les écarts de prix par rapport au PET vierge à deux chiffres. Cependant, les projets de recyclage chimique promettent une disponibilité accrue de résine conforme pendant la fenêtre de prévision, permettant au marché des bouteilles PET d'approfondir sa pénétration dans le secteur de la santé.

Par technologie : le thermoformage capte la croissance des formats à large ouverture, le soufflage-étirage biaxial reste dominant

Le soufflage-étirage biaxial détenait 78,12 % de la taille du marché des bouteilles PET en 2025, car les préformes moulées par injection permettent un nombre élevé d'empreintes et des cadences de production supérieures à 40 000 bouteilles par heure, essentielles pour les lignes d'eau et de soda. Les avancées en matière d'allègement se concentrent sur la reconception des préformes qui maintient la résistance à la charge verticale tout en réduisant le poids en grammes, intégrant jusqu'à 25 % de rPET sans perte de performance. Les équipementiers regroupent le soufflage, l'étiquetage et le remplissage dans des monoblocs uniques qui réduisent les temps d'arrêt lors des changements de format et l'empreinte en usine.

Le thermoformage progresse à un TCAC de 4,71 % grâce aux marques de soins personnels et d'alimentation qui recherchent des bocaux à large ouverture avec un gaufrage tactile et des parois épaisses pour un attrait premium en rayon. Le procédé façonne des panneaux plats qui accueillent de grandes étiquettes adhésives ou une décoration dans le moule, renforçant la différenciation de marque. Bien que les temps de cycle soient inférieurs au soufflage-étirage biaxial, les nouveaux indexeurs à servomoteurs réduisent l'écart, rendant le thermoformage commercialement viable pour les cosmétiques et les beurres de noix à volume moyen. Le moulage par injection reste indispensable pour l'approvisionnement en préformes, tandis que le soufflage-extrusion sert les détergents et les fluides automobiles où les besoins en barrière sont modestes et la sensibilité aux coûts est primordiale. La coexistence des technologies reflète le paysage de spécifications diversifié du marché des bouteilles PET.

Par capacité de bouteille : les formats en vrac augmentent le volume sur les marchés émergents

Les contenants inférieurs à 500 mL représentaient 43,12 % des expéditions de 2025, portés par les modes de vie nomades, l'expansion des distributeurs automatiques et le contrôle des portions. Les détaillants font pression sur les fournisseurs pour qu'ils respectent les lois sur les bouchons attachés sans sacrifier le confort de consommation, ce qui entraîne des reconceptions du col qui permettent d'économiser des grammes supplémentaires. La surveillance environnementale complique la trajectoire future, mais l'allègement, l'intégration du rPET et les systèmes de consigne atténuent les critiques, préservant l'énorme volume de base de ce segment.

Les bouteilles de plus de 2 litres devraient enregistrer un TCAC de 4,83 %, car les packs d'eau familiale et d'huile de cuisson optimisent le coût par litre pour les ménages soucieux de leur budget en Inde, en Chine, au Nigeria et au Kenya. L'exécution du commerce électronique favorise des unités moins nombreuses et plus grandes qui réduisent la fréquence de prélèvement et les déchets d'emballage. Les poignées, les finitions anti-glouglou et les coupelles de base renforcées améliorent l'ergonomie pour le stockage à domicile. Entre 501 mL et 1 litre, les boissons sportives et les eaux aromatisées bénéficient de bouchons refermables et de panneaux profilés qui améliorent la prise en main lors de la pratique sportive. La cohorte de 1,01 à 2 litres reste le pilier des multipacks de soda, affichant des gains modestes liés à la croissance démographique. Dans l'ensemble, l'évolution de l'économie des ménages et des canaux de distribution maintient une demande équilibrée dans chaque tranche de taille du marché des bouteilles PET.

Par type de résine : le PET recyclé réduit l'écart avec les grades vierges

Le PET vierge a maintenu une part de 72,34 % en 2025, ancré par la clarté optique et les propriétés mécaniques prévisibles que les embouteilleurs de boissons exigent. Le lien des matières premières aux prix du paraxylène expose les transformateurs à la volatilité du pétrole, mais les contrats d'approvisionnement à long terme atténuent les fluctuations de coûts. Les fabricants continuent d'investir dans des lignes de filtration à l'état fondu et de polycondensation à l'état solide pour améliorer la cohérence de la viscosité intrinsèque, préservant la rétention de carbonatation pour les sodas.

Le PET recyclé, progressant à un TCAC de 4,41 %, bénéficie des vents favorables de la réglementation et des engagements volontaires engageant les références phares à 100 % de matières post-consommation. Les systèmes de consigne en Allemagne, aux Pays-Bas et dans les pays scandinaves atteignent une pureté de balle qui fournit des flocons clairs adaptés au rPET de qualité bouteille. Le marquage numérique par filigrane améliore encore le rendement, tandis que la dépolymérisation chimique transforme les flux de déchets contaminés en produit quasi vierge. Les disparités régionales persistent : l'Asie-Pacifique est confrontée à des difficultés logistiques de collecte et à des droits de douane à l'exportation sur les balles de déchets, limitant l'approvisionnement et élevant les primes spot du rPET. Sur l'horizon de prévision, le recyclage chimique à grande échelle devrait atténuer les écarts de prix, permettant au marché des bouteilles PET d'approcher la parité des matières premières dans les principales régions.

Analyse géographique

L'Asie-Pacifique représentait 39,21 % du volume mondial en 2025, portée par les transformateurs chinois orientés vers l'exportation et la montée en puissance de la consommation de la classe moyenne indienne. Les usines chinoises servent des contrats de boissons multinationaux à des coûts compétitifs à l'échelle mondiale, et la demande intérieure s'accélère à mesure que les modes de vie urbains favorisent les formats prêts à boire. Le boom de l'eau conditionnée en Inde repose sur des préoccupations de sécurité et l'expansion des réseaux de commerces de proximité, tandis que les règles gouvernementales sur les déchets plastiques commencent à refléter les seuils européens de contenu recyclé, stimulant l'investissement local dans le rPET. La loi japonaise rigoureuse sur la salubrité des aliments soutient le PET premium pour les produits pharmaceutiques et les boissons fonctionnelles, et la Corée du Sud affiche des taux de collecte supérieurs à 85 % grâce aux incitations à la consigne. Les restrictions de fret sur les balles de déchets posent des risques d'approvisionnement, mais la capacité croissante de recyclage chimique en Chine et au Japon vise à soulager la pression sur les matières premières et à stabiliser le marché des bouteilles PET dans la région.

L'Afrique devrait être le territoire à la croissance la plus rapide avec un TCAC de 5,12 % de 2026 à 2031. La nouvelle usine PET du Kenya, alimentée en partie par l'énergie solaire, ancre l'expansion en Afrique de l'Est, desservant un corridor de Nairobi à Dar es Salaam. Le cadre PETCO d'Afrique du Sud a porté la collecte à 65 % en 2024, permettant un approvisionnement domestique en rPET qui protège les producteurs des fluctuations des taux de change. Le Nigeria, le Ghana et la Côte d'Ivoire attirent des multinationales de boissons qui établissent des lignes de remplissage sur site vierge pour répondre à la consommation urbaine croissante. Les réseaux électriques instables et les infrastructures limitées de chaîne du froid restent des obstacles, mais les conceptions d'usines modulaires et les générateurs de secours atténuent les temps d'arrêt. Le Moyen-Orient maintient une demande d'eau en bouteille tout au long de l'année, la Vision 2030 de l'Arabie saoudite canalisant les investissements dans la fabrication locale pour remplacer les importations. La Turquie fonctionne comme un hub de transit, exportant des préformes vers l'Europe et le Conseil de coopération du Golfe, bénéficiant d'accords commerciaux favorables et de la proximité pétrochimique.

L'Amérique du Nord et l'Europe naviguent dans des transitions réglementaires qui redéfinissent les chaînes de valeur. Le taux de collecte de 98 % de l'Allemagne établit la référence, et le futur système de consigne français est modélisé sur une architecture identique. La loi SB 54 de Californie impose des planchers progressifs de contenu recyclé, obligeant les transformateurs à co-investir dans des lignes de lavage ou à sécuriser des contrats rPET à long terme. L'interdiction canadienne des plastiques à usage unique exempte le PET, mais les décideurs politiques signalent leur volonté de revoir les critères si les taux de récupération stagnent. L'Amérique du Sud affiche une dynamique divergente : le secteur pétrochimique intégré du Brésil fournit du PET vierge de manière compétitive, tandis que l'instabilité macroéconomique de l'Argentine freine les dépenses d'investissement. Le Mexique émerge comme un hub de délocalisation de proximité, développant la capacité de préformes en maquiladora pour servir les marques de boissons américaines en quête d'allègement tarifaire et de délais plus courts. Collectivement, ces dynamiques régionales garantissent que le marché des bouteilles PET reste géographiquement diversifié, équilibrant les cadres réglementaires matures avec les économies émergentes à forte croissance.

Paysage concurrentiel

Le marché des bouteilles PET présente une fragmentation modérée, les cinq premiers transformateurs détenant environ 45 % du volume mondial, laissant une place suffisante aux spécialistes régionaux et de niche. Amcor, ALPLA et Gerresheimer tirent parti de l'intégration verticale dans le recyclage, sécurisant l'approvisionnement à long terme en rPET et garantissant la conformité pour les clients multinationaux dans les boissons et les produits pharmaceutiques. L'expansion de 50 millions d'euros (56,5 millions USD) d'Amcor en France ajoute 25 000 tonnes métriques de capacité annuelle en rPET, renforçant sa position de fournisseur privilégié de Danone et Nestlé Waters. Les unités bouteille à bouteille sur site d'ALPLA, installées dans les usines allemandes et polonaises de Coca-Cola Europacific Partners, réduisent les émissions de transport des balles de 30 % et compriment les chaînes d'approvisionnement, démontrant comment l'innovation opérationnelle se traduit par des renouvellements de contrats. Gerresheimer se concentre sur les niches pharmaceutiques réglementées où la conformité à la norme FDA 21 CFR 177.1630 crée des barrières à l'entrée élevées, permettant des marges stables malgré des volumes plus faibles.

Les acteurs de niveau intermédiaire tels que Greiner, Resilux et Retal se taillent des positions défendables grâce à la proximité géographique et à la personnalisation rapide des conceptions. La bouteille de shampooing en rPET à 100 % de Greiner pour Unilever intègre le marquage numérique par filigrane, s'alignant sur les tableaux de bord de durabilité des détaillants. Resilux a mis en service une ligne de 15 000 tonnes métriques à Nairobi, alimentée en partie par l'énergie solaire, capturant le TCAC de 5,12 % de l'Afrique et se couvrant contre l'instabilité du réseau électrique. Retal a étendu la capacité de préformes saoudienne de 800 millions d'unités, exploitant les incitations au contenu local de la Vision 2030 et la proximité des marchés du Conseil de coopération du Golfe. Ces transformateurs privilégient l'agilité à l'échelle, répondant aux commandes de boissons spécialisées en petites séries que les géants mondiaux trouvent économiquement peu attractives.

Les perturbateurs du recyclage chimique, notamment Eastman et Loop Industries, font monter en puissance des réacteurs de dépolymérisation qui convertissent les déchets PET contaminés et colorés en résine équivalente au vierge, contournant le plafond de qualité du recyclage mécanique. La coentreprise de 120 millions USD de Plastipak avec Loop Industries vise une production annuelle de 18 000 tonnes métriques d'ici 2027, offrant aux transformateurs un deuxième canal d'approvisionnement en matières premières isolé de la volatilité du marché des balles. Les additifs barrières pour remplissage à chaud pilotés par l'IA de Graham Packaging permettent 15 % de rPET dans les applications de jus précédemment limitées aux grades vierges, remportant un contrat PepsiCo de 75 millions USD pour Gatorade et Tropicana. À mesure que les frais de responsabilité élargie des producteurs augmentent, les fournisseurs dotés de capacités de recyclage propriétaires ou de matériaux spéciaux sont bien positionnés pour élargir leur part de marché, tandis que les transformateurs de produits de base font face à une compression des marges et à une consolidation potentielle.

Leaders du secteur des bouteilles PET

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

PACT Group Holdings Ltd.

Retal Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Amcor s'est engagé à investir 50 millions d'euros (56,5 millions USD) pour agrandir son installation de recyclage de Beaune, en France, visant une nouvelle production de 25 000 tonnes métriques de rPET d'ici fin 2027.

- Décembre 2025 : ALPLA et Coca-Cola Europacific Partners ont commencé à installer des modules de recyclage bouteille à bouteille sur site dans trois usines allemandes et polonaises, réduisant les émissions de transport des balles de 30 %.

- Novembre 2025 : Berry Global a acquis une participation de 60 % dans un fournisseur mexicain de préformes PET pour 85 millions USD, ajoutant une capacité annuelle de 1,2 milliard de préformes pour répondre à la demande de boissons en délocalisation de proximité.

- Octobre 2025 : Gerresheimer a introduit une gamme de bouteilles en rPET à faible viscosité intrinsèque conforme à la norme FDA 21 CFR 177.1630 pour les produits biologiques et les médicaments liquides.

Portée du rapport mondial sur le marché des bouteilles PET

Le polyéthylène téréphtalate (PET) est utilisé dans la production de bouteilles en plastique. Sa popularité découle de sa durabilité, de son rapport coût-efficacité et de sa haute recyclabilité, ce qui le rend à la fois pratique et respectueux de l'environnement. Les bouteilles PET se caractérisent par leur transparence, leur légèreté et leur flexibilité. Elles préservent efficacement la qualité de leur contenu, maintenant le goût et l'odeur. Après utilisation, les bouteilles PET peuvent être facilement recyclées via des systèmes de collecte dédiés. L'industrie des boissons adopte largement le PET car il peut résister à diverses températures et pressions, garantissant la sécurité et la qualité des produits. La légèreté du matériau réduit les coûts de transport et la consommation d'énergie, renforçant ses avantages environnementaux. La recyclabilité du PET contribue à un modèle d'économie circulaire, favorisant la réutilisation des matériaux, la réduction des déchets et la conservation des ressources.

Le rapport sur le marché des bouteilles PET est segmenté par vertical d'utilisation final (boissons, alimentation, soins personnels, soins ménagers, produits pharmaceutiques, autres verticaux d'utilisation final), technologie (soufflage-étirage biaxial, moulage par injection, soufflage-extrusion, thermoformage), capacité de bouteille (moins de 500 mL, 501 mL à 1 L, 1,01 L à 2 L, plus de 2 L), type de résine (PET vierge, PET recyclé) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de volume (millions de tonnes métriques).

| Boissons | Eau conditionnée |

| Boissons gazeuses | |

| Jus de fruits | |

| Boissons énergisantes | |

| Autres boissons | |

| Alimentation | |

| Soins personnels | |

| Soins ménagers | |

| Produits pharmaceutiques | |

| Autres verticaux d'utilisation final |

| Soufflage-étirage biaxial |

| Moulage par injection |

| Soufflage-extrusion |

| Thermoformage |

| Moins de 500 mL |

| 501 mL - 1 L |

| 1,01 L - 2 L |

| Plus de 2 L |

| PET vierge |

| PET recyclé (rPET) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par vertical d'utilisation final | Boissons | Eau conditionnée |

| Boissons gazeuses | ||

| Jus de fruits | ||

| Boissons énergisantes | ||

| Autres boissons | ||

| Alimentation | ||

| Soins personnels | ||

| Soins ménagers | ||

| Produits pharmaceutiques | ||

| Autres verticaux d'utilisation final | ||

| Par technologie | Soufflage-étirage biaxial | |

| Moulage par injection | ||

| Soufflage-extrusion | ||

| Thermoformage | ||

| Par capacité de bouteille | Moins de 500 mL | |

| 501 mL - 1 L | ||

| 1,01 L - 2 L | ||

| Plus de 2 L | ||

| Par type de résine | PET vierge | |

| PET recyclé (rPET) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée et le taux de croissance du marché des bouteilles PET jusqu'en 2031 ?

Le volume mondial devrait atteindre 33,49 millions de tonnes métriques d'ici 2031, progressant à un TCAC de 4,51 % à partir de 2026, porté par la demande en boissons, l'allègement et les mandats de contenu recyclé.

Quel vertical d'utilisation final connaît la croissance la plus rapide ?

Les produits pharmaceutiques progressent à un TCAC de 5,34 % jusqu'en 2031, les produits biologiques et les formulations liquides passant du verre au PET pour la résistance aux chocs et la réduction du poids d'expédition.

Comment les réglementations sur le contenu recyclé affectent-elles le secteur des bouteilles PET ?

Le règlement européen 2025/40 impose 30 % de contenu recyclé d'ici 2030 et 65 % d'ici 2040, obligeant les transformateurs à sécuriser des contrats rPET à long terme et à investir dans le recyclage chimique pour assurer la conformité.

Quel rôle joue l'allègement dans la réduction des coûts ?

L'allègement réduit la consommation de résine jusqu'à 15 %, diminue les émissions de fret et réduit les frais de responsabilité élargie des producteurs, offrant un retour sur investissement immédiat pour les transformateurs et les propriétaires de marques.

Quelle région offre le plus grand potentiel de croissance ?

L'Afrique devrait enregistrer un TCAC de 5,12 % de 2026 à 2031, portée par l'urbanisation, la montée en puissance de la consommation de la classe moyenne et les investissements en infrastructure au Kenya, en Afrique du Sud et au Nigeria.

Comment le marquage numérique par filigrane améliore-t-il les rendements de recyclage ?

HolyGrail 2.0 atteint une précision de détection de 90 % pour le tri au niveau des références, améliorant les rendements en rPET de qualité alimentaire de 15 à 20 % et permettant la vérification de la chaîne de traçabilité pour les déclarations de contenu recyclé.

Dernière mise à jour de la page le: